Global Engineering Adhesives Market

Taille du marché en milliards USD

TCAC :

%

USD

20.30 Billion

USD

30.22 Billion

2024

2032

USD

20.30 Billion

USD

30.22 Billion

2024

2032

| 2025 –2032 | |

| USD 20.30 Billion | |

| USD 30.22 Billion | |

| % | |

|

Segmentation du marché mondial des adhésifs techniques, par produit (époxydes, polyuréthanes , cyanoacrylates, méthacrylates et autres), application (transport, construction, électricité et électronique, énergie et autres), utilisateur final (aérospatiale, transport routier, maritime, ferroviaire, électronique et communication, et sport) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des adhésifs techniques ?

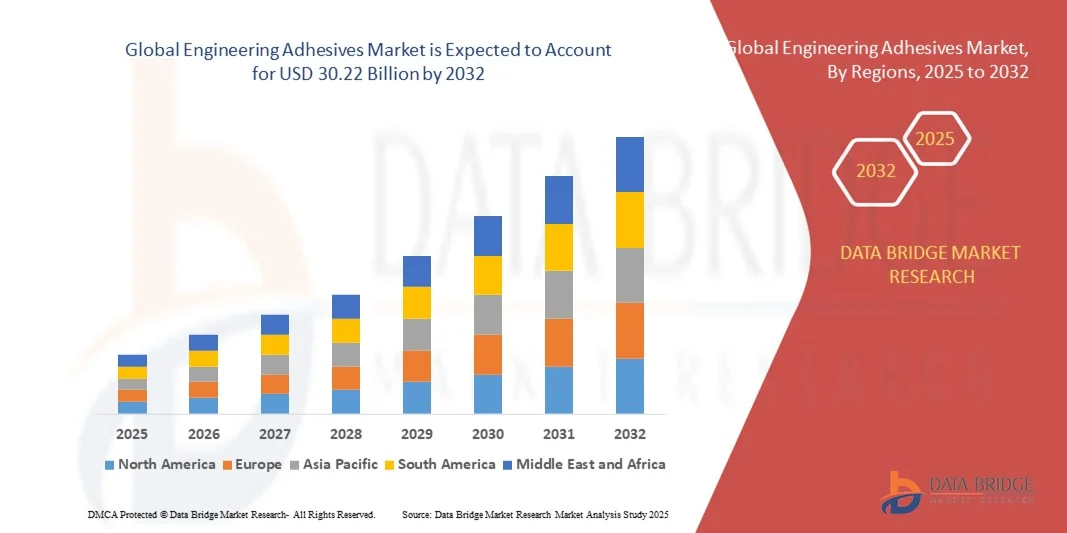

- La taille du marché mondial des adhésifs techniques était évaluée à 20,3 milliards USD en 2024 et devrait atteindre 30,22 milliards USD d'ici 2032 , à un TCAC de 5,1 % au cours de la période de prévision.

- L’augmentation de la demande de produits adhésifs techniques, en particulier dans les régions en développement, constitue l’un des principaux facteurs de croissance du marché des adhésifs techniques.

- Le remplacement des fixations conventionnelles par des produits de collage en raison des applications répandues dans la construction, le transport et d'autres secteurs, ainsi que leur utilisation élevée pour l'amélioration de la qualité et de la fiabilité des équipements et des machines accélèrent la croissance du marché.

- La popularité croissante due à des propriétés telles que des liaisons rigides, une résistance élevée et une viscosité élevée, ainsi que l'utilisation de produits pour obtenir une résistance dynamique et statique plus élevée et réduire les problèmes de corrosion lors de l'assemblage influencent davantage le marché.

Quels sont les principaux points à retenir du marché des adhésifs techniques ?

- L'avancement des produits adhésifs en polyuréthane, l'expansion de diverses industries d'utilisation finale, l'urbanisation rapide et l'augmentation du financement et des investissements gouvernementaux affectent positivement le marché des adhésifs techniques.

- La moindre stabilité des adhésifs à haute température et les préoccupations croissantes en matière de sécurité et d'environnement devraient freiner la croissance du marché. La complexité du collage d'objets volumineux devrait également représenter un défi pour le marché des adhésifs techniques.

- L'Amérique du Nord a dominé le marché des adhésifs techniques avec la plus grande part de revenus de 39,8 % en 2024, tirée par une forte demande dans les secteurs de l'automobile, de l'aérospatiale et de la construction.

- La région Asie-Pacifique devrait connaître le TCAC le plus rapide de 10,36 % entre 2025 et 2032, alimentée par l'expansion industrielle, l'urbanisation et les progrès technologiques en Chine, au Japon et en Inde.

- Le segment des pênes dormants a dominé le marché des adhésifs techniques avec une part de marché de 43,2 % en 2024, grâce à sa réputation établie en matière de sécurité et de facilité d'adaptation aux configurations de portes existantes.

Portée du rapport et segmentation du marché des adhésifs techniques

|

Attributs |

Informations clés sur le marché des adhésifs techniques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des adhésifs techniques ?

Vers une solution adhésive durable et performante

- Une tendance majeure qui façonne le marché des adhésifs techniques est la transition vers des formulations adhésives écologiques, biosourcées et hautes performances, portée par des initiatives de développement durable et des réglementations environnementales plus strictes. Les fabricants remplacent de plus en plus les adhésifs à base de solvants par des alternatives aqueuses, durcissables aux UV et thermofusibles afin de réduire les émissions de COV et d'améliorer la sécurité au travail.

- Les entreprises développent également des adhésifs structuraux légers pour les applications automobiles, aéronautiques et électroniques, afin de soutenir les objectifs d'efficacité énergétique et de réduction des émissions de carbone. Ces matériaux avancés améliorent la résistance des collages tout en minimisant le poids et les déchets.

- En septembre 2024, 3M (États-Unis) a lancé une nouvelle série d'adhésifs structurels à faible teneur en COV conçue pour l'assemblage de batteries de véhicules électriques, offrant une forte résistance à la chaleur et une durabilité améliorée.

- L'accent croissant mis sur la chimie durable et les processus de production économes en énergie remodèle le paysage concurrentiel, positionnant l'innovation verte comme un moteur essentiel de l'évolution de l'industrie des adhésifs techniques.

Quels sont les principaux moteurs du marché des adhésifs techniques ?

- La demande croissante de matériaux légers et durables dans des secteurs tels que l'automobile, la construction et l'électronique est un moteur essentiel du marché des adhésifs techniques. Ces derniers remplacent de plus en plus les fixations mécaniques traditionnelles pour réduire le poids, améliorer la durabilité et optimiser la flexibilité de conception.

- En juin 2024, Henkel AG & Co. KGaA (Allemagne) a lancé une gamme avancée d'adhésifs polyuréthane sur mesure pour l'assemblage EV, améliorant l'efficacité du collage et la gestion thermique.

- Les progrès technologiques, notamment les adhésifs intelligents dotés de propriétés d’auto-réparation et de résistance à la température, alimentent l’innovation dans les applications d’utilisation finale.

- De plus, l’adoption croissante de l’automatisation et de la robotique dans la fabrication accélère l’utilisation d’adhésifs pour un collage précis et efficace.

- L'accent croissant mis sur les infrastructures économes en énergie et la production respectueuse de l'environnement renforce encore la demande, faisant des adhésifs techniques un élément essentiel pour atteindre les objectifs de performance et de durabilité dans de nombreux secteurs.

Quel facteur freine la croissance du marché des adhésifs techniques ?

- L'un des principaux défis du marché des adhésifs techniques réside dans la fluctuation du coût des matières premières, notamment des dérivés pétrochimiques tels que les résines époxy, les acrylates et les polyuréthanes. La volatilité des prix du pétrole brut et les perturbations de la chaîne d'approvisionnement ont augmenté les coûts de production et affecté la stabilité des prix.

- En avril 2024, Arkema (France) a signalé une hausse des coûts des matières premières impactant la rentabilité de son segment adhésif, ce qui a incité à prendre des initiatives pour accroître l'efficacité grâce à des programmes d'approvisionnement et de recyclage localisés.

- De plus, les réglementations environnementales strictes dans des régions comme l’Europe et l’Amérique du Nord obligent les fabricants à reformuler les adhésifs pour répondre aux normes de durabilité et de sécurité, ce qui peut augmenter les dépenses de R&D.

- La disponibilité limitée de matières premières biosourcées constitue également une contrainte de production.

- Pour surmonter ces défis, les acteurs du marché investissent dans les technologies de recyclage, l'utilisation de matériaux circulaires et l'approvisionnement en matières premières renouvelables, garantissant ainsi la résilience à long terme et la conformité réglementaire sur le marché mondial des adhésifs techniques.

Comment le marché des adhésifs techniques est-il segmenté ?

Le marché est segmenté sur la base du produit , de l’application et de l’utilisateur final .

- Par produit

En fonction des produits, le marché des adhésifs techniques est segmenté en époxydes, polyuréthanes, cyanoacrylates, méthacrylates et autres. En 2024, le segment des époxydes a dominé le marché avec une part de chiffre d'affaires de 41,6 %, grâce à sa résistance mécanique et chimique supérieure, ainsi qu'à sa polyvalence pour le collage des métaux, des composites et des plastiques. Les époxydes sont largement utilisés dans les secteurs de l'aérospatiale, de l'automobile et de la construction, où une intégrité structurelle élevée est essentielle.

Le segment des polyuréthanes devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à sa flexibilité, sa résistance aux chocs et sa capacité à coller divers substrats sous différentes températures. L'utilisation croissante des adhésifs polyuréthanes dans l'allègement automobile et l'encapsulation électronique accélère encore la croissance du segment. La demande de matériaux de collage hautes performances et durables dans les environnements techniques critiques continue de consolider la domination de l'époxy et positionne les polyuréthanes comme la prochaine frontière de croissance des technologies adhésives avancées.

- Par application

En fonction de leurs applications, le marché des adhésifs techniques est divisé en trois secteurs : transport, construction, électricité et électronique, énergie et autres. En 2024, le segment des transports a dominé le marché, représentant 38,9 % du chiffre d'affaires total, grâce à la demande croissante d'adhésifs légers, durables et résistants à la chaleur dans les secteurs de l'automobile et de l'aérospatiale. Les adhésifs techniques permettent de remplacer les fixations mécaniques, améliorant ainsi la consommation de carburant et les performances structurelles des véhicules.

Le secteur de l'électricité et de l'électronique devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, porté par l'essor de l'électronique grand public, des batteries de véhicules électriques et de l'assemblage de semi-conducteurs. Les adhésifs de ce segment offrent des avantages en termes d'isolation, de miniaturisation et de conductivité thermique. Grâce à l'innovation constante dans les domaines de la mobilité et des systèmes écoénergétiques, les adhésifs jouent un rôle essentiel dans l'amélioration de la sécurité, de la durabilité et de la flexibilité de conception dans des secteurs clés, assurant ainsi une croissance soutenue dans de nombreux secteurs d'utilisation finale.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des adhésifs techniques est segmenté en trois secteurs : l'aérospatiale, le transport routier, la marine, le ferroviaire, l'électronique et les communications, et le sport. En 2024, le segment aérospatial a dominé le marché, avec une part de chiffre d'affaires de 34,2 %, grâce à l'utilisation croissante d'adhésifs légers et hautement résistants pour le collage de matériaux composites dans les structures aéronautiques. Les adhésifs améliorent la consommation de carburant et réduisent le temps d'assemblage par rapport aux assemblages mécaniques traditionnels.

Le secteur de l'électronique et des communications devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la croissance des applications dans l'assemblage de circuits imprimés, l'étanchéité des dispositifs et le packaging électronique. L'adoption croissante d'appareils miniaturisés et intelligents stimule encore la demande d'adhésifs de précision. L'évolution vers des matériaux légers, des normes de performance strictes et une efficacité de collage accrue dans tous les secteurs souligne le rôle essentiel des adhésifs pour garantir la fiabilité structurelle et la durabilité à long terme des applications d'ingénierie de pointe.

Quelle région détient la plus grande part du marché des adhésifs techniques ?

- L'Amérique du Nord a dominé le marché des adhésifs techniques avec la plus grande part de revenus de 39,8 % en 2024, tirée par une forte demande dans les secteurs de l'automobile, de l'aérospatiale et de la construction.

- L'infrastructure industrielle bien établie de la région, ainsi que l'accent croissant mis sur les matériaux légers et performants, alimentent l'utilisation d'adhésifs dans les applications de fabrication et d'assemblage.

- De plus, l'adoption croissante d'adhésifs durables et à faible teneur en COV dans la région, conformément aux réglementations environnementales, renforce la croissance du marché. L'utilisation croissante d'adhésifs époxy et polyuréthane pour le collage structural et l'intégration de composants dans tous les secteurs industriels renforce la domination de l'Amérique du Nord sur le marché.

Aperçu du marché américain des adhésifs techniques

Le marché américain des adhésifs techniques représentait plus de 78 % de la part totale de l'Amérique du Nord en 2024, grâce à une adoption massive dans les secteurs de l'automobile, de l'aérospatiale et de la fabrication électrique et électronique. Le solide écosystème de R&D du pays et la présence d'acteurs majeurs tels que 3M et Dow accélèrent l'innovation dans les formulations d'adhésifs haute performance. De plus, la transition vers la fabrication de véhicules électriques et l'adoption de matériaux composites ont intensifié la demande d'adhésifs structuraux améliorant l'efficacité et réduisant le poids. Le marché américain continue de bénéficier du soutien réglementaire pour les adhésifs écologiques et sans solvant, ce qui propulse une croissance soutenue jusqu'en 2032.

Aperçu du marché européen des adhésifs techniques

Le marché européen des adhésifs techniques devrait connaître une croissance substantielle d'ici 2032, portée par des initiatives en matière de développement durable et l'adoption croissante de technologies adhésives vertes. Les secteurs automobile et aérospatial, très dynamiques dans la région, notamment en Allemagne, en France et au Royaume-Uni, s'appuient fortement sur les adhésifs avancés pour la fabrication d'assemblages légers. La réglementation de l'Union européenne en faveur des matériaux à faibles émissions et économes en énergie stimule la demande de formulations aqueuses et biosourcées. Par ailleurs, l'intérêt croissant pour les infrastructures d'énergie renouvelable et la fabrication de composants électroniques soutient une expansion constante du marché dans toute la région.

Aperçu du marché allemand des adhésifs techniques

Le marché allemand des adhésifs techniques connaît une croissance rapide, porté par le leadership du pays en matière d'innovation automobile et d'ingénierie de précision. L'accent mis par l'Allemagne sur l'électrification, le développement durable et les matériaux hautes performances stimule la demande d'adhésifs avancés dans la construction automobile, le secteur ferroviaire et la construction. Les solides capacités de recherche du pays et sa collaboration avec les fabricants de produits chimiques favorisent le développement continu de produits. De plus, l'intégration de technologies de fabrication intelligente et la préférence pour des méthodes de production respectueuses de l'environnement contribuent largement à la position dominante de l'Allemagne dans le secteur européen des adhésifs techniques.

Quelle région connaît la croissance la plus rapide sur le marché des adhésifs techniques ?

La région Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, soit 10,36 %, grâce à l'expansion industrielle, à l'urbanisation et aux avancées technologiques en Chine, au Japon et en Inde. L'augmentation des investissements dans la construction automobile, le développement des infrastructures et la production électronique sont des moteurs de croissance clés. La sensibilisation croissante aux solutions de collage durables et l'implantation d'usines locales de fabrication d'adhésifs améliorent également l'accessibilité et la rentabilité. L'adoption proactive de méthodes de production écoénergétiques par la région positionne l'Asie-Pacifique comme un pôle de croissance mondial majeur pour les adhésifs techniques.

Aperçu du marché chinois des adhésifs techniques

Le marché chinois des adhésifs techniques a conquis la plus grande part de marché en Asie-Pacifique en 2024, soutenu par une forte production industrielle, l'expansion de la production de véhicules électriques et le développement rapide des infrastructures. Les fabricants locaux et internationaux investissent de plus en plus dans les adhésifs biosourcés et à faible teneur en COV afin de s'aligner sur les objectifs environnementaux nationaux. L'intégration des adhésifs dans la miniaturisation de l'électronique et les systèmes d'énergie renouvelable soutient également la croissance. Par ailleurs, l'accent mis par la Chine sur l'autonomie technologique et la rentabilité de sa production renforce son leadership mondial sur le marché des adhésifs techniques.

Aperçu du marché japonais des adhésifs techniques

Le marché japonais des adhésifs techniques connaît une forte croissance, portée par l'écosystème manufacturier de haute technologie du pays et l'accent mis sur les matériaux légers dans les secteurs de l'automobile et de l'électronique. Les adhésifs sont de plus en plus utilisés comme alternatives aux fixations mécaniques, améliorant l'intégrité structurelle et réduisant le poids des produits. L'engagement du Japon en faveur de l'ingénierie de précision, des normes de qualité et du développement durable soutient l'innovation continue dans les technologies adhésives. De plus, l'adoption d'usines intelligentes et de l'automatisation crée de nouvelles opportunités pour les applications adhésives haute performance dans de nombreux secteurs industriels.

Quelles sont les principales entreprises du marché des adhésifs techniques ?

L’industrie des adhésifs techniques est principalement dirigée par des entreprises bien établies, notamment :

- Henkel AG & Co. KGaA (Allemagne)

- HB Fuller Company (États-Unis)

- Arkema (France)

- 3M (États-Unis)

- Dow (États-Unis)

- Hexion (États-Unis)

- Anabond (Inde)

- Grupo Lamosa (Mexique)

- Permabond LLC (Royaume-Uni)

- EMS-CHEMIE HOLDING AG (Suisse)

- Loxeal Srl (Italie)

- Fasto Advance Adhesives Technologies (Inde)

- Dymax Corporation (États-Unis)

- LORD Corporation (États-Unis)

- ThreeBond Co., Ltd (Japon)

- Parson Adhesives, Inc. (États-Unis)

- Adhésifs et mastics royaux (États-Unis)

- Sika AG (Suisse)

- UniSeal, Inc. (États-Unis)

- Huntsman International LLC (États-Unis)

Quels sont les développements récents sur le marché mondial des adhésifs techniques ?

- En août 2023, 3M, conglomérat multinational américain, a lancé l'adhésif structural haute résistance Scotchbond, conçu pour coller une large gamme de matériaux, notamment les plastiques, les métaux et les composites, offrant une intégrité structurelle supérieure et une grande polyvalence pour les applications industrielles. Ce lancement renforce l'engagement de 3M à fournir des solutions adhésives haute performance pour les besoins de fabrication modernes.

- En juin 2023, Avery Dennison, entreprise mondiale spécialisée dans les sciences des matériaux, a lancé une nouvelle gamme d'adhésifs structuraux conçus pour offrir une adhérence et une durabilité exceptionnelles dans les secteurs de l'automobile et de l'aéronautique. Ce lancement souligne l'importance accordée par l'entreprise à l'innovation et au développement durable dans les technologies adhésives haute performance.

- En mars 2023, Sika AG, multinationale basée en Suisse, a lancé l'adhésif structural haute performance SikaForce-7700, conçu pour le collage de composants en acier et en aluminium, offrant une résistance et une durabilité supérieures. Ce développement souligne les avancées constantes de Sika dans les solutions de collage légères pour applications industrielles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.