Global Enhanced Ambulatory Patient Grouping Software Market

Taille du marché en milliards USD

TCAC :

%

USD

2.09 Billion

USD

3.95 Billion

2025

2033

USD

2.09 Billion

USD

3.95 Billion

2025

2033

| 2026 –2033 | |

| USD 2.09 Billion | |

| USD 3.95 Billion | |

| % | |

|

Segmentation du marché des logiciels de regroupement de patients ambulatoires améliorés à l'échelle mondiale, par mode de livraison (sur site et en nuage), utilisateur final (payeurs, hôpitaux, centres chirurgicaux ambulatoires (ASC), cliniques médicales, organismes gouvernementaux et chercheurs, services de facturation, partenaires d'affaires et autres fournisseurs), application (établissement des incitatifs appropriés, prévision et vérification des paiements prévus, rapports publics, comparaisons de qualité, perspectives cliniques, analyse financière et définition des épisodes) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché amélioré des logiciels de regroupement ambulatoire des patientsAperçu général

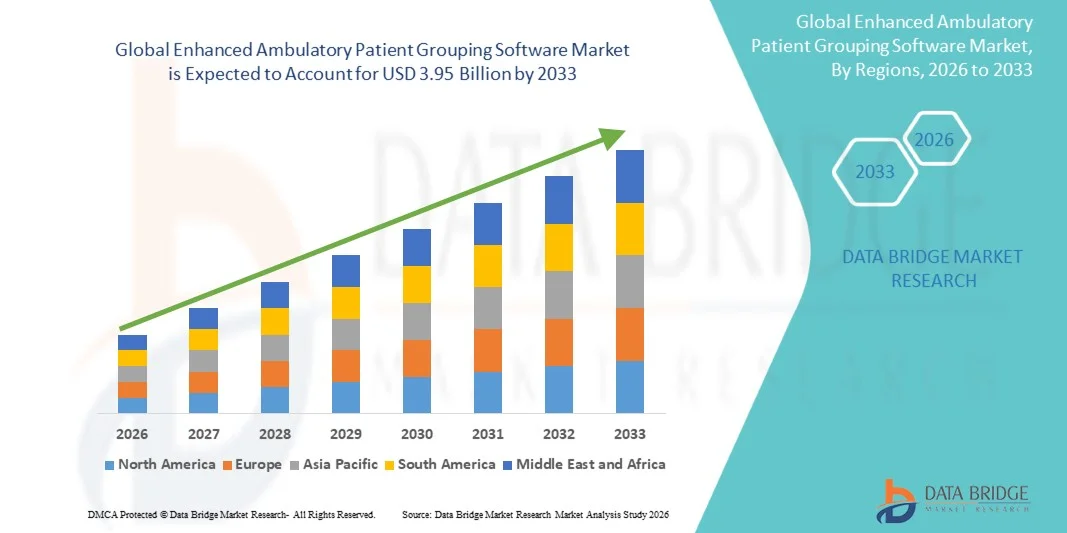

Le marché amélioré des logiciels de regroupement ambulatoire des patients a été évalué à2,09 milliards de dollars en 2025et devrait atteindre3,95 milliards de dollars en 2033, croissance à unTCAC de 8,30 % de 2026 à 2033. Le marché connaît une croissance constante en raison de l'adoption croissante de technologies de soins de santé numériques, de la demande croissante de systèmes de remboursement précis des soins de santé et de la mise en oeuvre croissante de modèles de soins à valeur dans les hôpitaux et les centres de soins ambulatoires. Les progrès réalisés dans l'infrastructure informatique des soins de santé, l'intégration de solutions de codage compatibles avec l'IA et l'accroissement de la demande de systèmes de classification des paiements ambulatoires efficaces soutiennent davantage l'expansion du marché mondial.

Le volume croissant de consultations externes, la complexité croissante des processus de facturation médicale et l'accent croissant mis sur la réduction des coûts administratifs des soins de santé obligent les fournisseurs de soins de santé, les payeurs et les centres chirurgicaux ambulatoires à adopter des solutions logicielles avancées de regroupement ambulatoire des patients (EAPG). Dans de nombreux systèmes de soins de santé, les plateformes EAPG basées sur l'IA et le cloud remplacent de plus en plus les méthodes classiques de codage manuel et de remboursement, offrant des environnements de traitement des demandes rentables, précis et simplifiés pour la gestion du cycle des revenus des soins de santé et la conformité à la réglementation.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché amélioré des logiciels de regroupement ambulatoire des patients avec la plus grande part de revenus de 36,18 % en 2025, appuyée par une infrastructure informatique de soins de santé de pointe, l'adoption accrue de solutions automatisées de gestion du remboursement et la mise en place de systèmes de paiement de soins de santé à valeur aux États-Unis et au Canada.

- Le segment On-Locations a dominé le marché avec une part de 58,42 % en 2025 en raison de son adoption généralisée parmi les grands hôpitaux, les organismes de santé gouvernementaux et les réseaux intégrés de soins de santé qui exigent une sécurité accrue des données, une conformité réglementaire et un contrôle accru des systèmes de facturation et de remboursement des patients.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 7,6 % de 2026 à 2033, alimenté par l'expansion des initiatives de numérisation des soins de santé, l'augmentation des dépenses de soins de santé, l'augmentation du volume des soins ambulatoires et l'adoption croissante de solutions de gestion du cycle des revenus de soins de santé en Chine, en Inde et au Japon.

- Le segment Cloud-Based est le mode de livraison qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,3 %, ce qui reflète la demande croissante de solutions de remboursement et de regroupement de patients évolutives, rentables et accessibles à distance.

- Le segment des hôpitaux domine la catégorie des utilisateurs finals avec une part des revenus de 39,84 % en 2025, sous l'effet de l'augmentation des admissions de patients, de la complexité croissante des remboursements ambulatoires et de la mise en place de logiciels automatisés EAPG pour le traitement des demandes et la gestion financière.

- Le segment de la prévision et de la vérification des paiements attendus représentait 34,67 % du marché, ce qui a été préféré par les fournisseurs de soins de santé et les payeurs qui ont besoin de calculs précis de remboursement, de vérification des paiements et d'une gestion optimisée du cycle des revenus.

- Le segment de Clinical Insight est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 7,1 %, en raison de la demande croissante de décisions cliniques fondées sur les données, de l'intégration de l'analyse des soins de santé et de l'amélioration de la surveillance des résultats des patients dans les systèmes de soins de santé modernes.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 2,09 milliards de dollars

- Valeur marchande prévue (2033) : 3,95 milliards de dollars

- Prévisions TCAC (2026-2033): 8,30 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et amélioration du marché des logiciels de regroupement ambulatoire des patientsSegmentation

|

Attributs |

Logiciel amélioré de regroupement des patients ambulatoiresPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• 3M Systèmes d'information sur la santé (États-Unis) |

|

Possibilités de marché |

· Extension des solutions de gestion du cycle des revenus des soins de santé en nuage · Mise en oeuvre croissante de programmes de soins de santé et de réforme des paiements à valeur ajoutée · Accroître l'adoption de technologies d'analyse et d'automatisation des soins de santé compatibles avec l'IA |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des logiciels de regroupement ambulatoire des patients

Tendance : L'adoption croissante de solutions de remboursement ambulatoires et de gestion du cycle des revenus des soins de santé grâce à l'IA

Les fournisseurs de soins de santé adoptent de plus en plus des solutions logicielles avancées de regroupement ambulatoire des patients (EAPG) afin d'améliorer l'exactitude des remboursements ambulatoires, d'optimiser la gestion du cycle des revenus et de rationaliser les opérations de traitement des demandes de soins de santé. L'évolution croissante vers des modèles de soins fondés sur la valeur et des services de soins ambulatoires accélère la demande de systèmes automatisés de regroupement des patients capables de gérer des structures de facturation complexes et des exigences réglementaires en matière de conformité. En outre, les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques médicales intègrent des plateformes de codage et d'analyse compatibles avec l'IA pour réduire les dénis de demandes, améliorer la transparence des paiements et améliorer la performance financière. Par exemple, plusieurs systèmes de soins de santé en Amérique du Nord ont élargi le déploiement de plateformes de gestion des remboursements en nuage en 2023-2025 afin d'améliorer l'efficacité opérationnelle et de réduire le fardeau administratif associé au traitement des paiements ambulatoires. De plus, l'intégration de l'analyse prédictive, des dossiers de santé électroniques et des technologies de codage automatisé améliore l'exactitude des remboursements et appuie la prise de décisions en matière de soins de santé à l'échelle mondiale.

Dynamique du marché des logiciels de regroupement ambulatoire des patients

Principal moteur du marché : l'adoption croissante de soins de santé à valeur ajoutée et l'augmentation du volume des soins ambulatoires

La transition croissante des modèles de remboursement à l'acte vers des systèmes de soins de santé à valeur ajoutée est à l'origine de la demande mondiale de logiciels améliorés de regroupement de patients ambulatoires. Les fournisseurs de soins de santé, les payeurs et les organismes gouvernementaux utilisent de plus en plus les logiciels EAPG pour normaliser les systèmes de paiement ambulatoire, améliorer l'exactitude des remboursements et améliorer la gestion des coûts des soins de santé. Le nombre croissant de consultations externes, d'interventions chirurgicales ambulatoires et de programmes de gestion des maladies chroniques accélère encore le besoin de plateformes automatisées de regroupement de patients et d'analyse financière des soins de santé.

Par exemple, l'utilisation croissante des services ambulatoires aux États-Unis, au Canada, en Allemagne et au Japon a augmenté l'adoption de logiciels de gestion du cycle des revenus et de regroupement des patients grâce à l'IA parmi les hôpitaux et les centres de soins ambulatoires. De plus, l'expansion des initiatives de numérisation des soins de santé et les exigences réglementaires pour le traitement exact des demandes encouragent les organismes de santé à investir dans des solutions avancées de vérification des remboursements et d'analyse clinique. L'intégration des systèmes de DSE, des technologies de codage automatisé et des plateformes de gestion des soins de santé en nuage favorise également l'adoption généralisée de logiciels EAPG à l'échelle mondiale.

Principaux obstacles : coûts de mise en oeuvre élevés et exigences complexes en matière de conformité à la réglementation

Les coûts élevés de mise en oeuvre et de maintenance associés aux systèmes de TI et de gestion des remboursements de soins de santé de pointe constituent une contrainte importante sur le marché des logiciels de regroupement ambulatoire des patients. Les plates-formes modernes d'EAPG nécessitent des investissements substantiels dans l'intégration des logiciels, l'infrastructure de cybersécurité, le déploiement du cloud, la formation des employés et le soutien technique continu. Les petits hôpitaux, les cliniques médicales et les fournisseurs de soins de santé indépendants sont souvent confrontés à des difficultés financières en adoptant des solutions de gestion du remboursement avancées en raison de budgets informatiques limités et de contraintes opérationnelles.

En outre, des règles strictes en matière de confidentialité des données sur les soins de santé et de remboursement imposées par des autorités telles que l'HIPAA aux États-Unis et le RGPD en Europe accroissent la conformité et la complexité opérationnelle des fournisseurs de logiciels et des organismes de soins de santé. Les entreprises doivent assurer la gestion sécuritaire des données sur les patients, l'interopérabilité avec les systèmes hospitaliers existants et des mises à jour continues du codage alignées sur les nouvelles lignes directrices en matière de remboursement. De plus, l'augmentation des préoccupations liées à la cybersécurité et l'augmentation des coûts associés au déploiement de logiciels de soins de santé compatibles avec l'IA en 2023-2025 ont eu des répercussions sur l'adoption de certaines installations de soins de santé sensibles aux coûts à l'échelle mondiale.

Opportunité de marché clé: Expansion de l'analyse des soins de santé en nuage et des plateformes de remboursement pilotées par l'IA

L'adoption croissante du cloud computing, de l'analyse prédictive et des technologies d'automatisation des soins de santé compatibles avec l'IA constitue une opportunité majeure pour le marché. Les organismes de soins de santé déploient de plus en plus de plateformes logicielles EAPG en nuage pour améliorer l'évolutivité, automatiser les flux de travail et améliorer l'analyse des remboursements en temps réel dans les systèmes de soins de santé multi-localisés. Les solutions de gestion du remboursement alimentées par l'IA gagnent en traction en raison de leur capacité à minimiser les dénis de demandes, à améliorer les prévisions de paiement et à soutenir une gestion financière efficace des soins de santé.

Par exemple, plusieurs fournisseurs de technologies de soins de santé aux États-Unis et en Europe ont augmenté leurs investissements dans la gestion du cycle des revenus assistés par l'IA et les plateformes automatisées de vérification des paiements ambulatoires en 2024-2025 afin d'améliorer l'efficacité opérationnelle des soins de santé et de réduire les coûts administratifs. De plus, les initiatives de numérisation des soins de santé en hausse en Chine, en Inde, au Brésil et en Asie du Sud-Est créent de fortes possibilités de croissance pour les fournisseurs de logiciels EAPG afin d'élargir les solutions d'analyse des soins de santé en nuage et de renforcer les réseaux mondiaux de distribution.

Logiciel amélioré de regroupement des patients ambulatoires Portée du marché

Le marché des logiciels de regroupement ambulatoire est segmenté en fonction du mode de livraison, de l'utilisateur final et de l'application.

- Par mode de livraison

Sur la base du mode de livraison, le marché des logiciels de regroupement ambulatoire des patients est segmenté en locaux et en cloud. Le segment On-Locations a dominé le marché avec une part de 58,42 % en 2025 en raison de son adoption généralisée parmi les grands hôpitaux, les organismes de santé publics et les réseaux intégrés de soins de santé qui exigent une sécurité accrue des données, une conformité réglementaire et un contrôle accru des systèmes de facturation et de remboursement des patients. Les fournisseurs de soins de santé préfèrent le déploiement sur place pour gérer les dossiers sensibles des patients, le traitement des demandes et l'analyse des remboursements tout en respectant les règles HIPAA et d'autres règles de protection des données de soins de santé. En outre, des investissements importants dans l'infrastructure informatique des soins de santé, une intégration accrue avec les systèmes d'information hospitalière (SSI) et la demande de solutions personnalisées de gestion des flux de travail de remboursement continuent de soutenir la domination du segment. Les grands établissements de santé bénéficient également d'une réduction de la latence, d'un contrôle opérationnel amélioré et d'une intégration transparente avec les dossiers de santé électroniques (DSE) et les systèmes de gestion du cycle des revenus. La présence d'équipes de soutien informatique établies et de contrats de maintenance de logiciels à long terme renforce encore l'adoption sur les marchés des soins de santé développés. De plus, l'utilisation croissante d'outils d'analyse prédictive et de codage alimentés par l'IA dans les environnements sur site améliore l'efficacité opérationnelle et la précision du remboursement dans les établissements de soins de santé du monde entier.

Le segment Cloud-Based devrait connaître le TCAC le plus rapide de 8,1 % de 2026 à 2033, en raison de l'adoption croissante d'infrastructures de soins de santé évolutives, d'initiatives de transformation numérique croissantes et d'une demande croissante pour l'accessibilité à distance dans l'ensemble des systèmes de soins de santé. Le logiciel d'EAPG basé sur le cloud permet aux fournisseurs de soins de santé de rationaliser le traitement des demandes, d'améliorer l'interopérabilité et de réduire les coûts d'infrastructure tout en soutenant l'analyse du remboursement en temps réel et les mises à jour automatisées. L'adoption croissante des centres de chirurgie ambulatoire, des cliniques médicales et des plus petits établissements de soins accélère la croissance du marché en raison de la réduction des besoins d'investissement initiaux et des capacités de déploiement flexibles. De plus, les progrès dans les technologies de sécurité en nuage, l'analyse des soins de santé par l'IA et l'intégration aux plateformes de télésanté améliorent l'adoption à l'échelle mondiale. L'accent de plus en plus mis sur les modèles de remboursement des soins de santé fondés sur la valeur et la gestion centralisée des données de soins de santé stimule la demande de plateformes d'EAPG basées sur le cloud en Amérique du Nord, en Europe et sur les marchés de soins de santé de l'Asie-Pacifique.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché amélioré des logiciels de regroupement de patients ambulatoires est segmenté en payeurs, hôpitaux, centres chirurgicaux ambulatoires (ASC), cliniques médicales, organismes gouvernementaux et chercheurs, services de facturation, partenaires commerciaux et autres fournisseurs. Le segment des hôpitaux a dominé le marché avec une part de 34,76 % en 2025 en raison du volume élevé de consultations externes, de l'adoption croissante de systèmes de remboursement des soins de santé avancés et du besoin croissant d'une gestion efficace des demandes et d'une précision accrue du codage. Les hôpitaux utilisent de plus en plus les solutions logicielles d'EAPG pour optimiser les processus de remboursement, réduire les refus de demandes, améliorer la gestion du cycle des revenus et se conformer à l'évolution des règlements de paiement des soins de santé. L'intégration généralisée des systèmes de DSE, des plates-formes de codage utilisant l'IA et des solutions de facturation automatisées favorise encore la croissance du segment. En outre, l'augmentation des admissions de patients, l'augmentation des procédures ambulatoires et l'accent croissant mis sur l'efficacité opérationnelle accélèrent l'adoption de logiciels dans les hôpitaux publics et privés du monde entier. Les établissements de soins de santé investissent également dans des outils d'analyse prédictive et d'amélioration de la documentation clinique pour renforcer la performance financière et améliorer la transparence des remboursements. De plus, les réformes des soins de santé et les initiatives de paiement fondées sur la valeur continuent d'accroître la demande de solutions EAPG de pointe dans les grands réseaux hospitaliers.

Le segment des Centres chirurgicaux ambulatoires (ASC) devrait être témoin du TCAC le plus rapide de 8,4%, de 2026 à 2033, dû à l'expansion rapide des interventions chirurgicales ambulatoires, à l'augmentation de la préférence pour des soins ambulatoires rentables et à l'adoption croissante de systèmes de remboursement automatisés. Les ASC mettent de plus en plus en œuvre des logiciels EAPG pour améliorer l'efficacité de la facturation, optimiser les processus de codage et gérer efficacement les volumes croissants de patients. Le passage à des procédures peu invasives et à des interventions chirurgicales du même jour contribue de façon significative à la croissance des segments sur les marchés développés et émergents des soins de santé. En outre, les plates-formes de remboursement en nuage, les systèmes automatisés de gestion des réclamations et l'analyse financière en temps réel améliorent les flux de travail opérationnels et l'exactitude des remboursements au sein des ASC. L'augmentation des investissements dans l'infrastructure de soins ambulatoires et l'augmentation des partenariats entre les fournisseurs de soins de santé et les compagnies d'assurance soutiennent davantage l'expansion du segment à l'échelle mondiale.

- Par demande

Sur la base de l'application, le marché amélioré des logiciels de regroupement de patients ambulatoires est segmenté en établissant des incitatifs appropriés, en prédisant et en vérifiant les paiements attendus, les rapports publics, les comparaisons de qualité, les connaissances cliniques, l'analyse financière et la définition des épisodes. Le segment de la prévision et de la vérification des paiements attendus a dominé le marché avec une part de 31,64 % en 2025 en raison de la demande croissante de prévisions exactes de remboursement, de validation des demandes et de transparence des paiements de soins de santé dans les hôpitaux, les payeurs et les fournisseurs de soins de santé. Les organismes de santé déploient de plus en plus de logiciels EAPG pour automatiser les calculs de paiement, réduire les erreurs de facturation et améliorer les capacités de planification financière. La complexité croissante des systèmes de remboursement des soins ambulatoires et l'accent croissant mis sur la réduction du nombre de demandes refusées sont des moteurs importants de l'adoption dans les établissements de santé du monde entier. De plus, la mise en oeuvre croissante de modèles de paiement fondés sur la valeur et d'exigences réglementaires en matière de rapports accélère la demande de solutions d'analyse de remboursement prédictives. Les fournisseurs de soins de santé tirent également parti des outils de vérification du codage alimentés par l'IA et des systèmes automatisés de validation des paiements pour améliorer l'efficacité opérationnelle et la performance du cycle des revenus. En outre, l'expansion des services ambulatoires et l'augmentation des dépenses de soins de santé continuent de renforcer la demande de plates-formes de vérification des paiements précises sur les marchés des soins de santé développés et émergents.

Le segment de Clinical Insight devrait connaître le TCAC le plus rapide de 8,0 % entre 2026 et 2033, en raison de la demande croissante de solutions de prise de décisions cliniques axées sur les données, d'analyse des soins de santé et d'optimisation des résultats des patients. Les fournisseurs de soins de santé adoptent de plus en plus des plates-formes avancées d'EAPG intégrées à l'IA, à l'apprentissage automatique et aux outils d'analyse prédictive pour améliorer la planification des traitements, la stratification des patients et la surveillance de la qualité des soins. L'accent de plus en plus mis sur la gestion de la santé de la population et la prestation de soins de santé fondée sur la valeur accélère l'adoption d'applications de perspicacité clinique dans les hôpitaux, les SCA et les établissements de recherche. De plus, l'intégration croissante des systèmes de DSE, des outils de documentation clinique et de l'analyse en temps réel des patients améliore l'efficacité des processus de soins de santé et la transparence opérationnelle. L'augmentation des investissements dans la numérisation des soins de santé et l'adoption croissante de plates-formes avancées d'analyse des soins de santé devraient également soutenir une forte croissance du segment mondial au cours de la période de prévision.

Amélioration des logiciels de regroupement des patients ambulatoires

L'Amérique du Nord a dominé le marché des logiciels de regroupement ambulatoire des patients et a représenté la plus grande part des revenus en 2025, soit 36,18 %, grâce à une infrastructure informatique de pointe en matière de soins de santé, à l'adoption accrue de solutions automatisées de gestion des remboursements et à la mise en place de systèmes de paiement à valeur aux États-Unis et au Canada. La région bénéficie également du déploiement généralisé des dossiers de santé électroniques (DSE), de l'accent croissant mis sur l'optimisation des coûts des soins de santé et de la demande croissante de systèmes de remboursement et de gestion des demandes de soins ambulatoires précis. L'augmentation des investissements dans l'analyse des soins de santé grâce à l'IA, les plateformes de gestion du cycle des revenus en nuage et les solutions d'interopérabilité des soins de santé continuent de renforcer la position de leader nord-américaine sur le marché mondial.

Aperçu du marché des logiciels de regroupement ambulatoire des patients

Le marché américain des logiciels ambulatoires améliorés de regroupement des patients connaît une forte croissance en raison de l'adoption croissante de modèles de remboursement fondés sur la valeur, de l'augmentation du volume des soins ambulatoires et de l'expansion de la mise en place de systèmes avancés de gestion du cycle des revenus des soins de santé. L'infrastructure de soins de santé très développée du pays, ainsi que l'intégration généralisée des dossiers de santé électroniques, des plateformes de codage alimentées par l'IA et des technologies automatisées de traitement des demandes de remboursement, stimulent la demande dans les hôpitaux, les centres chirurgicaux ambulatoires et les organismes payeurs. De plus, l'accent croissant mis sur la réduction des refus de demandes, l'amélioration de la précision du remboursement et la rationalisation des processus de facturation des soins de santé accélère l'adoption de solutions améliorées de regroupement de patients dans l'ensemble du système de santé américain.

Perspectives du marché du regroupement de patients ambulatoires en Europe

Le marché européen des logiciels de regroupement ambulatoire des patients continue de contribuer de manière importante au chiffre d'affaires mondial, grâce à l'augmentation de la numérisation des soins de santé, à un solide soutien de l'État à la modernisation des technologies de la santé et à une demande croissante de solutions efficaces de gestion des remboursements ambulatoires. L'adoption généralisée de plates-formes d'analyse des soins de santé, de systèmes de codage automatisés et de systèmes d'information interopérables dans les hôpitaux appuie l'expansion du marché dans toute la région. L'accent mis de plus en plus sur le contrôle des coûts des soins de santé, l'amélioration des résultats des patients et la conformité à la réglementation continue de renforcer l'adoption de logiciels améliorés de regroupement des patients dans toute l'Europe.

U.K. Amélioration du logiciel de regroupement ambulatoire des patients

Le marché du logiciel de regroupement ambulatoire des patients du Royaume-Uni connaît une croissance constante, soutenue par la mise en œuvre croissante des technologies de soins de santé numériques, l'utilisation accrue des services ambulatoires et l'accent croissant mis sur l'amélioration de l'efficacité du remboursement des soins de santé. Les fournisseurs de soins de santé adoptent de plus en plus des systèmes de facturation alimentés par l'IA, des plateformes d'analyse des soins de santé en nuage et des solutions de codage automatisées pour optimiser la gestion du cycle des revenus et réduire les charges administratives. De plus, les initiatives de transformation numérique en cours du NHS et l'augmentation des investissements dans l'interopérabilité des données de soins de santé placent le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des logiciels de regroupement ambulatoire de patients.

Allemagne Amélioration du point de vue du marché des logiciels de regroupement de patients ambulatoires

Le marché allemand du logiciel ambulatoire amélioré de regroupement des patients est en expansion constante en raison de l'infrastructure de santé avancée du pays, l'adoption forte de solutions informatiques de soins de santé, et l'accent croissant sur l'amélioration de l'efficacité opérationnelle dans les hôpitaux et les centres de soins ambulatoires. Les fournisseurs de soins de santé utilisent de plus en plus des systèmes de remboursement automatisés, des analyses prédictives des soins de santé et des plateformes numériques de gestion des réclamations pour rationaliser les flux de facturation et améliorer l'exactitude des paiements. Les progrès continus de la numérisation des soins de santé, combinés à des initiatives gouvernementales soutenant les systèmes de santé intelligents et l'intégration des données, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des logiciels améliorés de regroupement de patients ambulatoires en Asie-Pacifique

Le marché des logiciels améliorés de regroupement de patients ambulatoires en Asie-Pacifique devrait connaître une croissance rapide, stimulée par l'expansion des initiatives de numérisation des soins de santé, l'augmentation des dépenses de soins de santé, l'augmentation du volume des soins ambulatoires et l'adoption croissante de solutions de gestion du cycle des revenus des soins de santé dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience accrue de l'efficacité opérationnelle des soins de santé, l'augmentation de la mise en oeuvre des dossiers médicaux électroniques et l'augmentation des investissements dans les infrastructures informatiques des soins de santé soutiennent l'expansion du marché régional. En outre, l'expansion rapide des établissements de santé privés, des centres de diagnostic et des réseaux de soins ambulatoires accélère l'adoption du logiciel amélioré de regroupement des patients dans toute la région.

Aperçu du marché japonais des logiciels améliorés de regroupement de patients ambulatoires

Le marché japonais des logiciels de regroupement ambulatoire des patients connaît une croissance constante en raison de l'augmentation des investissements dans les technologies d'automatisation des soins de santé, de la demande croissante de systèmes de remboursement précis et de l'accent croissant mis sur l'amélioration de l'efficacité opérationnelle des soins de santé. Les hôpitaux, les cliniques ambulatoires et les organismes de recherche en soins de santé adoptent de plus en plus des plateformes de facturation, des systèmes d'analyse des soins de santé et des solutions automatisées de codage pour optimiser la gestion financière et la prestation des soins aux patients. De plus, l'intégration croissante des systèmes de soins de santé basés sur le cloud et la forte concentration du pays sur l'innovation numérique en matière de soins de santé contribuent davantage à la croissance du marché.

Chine Amélioration du logiciel de regroupement des patients ambulatoires

Le marché chinois des logiciels de regroupement ambulatoire des patients augmente rapidement, en raison de l'expansion de l'infrastructure de soins de santé, de l'accent accru mis par le gouvernement sur la numérisation des soins de santé et de l'adoption croissante de systèmes automatisés de remboursement et de gestion des hôpitaux. La mise en place croissante de plateformes d'analyse des soins de santé alimentées par l'IA, de solutions de facturation en nuage et de systèmes de dossiers médicaux électroniques interopérables dans les hôpitaux et les centres de soins ambulatoires stimule considérablement la demande du marché. En outre, l'augmentation des dépenses de soins de santé, l'augmentation des volumes de patients et les progrès technologiques rapides font de la Chine l'un des marchés les plus dynamiques pour les logiciels de regroupement ambulatoire de patients améliorés au niveau mondial.

Part de marché des logiciels de regroupement ambulatoire des patients

L'industrie des logiciels de regroupement ambulatoire des patients est principalement dirigée par des entreprises bien établies, notamment :

- 3M Systèmes d'information sur la santé (États-Unis)

- Cotiviti, Inc. (États-Unis)

- Optum, Inc. (États-Unis)

- Conduent Incorporated (États-Unis)

- Société McKesson (États-Unis)

- Oracle Cerner (États-Unis)

- TruCode LLC (États-Unis)

- MedeAnalytics, Inc. (États-Unis)

- Groupe SSI, LLC (États-Unis)

- Changer les soins de santé (États-Unis)

- Allscripts Healthcare Solutions, Inc. (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- Santé Catalyst, Inc. (États-Unis)

- Santé d'expérience (États-Unis)

- Dolbey Systems, Inc. (États-Unis)

- Nuance Communications, Inc. (États-Unis)

- Epic Systems Corporation (États-Unis)

- Craneware plc (Royaume-Uni)

- Wolters Kluwer N.V. (Pays-Bas)

- UnitedHealth Group Incorporated (États-Unis)

- GE HealthCare Technologies Inc. (États-Unis)

- Inovalon Holdings, Inc. (États-Unis)

- MedAssets (États-Unis)

- CareCloud, Inc. (États-Unis)

- eClinicalWorks LLC (États-Unis)

- Technologie de l'information médicale, Inc. (MEDITECH) (États-Unis)

- Waystar Holding Corp. (États-Unis)

- R1 RCM Inc. (États-Unis)

- athenahealth, Inc. (États-Unis)

- FinThrive Revenue Systems, LLC (États-Unis)

Les derniers développements du marché des logiciels de regroupement ambulatoire

- En septembre 2025, Moog Inc. a dévoilé ses derniers systèmes de mouvement de la série électrique E60 et de la série électro-pneumatique P60, établissant une nouvelle référence pour la simulation dans les domaines de l'aviation, de la terre et de l'entraînement maritime avec un support pour des charges pouvant atteindre 14 000 kg et un mouvement de fidélité élevé pour les simulateurs de vol de niveau D et d'autres usages professionnels. Les plates-formes améliorées offrent une fiabilité accrue, une conception compacte et une disponibilité opérationnelle soutenue, reflétant l'électronique modernisée et une exploitation durable. Ces nouveaux systèmes renforcent le leadership du marché de Moog, en améliorant les performances, l'efficacité énergétique et la convivialité.

- En janvier 2025, Exail Technologies a acquis Leukos, spécialiste français de la photonique, connu pour ses micro lasers pulsés, ses sources laser supercontinuum, ses lasers ultrarapides et ses systèmes optiques à simulation, renforçant ainsi ses capacités technologiques et industrielles dans les technologies avancées de laser et de simulation. L'accord intègre l'expertise de Leukos avec les plateformes photoniques, optiques et de simulation Exail, élargissant les offres de produits pour les applications en biophotonique, en microélectronique et en simulation de haute fidélité. Cette acquisition stratégique accélère l'innovation d'Exail dans les technologies de pointe, créant des synergies qui élargissent sa portée dans les applications scientifiques, industrielles et de simulation tout en renforçant sa position en tant que fournisseur de pointe

- En novembre 2025, IPG Automotive a lancé CarMaker 15.0, la dernière version de son logiciel de simulation de conduite utilisé pour le développement de véhicules virtuels. La nouvelle version améliore la précision de la simulation en intégrant des unités de commande électronique virtuelle (vECUs), permettant aux ingénieurs de tester des logiciels et des systèmes de véhicules à des stades de développement antérieurs. Il inclut également des modèles de capteurs améliorés et des capacités d'essais d'endurance améliorées pour les véhicules autonomes et ADAS. Ce développement renforce la position d'IGP Automotive dans le marché des simulateurs de conduite, car CarMaker permet aux constructeurs automobiles d'effectuer des essais de véhicules complexes dans un environnement de conduite virtuel au lieu des essais physiques sur route.

- En novembre 2024, IPG Automotive lance CarMaker 14.0, introduisant de nouvelles capacités de simulation incluant des modèles de capteurs avancés et des environnements virtuels plus réalistes. La mise à jour permet aux développeurs de simuler des scénarios de circulation complexes impliquant des piétons, des véhicules et des conditions météorologiques différentes. Ces fonctionnalités aident les entreprises automobiles à tester l'ADAS et les systèmes de conduite autonomes plus efficacement dans les simulateurs de conduite, réduisant ainsi le temps de développement et les coûts. La mise à niveau a également élargi les capacités de simulation des véhicules lourds en utilisant la plateforme TruckMaker.

- En juin 2023, IPG Automotive a participé au projet de recherche UNICARagil, en collaboration avec des universités et des partenaires de l'industrie pour développer des architectures automatisées de véhicules. La société a fourni sa plateforme de simulation de conduite CarMaker pour la simulation et la validation des systèmes de conduite automatisés dans les environnements Software-in-the-Loop (SIL) et Hardware-in-the-Loop (HIL). Cette collaboration démontre l'application du logiciel de regroupement ambulatoire amélioré des patients dans la recherche et le développement de solutions de mobilité autonome

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.