Global Enhanced Vision System Market

Taille du marché en milliards USD

TCAC :

%

USD

312.39 Million

USD

411.36 Million

2025

2033

USD

312.39 Million

USD

411.36 Million

2025

2033

| 2026 –2033 | |

| USD 312.39 Million | |

| USD 411.36 Million | |

| % | |

|

Segmentation du marché mondial des systèmes de vision améliorée, par technologie (infrarouge, vision synthétique, GPS et radar à ondes millimétriques), composant (écrans, caméras, unité de traitement, capteurs et électronique de commande), plateforme (aéronefs à voilure fixe et giravions), type (systèmes de vision améliorés autonomes et systèmes de vision combinés (EVS+SVS)), système (enregistreur de conversations de poste de pilotage, enregistreur de données de vol, enregistreur à accès rapide et enregistreur de données) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes de vision améliorée

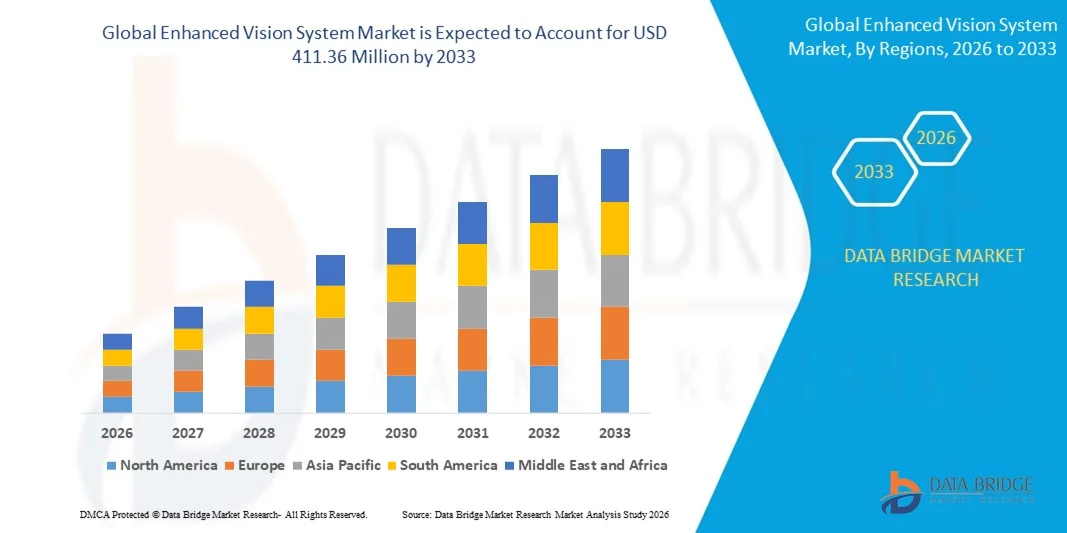

- Le marché mondial des systèmes de vision améliorée était évalué à 312,39 millions de dollars américains en 2025 et devrait atteindre 411,36 millions de dollars américains d'ici 2033 , avec un TCAC de 3,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de l'avionique avancée et des technologies de cockpit améliorées dans les aéronefs commerciaux, militaires et à voilure tournante, ce qui stimule la demande d'une meilleure connaissance de la situation et d'une sécurité accrue en conditions de faible visibilité et par mauvais temps.

- De plus, l'augmentation des investissements dans la sécurité aérienne, la modernisation des flottes de compagnies aériennes et l'accent mis sur la réduction des perturbations opérationnelles liées aux conditions météorologiques font des systèmes de vision améliorés des composantes essentielles des solutions de cockpit de nouvelle génération. Ces facteurs convergents accélèrent l'adoption des technologies EVS, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des systèmes de vision améliorée

- Les systèmes de vision améliorée, offrant une imagerie en temps réel et une meilleure connaissance de la situation en conditions de faible luminosité, de brouillard et de conditions météorologiques défavorables, deviennent essentiels aux opérations aériennes modernes, tant dans le secteur commercial que dans le secteur de la défense, grâce à leur capacité à améliorer la visibilité du pilote, à réduire les risques et à s'intégrer aux systèmes de vision synthétique et d'affichage tête haute.

- La demande croissante de systèmes de navigation aérienne (EVS) est principalement due à la modernisation des flottes d'aéronefs, à l'adoption des affichages tête haute et des systèmes d'affichage intégrés au casque, à l'importance accrue accordée à la sécurité aérienne et au besoin croissant de capacités opérationnelles fiables en conditions de faible visibilité, tant pour les aéronefs à voilure fixe que pour les aéronefs à voilure tournante.

- L'Amérique du Nord a dominé le marché des systèmes de vision améliorée avec une part de 36,6 % en 2025, grâce à l'augmentation des investissements dans les technologies de sécurité aérienne et à l'adoption croissante des systèmes de cockpit avancés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de vision améliorée au cours de la période de prévision, en raison de la modernisation rapide des flottes aériennes, de l'augmentation du trafic aérien et des initiatives gouvernementales en faveur de la sécurité aérienne.

- Le segment infrarouge a dominé le marché avec une part de 43 % en 2025, grâce à sa capacité à offrir une visibilité supérieure en conditions de faible luminosité et par mauvais temps, notamment en cas de brouillard, de fumée et d'obscurité. Les systèmes de vision nocturne infrarouges (EVS) aident les pilotes à détecter le terrain, les obstacles et les autres aéronefs, améliorant ainsi la sécurité des vols et l'efficacité opérationnelle. Leur intégration aux systèmes avioniques existants et leur faible dépendance aux signaux externes en font une solution de choix pour les applications aéronautiques militaires et commerciales. Leur fiabilité, leur rentabilité et leur large adoption sur différents types d'aéronefs renforcent encore leur position dominante sur le marché.

Portée du rapport et segmentation du marché des systèmes de vision améliorée

|

Attributs |

Systèmes de vision améliorée : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes de vision améliorée

Adoption des systèmes de vision multispectraux et intégrés

- Le marché des systèmes de vision améliorée connaît une croissance considérable grâce à l'adoption croissante des technologies de vision multispectrale et intégrée qui améliorent la perception de la situation par les pilotes. Ces systèmes combinent l'infrarouge, la lumière visible et d'autres sources de capteurs pour fournir une imagerie complète, améliorant considérablement la visibilité dans des environnements difficiles.

- Par exemple, des entreprises comme Rockwell Collins (désormais intégrée à Collins Aerospace) et Elbit Systems ont développé des systèmes de vision intégrés avancés qui fusionnent des données provenant de plusieurs bandes spectrales afin de fournir des images haute résolution en temps réel. Ces innovations améliorent la navigation et la détection d'obstacles par mauvais temps ou en faible luminosité.

- Les systèmes multispectraux facilitent la lecture à travers le brouillard, la fumée et l'obscurité, réduisant ainsi les risques liés à une mauvaise visibilité. Leur intégration aux écrans de cockpit et aux affichages tête haute (HUD) existants permet une présentation fluide et intuitive des informations aux équipages.

- De plus, les progrès technologiques en matière de miniaturisation des capteurs et de puissance de traitement permettent le développement d'équipements de vision améliorée plus légers et plus compacts, adaptés à une large gamme d'aéronefs, des avions de ligne commerciaux aux hélicoptères militaires. Cette polyvalence élargit les applications potentielles des systèmes de vision dans tous les segments de l'aviation.

- L'accent croissant mis par les autorités réglementaires sur la sécurité des vols et la fiabilité opérationnelle lors des opérations de nuit et par mauvais temps favorise l'adoption plus large des technologies de vision améliorée. L'intégration avec d'autres systèmes avioniques contribue également à une automatisation accrue et à une meilleure perception de la situation par le pilote.

- Globalement, la tendance vers des systèmes de vision multispectraux et intégrés représente une avancée majeure dans le domaine de la sécurité aérienne. Elle souligne l'engagement de l'industrie aéronautique à améliorer les capacités opérationnelles quelles que soient les conditions météorologiques et d'éclairage.

Dynamique du marché des systèmes de vision améliorés

Conducteur

L'attention portée à la sécurité des vols en conditions de faible visibilité s'accroît

- La prise de conscience accrue des risques liés aux conditions de faible visibilité stimule la demande en systèmes de vision améliorés dans l'aviation. Les pilotes ont besoin d'outils fiables leur permettant de naviguer et d'atterrir en toute sécurité lorsque les repères visuels traditionnels sont limités ou obstrués, ce qui rend ces systèmes essentiels à la sécurité des opérations.

- Par exemple, la Federal Aviation Administration (FAA) a encouragé l'adoption de systèmes de vision améliorés grâce à des directives de certification et à un soutien à l'intégration de cette technologie dans les avions commerciaux. De telles initiatives renforcent la confiance du secteur et stimulent les investissements dans les technologies de systèmes de vision.

- L'augmentation des vols de nuit et par mauvais temps, due à la croissance du trafic aérien, rend encore plus indispensables des systèmes d'aide à la vision performants. Les technologies de vision améliorées fournissent une imagerie en temps réel qui complète la vision du pilote, réduisant ainsi la désorientation spatiale et les erreurs humaines lors des phases critiques du vol.

- De plus, les secteurs de l'aviation militaire et de défense mettent également l'accent sur l'amélioration des capacités de vision afin de garantir la disponibilité opérationnelle et la sécurité dans des environnements opérationnels complexes. Ces exigences favorisent l'amélioration continue de la précision, de la résolution et de la fiabilité des systèmes.

- La convergence des priorités en matière de sécurité, du soutien réglementaire et des avancées technologiques assure une forte croissance des systèmes de vision améliorée pour relever les défis du vol par faible visibilité. L'attention constante portée à ces enjeux de sécurité restera un moteur essentiel de la demande.

Retenue/Défi

Coûts de mise en œuvre et de maintenance élevés

- Les coûts importants liés à la mise en œuvre et à la maintenance des systèmes de vision améliorés peuvent limiter leur adoption, notamment auprès des petits exploitants et dans le secteur de l'aviation générale. Ces dépenses comprennent l'acquisition initiale du matériel, son installation, son intégration, ainsi que son étalonnage et son assistance continus.

- Par exemple, les compagnies aériennes régionales et les propriétaires d'avions privés ont exprimé des inquiétudes quant aux coûts d'investissement élevés et à la complexité de la modernisation des avions anciens avec des systèmes de vision avancés. Ces obstacles financiers retardent la généralisation de la pénétration du marché malgré des avantages évidents en matière de sécurité.

- De plus, la nécessité d'une formation et d'une certification spécialisées pour les pilotes et le personnel de maintenance engendre des coûts opérationnels et des difficultés logistiques supplémentaires. Garantir la performance continue du système et sa conformité aux normes réglementaires exige des ressources dédiées et des mises à jour périodiques.

- De plus, les problèmes d'intégration liés à la diversité des systèmes avioniques et des architectures d'aéronefs peuvent accroître la complexité et le coût du déploiement. Les difficultés de compatibilité peuvent entraîner des délais de mise en œuvre plus longs et un investissement global plus élevé.

- Pour relever ces défis en matière de coûts et d'exploitation grâce à des solutions modulaires et évolutives ainsi qu'à des options de financement flexibles, il sera essentiel de favoriser l'adoption généralisée des systèmes de vision améliorée. Des stratégies de maîtrise des coûts sont indispensables pour concilier les améliorations de la sécurité et la viabilité économique sur l'ensemble du marché de l'aviation.

Étendue du marché des systèmes de vision améliorée

Le marché est segmenté en fonction de la technologie, des composants, de la plateforme, du type et du système.

- Par la technologie

Le marché des systèmes de vision améliorée (EVS) est segmenté, selon la technologie utilisée, en infrarouge, vision synthétique, GPS et radar à ondes millimétriques. En 2025, le segment infrarouge dominait le marché avec une part de revenus de 43 %, grâce à sa capacité à offrir une visibilité supérieure en conditions de faible luminosité et par mauvais temps, notamment en cas de brouillard, de fumée ou d'obscurité. L'EVS infrarouge aide les pilotes à détecter le terrain, les obstacles et les autres aéronefs, améliorant ainsi la sécurité des vols et l'efficacité opérationnelle. Son intégration aux systèmes avioniques existants et sa faible dépendance aux signaux externes en font une solution de choix pour les applications aéronautiques militaires et commerciales. Sa fiabilité, sa rentabilité et son adoption généralisée sur différents types d'aéronefs renforcent encore sa position dominante sur le marché.

Le segment des radars à ondes millimétriques devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité avancée à détecter les obstacles et les phénomènes météorologiques à longue portée et dans des conditions environnementales variées. Par exemple, des entreprises comme Honeywell développent des systèmes de surveillance de la situation (EVS) basés sur la technologie radar pour les aéronefs à voilure fixe et tournante, afin d'améliorer la connaissance de la situation lors des phases de vol critiques. L'adoption croissante des technologies de vol autonomes et semi-autonomes alimente également la demande en systèmes radar, car ils fournissent des données en temps réel et haute résolution aux écrans de bord.

- Par composant

Le marché des systèmes de visualisation embarqués (EVS) est segmenté, selon les composants, en écrans, caméras, unités de traitement, capteurs et électronique de contrôle. Le segment des écrans a dominé le marché en 2025, représentant la plus grande part des revenus, grâce au rôle crucial des écrans haute définition dans la conversion des données des capteurs en informations visuelles exploitables pour les pilotes. Les écrans haute résolution améliorent la perception de la situation en affichant en temps réel les informations relatives au terrain, à la piste et aux obstacles, ce qui est essentiel pour des décollages, des atterrissages et des opérations par faible visibilité en toute sécurité. L'adoption des affichages tête haute (HUD) et des écrans intégrés aux casques confirme cette préférence pour les solutions d'affichage avancées.

Le segment des caméras devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les progrès fulgurants des technologies de caméras infrarouges et à faible luminosité. À titre d'exemple, FLIR Systems a développé des caméras EVS hautes performances capables de s'intégrer aux systèmes de vision synthétique pour une sécurité accrue. Les caméras fournissent les données visuelles brutes à de nombreuses technologies, et leur miniaturisation ainsi que l'amélioration de leur résolution d'image favorisent leur adoption généralisée dans les aéronefs commerciaux et militaires.

- Par plateforme

Le marché des systèmes de navigation électronique (EVS) est segmenté, selon le type de plateforme, en aéronefs à voilure fixe et aéronefs à voilure tournante. Le segment des aéronefs à voilure fixe a dominé le marché en 2025, détenant la plus grande part de revenus grâce au déploiement massif des EVS sur les avions de ligne commerciaux et les avions régionaux. Les aéronefs à voilure fixe effectuent des vols long-courriers et nécessitent une meilleure perception de la situation en conditions de faible visibilité, ce qui fait des EVS un dispositif de sécurité essentiel. Ces systèmes assistent les pilotes dans la navigation, la détection des obstacles et le respect des réglementations de sécurité aérienne de plus en plus strictes, confortant ainsi la position de leader de ce segment sur le marché.

Le segment des hélicoptères devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de ces appareils dans les services médicaux d'urgence, les opérations de recherche et de sauvetage et les missions de défense. Par exemple, des entreprises comme Leonardo équipent leurs hélicoptères de systèmes de navigation aérienne (EVS) afin d'améliorer les opérations de nuit et les capacités tous temps. Les exigences de compacité et la demande opérationnelle accrue en milieu urbain contribuent à l'expansion rapide de ce segment.

- Par type

Le marché des systèmes de vision électronique (EVS) est segmenté, selon le type, en systèmes EVS autonomes et systèmes de vision combinés (EVS+SVS). Le segment des systèmes EVS autonomes a dominé le marché en 2025, représentant la plus grande part des revenus, grâce à sa simplicité d'intégration, son rapport coût-efficacité et sa capacité à améliorer indépendamment la visibilité du pilote par mauvais temps et de nuit. Les systèmes autonomes offrent une grande fiabilité aux opérateurs commerciaux et militaires qui exigent des solutions d'imagerie dédiées sans dépendre fortement de technologies supplémentaires.

Le segment des systèmes de vision combinée (EVS+SVS) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de systèmes intégrés qui fusionnent l'imagerie infrarouge réelle avec les données de terrain synthétique et de navigation. Par exemple, Rockwell Collins a développé des systèmes combinés qui offrent aux pilotes une connaissance situationnelle en temps réel tout en réduisant leur charge de travail lors de manœuvres complexes. La synergie entre les systèmes EVS et SVS garantit une sécurité et une efficacité opérationnelle supérieures, favorisant ainsi leur adoption par les flottes d'aéronefs de nouvelle génération.

- Par système

Le marché des systèmes de surveillance des véhicules (EVS) est segmenté, selon le type de système, en enregistreurs de conversations de poste de pilotage (CVR), enregistreurs de données de vol (FDCR), enregistreurs d'accès rapide (QAR) et enregistreurs de données (DCR). Le segment des FDCR dominait le marché en 2025, détenant la plus grande part de revenus grâce à son rôle crucial dans l'enregistrement des paramètres de vol, permettant l'analyse post-vol et garantissant la conformité réglementaire. Les FDCR intégrés aux EVS contribuent à la surveillance des performances du système, à la détection des anomalies et au soutien des enquêtes sur la sécurité aérienne. Leur fiabilité et leur utilisation de longue date dans le secteur de l'aviation renforcent leur position dominante.

Le segment des enregistreurs d'accès rapide devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité à fournir un accès rapide aux données de vol et de système pour l'analyse et le dépannage. Par exemple, des entreprises comme Universal Avionics développent des enregistreurs d'accès rapide qui s'intègrent parfaitement aux systèmes EVS pour les aéronefs à voilure fixe et tournante. La demande croissante d'analyses en temps réel et de maintenance proactive dans l'aviation moderne accélère l'adoption de ces systèmes.

Analyse régionale du marché des systèmes de vision améliorée

- L'Amérique du Nord a dominé le marché des systèmes de vision améliorée avec la plus grande part de revenus (36,6 %) en 2025, grâce à l'augmentation des investissements dans les technologies de sécurité aérienne et à l'adoption croissante des systèmes de cockpit avancés.

- Les compagnies aériennes et les organismes de défense de la région accordent la priorité à une meilleure connaissance de la situation pour les pilotes, ce qui alimente la demande de solutions EVS.

- Cette adoption généralisée est également favorisée par un niveau de maturité technologique élevé, une infrastructure aérospatiale bien établie et des exigences réglementaires promouvant l'amélioration de la sécurité des aéronefs commerciaux et militaires.

Analyse du marché américain des systèmes de vision améliorée

Le marché américain des systèmes de vision électrique (EVS) a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la modernisation rapide des flottes d'avions commerciaux et militaires. Les opérateurs adoptent de plus en plus les systèmes infrarouges et de vision synthétique pour améliorer la visibilité en conditions de faible luminosité et par mauvais temps. L'intégration des EVS aux affichages tête haute et aux systèmes d'automatisation du poste de pilotage stimule davantage la demande, renforçant ainsi la sécurité et l'efficacité opérationnelles. Les réglementations gouvernementales en matière de sécurité et les programmes de modernisation de la défense contribuent également de manière significative à la croissance du marché.

Analyse du marché européen des systèmes de vision améliorée

Le marché européen des systèmes de vision améliorée (EVS) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à l'accent mis sur la sécurité aérienne, l'innovation en avionique et l'adoption des technologies aéronautiques de nouvelle génération. Les compagnies aériennes et les agences de défense européennes investissent dans les EVS pour une meilleure connaissance de la situation, notamment lors d'opérations par faible visibilité. La présence de grands constructeurs aéronautiques et les initiatives de recherche dans des pays comme l'Allemagne et la France favorisent l'adoption de ces systèmes. Par ailleurs, les initiatives de mobilité aérienne urbaine et la modernisation des flottes régionales stimulent la demande pour les applications commerciales et militaires.

Analyse du marché britannique des systèmes de vision améliorée

Le marché britannique des systèmes de vision électrique (EVS) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'importance accrue accordée à la sécurité des vols et l'adoption de systèmes de cockpit avancés. Les secteurs aérospatial et de défense du pays tirent parti des technologies EVS pour améliorer la visibilité des pilotes lors des opérations de nuit et par conditions météorologiques difficiles. L'intégration croissante des systèmes EVS aux systèmes de vision synthétique et aux solutions d'automatisation du cockpit stimule la demande. Par ailleurs, les programmes gouvernementaux de sécurité aérienne et les investissements dans la modernisation des aéronefs commerciaux et militaires devraient continuer à soutenir l'expansion du marché.

Analyse du marché allemand des systèmes de vision améliorée

Le marché allemand des systèmes de vision électrique (EVS) devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par la solidité du secteur aérospatial allemand et son esprit d'innovation technologique. L'adoption croissante de systèmes EVS haute performance, basés sur l'infrarouge et le radar, dans les avions commerciaux et militaires, soutient la croissance du marché. L'accent mis sur le respect des normes environnementales et de sécurité, ainsi que sur l'intégration aux systèmes d'automatisation du poste de pilotage, favorise l'adoption de solutions de vision améliorées. L'importance accordée par l'Allemagne à l'innovation et à l'ingénierie de précision stimule également les investissements dans les technologies avioniques de nouvelle génération.

Analyse du marché des systèmes de vision améliorée en Asie-Pacifique

Le marché des systèmes de vision améliorée (EVS) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la modernisation rapide des flottes aériennes, l'augmentation du trafic aérien et les initiatives gouvernementales en faveur de la sécurité aérienne. Des pays comme la Chine, le Japon et l'Inde investissent massivement dans les EVS pour les aéronefs commerciaux, militaires et les hélicoptères. L'intérêt croissant de la région pour la mobilité aérienne urbaine, les aéroports intelligents et les opérations par faible visibilité stimule également l'adoption de ces systèmes. La disponibilité de solutions économiques et la multiplication des collaborations entre les fabricants locaux et les fournisseurs mondiaux de technologies EVS contribuent également à cette croissance.

Analyse du marché japonais des systèmes de vision améliorée

Le marché japonais des systèmes de vision électronique (EVS) connaît une forte croissance grâce au secteur aéronautique de pointe et aux normes de sécurité élevées du pays. Les compagnies aériennes et les organismes de défense adoptent les EVS pour améliorer la perception de l'environnement en conditions de faible luminosité, de brouillard et de conditions météorologiques difficiles. L'intégration des EVS aux systèmes de vision synthétique et d'automatisation du poste de pilotage améliore l'efficacité opérationnelle et réduit la charge de travail des pilotes. Le vieillissement de la population japonaise et la demande croissante d'opérations aériennes plus sûres et plus conviviales pour les avions commerciaux et les hélicoptères contribuent également à la croissance de ce marché.

Analyse du marché chinois des systèmes de vision améliorée

En 2025, le marché chinois des véhicules électriques représentait la plus grande part de revenus en Asie-Pacifique, grâce à l'expansion rapide de l'aviation commerciale, à la modernisation des flottes de défense et à une forte adoption des technologies de pointe. La Chine investit massivement dans les infrastructures aéroportuaires intelligentes et les technologies de cockpit avancées, favorisant ainsi l'intégration des véhicules électriques sur les plateformes à voilure fixe et tournante. Les fabricants nationaux proposent de plus en plus de solutions innovantes et économiques, ce qui contribue à une adoption plus large par les compagnies aériennes commerciales, les applications de défense et les projets de mobilité aérienne urbaine.

Part de marché des systèmes de vision améliorée

Le secteur des systèmes de vision améliorée est principalement dominé par des entreprises bien établies, notamment :

- Honeywell International Inc. (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Groupe Thales (France)

- Elbit Systems Ltd. (Israël)

- Collins Aerospace (États-Unis)

- Groupe Transdigm, Inc. (États-Unis)

- Astronics Corporation (États-Unis)

- MBDA (France)

- Opgal Optronic Industries Ltd. (Israël)

- FLIR Systems, Inc. (États-Unis)

- Safran (France)

- Dassault Falcon Jet Corp. (France)

- Gulfstream Aerospace Corporation (États-Unis)

- BAE Systems (Royaume-Uni)

- Bombardier (Canada)

- Embraer (Brésil)

- Cirrus Design Corporation (États-Unis)

- Sierra Nevada Corporation (États-Unis)

- Lexavia Integrated Systems (États-Unis)

- Textron Inc. (États-Unis)

Dernières évolutions du marché mondial des systèmes de vision améliorée

- En octobre 2024, Universal Avionics a obtenu la certification de type supplémentaire de la FAA pour son système de vision améliorée ClearVision™ (EFVS) sur le Beechcraft King Air B200/300, une étape importante pour les opérateurs effectuant des missions spéciales, des évacuations médicales et des opérations de lutte contre les incendies de forêt. Cette certification permet aux pilotes d'opérer en toute sécurité dans la fumée, la brume ou l'obscurité totale, réduisant ainsi les retards et les annulations de vols en conditions de faible visibilité. Cette avancée devrait accélérer l'adoption des systèmes de vision améliorée dans les segments de niche et des petits aéronefs, offrant des possibilités de modernisation pour les flottes existantes et élargissant le marché des solutions EFVS avancées pour l'aviation générale et les opérations critiques.

- En octobre 2024, Universal Avionics a annoncé que son système ClearVision avait relevé avec succès les nouveaux défis posés par l'éclairage d'approche à LED dans les aéroports, offrant aux pilotes un avantage visuel de 50 % par rapport à la vision directe en conditions de faible visibilité. Cette avancée démontre comment la technologie des caméras multispectrales peut améliorer la perception de la situation par les pilotes et maintenir les normes de sécurité malgré l'évolution des infrastructures aéroportuaires. Ce développement marque une évolution du marché des systèmes de surveillance électronique (EVS) vers l'intégration de solutions avancées basées sur des capteurs, capables de s'adapter aux nouvelles conditions d'éclairage et environnementales, stimulant ainsi la demande en technologies EVS de nouvelle génération et hautes performances dans les secteurs de l'aviation commerciale et d'affaires.

- En février 2024, Collins Elbit Vision Systems, une coentreprise entre Collins Aerospace et Elbit Systems Ltd., a livré son 3 000e système d’affichage intégré au casque (HMDS) Gen III pour F-35 au programme Joint Strike Fighter, une avancée majeure dans le domaine des technologies aéronautiques militaires. Ce système offre aux pilotes un accès intuitif aux informations essentielles de vol, tactiques et de capteurs, améliorant considérablement la sécurité opérationnelle et l’efficacité des missions. Ce développement illustre la croissance du marché des systèmes de vision embarqués (EVS) au-delà de l’aviation commerciale vers les applications de défense, élargissant le marché potentiel total des systèmes de vision intégrés au casque et au cockpit, tout en soulignant l’importance des technologies de conscience situationnelle dans les avions de chasse modernes.

- En juin 2023, Honeywell International, Inc. a acquis les actifs d'affichage tête haute (HUD) de Saab AB et a conclu un accord de collaboration pour développer davantage la gamme de produits HUD. Cette initiative stratégique permet à Honeywell d'intégrer des solutions HUD avancées à ses offres avioniques, créant ainsi des systèmes combinés HUD-EVS qui améliorent la vigilance du pilote et la sécurité des vols. Cette acquisition et ce partenariat accélèrent l'innovation dans les technologies de vision en cockpit et renforcent la concurrence sur le marché des systèmes EVS en proposant des solutions intégrées à forte valeur ajoutée pour les avions commerciaux et militaires, favorisant ainsi la consolidation et la convergence technologique du secteur.

- En mai 2022, Collins Aerospace a entamé le déploiement à grande échelle de son système de vision améliorée multispectrale EVS-3600 sur des Boeing 737 NG, marquant ainsi l'une des premières adoptions de ce système à l'échelle d'une compagnie aérienne commerciale. Ce système améliore la visibilité par temps de pluie, de brouillard et de nuit, permettant aux compagnies aériennes d'opérer en toute sécurité dans des conditions de faible visibilité et de réduire les perturbations liées aux conditions météorologiques. Ce déploiement a marqué le passage des systèmes de vision améliorée, auparavant réservés aux avions d'affaires et de niche, aux flottes des compagnies aériennes conventionnelles, élargissant ainsi le marché, générant des économies d'échelle et ouvrant la voie à une adoption plus large des technologies EFVS sur les gros porteurs commerciaux à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.