Global Enterprise Ai Operating Systems Ai Os Market

Taille du marché en milliards USD

TCAC :

%

USD

18.64 Billion

USD

52.87 Billion

2025

2033

USD

18.64 Billion

USD

52.87 Billion

2025

2033

| 2026 –2033 | |

| USD 18.64 Billion | |

| USD 52.87 Billion | |

| % | |

|

Global Enterprise AI Operating Systems (AI OS) Market, By Deployment Type (Cloud-Based AI OS, On-Premise AI OS, Hybrid AI OS), Component (AI Model Management, AI Workflow Orchestration, Data Integration & Processing, AI Security & Governance, Monitoring & Analytics), Enterprise Size (Grandes entreprises, petites et moyennes entreprises), Application (AI Application Development, Generative AI Operations, Intelligent Process Automation, Predictive Analytics, Knowledge Management, AI Agent Management), End User (BFSI, Healthcare, Retail & E-Commerce, Manufacturing, IT & Telecom, Government, Media & Entertainment, Education, Others), Technology Integration (Machine Learning, Natural Language Processing, Computer Vision, Edge AI, Multi-Agent AI Systems), Platform Capacity (Low-Code/No-Code AI Development, Multi-Cloud Integration, API & SDK Management, Real-Time AI Inference, AI Lifecycle Management), Mode de déploiement (Cloud privé, Cloud, Hybrid Infrastructure

Marché des systèmes d'exploitation de l'IA (AI OS)Aperçu général

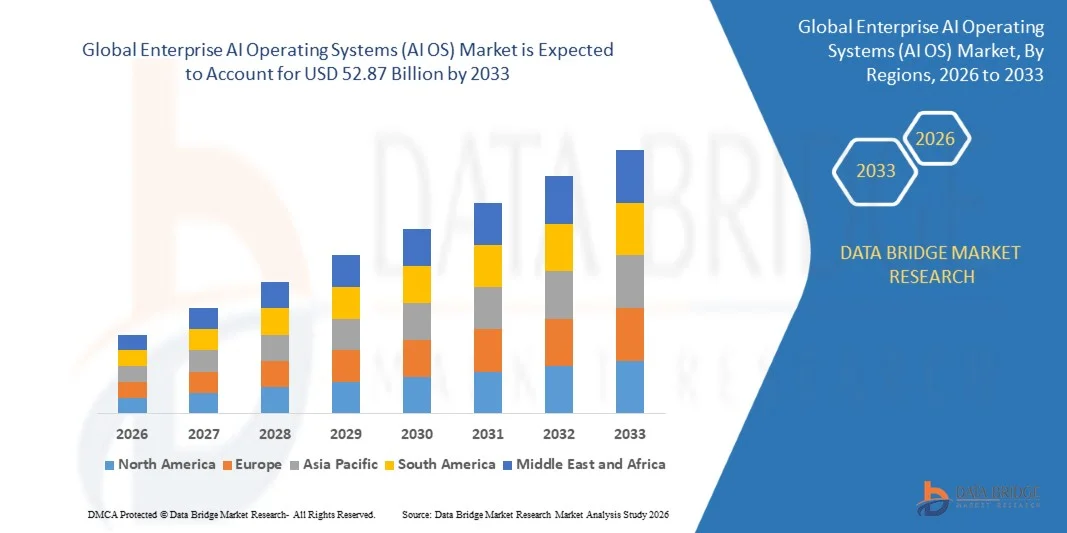

Le marché des systèmes d'exploitation de l'IA (AI OS) d'entreprise a été évalué à18,64 milliards de dollars en 2025et devrait atteindre52,87 milliards de dollarsd'ici 2033, en croissance à un TCAC de 13,9% entre 2026 et 2033. Le marché connaît une croissance rapide grâce à l'adoption croissante par les entreprises de l'IA générative, à la demande croissante de plates-formes centralisées d'orchestration de l'IA et à des investissements croissants dans l'infrastructure d'automatisation de l'IA à l'échelle de l'entreprise.

Les organisations de toutes les industries déploient de plus en plus de systèmes d'exploitation de l'IA pour gérer la charge de travail de l'IA, orchestrer les modèles de fondation, automatiser les flux de travail et assurer la gouvernance dans les environnements d'entreprise. Les plates-formes de systèmes d'exploitation d'IA deviennent essentielles pour intégrer les grands modèles de langage (LLM), les agents d'IA, l'analyse prédictive et la prise de décisions en temps réel dans les opérations de l'entreprise, tout en maintenant l'évolutivité, la sécurité et la conformité.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des systèmes d'exploitation de l'IA avec la plus grande part de revenus de 38,91 % en 2025, appuyée par de solides investissements dans l'infrastructure de l'IA, l'adoption rapide de l'IA par l'entreprise et la présence de grands fournisseurs de technologie.

- Le segment AI OS basé sur le cloud a dominé le marché avec une part de 46,18 % en 2025, sous l'effet de l'évolutivité, de la baisse des coûts d'infrastructure et de l'augmentation de la demande des entreprises pour des environnements flexibles de déploiement d'IA.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 15,1 %, passant de 2026 à 2033, alimenté par une transformation numérique rapide, des investissements accrus dans l'IA et une adoption croissante en Chine, en Inde, au Japon et en Corée du Sud.

- Les plates-formes hybrides d'OS d'IA sont le type de déploiement qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 14,8 %, ce qui reflète la demande croissante des entreprises pour des environnements d'orchestration d'IA sécurisés et multiclouds.

- Le segment des grandes entreprises domine la catégorie de la taille de l'entreprise avec une part des revenus de 63,74 % en 2025, sous l'impulsion d'une forte capacité de dépenser l'IA et d'un déploiement croissant de systèmes d'automatisation de l'IA à l'échelle de l'entreprise.

- Le déploiement de Public Cloud représente 57,21 % du marché, préféré par les entreprises qui recherchent une infrastructure de calcul d'IA évolutive, un déploiement rapide et des services intégrés d'IA.

- Le segment de la sécurité et de la gouvernance de l'IA est la catégorie qui connaît la croissance la plus rapide, avec un TCAC de 15,0 %, en raison des préoccupations croissantes concernant la conformité à l'IA, la confidentialité des données, l'explicabilité et la gouvernance responsable de l'IA.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 18,64 milliards

- Valeur marchande prévue (2033) : 87 milliards de dollars

- Prévisions TCAC (2026-2033): 13,9%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Marché des systèmes d'exploitation de l'IA (AI OS)Segmentation

|

Attributs |

Clé des systèmes d'exploitation de l'IA d'entreprisePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Microsoft Corporation (États-Unis) · Alphabet Inc. (États-Unis) · Amazon Web Services, Inc. (États-Unis) · IBM Corporation (États-Unis) · Oracle Corporation (États-Unis) · Salesforce, Inc. (États-Unis) · NVIDIA Corporation (États-Unis) · SAP SE (Allemagne) · ServiceNow, Inc. (États-Unis) · OpenAI (États-Unis) · PBC anthropique (États-Unis) · Databricks, Inc. (États-Unis) · Snowflake Inc. (États-Unis) · C3.ai, Inc. (États-Unis) · Hugging Face, Inc. (États-Unis) · Palantir Technologies Inc. (États-Unis) · Baidu, Inc. (Chine) · Nuage d'Alibaba (Chine) · Tencent Cloud (Chine) · Infosys Limited (Inde) · Tata Consultancy Services Limited (Inde) · Wipro Limited (Inde) · H2O.ai, Inc. (États-Unis) · DataRobot, Inc. (États-Unis) · UiPath Inc. (États-Unis) · SambaNova Systems, Inc. (États-Unis) · Cerebras Systems Inc. (États-Unis) · Adept AI Labs, Inc. (États-Unis) · Cohere Inc. (Canada) · Mistral AI SAS (France) |

|

Possibilités de marché |

· L'adoption croissante par les entreprises d'agents générateurs d'IA et d'IA · Augmentation de la demande de plates-formes de gouvernance et d'orchestration de l'IA · Extension d'infrastructures multicloud et hybrides d'IA |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des systèmes d'exploitation de l'IA (AI OS)

Tendance: Croissance de l'Orchestration d'IA d'entreprise et des Agents autonomes d'IA

Les entreprises adoptent de plus en plus des systèmes d'exploitation d'IA pour orchestrer des modèles d'IA génératifs, des agents d'IA, des pipelines de données d'entreprise et des flux de travail automatisés dans des environnements unifiés. Les organisations tirent parti des plates-formes de systèmes d'exploitation de l'intelligence artificielle pour gérer les déploiements multimodèles, automatiser les processus décisionnels et améliorer la productivité de l'entreprise tout en maintenant la gouvernance et la conformité. L'intégration de cadres d'IA multi-agents, d'outils de développement d'IA à faible code et d'analyse en temps réel permet aux entreprises de déployer des écosystèmes d'IA évolutives qui soutiennent l'automatisation du service à la clientèle, les opérations prédictives, le développement de logiciels et la gestion des connaissances d'entreprise.

Dynamique du marché des systèmes d'exploitation de l'IA (AI OS)

Principal moteur du marché: l'adoption croissante de l'IA dans les entreprises

L'adoption rapide par l'entreprise de modèles génériques d'IA, de grands langages (LLM) et d'agents autonomes de l'IA stimule considérablement la demande de systèmes d'exploitation de l'IA. Les organisations des secteurs de la BFSI, de la santé, de la vente au détail, de la fabrication et de l'informatique déploient des plates-formes d'exploitation de l'IA pour centraliser la gestion des modèles d'IA, automatiser les flux de travail, surveiller les performances de l'IA et rationaliser les opérations d'exploitation de l'IA à l'échelle de l'entreprise. Ces plateformes permettent aux entreprises d'accélérer les cycles de déploiement de l'IA, d'améliorer l'efficacité opérationnelle, de réduire la complexité de l'infrastructure et d'assurer l'intégration sécurisée des applications de l'IA dans les environnements d'affaires.

Principales contraintes et défis : coûts élevés de l'infrastructure et de l'intégration

Une restriction importante sur le marché mondial des systèmes d'exploitation de l'intelligence artificielle est le coût élevé de l'infrastructure et de la mise en œuvre des plates-formes d'intelligence artificielle de qualité. Les systèmes d'exploitation avancés de l'IA nécessitent une infrastructure informatique performante, une accélération du GPU, des cadres de sécurité de l'IA et une intégration avec les systèmes d'entreprise existants, ce qui entraîne des investissements initiaux substantiels. En outre, les coûts permanents liés à la formation de modèles, à la consommation de calcul du cloud, à la conformité à la gouvernance de l'IA et au renforcement des compétences de la main-d'oeuvre créent des défis financiers pour les petites et moyennes entreprises.

Le déploiement croissant de grappes d'IA à grande échelle et d'infrastructures génératrices d'IA de qualité d'entreprise dans les grandes entreprises technologiques met en évidence les investissements considérables requis pour soutenir les systèmes d'exploitation avancés de l'IA, ce qui reflète des difficultés d'adoption plus larges parmi les organisations sensibles aux coûts.

Opportunité de marché clé: Expansion de la gouvernance de l'IA et des plateformes d'IA multi-cloud

L'accent de plus en plus mis sur l'IA responsable, la conformité réglementaire et la gouvernance d'entreprise de l'IA offre une opportunité majeure pour le marché des systèmes d'exploitation d'entreprise de l'IA. Les plates-formes de systèmes d'exploitation de l'intelligence artificielle dotées de capacités intégrées en matière de gouvernance, d'explication, de surveillance des modèles et de sécurité deviennent de plus en plus importantes pour les entreprises qui déploient des applications d'intelligence artificielle critiques pour leur mission. En outre, l'expansion d'environnements d'IA multicloud et hybride crée une demande pour des systèmes d'exploitation d'IA interopérables capables d'orchestrer les charges d'IA dans les infrastructures distribuées. L'intégration des agents d'IA, des moteurs d'inférence en temps réel et des outils d'orchestration d'IA à faible code élargit les possibilités d'adoption sur les marchés développés et émergents.

Portée du marché des systèmes d'exploitation de l'IA d'entreprise

Le marché des systèmes d'exploitation IA (AI OS) d'entreprise est segmenté sur la base du modèle de déploiement, composant, taille de l'entreprise, application, industrie verticale, capacité IA, type d'intégration, environnement de déploiement, utilisateur final, et support & services.

- Par modèle de déploiement

Sur la base du modèle de déploiement, le marché des systèmes d'exploitation d'IA Enterprise (AI OS) est segmenté en systèmes d'exploitation d'IA sur site, basés sur le cloud, hybrides et bords. Le segment cloud a dominé le marché avec une part de 44,38 % en 2025 en raison de son évolutivité, de la réduction des coûts d'infrastructure et des capacités de déploiement rapide dans les charges de travail d'entreprise en matière d'IA. Les organisations adoptent de plus en plus des systèmes d'exploitation de l'IA native en nuage pour soutenir les applications d'IA génératives, le traitement à grande échelle des données et l'automatisation interfonctionnelle, tout en permettant l'accessibilité à distance et la mise à jour continue des logiciels.

Le segment des systèmes d'exploitation hybrides de l'IA devrait connaître le TCAC le plus rapide de 8,6 % entre 2026 et 2033, en raison de la demande croissante d'infrastructures flexibles qui combinent l'évolutivité du cloud avec le contrôle des données sur site et la conformité réglementaire. Les modèles de déploiement hybride gagnent en traction parmi les industries hautement réglementées qui nécessitent une orchestration d'IA sécurisée et une optimisation de la charge de travail dans les environnements distribués.

- Par composante

Sur la base de ses composants, le marché mondial des systèmes d'exploitation d'IA est segmenté en plateformes d'orchestration d'IA, intergiciels d'IA, outils de gestion de l'infrastructure d'IA, outils de sécurité et de gouvernance d'IA, moteurs d'automatisation de workflow et solutions de surveillance et d'analyse. Le segment des plates-formes d'orchestration de l'IA a dominé le marché avec une part de 31,42 % en 2025 en raison de l'adoption croissante de la gestion centralisée de la charge de travail de l'IA, du déploiement multimodèle et des capacités automatisées d'allocation des ressources dans les écosystèmes d'entreprise.

Le segment des outils de sécurité et de gouvernance de l'IA devrait enregistrer le TCAC le plus rapide de 8,8 % entre 2026 et 2033, en raison de préoccupations croissantes liées à la transparence de l'IA, au biais du modèle, à la gestion de la conformité et aux risques de cybersécurité des entreprises. Les organisations investissent massivement dans les cadres de gouvernance pour assurer un déploiement responsable et vérifiable de l'IA.

- Taille de l'entreprise

En fonction de la taille de l'entreprise, le marché mondial des systèmes d'exploitation de l'IA est segmenté en grandes entreprises et petites et moyennes entreprises (PME). Le segment des grandes entreprises a dominé le marché avec une part de 68,15 % en 2025 en raison d'une augmentation des dépenses en infrastructures d'IA, d'initiatives de transformation numérique à grande échelle et d'une forte adoption de plates-formes d'automatisation d'entreprise dans les organisations multinationales.

Le segment des PME devrait connaître le TCAC le plus rapide de 8,4% entre 2026 et 2033, en raison de l'accessibilité croissante des plateformes d'exploitation par abonnement, des outils de développement d'IA à faible code et des modèles de déploiement basés sur le cloud qui réduisent la complexité de la mise en œuvre et les coûts d'investissement initiaux.

- Par demande

Sur la base de l'application, le marché mondial des systèmes d'exploitation d'IA d'entreprise est segmenté dans l'automatisation d'entreprise, l'analyse prédictive, la gestion de l'IA générative, la cybersécurité et l'intelligence de la menace, la gestion de l'expérience client, l'optimisation de la chaîne d'approvisionnement et la productivité de la main-d'œuvre. Le segment de l'automatisation d'entreprise a dominé le marché avec une part de 29.87% en 2025 en raison de la demande croissante pour l'optimisation des flux de travail axée sur l'IA, l'automatisation intelligente des processus et l'amélioration de l'efficacité opérationnelle dans les départements d'entreprise.

On s'attend à ce que le segment de la gestion de l'IA génératrice soit le plus rapide de 9,1 % entre 2026 et 2033, grâce à l'adoption rapide par l'entreprise de modèles de fondation, de copilotes, d'agents d'IA et de systèmes d'IA génératifs multimodaux nécessitant des capacités centralisées d'orchestration et de gouvernance.

- Par industrie verticale

Sur la base de l'industrie verticale, le marché mondial des systèmes d'exploitation AI d'entreprise est segmenté en BFSI, soins de santé, de détail & e-commerce, IT & télécoms, fabrication, gouvernement, énergie & services publics, transport & logistique, et autres. Le segment IT & télécommunications a dominé le marché avec une part de 24,63 % en 2025 en raison de l'adoption précoce d'infrastructures natives de l'IA, des opérations de cloud à grande échelle, et de l'intégration croissante de plates-formes d'optimisation de réseau et d'automatisation pilotées par l'IA.

Le segment des soins de santé devrait connaître le TCAC le plus rapide de 8,9 %, de 2026 à 2033, en raison de l'utilisation croissante des systèmes d'exploitation de l'IA pour le soutien à la décision clinique, l'automatisation des flux de travail médicaux, l'analyse des patients et la gestion des données de soins de santé.

- Par capacité d'IA

Sur la base des capacités de l'IA, le marché mondial des systèmes d'exploitation de l'IA est segmenté en opérations d'apprentissage automatique (MLOps), en orchestration générique de l'IA, en traitement du langage naturel (NLP), en gestion de la vision informatique, en agents autonomes de l'IA et en systèmes multimodaux de l'IA. Le segment des MLOps a dominé le marché avec une part de 33,12 % en 2025 en raison de la demande croissante des entreprises pour le déploiement de modèles automatisés, la gestion du cycle de vie, la surveillance et l'optimisation continue des systèmes d'IA.

Le segment des agents autonomes de l'IA devrait connaître le CAGR le plus rapide de 9,3 % entre 2026 et 2033, grâce à l'adoption croissante d'assistants numériques alimentés par l'IA, de moteurs autonomes de flux de travail et de systèmes intelligents d'exécution des tâches.

- Par type d'intégration

Sur la base du type d'intégration, le marché mondial des systèmes d'exploitation AI est segmenté en intégration API, intégration ERP & CRM, intégration de plate-forme cloud, intégration de data lake et intégration de modèles AI tiers. Le segment de l'intégration des API a dominé le marché avec une part de 37,45% en 2025 en raison de la dépendance croissante des entreprises à l'égard des écosystèmes d'IA interopérables et de la connectivité sans faille entre les plateformes d'IA et les applications d'entreprise existantes.

Le segment d'intégration des modèles d'IA de tiers devrait connaître le TCAC le plus rapide de 8,7 % entre 2026 et 2033, sous l'effet de la demande croissante des entreprises pour l'intégration de modèles de fondation externes, de LLM à source ouverte et de services d'IA spécialisés dans des systèmes d'exploitation d'IA centralisés.

- Par environnement de déploiement

Sur la base de l'environnement de déploiement, le marché mondial des systèmes d'exploitation AI d'entreprise est segmenté en cloud public, en cloud privé, en cloud hybride et en infrastructure de proximité. Le segment du cloud public a dominé le marché avec une part de 42,74 % en 2025 en raison de l'efficacité économique, des ressources informatiques élastiques et de l'adoption généralisée de plates-formes de développement et de déploiement d'IA basées sur le cloud.

Le segment de l'infrastructure de pointe devrait connaître le TCAC le plus rapide de 8,5 % entre 2026 et 2033, en raison de la demande croissante de traitement en temps réel de l'IA, de la prise de décisions à faible latence et du déploiement décentralisé de l'IA dans les environnements manufacturier, automobile et industriel.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial des systèmes d'exploitation de l'IA est segmenté en entreprises, fournisseurs de services en nuage, organismes gouvernementaux, instituts de recherche et fournisseurs de services gérés. Le segment des entreprises a dominé le marché avec une part de 58,31 % en 2025 en raison de la hausse des investissements dans les stratégies de transformation de l'IA à l'échelle de l'entreprise, l'automatisation intelligente et les plateformes de gouvernance de l'IA.

Le segment des fournisseurs de services gérés devrait connaître le TCAC le plus rapide de 8,2 % entre 2026 et 2033, en raison de l'externalisation croissante de la gestion de l'infrastructure de l'IA, des services de déploiement et des solutions d'optimisation de l'IA d'entreprise.

- Par Support & Services

Sur la base du support & services, le marché mondial des systèmes d'exploitation de l'intelligence artificielle est segmenté en services de conseil, déploiement & intégration, maintenance & support, formation & certification, et services d'intelligence artificielle gérés. Le segment du déploiement et de l'intégration a dominé le marché avec une part de 30,26 % en 2025 en raison de la complexité croissante de l'infrastructure de l'IA d'entreprise et de la demande croissante de mise en place de plates-formes d'IA sans faille dans les écosystèmes informatiques existants.

Le segment des services d'IA gérés devrait connaître le TCAC le plus rapide de 8,6 % entre 2026 et 2033, en raison de la préférence croissante de l'entreprise pour les opérations d'IA externalisées, la surveillance continue, l'optimisation des performances et les services de gestion du cycle de vie.

Analyse régionale du marché des systèmes d'exploitation de l'IA (AI OS)

L'Amérique du Nord a dominé le marché des systèmes d'exploitation de l'IA d'entreprise et a représenté la plus grande part de revenus de 38,91 % en 2025, appuyée par une infrastructure nuageuse solide, des dépenses élevées en AI d'entreprise et la présence de fournisseurs de technologies de l'IA de premier plan. La région bénéficie de l'adoption rapide de plates-formes d'IA génératrices, d'initiatives avancées de transformation numérique et d'une intégration accrue des systèmes de gouvernance et d'automatisation de l'IA dans les environnements d'entreprise.

U.S. Enterprise Systèmes d'exploitation AI (AI OS) Aperçu du marché

Le marché américain des systèmes d'exploitation d'IA d'entreprise connaît une forte croissance en raison de l'adoption croissante de plates-formes génératrices d'IA, d'automatisation intelligente et d'orchestration d'IA à l'échelle de l'entreprise. Les grandes entreprises et entreprises technologiques investissent massivement dans les environnements d'exploitation de l'IA pour améliorer la productivité, optimiser les flux de travail et accélérer l'innovation induite par l'IA. L'accent mis de plus en plus sur la gouvernance de l'IA, la cybersécurité et le déploiement responsable de l'IA renforce la croissance du marché.

Europe Entreprise Systèmes d'exploitation AI (AI OS) Aperçu du marché

Le marché européen des systèmes d'exploitation de l'intelligence artificielle demeure un important facteur de revenus mondiaux, en raison de la numérisation croissante des entreprises, de la rigueur des réglementations en matière de gouvernance de l'intelligence artificielle et de l'augmentation des investissements dans des infrastructures d'intelligence artificielle sûres. Les entreprises des secteurs bancaire, médical et manufacturier déploient de plus en plus de systèmes d'exploitation de l'IA pour améliorer l'efficacité opérationnelle et assurer le respect des cadres réglementaires en évolution.

Système d'exploitation AI (AI OS) du Royaume-Uni

Le marché des systèmes d'exploitation AI d'entreprise du Royaume-Uni connaît une croissance constante en raison de l'adoption croissante par les entreprises de l'automatisation axée sur l'IA, du cloud computing et des plateformes d'analyse intelligentes. L'augmentation des investissements dans les pôles d'innovation en matière d'IA, la transformation des technologies de pointe et la cybersécurité des entreprises soutiennent le déploiement généralisé de solutions d'exploitation de l'IA dans les secteurs commerciaux.

Allemagne Enterprise AI Operating Systems (AI OS) Aperçu du marché

Le marché allemand des systèmes d'exploitation AI d'entreprise ne cesse de croître en raison de la forte capacité d'automatisation industrielle, de l'infrastructure de fabrication avancée et de l'adoption croissante de systèmes de gestion d'entreprise alimentés par l'IA. Les entreprises allemandes intègrent de plus en plus les systèmes d'exploitation de l'IA dans les opérations industrielles, les plates-formes de maintenance prédictive et les cadres d'optimisation de la chaîne d'approvisionnement pour améliorer la productivité et l'efficacité opérationnelle.

Asia-Pacific Enterprise Systèmes d'exploitation AI (AI OS) Aperçu du marché

Le marché des systèmes d'exploitation de l'IA pour les entreprises d'Asie et du Pacifique devrait connaître une croissance rapide, grâce à l'accélération des initiatives de transformation numérique, à l'adoption croissante des nuages et à l'expansion des investissements dans l'infrastructure de l'IA en Chine, en Inde, au Japon et en Asie du Sud-Est. La demande croissante de plates-formes d'IA évolutives, de technologies d'automatisation et de solutions d'IA génératrices contribue de façon significative à l'expansion du marché régional.

Japan Enterprise Systèmes d'exploitation AI (AI OS) Aperçu du marché

Le marché japonais des systèmes d'exploitation de l'IA connaît une croissance constante en raison de l'adoption croissante de l'automatisation d'entreprise de l'IA, de l'intégration de la robotique et de plateformes de gestion d'entreprise intelligentes. Les entreprises investissent dans des solutions d'exploitation de l'IA pour améliorer l'efficacité opérationnelle, la productivité de la main-d'oeuvre et les capacités de prise de décisions fondées sur les données dans l'ensemble des industries.

China Enterprise Systèmes d'exploitation AI (AI OS) Aperçu du marché

Le marché chinois des systèmes d'exploitation d'IA se développe rapidement, sous l'impulsion d'un solide soutien de l'État à l'innovation en matière d'IA, à l'expansion de l'infrastructure en nuage et à l'adoption croissante de technologies d'IA génératrices dans les entreprises. L'augmentation des investissements dans les écosystèmes d'IA nationaux, l'automatisation industrielle et les plateformes d'IA d'entreprise accélèrent le déploiement des systèmes d'exploitation d'IA dans les secteurs de la fabrication, des finances, du commerce de détail et des télécommunications.

Part de marché des systèmes d'exploitation IA (AI OS) d'entreprise

L'industrie des systèmes d'exploitation Enterprise AI (AI OS) est principalement dirigée par des entreprises bien établies, notamment :

- Microsoft Corporation (États-Unis)

- Alphabet Inc. (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- Salesforce, Inc. (États-Unis)

- NVIDIA Corporation (États-Unis)

- SAP SE (Allemagne)

- ServiceNow, Inc. (États-Unis)

- OpenAI (États-Unis)

- PBC anthropique (États-Unis)

- Databricks, Inc. (États-Unis)

- Snowflake Inc. (États-Unis)

- ai, Inc. (États-Unis)

- Hugging Face, Inc. (États-Unis)

- Palantir Technologies Inc. (États-Unis)

- Baidu, Inc. (Chine)

- Alibaba Cloud (Chine)

- Tencent Cloud (Chine)

- Infosys Limited (Inde)

- Tata Consultancy Services Limited (Inde)

- Wipro Limited (Inde)

- ai, Inc. (États-Unis)

- DataRobot, Inc. (États-Unis)

- UiPath Inc. (États-Unis)

- SambaNova Systems, Inc. (États-Unis)

- Cerebras Systems Inc. (États-Unis)

- Adept AI Labs, Inc. (États-Unis)

- Cohere Inc. (Canada)

- Mistral AI SAS (France)

Derniers développements sur le marché des systèmes d'exploitation de l'IA (AI OS)

- En octobre 2025, Microsoft Corporation a élargi son écosystème d'exploitation d'IA en améliorant Copilot Studio et Azure AI Foundry avec des capacités d'orchestration multi-agents, permettant aux entreprises d'automatiser des workflows complexes et de déployer des agents d'IA autonomes en toute sécurité dans les environnements d'entreprise. La mise à jour a renforcé la position de Microsoft dans le marché des systèmes d'exploitation de l'IA en améliorant l'interopérabilité, la gouvernance et les capacités d'automatisation de l'IA à l'échelle de l'entreprise.

- En septembre 2025, NVIDIA Corporation a introduit de nouvelles améliorations de l'infrastructure AI d'entreprise et de la pile d'exploitation AI grâce à sa plateforme NVIDIA AI Enterprise, permettant aux organisations de gérer des charges de travail génératrices d'IA, d'optimiser les performances d'inférence et de déployer des applications d'IA multimodales dans des environnements cloud et sur site. Ces développements ont renforcé le leadership de NVIDIA dans les environnements informatiques et d'exploitation de l'IA d'entreprise.

- En août 2025, Salesforce, Inc. a lancé des fonctionnalités d'agents d'IA autonomes améliorées au sein de sa plate-forme Agentforce, permettant aux entreprises de déployer des systèmes d'automatisation des flux de travail et d'interaction avec les clients intégrés aux écosystèmes de données d'entreprise. Le lancement a accéléré l'adoption des systèmes d'exploitation de l'IA d'entreprise axée sur l'orchestration intelligente, l'automatisation des affaires et la prise de décisions en temps réel.

- En mai 2024, Google LLC a introduit des capacités avancées de gestion de l'IA au sein de Vertex AI, permettant aux entreprises de gérer des modèles de fondation, des applications d'IA génératives et des cadres de gouvernance de l'IA grâce à un environnement d'exploitation de l'IA unifié. La mise à jour a amélioré l'évolutivité du déploiement de l'IA d'entreprise, la sécurité et la gestion du cycle de vie des modèles à travers les infrastructures d'entreprise basées sur le cloud.

- En mars 2024, IBM Corporation a élargi sa plateforme watsonx en améliorant la gouvernance de l'IA, la surveillance des modèles et l'orchestration des entreprises afin de soutenir le déploiement sécurisé de l'IA génératrice dans les industries réglementées. Les améliorations apportées à la plate-forme ont renforcé les capacités d'exploitation de l'IA par l'entreprise en permettant aux organisations de gérer à grande échelle la conformité, la transparence et l'efficacité opérationnelle de l'IA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.