Global Epigenetic Reader Protein Inhibitor Market

Taille du marché en milliards USD

TCAC :

%

USD

936.00 Billion

USD

3,971.27 Billion

2025

2033

USD

936.00 Billion

USD

3,971.27 Billion

2025

2033

| 2026 –2033 | |

| USD 936.00 Billion | |

| USD 3,971.27 Billion | |

| % | |

|

Global Epigenetic Reader Protein Inhibitors Market Segmentation, par type de médicament (inhibiteurs de la bromodomaine BET, inhibiteurs du doigt de la PHD, inhibiteurs du chromodomain, inhibiteurs du domaine de la PWWP, etc.), par indication (malgrinations hématologiques, tumeurs solides, troubles auto-immuns, maladies inflammatoires, etc.), par type de traitement (monothérapie, thérapie combinée, etc.), par voie d'administration (orale, intraveineuse, etc.), par utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile, etc.) - Tendances de l'industrie et prévisions jusqu'en 2033

Lecteur épigénétique Inhibiteur des protéinesTaille du marché

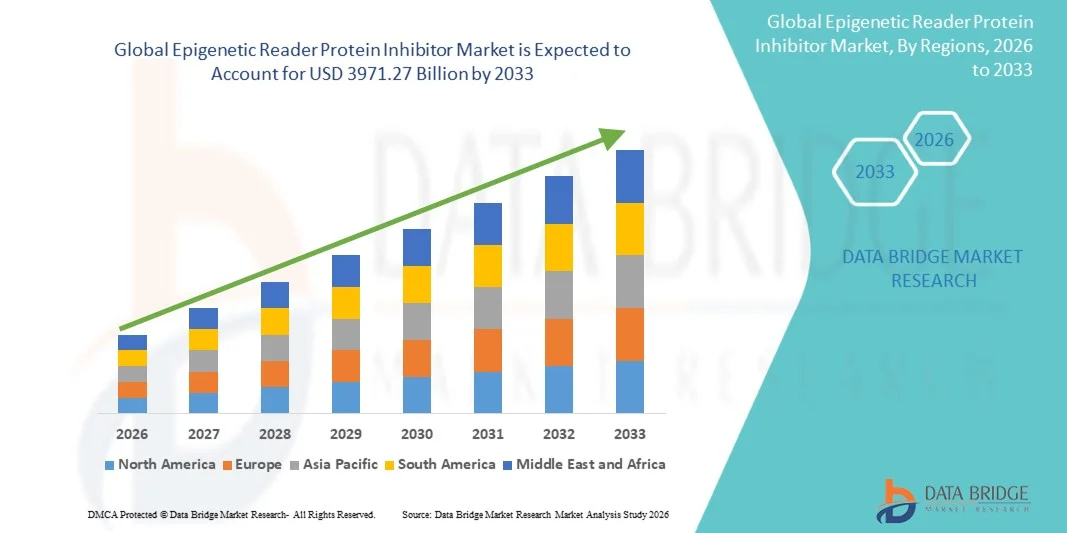

- La taille du marché des inhibiteurs de protéines du lecteur épigénétique mondial a été évaluée à936,00 milliards de dollars en 2025et devrait atteindre3971,27 milliards de dollars en 2033, à unTCAC de 19,80%pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption et le progrès technologique croissants au sein des plateformes de découverte de médicaments ciblées par l'épigénome et des stratégies d'oncologie de précision, ce qui conduit à une utilisation accrue des inhibiteurs de protéines du lecteur épigénétique dans les essais cliniques et les milieux thérapeutiques approuvés.

- De plus, la demande croissante de solutions de traitement de l'oncologie et de l'immunologie innovatrices, ciblées sur la chromatine et sélectives transcriptionnelles fait des inhibiteurs de protéines du lecteur épigénétiques la thérapie épigénétique ciblée moderne de choix. Ces facteurs convergents accélèrent l'adoption de solutions d'inhibiteurs de protéines du lecteur épigénétique, ce qui stimule considérablement la croissance de l'industrie.

Lecteur épigénétique Inhibiteur des protéinesAnalyse du marché

- Les inhibiteurs des protéines du lecteur épigénétique, qui offrent une perturbation ciblée des interactions du domaine du lecteur de chromatine avec les résidus d'histones modifiés pour supprimer sélectivement les programmes de transcription oncogènes entraînés par la signalisation épigénétique aberrante, sont des composantes de plus en plus vitales du développement des médicaments d'oncologie et d'immunologie modernes dans les milieux de recherche clinique et translationnelle en raison de leur sélectivité transcriptionnelle accrue, de leur différenciation mécaniste par rapport à la chimiothérapie cytotoxique conventionnelle et de leur intégration transparente avec l'immunothérapie combinée et les traitements thérapeutiques ciblés.

- La demande croissante d'inhibiteurs des protéines du lecteur épigénétique est principalement alimentée par la prévalence généralisée des tumeurs malignes hématologiques et solides entraînées par l'activité protéique du lecteur épigénétique aberrant, la reconnaissance croissante de la dysrégulation de la chromatine comme principal moteur de l'oncogenèse et de la résistance au traitement, et une préférence croissante pour des stratégies épigénomiques de précision qui suppriment sélectivement les programmes transcriptionnels de conduite de maladies

- L'Amérique du Nord a dominé le marché des inhibiteurs des protéines du lecteur épigénétique avec la plus grande part de revenus de 39 % en 2025, caractérisée par l'adoption précoce de thérapies ciblées par l'épigénome, un investissement élevé en R-D et une forte présence d'entreprises pharmaceutiques et de biotechnologies clés, les États-Unis ayant connu une forte croissance de l'activité d'essai clinique des inhibiteurs des protéines du lecteur épigénétiques, en particulier dans la malignité hématologique et les régimes combinés de tumeurs solides, motivés par des innovations provenant à la fois de sociétés pharmaceutiques établies en oncologie et de startups axées sur la conception d'inhibiteurs du bromodomain et du chromodomain de prochaine génération.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des inhibiteurs des protéines du lecteur épigénétiques au cours de la période de prévision en raison de l'augmentation des taux d'incidence du cancer et de l'augmentation des investissements dans la mise au point de médicaments en oncologie et l'infrastructure de recherche en épigénomique

- Le segment oral détenait la plus grande part de revenu du marché de 64,7 % en 2025, sous l'impulsion de la formulation prédominante des principaux candidats à l'inhibiteur du BET bromodomain au stade clinique, dont le pelabresib et l'INCB057643, sous forme de comprimés à petites molécules oraux, permettant une administration ambulatoire pratique compatible avec les schémas posologiques chroniques requis pour la thérapie des inhibiteurs protéiques du lecteur épigénétique.

Portée etSegmentation du marché des inhibiteurs des protéines du lecteur épigénétique

| Attributs | Lecteur épigénétique Inhibiteur de protéines CléPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Lecteur épigénétique Inhibiteur des protéines Tendances du marché

(en milliers de dollars)Amélioration de la sélectivité thérapeutique grâce à la conception d'inhibiteurs du domaine des lecteurs de prochaine génération et à la stratification des patients à biomarqueur(en milliers de dollars)

- Une tendance significative et accélérée sur le marché mondial des inhibiteurs des protéines du lecteur épigénétique est l'intégration accrue des plates-formes de conception d'inhibiteurs du domaine du lecteur de prochaine génération aux stratégies de stratification des patients basées sur les biomarqueurs épigénomiques. Cette fusion de la chimie de la chromatine de précision et des diagnostics d'accompagnement améliore de façon significative la sélectivité thérapeutique et l'efficacité clinique des thérapies d'inhibiteurs de protéines du lecteur épigénétique

- Par exemple, Constellation Pharmaceuticals a activement poursuivi le développement du pelabresib (CPI-0610), un inhibiteur du bromodomain BET de prochaine génération conçu pour supprimer sélectivement les programmes oncogènes de transcription dépendants du BRD4 dans la myélofibrose et les tumeurs hématologiques. De même, Incyte Corporation a avancé son candidat à l'INCB057643 BET bromodomain avec une stratégie de développement clinique combinée intégrant le ruxolitinib pour réaliser une reprogrammation transcriptionnelle synergique dans les populations néoplasmiques myéloprolifératives

- Les progrès dans l'identification des biomarqueurs épigénomiques et les technologies de profilage de l'accessibilité à la chromatine permettent des caractéristiques telles que la présélection du patient en fonction de la dépendance au programme transcriptionnel de l'ETB, ce qui permet une identification plus précise des populations de patients les plus susceptibles de répondre au traitement par inhibiteur du bromodomain de l'ETB. Par exemple, des essais de profilage de la chromatine à base de ChIP-seq et d'ATAC-seq sont en cours d'intégration dans les plans d'essais cliniques afin d'identifier les patients ayant le plus haut degré d'occupation de la BRD4 aux locus améliorateurs oncogènes qui devraient tirer le plus grand bénéfice thérapeutique du traitement des inhibiteurs de la BET. De plus, l'élaboration d'analyses diagnostiques complémentaires capables de quantifier les niveaux d'expression des protéines du domaine lecteur et l'accessibilité à la chromatine à partir de biopsies tissulaires ou de plates-formes de biopsie liquide crée de nouvelles possibilités pour guider la sélection des patients inhibiteurs de protéines du domaine lecteur épigénétique dans la pratique clinique courante.

- L'intégration harmonieuse des inhibiteurs des protéines du lecteur épigénétique avec les schémas d'association d'inhibiteurs de contrôle immunitaires, les protocoles d'inhibiteurs de kinase ciblés et les plates-formes de chimiothérapie standard facilite l'adoption clinique plus large dans plusieurs cas de malignité hématologique et d'indications de tumeurs solides. Grâce à des stratégies de combinaison rationnelles, les oncologues peuvent tirer parti de la reprogrammation transcriptionnelle et de la suppression du MYC induites par les inhibiteurs du BET bromodomain, ainsi que de l'activation immunitaire fournie par les agents de blocage de contrôle PD-1/PD-L1, créant ainsi des réponses immunitaires anti-tumorales synergiques

- Cette tendance vers des thérapies plus précises, plus axées sur les biomarqueurs et plus optimisées en combinaison avec les inhibiteurs de protéines épigénétiques modifie fondamentalement les attentes des oncologues en matière de traitement du cancer ciblé par l'épigénome. Par conséquent, des entreprises comme Zenith Epigenetics développent des candidats inhibiteurs du BET bromodomain de prochaine génération avec des profils de sélectivité améliorés et une tolérable améliorée pour la malignité hématologique avancée et les indications de tumeurs solides

- La demande d'inhibiteurs de protéines de lecteur épigénétiques qui offrent une intégration transparente avec les plateformes de sélection et d'immunothérapie combinées axées sur les biomarqueurs augmente rapidement dans les secteurs de l'oncologie académique et commerciale, les développeurs pharmaceutiques privilégiant de plus en plus la précision mécaniste et l'activité antitumorale transcriptionnelle complète.

Lecteur épigénétique Inhibiteur des protéines Dynamique du marché

Chauffeur

Besoin de croissance en raison de l'augmentation du cancer et des maladies auto-immunes Incidence et élargissement de la précision Epigénomique Adoption

- Le fardeau mondial croissant des tumeurs malignes hématologiques, des tumeurs solides et des troubles auto-immuns provoqués par l'activité des protéines du lecteur épigénétique aberrant et l'adoption accélérée de stratégies de médecine de précision ciblées par l'épigénome sont des facteurs importants de la demande accrue d'inhibiteurs de protéines du lecteur épigénétique

- Par exemple, en avril 2025, Constellation Pharmaceuticals a annoncé des résultats positifs d'essais cliniques de phase 3 pour le pelabresib en association avec le ruxolitinib chez des patients atteints de myélofibrose, démontrant des améliorations statistiquement significatives de la réduction du volume de rate et des résultats symptomatiques par rapport au ruxolitinib en monothérapie. On s'attend à ce que de telles stratégies de la part des entreprises clés stimulent la croissance de l'industrie des inhibiteurs des protéines du lecteur épigénétiques au cours de la période de prévision.

- Comme les oncologues et les chercheurs cliniques reconnaissent de plus en plus l'activité protéique aberrante du BET bromodomain et du lecteur de chromatine comme un moteur essentiel des programmes de transcription oncogène dépendant du MYC et de l'évasion immunitaire dans les tumeurs malignes hématologiques et solides, les inhibiteurs de protéines du lecteur épigénétique offrent une stratégie mécaniste convaincante pour perturber les programmes de transcription médiés par les super-enhancers, ce qui procure un avantage clinique significatif par rapport aux agents de chimiothérapie conventionnels avec des mécanismes cytotoxiques non sélectifs

- De plus, le déploiement croissant de traitements épigénétiques combinés comprenant des inhibiteurs du BET bromodomain aux côtés des inhibiteurs du JAK, des inhibiteurs du BCL-2 et des inhibiteurs du contrôle immunitaire et le désir de nouvelles stratégies de ciblage de l'épigénome qui reprogramment les microenvironnements immunosuppresseurs tumoraux font des inhibiteurs des protéines du lecteur épigénétique une composante intégrante des protocoles de traitement des tumeurs hématologiques et solides de la prochaine génération.

- L'utilité clinique d'inhibiteurs de protéines du lecteur épigénétique pour traiter les malignes hématologiques dépendantes de la transcription, leur capacité à supprimer sélectivement les programmes de transcription oncogènes dépendants de la BRD4 et de la BCL-2, et leur potentiel de synergie avec le blocage des points de contrôle immunitaires par la dérégulation épigénétique de la présentation des antigènes et les voies de réponse à l'interféron sont des facteurs clés qui propulsent leur adoption dans les centres médicaux universitaires et dans les établissements de traitement en oncologie commerciale. La tendance à l'épigénomique de précision et la disponibilité croissante des outils de diagnostic d'accessibilité à la chromatine et de modification de l'histone contribuent davantage à la croissance du marché

Restriction/Défi

(en milliers de dollars)Préoccupations concernant les toxicités limites de dose et la complexité élevée du développement clinique(en milliers de dollars)

- Les préoccupations entourant le développement clinique de thrombopénies limitant la dose, la toxicité gastro-intestinale et les élévations réversibles de la créatinine sérique et des taux lipidiques associés à l'inhibiteur du BET bromodomain, ainsi que les défis liés à la démonstration de l'efficacité anti-tumorale durable d'un agent unique chez des populations de patients hétérogènes sur le plan moléculaire, posent un défi important à une pénétration plus large du marché.

- Par exemple, les programmes cliniques de l'inhibiteur du bromodomain BET de première génération, y compris les candidats dérivés du JQ1, ont connu des problèmes de toxicité limitant la dose importants entraînés par la suppression ciblée de l'hématopoïèse normale, ce qui a entraîné des retards dans le développement clinique et a nécessité un travail d'optimisation de la dose et de modification de l'horaire pour identifier les stratégies tolérables d'association.

- Pour relever ces défis de développement clinique et de tolérance grâce à une meilleure ingénierie de la sélectivité du bromodomain dans la conception d'inhibiteurs sélectifs de la prochaine génération de la BRD4, des stratégies d'association raffinées exploitant les synergies mécanistes entre les inhibiteurs de la BET et les inhibiteurs de la BCL-2 ou de la JAK à des doses individuelles réduites, et une stratification plus rigoureuse des patients enrichis en biomarqueurs sont essentielles pour renforcer la confiance clinique.

- Des entreprises comme Constellation Pharmaceuticals et Incyte Corporation mettent l'accent sur leurs stratégies de développement clinique perfectionnées, guidées par des biomarqueurs, et améliorent les profils de sélectivité des inhibiteurs de l'ETB de la prochaine génération dans leurs programmes de R-D afin de démontrer une tolérance accrue et une preuve de concept chez des populations de patients précisément sélectionnées. De plus, les coûts et les délais importants associés au développement clinique de l'inhibiteur du lecteur épigénétique, y compris le besoin de co-développement de la chromatine de profilage et de validation complexe des paramètres du biomarqueur épigénomique, peuvent constituer un obstacle au développement pour les petites entreprises de biotechnologie dont les ressources en capital sont limitées. Bien que des modèles de financement novateurs tels que des partenariats entre les universités et l'industrie et des désignations de médicaments orphelins pour des signes de malignité hématologique rares aient permis à certains petits promoteurs de faire progresser leurs programmes, l'intensité en capital du développement clinique en oncologie tardive demeure un obstacle important à l'accès aux marchés.

- Bien que les stratégies de développement clinique et les concepts d'inhibiteurs du domaine des lecteurs de la prochaine génération arrivent progressivement à maturité, les risques de tolérance perçus et la complexité du développement des programmes d'inhibiteurs de protéines des lecteurs épigénétiques peuvent encore entraver l'investissement et l'engagement commercial, en particulier pour ceux qui ne voient pas de catalyseurs immédiats d'approbation réglementaire à court terme pour le programme

- Surmonter ces défis en améliorant l'ingénierie de la sélectivité, en optimisant les stratégies de développement clinique combiné et en développant des cadres cliniques plus efficaces d'inhibiteurs de protéines du lecteur de biomarqueurs sera vital pour une croissance soutenue du marché.

Lecteur épigénétique Inhibiteur des protéines Portée du marché

Le marché est segmenté en fonction du type de médicament, de l'indication, du type de traitement, de la voie d'administration et des utilisateurs finaux.

• Par type de drogue

Sur la base du type de médicament, le marché des inhibiteurs de protéines du lecteur épigénétique est segmenté en inhibiteurs du bromodomain BET, inhibiteurs du doigt PHD, inhibiteurs du chromodomain, inhibiteurs du domaine PWWP, et d'autres. Le segment des inhibiteurs du bromodomain BET a dominé la plus grande part de revenu du marché de 43,2 % en 2025, sous l'impulsion du record de développement clinique le plus avancé de toute classe d'inhibiteurs de protéines de lecteur épigénétique et de la dépendance bien validée des coactivateurs transcriptionnels BRD2/BRD3/BRD4 à l'égard de plusieurs signes de malignité hématologique et de tumeurs solides hautement prioritaires. Les développeurs pharmaceutiques s'appuient sur les plates-formes d'inhibiteurs du bromodomain BET pour leur vaste base de données de pharmacologie préclinique et clinique, une solide justification mécaniste de la suppression transcriptionnelle de l'oncogène MYC, et ont démontré une activité anti-tumorale dans les milieux précliniques et cliniques précoces du cancer du sein. Le marché voit également une demande soutenue de candidats inhibiteurs du BET bromodomain en raison de leurs relations structure-activité bien caractérisées, une large applicabilité thérapeutique à plusieurs oncologies et indications inflammatoires, et une infrastructure de développement clinique établie dans les principaux centres universitaires de cancer à l'échelle mondiale. L'investissement croissant dans la conception de l'inhibiteur sélectif BET de prochaine génération, intégrant des profils de tolérance améliorés et une puissance accrue, renforce la position de développement clinique dominante de cette classe d'inhibiteurs épigénétiques. L'augmentation du nombre d'essais cliniques évaluant les inhibiteurs de la BET en association avec des agents d'oncologie standard soutient davantage la forte demande pour ce segment.

Le segment des inhibiteurs du domaine PWWP devrait connaître le taux de croissance le plus rapide de 23,6 % entre 2026 et 2033, alimenté par l'intérêt croissant pour la biologie du domaine du lecteur PWWP en tant que nouvelle vulnérabilité épigénétique dans les tumeurs malignes hématologiques et les cancers dépendants de la NSD méthyltransférase, et par la validation clinique émergente de l'inhibition du domaine PWWP en tant que stratégie visant à perturber le recrutement du complexe histone méthyltransférase NSD1/NSD2 et les programmes transcriptionnels dépendant de la méthylation H3K36 en aval. Les inhibiteurs du domaine PWWP offrent une stratégie de ciblage des protéines de lecteur épigénétique distincte mécaniquement complémentaire à la classe bien établie d'inhibiteurs du bromodomain BET, offrant une opportunité de diversification de pipeline attrayant pour les développeurs pharmaceutiques qui cherchent à élargir leur portefeuille d'oncologie épigénomique de précision. L'ensemble croissant de preuves précliniques démontrant une activité anti-tumorale puissante des inhibiteurs du domaine PWWP dans des modèles de myélome multiple et de tumeurs solides amplifiées par NSD2 se traduit par une croissance rapide de l'intérêt des développeurs pharmaceutiques pour la découverte d'inhibiteurs du domaine PWWP et le développement clinique précoce. L'augmentation du financement provenant à la fois de sources publiques de recherche, y compris des programmes NCI SBIR/STTR et des investissements privés en capital-risque dans des entreprises de biotechnologie axées sur l'épigénomique accélère la découverte de candidats à l'inhibiteur de domaine PWWP et le développement de l'IND. Des mesures d'incitation réglementaire, y compris la désignation d'un traitement révolutionnaire et le statut d'un médicament orphelin pour les indications de malignité hématologique rare, appuient l'accélération des délais de développement clinique des inhibiteurs du domaine PWWP.

• Par indication

Sur la base de l'indication, le marché des inhibiteurs de protéines du lecteur épigénétique est segmenté en tumeurs hématologiques, tumeurs solides, troubles auto-immuns, maladies inflammatoires, etc. En 2025, le segment des tumeurs malignes hématologiques détenait la plus grande part des revenus du marché de 41,8 %, en raison de la forte prévalence du BET bromodomain et d'autres dépendances protéiques du lecteur de chromatine dans la LAM, la myélofibrose, le myélome multiple, le lymphome à grandes cellules B diffuse et les populations de patients atteints de CMN, et de la forte justification mécaniste de la thérapie des inhibiteurs protéiques du lecteur épigénétique dans les sous-types de cancer hématologique dépendants de la transcription. La vaste applicabilité clinique des inhibiteurs de la protéine BET et d'autres inhibiteurs de la protéine du lecteur épigénétique dans plusieurs histologies hématologiques malignes, combinée à la justification biologique convaincante des stratégies de thérapie par association épigénétique utilisant la co-suppression transcriptionnelle MYC et BCL-2, fournit une importante population de patients atteints de malignité hématologique adressable et une solide justification commerciale du développement clinique. La hausse de l'incidence mondiale des tumeurs malignes hématologiques, y compris la LAM et la myélofibrose, associée à des besoins cliniques non satisfaits chez les populations de patients qui échouent ou qui ne sont pas admissibles aux traitements standard actuels, renforce la demande soutenue de développement d'inhibiteurs de protéines du lecteur épigénétique dans l'espace d'indication de la malignité hématologique. L'expansion de l'infrastructure des essais cliniques dans les principaux centres universitaires de lutte contre le cancer et les groupes d'oncologie coopératifs voués aux stratégies thérapeutiques épigénétiques de malignité hématologique soutient davantage une forte activité de développement clinique segmentaire.

On s'attend à ce que le segment des troubles auto-immuns soit témoin du TCAC le plus rapide de 22,4 % entre 2026 et 2033, en raison de la multiplication des preuves précliniques et translationnelles démontrant le rôle critique des protéines BET bromodomain dans les programmes de transcription de cytokines inflammatoires qui sous-tendent la pathogenèse des maladies auto-immunes, et de la justification clinique convaincante du traitement des inhibiteurs BET bromodomain dans les indications auto-immunes et inflammatoires dépendantes des facteurs de transcription NF-kB et AP-1, y compris la polyarthrite rhumatoïde, le lupus érythémateux systémique et la maladie intestinale inflammatoire. La hausse de la prévalence mondiale des troubles auto-immuns associée à des besoins cliniques non satisfaits chez les populations de patients atteints de maladies réfractaires qui ne répondent pas aux thérapies biologiques actuellement approuvées crée une forte demande d'options de traitement des inhibiteurs de protéines épigénétiques différenciés en mécanique. L'ensemble croissant de preuves précliniques appuyant une activité anti-inflammatoire puissante des inhibiteurs du BET bromodomain par la suppression sélective des programmes de transcription de cytokine pro-inflammatoire dépendant du NF-kB, y compris IL-6, TNF-alpha et IL-17 stimule l'intérêt clinique pour les programmes de développement des inhibiteurs du BET axés sur les troubles auto-immuns. Les partenariats stratégiques entre l'industrie et les universités et l'augmentation des investissements des NIH et des sociétés pharmaceutiques en R-D dans les mécanismes épigénétiques de la maladie auto-immune accélèrent davantage l'avancement clinique des programmes d'inhibiteurs de protéines du lecteur épigénétique dans les indications auto-immunes.

• Par type de traitement

Sur la base du type de traitement, le marché des inhibiteurs de protéines du lecteur épigénétique est segmenté en monothérapie, en association thérapeutique et autres. Le segment de la thérapie combinée représentait la plus grande part du marché en 2025, soit 58,9 %, en raison de la forte justification clinique de la combinaison d'inhibiteurs de protéines du lecteur épigénétique avec des inhibiteurs de la JAK, d'inhibiteurs de la BCL-2, d'inhibiteurs de contrôle immunitaire et d'agents de chimiothérapie standard pour obtenir une activité anti-tumorale synergique grâce à une reprogrammation transcriptionnelle complémentaire mécanique et à des mécanismes cytotoxiques. Le rôle bien établi de la thérapie combinée comme paradigme de traitement dominant dans la malignité hématologique et l'oncologie tumorale solide, combiné à la justification biologique convaincante des combinaisons d'inhibiteurs du bromodomain BET en tirant parti de la co-suppression du MYC et du BCL-2 pour surmonter les mécanismes de résistance anti-apoptotique et potentialiser l'activité des inhibiteurs du point de contrôle immunitaire, renforce la position dominante sur le marché des régimes de thérapie mixte. Un nombre croissant d'essais cliniques de phase 1b/2 et de phase 2/3 évaluant les inhibiteurs de l'ETB en même temps que le ruxolitinib dans la myélofibrose et l'azacitidine dans la LAM favorisent une forte croissance du segment du traitement combiné. La reconnaissance clinique croissante des mécanismes de résistance épigénétique en tant que principal moteur de la résistance thérapeutique ciblée dans les tumeurs malignes hématologiques accélère le développement de stratégies d'association d'inhibiteurs BET conçues pour normaliser les états de chromatine aberrante et rétablir la sensibilité au traitement.

Le segment de la monothérapie devrait être témoin du TCAC le plus rapide de 21,8 % entre 2026 et 2033, en raison de l'intérêt croissant pour les inhibiteurs de la BRD4 hautement sélectifs de la prochaine génération et les inhibiteurs de la PWWP/chromodomain avec des profils d'activité antitumorale mono-agent améliorés et des caractéristiques de tolérance permettant des réponses en monothérapie cliniquement significatives dans des populations de patients sélectionnées moléculairement avec une forte dépendance protéique du lecteur épigénétique. L'augmentation de l'investissement dans la conception d'inhibiteurs de lecture épigénétiques de prochaine génération, intégrant une sélectivité accrue pour les sous-types de domaines de lecture à la conduite de maladies et l'amélioration des profils pharmacocinétiques, améliore le potentiel d'activité anti-tumorale en monothérapie des nouveaux inhibiteurs de protéines. Le fort besoin clinique non satisfait dans les tumeurs malignes rares épigénétiques, comme les CMN qui abritent des oncoprotéines de fusion BRD4-NUT, le myélome multiple transmis par la NSD2, et d'autres tumeurs hématologiques caractérisées par des biomarqueurs, avec une forte dépendance protéique du lecteur épigénétique, ainsi que des incitatifs réglementaires, y compris la thérapie révolutionnaire et les désignations de médicaments orphelins, soutient les voies de développement clinique accélérées en monothérapie pour les candidats aux inhibiteurs de protéines du lecteur épigénétique de prochaine génération. L'investissement académique et biotechnologique croissant dans des inhibiteurs du domaine des lecteurs hautement puissants et sélectifs avec une activité anti-tumorale mono-agent dans les populations de patients enrichies en biomarqueurs soutient davantage la trajectoire de croissance à long terme du segment de la monothérapie.

• Par voie d'administration

Sur la base de la voie d'administration, le marché des inhibiteurs de protéines du lecteur épigénétique est segmenté en voie orale, intraveineuse et autres. Le segment oral détenait la plus grande part du marché de 64,7 % en 2025, sous l'impulsion de la formulation prédominante de principaux candidats à l'inhibiteur du bromodomain BET au stade clinique, dont le pelabresib et l'INCB057643, sous forme de comprimés à petites molécules oraux, permettant une administration ambulatoire pratique compatible avec les schémas posologiques chroniques requis pour le traitement des inhibiteurs protéiques du lecteur épigénétique. Le solide précédent commercial établi par le succès des thérapies oncologiques ciblées par voie orale, y compris l'ibrutinib, le venetoclax et le ruxolitinib dans le traitement de la malignité hématologique, a renforcé la préférence stratégique des promoteurs pharmaceutiques pour les stratégies de formulation orale dans les programmes de développement de médicaments inhibiteurs des protéines du lecteur épigénétique. La préférence établie des patients pour les thérapies d'oncologie orale qui permettent un traitement à domicile et réduisent le fardeau des visites de perfusion à l'hôpital appuie davantage la position dominante des formulations orales dans le segment des inhibiteurs de protéines du lecteur épigénétique. L'expérience clinique croissante avec des schémas posologiques d'inhibiteurs de l'ETB par voie orale, y compris des stratégies de dosage intermittentes conçues pour équilibrer l'efficacité anti-tumorale avec la gestion de la tolérance, renforce la faisabilité clinique d'un traitement d'inhibiteur des protéines du lecteur épigénétique par voie orale.

Le segment intraveineux devrait être témoin du TCAC le plus rapide de 22,1 % entre 2026 et 2033, en raison du développement croissant de formulations d'inhibiteurs de protéines du lecteur épigénétique intraveineux conçues pour obtenir des concentrations plasmatiques maximales plus élevées et des profils d'occupation cibles plus complets dans les tumeurs hématologiques agressives et en progression rapide des indications de tumeurs solides nécessitant un traitement intensif par induction. La mise au point de formulations d'inhibiteurs BET intraveineux et d'inhibiteurs chromodomains de prochaine génération intégrant des technologies avancées de livraison de médicaments, y compris la nanoparticules et l'encapsulation liposomique, permet d'améliorer l'exposition des tissus tumoraux aux médicaments et de réduire les profils de toxicité systémique grâce à une livraison de médicaments plus ciblée. L'intérêt clinique croissant pour la combinaison de perfusions d'inhibiteurs de protéines du lecteur épigénétique intraveineux avec des schémas d'induction de chimiothérapie intraveineuse standard dans la LAM et des protocoles de traitement des lymphomes agressifs crée de nouvelles possibilités de développement clinique pour les formulations d'inhibiteurs de protéines du lecteur épigénétique intraveineux. Le solide précédent clinique pour l'administration de médicaments par voie intraveineuse dans les milieux intensifs d'induction et de consolidation de la malignité favorise l'élaboration de stratégies de formulation d'inhibiteurs de protéines du lecteur épigénétique par voie intraveineuse pour les indications d'oncologie hématologique hautement prioritaires.

• Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des inhibiteurs de protéines du lecteur épigénétique est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. En 2025, le segment des hôpitaux a représenté la plus grande part du marché (61,4 %) en raison de la prédominance du traitement de la malignité hématologique dans les services d'oncologie hospitaliers et de la concentration de l'activité d'essai clinique d'inhibiteur de protéines épigénétiques dans les grands centres médicaux universitaires et les centres de cancer complets désignés par l'Institut national du cancer à l'échelle mondiale. L'infrastructure bien établie des services d'hématologie et d'oncologie hospitalières pour la gestion de la chimiothérapie combinée multi-agents complexes et des régimes thérapeutiques ciblés, la surveillance des patients pendant l'initiation du traitement et la gestion des toxicités hématologiques associées au traitement par inhibiteurs de l'ETB renforcent la position dominante du segment de l'utilisateur final hospitalier. La concentration croissante de malignité hématologique et l'inscription d'essais cliniques de tumeurs solides dans des centres de cancer complets soutiennent davantage le leadership du segment hospitalier dans l'utilisation des inhibiteurs de protéines du lecteur épigénétique et le développement clinique.

Le segment des cliniques spécialisées devrait être témoin du TCAC le plus rapide (22,8 %) de 2026 à 2033, en raison du rôle croissant que jouent les cliniques spécialisées en hématologie externe et en oncologie en tant que centres de soins primaires pour les patients recevant un traitement antiprotéinogène à lecture orale chronique et un traitement d'entretien par association d'inhibiteurs BET. La tendance croissante vers des modèles de traitement ambulatoire en oncologie, appuyée par la stratégie de formulation principalement orale des principaux programmes cliniques d'inhibiteurs du bromodomain BET et par l'amélioration des capacités de surveillance ambulatoire des patients, accélère la transition du traitement des inhibiteurs des protéines du lecteur épigénétique vers le milieu des cliniques spécialisées. La préférence croissante des patients pour l'expérience de soins plus pratique et personnalisée offerte par les cliniques spécialisées d'hématologie et d'oncologie par rapport aux grands départements d'oncologie hospitaliers appuie davantage la croissance du segment des cliniques spécialisées. L'expansion de l'infrastructure des cliniques spécialisées dans les réseaux privés d'oncologie et les centres régionaux de cancérologie ambulatoires à l'échelle mondiale crée une capacité de traitement supplémentaire pour l'administration orale d'inhibiteurs de protéines épigénétiques.

Lecteur épigénétique Inhibiteur des protéines Marché Analyse régionale

- L'Amérique du Nord a dominé le marché des inhibiteurs de protéines du lecteur épigénétique avec la plus grande part de revenus de 39 % en 2025, en raison d'une demande croissante de thérapies épigénomiques de précision ciblant l'activité protéique du lecteur de chromatine aberrante dans les tumeurs malignes hématologiques et solides, ainsi que d'un investissement accru dans la recherche clinique sur les inhibiteurs de protéines du lecteur épigénétique et l'activité de découverte de médicaments

- Les entreprises pharmaceutiques et de biotechnologie de la région apprécient fortement l'innovation mécaniste, le potentiel de sélectivité transcriptionnelle et la synergie de la thérapie combinée offerte par les inhibiteurs de protéines du lecteur épigénétiques dans plusieurs cas d'oncologie et de maladies auto-immunes à besoins élevés, y compris la LAM, la myélofibrose, le myélome multiple et la polyarthrite rhumatoïde.

- Cette large adoption clinique et commerciale s'appuie également sur un investissement élevé en recherche-développement en oncologie et en médecine de précision, une infrastructure de recherche en épigénomique et d'essais cliniques technologiquement avancés, et sur la préférence croissante pour des stratégies de traitement de l'épigénomique de précision orientées par les biomarqueurs, établissant des inhibiteurs des protéines du lecteur épigénétique comme plate-forme thérapeutique ciblée de nouvelle génération convaincante pour le développement de médicaments en oncologie et en immunologie universitaires et commerciaux

Lecteur épigénétique américain Inhibiteur des protéines Aperçu du marché

Le marché américain des inhibiteurs de protéines du lecteur épigénétique a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par l'expansion rapide de l'écosystème de développement de médicaments de précision en épigénomique et par l'investissement clinique croissant dans les stratégies thérapeutiques ciblées par le lecteur de protéines de chromatine dans les principaux centres de cancer et établissements de médecine universitaires américains. Les oncologues et les chercheurs cliniques accordent de plus en plus de priorité au développement d'associations d'inhibiteurs de protéines de lecture épigénétiques conçues pour surmonter les mécanismes de résistance dans les tumeurs malignes hématologiques et dans les tumeurs solides dépendantes de la transcription. La préférence croissante pour les modèles d'essais cliniques en oncologie fondés sur des biomarqueurs, conjuguée à un financement solide provenant à la fois de programmes de recherche universitaires parrainés par le NCI et d'investissements privés en biotechnologie dans la découverte de médicaments axés sur l'épigénomique, propulse l'industrie des inhibiteurs des protéines du lecteur épigénétique. De plus, l'intégration croissante d'inhibiteurs de protéines du lecteur épigénétique dans des protocoles cliniques innovateurs de thérapie épigénétique et d'immunothérapie contribue de façon significative à l'expansion du marché.

Europe Lecteur épigénétique Inhibiteur des protéines Aperçu du marché

Le marché européen des inhibiteurs de protéines du lecteur épigénétique devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement sous l'effet de voies de régulation strictes des médicaments en oncologie qui favorisent le développement clinique accéléré de thérapies innovantes contre le cancer ciblées par l'épigénome et de la demande croissante de traitements ciblés par les protéines du lecteur de chromatine dans les centres universitaires de cancer et les sociétés pharmaceutiques européennes. L'investissement croissant dans la recherche en épigénomique translationnelle, associé à l'expansion du réseau d'essais cliniques soutenu par les groupes européens coopératifs d'oncologie et les consortiums de recherche en hématologie affiliés à l'EHA, favorise l'avancement clinique des programmes de développement d'inhibiteurs de protéines du lecteur épigénétique. Les chercheurs européens en oncologie et en hématologie sont également attirés par l'innovation mécaniste et la sélectivité transcriptionnelle qu'offrent ces thérapies. La région connaît une croissance significative de l'inscription à l'essai clinique pour les candidats au BET bromodomain et les nouveaux inhibiteurs du chromodomain dans les cas de malignité hématologique et de maladies auto-immunes.

U.K. Lecteur épigénétique Inhibiteur des protéines Aperçu du marché

On s'attend à ce que le marché des inhibiteurs de protéines du lecteur épigénétique du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison de l'augmentation des investissements dans les programmes de recherche en épigénomique de précision dans les principaux centres universitaires de lutte contre le cancer du Royaume-Uni, notamment l'Institut du cancer, le Wellcome Sanger Institute et les établissements affiliés au Royaume-Uni. De plus, la reconnaissance clinique croissante de l'activité protéique du BET bromodomain et du lecteur de chromatine en tant que moteur essentiel de l'oncogenèse hématologique maligne et de la résistance au traitement encourage à la fois les chercheurs universitaires en oncologie et les développeurs pharmaceutiques commerciaux à accélérer les recherches cliniques sur les candidats aux inhibiteurs de protéines du lecteur épigénétique. La solide infrastructure de recherche en épigénomique translationnelle du Royaume-Uni, parallèlement à son cadre réglementaire bien développé pour les essais cliniques d'oncologie en phase initiale par l'entremise de l'AHM, devrait continuer de stimuler la croissance du marché.

Allemagne Lecteur épigénétique Inhibiteur de protéines Aperçu du marché

On s'attend à ce que le marché des inhibiteurs de protéines du lecteur épigénétique d'Allemagne s'étende à un TCAC considérable au cours de la période de prévision, alimenté par l'augmentation des investissements dans le développement de médicaments d'oncologie innovants, une forte collaboration entre les universités et l'industrie dans la recherche en épigénomique et en biologie de la chromatine, et une demande croissante de thérapies anticancéreuses différenciées selon les épigénomes pour des tumeurs solides résistantes au traitement. L'infrastructure allemande bien développée de fabrication de produits pharmaceutiques et de recherche clinique, associée à l'accent mis sur la médecine de précision et l'innovation en oncologie moléculaire, favorise le développement et l'évaluation clinique des candidats aux inhibiteurs de protéines du lecteur épigénétique. L'intégration d'inhibiteurs de protéines du lecteur épigénétique avec des inhibiteurs de contrôle immunitaire et des stratégies ciblées d'association d'inhibiteurs de kinase est également de plus en plus répandue dans les programmes d'essais cliniques d'oncologie universitaires allemands.

Lecteur épigénétique Asie-Pacifique Inhibiteurs de protéines Aperçu du marché

Le marché des inhibiteurs de protéines du lecteur épigénétique Asie-Pacifique est sur le point de croître le plus rapidement possible au cours de la période de prévision de 2026 à 2033, en raison de l'augmentation rapide de la malignité hématologique et des taux d'incidence des tumeurs solides, de l'augmentation des investissements dans l'infrastructure d'essais cliniques en oncologie et en épigénomique et des progrès technologiques dans le développement de médicaments en épigénomique de précision dans des pays comme la Chine, le Japon et la Corée du Sud. L'orientation croissante de la région vers des thérapies anticancéreuses innovantes ciblées sur l'épigénome, appuyées par des initiatives gouvernementales visant à promouvoir le développement pharmaceutique en oncologie et la capacité de recherche en épigénomique, est à l'origine de l'adoption de recherches et de programmes cliniques sur les inhibiteurs des protéines du lecteur épigénétique. De plus, à mesure que l'Asie-Pacifique apparaît comme une plaque tournante importante pour l'inscription des essais cliniques en oncologie, l'accessibilité des grandes populations de patients atteints de malignité hématologique et de tumeurs solides pour les études cliniques sur les inhibiteurs de protéines du lecteur épigénétique augmente la capacité de développement clinique de ces thérapies dans toute la région.

Lecteur épigénétique japonais Inhibiteur des protéines Aperçu du marché

Le marché japonais des inhibiteurs de protéines de lecture épigénétique prend de l'ampleur en raison de la culture de développement pharmaceutique en oncologie, de l'expansion rapide de la médecine de précision et de l'infrastructure de recherche clinique en épigénomique, et de la forte demande de thérapies anticancéreuses innovantes qui traitent de la malignité hématologique résistante au traitement et des indications de tumeurs solides. Le marché japonais met fortement l'accent sur l'innovation thérapeutique et la rigueur clinique, et l'adoption de programmes de développement d'inhibiteurs de protéines du lecteur épigénétique est motivée par la sophistication croissante de la biotechnologie en oncologie et des capacités de R-D pharmaceutique au pays. L'intégration d'inhibiteurs de protéines du lecteur épigénétique à d'autres approches ciblées par l'épigénome, y compris les inhibiteurs de l'HDAC et les inhibiteurs de l'EZH2, alimente la croissance de l'activité d'essai clinique en association épigénétique japonaise. De plus, la population vieillissante du Japon, dont l'incidence du cancer augmente, est susceptible de stimuler la demande d'options novatrices de malignité hématologique et de traitement des tumeurs solides, y compris des traitements à base d'inhibiteurs de protéines de lecteur épigénétique.

Chine Inhibiteurs de protéines de lecteur épigénétique

Le marché chinois des inhibiteurs des protéines du lecteur épigénétique a représenté la plus grande part des revenus du marché en Asie-Pacifique en 2025, attribuable à l'écosystème de développement pharmaceutique en oncologie en expansion rapide du pays, à l'incidence élevée du cancer et de la malignité hématologique, ainsi qu'aux taux élevés d'investissement dans la recherche clinique en épigénomique de précision et au développement de thérapies anticancéreuses ciblées. La Chine est l'un des plus grands marchés pour le développement de médicaments en oncologie, et les inhibiteurs des protéines du lecteur épigénétique attirent de plus en plus d'intérêt en matière de recherche et de développement de la part des entreprises chinoises de biotechnologie et des sociétés pharmaceutiques mondiales qui établissent des programmes de développement clinique basés en Chine. La poussée vers l'épigénomique de précision et la disponibilité d'importantes populations de patients atteints de malignité hématologique pour l'inscription à des essais cliniques, ainsi que l'appui fort du gouvernement à l'innovation pharmaceutique nationale, sont des facteurs clés qui propulsent le marché en Chine.

Part de marché des inhibiteurs de protéines du lecteur épigénétique

L'industrie des inhibiteurs des protéines du lecteur épigénétique est principalement dirigée par des entreprises bien établies, notamment :

- Roche Holding AG (Suisse)

- AstraZeneca plc (Royaume-Uni)

- GlaxoSmithKline plc (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Constellation Pharmaceuticals, Inc. (États-Unis)

- Incyte Corporation (États-Unis)

- Bayer AG (Allemagne)

- AbbVie Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Syros Pharmaceuticals, Inc. (États-Unis)

- Zenith Epigenetics Ltd. (Canada)

- Forma Therapeutics Holdings, Inc. (États-Unis)

- Kymera Therapeutics, Inc. (États-Unis)

- Relay Therapeutics, Inc. (États-Unis)

- C4 Therapeutics, Inc. (États-Unis)

- Accent Therapeutics, Inc. (États-Unis)

- Prélude Therapeutics, Inc. (États-Unis)

- EpiStem Ltd. (Royaume-Uni)

Les derniers développements du marché mondial des inhibiteurs de protéines de lecteur épigénétique

- En avril 2023, Constellation Pharmaceuticals, Inc., une société biopharmaceutique en phase clinique axée sur les thérapies épigénétiques, a annoncé des résultats positifs d'essais cliniques de phase 3 MANIFEST-2 démontrant une supériorité statistiquement significative du pelabresib en association avec le ruxolitinib par rapport au ruxolitinib plus le placebo chez les patients atteints de myélofibrose naïf d'inhibiteur de JAK, soulignant le dévouement de l'entreprise à faire progresser les thérapies combinées d'inhibiteurs de BET bromodomain de nouvelle génération pour le traitement des néoplasmes myéloprolifératifs ayant un besoin clinique élevé non satisfait. En tirant parti de sa stratégie de développement clinique exclusive d'inhibiteur de bromodomain BET, Constellation Pharmaceuticals renforce sa position de leader sur le marché mondial en croissance rapide des inhibiteurs de protéines du lecteur épigénétique

- En mars 2023, Incyte Corporation a présenté les données cliniques de phase 1b mises à jour de son programme d'inhibiteurs du BET bromodomain en association avec le ruxolitinib dans la myélofibrose et en association avec l'azacitidine dans la leucémie myéloïde aiguë, démontrant ainsi une activité antitumorale préliminaire et des profils de tolérance gérables qui appuient le développement clinique continu. Les données mises à jour ont mis en évidence l'engagement continu d'Incyte envers les stratégies de sélection des patients guidés par les biomarqueurs et le développement optimisé du schéma posologique combiné pour sa plateforme d'inhibiteurs du BET bromodomain

- En mars 2023, Zenith Epigenetics Ltd. a franchi une étape stratégique de développement clinique pour son candidat à l'inhibiteur du bromodomain de la ZEN-3694 BET en association avec l'enzalutamide dans le cancer de la prostate résistant à la castration métastatique, démontrant des signes préliminaires d'activité anti-tumorale chez les patients présentant une résistance épigénétique dépendante de la BET à l'inhibition de la voie AR, soulignant l'engagement de la société à faire progresser les inhibiteurs de protéines du lecteur épigénétique dans les indications d'oncologie tumorale solide au-delà des tumeurs malignes hématologiques

- En février 2023, Kymera Therapeutics a annoncé une collaboration de recherche stratégique avec un établissement de recherche universitaire de premier plan en épigénomique afin de co-élaborer des stratégies ciblées de dégradateur de protéines intégrant la technologie PROTAC pour la dégradation sélective de la BRD4 et d'autres protéines BET bromodomain qui conduisent à la maladie, spécialement conçues pour traiter les mécanismes de résistance des cellules tumorales résultant de la régulation des protéines cibles médiées par les inhibiteurs de la BET dans la malignité hématologique et les indications de tumeurs solides

- En janvier 2023, Prelude Therapeutics, Inc. a dévoilé un programme élargi de découverte d'inhibiteurs de protéines de lecteur épigénétique ciblant de nouveaux inhibiteurs du domaine PWWP pour le myélome multiple dépendant de la NSD2 et les indications de tumeurs solides amplifiées de la NSD1, en tirant parti de la conception de médicaments à base de structure avancée et de la caractérisation structurale de cryo-EM pour développer des candidats de première classe à l'inhibiteur du domaine PWWP avec des profils de sélectivité convaincants pour l'inhibition du recrutement du complexe NSD méthyltransférase qui conduit à la maladie

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.