Global Epistaxis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

253.60 Million

USD

383.33 Million

2024

2032

USD

253.60 Million

USD

383.33 Million

2024

2032

| 2025 –2032 | |

| USD 253.60 Million | |

| USD 383.33 Million | |

| % | |

|

Segmentation du marché mondial du traitement de l'épistaxis, par type (antérieur et postérieur), traitement (vasoconstricteurs topiques, cautérisation chimique, électrocautérisation, tampon nasal, sonde de Foley et ligature artérielle), voie d'administration (orale, parentérale, topique et autres), utilisateurs finaux (cliniques, hôpitaux, soins à domicile et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de l'épistaxis

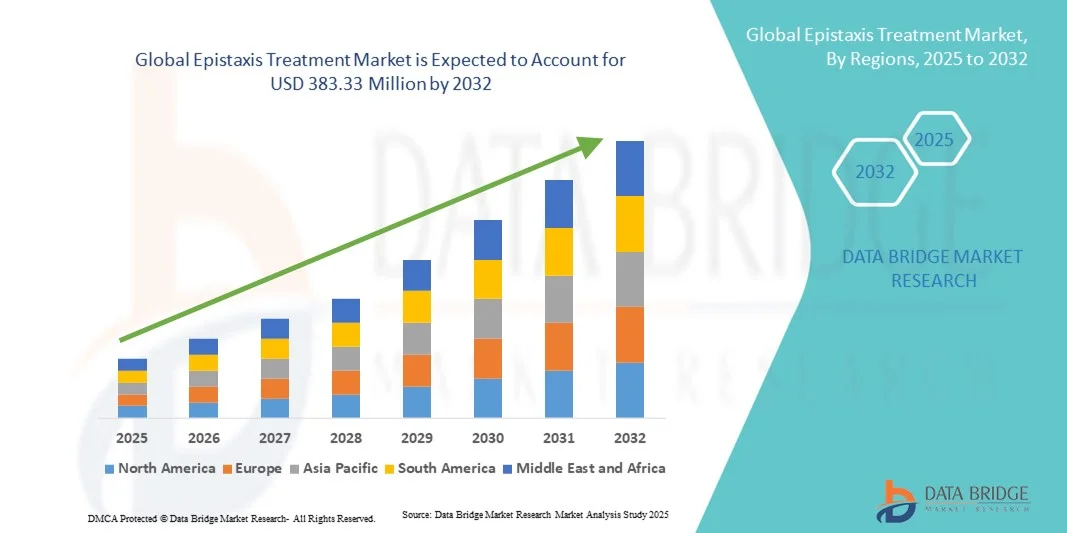

- La taille du marché mondial du traitement de l'épistaxis était évaluée à 253,6 millions USD en 2024 et devrait atteindre 383,33 millions USD d'ici 2032 , à un TCAC de 5,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des épistaxis (saignements de nez) en raison de facteurs tels que l'augmentation des troubles respiratoires, de l'hypertension et des traumatismes, ainsi que par une sensibilisation croissante aux options de traitement efficaces parmi les patients et les prestataires de soins de santé.

- De plus, les progrès réalisés dans les procédures mini-invasives, les agents hémostatiques et les dispositifs de soins nasaux, associés à l'adoption croissante de cliniques ORL spécialisées, accélèrent l'adoption de solutions de traitement de l'épistaxis, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement de l'épistaxis

- L'épistaxis, communément appelée saignement de nez, représente un problème ORL majeur nécessitant des stratégies de prise en charge efficaces, allant des médicaments aux interventions mini-invasives. Le marché du traitement de l'épistaxis est en pleine expansion grâce à une prévalence croissante, une meilleure sensibilisation et un meilleur accès aux soins dans toutes les régions.

- L'incidence croissante de maladies sous-jacentes telles que l'hypertension, les troubles sanguins et les allergies saisonnières, combinée à une meilleure sensibilisation des patients, alimente la demande d'options thérapeutiques avancées. De plus, l'adoption de procédures mini-invasives et d'agents hémostatiques avancés améliore les résultats cliniques.

- L'Amérique du Nord a dominé le marché du traitement de l'épistaxis, affichant la plus forte part de chiffre d'affaires (42,5 %) en 2024. Cette croissance s'explique par une infrastructure de santé solide, une forte sensibilisation des patients et la présence de grandes entreprises pharmaceutiques et de dispositifs médicaux. Les États-Unis ont représenté une part importante de cette croissance, alimentée par l'augmentation des hospitalisations pour interventions ORL, l'adoption généralisée d'agents hémostatiques avancés et une couverture d'assurance maladie solide favorisant l'accès aux traitements.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'épistaxis au cours de la période de prévision, grâce à l'amélioration des infrastructures de santé, à la hausse des revenus disponibles et à la sensibilisation accrue aux troubles ORL dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation rapide et les initiatives gouvernementales en faveur des soins ORL soutiennent également l'expansion du marché.

- Le segment antérieur a dominé le marché du traitement de l'épistaxis avec la plus grande part de revenus du marché de 62 % en 2024, grâce à sa prévalence plus élevée dans les cas cliniques et à la facilité de traitement à l'aide de procédures topiques et mini-invasives.

Portée du rapport et segmentation du marché du traitement de l'épistaxis

|

Attributs |

Informations clés sur le marché du traitement de l'épistaxis |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de l'épistaxis

Accent croissant sur les traitements peu invasifs et conviviaux pour les patients

- Une tendance significative et croissante sur le marché mondial du traitement de l'épistaxis est l'évolution vers des procédures mini-invasives, des agents hémostatiques améliorés et des interventions conviviales pour les patients. Cette tendance est portée par une meilleure connaissance des options thérapeutiques efficaces qui réduisent l'inconfort et le temps de récupération.

- Par exemple, le développement de matériaux de tamponnement nasal avancés, d’agents hémostatiques topiques et d’outils de cautérisation endoscopique permet aux cliniciens de gérer l’épistaxis plus efficacement et avec moins d’inconfort pour le patient.

- L'adoption de techniques chirurgicales innovantes, telles que la cautérisation endoscopique au laser, gagne du terrain dans les cliniques et hôpitaux ORL spécialisés, offrant un traitement précis tout en minimisant les saignements et les complications.

- Les initiatives de recherche et les études cliniques soutenant la sécurité et l’efficacité des nouveaux traitements façonnent les protocoles de traitement et favorisent leur adoption par les prestataires de soins de santé.

- Les sociétés pharmaceutiques et de dispositifs médicaux se concentrent de plus en plus sur l’amélioration des mécanismes d’administration des médicaments et des interventions hémostatiques, améliorant ainsi l’observance et les résultats des patients.

- La tendance vers un traitement de l'épistaxis centré sur le patient et fondé sur des preuves devrait continuer à remodeler le marché, les hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires recherchant des solutions avancées pour améliorer la qualité des soins.

Dynamique du marché du traitement de l'épistaxis

Conducteur

Prévalence croissante de l'épistaxis et sensibilisation accrue aux options de traitement

- L'incidence croissante de l'épistaxis parmi les populations pédiatriques, adultes et gériatriques, combinée à une sensibilisation croissante aux options de gestion efficaces, constitue un moteur majeur du marché.

- Par exemple, en mars 2024, les principales cliniques ORL ont signalé une augmentation notable des visites ambulatoires pour la prise en charge des saignements de nez, soulignant la nécessité d'interventions hémostatiques avancées.

- Les prestataires de soins de santé adoptent une combinaison d’interventions pharmacologiques et procédurales pour gérer les cas récurrents ou graves, ce qui stimule la demande de modalités de traitement innovantes.

- L’accent croissant mis sur le diagnostic précoce, les soins préventifs et l’éducation des patients contribue à une adoption accrue des traitements de l’épistaxis dans les hôpitaux, les cliniques et les centres ambulatoires.

- La disponibilité de protocoles de traitement complets et de programmes de formation pour les professionnels de la santé soutient davantage l’expansion du marché

- Les progrès technologiques dans les agents hémostatiques, les dispositifs mini-invasifs et les outils de cautérisation nasale permettent de meilleurs résultats cliniques, alimentant ainsi la croissance du marché.

- La préférence des patients pour des interventions efficaces, rapides et à faible risque continue de stimuler la demande de nouvelles solutions de traitement de l'épistaxis

Retenue/Défi

Accès limité aux soins spécialisés et coût élevé des traitements avancés

- L'accès limité aux soins ORL spécialisés dans les régions rurales et mal desservies constitue un obstacle à une pénétration plus large du marché. Les patients peuvent rencontrer des difficultés pour accéder aux hôpitaux ou aux cliniques équipés de traitements de pointe.

- Les coûts élevés associés aux agents hémostatiques avancés, aux équipements endoscopiques et aux interventions procédurales peuvent restreindre l’adoption, en particulier dans les régions en développement ou chez les patients sensibles aux coûts.

- Par exemple, dans certains pays, le prix d’une intervention chirurgicale ou d’un dispositif de tamponnement nasal haut de gamme reste un obstacle à une utilisation généralisée, ce qui conduit à recourir à des méthodes traditionnelles moins efficaces.

- Une couverture d’assurance ou des politiques de remboursement inadéquates pour les traitements avancés de l’épistaxis peuvent encore ralentir l’adoption

- Le besoin continu de formation des cliniciens et de maîtrise des procédures mini-invasives augmente les coûts opérationnels des prestataires de soins de santé.

- Surmonter ces défis grâce à des initiatives gouvernementales en matière de santé, une meilleure couverture d’assurance, des programmes de formation et le développement de solutions de traitement rentables sera crucial pour une croissance soutenue du marché.

Portée du marché du traitement de l'épistaxis

Le marché est segmenté en fonction du type, du traitement, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du traitement des épistaxis est segmenté en deux catégories : antérieure et postérieure. En 2024, le segment antérieur dominait la plus grande part de marché, avec 62 % de chiffre d'affaires, grâce à sa prévalence plus élevée dans les cas cliniques et à la facilité de traitement par des procédures topiques et mini-invasives. Les saignements antérieurs sont plus fréquents, représentant une part importante des consultations, et les professionnels de santé les privilégient souvent pour une intervention immédiate. Les cliniques et les hôpitaux sont bien équipés pour prendre en charge ces cas selon des protocoles établis, et la disponibilité de traitements rentables contribue à des taux d'adoption plus élevés. De plus, ce segment bénéficie d'une forte sensibilisation des médecins généralistes et des ORL, favorisant un diagnostic et une prise en charge précoces. Les initiatives de soins préventifs, les programmes de formation et l'éducation des patients à l'hygiène nasale renforcent la domination de ce segment. La prise en charge ambulatoire des saignements antérieurs facilite l'accès au traitement, notamment en milieu urbain. Ce segment connaît également une forte adoption des vasoconstricteurs topiques, de la cautérisation chimique et du méchage nasal, qui complètent les pratiques de soins standard. La préférence des patients pour les interventions mini-invasives et une récupération rapide renforce sa position sur le marché. Globalement, le traitement de l'épistaxis antérieure représente la contribution la plus importante et la plus constante au chiffre d'affaires dans toutes les régions.

Le segment postérieur devrait connaître le TCAC le plus rapide, soit 8,5 %, entre 2025 et 2032, grâce à la reconnaissance croissante de cas plus graves nécessitant une intervention spécialisée. Les saignements postérieurs, bien que moins fréquents, nécessitent souvent des techniques avancées telles que la ligature artérielle ou le cathétérisme à ballonnet. L'investissement croissant dans les infrastructures hospitalières, notamment dans les centres de soins tertiaires, favorise l'adoption de la prise en charge des épistaxis postérieures. La prévalence croissante chez les personnes âgées présentant des comorbidités telles que l'hypertension et l'utilisation d'anticoagulants contribue à la croissance du segment. La formation avancée aux procédures, les campagnes de sensibilisation et le développement de dispositifs hémostatiques innovants alimentent également l'expansion du marché. De plus, le segment bénéficie du recours croissant aux procédures de radiologie interventionnelle et aux traitements guidés par l'imagerie. Cette croissance est également soutenue par l'augmentation des admissions et des orientations hospitalières pour les cas d'épistaxis complexes. L'important besoin médical non satisfait et les avancées technologiques en matière de modalités de traitement rendent ce segment très attractif pour les professionnels de santé et les fabricants de dispositifs. L'augmentation de la couverture d'assurance et du remboursement des procédures avancées contribue également à l'accélération du taux d'adoption. La combinaison de la nécessité clinique, des avancées procédurales et des politiques de soins de santé de soutien est à l'origine du TCAC supérieur du segment.

- Par traitement

En fonction du traitement, le marché du traitement de l'épistaxis est segmenté en vasoconstricteurs topiques, cautérisation chimique, électrocautérisation, tampon nasal, sonde de Foley et ligature artérielle. Le segment des vasoconstricteurs topiques dominait avec une part de marché de 55 % en 2024, grâce à sa large disponibilité, sa facilité d'utilisation et son rapport coût-efficacité pour la prise en charge des saignements antérieurs légers à modérés. Les professionnels de santé privilégient souvent les solutions topiques pour leur action rapide, leur inconfort minimal et leur possibilité d'administration en ambulatoire. Ce segment est également soutenu par une forte sensibilisation des médecins généralistes et des ORL, qui recommandent régulièrement les vasoconstricteurs topiques en première intention. La disponibilité croissante des médicaments en vente libre et la sensibilisation des patients à l'auto-prise en charge favorisent également leur adoption. Ce segment bénéficie d'une demande constante dans les hôpitaux, les cliniques et les services de soins à domicile. Les autorisations réglementaires et les recommandations standardisées pour les agents topiques contribuent à la cohérence du traitement. De plus, leur compatibilité avec d'autres options thérapeutiques, notamment le méchage nasal et la cautérisation, renforce leur prévalence en pratique clinique. La préférence croissante des patients pour les approches non invasives et l'expérience clinique croissante renforcent la domination du segment. Les programmes de formation médicale mettent l'accent sur les vasoconstricteurs topiques comme traitement de base, ce qui renforce leur utilisation généralisée.

Le segment de la ligature artérielle devrait enregistrer le TCAC le plus rapide, soit 9,2 %, entre 2025 et 2032, en raison de l'augmentation des cas d'épistaxis postérieurs sévères nécessitant une intervention chirurgicale. Les avancées technologiques en matière de ligature endoscopique et guidée par l'imagerie améliorent le succès des procédures et les résultats pour les patients. L'augmentation des investissements dans les infrastructures hospitalières et les unités ORL spécialisées facilite l'adoption de ces techniques. La sensibilisation croissante des cliniciens à l'intervention chirurgicale précoce pour prévenir les complications soutient la croissance du marché. Le segment est également soutenu par l'expansion des programmes de formation et l'augmentation du remboursement des procédures. La nécessité d'une prise en charge efficace des saignements récurrents ou potentiellement mortels stimule l'adoption clinique. La demande des patients pour des solutions mini-invasives et durables contribue à l'accélération du segment. De plus, ce segment bénéficie de la collaboration entre les fabricants de dispositifs et les professionnels de santé pour optimiser l'efficacité des procédures. La prévalence croissante des comorbidités telles que l'hypertension et les traitements anticoagulants renforce la nécessité clinique. Globalement, la ligature artérielle affiche une croissance robuste en raison d'importants besoins non satisfaits, de l'innovation technologique et d'une dynamique favorable du secteur de la santé. Selon la voie d'administration, le marché du traitement de l'épistaxis est segmenté en voies orale, parentérale, topique et autres. Le segment topique a dominé le marché avec une nette

- Par voie d'administration

Les taux d'utilisation des traitements topiques ont atteint 58 % en 2024, en raison de leur large utilisation dans la prise en charge des épistaxis antérieures. L'administration topique permet une action directe et immédiate sur la zone affectée, ce qui en fait le choix privilégié pour les saignements légers à modérés. Les cliniciens apprécient sa praticité, son faible risque et la formation minimale requise pour son administration. Ce segment bénéficie également du développement de dispositifs d'administration et de sprays nasaux conviviaux. La large disponibilité des médicaments en vente libre et la préférence des patients pour les traitements non invasifs soutiennent une domination constante du marché. Les professionnels de santé associent souvent les traitements topiques à d'autres interventions telles que le tamponnement nasal ou la cautérisation pour une efficacité accrue. La sensibilisation croissante des patients aux techniques d'autosoins, notamment pour les saignements mineurs récurrents, favorise également leur adoption. Les autorisations réglementaires et les recommandations cliniques standardisant les traitements topiques renforcent la stabilité du marché. L'association de l'accessibilité, de l'efficacité et de l'observance du traitement par les patients maintient sa position de leader.

Le segment parentéral devrait connaître le TCAC le plus rapide, soit 8,8 % entre 2025 et 2032, grâce à l'utilisation croissante d'agents hémostatiques injectables dans les cas d'épistaxis sévères ou postérieurs. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus les thérapies parentérales pour un traitement contrôlé et ciblé. L'augmentation des admissions hospitalières pour les patients à haut risque et les cas complexes soutient cette croissance. Le développement de nouveaux agents injectables et de nouveaux systèmes d'administration améliore l'efficacité du traitement. La préférence des cliniciens pour des résultats rapides et fiables contribue à l'adoption de ces thérapies. Ce segment bénéficie également de l'augmentation du remboursement des thérapies parentérales. Les avancées technologiques dans les techniques d'injection mini-invasives améliorent les résultats pour les patients et réduisent les complications. Les campagnes de sensibilisation et les recommandations cliniques recommandant des interventions parentérales pour les hémorragies sévères accélèrent encore leur adoption. Globalement, les thérapies parentérales connaissent une forte croissance grâce à la nécessité clinique, à l'innovation et à l'augmentation des investissements dans les soins de santé.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement des épistaxis est segmenté en cliniques, hôpitaux, soins à domicile et autres. Le segment hospitalier dominait avec une part de marché de 60 % en 2024, en raison du volume élevé de cas d'épistaxis pris en charge en hospitalisation et en ambulatoire. Les hôpitaux offrent un accès à des options thérapeutiques complètes, incluant des interventions chirurgicales, des dispositifs hémostatiques avancés et des soins multidisciplinaires. Ce segment bénéficie de la disponibilité des infrastructures, de spécialistes formés et d'outils de diagnostic avancés. L'augmentation des admissions à l'hôpital pour hémorragies graves et la grande confiance des patients dans les soins hospitaliers soutiennent cette domination. Les hôpitaux bénéficient également de remboursements par les assurances et de protocoles standardisés pour la prise en charge des épistaxis. Des programmes de recherche et de formation collaboratives renforcent encore le segment hospitalier. Un volume important de patients, des capacités de traitement supérieures et une préparation aux urgences font des hôpitaux le choix privilégié pour les épistaxis sévères et récurrentes.

Le segment des soins à domicile devrait enregistrer le TCAC le plus rapide, soit 9 %, entre 2025 et 2032, grâce à l'adoption croissante des traitements topiques auto-administrés et des traitements non invasifs. La sensibilisation accrue des patients et la commodité des soins à domicile favorisent la croissance. Le développement de sprays nasaux et de dispositifs de surveillance conviviaux permet un traitement efficace à domicile. L'augmentation de la population âgée et la préférence des patients souffrant de maladies chroniques pour les soins à domicile favorisent l'adoption de ces solutions. L'intégration aux services de télémédecine et aux applications de santé numériques améliore l'observance et les résultats des traitements. Ce segment bénéficie de l'expansion des services de soins à domicile et de l'accès aux pharmacies en ligne. La croissance est également soutenue par des campagnes d'information des patients promouvant l'autogestion des épistaxis mineures. Globalement, les soins à domicile affichent un TCAC important grâce à leur commodité, leur accessibilité et la préférence des patients.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement de l'épistaxis est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. Le segment des pharmacies hospitalières dominait avec une part de marché de 57 % en 2024, grâce à la disponibilité directe des traitements pour les patients hospitalisés et les patients en urgence. Les hôpitaux garantissent un accès immédiat aux médicaments et dispositifs nécessaires à la prise en charge de l'épistaxis. Ce segment bénéficie des politiques d'approvisionnement institutionnelles, des achats groupés et de réseaux de distribution établis. Les liens étroits entre les pharmacies hospitalières et les protocoles de traitement soutiennent une demande constante. La disponibilité de thérapies innovantes, de dispositifs d'intervention et de marques préférées des cliniciens assure la domination du marché. La conformité réglementaire et les systèmes de gestion des stocks renforcent encore les opérations des pharmacies hospitalières.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 10 % entre 2025 et 2032, grâce à l'essor du e-commerce, des services de livraison à domicile et à la préférence des patients pour un accès facile aux médicaments. La sensibilisation accrue à la prise en charge des épistaxis mineures et la disponibilité des médicaments topiques en vente libre stimulent les ventes en ligne. Ce segment bénéficie de l'adoption croissante de la santé numérique, de l'utilisation des smartphones et de la pénétration croissante d'Internet. Les plateformes en ligne offrent des prix compétitifs, des réductions et des services d'abonnement, renforçant ainsi l'engagement des patients. La facilité d'accès pour les populations rurales et urbaines soutient la croissance du marché. Globalement, les pharmacies en ligne affichent un TCAC élevé grâce à leur praticité, leur accessibilité et l'évolution des comportements des consommateurs.

Analyse régionale du marché du traitement de l'épistaxis

- L'Amérique du Nord a dominé le marché du traitement de l'épistaxis avec la plus grande part de revenus de 42,5 % en 2024, grâce à une infrastructure de soins de santé bien établie, une forte sensibilisation des patients et la présence de sociétés pharmaceutiques et de dispositifs médicaux de premier plan.

- Le marché a représenté une part importante de cette croissance, alimentée par l’augmentation des hospitalisations pour les interventions ORL, l’adoption généralisée d’agents hémostatiques avancés et une couverture d’assurance solide soutenant l’accès au traitement.

- La sensibilisation croissante aux soins préventifs, l’augmentation des visites ORL en ambulatoire et les initiatives de recherche en cours dans les cliniques et hôpitaux spécialisés propulsent davantage l’expansion du marché dans la région.

Aperçu du marché américain du traitement de l'épistaxis

Le marché américain du traitement des épistaxis a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'expansion rapide des hôpitaux et des cliniques ORL spécialisées, à la sensibilisation accrue des patients et à l'adoption de modalités thérapeutiques avancées. Une infrastructure de santé solide, des spécialistes bien formés et des politiques de remboursement avantageuses contribuent à l'adoption accélérée des procédures et des médicaments pour le traitement des épistaxis. La prévalence croissante des cas d'épistaxis chroniques et récurrents stimule encore davantage l'adoption d'options thérapeutiques innovantes.

Aperçu du marché européen du traitement de l'épistaxis

Le marché européen du traitement de l'épistaxis devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, portée par une réglementation sanitaire stricte, une sensibilisation accrue des patients et une augmentation des hospitalisations pour troubles ORL. Cette croissance est également soutenue par l'amélioration des installations de diagnostic et de traitement, la prévalence croissante de comorbidités telles que l'hypertension et les troubles de la coagulation, et l'adoption croissante de thérapies hémostatiques avancées. Les cliniques ORL, qu'elles soient résidentielles ou ambulatoires, investissent dans des traitements mini-invasifs et adaptés aux patients, améliorant ainsi leur pénétration du marché dans la région.

Aperçu du marché britannique du traitement de l'épistaxis

Le marché britannique du traitement de l'épistaxis devrait connaître une croissance significative au cours de la période de prévision, stimulée par une sensibilisation croissante à la santé ORL et aux soins préventifs. L'augmentation du nombre de consultations externes en ORL, conjuguée à l'adoption d'agents hémostatiques avancés et d'interventions nasales, stimule la demande de traitement. La hausse des dépenses de santé, la solidité des infrastructures hospitalières et les initiatives gouvernementales favorisant l'accès aux soins ORL spécialisés soutiennent la croissance du marché.

Aperçu du marché allemand du traitement de l'épistaxis

Le marché allemand du traitement de l'épistaxis devrait connaître une croissance significative au cours de la période de prévision, grâce à une meilleure connaissance des troubles ORL et à la disponibilité de traitements de pointe. Le solide réseau hospitalier allemand, la présence de cliniques ORL spécialisées et l'accent mis sur une prise en charge centrée sur le patient contribuent à l'adoption croissante de méthodes thérapeutiques innovantes. Les investissements continus dans les infrastructures de santé et les progrès des techniques mini-invasives stimulent également la croissance du marché.

Aperçu du marché du traitement de l'épistaxis en Asie-Pacifique

Le marché du traitement de l'épistaxis en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision (2025-2032), porté par l'amélioration des infrastructures de santé, la hausse des revenus disponibles et la sensibilisation accrue aux troubles ORL dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation rapide, les initiatives gouvernementales en faveur des soins ORL et le développement des réseaux hospitaliers et cliniques sont des facteurs clés de l'expansion du marché. L'accès accru aux agents hémostatiques avancés, le développement des structures ORL ambulatoires et spécialisées, ainsi que l'essor de la classe moyenne contribuent à l'accélération de la croissance du marché dans la région.

Aperçu du marché japonais du traitement de l'épistaxis

Le marché japonais du traitement de l'épistaxis connaît un essor considérable grâce à une urbanisation rapide, une forte sensibilisation des patients et un système de santé performant. Des cliniques ORL de pointe, l'adoption croissante de procédures mini-invasives et l'accent mis sur le confort des patients stimulent le recours aux traitements. Le vieillissement de la population et l'incidence croissante des cas d'épistaxis chroniques soutiennent l'expansion du marché, tant dans les hôpitaux que dans les centres de soins ambulatoires.

Aperçu du marché chinois du traitement de l'épistaxis

En 2024, le marché chinois du traitement de l'épistaxis représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce au développement des infrastructures de santé, à la multiplication des hôpitaux et des cliniques ORL spécialisées, à la sensibilisation croissante des patients et aux initiatives gouvernementales promouvant les programmes de santé ORL. L'amélioration de l'accès aux installations de diagnostic et de traitement, l'adoption de thérapies hémostatiques avancées et l'augmentation des investissements dans les soins de santé sont des facteurs clés de la croissance du marché. La hausse des revenus disponibles, l'urbanisation et l'importance accordée aux soins préventifs renforcent encore la pénétration du marché dans les zones urbaines et semi-urbaines.

Part de marché du traitement de l'épistaxis

L'industrie du traitement de l'épistaxis est principalement dirigée par des entreprises bien établies, notamment :

- Fresenius Kabi AG (Allemagne)

- Baxter (États-Unis)

- Taiho Pharmaceutical Co., Ltd. (Japon)

- Medtronic (Irlande)

- Glenmark Pharmaceuticals (Inde)

- Aralez Bio (Canada)

- PharmaTech Solutions (États-Unis)

- Sinclair Pharma (Royaume-Uni)

- AstraZeneca (Royaume-Uni)

- Pfizer Inc. (États-Unis)

Derniers développements sur le marché mondial du traitement de l'épistaxis

- En décembre 2023, Akums Drugs & Pharmaceuticals a lancé les comprimés à libération prolongée de doxylamine et de pyridoxine, un traitement approuvé par la Central Drugs Standard Control Organisation (CDSCO) en Inde et la Food and Drug Administration (FDA) aux États-Unis. Cette association vise à offrir un outil efficace pour gérer les symptômes des nausées et vomissements pendant la grossesse, garantissant ainsi un meilleur pronostic pour la mère et l'enfant.

- En juin 2025, l'Université de Californie à Los Angeles (UCLA) a lancé une étude d'efficacité afin d'évaluer si le pazopanib, administré quotidiennement pendant 24 semaines, réduisait la gravité des saignements de nez chez les patients atteints de télangiectasie hémorragique héréditaire (THH). L'étude visait à évaluer l'impact sur la durée des saignements de nez, les pertes sanguines et la sécurité globale.

- En août 2025, Anthem Blue Cross and Blue Shield a mis à jour sa politique médicale afin d'inclure des techniques mini-invasives d'inactivation du nerf nasal postérieur (NNP) pour atténuer les symptômes de la rhinite chronique ou de la congestion nasale. Ces techniques incluent des dispositifs comme ClariFix (cryothérapie), RhinAer Stylus et Neuromark (radiofréquence), offrant de nouvelles options thérapeutiques aux patients souffrant de symptômes nasaux chroniques.

- En mai 2025, Akums Drugs & Pharmaceuticals a obtenu un brevet pour sa formulation à libération prolongée de doxylamine et de pyridoxine, spécialement conçue pour soulager les nausées et vomissements de la grossesse (NVG). Cette innovation vise à offrir une option thérapeutique plus efficace et plus pratique pour la prise en charge des symptômes des NVG.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.