Global Ethylene Market

Taille du marché en milliards USD

TCAC :

%

USD

192.50 Billion

USD

406.10 Billion

2024

2032

USD

192.50 Billion

USD

406.10 Billion

2024

2032

| 2025 –2032 | |

| USD 192.50 Billion | |

| USD 406.10 Billion | |

| % | |

|

Segmentation du marché mondial de l'éthylène, par matière première (naphta, éthane, propane, butane, autres), application ( polyéthylèneoxyde d'éthylène , éthylènebenzène, dichlorure d'éthylène, éthylène glycol, acétate de vinyle, alpha-oléfines, polyéthylène haute densité (PEHD), polyéthylène basse densité (PEBD), autres), utilisateur final (emballage, automobile, bâtiment et construction, agrochimie, textile, chimie, caoutchouc et plastiques, savons et détergents, autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché mondial de l'éthylène

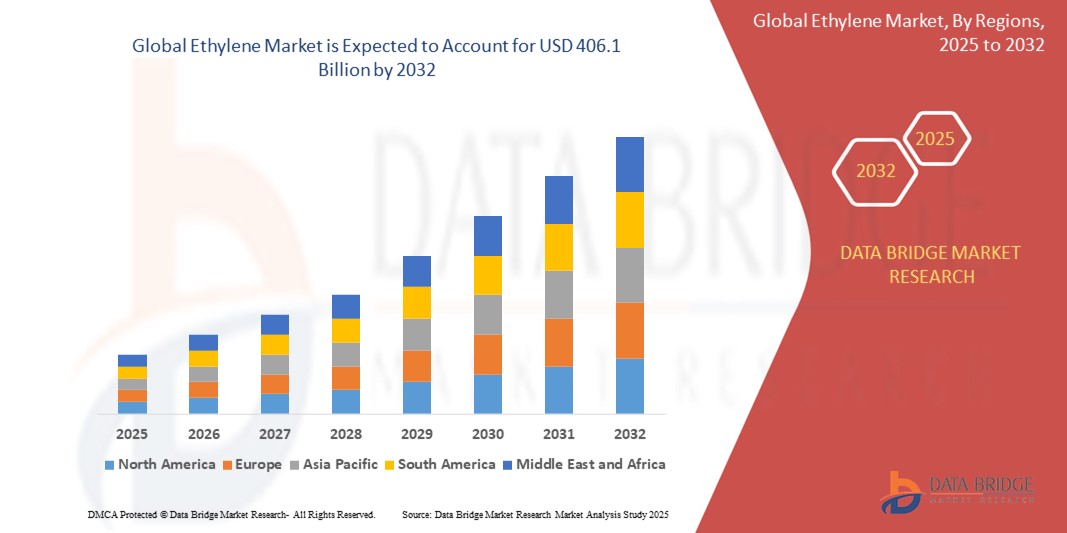

- Le marché mondial de l'éthylène était évalué à 192,5 milliards de dollars américains en 2024 et devrait atteindre 406,1 milliards de dollars américains d'ici 2032 , avec un TCAC de 9,78 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de polyéthylène, largement utilisé dans l'industrie de l'emballage. De plus, l'expansion des applications des dérivés de l'éthylène dans les secteurs de la construction, de l'automobile et du textile contribue de manière significative à l'expansion du marché.

- Par ailleurs, l'urbanisation et l'industrialisation croissantes à l'échelle mondiale, notamment dans la région Asie-Pacifique, stimulent la demande de produits à base d'éthylène. La tendance vers l'éthylène biosourcé et les progrès technologiques dans les procédés de production devraient également créer de nouvelles opportunités et dynamiser la croissance du marché.

Analyse du marché mondial de l'éthylène

- L'éthylène (C₂H₄), gaz incolore et inflammable, est un produit pétrochimique fondamental et l'alcène le plus simple. Il joue un rôle crucial dans l'industrie chimique mondiale en tant que composant essentiel d'une vaste gamme de produits chimiques et de plastiques, ce qui en fait l'un des produits chimiques organiques les plus fabriqués au monde. Ses dérivés sont indispensables à de nombreux produits industriels et de consommation, et ont un impact sur des secteurs allant de l'emballage à l'automobile en passant par la construction.

- La demande croissante d'éthylène est principalement alimentée par la forte augmentation de la consommation mondiale de polyéthylène (son principal dérivé), largement utilisé dans les films d'emballage, les contenants, les bouteilles et divers produits ménagers et industriels. L'industrialisation et l'urbanisation rapides des économies en développement, notamment en Asie, stimulent davantage la demande de produits à base d'éthylène dans les secteurs de la construction, de l'automobile et des biens de consommation. Par ailleurs, la disponibilité de matières premières compétitives comme l'éthane, en particulier issu du gaz de schiste en Amérique du Nord, a favorisé la croissance de la production.

- La région Asie-Pacifique domine le marché mondial de l'éthylène, représentant plus de 50 % de la demande en 2024 et générant la plus grande part de revenus. Cette domination s'explique par une croissance industrielle rapide, notamment en Chine et en Inde, d'importantes capacités de production, des investissements considérables dans les infrastructures pétrochimiques et une clientèle nombreuse et croissante de produits dérivés de l'éthylène. La Chine, en particulier, est en tête tant en termes de consommation d'éthylène que d'augmentation des capacités de production.

- La région Asie-Pacifique devrait également connaître la croissance la plus rapide sur le marché de l'éthylène au cours de la période de prévision. Cette croissance s'explique par une demande soutenue des industries utilisatrices finales telles que l'emballage, la construction et l'automobile, par l'augmentation des revenus disponibles, par l'urbanisation croissante et par d'importantes expansions des capacités de production d'éthylène dans la région.

- Le segment du polyéthylène (PE) domine le marché de l'éthylène, représentant plus de 50,4 % de la consommation en 2024. Cette domination s'explique par la polyvalence du PE, son rapport coût-efficacité et ses nombreuses applications dans divers secteurs, notamment l'emballage (films, sacs et contenants), qui constitue son principal marché d'utilisation finale. La demande croissante de polyéthylène haute densité (PEHD) et de polyéthylène basse densité (PEBD) pour diverses applications consolide la position de leader de ce segment.

Portée du rapport et segmentation du marché mondial de l'éthylène

|

Attributs |

Aperçu du marché mondial de l'éthylène |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché mondial de l'éthylène

« Importance croissante accordée à la production durable d'éthylène et aux matières premières biosourcées »

- L'une des tendances majeures et croissantes du marché mondial de l'éthylène est l'intérêt grandissant pour le développement durable, qui englobe la production et l'adoption de matières premières biosourcées et de procédés de production plus respectueux de l'environnement. Cette évolution est largement motivée par les préoccupations environnementales croissantes, le durcissement des réglementations, la volatilité des prix des combustibles fossiles et la demande accrue des consommateurs et des marques pour des produits durables.

- Par exemple, des entreprises comme Braskem ont été pionnières dans la production d'éthylène « vert » à partir d'éthanol de canne à sucre, lequel est ensuite utilisé pour fabriquer du polyéthylène biosourcé. De même, Dow Chemical a annoncé des initiatives et des partenariats visant à développer et à industrialiser la production d'éthylène biosourcé à partir de sources telles que la biomasse et les déchets. D'autres acteurs majeurs, comme Sabic et LyondellBasell, investissent également dans des technologies de polymères issus du recyclage chimique et de ressources renouvelables, ce qui soutient indirectement les filières de production d'éthylène durables ou réduit la dépendance à l'égard de l'éthylène vierge d'origine fossile.

- L'intégration de méthodes durables dans la production d'éthylène vise à réduire l'empreinte carbone associée à ce composé chimique essentiel. L'éthylène biosourcé, par exemple, peut se substituer directement à l'éthylène d'origine fossile, permettant son utilisation dans les installations de production de polyéthylène existantes et les applications en aval sans nécessiter de nouvelles infrastructures. Par ailleurs, des recherches sont en cours sur des procédés innovants tels que la déshydrogénation oxydative de l'éthane (ODHE), qui promet une consommation d'énergie et des émissions de CO₂ inférieures à celles du vapocraquage conventionnel, ainsi que sur l'utilisation potentielle du CO₂ comme matière première.

- L'adoption plus large de méthodes de production d'éthylène durables facilite la transition vers une économie plus circulaire. En utilisant des ressources renouvelables ou des matières premières issues de déchets, l'industrie peut réduire sa dépendance aux combustibles fossiles non renouvelables et contribuer à la réduction des déchets plastiques grâce à des technologies de recyclage améliorées.

- Cette tendance vers une production d'éthylène plus durable et circulaire redéfinit en profondeur les stratégies de l'industrie pétrochimique. Par conséquent, les entreprises investissent de plus en plus dans la recherche et le développement, nouent des alliances stratégiques et explorent de nouvelles technologies de catalyse afin de rendre l'éthylène biosourcé et à faible empreinte carbone économiquement viable et industrialisable. Par exemple, les collaborations entre fournisseurs de technologies et producteurs de produits chimiques accélèrent la commercialisation de nouvelles voies de production d'éthylène durable.

- La demande d'éthylène issu de sources durables est en pleine croissance, notamment dans des secteurs comme l'emballage, l'automobile et les biens de consommation, où les consommateurs et les marques privilégient les produits à faible impact environnemental et plus respectueux de l'environnement. Cette tendance incite les fabricants de produits chimiques à innover et à proposer des alternatives plus écologiques dans la chaîne de valeur de l'éthylène.

Dynamique du marché mondial de l'éthylène

Conducteur

« Forte demande des secteurs de l’emballage, de la construction et de l’automobile »

- La demande mondiale croissante d'éthylène est largement due à son rôle essentiel de matière première pour les plastiques et les produits chimiques utilisés dans de nombreux secteurs industriels, notamment l'emballage, la construction et l'automobile. La croissance de ces secteurs, alimentée par le développement économique mondial, l'urbanisation et l'augmentation des besoins des consommateurs, se traduit directement par une demande accrue d'éthylène et de ses dérivés.

- Par exemple, ces dernières années, la consommation de polyéthylène (un dérivé clé de l'éthylène) pour les emballages souples et rigides a connu une hausse constante, sous l'effet de la croissance du commerce électronique et du besoin d'emballages sûrs et durables pour les produits alimentaires, les boissons et les biens de consommation. De même, la demande du secteur de la construction en PVC (dérivé du dichlorure d'éthylène, un dérivé de l'éthylène) pour les tuyaux, les cadres de fenêtres et les revêtements de sol, ainsi qu'en caoutchouc EPDM (éthylène-propylène-diène monomère) pour les toitures et les joints d'étanchéité, continue de croître avec le développement des infrastructures mondiales. L'industrie automobile contribue également à la demande d'éthylène par l'utilisation de divers plastiques et caoutchoucs synthétiques pour alléger les véhicules, améliorer leur rendement énergétique et optimiser leurs performances.

- Avec la croissance et l'urbanisation des populations mondiales, notamment dans les pays en développement, les besoins en biens de consommation, en logements modernes, en infrastructures et en transports s'accroissent. Les produits à base d'éthylène offrent des solutions polyvalentes et économiques pour répondre à ces demandes grandissantes, ce qui constitue un puissant moteur pour l'augmentation de la production d'éthylène.

- De plus, les innovations constantes en science des polymères ont permis de développer de nouvelles applications et d'améliorer les propriétés des dérivés de l'éthylène, stimulant ainsi la demande. Par exemple, les progrès réalisés dans le domaine des polyéthylènes spéciaux pour les films haute performance ou les pièces automobiles durables garantissent le maintien de l'éthylène comme matière première essentielle.

- La praticité, les performances et les avantages économiques des matériaux à base d'éthylène dans une vaste gamme d'applications sont des facteurs clés qui stimulent la demande en éthylène. La tendance vers des produits de consommation et des composants industriels plus sophistiqués, associée à l'expansion des activités de fabrication à l'échelle mondiale, contribue également à la croissance du marché.

Retenue/Défi

« Réglementations environnementales strictes et volatilité des prix des matières premières »

- Parmi les principaux obstacles à l'expansion du marché de l'éthylène figurent les préoccupations croissantes et les réglementations strictes relatives à l'impact environnemental des plastiques, notamment ceux à usage unique, ainsi que la volatilité inhérente des prix des matières premières pétrochimiques (comme le naphta, l'éthane et le propane). La production d'éthylène étant énergivore et contribuant aux émissions de gaz à effet de serre, et ses dérivés constituant la base de nombreux plastiques persistants, l'industrie subit une pression grandissante de la part des organismes de réglementation et des consommateurs soucieux de l'environnement.

- Par exemple, des initiatives telles que la directive européenne sur les plastiques à usage unique, les objectifs nationaux en matière de taux de recyclage des plastiques et les mécanismes de tarification du carbone dans différentes régions incitent l'industrie à innover et à s'adapter. Ces réglementations peuvent avoir une incidence sur la demande de certains dérivés de l'éthylène et nécessitent des investissements importants dans des pratiques durables.

- Répondre à ces préoccupations environnementales par des investissements conséquents dans la recherche et le développement de solutions d'économie circulaire (par exemple, le recyclage chimique des plastiques en matières premières), le développement d'éthylène biosourcé et les technologies de captage, d'utilisation et de stockage du carbone (CUSC) est crucial pour la durabilité à long terme et le maintien de l'acceptabilité sociale des activités. Des entreprises telles que BASF, Dow et SABIC investissent activement dans ces domaines, annonçant des projets et des partenariats visant à réduire leur empreinte environnementale et à promouvoir l'économie circulaire. Par ailleurs, le marché de l'éthylène est très sensible aux fluctuations des prix du pétrole brut et du gaz naturel, qui influent directement sur le coût de ses principales matières premières. Cette volatilité des prix peut affecter les coûts de production, les marges bénéficiaires et les décisions d'investissement. Par exemple, une forte hausse des prix du naphta peut rendre la production d'éthylène moins compétitive dans les régions dépendantes de cette matière première, comparativement aux régions ayant accès à de l'éthane moins cher issu du gaz de schiste.

- Bien que les entreprises pétrochimiques utilisent des stratégies de couverture et optimisent la flexibilité de leurs matières premières lorsque cela est possible, d'importantes fluctuations de prix peuvent néanmoins créer une incertitude sur le marché et compromettre la rentabilité, en particulier pour les producteurs disposant de moins de diversifications dans leurs approvisionnements ou ceux opérant sur des marchés très concurrentiels.

- Pour surmonter ces défis, il est essentiel de recourir à une innovation technologique continue axée sur la décarbonation et la circularité, à un engagement proactif auprès des organismes de réglementation, à la diversification des sources de matières premières et au développement de dérivés d'éthylène à valeur ajoutée et plus durables, afin d'assurer une croissance durable du marché et de s'orienter dans un contexte économique et environnemental mondial en constante évolution.

Étendue du marché mondial de l'éthylène

Le marché est segmenté en fonction de la matière première, de l'application et de l'utilisateur final.

- Par matière première

Le marché mondial de l'éthylène est segmenté, selon la matière première utilisée, en naphta, éthane, propane, butane et autres. Le segment de l'éthane domine le marché et représentait la plus grande part de revenus en 2024. Cette domination s'explique principalement par sa rentabilité, notamment grâce à l'abondance des ressources issues du gaz de schiste en Amérique du Nord, et par son rendement en éthylène supérieur à celui des autres matières premières. L'infrastructure établie pour le craquage de l'éthane dans des régions comme les États-Unis et le Moyen-Orient consolide encore sa position de leader.

Le segment de l'éthane devrait également connaître une croissance significative, même si le titre de « segment à la croissance la plus rapide » peut varier selon les régions. Cependant, compte tenu des tendances mondiales en matière de diversification des matières premières et de durabilité, les matières premières biosourcées (classées dans la catégorie « Autres ») sont promises au taux de croissance le plus rapide entre 2025 et 2032. Cette forte progression est alimentée par la pression réglementaire croissante en faveur de la décarbonation, les initiatives de développement durable des entreprises et la demande croissante de produits chimiques renouvelables. Les avancées technologiques dans la conversion de la biomasse et de l'éthanol en éthylène rendent cette voie de plus en plus viable, malgré des coûts actuellement plus élevés.

- Sur demande

Selon l'application, le marché mondial de l'éthylène est segmenté en polyéthylène (PE), oxyde d'éthylène (OE), éthylènebenzène (EB), dichlorure d'éthylène (EDC), éthylène glycol (EG), acétate de vinyle (VA), alpha-oléfines, polyéthylène haute densité (PEHD), polyéthylène basse densité (PEBD) et autres. Le segment du polyéthylène (PE) (comprenant le PEHD, le PEBD, le PEBD, etc.) détenait largement la plus grande part de revenus en 2024, représentant plus de 50 à 60 % de la consommation d'éthylène. Cette situation s'explique par l'utilisation intensive du PE dans l'industrie de l'emballage (films, bouteilles, contenants), la construction et les biens de consommation, grâce à sa polyvalence, sa durabilité et son rapport coût-efficacité.

Les sous-segments PEHD et PEBD/PEBDL contribuent tous deux de manière significative à cette position dominante, en desservant une vaste gamme d'applications, des contenants rigides aux films souples. Le segment du polyéthylène devrait également connaître un TCAC robuste entre 2025 et 2032, porté par une demande soutenue du secteur de l'emballage, notamment dans les économies émergentes. Cependant, l'oxyde d'éthylène (OE) et ses dérivés, comme l'éthylène glycol (EG), devraient également afficher une forte croissance. La demande d'OE est alimentée par son utilisation dans la production de tensioactifs, d'éthanolamines et de PET (via l'EG) pour les fibres de polyester et les bouteilles. La demande croissante de PET dans les secteurs de l'emballage et du textile, associée à l'utilisation accrue d'éthoxylates dans les produits de nettoyage industriels et grand public, contribue à l'expansion rapide de ce segment.

- Par l'utilisateur final

Selon l'utilisateur final, le marché mondial de l'éthylène est segmenté en emballage, automobile, bâtiment et construction, agrochimie, textile, chimie, caoutchouc et plastiques, savons et détergents, et autres. Le segment de l'emballage représentait la plus grande part du chiffre d'affaires en 2024. Ceci s'explique principalement par l'utilisation intensive du polyéthylène (un dérivé de l'éthylène) dans diverses applications d'emballage telles que les films, les sacs, les conteneurs et les bouteilles, sous l'impulsion de la demande des consommateurs pour la praticité, la sécurité alimentaire et la protection des produits.

Le segment de l'emballage devrait poursuivre sa forte croissance et conserver une part de marché importante. Cependant, le segment du bâtiment et de la construction devrait également connaître l'un des taux de croissance annuels composés (TCAC) les plus rapides entre 2025 et 2032. Cette croissance est alimentée par l'urbanisation croissante, les projets de développement d'infrastructures à l'échelle mondiale et l'utilisation de dérivés d'éthylène comme le PVC (à base de dichlorure d'éthylène) pour les tuyaux, les cadres de fenêtres et les câbles, ainsi que le polyéthylène pour les tuyaux et l'isolation. La demande de matériaux plastiques durables et économiques pour les applications de construction est un facteur clé.

Analyse régionale du marché mondial de l'éthylène

L'Amérique du Nord continue de dominer le marché mondial des serrures intelligentes, avec une part de marché substantielle de 39,5 % en 2024. Cette position dominante s'explique par une forte demande en solutions de domotique et de sécurité, ainsi que par une sensibilisation et une adoption croissantes des technologies de la maison connectée par les consommateurs.

Dans cette région, les consommateurs privilégient la commodité, les fonctionnalités de sécurité avancées et l'intégration fluide des serrures intelligentes avec d'autres appareils connectés, tels que les thermostats et les systèmes d'éclairage. Des revenus élevés, une population férue de technologie et une préférence croissante pour la surveillance et le contrôle à distance confortent la position des serrures intelligentes comme solution de choix pour les propriétés résidentielles et commerciales en Amérique du Nord.

Analyse du marché américain des serrures intelligentes

En Amérique du Nord, le marché américain des serrures intelligentes a représenté la plus grande part de revenus en 2024, soit 32 % du marché mondial et 82,9 % du marché nord-américain. Cette croissance est portée par l'adoption rapide des objets connectés et l'essor de la domotique. Les consommateurs privilégient de plus en plus la sécurité de leur domicile grâce à des systèmes d'accès intelligents et sans clé. L'engouement croissant pour les installations domotiques à faire soi-même, associé à une forte demande pour les systèmes à commande vocale et l'intégration d'applications mobiles, continue de stimuler le secteur des serrures intelligentes. Par ailleurs, l'intégration croissante des technologies domotiques, telles qu'Alexa, Google Assistant et Apple HomeKit, contribue significativement à l'expansion du marché. Le marché américain devrait atteindre 2 168,4 millions de dollars d'ici 2030, affichant un taux de croissance annuel composé (TCAC) de 16,1 % entre 2025 et 2030.

Analyse du marché européen des serrures intelligentes

Le marché européen des serrures intelligentes devrait connaître une croissance annuelle composée (TCAC) significative de 18,3 % entre 2024 et 2030, principalement sous l'effet de réglementations de sécurité strictes et du besoin croissant de renforcer la sécurité des habitations et des bureaux. L'urbanisation croissante, conjuguée à la demande d'objets connectés, favorise l'adoption des serrures intelligentes. Les consommateurs européens sont également séduits par la praticité et l'efficacité énergétique de ces dispositifs. La région connaît une forte croissance dans les secteurs résidentiel, commercial et du logement collectif, les serrures intelligentes étant intégrées aussi bien aux constructions neuves qu'aux projets de rénovation. En 2023, l'Europe détenait 33 % du chiffre d'affaires du marché mondial des serrures intelligentes.

Analyse du marché britannique des serrures intelligentes

Le marché britannique des serrures connectées devrait connaître une croissance annuelle composée (TCAC) remarquable de 16,4 % entre 2025 et 2030. Cette croissance est portée par l'essor de la domotique et une demande accrue de sécurité et de confort. Par ailleurs, les préoccupations liées aux cambriolages et à la sécurité incitent les particuliers et les entreprises à opter pour des solutions d'accès sans clé. L'engouement du Royaume-Uni pour les objets connectés, conjugué à son infrastructure de commerce électronique et de vente au détail performante, devrait continuer à stimuler la croissance du marché. En 2024, le Royaume-Uni représentait 4,9 % du marché mondial des serrures connectées.

Analyse du marché allemand des serrures intelligentes

Le marché allemand des serrures connectées devrait connaître une croissance annuelle composée (TCAC) considérable de 16,3 % entre 2025 et 2030, portée par une sensibilisation accrue à la sécurité numérique et la demande de solutions technologiquement avancées et respectueuses de l'environnement. L'infrastructure performante de l'Allemagne, associée à son engagement en faveur de l'innovation et du développement durable, favorise l'adoption des serrures connectées, notamment dans les bâtiments résidentiels et commerciaux. L'intégration des serrures connectées aux systèmes domotiques se généralise également, avec une forte préférence pour des solutions sécurisées et respectueuses de la vie privée, en phase avec les attentes des consommateurs allemands. L'Allemagne représentait 4,4 % du marché mondial des serrures connectées en 2024.

Analyse du marché des serrures intelligentes en Asie-Pacifique

Le marché des serrures intelligentes en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 24 %, entre 2025 et 2030. Cette expansion rapide est alimentée par l'urbanisation croissante, la hausse des revenus disponibles et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour les maisons connectées, soutenu par les initiatives gouvernementales en faveur de la numérisation, stimule l'adoption des serrures intelligentes. De plus, l'Asie-Pacifique s'imposant comme un pôle de production de composants et de systèmes de serrures intelligentes, l'accessibilité et l'abordabilité de ces serrures s'étendent à un plus grand nombre de consommateurs. En 2024, l'Asie-Pacifique détenait 29,5 % du marché mondial des serrures intelligentes.

Analyse du marché japonais des serrures intelligentes

Le marché japonais des serrures intelligentes connaît une forte croissance, portée par la culture high-tech du pays, son urbanisation rapide et sa demande accrue de praticité. La sécurité étant une priorité au Japon, l'adoption des serrures intelligentes est stimulée par le nombre croissant de maisons intelligentes et de bâtiments connectés. L'intégration de ces serrures à d'autres objets connectés, tels que les caméras de sécurité et les systèmes d'éclairage, contribue également à cette croissance. Par ailleurs, le vieillissement de la population japonaise devrait également accroître la demande de solutions d'accès sécurisées et faciles d'utilisation, tant dans le secteur résidentiel que commercial. Le marché japonais des serrures intelligentes était évalué à 418,22 millions de dollars en 2025, avec un taux de croissance annuel composé (TCAC) de 7,87 % entre 2019 et 2024.

Analyse du marché chinois des serrures intelligentes

En 2024, le marché chinois des serrures connectées représentait la plus grande part de revenus de la région Asie-Pacifique, avec 14,9 % du marché mondial. Cette situation s'explique par l'essor de la classe moyenne, l'urbanisation rapide et le fort taux d'adoption des technologies en Chine. La Chine figure parmi les plus grands marchés pour les appareils domotiques, et les serrures connectées y sont de plus en plus populaires dans les logements, les commerces et les locations. Le développement des villes intelligentes, la disponibilité de serrures connectées abordables et la présence de fabricants nationaux performants sont autant de facteurs clés de la croissance de ce marché en Chine. Le marché chinois des serrures connectées devrait connaître une croissance annuelle composée de 21,2 % entre 2025 et 2030.

Part de marché mondiale de l'éthylène

L'industrie de l'éthylène est principalement dominée par des entreprises bien établies, notamment :

- DuPont (États-Unis)

- BASF SE (Allemagne)

- Exxon Mobil Corporation (États-Unis)

- Chevron Phillips Chemical Company LLC (États-Unis)

- Formosa Plastics Corporation, États-Unis (É.-U.)

- INEOS AG (Royaume-Uni)

- Sasol (Afrique du Sud)

- Royal Dutch Shell (Royaume-Uni/Pays-Bas)

- SABIC (Arabie saoudite)

- LyondellBasell Industries Holdings BV (Pays-Bas)

- Westlake Chemical Corporation (États-Unis)

- Braskem (Brésil)

- Société chimique Mitsubishi (Japon)

- Huntsman International LLC (États-Unis)

- Uz-Kor Gas Chemical (Ouzbékistan)

- Praxair Technology, Inc. (États-Unis)

- Le groupe Linde (Allemagne)

- NOVA Chemicals Corporate (Canada)

- Dycon Chemicals (Inde)

Dernières évolutions du marché mondial de l'éthylène

- En avril 2023, BASF SE (Allemagne) a annoncé un investissement important dans l'extension de son unité de craquage d'éthylène à Anvers, en Belgique. Cette modernisation vise à améliorer l'efficacité de la production et à réduire les émissions de carbone grâce à l'intégration de technologies de vapocraquage avancées. Cette initiative s'inscrit dans la stratégie à long terme de BASF pour une production d'éthylène durable, en accord avec ses objectifs de neutralité climatique.

- En mars 2023, Exxon Mobil Corporation (États-Unis) a démarré l'exploitation de son nouveau complexe chimique de Baytown, au Texas, qui comprend une importante unité de production d'éthylène. Ce site devrait ajouter environ 1,5 million de tonnes par an de capacité de production d'éthylène, renforçant ainsi la position d'ExxonMobil sur le marché nord-américain et répondant à la demande croissante des secteurs de l'emballage et de l'industrie.

- En mars 2023, SABIC (Arabie saoudite), en partenariat avec ExxonMobil, a annoncé l'achèvement mécanique du projet Gulf Coast Growth Ventures (GCGV) au Texas, aux États-Unis. Cette coentreprise comprend un vapocraqueur d'éthane d'une capacité annuelle de 1,8 million de tonnes d'éthylène. L'installation est stratégiquement située pour tirer parti de l'approvisionnement en gaz de schiste américain, améliorant ainsi la rentabilité et la compétitivité de la production.

- En février 2023, INEOS (Royaume-Uni) a confirmé les progrès réalisés sur son projet ONE à Anvers, en Belgique. Cette usine de production d'éthylène ultramoderne devrait être la plus respectueuse de l'environnement en Europe. Elle utilisera des technologies de pointe pour atteindre l'empreinte carbone la plus faible par tonne d'éthylène produite, conformément aux objectifs du Pacte vert pour l'Europe.

- En janvier 2023, LyondellBasell Industries (Pays-Bas/États-Unis) a annoncé le lancement de son initiative « Circular Steam Cracker », visant à transformer son processus de production d'éthylène sur certains sites afin d'y intégrer des matières premières issues de déchets. Cette initiative soutient les objectifs plus larges de l'entreprise en matière d'intégration de l'économie circulaire et de réduction des émissions de gaz à effet de serre tout au long de sa chaîne de valeur de l'éthylène.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'ÉTHYLÈNE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DE L'ÉTHYLÈNE

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.11 Grille de position de marché DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 SOURCES SECONDAIRES

2.15 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.16 MARCHÉ MONDIAL DE L'ÉTHYLÈNE : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

6. IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ MONDIAL DE L'ÉTHYLÈNE

6.1 ANALYSE DE L'IMPACT DE LA COVID-19 SUR LE MARCHÉ

6.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVE GOUVERNEMENTALE POUR STIMULER LE MARCHÉ

6.3 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ CONCURRENTIELLES

6.4 IMPACT SUR LES PRIX

6.5 IMPACT SUR LA DEMANDE

6.6 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.7 CONCLUSION

7. MARCHÉ MONDIAL DE L'ÉTHYLÈNE, PAR MATIÈRE PREMIÈRE

7.1 APERÇU

7.2 NAPHTA

7,3 ÉTHANE

7.4 PROPANE

7,5 BUTANE

7,6 AUTRES

8. MARCHÉ MONDIAL DE L'ÉTHYLÈNE, PAR APPLICATION

8.1 APERÇU

8.2 POLYÉTHYLÈNE

8.3 OXYDE D'ÉTHYLÈNE

8.4 ÉTHYLÈNE BENZÈNE

8.5 DICHLORURE D'ÉTHYLÈNE

8.6 ÉTHYLÈNE GLYCOL

8,7 ACÉTATE DE VINYLE

8.8 ALPHA-OLÉFINES

8,9 AUTRES

9. MARCHÉ MONDIAL DE L'ÉTHYLÈNE, PAR UTILISATION FINALE

9.1 APERÇU

9.2 EMBALLAGE

9.2.1 NAPHTA

9.2.2 ÉTHANE

9.2.3 PROPANE

9.2.4 BUTANE

9.2.5 AUTRES

9.3 AUTOMOBILE

9.3.1 NAPHTA

9.3.2 ÉTHANE

9.3.3 PROPANE

9.3.4 BUTANE

9.3.5 AUTRES

9.4 CONSTRUCTION

9.4.1 NAPHTA

9.4.2 ÉTHANE

9.4.3 PROPANE

9.4.4 BUTANE

9.4.5 AUTRES

9.5 AGROCHIMIQUE

9.5.1 NAPHTA

9.5.2 ÉTHANE

9.5.3 PROPANE

9.5.4 BUTANE

9.5.5 AUTRES

9.6 TEXTILE

9.6.1 NAPHTHA

9.6.2 ÉTHANE

9.6.3 PROPANE

9.6.4 BUTANE

9.6.5 AUTRES

9.7 PRODUITS CHIMIQUES

9.7.1 NAPHTA

9.7.2 ÉTHANE

9.7.3 PROPANE

9.7.4 BUTANE

9.7.5 AUTRES

9.8 CAOUTCHOUC ET PLASTIQUES

9.8.1 NAPHTHA

9.8.2 ÉTHANE

9.8.3 PROPANE

9.8.4 BUTANE

9.8.5 AUTRES

9.9 SAVONS ET DÉTERGENTS

9.9.1 NAPHTHA

9.9.2 ÉTHANE

9.9.3 PROPANE

9.9.4 BUTANE

9.9.5 AUTRES

9.1 AUTRES

10. LE MARCHÉ MONDIAL DE L'ÉTHYLÈNE, PAR GÉOGRAPHIE

10.1 MARCHÉ MONDIAL DE L'ÉTHYLÈNE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

10.2 APERÇU

10.3 AMÉRIQUE DU NORD

10.3.1 États-Unis

10.3.2 CANADA

10.3.3 MEXIQUE

10.4 EUROPE

10.4.1 ALLEMAGNE

10.4.2 Royaume-Uni

10.4.3 ITALIE

10.4.4 FRANCE

10.4.5 ESPAGNE

10.4.6 SUISSE

10.4.7 RUSSIE

10.4.8 TURQUIE

10.4.9 BELGIQUE

10.4.10 PAYS-BAS

10.4.11 RESTE DE L'EUROPE

10,5 ASIE-PACIFIQUE

10.5.1 JAPON

10.5.2 CHINE

10.5.3 CORÉE DU SUD

10.5.4 INDE

10.5.5 AUSTRALIE ET NOUVELLE-ZÉLANDE

10.5.6 HONG KONG

10.5.7 TAIWAN

10.5.8 SINGAPOUR

10.5.9 THAÏLANDE

10.5.10 INDONÉSIE

10.5.11 MALAISIE

10.5.12 PHILIPPINES

10.5.13 RESTE DE L'ASIE-PACIFIQUE

10.6 AMÉRIQUE DU SUD

10.6.1 BRÉSIL

10.6.2 ARGENTINE

10.6.3 RESTE DE L'AMÉRIQUE DU SUD

10.7 MOYEN-ORIENT ET AFRIQUE

10.7.1 AFRIQUE DU SUD

10.7.2 ÉGYPTE

10.7.3 ARABIE SAOUDITE

10.7.4 ÉMIRATS ARABES UNIS

10.7.5 ISRAËL

10.7.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11 MARCHÉ MONDIAL DE L'ÉTHYLÈNE, PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

11.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

11.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

11.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

11.5 FUSIONS ET ACQUISITIONS

11.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

11.7 EXTENSIONS

11.8 MODIFICATIONS RÉGLEMENTAIRES

11.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

12 ANALYSE SWOT

13 MARCHÉ MONDIAL DE L'ÉTHYLÈNE – PROFIL DE L'ENTREPRISE

13.1 SABIC

13.1.1 APERÇU DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 PORTEFEUILLE DE PRODUITS

13.1.4 MISES À JOUR RÉCENTES

13,2 DOW

13.2.1 APERÇU DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 PORTEFEUILLE DE PRODUITS

13.2.4 MISES À JOUR RÉCENTES

13.3 EXXON MOBIL CORPORATION

13.3.1 APERÇU DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 PORTEFEUILLE DE PRODUITS

13.3.4 MISES À JOUR RÉCENTES

13.4 ROYAL DUTCH SHELL

13.4.1 APERÇU DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 PORTEFEUILLE DE PRODUITS

13.4.4 MISES À JOUR RÉCENTES

13.5 CHINA PETROLEUM & CHEMICAL CORPORATION

13.5.1 APERÇU DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 PORTEFEUILLE DE PRODUITS

13.5.4 MISES À JOUR RÉCENTES

13.6 CHEVRON PHILLIPS CHEMICAL COMPANY

13.6.1 APERÇU DE L'ENTREPRISE

13.6.2 ANALYSE DES REVENUS

13.6.3 PORTEFEUILLE DE PRODUITS

13.6.4 MISES À JOUR RÉCENTES

13.7 CHEVRON PHILLIPS CHEMICAL COMPANY

13.7.1 APERÇU DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PORTEFEUILLE DE PRODUITS

13.7.4 MISES À JOUR RÉCENTES

13,8 TOTAL

13.8.1 APERÇU DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PORTEFEUILLE DE PRODUITS

13.8.4 MISES À JOUR RÉCENTES

13.9 LYONDELLBASELL INDUSTRIES HOLDINGS BV

13.9.1 APERÇU DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PORTEFEUILLE DE PRODUITS

13.9.4 MISES À JOUR RÉCENTES

13.1 REPSOL

13.10.1 APERÇU DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PORTEFEUILLE DE PRODUITS

13.10.4 MISES À JOUR RÉCENTES

13.11 BASF SE

13.11.1 APERÇU DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PORTEFEUILLE DE PRODUITS

13.11.4 MISES À JOUR RÉCENTES

13.12 WESTLAKE CHEMICAL CORPORATION

13.12.1 APERÇU DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PORTEFEUILLE DE PRODUITS

13.12.4 MISES À JOUR RÉCENTES

13.13 SASOL

13.13.1 APERÇU DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PORTEFEUILLE DE PRODUITS

13.13.4 MISES À JOUR RÉCENTES

13.14 MITSUBISHI CHEMICAL CORPORATION

13.14.1 APERÇU DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PORTEFEUILLE DE PRODUITS

13.14.4 MISES À JOUR RÉCENTES

13.15 NOVA CHEMICALS CORPORATION

13.15.1 APERÇU DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PORTEFEUILLE DE PRODUITS

13.15.4 MISES À JOUR RÉCENTES

13.16 INDUSTRIES RELIANCE

13.16.1 APERÇU DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PORTEFEUILLE DE PRODUITS

13.16.4 MISES À JOUR RÉCENTES

13.17 INDIAN OIL CORPORATION

13.17.1 APERÇU DE L'ENTREPRISE

13.17.2 ANALYSE DES REVENUS

13.17.3 PORTEFEUILLE DE PRODUITS

13.17.4 MISES À JOUR RÉCENTES

13.18 HALDIA PETROCHEMICALS

13.18.1 APERÇU DE L'ENTREPRISE

13.18.2 ANALYSE DES REVENUS

13.18.3 PORTEFEUILLE DE PRODUITS

13.18.4 MISES À JOUR RÉCENTES

13.19 GAIL INDIA LIMITED

13.19.1 APERÇU DE L'ENTREPRISE

13.19.2 ANALYSE DES REVENUS

13.19.3 PORTEFEUILLE DE PRODUITS

13.19.4 MISES À JOUR RÉCENTES

13.2 HANNONG CHEMICALS INC.

13.20.1 APERÇU DE L'ENTREPRISE

13.20.2 ANALYSE DES REVENUS

13.20.3 PORTEFEUILLE DE PRODUITS

13.20.4 MISES À JOUR RÉCENTES

14 QUESTIONNAIRE

15 RAPPORTS CONNEXES

16 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.