Global Extracorporeal Membrane Oxygenation Market

Taille du marché en milliards USD

TCAC :

%

USD

601.50 Million

USD

871.90 Million

2025

2033

USD

601.50 Million

USD

871.90 Million

2025

2033

| 2026 –2033 | |

| USD 601.50 Million | |

| USD 871.90 Million | |

| % | |

|

Segmentation du marché mondial de l'oxygénation par membrane extracorporelle (ECMO), par composant (pompes, oxygénateurs, contrôleurs, canules et accessoires), population de patients (nourrissons, adultes et enfants), groupe d'âge (nouveau-nés, enfants et adultes), modalité (ECMO veino-veineuse, ECMO veino-artérielle et ECMO artério-veineuse), indication (troubles respiratoires, troubles cardiaques et réanimation cardiopulmonaire extracorporelle [ECPR]), utilisateur final (hôpitaux, cliniques, centres de diagnostic et autres), canal de distribution (direct et au détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'oxygénation par membrane extracorporelle

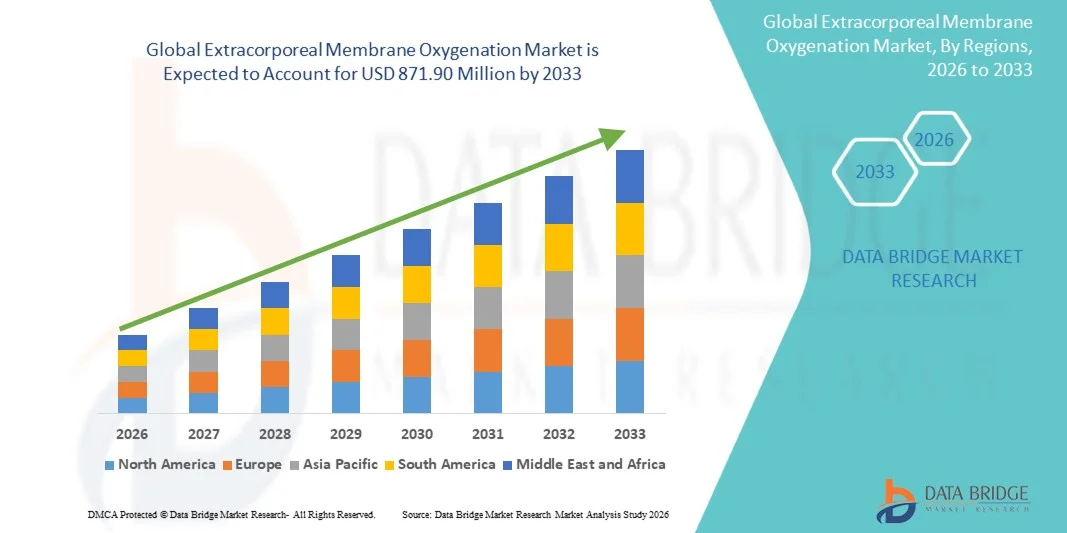

- Le marché mondial de l'oxygénation par membrane extracorporelle (ECMO) était évalué à 601,5 millions de dollars américains en 2025 et devrait atteindre 871,90 millions de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 4,75 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de l'incidence des insuffisances cardiovasculaires et respiratoires, la prévalence croissante de la bronchopneumopathie chronique obstructive (BPCO), les arrêts cardiaques et le besoin croissant de technologies de maintien des fonctions vitales de pointe dans les unités de soins intensifs. Les progrès technologiques constants des systèmes d'ECMO, tels que l'amélioration de l'efficacité des pompes, l'optimisation des oxygénateurs et la conception de dispositifs plus compacts et portables, ont encore renforcé leur adoption dans les établissements de santé du monde entier.

- Par ailleurs, le recours croissant à l'ECMO en néonatalogie et en pédiatrie, ainsi que son utilisation accrue en médecine d'urgence, en réanimation cardiopulmonaire extracorporelle (ECPR) et en soins post-opératoires cardiaques, accélère considérablement l'adoption des solutions ECMO. L'augmentation des investissements dans les infrastructures de soins intensifs et la multiplication des centres ECMO spécialisés contribuent également à la croissance rapide de ce secteur.

Analyse du marché de l'oxygénation par membrane extracorporelle

- L’oxygénation par membrane extracorporelle (ECMO), une technique de réanimation vitale essentielle utilisée chez les patients souffrant d’insuffisance cardiaque et respiratoire sévère, devient un élément de plus en plus indispensable des soins intensifs avancés grâce à sa capacité à assurer une assistance cardiopulmonaire prolongée. L’incidence croissante du syndrome de détresse respiratoire aiguë (SDRA), des maladies pulmonaires chroniques, des arrêts cardiaques et des troubles respiratoires néonataux contribue significativement à l’adoption des systèmes d’ECMO dans les hôpitaux du monde entier.

- La demande croissante d'ECMO est principalement due aux progrès technologiques tels que les dispositifs ECMO portables, l'amélioration des performances des pompes et des oxygénateurs, la réduction des risques de complications et l'intégration avec des systèmes de monitorage patient avancés. La multiplication des centres ECMO et la sensibilisation accrue à la réanimation cardiopulmonaire extracorporelle (ECPR) contribuent également à l'expansion du marché.

- L'Amérique du Nord a dominé le marché de l'oxygénation par membrane extracorporelle (ECMO) en 2025, avec une part de revenus de 35 %. Cette domination s'explique par des infrastructures de santé avancées, une capacité élevée en soins intensifs, une forte présence de spécialistes formés à l'ECMO et une adoption croissante de cette technique en soins critiques pour adultes, enfants et nouveau-nés. Les États-Unis sont en tête dans la région, avec une utilisation croissante de l'ECMO dans les centres de chirurgie cardiaque, les services de traumatologie et la médecine d'urgence.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu au cours de la période de prévision, sous l'effet de la hausse des taux de maladies respiratoires, des améliorations des infrastructures hospitalières, de l'augmentation des complications néonatales et des investissements croissants dans les programmes de formation à l'ECMO en Chine, en Inde, au Japon et en Corée du Sud.

- Le segment des adultes détenait la plus grande part de revenus du marché (55,4 %) en 2025, principalement en raison de la forte incidence du syndrome de détresse respiratoire aiguë (SDRA), du choc cardiogénique, de la myocardite et des complications post-chirurgie cardiaque.

Portée du rapport et segmentation du marché de l'oxygénation par membrane extracorporelle

|

Attributs |

Oxygénation par membrane extracorporelle : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'oxygénation par membrane extracorporelle

« Les progrès technologiques améliorent l’efficacité clinique et les résultats pour les patients »

- L'une des tendances majeures et croissantes du marché mondial de l'oxygénation par membrane extracorporelle (ECMO) est le développement rapide des technologies des systèmes ECMO, notamment l'amélioration de la conception des pompes, des oxygénateurs et des systèmes de surveillance automatisés, qui renforcent la sécurité des patients et les résultats cliniques.

- Les principaux fabricants intègrent des systèmes de surveillance avancée en temps réel, des capteurs hémodynamiques et des systèmes de régulation automatisée du débit qui réduisent l'intervention manuelle et améliorent la précision lors des interventions de soins intensifs.

- Par exemple, les plateformes ECMO de nouvelle génération intègrent désormais des systèmes automatisés de détection d'air, des capteurs de pression intégrés et une gestion des alarmes plus intelligente afin de minimiser les complications telles que l'hémolyse ou la thrombose.

- La transition vers des dispositifs ECMO compacts et portables façonne également le marché, permettant leur déploiement dans les services d'urgence, en milieu ambulatoire et même lors des transferts inter-hospitaliers.

- Ces systèmes portables permettent aux patients gravement malades souffrant d'insuffisance cardiaque ou respiratoire de bénéficier d'une assistance ECMO plus tôt dans leur évolution clinique, améliorant ainsi les taux de survie.

- La tendance à la création de centres ECMO spécialisés, à l'élargissement des programmes de formation et à une adoption accrue dans les soins pédiatriques et néonatals renforce l'acceptation clinique mondiale.

- De plus, les progrès réalisés dans le domaine des oxygénateurs à membrane, qui offrent une durée de vie accrue et une meilleure biocompatibilité, réduisent la fréquence des changements de circuit et diminuent les risques d'infection.

- Des investissements importants en recherche et développement dans les têtes de pompe résistantes à l'usure et les membranes d'oxygénation à long terme améliorent la fiabilité de la thérapie ECMO continue.

- Globalement, l'évolution vers des technologies ECMO plus intelligentes, plus efficaces et plus sûres remodèle les protocoles cliniques et étend leur utilisation au-delà des services de soins intensifs traditionnels.

Dynamique du marché de l'oxygénation par membrane extracorporelle

Conducteur

« Incidence croissante des troubles cardiopulmonaires et adoption croissante en soins intensifs »

- La prévalence croissante des affections cardiaques et respiratoires graves, notamment le SDRA, le choc cardiogénique et l'insuffisance cardiaque avancée, est un facteur majeur de la croissance du marché mondial de l'ECMO.

- L'ECMO est de plus en plus utilisée comme traitement de sauvetage dans les unités de soins intensifs, les blocs opératoires et les services d'urgence, notamment pour les patients ne répondant pas à la ventilation conventionnelle ou à l'assistance cardiaque.

- Par exemple, plusieurs hôpitaux à travers le monde ont signalé une augmentation de leur capacité ECMO suite aux pics de cas d'insuffisance respiratoire avant et après la pandémie, démontrant ainsi une forte dépendance clinique à l'égard de cette technologie.

- L'augmentation du nombre d'interventions chirurgicales cardiaques et le recours croissant à l'ECMO dans la réanimation cardiopulmonaire extracorporelle (ECPR) soutiennent davantage la demande du marché

- L'adoption de l'ECMO en soins pédiatriques et néonatals est également en augmentation en raison de son efficacité dans le traitement des malformations cardiaques congénitales et de l'hypertension pulmonaire persistante chez les nouveau-nés.

- L'augmentation des investissements dans la santé publique, l'expansion des unités de soins ECMO spécialisées et le financement gouvernemental des infrastructures de soins intensifs renforcent la croissance du marché.

- L'augmentation du nombre de perfusionnistes, de cardiologues et de spécialistes en soins intensifs formés et capables de gérer les circuits d'ECMO améliore la disponibilité des procédures.

- L'augmentation des taux de survie associés à une initiation précoce de l'ECMO encourage les professionnels de santé à l'intégrer dans les protocoles de traitement standard.

- Globalement, le besoin croissant de thérapies de maintien des fonctions vitales avancées stimule le déploiement mondial de l'ECMO dans les services de soins intensifs.

Retenue/Défi

« Coûts élevés, complexité technique et risques associés aux procédures ECMO »

- Le coût élevé des systèmes ECMO, des circuits jetables, des oxygénateurs et de la maintenance continue constitue un obstacle majeur, en particulier pour les hôpitaux des régions en développement.

- La thérapie par ECMO nécessite des spécialistes hautement qualifiés, notamment des perfusionnistes, des intensivistes et des infirmières en soins intensifs, ce qui engendre une complexité opérationnelle et des difficultés de recrutement.

- Par exemple, plusieurs établissements de santé dans le monde signalent des pénuries de personnel qui limitent leur capacité à développer les services d'ECMO malgré la demande croissante des patients.

- Les risques associés à l'ECMO — notamment les saignements, les infections, les thromboses, les défaillances mécaniques et l'hémolyse — suscitent également des hésitations chez les cliniciens et les patients.

- La gestion des complications exige des protocoles stricts, une surveillance continue et un équipement sophistiqué, ce qui augmente le coût global du traitement.

- Les limitations de remboursement et le manque de couverture d'assurance dans de nombreux pays freinent davantage l'adoption de l'ECMO, en particulier dans les systèmes de santé aux ressources limitées.

- De plus, le besoin en infrastructures spécialisées pour les soins intensifs et en systèmes de secours d'urgence alourdit la charge d'investissement globale pour les hôpitaux.

- Bien que les progrès en matière de surveillance automatisée et de matériaux biocompatibles réduisent les risques, la thérapie par ECMO reste coûteuse et exigeante sur le plan logistique.

- Le dépassement de ces défis grâce à une meilleure formation clinique, un financement gouvernemental et des innovations rentables en matière de systèmes ECMO sera essentiel pour assurer une expansion durable du marché.

Étendue du marché de l'oxygénation par membrane extracorporelle

Le marché est segmenté en fonction du composant, de la population de patients, du groupe d'âge, de la modalité, de l'indication, de l'utilisateur final et du canal de distribution.

• Par composant

Le marché de l'oxygénation par membrane extracorporelle (ECMO) est segmenté, selon les composants, en pompes, oxygénateurs, contrôleurs, canules et accessoires. En 2025, le segment des oxygénateurs représentait la plus grande part de marché (38,5 %), grâce à son rôle essentiel dans les échanges gazeux (oxygène et dioxyde de carbone) du sang du patient lors des procédures d'ECMO. Les oxygénateurs de pointe, notamment ceux dotés de membranes en polyméthylpentène (PMP), offrent de meilleurs échanges gazeux, une biocompatibilité accrue et une hémolyse réduite, ce qui les rend indispensables pour une assistance ECMO prolongée. Les hôpitaux et les centres hospitaliers universitaires utilisent fréquemment les oxygénateurs pour les patients adultes, pédiatriques et néonatals. Leur polyvalence, tant pour les applications ECMO veino-veineuses (VV) que veino-artérielles (VA), favorise leur large adoption. Les homologations réglementaires, la fiabilité clinique et la constance de leurs performances confortent leur position de leader. Les oxygénateurs sont également privilégiés pour leur rôle dans les interventions d'ECMO d'urgence, notamment pour l'assistance post-opératoire en chirurgie cardiaque et la prise en charge du syndrome de détresse respiratoire aiguë (SDRA). Les innovations en cours visent à améliorer la durabilité et l'efficacité des membranes. Leur forte adoption dans les régions développées, conjuguée à une sensibilisation croissante sur les marchés émergents, leur permet de dominer le marché. L'importance clinique cruciale de ce segment et son intégration aux consoles ECMO de pointe contribuent également à consolider sa part de marché.

Le segment des pompes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033, porté par l'adoption croissante des pompes centrifuges et à faible cisaillement, qui minimisent les traumatismes sanguins et améliorent la sécurité des patients. Les pompes sont essentielles à la régulation du débit sanguin pendant l'ECMO, notamment chez les patients adultes et pédiatriques à haut risque. Le développement des programmes d'ECMO mobiles et de transport a accru la demande de systèmes de pompage compacts, portables et très fiables. Les avancées technologiques, telles que le contrôle automatisé du débit, la surveillance intégrée et les conceptions à faible hémolyse, accélèrent leur adoption. Les hôpitaux et les unités de soins intensifs spécialisées investissent dans des pompes pour les applications VV-ECMO et VA-ECMO. La prévalence croissante des chocs cardiogéniques, des insuffisances respiratoires et des cardiopathies congénitales soutient cette croissance. Les marchés émergents s'approvisionnent de plus en plus en pompes pour les unités d'ECMO néonatales et pédiatriques. Les systèmes d'ECMO portables équipés de pompes performantes sont désormais largement déployés dans les services d'urgence, permettant un transfert rapide des patients. Les taux de survie élevés et la réduction des complications grâce aux pompes de pointe expliquent leur adoption rapide. Le besoin de systèmes fiables à débit continu renforce l'investissement dans les technologies de pompage innovantes.

• Par population de patients

En fonction de la population de patients, le marché est segmenté en nourrissons, adultes et enfants. Le segment adulte détenait la plus grande part de marché (55,4 %) en 2025, principalement en raison de la forte incidence du syndrome de détresse respiratoire aiguë (SDRA), du choc cardiogénique, des myocardites et des complications post-opératoires cardiaques. L'adoption de l'ECMO chez l'adulte a connu une forte augmentation pendant la pandémie de COVID-19, avec un déploiement massif des systèmes VV-ECMO et VA-ECMO pour les cas respiratoires et cardiaques graves. Les hôpitaux privilégient les consoles ECMO adultes de pointe, intégrées à des oxygénateurs et des pompes haute performance pour une surveillance continue. Le support ECMO à long terme et les procédures de pontage à la transplantation contribuent également à la croissance du segment adulte. Des programmes de formation avancée pour le personnel des soins intensifs garantissent une utilisation optimale. Les approbations réglementaires, la couverture d'assurance et les recommandations cliniques favorisent l'adoption de l'ECMO. L'amélioration des taux de survie chez les adultes renforce la position dominante de ce segment. Les équipes ECMO multidisciplinaires et l'infrastructure des hôpitaux de référence améliorent la qualité des soins. Les programmes de soins post-aigus et la sensibilisation croissante aux avantages de l'ECMO contribuent à consolider les parts de marché.

Le segment des soins néonatals devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,4 %, entre 2026 et 2033, en raison de l'augmentation des cardiopathies congénitales, du syndrome de détresse respiratoire néonatale et de l'hypertension pulmonaire persistante. Les circuits et canules d'ECMO néonatale spécialisés permettent de réduire le volume sanguin et de minimiser les complications. Les hôpitaux et les unités de soins intensifs néonatals (USIN) adoptent de plus en plus l'ECMO pour améliorer les taux de survie des nouveau-nés gravement malades. Les innovations technologiques, notamment les oxygénateurs plus petits et les pompes à faible débit, contribuent à des traitements néonataux sûrs et efficaces. Les programmes de sensibilisation destinés aux néonatologistes et aux professionnels de santé favorisent l'adoption de cette technique. La croissance est également alimentée par le développement des programmes d'ECMO néonatale dans les économies émergentes. Les systèmes d'ECMO portables utilisés pour le transport des nouveau-nés améliorent les résultats cliniques. L'amélioration continue des protocoles de sécurité et de la formation renforce la confiance des cliniciens. La disponibilité de subventions gouvernementales et de remboursements d'assurance accélère l'adoption de l'ECMO. L'amélioration du pronostic à long terme encourage davantage l'investissement dans cette technologie.

• Par groupe d'âge

Le marché est segmenté par groupe d'âge en nouveau-nés, enfants et adultes. Le segment adulte représentait la plus grande part de revenus (52,7 %) en 2025, en raison de la prévalence des affections respiratoires et cardiaques graves nécessitant une assistance ECMO prolongée. Les hôpitaux privilégient l'ECMO adulte du fait de leurs infrastructures de soins intensifs avancées et de leurs équipes multidisciplinaires formées. L'ECMO veino-veineuse (VV-ECMO) est couramment utilisée pour le syndrome de détresse respiratoire aiguë (SDRA), tandis que l'ECMO veino-artérielle (VA-ECMO) est privilégiée pour les complications cardiaques. La disponibilité d'oxygénateurs et de pompes sophistiqués améliore les résultats cliniques. Les cas post-pandémiques, notamment les insuffisances respiratoires liées à la COVID-19, favorisent l'adoption de cette technique. Le remboursement et la prise en charge par les assurances soutiennent la croissance du marché. Le volume élevé d'interventions, la réutilisation des composants ECMO et la confiance des hôpitaux dans les systèmes avancés consolident la position dominante de l'ECMO. Les succès cliniques et les faibles taux de complications encouragent la poursuite des investissements.

La pédiatrie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,1 %, entre 2026 et 2033, sous l'impulsion des cardiopathies congénitales, de l'insuffisance respiratoire pédiatrique et des besoins post-opératoires. L'adoption de l'ECMO pédiatrique bénéficie de circuits à faible volume, de canules de plus petite taille et d'une exposition sanguine extracorporelle réduite. Les hôpitaux et les unités de soins intensifs pédiatriques développent leurs programmes d'ECMO, soutenus par des initiatives gouvernementales. Des pompes et des oxygénateurs de pointe, adaptés aux enfants, améliorent les résultats. Les données cliniques démontrant une meilleure survie et une réduction des complications accélèrent l'adoption de cette technique. Les unités d'ECMO portables permettent des transferts de patients plus sûrs au sein des hôpitaux. Des programmes de formation pour les spécialistes de l'ECMO pédiatrique garantissent une mise en œuvre efficace. Une sensibilisation accrue dans les régions émergentes contribue également à cette croissance.

• Par modalité

Selon la modalité, le marché est segmenté en ECMO veino-veineuse (VV), veino-artérielle (VA) et artério-veineuse (AV). L'ECMO VV représentait la plus grande part de marché (49,8 %) en 2025, car elle est privilégiée en cas d'insuffisance respiratoire aiguë sévère sans atteinte cardiaque. Les hôpitaux ont recours à l'ECMO VV pour le SDRA, la pneumonie et l'hypoxémie réfractaire. Les canules à double lumière, les oxygénateurs à faible résistance et les systèmes de monitorage avancés améliorent le pronostic des patients. Les recommandations cliniques préconisent l'ECMO VV pour le SDRA chez l'adulte et l'enfant. Son utilisation a augmenté à l'échelle mondiale après la pandémie de COVID-19. Les centres hospitaliers universitaires disposant d'une infrastructure de soins intensifs conservent leur position de leader. Les autorisations réglementaires, la confiance des cliniciens et les résultats positifs renforcent leur domination sur le marché. Les programmes de formation et de certification favorisent l'adoption de l'ECMO VV. L'investissement des hôpitaux dans les unités d'ECMO VV garantit des soins fiables.

L'ECPR devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,5 %, entre 2026 et 2033, grâce à son adoption dans les cas d'arrêt cardiaque réfractaire. Les hôpitaux déploient des unités ECMO mobiles pour une intervention rapide. L'ECPR améliore les taux de survie et de récupération neurologique par rapport à la réanimation cardio-pulmonaire conventionnelle. Les progrès technologiques réalisés dans la conception des canules, des oxygénateurs et des pompes contribuent à un traitement sûr et efficace. Les équipes d'intervention rapide multidisciplinaires favorisent l'adoption de cette technique. Les campagnes de sensibilisation et les recommandations des sociétés savantes encouragent également son utilisation. Son expansion dans les services d'urgence et les régions en développement accélère la croissance du marché.

• Par indication

En fonction de l'indication, le marché est segmenté en troubles respiratoires, troubles cardiaques et réanimation cardiopulmonaire extracorporelle (ECPR). Les troubles respiratoires représentaient la plus grande part de revenus (46,1 %) en 2025, principalement en raison de la forte prévalence mondiale du syndrome de détresse respiratoire aiguë (SDRA), des pneumonies sévères et de l'insuffisance respiratoire hypoxémique. L'ECMO veino-veineuse (VV-ECMO) est largement privilégiée chez les patients sous ventilation mécanique, car elle assure une oxygénation et une élimination du dioxyde de carbone efficaces tout en minimisant le stress cardiaque. Les oxygénateurs de pointe et les pompes à faible cisaillement améliorent la sécurité et le pronostic des patients. Les hôpitaux disposant d'unités de soins intensifs (USI) bien équipées et d'un personnel formé dominent ce segment, renforcé par la demande post-pandémique d'assistance par ECMO. Ce segment bénéficie de recommandations cliniques établies, d'une large disponibilité des oxygénateurs et des pompes, et de l'intégration avec des systèmes de monitorage avancés. Les centres de soins tertiaires utilisent largement l'ECMO respiratoire chez les adultes et les enfants. La préparation aux situations d'urgence liées aux crises respiratoires favorise également son adoption. La recherche et le développement continus dans les technologies membranaires et l'efficacité des oxygénateurs permettent de maintenir le leadership de ce segment. Les campagnes de sensibilisation et les programmes de formation destinés aux cliniciens renforcent la position de ce segment. Le volume élevé d'interventions et les bénéfices avérés en termes de survie consolident sa domination.

La réanimation cardiopulmonaire extracorporelle (ECPR) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,2 %, entre 2026 et 2033, portée par son adoption croissante dans les cas d'arrêt cardiaque réfractaire et d'urgences critiques. L'ECPR améliore significativement les résultats neurologiques et les taux de survie par rapport à la réanimation cardiopulmonaire conventionnelle, incitant les hôpitaux à investir dans des unités ECMO spécialisées. Les systèmes ECMO mobiles facilitent un déploiement rapide au chevet du patient, notamment aux urgences et dans les centres cardiologiques à forte activité. Des protocoles de canulation rapide et des procédures opératoires standardisées réduisent les risques liés à la procédure et favorisent son adoption. Des équipes d'intervention rapide multidisciplinaires, comprenant des cardiologues, des réanimateurs et des perfusionnistes, garantissent une mise en œuvre efficace. Les campagnes de sensibilisation, les recommandations des sociétés savantes et les résultats cliniques publiés encouragent également son utilisation. Les hôpitaux des marchés émergents développent progressivement leurs programmes d'ECPR. Les oxygénateurs de pointe, les pompes à faible cisaillement et les canules compactes conçues pour un déploiement rapide contribuent à la croissance de ce segment. Les programmes de formation à l'utilisation de l'ECMO en situation d'urgence renforcent la confiance des cliniciens. Les initiatives gouvernementales et hospitalières privées en matière de préparation aux urgences cardiaques soutiennent l'adoption de cette technique. La prévalence croissante des arrêts cardiaques intrahospitaliers à l'échelle mondiale souligne la demande croissante.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de diagnostic et autres. Les hôpitaux représentaient la plus grande part de marché (63,4 %) en 2025, grâce à la présence d'infrastructures de soins intensifs de pointe, d'équipes multidisciplinaires formées et à leur capacité à gérer des procédures ECMO complexes. Les hôpitaux réalisent la majorité des interventions ECMO chez l'adulte, l'enfant et le nouveau-né, notamment après une chirurgie cardiaque, en cas de SDRA sévère et d'insuffisance cardiaque réfractaire. La disponibilité d'oxygénateurs, de pompes et de consoles de surveillance intégrées de pointe renforce encore la position dominante des hôpitaux. Le volume élevé d'interventions et la présence d'établissements de soins tertiaires garantissent une adoption continue. Les protocoles cliniques, les programmes de soins post-ECMO et le suivi des résultats sont bien établis dans les hôpitaux. Le financement public et privé des soins de santé, la couverture d'assurance et les normes d'accréditation favorisent l'adoption de cette technique par les hôpitaux. Ces derniers investissent également dans des unités ECMO mobiles pour les interventions d'urgence. L'expérience des perfusionnistes et des coordinateurs ECMO contribue au succès des procédures. Les campagnes de sensibilisation et la diffusion des recommandations contribuent à consolider les parts de marché.

Les centres de diagnostic devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,7 %, entre 2026 et 2033, sous l'effet du besoin croissant d'évaluations pré-ECMO, de surveillance post-procédure et d'examens diagnostiques chez les patients en soins intensifs. Ces centres proposent des services d'imagerie avancée, d'analyse des gaz du sang et de surveillance hémodynamique, qui complètent la thérapie par ECMO. Les réseaux d'orientation des patients des hôpitaux vers les centres de diagnostic optimisent les flux de travail. Les marchés émergents investissent dans les infrastructures de diagnostic afin d'améliorer le pronostic des patients sous ECMO. Les progrès technologiques, notamment les dispositifs portables d'imagerie et de surveillance, permettent des évaluations rapides. Les programmes de formation du personnel de diagnostic aux procédures liées à l'ECMO favorisent l'adoption de ces techniques. Une meilleure sensibilisation à l'intervention précoce et au suivi des résultats stimule la demande. Les centres de diagnostic collaborent souvent avec les hôpitaux pour assurer une surveillance continue des patients. Le développement des programmes d'ECMO pédiatriques et néonatales contribue à la croissance du secteur. Les solutions rentables proposées par les centres de diagnostic attirent les petites cliniques. L'intégration aux plateformes de télémédecine permet l'évaluation à distance, accélérant ainsi l'adoption de ces techniques.

• Par canal de distribution

Selon le canal de distribution, le marché est segmenté en vente directe et vente au détail. Les ventes directes représentaient la plus grande part de revenus du marché (71,2 %) en 2025, principalement en raison du coût élevé, de la complexité technique et de la nécessité d'une formation sur site pour les dispositifs ECMO. Les hôpitaux privilégient l'approvisionnement direct pour garantir les garanties, l'intégration des équipements et l'accès au service après-vente. Les contrats de service à long terme, la formation et l'installation sur site favorisent l'adoption de ces dispositifs. Les consoles ECMO avancées, les oxygénateurs, les pompes et les canules sont majoritairement acquis par vente directe en raison du caractère critique de la thérapie. La distribution directe assure la fiabilité de la chaîne d'approvisionnement et une assistance technique immédiate. Les programmes ECMO hospitaliers reposent sur des mises à jour régulières, la maintenance et le remplacement des composants. Les relations établies avec les fabricants favorisent les achats répétés. Les approbations réglementaires et les audits hospitaliers renforcent la confiance dans l'approvisionnement direct. La formation intensive des équipes multidisciplinaires est facilitée par la vente directe. Les hôpitaux des marchés émergents privilégient également les canaux directs pour les configurations ECMO complexes. La sécurité des patients, la fiabilité et l'intégration à l'infrastructure des soins intensifs sont les principaux facteurs de la domination continue des canaux de vente directe.

Les circuits de distribution indirects devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,4 %, entre 2026 et 2033, porté par la demande croissante de canules, d'accessoires et de consommables via les distributeurs. Les petits hôpitaux, cliniques et centres de diagnostic s'appuient de plus en plus sur les circuits de distribution pour un accès facilité aux consommables et aux composants modulaires. Les circuits indirects permettent un réapprovisionnement rapide des oxygénateurs, des pompes et des accessoires de surveillance. Les réseaux de distributeurs permettent d'atteindre les marchés émergents ou éloignés où les ventes directes sont limitées. Les circuits de distribution facilitent l'approvisionnement rentable en composants non critiques. Les hôpitaux et les cliniques bénéficient de délais de livraison flexibles, d'achats groupés et de la disponibilité des stocks locaux. La croissance des unités ECMO pédiatriques et néonatales stimule la demande de consommables spécialisés via la distribution. Les plateformes B2B en ligne et les distributeurs locaux améliorent l'accessibilité. La formation et l'assistance technique fournies par les distributeurs renforcent la confiance dans l'utilisation des consommables ECMO. L'adoption de la distribution est également favorisée par les partenariats avec les établissements de santé régionaux. L'expansion dans les économies émergentes garantit une croissance continue.

Analyse régionale du marché de l'oxygénation par membrane extracorporelle

- L'Amérique du Nord a dominé le marché de l'oxygénation par membrane extracorporelle avec la plus grande part de revenus, soit 35 %, en 2025.

- Soutenu par une infrastructure de soins de santé avancée, une capacité élevée en soins intensifs, une forte présence de spécialistes formés à l'ECMO et une adoption croissante de l'ECMO pour les soins intensifs adultes, pédiatriques et néonatals

- Le marché est en tête dans la région, avec une utilisation croissante dans les centres de chirurgie cardiaque, les soins aux traumatisés et la médecine d'urgence.

Aperçu du marché américain de l'oxygénation par membrane extracorporelle

Le marché américain de l'oxygénation par membrane extracorporelle (ECMO) a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à une forte adoption de l'ECMO dans les unités de soins intensifs, à son utilisation intensive dans l'assistance cardiovasculaire et respiratoire, et à d'importantes initiatives de recherche clinique. La sensibilisation croissante des professionnels de santé, l'augmentation des investissements dans les programmes de formation à l'ECMO et la demande accrue de procédures d'assistance cardiopulmonaire mini-invasives contribuent également à la croissance de ce marché.

Aperçu du marché européen de l'oxygénation par membrane extracorporelle

Le marché européen de l'oxygénation par membrane extracorporelle (ECMO) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation de l'incidence des troubles cardiaques et respiratoires, la solidité des systèmes de santé et la présence de centres spécialisés en ECMO. L'adoption de cette technique est également favorisée par la multiplication des initiatives gouvernementales visant à améliorer les infrastructures de soins intensifs et par une meilleure connaissance clinique de ses avantages.

Aperçu du marché britannique de l'oxygénation par membrane extracorporelle

Le marché britannique de l'oxygénation par membrane extracorporelle (ECMO) devrait connaître une croissance soutenue, portée par le développement des services de soins intensifs, l'utilisation accrue de cette technique dans les unités néonatales et pédiatriques, et la multiplication des programmes de recherche clinique axés sur les résultats de l'ECMO. L'accent mis par le gouvernement sur les technologies de pointe en matière de santé et l'existence de programmes de formation spécialisés en ECMO constituent des facteurs clés de cette croissance.

Aperçu du marché allemand de l'oxygénation par membrane extracorporelle

Le marché allemand de l'oxygénation par membrane extracorporelle (ECMO) devrait connaître une croissance annuelle composée (TCAC) importante, portée par des dépenses de santé élevées, des infrastructures médicales de pointe et un fort accent mis sur les innovations technologiques en matière d'assistance cardiopulmonaire. Le réseau de centres spécialisés en ECMO et l'adoption clinique croissante de cette technique chez l'adulte et l'enfant contribuent également à cette expansion.

Aperçu du marché de l'oxygénation par membrane extracorporelle en Asie-Pacifique

Le marché de l'oxygénation par membrane extracorporelle (ECMO) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, sous l'effet de la hausse des maladies respiratoires, des complications néonatales et des troubles cardiaques. L'augmentation des investissements dans les infrastructures hospitalières, la sensibilisation croissante à la thérapie ECMO et le développement des programmes de formation à l'ECMO en Chine, en Inde, au Japon et en Corée du Sud devraient stimuler l'adoption de cette technique.

Aperçu du marché japonais de l'oxygénation par membrane extracorporelle

Le marché japonais de l'ECMO est en plein essor grâce à des infrastructures de santé performantes, à la forte prévalence des troubles cardiovasculaires et respiratoires et au nombre croissant de centres de soins intensifs spécialisés. L'adoption de l'ECMO est également favorisée par les initiatives gouvernementales qui encouragent les programmes d'ECMO néonatale et adulte, ainsi que par les investissements dans la formation du personnel et les équipements de pointe.

Aperçu du marché chinois de l'oxygénation par membrane extracorporelle

En 2025, le marché chinois de l'oxygénation par membrane extracorporelle (ECMO) représentait la plus grande part des revenus en Asie-Pacifique, grâce à la hausse des cas de maladies respiratoires et cardiaques, à l'augmentation des capacités hospitalières et au renforcement des compétences cliniques. Le soutien gouvernemental à la modernisation des soins intensifs, l'expansion des unités de soins intensifs néonatals et la sensibilisation croissante des professionnels de santé sont des facteurs clés de la croissance de ce marché.

Part de marché de l'oxygénation par membrane extracorporelle

Le secteur de l'oxygénation par membrane extracorporelle est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (États-Unis)

- Getinge AB (Suède)

- LivaNova PLC (Royaume-Uni)

- Terumo Corporation (Japon)

- Xenios AG (Allemagne)

- Maquet (Suède)

- Medos Medizintechnik AG (Allemagne)

- Abbott (États-Unis)

- Groupe Sorin (Italie)

- Hemovent GmbH (Allemagne)

- Nipro Corporation (Japon)

- Fresenius Medical Care AG & Co. KGaA (Allemagne)

- Baxter International Inc. (États-Unis)

- Spectrum Medical (États-Unis)

- Becton Dickinson and Company (États-Unis)

- Nova Biomedical (États-Unis)

- Eurosets Srl (Italie)

- Cannuflow GmbH (Allemagne)

- Inspire Medical Systems (États-Unis)

- Systèmes médicaux ECMO (États-Unis)

Dernières évolutions du marché mondial de l'oxygénation par membrane extracorporelle

- En juillet 2021, Xenios AG, filiale de Fresenius Medical Care, a reçu l'agrément de l'Administration nationale chinoise des produits médicaux (NMPA) pour sa console Xenios et ses kits patients destinés à la thérapie ECMO, permettant ainsi une utilisation clinique plus large de ses systèmes ECMO dans les hôpitaux chinois et un accès accru aux technologies essentielles d'assistance cardiopulmonaire.

- En novembre 2022, LivaNova PLC a annoncé avoir obtenu l'autorisation 510(k) de la FDA (Food and Drug Administration) américaine pour son système d'assistance circulatoire avancée LifeSPARC de nouvelle génération. Cette autorisation permet l'utilisation de la plateforme pour l'oxygénation par membrane extracorporelle (ECMO) aux États-Unis et enrichit sa gamme de dispositifs de soins intensifs.

- En avril 2023, Abbott a obtenu deux autorisations supplémentaires de la FDA américaine pour sa pompe sanguine CentriMag, étendant ainsi son indication à une utilisation à plus long terme chez les patients adultes nécessitant une oxygénation par membrane extracorporelle (ECMO), ce qui accroît la flexibilité clinique et les délais thérapeutiques pour les patients gravement malades.

- En juillet 2023, BreathMo, un système ECMO de pointe utilisant une technologie de sustentation magnétique avancée, a été présenté à la conférence ASAIO. Ce système représente une innovation majeure dans le domaine des solutions d'assistance circulatoire extracorporelle portables et performantes, destinées à répondre aux besoins cliniques complexes des services de soins intensifs.

- En janvier 2024, le groupe Maquet-Getinge a annoncé le lancement de sa nouvelle machine ECMO MQA-flex, conçue pour améliorer la mobilité des patients et simplifier leur transport en milieu hospitalier, afin d'accroître la flexibilité opérationnelle des équipes de soins intensifs.

- En mars 2024, Medtronic a conclu un partenariat stratégique avec le NHS Blood and Transplant (service national de santé britannique) afin d'améliorer la disponibilité et l'accessibilité de la thérapie ECMO au Royaume-Uni grâce au système ROTAFLOW ECMO de Medtronic, étendant ainsi sa portée clinique au sein des services de santé nationaux.

- En mai 2024, Hemovent GmbH a annoncé que son système ECMO pneumatique portable intégré, le MOBYBOX, avait achevé ses premiers déploiements commerciaux sur plusieurs marchés européens, démontrant ainsi une portabilité exceptionnelle lors des transferts intra-hospitaliers et inter-hospitaliers.

- En mai 2024, Abbott Laboratories a élargi sa gamme de produits ECMO avec le lancement d'un nouvel oxygénateur conçu pour améliorer les performances et les résultats cliniques des patients nécessitant une assistance extracorporelle prolongée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.