Global Factory Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

40.19 Billion

USD

83.67 Billion

2025

2033

USD

40.19 Billion

USD

83.67 Billion

2025

2033

| 2026 –2033 | |

| USD 40.19 Billion | |

| USD 83.67 Billion | |

| % | |

|

Global Factory Automation Market, By Control Systems (Distributed Control Systems, Supervisor Control and Data Acquisition System, Manufacturing Execution System, Safety Instrumented System, Programmable Logic Controller, and Human Machine Interface), Composant (Senseurs, Contrôleurs, Interrupteurs et Relais, Robots industriels, Drives, etc.), Utilisateur final (Fabrication automobile, Alimentation et Boissons, Traitement du pétrole et du gaz, Mines, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché de l'automatisation en usineAperçu général

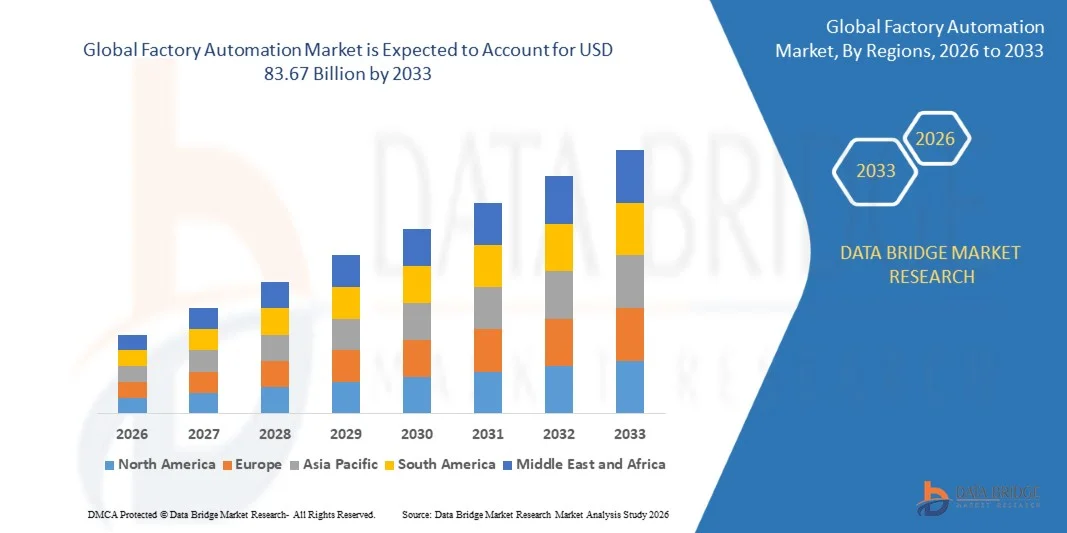

Le marché de l'automatisation d'usine a été évalué à40,19 milliards de dollars en 2025et devrait atteindre83,67 milliards de dollars avant 2033, croissance à unTCAC de 9,60 % entre 2026 et 2033. Le marché connaît une croissance constante en raison de l'adoption croissante des technologies de l'Industrie 4.0, du déploiement croissant de la robotique industrielle et de la demande croissante de solutions de fabrication intelligentes dans toutes les industries. L'expansion des investissements dans l'IoT industrielle, l'intelligence artificielle, les systèmes de vision des machines et les technologies de contrôle avancées appuient davantage l'expansion du marché dans les économies développées et émergentes.

Le besoin croissant d'efficacité opérationnelle, d'amélioration de la productivité et d'optimisation des coûts, conjugué à la pénurie croissante de main-d'oeuvre dans les secteurs manufacturiers, encourage les entreprises à accélérer l'adoption de l'automatisation dans toutes les installations de production. Des solutions d'automatisation d'usine sont de plus en plus mises en œuvre pour améliorer la précision des processus, réduire les temps d'arrêt, améliorer la sécurité au travail et permettre la surveillance en temps réel des opérations industrielles. En outre, l'accent croissant mis sur la transformation numérique, la maintenance prédictive et les écosystèmes d'usine connectés stimule la demande de technologies d'automatisation de pointe dans l'automobile, l'électronique, l'alimentation et les boissons, le pétrole et le gaz et dans d'autres industries manufacturières.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'automatisation des usines avec la plus grande part des revenus de 27,5 % en 2025, soutenue par une forte numérisation industrielle, une forte adoption de la robotique avancée et le déploiement généralisé de systèmes de fabrication permettant l'IA dans les secteurs clés

- Le segment des capteurs a dominé le marché avec une part de 38 % en 2025, en raison de son rôle essentiel dans la surveillance en temps réel, la précision des processus et la maintenance prédictive dans les systèmes de production automatisés

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 9,3 % entre 2026 et 2033, alimenté par l'industrialisation rapide, l'expansion des bases manufacturières et l'adoption croissante de technologies d'usine intelligentes dans les économies émergentes.

- Les robots industriels sont le type de composants dont la croissance est la plus rapide, qui devrait enregistrer un TCAC de 14 % entre 2026 et 2033, appuyé par le déploiement croissant de la robotique dans les opérations de fabrication à grande vitesse et de précision

- Le segment des contrôleurs logiques programmables a dominé la catégorie des systèmes de contrôle avec une part de 34,8 % en 2025, sous l'impulsion de son déploiement étendu dans les industries discrètes et les procédés pour une automatisation fiable au niveau des machines et un contrôle en temps réel

- La fabrication automobile représentait 33,4% du marché en 2025, préférée par l'adoption massive de technologies d'automatisation dans les chaînes de montage, les systèmes de soudage et les processus d'inspection de qualité

- Le segment des systèmes d'exécution de fabrication est la catégorie de systèmes de contrôle qui connaît la croissance la plus rapide, avec un TCAC de 12,5 % entre 2026 et 2033, sous l'effet de la demande croissante de visibilité de la production de bout en bout et d'intelligence opérationnelle en temps réel.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 40,19 milliards de dollars

- Valeur marchande prévue (2033) : 83,67 milliards de dollars

- Prévisions CAGR (2026-2033): 9,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché de l'automatisation en usineSegmentation

|

Attributs |

Clé d'automatisation d'usinePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·ABB(Suisse) · Emerson Electric Co. (États-Unis) ·Mitsubishi Electric Corporation(Japon) · ÉLECTRIQUE GÉNÉRALE (U.S.) · Texas Instruments Incorporated (États-Unis) · Honeywell International Inc. (États-Unis) ·Rockwell Automation, Inc. (États-Unis) · OMRON Corporation (Japon) ·Schneider Electric(France) ·Siemens(Allemagne) · Yokogawa India Ltd. (Inde) · Impression SD3D (Inde) · Dwyer Instruments, Ltd. (États-Unis) · WIKA Instruments India Pvt. Ltd. (Inde) · FANUC INDIA Private Limited (Inde) · Hitachi, Ltd. (Japon) · VEGA Inde Mesure du niveau et de la pression Pvt. Ltd (Inde) |

|

Possibilités de marché |

· Expansion des robots collaboratifs (cobots) dans les installations de fabrication · Adoption croissante de plates-formes d'automatisation logicielles et basées sur le cloud · Développement des solutions d'automatisation dans les économies manufacturières émergentes |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché de l'automatisation en usine

Tendance: Intégration de l'intelligence artificielle et de l'IoT industriel dans la fabrication intelligente

Les fabricants intègrent de plus en plus l'intelligence artificielle (IA), l'Internet industriel des objets (IIoT), l'apprentissage automatique et l'analyse avancée dans les systèmes d'automatisation des usines afin d'améliorer la productivité, la visibilité opérationnelle et les capacités de décision. Les usines intelligentes utilisent des capteurs connectés, des plateformes de surveillance en temps réel et des solutions de maintenance prédictive pour réduire les temps d'arrêt et optimiser les processus de production. L'adoption de jumelles numériques, de systèmes de vision des machines et de technologies de production autonomes accélère encore l'automatisation industrielle dans les secteurs de l'automobile, de l'électronique et de la fabrication de procédés.

Des entreprises telles que Siemens développent des capacités d'automatisation industrielle basées sur l'IA grâce à son acquisition d'Altair Engineering en mars 2025, renforçant la simulation, l'IA industrielle et les technologies jumelles numériques qui soutiennent les environnements de fabrication intelligents de nouvelle génération.

Dynamique du marché de l'automatisation des usines

Principal moteur du marché: augmentation de la demande pour l'efficacité de la production

Le besoin croissant d'améliorer la productivité de fabrication, de réduire les coûts d'exploitation et de maintenir la qualité des produits est à l'origine de la demande de solutions d'automatisation des usines dans le monde entier. Les industries déploient de plus en plus de robotique, de contrôleurs logiques programmables, de capteurs avancés et de systèmes de contrôle automatisés pour améliorer le débit tout en minimisant les erreurs d'intervention humaine et de production. L'augmentation des pénuries de main-d'œuvre et les pressions croissantes exercées pour accroître l'efficacité de la production accélèrent encore les investissements dans les technologies de fabrication automatisées dans plusieurs secteurs industriels.

Les grandes entreprises comme Rockwell Automation, ABB et Schneider Electric continuent d'élargir leurs portefeuilles d'automatisation pour aider les fabricants à améliorer leur efficacité opérationnelle, à accroître leur flexibilité de production et à soutenir les initiatives de transformation numérique dans toutes les installations industrielles.

Principales contraintes et défis : coûts de mise en oeuvre élevés

Un défi majeur sur le marché de l'automatisation d'usine est l'investissement important nécessaire pour déployer une infrastructure d'automatisation avancée, y compris des robots industriels, des systèmes de contrôle, des capteurs, des plates-formes logicielles et des technologies de réseau industriel. Les petits et moyens fabricants sont souvent confrontés à des contraintes financières lorsqu'ils mettent à niveau leurs installations de production pour les rendre entièrement automatisées. La complexité de l'intégration, les besoins en formation de la main-d'oeuvre, les investissements dans la cybersécurité et les dépenses d'entretien continu augmentent encore le coût total de la mise en oeuvre.

L'expansion de l'installation de production annoncée par Fuji Electric en décembre 2024, qui comprend des équipements de fabrication de pointe et des systèmes d'automatisation pour augmenter la capacité de 50 %, souligne les investissements importants nécessaires pour moderniser l'infrastructure de production et atteindre des niveaux plus élevés d'automatisation des usines.

Principale opportunité du marché : croissance de l'automatisation basée sur le cloud

L'adoption croissante de plates-formes de fabrication en nuage et définies par logiciel crée des opportunités importantes pour le marché de l'automatisation d'usine. L'automatisation basée sur le cloud permet une surveillance centralisée, la gestion d'actifs à distance, l'analyse en temps réel et l'intégration transparente des données de production dans plusieurs installations. Ces solutions améliorent l'évolutivité, réduisent les coûts d'infrastructure et soutiennent le déploiement plus rapide de capacités de fabrication intelligentes, en particulier pour les entreprises poursuivant des stratégies de transformation numérique.

Des entreprises telles que Schneider Electric font progresser l'automatisation industrielle grâce au cloud grâce à des plateformes comme EcoStruxure, tandis que Siemens et Honeywell continuent d'étendre leurs solutions de fabrication connectées au cloud afin d'améliorer la visibilité opérationnelle, la maintenance prédictive et l'optimisation de la production axée sur les données dans les opérations de fabrication mondiales.

Étendue du marché de l'automatisation des usines

Le marché de l'automatisation en usine est segmenté en fonction des systèmes de contrôle, des composants et de l'utilisateur final.

- Par systèmes de contrôle

Sur la base des systèmes de contrôle, le marché de l'automatisation d'usine est segmenté en systèmes de contrôle distribué, système de contrôle de surveillance et d'acquisition de données, système d'exécution de fabrication, système instrumenté de sécurité, contrôleur logique programmable et interface de machine humaine. Le segment des contrôleurs logiques programmables a dominé le marché avec la plus grande part de 34,8 % en 2025, grâce à son déploiement étendu dans les industries discrètes et les procédés pour une automatisation fiable au niveau des machines et un contrôle en temps réel. Les PLC sont largement préférés en raison de leur robustesse, de leur flexibilité et de leur capacité à s'intégrer à divers équipements industriels. La modernisation croissante des lignes de production existantes dans l'automobile, l'électronique et les installations de fabrication renforce encore l'adoption. La demande croissante de contrôle de la production à grande vitesse et la réduction des temps d'arrêt opérationnels renforcent sa position de leader.

Le segment du Système d'exécution de la fabrication devrait enregistrer la croissance la plus rapide à un TCAC de 12,5 % de 2026 à 2033, en raison de la demande croissante de visibilité de la production de bout en bout et de renseignements opérationnels en temps réel. Les plates-formes MES permettent une coordination transparente entre les systèmes d'entreprise et les opérations d'atelier, améliorant ainsi la productivité et le contrôle de la qualité. L'élargissement de l'adoption des cadres de l'industrie 4.0 et des initiatives d'usine intelligente accélère la mise en œuvre dans les grandes unités manufacturières. L'intégration de capacités avancées d'analyse et de surveillance en nuage améliore l'efficacité de la prise de décisions. L'importance accrue accordée à la traçabilité et à la conformité dans les industries réglementées favorise l'expansion du segment.

- Par composante

Sur la base de la composante, le marché de l'automatisation d'usine est segmenté en capteurs, contrôleurs, commutateurs et relais, robots industriels, disques et autres. Le segment des capteurs a dominé le marché avec une part de 38 % en 2025, soutenue par son rôle essentiel dans la surveillance en temps réel, la précision des processus et la maintenance prédictive dans les systèmes de production automatisés. Les capteurs sont largement utilisés pour la détection de la température, de la pression, du mouvement et de la proximité dans les environnements de fabrication à haute précision. L'augmentation de la demande d'assurance de la qualité et d'optimisation des processus dans les industries de l'automobile et de l'électronique conduit à l'adoption. L'intégration continue des technologies de détection compatibles avec l'IoT renforce sa position sur le marché.

Le segment des robots industriels devrait enregistrer la croissance la plus rapide à un TCAC de 14 % entre 2026 et 2033, en raison du déploiement croissant de la robotique dans les opérations de fabrication à grande vitesse et de précision. L'utilisation accrue de robots collaboratifs et de systèmes robotiques utilisant l'IA améliore la flexibilité et la productivité dans toutes les lignes de production. Les pressions croissantes sur le coût de la main-d'oeuvre et la pénurie de main-d'oeuvre qualifiée accélèrent l'adoption de l'automatisation dans toutes les industries. Les progrès dans la vision de la machine et les systèmes de contrôle robotique améliorent encore l'efficacité opérationnelle. L'augmentation des investissements dans les installations de fabrication intelligente continue de renforcer l'expansion du segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché de l'automatisation des usines est segmenté en fabrication automobile, aliments et boissons, traitement du pétrole et du gaz, exploitation minière, etc. Le segment de la fabrication automobile a dominé le marché avec une part de 33,4 % en 2025, grâce à l'adoption massive de technologies d'automatisation dans les chaînes de montage, les systèmes de soudage et les processus d'inspection de qualité. Les constructeurs automobiles comptent de plus en plus sur la robotique et les systèmes à base de PLC pour améliorer la vitesse de production et maintenir des normes de précision. La demande croissante de véhicules électriques accélère encore les investissements d'automatisation dans les usines de fabrication. L'accent mis sur la personnalisation de masse et les pratiques de fabrication allégée renforce le leadership du segment. L'expansion continue des installations de production automobile à l'échelle mondiale renforce encore la domination.

Le secteur de la transformation du pétrole et du gaz devrait enregistrer la croissance la plus rapide à un TCAC de 13,5 % entre 2026 et 2033, grâce au déploiement croissant de systèmes d'automatisation pour l'efficacité opérationnelle en amont et en aval. Les solutions d'automatisation sont largement utilisées pour la surveillance en temps réel, la gestion de la sécurité et l'optimisation des processus dans des environnements de raffinerie complexes. L'accent mis de plus en plus sur la sécurité opérationnelle et la réduction des émissions accélère la transformation numérique dans le secteur. L'intégration des systèmes d'analyse prédictive et de surveillance à distance améliore la performance des actifs et réduit les temps d'arrêt. Les investissements croissants dans les projets de modernisation des raffineries intelligentes favorisent une forte croissance du segment.

Analyse régionale du marché de l'automatisation des usines

L'Amérique du Nord a dominé le marché de l'automatisation des usines et a représenté la plus grande part des revenus de 27,5 % en 2025, sous l'effet d'une forte numérisation industrielle, d'une forte adoption de la robotique avancée et d'un déploiement généralisé des systèmes de fabrication de l'IA dans les principales industries. La région bénéficie d'une base industrielle très développée, de l'adoption précoce des cadres d'Industrie 4.0 et d'investissements importants dans l'infrastructure des usines intelligentes. Les fabricants des secteurs de l'automobile, de l'aérospatiale, de l'électronique et du pétrole et du gaz mettent de plus en plus en oeuvre des solutions d'automatisation pour améliorer la productivité, réduire les temps d'arrêt et améliorer l'efficacité opérationnelle. De plus, la forte présence de fournisseurs de technologies d'automatisation de premier plan et d'écosystèmes de cloud et d'IoT industriels bien établis continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de l'automatisation d'usine

Le marché américain de l'automatisation d'usine connaît une forte croissance grâce à l'adoption rapide de la robotique industrielle, des systèmes de fabrication alimentés par l'IA et des initiatives de transformation numérique à grande échelle dans toutes les installations de production. Les entreprises investissent fortement dans des technologies de fabrication intelligentes pour améliorer l'efficacité, le contrôle de la qualité et les capacités de maintenance prédictive. L'écosystème industriel fort du pays, la base de production de semi-conducteurs et d'automobiles de pointe et l'environnement des coûts de main-d'oeuvre élevés accélèrent le déploiement de l'automatisation. De plus, l'accent croissant mis sur la réorientation des activités manufacturières et l'intégration de plateformes industrielles basées sur le cloud appuie davantage l'expansion du marché aux États-Unis.

Aperçu du marché canadien de l'automatisation des usines

Le marché canadien de l'automatisation des usines connaît une croissance soutenue par l'adoption croissante de la robotique industrielle, l'expansion des programmes de modernisation de la fabrication et l'augmentation des investissements dans les technologies de production intelligente. Des industries comme l'automobile, l'alimentation et les boissons et l'exploitation minière déploient de plus en plus de solutions d'automatisation pour améliorer la productivité et la sécurité opérationnelle. L'accent mis sur l'utilisation rationnelle des ressources et les pratiques de fabrication durables encourage l'adoption de systèmes d'automatisation à haut rendement énergétique. De plus, l'intégration croissante des solutions industrielles et des plates-formes de surveillance en nuage grâce à l'IoT contribue davantage à la croissance du marché au Canada.

Europe Usine Automation Market Insight

Le marché européen de l'automatisation des usines ne cesse de croître en raison de la forte adoption de l'automatisation industrielle, de l'importance croissante accordée à la fabrication économe en énergie et de la mise en œuvre généralisée d'initiatives d'usine intelligente. La région bénéficie d'une base de production hautement avancée et met fortement l'accent sur l'ingénierie de précision et les systèmes de production axés sur la durabilité. Les entreprises des secteurs de l'automobile, de la machinerie, de la chimie et de la transformation des aliments investissent de plus en plus dans la robotique, les PLC et les plateformes MES pour améliorer l'efficacité opérationnelle. La pression réglementaire croissante pour la réduction du carbone et les investissements continus dans les systèmes industriels de l'IA continuent de soutenir la croissance du marché régional.

Aperçu du marché de l'automatisation des usines au Royaume-Uni

Le marché de l'automatisation d'usine au Royaume-Uni est en croissance constante, en raison de l'adoption croissante de technologies de fabrication numérique, d'un fort déploiement de la robotique industrielle et d'une demande croissante de systèmes de production intelligents. Les fabricants se concentrent sur l'automatisation pour améliorer la productivité, réduire les coûts opérationnels et améliorer l'efficacité de la chaîne d'approvisionnement. La présence d'un secteur manufacturier avancé bien développé et les investissements croissants dans des solutions industrielles axées sur l'IA soutiennent davantage l'expansion du marché. En outre, l'intégration croissante des systèmes de contrôle industriel basés sur le cloud et l'analyse prédictive renforce l'adoption de l'automatisation au Royaume-Uni.

Allemagne Automatisation d'usine Aperçu du marché

Le marché allemand de l'automatisation d'usine se développe en raison d'un solide leadership en ingénierie industrielle, d'une forte adoption des technologies de l'industrie 4.0 et d'une utilisation généralisée de la robotique de pointe dans la fabrication. Les industries de l'automobile et de la machinerie du pays sont des contributeurs importants, fortement tributaires de l'automatisation pour la précision, l'efficacité et les capacités de production de masse. L'accent mis sur les usines numériques, les capteurs intelligents et les systèmes de production intégrés accélère le développement du marché. En outre, l'Allemagne met l'accent sur les pratiques de fabrication durables et économes en énergie, ce qui stimule les investissements en matière d'automatisation dans toutes les industries.

Asia-Pacific Factory Automation Market Insight

Le marché de l'automatisation des usines en Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 9,3 % de 2026 à 2033, entraîné par une industrialisation rapide, l'expansion des bases manufacturières et l'adoption croissante de technologies d'usine intelligentes dans les économies émergentes. Les investissements croissants dans la robotique, l'IoT industrielle et les systèmes d'automatisation pilotés par l'IA stimulent considérablement la demande dans les secteurs de l'électronique, de l'automobile et de la fabrication de biens de consommation. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud sont témoins d'un solide soutien gouvernemental aux initiatives de modernisation industrielle et de transformation numérique. De plus, les pressions croissantes exercées sur la fabrication axée sur l'exportation et l'optimisation des coûts accélèrent encore l'expansion du marché régional.

Japan Factory Automation Market Insight

Le marché japonais de l'automatisation d'usine connaît une forte croissance soutenue par l'adoption de la robotique avancée, les capacités de fabrication de haute précision et l'utilisation croissante de systèmes industriels compatibles avec l'IA. Les entreprises tirent parti de l'automatisation pour remédier aux pénuries de main-d'oeuvre et améliorer l'efficacité de la production dans les industries de l'électronique, de l'automobile et des semi-conducteurs. L'écosystème technologique fort du pays et le leadership dans l'innovation robotique renforcent encore la croissance du marché. En outre, l'intégration croissante des capteurs intelligents, de l'IoT industriel et des solutions de maintenance prédictive renforce la demande de systèmes d'automatisation avancés au Japon.

China Factory Automation Market Insight

Le marché de la Chine Factory Automation connaît une croissance rapide en raison de l'expansion industrielle à grande échelle, d'un solide soutien gouvernemental aux initiatives de fabrication intelligente et de l'adoption généralisée de systèmes de production de robotique et d'IA. Les entreprises investissent de plus en plus dans l'automatisation pour améliorer l'efficacité, réduire la dépendance à l'égard de la main-d'oeuvre et améliorer la compétitivité mondiale. La forte base manufacturière du pays dans les secteurs de l'électronique, de l'automobile et des machines est un moteur clé de la demande. En outre, l'expansion rapide des réseaux industriels IoT et des écosystèmes numériques d'usine accélère la croissance du marché en Chine.

Part du marché de l'automatisation en usine

L'industrie de l'automatisation en usine est principalement dirigée par des entreprises bien établies, notamment :

- ABB (Suisse)

- Emerson Electric Co. (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- ÉLECTRIQUE GÉNÉRALE (U.S.)

- Texas Instruments Incorporated (États-Unis)

- Honeywell International Inc. (États-Unis)

- Rockwell Automation, Inc. (États-Unis)

- OMRON Corporation (Japon)

- Schneider Electric (France)

- Siemens (Allemagne)

- Yokogawa India Ltd. (Inde)

- Impression SD3D (Inde)

- Dwyer Instruments, Ltd. (États-Unis)

- WIKA Instruments India Pvt. Ltd. (Inde)

- FANUC INDIA Private Limited (Inde)

- Hitachi, Ltd (Japon)

- VEGA Inde Mesure du niveau et de la pression Pvt. Ltd (Inde)

Derniers développements sur le marché de l'automatisation en usine

- En février 2026, Rockwell Automation a annoncé l'expansion de son portefeuille industriel d'IA et d'informatique de pointe grâce à une intégration accrue des plateformes de contrôle cloud-native dans ses systèmes d'automatisation Logix. Ce développement renforce le marché de l'automatisation d'usine en permettant la prise de décisions en temps réel à la pointe, en améliorant l'efficacité de la production et en réduisant la latence dans les opérations industrielles critiques pour la mission. L'expansion favorise l'adoption de systèmes de fabrication autonomes dans l'automobile, la transformation des aliments et les industries chimiques, tout en renforçant le leadership de Rockwell dans les solutions d'usine intelligentes

- En janvier 2026, Schneider Electric a lancé une plate-forme améliorée EcoStruxure Automation Expert avec des fonctionnalités d'interopérabilité élargies et une architecture de cybersécurité améliorée pour les environnements industriels. Ce progrès a une incidence sur le marché de l'automatisation d'usine en permettant l'automatisation définie par logiciel, en simplifiant l'intégration des systèmes sur des actifs industriels hétérogènes et en améliorant l'évolutivité des usines intelligentes. La solution prend en charge le déploiement plus rapide des systèmes de fabrication numériques et renforce l'adoption de normes d'automatisation ouvertes dans les industries de process et discrètes, en accélérant encore la transformation industrielle mondiale

- En mars 2025, Siemens AG a achevé l'acquisition d'Altair Engineering Inc. pour environ 10 milliards de dollars, renforçant ainsi son écosystème industriel de logiciels et d'automatisation d'usine grâce à des capacités accrues en simulation, en calcul haute performance et en AI industrielle. Cette acquisition renforce considérablement la position de Siemens dans le marché de l'automatisation d'usine en permettant des solutions numériques jumelées plus avancées, l'ingénierie prédictive et l'optimisation de la production induite par l'IA. L'intégration des technologies Altair's améliore les workflows de conception à fabrication et accélère le déploiement d'usines intelligentes dans les industries automobile, aérospatiale et lourde, intensifiant ainsi la concurrence dans les segments de logiciels d'automatisation haut de gamme

- En décembre 2024, Fuji Electric Co., Ltd. a élargi ses installations de production du standard et de l'UPS à son usine de Kobe, introduisant des équipements de production de systèmes de skid conçus pour rationaliser le câblage, les essais et les processus d'inspection. Cette évolution a une incidence positive sur le marché de l'automatisation d'usine en améliorant l'efficacité de la production, en réduisant le temps d'installation de 40 % et en augmentant la capacité de fabrication de 50 % pour répondre à la demande croissante des data centers et des projets d'infrastructure industrielle. La mise à niveau prend également en charge l'optimisation de la fabrication axée sur l'automatisation et s'attaque aux pénuries de main-d'œuvre, renforçant la position de Fuji Electric dans les systèmes d'énergie industrielle et d'automatisation

- En avril 2024, Omron Corporation a lancé le VT-X850, un système avancé d'inspection par rayons X de la Tomographie 3D (CT) conçu pour les lignes de fabrication de véhicules électriques SMT. Cette innovation renforce le marché de l'automatisation d'usine en améliorant la détection des défauts de haute précision dans les assemblages électroniques complexes grâce à l'imagerie intégrée AI et aux capacités d'inspection à grande vitesse. Le système améliore la qualité de la production, réduit les erreurs d'inspection et soutient la demande croissante d'automatisation dans la fabrication d'automobiles, la production de semi-conducteurs et les lignes de montage électroniques avancées

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'AUTOMATISATION DES USINES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DE L'AUTOMATISATION DES USINES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 NORMES DE MESURE

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE L'AUTOMATISATION DES USINES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 APERÇUS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

6 MARCHÉ MONDIAL DE L'AUTOMATISATION DES USINES, PAR COMPOSANTS

6.1 APERÇU

6.2 MATÉRIEL

6.2.1 VISION ARTIFICIELLE

6.2.1.1. CAMÉRAS

6.2.1.1.1. APPAREILS PHOTO NUMÉRIQUES

6.2.1.1.2. CAMÉRAS INTELLIGENTES

6.2.1.1.3. CAMÉRAS ANALOGIQUES

6.2.1.2. CAPTEURS D'ACCRÉDITATION

6.2.1.3. ÉCLAIRAGE LED

6.2.1.4. OPTIQUE

6.2.1.5. PROCESSEUR

6.2.1.5.1. FPGA

6.2.1.5.2. MICROCONTRÔLEUR ET MICROPROCESSEUR

6.2.1.5.3. DSP

6.2.1.5.4. VPU

6.2.1.6. AUTRES

6.2.2 ROBOTIQUE

6.2.2.1. ROBOTS TRADITIONNELS

6.2.2.1.1. ROBOTS CARTÉSIENS

6.2.2.1.2. ROBOTS PARALLÈLES

6.2.2.1.3. ROBOTS ARTICULÉS

6.2.2.1.4. BRAS ROBOTISÉS D'ASSEMBLAGE À CONFORMITÉ SÉLECTIVE (SCARA)

6.2.2.1.5. AUTRES

6.2.2.2. ROBOTS COLLABORATIFS

6.2.3 PC INDUSTRIEL

6.2.3.1. PANNEAU IPC

6.2.3.2. BOÎTE IPC

6.2.3.3. IPC MONTÉ EN RACK

6.2.3.4. BOÎTE INTÉGRÉE IPC

6.2.3.5. IPC sur rail DIN

6.2.4 CAPTEURS

6.2.5 INTERFACE HOMME-MACHINE (IHM)

6.2.5.1. PAR CONFIGURATION

6.2.5.1.1. IHM EMBARQUÉE

6.2.5.1.2. IHM AUTONOME

6.2.6 IMPRESSION 3D

6.2.6.1. PAR PROCESSUS

6.2.6.1.1. DÉPÔT D'ÉNERGIE DIRIGE

6.2.6.1.2. JET DE LIANT

6.2.6.1.3. PROJECTION DE MATÉRIAU

6.2.6.1.4. PHOTOPOLYMERISATION PAR CUVE

6.2.6.1.5. EXTRUSION DE MATÉRIAUX

6.2.6.1.6. FUSION SUR LIT DE POUDRE

6.2.6.1.7. LAMINAGE DES FEUILLES

6.2.7 INSTRUMENTS DE TERRAIN

6.2.7.1. ÉMETTEURS

6.2.7.1.1. TRANSMETTEURS DE TEMPÉRATURE

6.2.7.1.2. TRANSMETTEURS DE NIVEAU

6.2.7.1.3. TRANSMETTEURS DE PRESSION

6.2.7.2. DÉBITMÈTRES

6.2.8 VANNES DE RÉGULATION

6.2.8.1. VANNES ROTATIVES

6.2.8.2. VANNES LINÉAIRES

6.2.9 MOTEURS ET VARIATEURS À COURANT ALTERNATIF ET À COURANT CONTINU

6.2.10 INTERRUPTEURS ET RELAIS

6.3 LOGICIEL

6.3.1 LOGICIEL DE PROGRAMMATION

6.3.2 LOGICIEL D'ANALYSE

6.3.3 LOGICIEL DE CONCEPTION

6.3.4 LOGICIELS DE BUREAUTIQUE

6.3.5 AUTRES

6.4 SERVICES

6.4.1 INSTALLATION

6.4.2 INGÉNIERIE

6.4.3 FORMATION

6.4.4 SUPPORT ET MAINTENANCE

7e marché mondial de l'automatisation industrielle, par solution

7.1 APERÇU

7.2 AUTOMATES PROGRAMMABLES (PLC)

7.3 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

7.4 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

7.5 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

7.6 INTERFACE HOMME-MACHINE (IHM)

7.7 GESTION DES ACTIFS DE L'USINE (PAM)

7.8 GESTION DU CYCLE DE VIE DU PRODUIT (PLM)

7.9 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

7.1 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

7.11 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

7.12 AUTRES

8 MARCHÉ MONDIAL DE L'AUTOMATISATION DES USINES, PAR NIVEAU D'AUTOMATISATION

8.1 APERÇU

8.2 AUTOMATISATION MANUELLE / MINIMALE

8.3 MACHINES AUTOMATISÉES UNIQUES

8.4 LIGNES DE PRODUCTION AUTOMATISÉES

8.5 ENTIÈREMENT AUTOMATISÉ (DE BOUT EN BOUT)

9 MARCHÉ MONDIAL DE L'AUTOMATISATION DES USINES, PAR UTILISATEUR FINAL

9.1 APERÇU

9.2 INDUSTRIE DE TRANSFORMATION

9.2.1 INDUSTRIE DE TRANSFORMATION, PAR TYPE

9.2.1.1. ALIMENTS ET BOISSONS

9.2.1.1.1. PAR SOLUTION

9.2.1.1.1.1 AUTOMATES PROGRAMMABLES (PLC)

9.2.1.1.1.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.2.1.1.1.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.2.1.1.1.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.2.1.1.1.5 INTERFACE HOMME-MACHINE (IHM)

9.2.1.1.1.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.2.1.1.1.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.2.1.1.1.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.2.1.1.1.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.2.1.1.1.10 AUTRES

9.2.1.2. PÉTROLE ET GAZ

9.2.1.2.1. PAR TYPE

9.2.1.2.1.1 EN AMONT

9.2.1.2.1.2 EN AVAL

9.2.1.2.1.3 EN MILIEU DU COURS

9.2.1.2.2. PAR SOLUTION

9.2.1.2.2.1 AUTOMATES PROGRAMMABLES (PLC)

9.2.1.2.2.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.2.1.2.2.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.2.1.2.2.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.2.1.2.2.5 INTERFACE HOMME-MACHINE (IHM)

9.2.1.2.2.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.2.1.2.2.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.2.1.2.2.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.2.1.2.2.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.2.1.2.2.10 AUTRES

9.2.1.3. PUISSANCE

9.2.1.3.1. PAR SOLUTION

9.2.1.3.1.1 AUTOMATES PROGRAMMABLES (PLC)

9.2.1.3.1.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.2.1.3.1.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.2.1.3.1.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.2.1.3.1.5 8.2.1.3.1.5. INTERFACE HOMME-MACHINE (IHM)

9.2.1.3.1.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.2.1.3.1.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.2.1.3.1.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.2.1.3.1.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.2.1.3.1.10 AUTRES

9.2.1.4. PRODUIT CHIMIQUE

9.2.1.4.1. PAR SOLUTION

9.2.1.4.1.1 AUTOMATES PROGRAMMABLES (PLC)

9.2.1.4.1.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.2.1.4.1.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.2.1.4.1.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.2.1.4.1.5 INTERFACE HOMME-MACHINE (IHM)

9.2.1.4.1.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.2.1.4.1.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.2.1.4.1.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.2.1.4.1.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.2.1.4.1.10 AUTRES

9.2.1.5. PRODUITS PHARMACEUTIQUES

9.2.1.5.1. PAR SOLUTION

9.2.1.5.1.1 AUTOMATES PROGRAMMABLES (PLC)

9.2.1.5.1.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.2.1.5.1.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.2.1.5.1.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.2.1.5.1.5 INTERFACE HOMME-MACHINE (IHM)

9.2.1.5.1.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.2.1.5.1.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.2.1.5.1.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.2.1.5.1.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.2.1.5.1.10 AUTRES

9.2.1.6. MÉTAUX ET MINES

9.2.1.6.1. PAR SOLUTION

9.2.1.6.1.1 AUTOMATES PROGRAMMABLES (PLC)

9.2.1.6.1.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.2.1.6.1.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.2.1.6.1.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.2.1.6.1.5 INTERFACE HOMME-MACHINE (IHM)

9.2.1.6.1.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.2.1.6.1.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.2.1.6.1.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.2.1.6.1.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.2.1.6.1.10 AUTRES

9.2.1.7. PÂTES ET PAPIERS

9.2.1.7.1. PAR SOLUTION

9.2.1.7.1.1 AUTOMATES PROGRAMMABLES (PLC)

9.2.1.7.1.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.2.1.7.1.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.2.1.7.1.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.2.1.7.1.5 INTERFACE HOMME-MACHINE (IHM)

9.2.1.7.1.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.2.1.7.1.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.2.1.7.1.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.2.1.7.1.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.2.1.7.1.10 AUTRES

9.2.1.8. AUTRES

9.3 INDUSTRIE DISCRÈTE

9.3.1 PAR TYPE

9.3.1.1. AUTOMOBILE

9.3.1.1.1. PAR SOLUTION

9.3.1.1.1.1 AUTOMATES PROGRAMMABLES (PLC)

9.3.1.1.1.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.3.1.1.1.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.3.1.1.1.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.3.1.1.1.5 INTERFACE HOMME-MACHINE (IHM)

9.3.1.1.1.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.3.1.1.1.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.3.1.1.1.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.3.1.1.1.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.3.1.1.1.10 AUTRES

9.3.1.2. AÉROSPATIALE ET DÉFENSE

9.3.1.2.1. PAR SOLUTION

9.3.1.2.1.1 AUTOMATES PROGRAMMABLES (PLC)

9.3.1.2.1.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.3.1.2.1.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.3.1.2.1.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.3.1.2.1.5 INTERFACE HOMME-MACHINE (IHM)

9.3.1.2.1.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.3.1.2.1.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.3.1.2.1.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.3.1.2.1.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.3.1.2.1.10 AUTRES

9.3.1.3. SEMI-CONDUCTEURS ET ÉLECTRONIQUE

9.3.1.3.1. PAR SOLUTION

9.3.1.3.1.1 AUTOMATES PROGRAMMABLES (PLC)

9.3.1.3.1.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.3.1.3.1.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.3.1.3.1.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.3.1.3.1.5 INTERFACE HOMME-MACHINE (IHM)

9.3.1.3.1.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.3.1.3.1.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.3.1.3.1.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.3.1.3.1.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.3.1.3.1.10 AUTRES

9.3.1.4. DISPOSITIFS MÉDICAUX

9.3.1.4.1. PAR SOLUTION

9.3.1.4.1.1 AUTOMATES PROGRAMMABLES (PLC)

9.3.1.4.1.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.3.1.4.1.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.3.1.4.1.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.3.1.4.1.5 INTERFACE HOMME-MACHINE (IHM)

9.3.1.4.1.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.3.1.4.1.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.3.1.4.1.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.3.1.4.1.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.3.1.4.1.10 AUTRES

9.3.1.5. FABRICATION DE MACHINES

9.3.1.5.1. PAR SOLUTION

9.3.1.5.1.1 AUTOMATES PROGRAMMABLES (PLC)

9.3.1.5.1.2 SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.3.1.5.1.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.3.1.5.1.4 SYSTÈMES DE CONTRÔLE DISTRIBUÉS (DCS)

9.3.1.5.1.5 INTERFACE HOMME-MACHINE (IHM)

9.3.1.5.1.6 GESTION DES ACTIFS DE L'USINE (PAM)

9.3.1.5.1.7 PLANIFICATION DES RESSOURCES DE L'ENTREPRISE (ERP)

9.3.1.5.1.8 UNITÉS DE CONTRÔLE ÉLECTRONIQUES (ECU)

9.3.1.5.1.9 SYSTÈME INSTRUMENTÉ DE SÉCURITÉ

9.3.1.5.1.10 AUTRES

9.3.1.6. AUTRES

9.4 MILITAIRE

9.4.1 PAR SOLUTION

9.4.1.1. AUTOMATES PROGRAMMABLES (PLC)

9.4.1.2. SYSTÈMES D'EXÉCUTION DE LA FABRICATION (MES)

9.4.1.3. CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

9.4.1.4. INTERFACE HOMME-MACHINE (IHM)

9.4.1.5. PROGRAMME DE GESTION DES RESSOURCES DE L'ENTREPRISE (PGI)

9.4.1.6. AUTRES

10 MARCHÉS MONDIAUX DE L'AUTOMATISATION DES USINES, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DE L'AUTOMATISATION DES USINES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

10.1 AMÉRIQUE DU NORD

10.1.1 États-Unis

10.1.2 CANADA

10.1.3 MEXIQUE

10.2 EUROPE

10.2.1 ALLEMAGNE

10.2.2 FRANCE

10.2.3 Royaume-Uni

10.2.4 ITALIE

10.2.5 ESPAGNE

10.2.6 RUSSIE

10.2.7 TURQUIE

10.2.8 BELGIQUE

10.2.9 PAYS-BAS

10.2.10 NORVÈGE

10.2.11 FINLAND

10.2.12 SUISSE

10.2.13 DANEMARK

10.2.14 SUÈDE

10.2.15 POLOGNE

10.2.16 RESTE DE L'EUROPE

10.3 ASIE-PACIFIQUE

10.3.1 JAPON

10.3.2 CHINE

10.3.3 CORÉE DU SUD

10.3.4 INDE

10.3.5 AUSTRALIE

10.3.6 NOUVELLE-ZÉLANDE

10.3.7 SINGAPOUR

10.3.8 THAÏLANDE

10.3.9 MALAISIE

10.3.10 INDONÉSIE

10.3.11 PHILIPPINES

10.3.12 TAÏWAN

10.3.13 VIETNAM

10.3.14 RESTE DE L'ASIE-PACIFIQUE

10.4 AMÉRIQUE DU SUD

10.4.1 BRÉSIL

10.4.2 ARGENTINE

10.4.3 RESTE DE L'AMÉRIQUE DU SUD

10.5 MOYEN-ORIENT ET AFRIQUE

10.5.1 AFRIQUE DU SUD

10.5.2 ÉGYPTE

10.5.3 ARABIE SAOUDITE

10.5.4 Émirats arabes unis

10.5.5 OMAN

10.5.6 BAHREÏN

10.5.7 ISRAËL

10.5.8 KOWEÏT

10.5.9 QATAR

10.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

10.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

11 MARCHÉ MONDIAL DE L'AUTOMATISATION DES USINES, PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

11.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

11.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

11.5 FUSIONS ET ACQUISITIONS

11.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

11.7 EXTENSIONS

11.8 MODIFICATIONS RÉGLEMENTAIRES

11.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

12 MARCHÉS MONDIAUX DE L'AUTOMATISATION DES USINES, ANALYSE SWOT ET DBMR

13e MARCHÉ MONDIAL DE L'AUTOMATISATION DES USINES, PROFIL DE L'ENTREPRISE

13.1 SCHNEIDER ELECTRIC

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 PRÉSENCE GÉOGRAPHIQUE

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 ÉVOLUTION RÉCENTE

13.2 ROCKWELL AUTOMATION, INC.

13.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 PRÉSENCE GÉOGRAPHIQUE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTION RÉCENTE

13.3 CAPULA LTD

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 PRÉSENCE GÉOGRAPHIQUE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 ÉVOLUTION RÉCENTE

13.4 ABB

13.4.1 INSTANTANÉ DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 PRÉSENCE GÉOGRAPHIQUE

13.4.4 PORTEFEUILLE DE PRODUITS

13.4.5 ÉVOLUTION RÉCENTE

13,5 SIEMENS

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 PRÉSENCE GÉOGRAPHIQUE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTION RÉCENTE

13.6 OMRON CORPORATION

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 ANALYSE DES REVENUS

13.6.3 PRÉSENCE GÉOGRAPHIQUE

13.6.4 PORTEFEUILLE DE PRODUITS

13.6.5 ÉVOLUTION RÉCENTE

13.7 HONEYWELL INTERNATIONAL INC.

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 ANALYSE DES REVENUS

13.7.3 PRÉSENCE GÉOGRAPHIQUE

13.7.4 PORTEFEUILLE DE PRODUITS

13.7.5 ÉVOLUTION RÉCENTE

13.8 MITSUBISHI ELECTRIC CORPORATION

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PRÉSENCE GÉOGRAPHIQUE

13.8.4 PORTEFEUILLE DE PRODUITS

13.8.5 ÉVOLUTION RÉCENTE

CONNECTIVITÉ 13,9 TE

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 ANALYSE DES REVENUS

13.9.3 PRÉSENCE GÉOGRAPHIQUE

13.9.4 PORTEFEUILLE DE PRODUITS

13.9.5 ÉVOLUTION RÉCENTE

13.1 ENDRESS+HAUSER

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 ANALYSE DES REVENUS

13.10.3 PRÉSENCE GÉOGRAPHIQUE

13.10.4 PORTEFEUILLE DE PRODUITS

13.10.5 ÉVOLUTION RÉCENTE

13.11 GENERAL ELECTRIC

13.11.1 INSTANTANÉ DE L'ENTREPRISE

13.11.2 ANALYSE DES REVENUS

13.11.3 PRÉSENCE GÉOGRAPHIQUE

13.11.4 PORTEFEUILLE DE PRODUITS

13.11.5 ÉVOLUTION RÉCENTE

13.12 YOKOGAWA ELECTRIC CORPORATION

13.12.1 INSTANTANÉ DE L'ENTREPRISE

13.12.2 ANALYSE DES REVENUS

13.12.3 PRÉSENCE GÉOGRAPHIQUE

13.12.4 PORTEFEUILLE DE PRODUITS

13.12.5 ÉVOLUTION RÉCENTE

13.13 AZBIL CORPORATION

13.13.1 INSTANTANÉ DE L'ENTREPRISE

13.13.2 ANALYSE DES REVENUS

13.13.3 PRÉSENCE GÉOGRAPHIQUE

13.13.4 PORTEFEUILLE DE PRODUITS

13.13.5 ÉVOLUTION RÉCENTE

13.14 WIKA

13.14.1 INSTANTANÉ DE L'ENTREPRISE

13.14.2 ANALYSE DES REVENUS

13.14.3 PRÉSENCE GÉOGRAPHIQUE

13.14.4 PORTEFEUILLE DE PRODUITS

13.14.5 ÉVOLUTION RÉCENTE

13.15 HITACHI, LTD.

13.15.1 INSTANTANÉ DE L'ENTREPRISE

13.15.2 ANALYSE DES REVENUS

13.15.3 PRÉSENCE GÉOGRAPHIQUE

13.15.4 PORTEFEUILLE DE PRODUITS

13.15.5 ÉVOLUTION RÉCENTE

13.16 BOSCH REXROTH AG

13.16.1 INSTANTANÉ DE L'ENTREPRISE

13.16.2 ANALYSE DES REVENUS

13.16.3 PRÉSENCE GÉOGRAPHIQUE

13.16.4 PORTEFEUILLE DE PRODUITS

13.16.5 ÉVOLUTION RÉCENTE

13.17 FUJI ELECTRIC

13.17.1 INSTANTANÉ DE L'ENTREPRISE

13.17.2 ANALYSE DES REVENUS

13.17.3 PRÉSENCE GÉOGRAPHIQUE

13.17.4 PORTEFEUILLE DE PRODUITS

13.17.5 ÉVOLUTION RÉCENTE

13.18 VALMET

13.18.1 INSTANTANÉ DE L'ENTREPRISE

13.18.2 ANALYSE DES REVENUS

13.18.3 PRÉSENCE GÉOGRAPHIQUE

13.18.4 PORTEFEUILLE DE PRODUITS

13.18.5 ÉVOLUTION RÉCENTE

13.19 EMERSON ELECTRIC CO.

13.19.1 INSTANTANÉ DE L'ENTREPRISE

13.19.2 ANALYSE DES REVENUS

13.19.3 PRÉSENCE GÉOGRAPHIQUE

13.19.4 PORTEFEUILLE DE PRODUITS

13.19.5 ÉVOLUTION RÉCENTE

13.2 KROHNE

13.20.1 INSTANTANÉ DE L'ENTREPRISE

13.20.2 ANALYSE DES REVENUS

13.20.3 PRÉSENCE GÉOGRAPHIQUE

13.20.4 PORTEFEUILLE DE PRODUITS

13.20.5 ÉVOLUTION RÉCENTE

13.21 DANFOSS

13.21.1 INSTANTANÉ DE L'ENTREPRISE

13.21.2 ANALYSE DES REVENUS

13.21.3 PRÉSENCE GÉOGRAPHIQUE

13.21.4 PORTEFEUILLE DE PRODUITS

13.21.5 ÉVOLUTION RÉCENTE

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

14 CONCLUSION

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

17 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.