Global Familial Adenomatous Polyposis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.09 Billion

USD

6.42 Billion

2024

2032

USD

2.09 Billion

USD

6.42 Billion

2024

2032

| 2025 –2032 | |

| USD 2.09 Billion | |

| USD 6.42 Billion | |

| % | |

|

Segmentation du marché mondial du traitement de la polypose adénomateuse familiale, par type de produit (icosapent, chlorhydrate d'éflornithine, aspirine, CEQ-508 et autres), symptômes (selles sanglantes, diarrhée inexpliquée, crampes abdominales, ballonnements, perte de poids, léthargie et vomissements), sous-type de maladie (pâte adénomateuse familiale atténuée, polypose adénomateuse familiale, syndrome de Gardner et syndrome de Turcot), utilisateurs finaux (cliniques, hôpitaux, centres de diagnostic, soins à domicile et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la polypose adénomateuse familiale

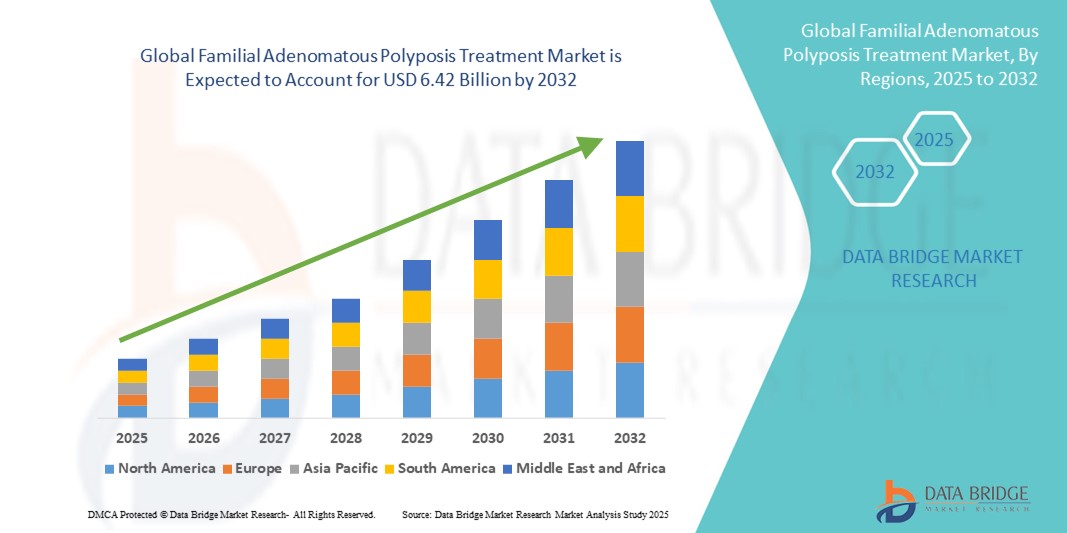

- La taille du marché mondial du traitement de la polypose adénomateuse familiale était évaluée à 2,09 milliards USD en 2024 et devrait atteindre 6,42 milliards USD d'ici 2032 , à un TCAC de 15,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation croissante aux troubles génétiques et aux progrès des thérapies ciblées, conduisant à une gestion plus efficace de la polypose adénomateuse familiale (PAF) dans différentes populations de patients.

- En outre, la demande croissante de détection précoce, de stratégies de traitement personnalisées et d'amélioration des résultats pour les patients favorise l'adoption de solutions de traitement de la polypose adénomateuse familiale, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement de la polypose adénomateuse familiale

- Les options de traitement de la polypose adénomateuse familiale (PAF), englobant les interventions chirurgicales, les thérapies ciblées et les soins de soutien, sont des éléments de plus en plus essentiels des soins de santé gastro-intestinaux modernes en raison de leur efficacité dans la prévention du cancer colorectal, l'amélioration de la qualité de vie des patients et la mise en place de stratégies de traitement personnalisées.

- La demande croissante d’options de traitement efficaces pour la polypose adénomateuse familiale (PAF) est principalement alimentée par une sensibilisation croissante au diagnostic précoce, à la prévalence croissante de la maladie et aux investissements croissants dans la recherche et le développement de nouvelles thérapies.

- L'Amérique du Nord a dominé le marché du traitement de la polypose adénomateuse familiale, avec une part de chiffre d'affaires de 43,0 % en 2024, grâce à des infrastructures de santé de pointe, à une forte adoption des programmes de dépistage génétique et à la présence de laboratoires pharmaceutiques clés investissant dans des thérapies innovantes. Les États-Unis restent un contributeur majeur, grâce à des campagnes de sensibilisation et des stratégies d'intervention précoces qui stimulent la croissance du marché.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de la polypose adénomateuse familiale au cours de la période de prévision, avec un TCAC de 8,6 % de 2025 à 2032, en raison de l'urbanisation croissante, de la hausse des revenus disponibles et de l'expansion des établissements de santé offrant des services gastro-intestinaux et génétiques spécialisés.

- Le segment de la polypose adénomateuse familiale a dominé le marché du traitement de la polypose adénomateuse familiale avec une part de marché de 45,2 % en 2024, en raison de sa prévalence plus élevée par rapport aux autres sous-types et de son besoin critique d'intervention précoce pour prévenir le cancer colorectal.

Portée du rapport et segmentation du marché du traitement de la polypose adénomateuse familiale

|

Attributs |

Informations clés sur le marché du traitement de la polypose adénomateuse familiale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la polypose adénomateuse familiale

Amélioration des résultats pour les patients et soins personnalisés

- Une tendance significative et croissante sur le marché mondial du traitement de la polypose adénomateuse familiale est l'adoption croissante d'approches thérapeutiques personnalisées et ciblées. Cette tendance améliore les résultats pour les patients et la prise en charge à long terme de la maladie.

- Par exemple, les interventions chirurgicales avancées combinées à des mesures prophylactiques aident les patients à réduire efficacement le risque de cancer colorectal, tandis que les thérapies pharmacologiques ciblées offrent des alternatives pour retarder ou compléter la chirurgie.

- L'intégration des tests génétiques et des programmes de dépistage précoce permet aux cliniciens d'identifier rapidement les patients à haut risque, permettant ainsi des interventions rapides et des stratégies de traitement personnalisées en fonction des profils individuels des patients.

- L'expansion des centres de traitement spécialisés et des cliniques de gastroentérologie facilite les soins centralisés et de haute qualité, garantissant aux patients l'accès à des services complets de gestion de la FAP sous un même toit.

- Cette tendance vers des stratégies de traitement plus efficaces, fondées sur des preuves et centrées sur le patient remodèle fondamentalement les pratiques cliniques et améliore la qualité globale des soins dans le paysage thérapeutique de la FAP.

- La demande d'options de traitement avancées combinant soins chirurgicaux, pharmacologiques et de soutien augmente rapidement sur les marchés développés et émergents, car les prestataires de soins de santé se concentrent de plus en plus sur l'optimisation des résultats et de la qualité de vie des patients.

Dynamique du marché du traitement de la polypose adénomateuse familiale

Conducteur

Besoin croissant en raison de la prévalence et de la sensibilisation croissantes à la FAP

- La prévalence croissante de la polypose adénomateuse familiale, conjuguée à une sensibilisation accrue des patients, des aidants et des professionnels de santé, est un facteur majeur de la demande croissante de solutions thérapeutiques efficaces. Un dépistage et une intervention précoces sont essentiels pour prévenir la progression vers le cancer colorectal, d'où un besoin crucial d'interventions thérapeutiques et diagnostiques rapides.

- Par exemple, en avril 2023, Takeda Pharmaceutical Company Limited a étendu son programme d'essais cliniques pour le CEQ-508, ciblant les patients atteints de PAF génétiquement confirmée. Ces initiatives stratégiques, menées par des entreprises leaders, devraient considérablement stimuler la croissance du marché du traitement de la PAF au cours de la période de prévision.

- Alors que les patients et les soignants sont de plus en plus informés sur les symptômes tels que les selles sanglantes, la diarrhée inexpliquée, les crampes abdominales, les ballonnements et la perte de poids, l'adoption de thérapies pharmacologiques telles que l'icosapent, le chlorhydrate d'éflornithine et l'aspirine, ainsi que des thérapies émergentes telles que le CEQ-508, prend de l'ampleur.

- Par ailleurs, l'importance croissante accordée au dépistage systématique, à la surveillance continue en centres de diagnostic et aux soins à domicile améliore l'observance thérapeutique et les résultats des patients. Les professionnels de santé privilégient les plans de traitement personnalisés, intégrant la pharmacothérapie à la gestion diététique et aux soins symptomatiques pour gérer efficacement la progression de la maladie.

- La disponibilité des formulations de marque et génériques, combinée à l'expansion de la distribution via les pharmacies hospitalières, les points de vente au détail et les plateformes en ligne, améliore l'accessibilité et l'abordabilité pour les patients des marchés développés et émergents.

Retenue/Défi

Coûts de traitement élevés et sensibilisation limitée dans les marchés émergents

- Le coût relativement élevé des thérapies innovantes, notamment le CEQ-508, le chlorhydrate d'éflornithine et d'autres traitements spécialisés contre la PAF, constitue un obstacle majeur à la croissance du marché, notamment dans les régions sensibles aux prix. De nombreux patients des économies émergentes sont confrontés à des contraintes financières, ce qui limite l'accès à ces thérapies malgré leur efficacité prouvée pour prévenir la progression de la maladie.

- Une couverture d’assurance inadéquate et des options de remboursement limitées dans certaines régions aggravent encore le problème de l’accessibilité financière, rendant difficile pour les patients de commencer ou de maintenir des régimes de traitement à long terme.

- De plus, la méconnaissance des patients, des soignants et de certains professionnels de santé quant aux premiers symptômes de la polypose adénomateuse familiale (POF) – tels que selles sanglantes, diarrhée inexpliquée, crampes abdominales, ballonnements et perte de poids – retarde le diagnostic et la mise en route du traitement. Ce manque de connaissance entraîne une progression de la maladie vers des affections plus graves, comme le cancer colorectal, avant même que les interventions ne soient mises en place.

- Relever ces défis nécessite une approche multidimensionnelle, incluant des campagnes d'information des patients, des formations professionnelles pour les professionnels de santé et des actions de sensibilisation menées par les gouvernements ou les associations de défense des patients. Ces mesures visent à améliorer les taux de diagnostic précoce, à garantir une mise en route rapide du traitement et à renforcer l'observance thérapeutique.

- Par ailleurs, des efforts continus de recherche et développement axés sur des options thérapeutiques rentables, sûres et plus accessibles sont essentiels pour surmonter ces obstacles commerciaux. Le développement des services de soins à domicile, de la télémédecine et des programmes de proximité dans les zones reculées ou mal desservies peut également atténuer les difficultés d'accessibilité et de coût, favorisant ainsi une adoption plus large sur le marché au cours de la période de prévision.

Portée du marché du traitement de la polypose adénomateuse familiale

Le marché est segmenté en fonction du type de produit, des symptômes, du sous-type de maladie, des utilisateurs finaux et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché du traitement de la polypose adénomateuse familiale est segmenté en Icosapent, Chlorhydrate d'éflornithine, Aspirine, CEQ-508 et autres. Le segment Icosapent a dominé le marché avec une part de chiffre d'affaires de 44,0 % en 2024, grâce à son efficacité clinique bien documentée dans la prévention de la croissance des polypes et la réduction du risque de cancer colorectal chez les patients à haut risque. Son profil de sécurité favorable et ses recommandations posologiques bien établies encouragent la préférence des médecins et l'adhésion des patients. De plus, la sensibilisation croissante des patients aux soins préventifs contribue à une forte pénétration du marché. Ce segment bénéficie également de nombreuses publications de recherche validant ses bénéfices à long terme. De plus, son inclusion croissante dans les protocoles de traitement et sa prise en charge par les régimes d'assurance maladie favorisent son adoption généralisée. L'intégration d'Icosapent dans des approches thérapeutiques multidisciplinaires assure sa position de leader sur le marché.

Le segment CEQ-508 devrait connaître le TCAC le plus rapide, soit 10,2 %, entre 2025 et 2032, grâce aux essais cliniques en cours démontrant une efficacité prometteuse et à la sensibilisation croissante des médecins à son potentiel thérapeutique ciblé. Son adoption est stimulée par de nouvelles données probantes soulignant des bénéfices spécifiques aux symptômes et une réduction des effets indésirables. Les autorisations réglementaires dans des régions clés accélèrent encore la pénétration du marché. La croissance est également soutenue par l'intérêt croissant des patients pour les thérapies innovantes offrant des options de traitement personnalisées. Le développement des collaborations de recherche et l'adoption précoce dans les centres spécialisés renforcent la visibilité et l'acceptation. Les solides développements du pipeline du CEQ-508 et ses résultats cliniques positifs sont au cœur de sa trajectoire de croissance rapide.

- Par symptômes

Sur la base des symptômes, le marché du traitement de la polypose adénomateuse familiale est segmenté en : selles sanglantes, diarrhées inexpliquées, crampes abdominales, ballonnements, perte de poids, léthargie et vomissements. Le segment des selles sanglantes a dominé le marché avec une part de chiffre d’affaires de 41,5 % en 2024, car il s’agit du symptôme précoce le plus fréquent et le plus alarmant, incitant à un diagnostic et une intervention rapides. Les professionnels de santé priorisent les traitements pour les patients présentant ce symptôme en raison du risque accru de progression des polypes associé. L’intensification des initiatives de dépistage ciblant les patients symptomatiques renforce la domination de ce segment. Les campagnes de sensibilisation menées par les associations de défense des patients favorisent une détection précoce. Ce segment bénéficie également de recommandations cliniques solides mettant l’accent sur la surveillance et l’intervention thérapeutique. L’amélioration des outils de diagnostic facilite une identification rapide, favorisant ainsi une adoption massive des thérapies chez ce groupe de patients.

Le segment des crampes abdominales devrait connaître le TCAC le plus rapide, soit 9,8 % entre 2025 et 2032, grâce à une meilleure déclaration des patients et à une meilleure compréhension par les cliniciens des besoins thérapeutiques spécifiques aux symptômes. Le développement des programmes de formation et la sensibilisation accrue des médecins contribuent à une adoption rapide. Le recours croissant aux techniques d'imagerie et de surveillance pour l'identification précoce des symptômes soutient également la croissance. Les patients recherchent de plus en plus des traitements ciblés pour soulager l'inconfort, ce qui crée une demande accrue sur le marché. Les systèmes de santé intègrent la gestion des symptômes dans les plans de soins complets. L'augmentation des déclarations d'incidence et les améliorations diagnostiques renforcent encore l'adoption de ce sous-segment.

- Par sous-type de maladie

En fonction du sous-type de maladie, le marché du traitement de la polypose adénomateuse familiale est segmenté en PAF atténuée, polypose adénomateuse familiale, syndrome de Gardner et syndrome de Turcot. Le segment de la polypose adénomateuse familiale dominait avec une part de marché de 45,2 % en 2024, en raison de sa prévalence plus élevée que les autres sous-types et de son besoin crucial d'intervention précoce pour prévenir le cancer colorectal. Le dépistage génétique systématique et une forte sensibilisation clinique favorisent un diagnostic précoce, confortant ainsi la domination du marché. L'intégration aux protocoles thérapeutiques établis garantit une large adoption du traitement. Les recherches continues sur la prise en charge de la maladie renforcent la confiance clinique. Les programmes de sensibilisation et de sensibilisation des patients mettent l'accent sur les avantages d'une intervention précoce. La disponibilité d'options thérapeutiques conventionnelles et innovantes dans ce segment renforce son leadership sur le marché.

Le segment du syndrome de Gardner devrait connaître le TCAC le plus rapide, soit 10,0 % entre 2025 et 2032, grâce aux progrès des tests génétiques permettant une détection précoce et à l'importance croissante accordée à la prise en charge multidisciplinaire. La sensibilisation des cliniciens aux manifestations extracoliques favorise l'adoption de thérapies ciblées. Une meilleure éducation des patients et une surveillance proactive contribuent à une adoption plus rapide. Les initiatives de recherche approfondissent la compréhension de la complexité de la maladie et soutiennent le développement thérapeutique. Ce segment bénéficie de l'évolution des filières thérapeutiques axées sur la médecine de précision. Les interventions précoces et les centres de soins spécialisés accélèrent la croissance de cette population de patients de niche.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement de la polypose adénomateuse familiale est segmenté en cliniques, hôpitaux, centres de diagnostic, soins à domicile et autres. Le segment hospitalier a dominé avec une part de chiffre d'affaires de 47,1 % en 2024, grâce à des installations centralisées, à la disponibilité de spécialistes en gastroentérologie et à la capacité d'assurer une surveillance intégrée pour les patients à haut risque. Les hôpitaux facilitent également la coordination des traitements et du suivi, améliorant ainsi les résultats des patients. Les politiques d'achat institutionnelles et les parcours de soins structurés renforcent la position de ce segment. La forte fréquentation des patients garantit une demande thérapeutique constante. L'inclusion dans les formulaires hospitaliers favorise un large accès. La capacité des hôpitaux à dispenser des soins spécialisés et fondés sur des données probantes maintient leur leadership sur le marché.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 9,5 % entre 2025 et 2032, grâce à la préférence croissante pour des soins centrés sur le patient, à la commodité de la gestion des maladies chroniques et à la popularité croissante des technologies de surveillance à domicile. La gestion thérapeutique à distance est de plus en plus adoptée pour les soins postopératoires et la maintenance à long terme. L'élargissement de la couverture d'assurance et les infrastructures de soutien améliorent l'accès. La préférence des patients pour une réduction des visites à l'hôpital accélère la croissance. L'intégration aux services de télésanté garantit la continuité des soins. Ce segment bénéficie du développement des partenariats entre les prestataires de soins à domicile et les centres spécialisés.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement de la polypose adénomateuse familiale est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait avec une part de marché de 46,0 % en 2024, grâce à l'accès direct aux traitements sur ordonnance, à la supervision clinique et à l'accompagnement professionnel pour la prise en charge des patients. Les hôpitaux garantissent un dosage, une surveillance et une observance appropriés, favorisant ainsi des taux d'adoption élevés. L'intégration aux parcours de soins renforce la domination du marché. Les contrats institutionnels et les politiques d'approvisionnement en gros assurent un approvisionnement durable. La présence de pharmaciens spécialisés renforce la crédibilité. La capacité des hôpitaux à fournir des traitements sûrs et efficaces leur permet de conserver leur leadership dans le secteur de la distribution.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 11,0 % entre 2025 et 2032, grâce à la pénétration croissante du e-commerce, à la commodité de la livraison à domicile et à l'adoption croissante en zones urbaines et isolées. Cette croissance est alimentée par la préférence des patients pour le respect de leur vie privée et un accès plus rapide aux traitements. Les campagnes de sensibilisation et le marketing numérique renforcent la visibilité du segment. Les partenariats avec des plateformes logistiques et de télémédecine améliorent l'efficacité des livraisons. La clarté réglementaire et la flexibilité des paiements favorisent une adoption accrue. L'expansion de l'infrastructure des pharmacies en ligne accélère l'accessibilité et l'observance thérapeutique des patients.

Analyse régionale du marché du traitement de la polypose adénomateuse familiale

- L'Amérique du Nord a dominé le marché du traitement de la polypose adénomateuse familiale avec la plus grande part de revenus de 43,0 % en 2024, grâce à une infrastructure de soins de santé avancée, une forte adoption des programmes de dépistage génétique et la présence de sociétés pharmaceutiques clés investissant dans des thérapies innovantes.

- L'intensification des campagnes de sensibilisation et l'adoption de stratégies d'intervention précoce ont considérablement stimulé la croissance du marché. Les États-Unis demeurent le principal contributeur de la région, grâce à une recherche clinique solide, à l'accessibilité de nouveaux traitements et à des programmes complets de prise en charge des patients. La présence généralisée de cliniques et d'hôpitaux spécialisés proposant des services de gastroentérologie et de génétique renforce encore la domination de la région.

- L'accent croissant mis sur les soins préventifs et le suivi régulier des populations à haut risque favorise l'adoption de thérapies ciblées. De plus, les collaborations entre instituts universitaires et professionnels de santé facilitent l'adoption plus rapide d'options thérapeutiques de pointe.

Aperçu du marché américain du traitement de la polypose adénomateuse familiale

En 2024, le marché américain du traitement de la polypose adénomateuse familiale a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à l'adoption généralisée des tests génétiques et des interventions thérapeutiques avancées. Les patients bénéficient de plans de traitement complets combinant enzymothérapie, prise en charge nutritionnelle et interventions prophylactiques. Le pays bénéficie d'une forte présence d'entreprises pharmaceutiques et biotechnologiques développant des thérapies de marque et génériques, accélérant ainsi la croissance du marché. Les initiatives de diagnostic précoce et les programmes nationaux de sensibilisation encouragent une intervention rapide, améliorant ainsi les résultats pour les patients. Les hôpitaux, les cliniques spécialisées et les centres de recherche proposent des options thérapeutiques intégrées, stimulant ainsi l'adoption des traitements. De plus, l'élargissement de la couverture de remboursement et du soutien des assurances permet un accès plus large aux traitements de la PAF.

Aperçu du marché européen du traitement de la polypose adénomateuse familiale

Le marché européen du traitement de la polypose adénomateuse familiale devrait connaître une croissance soutenue à un TCAC durant la période de prévision, soutenu par des investissements croissants dans les infrastructures de santé et des initiatives de recherche génétique. Des normes réglementaires strictes et des programmes de soins préventifs favorisent un diagnostic et une adoption précoces des traitements. La sensibilisation croissante aux troubles gastro-intestinaux héréditaires, conjuguée à un meilleur accès aux hôpitaux et aux cliniques spécialisées, renforce la croissance du marché. Des pays comme l'Allemagne, la France et l'Italie constatent une adoption accrue des traitements enzymatiques substitutifs et des plans de gestion nutritionnelle. L'intégration de diagnostics avancés dans les soins de routine facilite une intervention rapide. De plus, la présence de laboratoires pharmaceutiques établis dans la région garantit la disponibilité des traitements génériques et de marque.

Aperçu du marché britannique du traitement de la polypose adénomateuse familiale

Le marché britannique du traitement de la polypose adénomateuse familiale devrait connaître une croissance significative, portée par une meilleure connaissance des tests génétiques et des programmes de soins préventifs proactifs. Le pays met l'accent sur le diagnostic précoce et le suivi des patients, en particulier chez les populations à risque élevé. Les hôpitaux et les cliniques de gastroentérologie spécialisées proposent une prise en charge complète de la PAF, incluant une enzymothérapie et des interventions nutritionnelles. Le développement des initiatives nationales en matière de santé favorise l'adoption généralisée de thérapies fondées sur des données probantes. La robustesse des infrastructures de santé et la couverture maladie favorisent l'accessibilité. Les efforts de recherche collaborative entre les institutions universitaires contribuent à l'innovation et à l'optimisation des traitements.

Aperçu du marché allemand du traitement de la polypose adénomateuse familiale

Le marché allemand du traitement de la polypose adénomateuse familiale devrait connaître une croissance significative grâce aux investissements importants dans la recherche médicale, le dépistage génétique et les programmes de soins préventifs. Le pays dispose d'hôpitaux et de cliniques spécialisées performants, offrant des services diagnostiques et thérapeutiques aux patients atteints de PAF. Les patients bénéficient de stratégies d'intervention précoce, notamment l'enzymothérapie substitutive et la chirurgie prophylactique. La sensibilisation croissante aux troubles colorectaux héréditaires favorise l'adoption de traitements. La présence de multinationales pharmaceutiques améliore la disponibilité des traitements de marque et génériques. L'intégration de diagnostics avancés dans les soins cliniques de routine favorise une prise en charge rapide et de meilleurs résultats pour les patients.

Aperçu du marché du traitement de la polypose adénomateuse familiale en Asie-Pacifique

Le marché du traitement de la polypose adénomateuse familiale en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 8,6 % entre 2025 et 2032. Ce marché est porté par l'urbanisation croissante, la hausse des revenus disponibles et le développement des établissements de santé proposant des services gastro-intestinaux et génétiques spécialisés. Des pays comme la Chine, l'Inde et le Japon investissent dans des outils de diagnostic avancés et des programmes de dépistage génétique. Les campagnes de sensibilisation aux troubles gastro-intestinaux héréditaires favorisent l'intervention précoce et l'adoption de traitements. Le développement des hôpitaux, des cliniques spécialisées et des services de soutien à domicile améliore l'accessibilité aux traitements. La région connaît une croissance des investissements dans les options thérapeutiques génériques et de marque. L'amélioration des infrastructures de santé et l'éducation des patients accélèrent encore la croissance du marché.

Aperçu du marché japonais du traitement de la polypose adénomateuse familiale

Au Japon, le marché du traitement de la polypose adénomateuse familiale (PAF) connaît un essor considérable grâce à une forte sensibilisation du public aux maladies colorectales héréditaires, à des programmes de dépistage génétique répandus et à une infrastructure de santé bien développée. Les hôpitaux et les cliniques spécialisées proposent une prise en charge complète de la PAF, intégrant un soutien nutritionnel et un traitement enzymatique substitutif. Les initiatives de soins préventifs et les recommandations sanitaires nationales privilégient le diagnostic précoce et le suivi à long terme. La collaboration entre les instituts de recherche et les laboratoires pharmaceutiques favorise l'innovation thérapeutique. Les programmes axés sur le patient garantissent une meilleure observance thérapeutique et de meilleurs résultats. Les initiatives gouvernementales en faveur des soins gastro-intestinaux spécialisés stimulent également l'expansion du marché.

Aperçu du marché chinois du traitement de la polypose adénomateuse familiale

En 2024, le marché chinois du traitement de la polypose adénomateuse familiale représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, porté par l'urbanisation rapide, la sensibilisation croissante aux troubles gastro-intestinaux héréditaires et l'amélioration de l'accès aux services de santé. Le développement des hôpitaux, des centres de diagnostic et des cliniques spécialisées améliore la prise en charge des patients. Les programmes nationaux de dépistage génétique favorisent la détection et l'initiation précoces des traitements. Le marché bénéficie de la disponibilité de traitements génériques abordables et d'options thérapeutiques de marque. La hausse des revenus disponibles et des dépenses de santé contribue à l'augmentation des taux d'adoption. La collaboration entre les laboratoires pharmaceutiques nationaux et les instituts de recherche favorise l'amélioration continue de l'efficacité des traitements.

Part de marché du traitement de la polypose adénomateuse familiale

L’industrie du traitement de la polypose adénomateuse familiale est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Viatris Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Novartis AG (Suisse)

- Takeda Pharmaceutical Company Limited (Japon)

- Bayer AG (Allemagne)

- Merck & Co., Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Bristol Myers Squibb Company (États-Unis)

- AbbVie Inc. (États-Unis)

- Lilly USA, LLC (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Sanofi (France)

- GSK plc (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Celgene Corporation (États-Unis)

- Biogen Inc. (États-Unis)

- Astellas Pharma Inc. (Japon)

- Daiichi Sankyo Company, Limited (Japon)

- Eisai Co., Ltd. (Japon)

Développements récents sur le marché mondial du traitement de la polypose adénomateuse familiale

- En mai 2025, Recursion Pharmaceuticals a annoncé des données préliminaires de phase 1b/2 pour REC-4881, un inhibiteur de MEK1/2, dans le traitement de la PAF. Cette étude ouverte a démontré une réduction médiane de 43 % de la charge polypique à la semaine 13 chez six patients. Ce résultat est remarquable car la PAF, une maladie génétique rare provoquant de nombreux polypes gastro-intestinaux et un risque élevé de cancer colorectal, ne dispose actuellement d'aucun traitement approuvé par la FDA.

- En février 2025, Biodexa Pharmaceuticals a reçu la désignation « Fast Track » de la FDA américaine pour eRapa, une forme encapsulée de rapamycine, destinée au traitement de la PAF. Cette désignation vise à accélérer le développement et l'évaluation de médicaments destinés au traitement de maladies graves et répondant à un besoin médical non satisfait.

- En avril 2025, des chercheurs de l'Université de Bonn ont découvert un mécanisme du système immunitaire local pouvant favoriser le développement du cancer duodénal chez les patients atteints de PAF. Cette découverte offre une nouvelle approche prometteuse pour la prévention du carcinome duodénal chez les personnes atteintes de PAF.

- En juin 2025, une revue complète publiée dans Familial Cancer a exploré les stratégies de prise en charge non chirurgicale de la maladie du côlon chez les patients atteints de PAF. Cette revue a souligné le rôle des interventions endoscopiques et de la chimioprévention comme alternatives viables aux approches chirurgicales traditionnelles, offrant aux patients des options moins invasives pour la prise en charge de la maladie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.