Global Fcrn Antagonist Autoimmune Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

1.86 Billion

USD

6.71 Billion

2025

2033

USD

1.86 Billion

USD

6.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.86 Billion | |

| USD 6.71 Billion | |

| % | |

|

Marché mondial de la thérapie anti-antagoniste FcRn auto-immune, par type de médicament (inhibiteurs à base de fragments de Fc, anticorps monoclonaux anti-FcRn, antagonistes de la prochaine génération de FcRn et produits biologiques émergents), indication (Myasthenia Gravis, Imune Thrombocytopénie, polyneuropathie démyélinante chronique, anémie hémolytique auto-immune, Pemphigus Vulgaris, Lupus érythémateux systémique et autres troubles auto-immuns), voie d'administration (intraveineux (IV), sous-cutané (SC) et hybride), utilisateur final (hôpitaux, cliniques spécialisées, centres chirurgicaux ambulatoires et instituts universitaires et de recherche) Tendances et prévisions de l'industrie à 2033

Marché de l'antagonisme anti-immunisteAperçu général

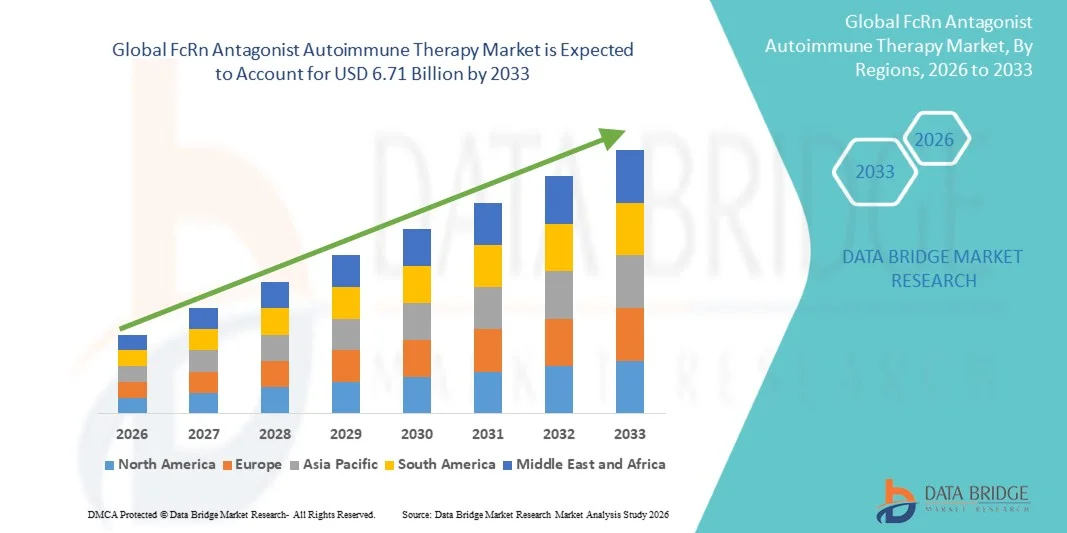

Le marché de la thérapie auto-immune a été évalué à1,86 milliard de dollars en 2025et devrait atteindre6,71 milliards de dollars en 2033, croissance à unTCAC de 17,40 % de 2026 à 2033. Le marché connaît une forte expansion due à l'augmentation de la prévalence des maladies auto-immunes médiées par l'IgG, à l'adoption croissante de thérapies biologiques ciblées et à des progrès rapides dans les pipelines de mise au point de médicaments qui bloquent l'IgG.

La charge croissante des affections auto-immunes telles que la myasthénie gravis, la thrombocytopénie immunitaire et la polyneuropathie chronique démyélinante inflammatoire, ainsi que les options de traitement à long terme limitées chez les immunosuppresseurs conventionnels, accélère la demande de thérapies antagonistes de FcRn. Ces médicaments offrent un nouveau mécanisme d'action en réduisant les anticorps pathogènes IgG, permettant un contrôle des maladies plus précis et durable. De plus, l'augmentation des approbations réglementaires et l'expansion de l'activité des essais cliniques dans les anticorps monoclonaux et les inhibiteurs de la FcRn de la prochaine génération appuient davantage la croissance du marché dans les hôpitaux et les établissements de soins spécialisés à l'échelle mondiale.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la thérapie anti-auto-immune FcRn avec la plus grande part de revenus de 42,6 % en 2025, soutenue par l'adoption précoce de produits biologiques, une forte activité clinique et une forte prévalence de troubles auto-immuns.

- Le segment des anticorps monoclonaux anti-FcRn a dominé le marché avec une part de 46,3 % en 2025, grâce à une solide validation clinique, une efficacité robuste dans la réduction des IgG et de multiples approbations réglementaires pour les principales indications auto-immunes.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 9,1 % de 2026 à 2033, alimenté par l'augmentation des taux de diagnostic de maladies auto-immunes, l'amélioration de l'accès aux produits biologiques et l'expansion des infrastructures de soins de santé en Chine, en Inde et au Japon.

- Les antagonistes FcRn de la prochaine génération sont le type de médicament qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 10,4 %, ce qui reflète l'essor de l'innovation dans les anticorps bispécifiques et les produits biologiques conçus avec une durabilité et une sélectivité améliorées.

- Le segment de Myasthenia Gravis a dominé la catégorie d'indication avec une part de 34,8 % des revenus en 2025, sous l'impulsion de taux de succès clinique élevés des inhibiteurs de la FcRn et d'un besoin important non satisfait de thérapies ciblées.

- La plupart des thérapies FcRn de première génération sont administrées en milieu hospitalier ou clinique spécialisé.

- Le segment sous-cutané (SC) est la voie d'administration qui augmente le plus rapidement, avec un TCAC de 11,3 %, entraîné par le passage à des modèles de traitement axés sur le patient et à domicile.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,86 milliard USD

- Valeur marchande prévue (2033) : 6,71 milliards de dollars

- Prévisions CAGR (2026-2033): 17,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de la thérapie auto-immune de l'antagonisteSegmentation

|

Attributs |

FcRn Antagoniste Traitement Auto-immune CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·argenx(Belgique) ·- Oui.(Belgique) ·Services Johnson & Johnson, Inc. (États-Unis) ·La société Immunovant Inc.(États-Unis) ·Sciences de la nature. (États-Unis) · F. Hoffmann-La Roche Ltd (Suisse) · Genentech, Inc. (États-Unis) · Novartis AG (Suisse) · Sanofi (France) · Pfizer Inc. (États-Unis) · AstraZeneca plc (Royaume-Uni) · Bristol Myers Squibb Company (États-Unis) · Eli Lilly and Company (États-Unis) · AbbVie Inc. (États-Unis) · Biogen Inc. (États-Unis) · Amgen Inc. (États-Unis) · Zai Lab Limited (Chine) · HanAll Biopharma Co., Ltd. (Corée du Sud) · Otsuka Pharmaceutical Co., Ltd. (Japon) · Kyowa Kirin Co., Ltd. (Japon) |

|

Possibilités de marché |

· Extension des antagonistes de la RcFn à des indications auto-immunes plus larges que les maladies neuromusculaires · Changement croissant vers des thérapies d'auto-administration sous-cutanées · Progression rapide des anticorps bispécifiques FcRn de prochaine génération et des produits biologiques combinés |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la thérapie anti-auto-immuniste

Tendance : Expansion à travers plusieurs indications auto-immunes

Les traitements anti-FcRn sont de plus en plus évalués et adoptés au-delà de la myasthénie gravis dans des maladies auto-immunes à médiation IgG plus larges telles que la thrombocytopénie immunitaire, la néphrite du lupus et les pémphigus vulgaris. L'aptitude de ces thérapies à réduire sélectivement les IgG pathogènes sans immunosuppression générale conduit à leur utilisation dans plusieurs domaines de soins spécialisés. Cette expansion est appuyée par de solides essais cliniques en fin de cycle et par des approbations réglementaires, tandis que les stratégies combinées avec les immunothérapies existantes améliorent les résultats à long terme du contrôle des maladies. Par exemple, les études en cours sur le lupus érythémateux systémique et les troubles auto-immuns dermatologiques accélèrent la diversification des pipelines et l'adoption commerciale.

Dynamique du marché de l'antagonisme

Principal moteur du marché : augmentation de la demande de thérapies ciblées pour la réduction de l'immunoglobuline

La prévalence croissante des maladies auto-immunes chroniques et les limites des immunosuppresseurs conventionnels sont à l'origine d'une forte demande de thérapies antagonistes FcRn qui réduisent directement les anticorps IgG circulants. Ces thérapies permettent un contrôle rapide et réversible des maladies, améliorant les résultats des patients dans des conditions où les taux de rechute et la résistance au traitement sont élevés. Les entreprises biopharmaceutiques et les fournisseurs de soins de santé adoptent de plus en plus d'inhibiteurs de FcRn dans le cadre de traitements biologiques avancés en milieu hospitalier et spécialisé. Par exemple, les approbations de l'efgartigimod et du rozanolixizumab ont considérablement élargi l'adoption clinique des pratiques de neurologie et d'immunologie.

Principales contraintes et défis : coût élevé et accessibilité limitée des patients

Un défi majeur sur le marché de la thérapie auto-immune de l'antagoniste FcRn est le coût élevé du développement biologique et du traitement, qui limite l'accessibilité dans les systèmes de santé sensibles aux prix et en développement. Les procédés de fabrication complexes, les exigences en matière de doses fréquentes et l'administration de spécialistes dans les thérapies en début de traitement augmentent la charge de traitement globale. Les restrictions au remboursement et l'inégalité des infrastructures biologiques limitent davantage l'adoption généralisée dans les régions émergentes. Par exemple, les disparités d'accès aux thérapies biologiques auto-immunes dans les pays à revenu faible ou intermédiaire continuent de ralentir la pénétration mondiale malgré la prévalence croissante des maladies.

Possibilité de marché clé : expansion des inhibiteurs de la prochaine génération et des thérapies combinées

Le développement d'antagonistes FcRn de prochaine génération, incluant des anticorps bispécifiques et des molécules de demi-vie prolongées, présente d'importantes possibilités de croissance dans le paysage de la thérapie auto-immune. Ces innovations visent à améliorer l'efficacité, à réduire la fréquence des doses et à améliorer la commodité des patients par rapport aux produits biologiques de première génération. L'augmentation de la recherche sur les thérapies combinées avec des agents ciblés par les cellules B accroît également l'utilité clinique dans les affections auto-immunes réfractaires. Par exemple, les programmes de pipelines qui explorent les inhibiteurs de la FcRn en combinaison avec les inhibiteurs du complément renforcent les stratégies de gestion des maladies à long terme et le potentiel d'expansion du marché.

FcRn Antagoniste Thérapie Auto-immune Portée du marché

Le marché de la thérapie auto-immune de l'antagoniste FcRn est segmenté en fonction du type de médicament, de l'indication, de la voie d'administration et de l'utilisateur final.

- Par type de drogue

Sur la base du type de médicament, le marché de la thérapie auto-immune anti-FcRn est segmenté en inhibiteurs à base de fragments de Fc, anticorps monoclonaux anti-FcRn, antagonistes FcRn de nouvelle génération et produits biologiques émergents. Le segment des anticorps monoclonaux anti-FcRn a dominé le marché avec une part de 46,3 % en 2025, en raison d'une forte validation clinique, d'une efficacité robuste dans la réduction des IgG et de multiples approbations réglementaires pour les principales indications auto-immunes. Ces thérapies sont devenues l'épine dorsale du traitement ciblé par FcRn en raison de leur pharmacocinétique prévisible et des profils de sécurité établis. Ils sont largement adoptés dans les soins spécialisés hospitaliers pour des affections telles que la myasthénie gravis et la thrombopénie immunitaire. L'expansion des pipelines et la familiarité des médecins renforcent encore leur position de leadership. Le succès des essais cliniques continus à travers les indications de neurologie et d'hématologie augmente leur empreinte thérapeutique. Les investissements élevés des entreprises biopharmaceutiques continuent de renforcer cette domination du segment.

Le segment des antagonistes FcRn de la prochaine génération devrait connaître la croissance la plus rapide avec un TCAC de 10,4 % entre 2026 et 2033, entraîné par l'innovation en anticorps bispécifiques et en produits biologiques conçus avec une durabilité et une sélectivité améliorées. Ces thérapies visent à réduire la fréquence des doses et à améliorer le contrôle des maladies à long terme par rapport aux molécules de première génération. L'importance croissante accordée aux combinaisons thérapeutiques avec les inhibiteurs de la lymphocytes B et les inhibiteurs du complément augmente encore le potentiel clinique. Les progrès rapides en génie biologique améliorent les profils d'innocuité et d'efficacité. L'élargissement des candidats à la mise en oeuvre des essais cliniques en fin de cycle accélère les perspectives de commercialisation. La demande croissante de produits biologiques différenciés dans des conditions réfractaires auto-immunes stimule l'adoption. De solides investissements en R-D de grandes entreprises de biotechnologie favorisent une croissance rapide du marché.

- Par indication

Sur la base de l'indication, le marché est segmenté en myasthénie gravis, thrombocytopénie immunitaire, polyneuropathie démyélinante chronique inflammatoire, anémie hémolytique chaude auto-immune, pémphigus vulgaris, lupus érythémateux systémique et autres troubles auto-immuns. Le segment de Myasthenia Gravis (gMG) a dominé le marché avec une part de 34,8 % en 2025, en raison des taux élevés de succès clinique des inhibiteurs de la FcRn et de la forte nécessité non satisfaite de thérapies ciblées. Les patients atteints de gMG bénéficient significativement d'une réduction rapide de l'IgG, ce qui améliore la force musculaire et réduit la fréquence des rechutes. De fortes approbations réglementaires et une adoption précoce dans les cliniques de neurologie renforcent la domination. L'accroissement de la sensibilisation et des taux de diagnostic augmente la taille du bassin de patients. L'expansion continue des essais cliniques renforce encore l'adoption thérapeutique. La disponibilité d'une infusion thérapeutique en milieu hospitalier appuie également le leadership segmentaire.

Le segment du Lupus érythémateux systémique (SLE) devrait connaître la croissance la plus rapide, avec un TCAC de 9,6 % de 2026 à 2033, attribuable à une grande complexité des maladies et à une efficacité limitée des thérapies conventionnelles. Les antagonistes de FcRn sont de plus en plus attentifs à leur capacité à réduire les niveaux d'auto-anticorps sans suppression immunitaire générale. L'augmentation de l'activité du pipeline clinique accroît le potentiel de traitement de la néphrite du lupus et des manifestations systémiques. L'augmentation de la prévalence des troubles auto-immuns dans les populations plus jeunes soutient encore la demande. Les entreprises biopharmaceutiques investissent de plus en plus dans les essais SLE en phase terminale. L'intérêt croissant des médecins pour l'immunothérapie ciblée accélère l'adoption. L'élargissement des politiques de remboursement des produits biologiques favorise également la croissance du marché.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en doses intraveineuses (IV), sous-cutanées (SC) et hybrides. Le segment intraveineux (IV) a dominé le marché avec une part de 61,2% en 2025, la plupart des thérapies FcRn de première génération étant administrées dans des hôpitaux ou des cliniques spécialisées. L'administration IV assure une biodisponibilité rapide et un dosage contrôlé dans des conditions d'auto-immunité aiguë. Il est largement préférable pour le traitement initial d'induction dans les cas de maladie grave. L'infrastructure hospitalière établie soutient l'administration IV généralisée. La familiarité du médecin avec les produits biologiques IV renforce également la dominance. Cependant, la logistique de traitement et la dépendance à l'hôpital limitent la commodité à long terme. Malgré les limites, l'IV demeure le mode principal des thérapies FcRn approuvées.

Le segment sous-cutané (SC) devrait connaître la croissance la plus rapide avec un TCAC de 11,3 % de 2026 à 2033, entraîné par le passage à des modèles de traitement axés sur le patient et à domicile. Les formulations SC permettent l'auto-administration, réduisant la charge hospitalière et améliorant l'adhésion au traitement. Les progrès de la science de la formulation permettent une biodisponibilité accrue et des intervalles de dosage plus longs. La demande croissante de commodité dans les soins auto-immuns chroniques accélère l'adoption. Les systèmes de soins de santé soutiennent de plus en plus les modèles de prestation de services biologiques ambulatoires. Les compagnies pharmaceutiques accordent la priorité au développement des pipelines de SC pour un avantage concurrentiel. L'augmentation du soutien au remboursement des thérapies à domicile stimule encore la croissance.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres chirurgicaux ambulatoires et instituts universitaires et de recherche. Le segment des hôpitaux a dominé le marché avec une part de 52,1% en 2025, en raison de l'afflux élevé de patients pour la gestion auto-immune des maladies et la disponibilité de l'administration biologique à base de perfusion. Les hôpitaux servent de centres primaires de diagnostic, d'initiation au traitement et de surveillance des maladies auto-immunes graves. Une forte présence de neurologues spécialisés et d'immunologues appuie l'adoption. La disponibilité d'une infrastructure de manutention biologique avancée renforce la domination. Les hôpitaux jouent également un rôle clé dans l'adoption d'un traitement précoce. Les systèmes de remboursement centralisés renforcent encore l'utilisation des hôpitaux.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide, avec un TCAC de 10,1 % de 2026 à 2033, en raison d'un virage croissant vers le traitement ambulatoire et la prise en charge des maladies auto-immunes à long terme. Ces cliniques offrent une expertise ciblée en neurologie et en immunologie, améliorant la personnalisation du traitement. La préférence croissante pour une prestation de soins de santé décentralisée favorise la croissance. L'adoption accrue de thérapies de SC réduit la dépendance hospitalière. L'expansion du réseau de centres de soins spécialisés dans les marchés émergents accélère encore l'adoption. L'amélioration de la commodité des patients et la réduction des coûts de traitement sont des facteurs clés de croissance. L'intégration croissante de la surveillance de la thérapie biologique en milieu ambulatoire renforce ce segment.

FcRn Antagoniste Auto-immune Thérapie Marché Analyse régionale

L'Amérique du Nord a dominé le marché de la thérapie anti-auto-immune FcRn avec la plus grande part de revenus de 42,6 % en 2025, soutenue par l'adoption précoce de produits biologiques, une forte activité clinique et une forte prévalence de troubles auto-immuns. La région bénéficie d'une voie réglementaire bien établie qui appuie l'approbation rapide des médicaments pour les anticorps monoclonaux et les thérapies ciblées par FcRn. De solides cadres de remboursement et des dépenses élevées en soins de santé accélèrent l'accès des patients à des traitements biologiques de qualité supérieure. Une vaste activité d'essais cliniques et une solide collaboration entre les universités et l'industrie appuient également le développement rapide des pipelines. L'augmentation des taux de diagnostic d'affections telles que la myasthénie gravis et la thrombopénie immunitaire continue d'augmenter le bassin de patients. La présence de grandes entreprises de biotechnologie et de centres de soins spécialisés renforce encore le leadership du marché nord-américain dans les thérapies antagonistes FcRn.

États-Unis FcRn Antagonist Autoimmune Therapy Market Insight

Le marché de la thérapie auto-immune de l'antagoniste FcRn des États-Unis connaît une forte croissance en raison de la forte prévalence des maladies auto-immunes, de l'adoption précoce de produits biologiques avancés et d'une solide activité d'essai clinique pour les thérapies ciblées FcRn. L'écosystème d'innovation pharmaceutique fort du pays et la présence de grandes entreprises de biotechnologie stimulent la commercialisation rapide des anticorps monoclonaux anti-FcRn. De plus, des voies de régulation favorables et de solides systèmes de remboursement accélèrent l'accès des patients à des thérapies de qualité supérieure à travers les indications de neurologie et d'immunologie. L'adoption croissante de maladies telles que la myasthénie grave et la thrombopénie immunitaire augmente la pénétration du traitement. L'investissement croissant dans la médecine de précision et l'immunothérapie ciblée renforce encore la croissance du marché. De plus, l'utilisation croissante de formulations sous-cutanées améliore la commodité et l'adhésion au traitement à long terme.

Europe FcRn Antagonist Autoimmune Therapy Aperçu du marché

Le marché européen de la thérapie auto-immune de l'antagoniste de la FcRn demeure un important facteur de recettes mondiales, alimenté par de solides systèmes de santé, l'adoption croissante de produits biologiques et l'expansion de la recherche clinique sur les troubles auto-immuns. La région bénéficie de cadres réglementaires structurés et de l'utilisation croissante d'inhibiteurs de FcRn dans les indications de neurologie et dermatologiques. Une attention accrue accordée à la gestion des maladies rares et aux thérapies biologiques centrées sur le patient favorise l'expansion du marché. La forte présence de collaborations université-industrie accélère l'innovation dans les antagonistes FcRn de nouvelle génération. La demande croissante de solutions de santé rentables encourage l'adoption de voies de traitement biologique efficaces. De plus, l'augmentation du soutien au remboursement dans les grands pays européens améliore l'accessibilité aux thérapies.

U.K. FcRn Antagonist Autoimmune Therapy Aperçu du marché

Le marché de la thérapie auto-immune de l'antagoniste FcRn du Royaume-Uni connaît une croissance régulière, soutenue par l'adoption croissante de produits biologiques avancés dans la gestion des maladies auto-immunes et une solide infrastructure de recherche clinique. L'utilisation croissante d'inhibiteurs de FcRn dans les centres spécialisés de neurologie et d'immunologie est à l'origine de la demande dans tous les milieux hospitaliers. L'accent mis par le pays sur le diagnostic des maladies rares et l'intervention en traitement précoce appuie davantage l'expansion du marché. La participation croissante aux essais cliniques mondiaux pour les thérapies ciblées par le FcRn améliore l'accès à l'innovation. L'intégration des approches de la médecine de précision améliore les résultats du traitement dans des conditions auto-immunes complexes. De plus, un solide soutien public en matière de santé favorise l'adoption progressive de thérapies biologiques à coût élevé.

Allemagne FcRn Antagonist Autoimmune Thérapie Aperçu du marché

Le marché allemand de la thérapie auto-immune de l'antagoniste FcRn ne cesse de croître en raison de sa solide base de fabrication pharmaceutique, de son écosystème de recherche clinique avancé et de l'adoption croissante de produits biologiques dans les soins auto-immuns. Les hôpitaux et les cliniques spécialisées utilisent de plus en plus les inhibiteurs de FcRn pour des maladies telles que le lupus érythémateux systémique et la myasthénie grave. L'accent mis de plus en plus sur l'innovation en immunologie et en génie des anticorps appuie le développement de pipelines. Un fort alignement réglementaire au sein de l'Union européenne permet d'accélérer l'entrée sur le marché des nouvelles thérapies. Les investissements croissants dans les produits biologiques spécialisés et le traitement des maladies rares renforcent encore la demande du marché. De plus, l'Allemagne met l'accent sur la prestation de soins de santé de haute qualité pour soutenir l'adoption soutenue de thérapies avancées.

Asia-Pacific FcRn Antagonist Autoimmune Therapy Market Insight

Le marché des thérapies auto-immunes de l'antagoniste de la FcRn en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation de la prévalence des maladies auto-immunes, de l'amélioration de l'infrastructure des soins de santé et de l'élargissement de l'accessibilité des produits biologiques dans les économies émergentes. La sensibilisation accrue aux immunothérapies ciblées favorise le diagnostic précoce et l'adoption de traitements dans des pays comme la Chine, l'Inde et le Japon. L'augmentation des investissements dans la biotechnologie et la recherche clinique accélère le développement des pipelines dans toute la région. La disponibilité accrue de centres de soins spécialisés améliore l'accès des patients aux thérapies avancées. L'accroissement de l'attention accordée par le gouvernement à la gestion des maladies rares et chroniques appuie davantage la croissance du marché. De plus, les marchés sensibles aux coûts adoptent progressivement des modèles de traitement biologique sous-cutané et externe.

Japon FcRn Antagonist Autoimmune Thérapie Aperçu du marché

Le marché japonais de la thérapie auto-immune de l'antagoniste FcRn connaît une croissance constante en raison de l'accent mis sur la recherche biomédicale avancée, le vieillissement de la population et l'augmentation du fardeau des maladies auto-immunes. Les sociétés pharmaceutiques et les instituts de recherche japonais participent activement au développement de médicaments et aux essais cliniques ciblés par le FcRn. L'adoption croissante de produits biologiques en neurologie et en hématologie favorise la pénétration du marché. Le système de santé fort du pays permet un diagnostic précoce et l'initiation au traitement. L'intégration de méthodes avancées d'ingénierie des anticorps et de médecine de précision améliore encore les résultats thérapeutiques. De plus, l'accent croissant mis sur la réduction du fardeau hospitalier encourage l'adoption de thérapies biologiques sous-cutanées.

China FcRn Antagonist Autoimmune Therapy Aperçu du marché

Le marché des thérapies auto-immunes de l'antagoniste FcRn en Chine croît rapidement, en raison de l'augmentation de l'incidence des maladies auto-immunes, de l'expansion des infrastructures de soins de santé et de l'adoption croissante de thérapies biologiques innovantes. L'aide gouvernementale au développement de la biotechnologie et à la recherche clinique accélère l'avancement des pipelines d'inhibiteurs de FcRn. Les investissements croissants des sociétés pharmaceutiques nationales et mondiales améliorent l'accessibilité du marché. Une sensibilisation accrue aux troubles auto-immuns favorise le diagnostic précoce et l'adoption du traitement. L'expansion des hôpitaux spécialisés et des centres d'immunologie améliore la prestation des thérapies biologiques. En outre, l'accent croissant mis sur les thérapies à base d'anticorps de pointe place la Chine comme l'un des marchés à croissance la plus rapide au monde.

Part de marché de la thérapie anti-auto-immune FcRn

L'industrie de la thérapie auto-immune FcRn est principalement dirigée par des entreprises bien établies, notamment :

- argenx (Belgique)

- UCB S.A. (Belgique)

- Johnson & Johnson Services, Inc. (États-Unis)

- Immunovant, Inc. (États-Unis)

- (États-Unis)

- Hoffmann-La Roche Ltd (Suisse)

- Genentech, Inc. (États-Unis)

- Novartis AG (Suisse)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- AstraZeneca plc (Royaume-Uni)

- Bristol Myers Squibb Company (États-Unis)

- Eli Lilly and Company (États-Unis)

- AbbVie Inc. (États-Unis)

- Biogen Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Zai Lab Limited (Chine)

- HanAll Biopharma Co., Ltd. (Corée du Sud)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Kyowa Kirin Co., Ltd. (Japon)

Les derniers développements dans le marché de la thérapie auto-immune de FcRn

- En avril 2025, la FDA a approuvé le nipocalimab (Imaavy), développé par Johnson & Johnson, pour le traitement de la myasthénie généralisée gravis. Cet antagoniste FcRn de prochaine génération a élargi les options thérapeutiques pour une population de patients plus large, y compris plusieurs sous-types d'auto-anticorps. L'approbation a marqué une avancée significative dans le développement de thérapies ciblées par FcRn, renforçant la concurrence et soutenant l'innovation continue dans les traitements de réduction IgG à action prolongée et hautement sélective

- En janvier 2024, l'Agence européenne des médicaments (EMA) a délivré une autorisation de mise sur le marché de Rystiggo (rozanolizumab) pour la myasthénie grave généralisée, en élargissant sa disponibilité dans toute l'Europe. Cette approbation a renforcé l'adoption globale d'antagonistes FcRn et a favorisé l'adoption clinique plus large en neurologie et en maladies rares auto-immunes. Il a également démontré la confiance croissante de la réglementation dans le blocus de FcRn en tant que stratégie thérapeutique validée et efficace pour les troubles à médiation IgG

- En juin 2023, la FDA américaine a approuvé Rystiggo (rozanolizumab), développé par UCB, pour le traitement de la myasthénie généralisée gravis. Cette approbation a élargi la classe des antagonistes de FcRn avec un anticorps monoclonal qui bloque le recyclage de l'IgG par l'inhibition de FcRn, offrant une option thérapeutique supplémentaire aux patients atteints de gMG anticorps positifs. Le lancement a renforcé la concurrence dans l'espace FcRn et validé l'inhibition FcRn comme une approche de traitement efficace pour le trouble neuromusculaire auto-immun

- En juin 2023, la FDA a approuvé Vyvgart Hytrulo, une formulation sous-cutanée d'efgartigimod alfa associée à l'hyaluronidase, développée par l'argenx. Ce développement a marqué un passage important de la perfusion intraveineuse à une voie d'administration sous-cutanée plus pratique, améliorant considérablement l'accessibilité du patient et permettant un traitement à domicile potentiel. Il a amélioré l'observance du traitement tout en réduisant la dépendance hospitalière, augmentant ainsi la portée commerciale et clinique des thérapies ciblées par le FcRn

- En décembre 2021, la FDA des États-Unis a approuvé Vyvgart (efgartigimod alfa), développé par argenx, marquant le premier traitement antagoniste FcRn pour la myasthénie gravis généralisée (gMG). Cette approbation a été un événement marquant car elle a introduit un nouveau mécanisme d'action ciblant le récepteur Fc néonatal pour réduire les anticorps pathogènes IgG, établissant l'inhibition FcRn comme nouvelle classe thérapeutique dans la gestion des maladies auto-immunes. Il a considérablement accéléré l'intérêt mondial pour les produits biologiques à base de FcRn et a ouvert la voie à la poursuite du développement de médicaments dans plusieurs indications auto-immunes

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.