Global Fine Needle Aspiration Market

Taille du marché en milliards USD

TCAC :

%

USD

1.24 Billion

USD

1.99 Billion

2025

2033

USD

1.24 Billion

USD

1.99 Billion

2025

2033

| 2026 –2033 | |

| USD 1.24 Billion | |

| USD 1.99 Billion | |

| % | |

|

Segmentation du marché mondial de la cytoponction à l'aiguille fine, par type (réutilisable et jetable), organe (sein, thyroïde, ganglions lymphatiques, glandes salivaires et autres), procédures (procédures guidées par imagerie, procédures non guidées par imagerie), applications (lésions pulmonaires, lésions et infections du tube digestif, inflammation et autres), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire, centres de diagnostic, centres spécialisés et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'aspiration à l'aiguille fine

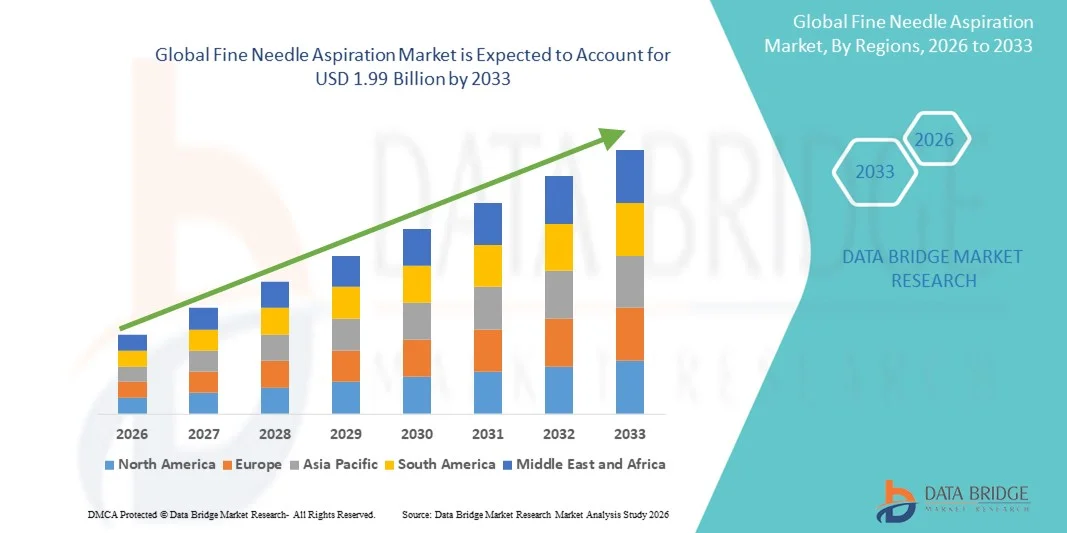

- Le marché mondial de la cytoponction à l'aiguille fine était évalué à 1,24 milliard de dollars américains en 2025 et devrait atteindre 1,99 milliard de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 6,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des techniques de diagnostic minimalement invasives et par les progrès des technologies d'imagerie, ce qui permet une détection plus précise et plus rapide de divers cancers et nodules.

- De plus, la demande croissante d'interventions ambulatoires, la réduction du temps de convalescence des patients et la sensibilisation accrue au diagnostic précoce du cancer accélèrent l'adoption des solutions d'aspiration à l'aiguille fine, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'aspiration à l'aiguille fine

- La cytoponction à l'aiguille fine (FNA), une procédure diagnostique peu invasive permettant de prélever des cellules de tumeurs ou de nodules, est de plus en plus cruciale pour le dépistage précoce du cancer et le diagnostic de la maladie en raison de sa précision, de la rapidité des résultats et du temps de récupération réduit pour le patient.

- La demande croissante de cytoponctions à l'aiguille fine (FNA) est principalement alimentée par une meilleure sensibilisation au diagnostic précoce du cancer, l'essor des interventions ambulatoires et les progrès technologiques en matière d'imagerie et de systèmes de guidage d'aiguille.

- L'Amérique du Nord a dominé le marché de l'aspiration à l'aiguille fine avec la plus grande part de revenus, soit environ 43,3 % en 2025, grâce à des dépenses de santé élevées, une infrastructure de diagnostic avancée et la présence de fournisseurs de solutions d'aspiration à l'aiguille fine de premier plan, les États-Unis étant le principal moteur de l'adoption de cette technique dans les hôpitaux et les centres de diagnostic spécialisés.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la cytoponction à l'aiguille fine au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à 9,1 % entre 2026 et 2033. Cette croissance est portée par l'augmentation de l'incidence du cancer, le développement des infrastructures de santé et l'adoption croissante des procédures de diagnostic mini-invasives dans des pays comme l'Inde, la Chine et le Japon.

- Le segment des procédures guidées par l'image a dominé la plus grande part de revenus du marché, soit 61,3 %, en 2025, grâce à une précision supérieure, un rendement diagnostique plus élevé et une réduction des complications par rapport aux procédures non guidées.

Portée du rapport et segmentation du marché de l'aspiration à l'aiguille fine

|

Attributs |

Aperçu du marché de l'aspiration à l'aiguille fine |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Carestream Health (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'aspiration à l'aiguille fine

Adoption croissante des techniques de diagnostic minimalement invasives

- Une tendance significative et croissante sur le marché mondial de la cytoponction à l'aiguille fine est la préférence grandissante pour les procédures diagnostiques mini-invasives par rapport aux biopsies chirurgicales traditionnelles. La cytoponction à l'aiguille fine (FNA) est largement adoptée en raison de sa précision, de la réduction de l'inconfort du patient, de la durée plus courte de l'intervention et du faible taux de complications.

- Par exemple, en mars 2023, la Mayo Clinic a rapporté la mise en œuvre réussie de la technique de cytoponction à l'aiguille fine guidée par échographie pour les nodules thyroïdiens, améliorant ainsi la précision du diagnostic tout en minimisant le temps de convalescence des patients. Cette adoption favorise la préférence pour la cytoponction à l'aiguille fine en diagnostic clinique.

- Les prestataires de soins de santé intègrent des techniques d'imagerie avancées, telles que l'échographie et la tomodensitométrie, afin d'améliorer la précision du placement de l'aiguille et du prélèvement des échantillons.

- La cytoponction à l'aiguille fine (FNA) est de plus en plus privilégiée pour le diagnostic en oncologie, notamment pour la détection des cancers du sein, de la thyroïde et des ganglions lymphatiques.

- Cette tendance est renforcée par une prise de conscience croissante des médecins quant au rapport coût-efficacité de la cytoponction à l'aiguille fine (FNA) par rapport à la biopsie par excision ou à la biopsie à l'aiguille creuse.

- La demande croissante des patients pour des interventions ambulatoires et des résultats de diagnostic plus rapides contribue également à cette croissance.

- Le développement de dispositifs FNA automatisés et portables permet aux médecins de réaliser des interventions dans divers contextes cliniques.

- L'intégration de la cytoponction à l'aiguille fine (FNA) aux laboratoires de cytopathologie permet d'obtenir des résultats diagnostiques plus rapidement.

- Les marchés émergents connaissent une adoption croissante à mesure que l'infrastructure des soins de santé se développe et que la sensibilisation s'accroît.

- La validation clinique en cours des procédures de cytoponction à l'aiguille fine (FNA) pour la détection des cancers à un stade précoce encourage une acceptation plus large.

- Le caractère peu invasif de la cytoponction à l'aiguille fine (FNA) favorise son adoption chez les enfants et les personnes âgées, réduisant ainsi les risques liés à la procédure.

- Globalement, la tendance vers la médecine de précision et les diagnostics minimalement invasifs remodèle fondamentalement le marché mondial de la cytoponction à l'aiguille fine (FNA).

Dynamique du marché de l'aspiration à l'aiguille fine

Conducteur

Prévalence croissante du cancer et des maladies chroniques

- L'incidence croissante de cancers tels que les cancers de la thyroïde, du sein et du poumon est un facteur majeur de la croissance du marché de la cytoponction à l'aiguille fine.

- Par exemple, en janvier 2024, l'American Cancer Society a signalé une augmentation de 12 % des diagnostics de cancer de la thyroïde par rapport à 2022, ce qui a stimulé la demande de méthodes de diagnostic peu invasives comme la cytoponction à l'aiguille fine (FNA).

- L'aspiration à l'aiguille fine (AAF) permet une évaluation cytologique rapide et fiable, essentielle pour la détection et la prise en charge précoces du cancer.

- Cette technique réduit le besoin de procédures de biopsie plus invasives, minimisant ainsi les séjours hospitaliers et les coûts de soins de santé associés.

- La sensibilisation croissante des patients et des médecins à la sécurité et à l'efficacité de la cytoponction à l'aiguille fine (FNA) encourage son adoption.

- L'intégration de la cytoponction à l'aiguille fine (FNA) dans les flux de travail diagnostiques de routine des hôpitaux, des cliniques et des centres de cancérologie accélère la croissance du marché.

- L'accès accru aux procédures de cytoponction à l'aiguille fine guidées par échographie et assistées par imagerie améliore la précision du diagnostic, stimulant ainsi la demande.

- L'expansion de la recherche clinique et des études universitaires utilisant des échantillons FNA soutient également la croissance

- La forte préférence des patients pour des options diagnostiques moins invasives et réalisables en ambulatoire favorise leur adoption. Les initiatives gouvernementales croissantes en faveur des programmes de dépistage précoce du cancer encouragent l'utilisation de la cytoponction à l'aiguille fine (FNA) dans les campagnes nationales de dépistage.

- L'amélioration des programmes de formation et de sensibilisation des pathologistes et des cytologistes accroît l'utilisation de ces techniques en pratique clinique. De manière générale, la prévalence croissante du cancer et des maladies chroniques alimente directement la demande du marché pour les procédures de cytoponction à l'aiguille fine (FNA).

Retenue/Défi

Taille limitée de l'échantillon et risque de résultats non concluants

- Malgré ses avantages, la cytoponction à l'aiguille fine présente des difficultés liées à la quantité limitée de tissu prélevé, ce qui peut entraîner des résultats non concluants ou faussement négatifs.

- Par exemple, une étude publiée en juin 2022 dans le Journal of Clinical Pathology a mis en évidence que jusqu'à 15 % des procédures de cytoponction à l'aiguille fine de la thyroïde nécessitaient des biopsies répétées en raison d'un prélèvement insuffisant.

- La nécessité de répéter les interventions accroît l'inconfort du patient et les coûts des soins de santé.

- La précision de la cytoponction à l'aiguille fine (FNA) dépend fortement de l'habileté du médecin qui réalise l'examen et de l'expérience des cytopathologistes qui interprètent les prélèvements.

- L'accès limité à des professionnels qualifiés dans les régions émergentes peut entraver l'adoption

- Des technologies d'imagerie complémentaires sont nécessaires dans certains cas, ce qui accroît la complexité et le coût des opérations.

- La variabilité des normes procédurales et l'absence de directives uniformes entre les régions peuvent affecter la fiabilité du diagnostic.

Dans le cas de tumeurs volumineuses ou profondes, la cytoponction à l'aiguille fine (FNA) peut ne pas toujours fournir d'échantillons représentatifs. - Certains patients peuvent préférer une biopsie à l'aiguille ou une exérèse chirurgicale pour un examen histopathologique définitif, limitant ainsi le recours à la cytoponction à l'aiguille fine.

- Le manque de sensibilisation dans les régions rurales ou sous-développées limite l'utilisation généralisée des procédures. Les variations de couverture d'assurance pour les procédures de cytoponction à l'aiguille fine peuvent influencer l'accès des patients à ces procédures.

- Relever ces défis grâce à une formation renforcée, des protocoles standardisés et des outils d'échantillonnage améliorés est crucial pour une croissance durable du marché.

Étendue du marché de l'aspiration à l'aiguille fine

Le marché est segmenté en fonction du type, de l'organe, des procédures, des applications et de l'utilisateur final.

- Par type

Le marché de la cytoponction à l'aiguille fine (FNA) est segmenté, selon le type d'aiguille, en aiguilles réutilisables et jetables. En 2025, le segment des aiguilles réutilisables représentait la plus grande part de marché (55,4 %), grâce à sa rentabilité sur de multiples procédures, sa durabilité et sa compatibilité avec un large éventail de systèmes d'imagerie. Les hôpitaux et les centres de diagnostic privilégient les aiguilles réutilisables pour leur tranchant constant, leur fiabilité structurelle et leurs performances cliniques éprouvées lors d'utilisations répétées. Ce segment est renforcé par des protocoles de stérilisation établis, des approbations réglementaires et la disponibilité d'aiguilles de conception avancée réduisant les traumatismes tissulaires. Les professionnels de santé préfèrent les aiguilles FNA réutilisables pour les procédures à volume élevé, notamment en oncologie, car elles préservent l'intégrité des échantillons et réduisent les erreurs de procédure. L'intégration avec des modalités d'imagerie telles que l'échographie et la tomodensitométrie (TDM) favorise également leur adoption. Les avancées technologiques, comme les poignées ergonomiques et les pointes de précision, renforcent leur position dominante. Les aiguilles réutilisables minimisent également les coûts des procédures pour les grands hôpitaux et les instituts de recherche, tout en offrant des solutions durables pour une utilisation à long terme. Ce leadership sur le marché repose sur des partenariats solides entre les fabricants et les établissements de santé. Globalement, les aiguilles FNA réutilisables restent un choix privilégié pour les diagnostics critiques et les établissements de santé de grande envergure.

Le segment des dispositifs à usage unique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,1 %, entre 2026 et 2033, porté par son adoption croissante dans les cliniques externes, les centres spécialisés et les unités de chirurgie ambulatoire. Les aiguilles FNA à usage unique réduisent le risque de contamination croisée, éliminent le besoin de stérilisation et simplifient le flux de travail, ce qui les rend idéales pour les environnements à faibles ressources ou à forte activité. Cette croissance est alimentée par une sensibilisation accrue à la prévention des infections, les initiatives gouvernementales en faveur de la sécurité des patients et la préférence croissante pour les procédures diagnostiques minimalement invasives. Les innovations technologiques, telles que les aiguilles enduites pour un prélèvement d'échantillons optimisé, favorisent également leur adoption. Les aiguilles à usage unique conviennent également aux centres de diagnostic à domicile et aux petites cliniques où les infrastructures de stérilisation sont limitées. La praticité et la sécurité associées aux aiguilles FNA à usage unique attirent de plus en plus de cliniciens, notamment sur les marchés émergents. Cette expansion est renforcée par les homologations réglementaires pour les nouveaux modèles et le développement des programmes de formation destinés aux professionnels de santé. L'adoption rapide de ce segment est particulièrement visible dans des régions comme l'Asie-Pacifique, où le diagnostic ambulatoire est en plein essor. Les aiguilles jetables gagnent également du terrain dans les instituts de recherche menant des études moléculaires et cytologiques.

- Par orgue

Le marché de la cytoponction à l'aiguille fine (FNA) est segmenté selon l'organe analysé : sein, thyroïde, ganglions lymphatiques, glandes salivaires et autres. En 2025, le segment du sein représentait la plus grande part de marché (38,7 %), portée par la prévalence croissante du cancer du sein et le besoin crucial d'un dépistage précoce et précis. La FNA des lésions mammaires offre des résultats cytologiques rapides, réduisant ainsi les biopsies chirurgicales inutiles et permettant des décisions thérapeutiques opportunes. Les hôpitaux et les centres de diagnostic adoptent largement la FNA du sein en raison du confort des patientes, de son rapport coût-efficacité et de sa compatibilité avec les procédures guidées par échographie. L'intégration aux systèmes d'imagerie garantit un prélèvement précis, réduisant les procédures répétées et les erreurs de diagnostic. La multiplication des campagnes de sensibilisation au dépistage et à la prévention du cancer du sein dynamise davantage ce segment. Les progrès des techniques de cytopathologie et de la conception des aiguilles améliorent la qualité des échantillons, rendant la procédure plus fiable. Ce segment bénéficie des investissements dans la recherche en oncologie, de l'intégration systématique de la FNA dans les protocoles de dépistage du cancer du sein et d'une forte préférence des cliniciens. Les améliorations technologiques, telles que les aiguilles de plus petit calibre, réduisent les traumatismes tissulaires tout en maintenant la précision du diagnostic. La FNA du sein demeure un élément clé du diagnostic en oncologie, contribuant à la domination du marché.

Le segment thyroïdien devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,5 %, entre 2026 et 2033, sous l'effet de l'augmentation mondiale de l'incidence des nodules et des cancers de la thyroïde. La cytoponction à l'aiguille fine (FNA) de la thyroïde sous guidage échographique est privilégiée en raison de son caractère peu invasif, de la rapidité des résultats et de sa grande précision diagnostique. Les cliniques externes, les centres spécialisés et les hôpitaux développent la FNA thyroïdienne pour répondre à la demande croissante. Cette croissance est soutenue par des programmes de formation pour les cliniciens et par des innovations technologiques en matière d'aiguilles fines qui améliorent le prélèvement et minimisent l'inconfort du patient. La sensibilisation à la santé thyroïdienne, les campagnes de dépistage préventif et les examens de routine contribuent à cette expansion rapide. Les progrès des procédures guidées par imagerie améliorent la précision, notamment dans les cas complexes. L'adoption de la FNA thyroïdienne progresse également dans les économies émergentes grâce à l'amélioration des infrastructures de santé et à une meilleure accessibilité financière. Ce segment bénéficie de l'intégration des tests moléculaires pour le diagnostic du cancer. Les autorisations réglementaires pour les aiguilles de conception avancée encouragent davantage son adoption. La préférence croissante pour les procédures diagnostiques ambulatoires et minimalement invasives positionne la cytoponction à l'aiguille fine de la thyroïde comme le segment d'organes dont la croissance est la plus rapide.

- Par procédures

Le marché de la cytoponction à l'aiguille fine (FNA) est segmenté, selon les procédures utilisées, en procédures guidées par l'image et non guidées. En 2025, le segment des procédures guidées par l'image représentait la plus grande part de marché (61,3 %), grâce à une précision supérieure, un meilleur rendement diagnostique et une réduction des complications par rapport aux procédures non guidées. Les hôpitaux et les centres de diagnostic ont largement recours à la FNA guidée par échographie, tomodensitométrie (TDM) et imagerie par résonance magnétique (IRM) pour les lésions profondes ou de petite taille. Les procédures guidées par l'image réduisent le nombre de biopsies répétées, améliorent la sécurité des patients et facilitent le diagnostic précoce des cancers et des affections inflammatoires. L'intégration de technologies d'imagerie avancées renforce la précision et la confiance des cliniciens. L'adoption de ces procédures est également favorisée par des programmes de formation destinés aux radiologues et aux cytopathologistes. Le volume important de procédures en oncologie, en pneumologie et en diagnostic thyroïdien consolide la position dominante du segment. Les progrès technologiques, notamment l'imagerie en temps réel et la conception d'aiguilles fines, renforcent encore ce leadership. La FNA guidée par l'image garantit l'intégrité des échantillons, des délais d'exécution rapides et une meilleure efficacité des flux de travail dans les hôpitaux.

Le segment des procédures non guidées par imagerie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,8 %, entre 2026 et 2033, grâce à son adoption dans les cliniques ambulatoires, les petits hôpitaux et les régions aux ressources limitées. La cytoponction à l'aiguille fine (FNA) non guidée par imagerie est économique, simple à réaliser et largement utilisée pour les lésions superficielles palpables telles que les adénopathies et les gonflements des glandes salivaires. Sa rapidité diagnostique et ses exigences minimales en matière d'infrastructures favorisent son expansion sur les marchés émergents. La sensibilisation croissante aux diagnostics mini-invasifs et le développement des services de santé en clinique contribuent à cette croissance. Les innovations dans la conception des aiguilles et les techniques de cytologie améliorent la qualité des échantillons. La FNA non guidée par imagerie est de plus en plus utilisée dans les examens de routine et les diagnostics au chevet du patient. Son coût abordable et sa facilité d'utilisation la rendent adaptée aux programmes de dépistage à haut débit. Les formations destinées aux cliniciens favorisent son adoption dans les petits centres de soins. En résumé, la FNA non guidée par imagerie connaît une croissance rapide grâce à son accessibilité et à son efficacité.

- Par le biais des candidatures

Selon les applications, le marché de la cytoponction à l'aiguille fine (FNA) est segmenté en lésions pulmonaires, lésions et infections du tractus gastro-intestinal, inflammations et autres. Le segment des lésions pulmonaires a représenté la plus grande part de marché (42,5 %) en 2025, sous l'effet de la prévalence croissante du cancer du poumon et de la demande de biopsies mini-invasives. Les hôpitaux, les centres spécialisés et les laboratoires de diagnostic utilisent largement la FNA pulmonaire pour le dépistage précoce et la stadification. L'intégration de la tomodensitométrie (TDM) et de l'échographie garantit un prélèvement précis, réduit les complications et améliore la prise en charge des patients. Les progrès réalisés dans la conception des aiguilles, notamment les aiguilles de plus petit calibre et les pointes de précision, améliorent la qualité des échantillons. L'utilisation courante en diagnostic oncologique et la sensibilisation accrue au dépistage précoce du cancer renforcent encore la position dominante de la FNA pulmonaire sur le marché. La FNA pulmonaire est largement utilisée pour les lésions, nodules et masses thoraciques, et son utilisation se développe dans la recherche et les essais cliniques. Ce segment bénéficie des innovations technologiques en matière de guidage par imagerie et d'évaluation cytologique.

Le segment des lésions et infections du tube digestif devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,9 %, entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence des cancers gastro-intestinaux, des maladies inflammatoires de l'intestin et des lésions infectieuses à l'échelle mondiale. La cytoponction à l'aiguille fine (FNA) permet une évaluation cytologique rapide, facilitant ainsi la planification du traitement et la prise en charge des patients. Son utilisation se généralise dans les services de gastro-entérologie ambulatoires, les centres de chirurgie ambulatoire et les hôpitaux. Les progrès technologiques en matière de FNA endoscopique et guidée par imagerie améliorent le rendement diagnostique. La sensibilisation accrue au dépistage précoce des maladies gastro-intestinales, conjuguée à la formation croissante des gastro-entérologues aux procédures, soutient cette croissance. Ce segment est particulièrement dynamique dans les marchés émergents grâce à l'amélioration des infrastructures de santé. L'intégration des tests moléculaires renforce encore l'utilisation de la FNA dans le diagnostic gastro-intestinal.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la cytoponction à l'aiguille fine (FNA) se segmente en hôpitaux, cliniques, centres de chirurgie ambulatoire, centres de diagnostic, centres spécialisés et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (46,8 %), grâce à un volume élevé de patients, des équipements d'imagerie de pointe et des cytopathologistes qualifiés. Les hôpitaux réalisent la majorité des cytoponctions à l'aiguille fine pour le diagnostic en oncologie, pneumologie, thyroïde et cancer du sein. L'intégration aux flux de travail diagnostiques multidisciplinaires et la conception avancée des aiguilles garantissent la précision et la fiabilité des résultats. Les hôpitaux bénéficient ainsi d'un débit opératoire plus élevé, d'une meilleure allocation des ressources et d'une conformité réglementaire établie. L'adoption de cette technique est également favorisée par des partenariats avec les fabricants de FNA et des investissements continus dans les services de cancérologie et de diagnostic.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,2 %, entre 2026 et 2033. Cette croissance est portée par le nombre croissant d'établissements de soins ambulatoires, de centres de soins externes et de cliniques spécialisées pratiquant des diagnostics mini-invasifs. Les cliniques offrent des délais d'exécution plus courts, des coûts d'intervention réduits et un confort accru pour les patients, ce qui en fait des lieux privilégiés pour le dépistage précoce et le suivi régulier. Les progrès technologiques réalisés dans le domaine des dispositifs portables de cytoponction à l'aiguille fine (FNA), associés aux programmes de formation destinés aux cliniciens, soutiennent cette croissance rapide. Le développement des infrastructures de santé dans les régions émergentes stimule davantage l'adoption des cliniques. Les homologations réglementaires pour les systèmes FNA compacts et faciles d'utilisation favorisent leur utilisation. La sensibilisation croissante des patients et leur préférence pour les procédures mini-invasives renforcent la croissance de ce segment.

Analyse régionale du marché de l'aspiration à l'aiguille fine

- L'Amérique du Nord a dominé le marché de la cytoponction à l'aiguille fine avec la plus grande part de revenus, soit environ 43,3 % en 2025.

- Soutenu par des dépenses de santé élevées, une infrastructure de diagnostic avancée et la présence de fournisseurs de solutions FNA de premier plan

- Le marché représentait la majeure partie de la part régionale, grâce à l'adoption généralisée des procédures de cytoponction à l'aiguille fine (FNA) dans les hôpitaux, les centres de diagnostic spécialisés et les cliniques d'oncologie, ainsi qu'aux progrès technologiques constants concernant les aiguilles de FNA, les kits de préparation cytologique et les procédures guidées par imagerie.

Aperçu du marché américain de la cytoponction à l'aiguille fine :

En 2025, le marché américain de la cytoponction à l'aiguille fine a généré la plus grande part de revenus en Amérique du Nord, grâce à une adoption clinique généralisée, à l'intégration de systèmes d'imagerie avancés et à son utilisation croissante en oncologie, endocrinologie et anatomopathologie. La prévalence croissante des cancers de la thyroïde, du sein et du poumon, associée à une meilleure connaissance des procédures diagnostiques mini-invasives, stimule davantage la croissance de ce marché. Les principaux acteurs se concentrent également sur l'innovation en matière de conception d'aiguilles, l'automatisation du traitement cytologique et l'intégration aux solutions de pathologie numérique.

Aperçu du marché européen de la cytoponction à l'aiguille fine :

Le marché européen de la cytoponction à l'aiguille fine devrait connaître une croissance soutenue au cours de la période de prévision, grâce à une infrastructure de santé performante, à la prévalence croissante des cancers et des troubles endocriniens, et à l'adoption de techniques de diagnostic mini-invasives. Ce marché est en plein essor dans des pays majeurs comme l'Allemagne, la France et le Royaume-Uni, où les hôpitaux et les centres de diagnostic spécialisés investissent dans des systèmes de cytoponction à l'aiguille fine et des kits de cytologie de pointe afin d'améliorer la précision du diagnostic et de réduire les complications liées à la procédure.

Analyse du marché britannique de la cytoponction à l'aiguille fine :

Le marché britannique de la cytoponction à l'aiguille fine devrait connaître une croissance annuelle composée (TCAC) notable, portée par l'adoption croissante des procédures mini-invasives, la multiplication des initiatives de dépistage du cancer et la demande de diagnostics plus rapides et économiques. Les hôpitaux et les centres d'oncologie intègrent les solutions de cytoponction à l'aiguille fine dans leurs protocoles cliniques de routine, avec le soutien des programmes gouvernementaux axés sur le dépistage précoce du cancer.

Aperçu du marché allemand de la cytoponction à l'aiguille fine :

Le marché allemand de la cytoponction à l'aiguille fine devrait connaître une croissance soutenue, portée par un système de santé performant, des normes cliniques élevées et des investissements importants dans les technologies de diagnostic avancées. Le pays observe une adoption croissante des procédures de cytoponction à l'aiguille fine guidées par l'image, l'automatisation en cytologie et l'intégration avec les plateformes de tests moléculaires, ce qui améliore la précision du diagnostic.

Aperçu du marché de la cytoponction à l'aiguille fine en Asie-Pacifique :

Le marché de la cytoponction à l'aiguille fine en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (9,1 %) entre 2026 et 2033, portée par l'augmentation de l'incidence du cancer, l'amélioration des infrastructures de santé et l'adoption croissante des diagnostics mini-invasifs. Des pays comme la Chine, l'Inde et le Japon connaissent une expansion rapide des hôpitaux et des centres de diagnostic spécialisés, ainsi que des initiatives gouvernementales croissantes visant à promouvoir le dépistage précoce des cancers et des troubles endocriniens.

Aperçu du marché japonais de la cytoponction à l'aiguille fine :

Le marché japonais de la cytoponction à l'aiguille fine connaît une forte croissance grâce à des systèmes de santé performants, une meilleure connaissance des procédures mini-invasives et une prévalence accrue des cancers de la thyroïde et du sein. L'intégration de la cytoponction à l'aiguille fine à l'imagerie et à l'automatisation de la cytologie améliore encore l'efficacité des procédures et les résultats diagnostiques.

Analyse du marché chinois de la cytoponction à l'aiguille fine :

En 2025, le marché chinois de la cytoponction à l'aiguille fine représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, à l'augmentation de l'incidence du cancer et à l'adoption généralisée des procédures de diagnostic mini-invasives. Les programmes de dépistage du cancer mis en place par les gouvernements, l'expansion des réseaux hospitaliers et la disponibilité accrue de solutions de cytoponction à l'aiguille fine de pointe sont les principaux facteurs de croissance de ce marché en Chine.

Part de marché de l'aspiration à l'aiguille fine

Le secteur de la cytoponction à l'aiguille fine est principalement dominé par des entreprises bien établies, notamment :

• Carestream Health (États-Unis)

• Medtronic (Irlande)

• Argon Medical Devices (États-Unis)

• SonoPath (États-Unis)

• Cook Medical (États-Unis)

• Terumo Corporation (Japon)

• Canon Medical Systems Corporation (Japon)

• Stryker Corporation (États-Unis)

• Smith & Nephew (Royaume-Uni)

• Fujifilm Holdings Corporation (Japon)

• Pentax Medical (Japon)

• Philips Healthcare (Pays-Bas)

• Siemens Healthineers (Allemagne)

• GE Healthcare (États-Unis )

• Cardinal Health (États-Unis)

• Thermo Fisher Scientific (États-Unis)

• Boston Scientific (États-Unis)

• Radial Medical Technologies (États-Unis)

Dernières évolutions du marché mondial de l'aspiration à l'aiguille fine

- En mai 2024, Cook Medical, une entreprise américaine leader dans le domaine des dispositifs médicaux, a lancé l'aiguille de biopsie EchoTip ClearCore EUS, une aiguille de nouvelle génération de calibre 22 destinée aux procédures de ponction et de biopsie à l'aiguille fine guidées par échoendoscopie. Ce dispositif est doté d'une pointe Franseen en cobalt-chrome pour une netteté et un rendement tissulaire accrus, permettant un prélèvement précis des lésions gastro-intestinales, des ganglions lymphatiques et des masses médiastinales. Il est conçu pour améliorer la précision diagnostique et les résultats des procédures.

- En janvier 2024, Canon Medical Systems Corporation s'est associée à Olympus Corporation pour co-développer et commercialiser des systèmes d'échoendoscopie (EUS) de pointe, destinés à améliorer l'imagerie diagnostique et à faciliter les procédures de ponction à l'aiguille fine mini-invasives. Ce partenariat se concentre sur des solutions d'imagerie de haute qualité, initialement au Japon et en Europe, avec un déploiement mondial prévu, afin d'améliorer les performances du diagnostic par ponction à l'aiguille fine en pratique clinique.

- En décembre 2025, une étude publiée dans Acta Cytologica a rapporté que les dispositifs d'aspiration à l'aiguille fine motorisés et rotatifs amélioraient significativement la qualité des prélèvements par rapport à l'aspiration manuelle conventionnelle, avec un taux d'adéquation de 98 % après deux passages contre 58 % pour l'aspiration manuelle conventionnelle. Ces résultats soulignent les progrès technologiques réalisés dans la performance des dispositifs d'aspiration à l'aiguille fine. Ils suggèrent que l'automatisation et les améliorations apportées aux dispositifs peuvent accroître sensiblement l'efficacité des prélèvements cliniques et le rendement diagnostique.

- En mai 2025, une revue systématique publiée dans Endocrine a mis en lumière l'émergence de biomarqueurs d'ARN dans les échantillons de cytologie par aspiration à l'aiguille fine de la thyroïde, illustrant les progrès du diagnostic moléculaire en complément de l'évaluation cytologique traditionnelle. Ces travaux de recherche reflètent une tendance plus large à intégrer l'analyse des marqueurs moléculaires dans les protocoles diagnostiques d'aspiration à l'aiguille fine afin d'améliorer la différenciation entre les nodules thyroïdiens malins et bénins.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.