Global Flame Retardant Acrylic Market

Taille du marché en milliards USD

TCAC :

%

USD

613.78 Million

USD

960.67 Million

2024

2032

USD

613.78 Million

USD

960.67 Million

2024

2032

| 2025 –2032 | |

| USD 613.78 Million | |

| USD 960.67 Million | |

| % | |

|

Segmentation du marché mondial des ignifugeants acryliques, par type (trihydrate d'alumine, ignifugeants bromés, trioxyde d'antimoine, ignifugeants phosphoreux, autres), utilisation finale (automobile, construction, textile, électronique, aérospatiale, peintures et revêtements, emballage, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'acrylique ignifuge

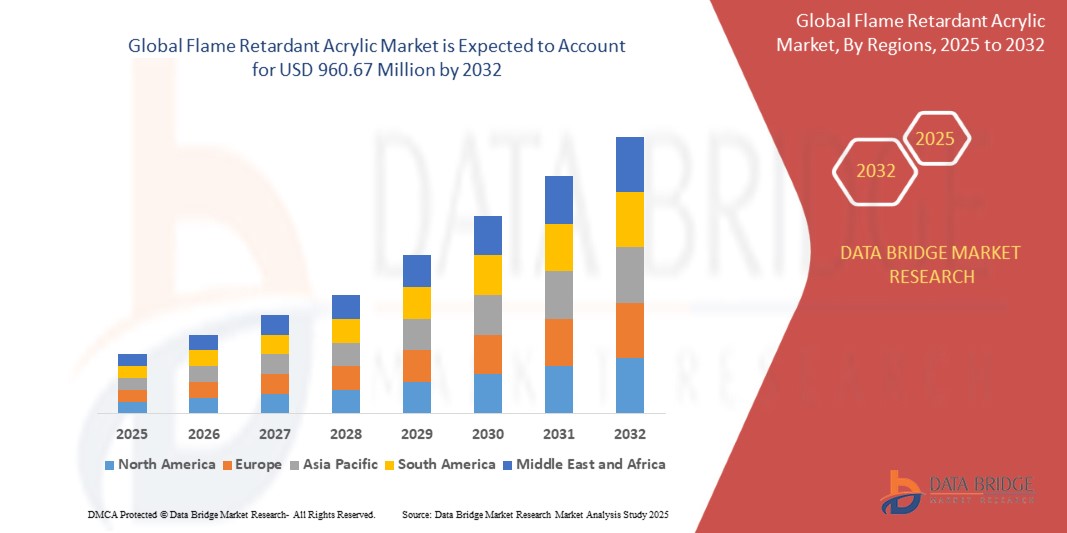

- La taille du marché mondial des acryliques ignifuges était évaluée à 613,78 millions USD en 2024 et devrait atteindre 960,67 millions USD d'ici 2032 , à un TCAC de 5,1 % au cours de la période de prévision.

- L’augmentation des réglementations liées à la sécurité incendie dans les industries d’utilisation finale clés telles que l’automobile, la construction, l’électronique et le textile stimule la demande d’acryliques ignifuges.

- L’urbanisation croissante, le développement des infrastructures et la sensibilisation des consommateurs aux risques d’incendie dans les économies émergentes stimulent la croissance du marché, en particulier dans la région Asie-Pacifique.

- Les progrès technologiques dans les formulations acryliques améliorant la résistance au feu, la durabilité et le respect de l’environnement soutiennent l’adoption des produits.

- L’utilisation croissante de fibres acryliques ignifuges dans les vêtements de protection, l’ameublement et les applications industrielles élargit encore le potentiel du marché.

Analyse du marché des acryliques ignifuges

- Les acryliques ignifuges sont des matériaux techniques conçus pour inhiber ou ralentir l'allumage et la propagation du feu, garantissant ainsi une sécurité améliorée dans diverses applications.

- Le marché est segmenté par types de retardateurs de flamme, notamment le trihydrate d'alumine, les retardateurs de flamme bromés, le trioxyde d'antimoine, les retardateurs à base de phosphore et d'autres retardateurs spécialisés, chacun offrant des caractéristiques de performance spécifiques.

- Les principales industries d’utilisation finale comprennent l’automobile (pour les composants intérieurs et extérieurs), la construction (isolation, ameublement), les textiles (vêtements de protection, rembourrage), l’électronique (cartes de circuits imprimés, boîtiers), l’aérospatiale, les peintures et revêtements et l’emballage.

- Les cadres réglementaires imposant des normes de sécurité incendie plus strictes à l’échelle mondiale encouragent l’adoption de matériaux ignifuges dans la conception des produits.

- Les tendances en matière de durabilité favorisent le développement d’acryliques ignifuges sans halogène et d’origine biologique afin de réduire les impacts environnementaux et sanitaires.

Portée du rapport et segmentation du marché des acryliques ignifuges

|

Attributs |

Aperçu du marché des acryliques ignifuges |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des acryliques ignifuges

Vers des retardateurs de flamme écologiques et performants

- L’interdiction croissante des retardateurs de flamme halogénés entraîne une utilisation croissante des retardateurs de flamme à base de phosphore, de trioxyde d’antimoine et d’origine biologique, qui sont moins nocifs pour la santé et l’environnement.

- Les progrès de la technologie des fibres acryliques améliorent la résistance au feu, la durabilité et les propriétés esthétiques des textiles et des composites, élargissant ainsi le champ d’application.

- La demande croissante dans les secteurs de l’aérospatiale et de l’automobile pour des matériaux légers et ignifuges favorise l’innovation dans les formulations acryliques ignifuges.

- L’intégration d’additifs synergiques améliore l’efficacité, permettant une charge chimique réduite tout en respectant des normes de sécurité strictes.

Dynamique du marché des acryliques ignifuges

Conducteur

Réglementations strictes en matière de sécurité incendie et sensibilisation croissante

- L'application croissante des codes et normes de sécurité incendie à l'échelle mondiale dans des secteurs tels que la construction, l'automobile, l'électronique, le textile et l'aérospatiale favorise l'adoption d'acryliques ignifuges. Les exigences réglementaires garantissent que les produits répondent à des critères spécifiques de résistance au feu afin de protéger les consommateurs et les infrastructures.

- L'urbanisation croissante et le développement rapide des infrastructures, notamment dans les économies émergentes, accroissent la demande de matériaux ignifuges pour les bâtiments, les transports publics et les biens de consommation. Les acryliques ignifuges offrent une protection essentielle tout en préservant leurs propriétés esthétiques et fonctionnelles.

- La sensibilisation accrue des consommateurs et les initiatives de durabilité des entreprises encouragent l’utilisation de matériaux acryliques ignifuges dans les meubles de maison, les articles de décoration et les textiles industriels, équilibrant ainsi la sécurité et la responsabilité environnementale.

- Les progrès technologiques dans les formulations ignifuges offrent une meilleure résistance au feu, une meilleure résistance mécanique et des profils respectueux de l’environnement, permettant une application plus large et une conformité réglementaire plus facile.

Retenue/Défi

Coût élevé et préoccupations environnementales

- Les acryliques ignifuges sont généralement plus chers que les acryliques conventionnels ou les matériaux ignifuges alternatifs, ce qui peut limiter leur adoption sur les marchés sensibles aux coûts ou sur les produits soumis à des contraintes de prix strictes.

- Les inquiétudes concernant l'impact environnemental et sanitaire de certains retardateurs de flamme halogénés ont imposé des restrictions réglementaires, nécessitant une reformulation et complexifiant les processus de développement de produits. Cela augmente les coûts de R&D et de fabrication.

- Atteindre un équilibre optimal entre l’ignifugation et d’autres caractéristiques critiques du produit telles que la durabilité, la flexibilité et l’apparence nécessite une expertise complexe en matière de formulation, ce qui ajoute aux défis de production.

- La concurrence d’autres solutions de sécurité incendie, notamment les retardateurs de flamme sans halogène, les revêtements intumescents et les matériaux non acryliques, peut limiter les opportunités de croissance dans certains segments.

Portée du marché de l'acrylique ignifuge

Le marché est segmenté en fonction du type et de l’utilisation finale.

- Par type

Le marché des retardateurs de flamme acryliques est segmenté en fonction du type : trihydrate d'alumine, retardateurs de flamme bromés, trioxyde d'antimoine, retardateurs de flamme phosphoreux, etc. Le segment du trihydrate d'alumine représente la plus grande part de marché en 2024, principalement en raison de sa non-toxicité, de sa rentabilité et de sa large application dans la construction, l'automobile et le textile pour la sécurité incendie. Les retardateurs de flamme phosphoreux devraient connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet du renforcement des réglementations environnementales et de la demande croissante de solutions ignifuges écologiques sans halogène. Les retardateurs de flamme bromés et le trioxyde d'antimoine restent importants pour leur grande efficacité dans les applications électroniques et aérospatiales.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en : automobile, construction, textile, électronique, aérospatiale, peintures et revêtements, emballage, etc. Le secteur de la construction dominera en 2024, influencé par des exigences strictes en matière de sécurité incendie et une urbanisation rapide, en particulier dans les économies émergentes. Le secteur automobile devrait enregistrer une forte croissance, portée par la demande croissante de composants intérieurs et extérieurs ignifuges. Les applications textiles, notamment les vêtements de protection et les garnitures, contribuent également de manière significative, soutenues par l'évolution des normes de sécurité. Les secteurs de l'électronique et de l'aérospatiale ont besoin d'acryliques ignifuges avancés pour des raisons de sécurité et de conformité réglementaire essentielles. Les segments des peintures et revêtements et de l'emballage sont en pleine expansion en raison du besoin d'additifs ignifuges dans les biens de consommation et les produits industriels.

Analyse régionale du marché des acryliques ignifuges

- L'Asie-Pacifique domine le marché mondial des acryliques ignifuges, représentant environ 45,54 % de la part totale des revenus en 2024. Cette position de leader est due à une urbanisation rapide, à un développement important des infrastructures et à l'essor des industries automobile et textile dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- La croissance de la région est soutenue par des réglementations gouvernementales strictes en matière de sécurité incendie, qui imposent l'utilisation de matériaux ignifuges dans les secteurs de la construction, de l'automobile, de l'électronique et du textile. La sensibilisation accrue des fabricants et des consommateurs aux risques d'incendie et au respect des normes de sécurité accélère encore la demande du marché.

- L’industrialisation rapide et l’augmentation des revenus disponibles dans ces pays contribuent à une demande accrue de matériaux acryliques ignifuges utilisés dans diverses applications allant des vêtements de protection aux pièces automobiles et à l’électronique grand public.

- L'Asie-Pacifique bénéficie d'une disponibilité abondante de matières premières, d'une fabrication rentable et d'investissements actifs de la part des principaux acteurs du marché pour accroître leurs capacités de production et introduire des formulations acryliques ignifuges respectueuses de l'environnement et sans halogène.

Aperçu du marché américain des acryliques ignifuges

En 2024, les États-Unis dominent le marché nord-américain des acryliques ignifuges, soutenus par des réglementations strictes en matière de sécurité incendie dans les secteurs résidentiel, commercial et industriel. La forte demande provient des secteurs de l'automobile, de la construction, du textile et de l'électronique, qui exigent des matériaux ignifuges. L'innovation continue dans le domaine des acryliques ignifuges sans halogène et respectueux de l'environnement répond aux attentes croissantes des autorités réglementaires et des consommateurs. Le marché bénéficie d'une base industrielle mature et d'investissements constants dans les vêtements de protection et l'ameublement.

Aperçu du marché européen des acryliques ignifuges

L'Europe est prête à connaître une croissance robuste, portée par des cadres réglementaires stricts tels que REACH et les normes régionales de sécurité incendie. Des pays clés comme l'Allemagne, la France et le Royaume-Uni stimulent la demande dans les secteurs de la construction, de l'automobile et de l'aérospatiale. L'accent mis sur le développement durable a accéléré l'adoption d'acryliques ignifuges écologiques, sans phosphore ni halogène. Les investissements en R&D et la conformité réglementaire favorisent le développement de matériaux avancés répondant à des normes strictes en matière d'émissions et de sécurité incendie.

Aperçu du marché britannique des acryliques ignifuges

Le marché britannique connaît une expansion constante, alimentée par l'attention croissante des consommateurs et des autorités réglementaires à la sécurité incendie et au développement durable. La croissance provient principalement des textiles de construction et de protection, où les acryliques ignifuges offrent des avantages essentiels en matière de sécurité. Les fabricants privilégient les formulations et les certifications sans halogène pour répondre aux nouvelles normes de sécurité et aux objectifs environnementaux. L'intégration croissante des acryliques ignifuges dans les infrastructures publiques et les applications industrielles soutient la dynamique du marché.

Aperçu du marché allemand des acryliques ignifuges

Le marché allemand maintient une croissance soutenue, portée par la vigueur de ses secteurs industriel, automobile et chimique. Les investissements en R&D visent à développer des acryliques ignifuges dotés d'une stabilité thermique supérieure et de profils écologiques. Les exigences réglementaires en matière de sécurité incendie et de conformité environnementale, associées à la demande croissante de textiles de protection et de matériaux de construction, soutiennent l'expansion du marché.

Aperçu du marché des acryliques ignifuges en Asie-Pacifique

L'Asie-Pacifique représentera la plus grande part de chiffre d'affaires en 2024 et constitue le marché à la croissance la plus rapide, propulsé par l'urbanisation rapide, l'industrialisation et le développement des industries automobile et textile en Chine, en Inde, au Japon et en Corée du Sud. Les réglementations gouvernementales strictes en matière de sécurité incendie et la sensibilisation croissante des consommateurs aux risques d'incendie favorisent l'adoption généralisée des matériaux acryliques ignifuges. La région bénéficie d'une production rentable, d'une disponibilité abondante de matières premières et d'investissements actifs dans les technologies ignifuges sans halogène et biosourcées.

Aperçu du marché indien des acryliques ignifuges

L'Inde devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, grâce à l'accélération des projets d'infrastructures urbaines, à la croissance de la production automobile et à une sensibilisation accrue à la sécurité incendie. Les initiatives gouvernementales favorisant les matériaux de construction ignifuges et les normes industrielles stimulent la demande. Le marché est également soutenu par la préférence croissante des consommateurs pour les retardateurs de flamme écologiques et par l'augmentation des capacités de production.

Aperçu du marché chinois des acryliques ignifuges

La Chine domine la région Asie-Pacifique avec la plus grande part de marché des acryliques ignifuges, grâce à une base industrielle solide et à des secteurs de la construction et de l'automobile importants. Des cadres réglementaires stricts, garantissant le respect des normes de sécurité incendie et de durabilité environnementale, accélèrent l'adoption de formulations acryliques ignifuges innovantes. La consommation croissante de produits électroniques, textiles et équipements de protection soutient également la croissance du marché.

Part de marché de l'acrylique ignifuge

L'industrie des acryliques ignifuges est principalement dirigée par des entreprises bien établies, notamment :

- Dow (États-Unis)

- DuPont (États-Unis)

- Solvay SA (Belgique)

- WL Gore & Associates GmbH (Allemagne)

- Shaoxing Sanlida Textile Flame-Retardant New Materials Co. Ltd. (Chine)

- Teijin Aramid BV (Pays-Bas)

- Tissus TenCate (Pays-Bas)

- Delcotex (Allemagne)

- SSM Industries Inc. (États-Unis)

- Yantai Tayho Advanced Materials Co. Ltd. (Chine)

- Chao Meisi New Materials Co. Ltd. (Chine)

Derniers développements sur le marché mondial des acryliques ignifuges

- En juin 2021, HeiQ Materials AG a acquis Life Material Technologies Limited, un fabricant hongkongais d'additifs antimicrobiens biosourcés. Cette acquisition renforce la position de HeiQ sur le marché des antimicrobiens biosourcés et de l'hygiène des surfaces.

- En mars 2024, Clariant a lancé Exolit AP 422, une nouvelle génération de retardateurs de flamme sans mélamine. Ce produit écologique et sans SVHC offre une protection incendie supérieure dans diverses applications, notamment les revêtements intumescents et les panneaux isolants, conformément aux réglementations environnementales et aux normes industrielles les plus strictes.

- Début 2025, des start-up telles que Zenova Group Plc, basée au Royaume-Uni, et la société indienne VKP HFFR Pvt. Ltd. se concentrent sur le développement de produits chimiques ignifuges sans halogène spécialisés pour des applications telles que la sécurité des batteries lithium-ion et les secteurs de l'automobile, façonnant ainsi les tendances d'innovation sur le marché.

- En avril 2025, BASF a annoncé l'achèvement mécanique de son nouveau complexe acrylique sur le site de Zhanjiang Verbund, augmentant ainsi les capacités de production de matériaux ignifuges à base d'acrylique pour répondre à la demande croissante dans les secteurs de la construction et de l'automobile en Asie-Pacifique.

- En mai 2025, Trinseo a lancé de nouvelles catégories de plastiques ignifuges sans PFAS et sans halogène destinées aux applications électroniques grand public et électriques, mettant l'accent sur la durabilité et le contenu recyclé pour réduire l'impact environnemental.

- En juin 2025, DowDuPont a étendu ses installations de fabrication de fibres acryliques ignifuges en Asie, ajoutant des lignes de production pour répondre à la demande croissante des industries automobiles et textiles de protection sur les marchés émergents.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.