Global Flat Panel Displays Market

Taille du marché en milliards USD

TCAC :

%

USD

167.40 Billion

USD

290.00 Billion

2024

2032

USD

167.40 Billion

USD

290.00 Billion

2024

2032

| 2025 –2032 | |

| USD 167.40 Billion | |

| USD 290.00 Billion | |

| % | |

|

Segmentation du marché mondial des écrans plats, par technologie (LCD, OLED, LED, points quantiques), application (smartphones et tablettes, téléviseurs et affichage dynamique, PC et ordinateurs portables, objets connectés, affichages embarqués), utilisateur final (électronique grand public, automobile, santé, commerce de détail et publicité, banque, finance et assurance, industrie), taille d'écran ( 40 pouces) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des écrans plats

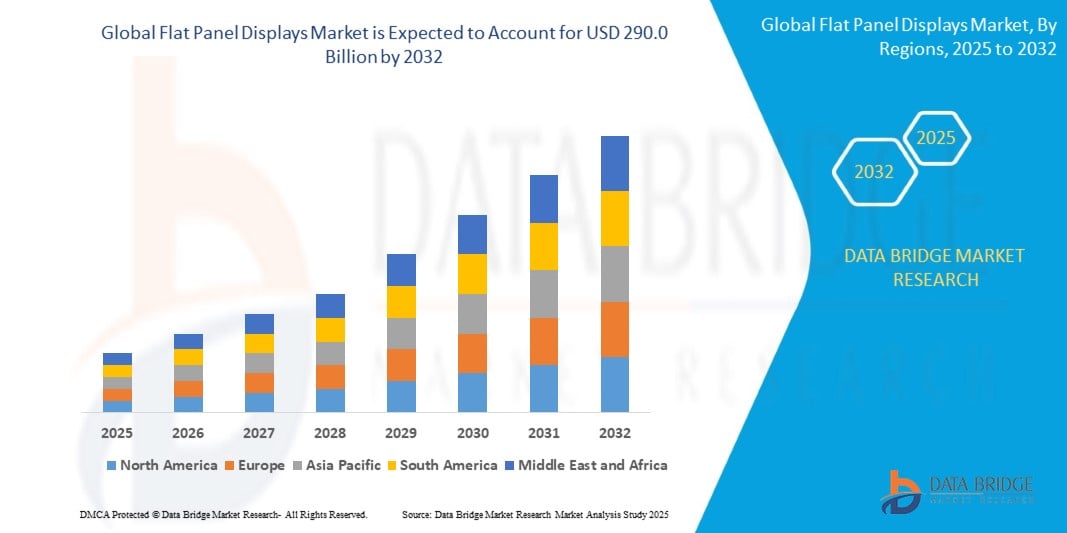

- Le marché mondial des écrans plats était évalué à 167,4 milliards de dollars en 2024 et devrait atteindre 290 milliards de dollars d'ici 2032 , avec un TCAC de 8,2 % au cours de la période de prévision.

- Le marché mondial des écrans plats est en croissance grâce aux progrès des technologies d'affichage (comme l'OLED et les points quantiques), à la demande croissante des consommateurs pour des écrans haute résolution dans des appareils comme les smartphones et les téléviseurs, et à leur utilisation croissante dans des secteurs tels que l'automobile, la santé et l'affichage numérique.

Analyse du marché des écrans plats

- Le marché mondial des écrans plats connaît une croissance significative, portée par l'adoption croissante des technologies d'affichage avancées dans des secteurs tels que l'automobile, l'électronique grand public, la santé et l'automatisation industrielle. Cette tendance est alimentée par la demande croissante d'images haute résolution, de modules d'affichage compacts et économes en énergie, ainsi que par l'intégration de fonctionnalités intelligentes dans les appareils du quotidien. De ce fait, les écrans plats, composants essentiels des interfaces visuelles, sont devenus un élément fondamental de la conception numérique moderne dans de nombreux secteurs.

- Les progrès technologiques dans le domaine des systèmes d'affichage constituent un moteur essentiel de la croissance de ce marché. Les innovations en matière de technologies OLED, AMOLED, micro-LED et à points quantiques permettent d'obtenir une qualité d'image supérieure, une consommation d'énergie réduite et des écrans plus fins et plus flexibles. Le passage des écrans cathodiques (CRT) et LCD classiques aux écrans plats de nouvelle génération sur les marchés émergents accélère encore leur adoption. Par ailleurs, l'intégration de commandes tactiles, d'une luminosité adaptative et d'un rétroéclairage écoénergétique améliore l'interaction utilisateur et les performances des appareils dans différents environnements.

- La demande croissante d'appareils plus élégants, plus intelligents et plus économes en énergie redéfinit le marché des écrans plats. Dans le secteur automobile, les combinés d'instruments numériques, les systèmes d'infodivertissement et les affichages tête haute deviennent la norme, exigeant des écrans performants et réactifs. Dans le domaine de l'électronique grand public, la tendance est aux téléviseurs ultra haute définition (UHD), aux smartphones pliables et aux écrans portables offrant des expériences immersives. Les secteurs industriel et médical intègrent également des écrans avancés pour la surveillance, le diagnostic et le contrôle de l'automatisation.

- Malgré une forte dynamique, le marché se heurte à quelques freins. Parmi ceux-ci figurent les coûts de fabrication élevés des technologies de pointe telles que les OLED et les micro-LED, qui peuvent limiter leur accessibilité et leur diffusion sur le marché de masse. De plus, les perturbations des chaînes d'approvisionnement, la complexité des processus de production et les fluctuations des prix des matières premières peuvent compliquer la tâche des fabricants pour répondre à la demande et maintenir leur rentabilité.

- Néanmoins, les perspectives d'avenir restent optimistes. La croissance dans les régions émergentes, la demande croissante en électronique grand public, le développement des technologies automobiles intelligentes et les innovations dans le domaine des écrans pliables et transparents devraient créer de nouvelles opportunités. À mesure que la technologie des écrans plats devient plus intelligente, plus efficace et mieux intégrée aux écosystèmes connectés, le marché mondial des écrans plats est bien positionné pour une expansion soutenue au cours des prochaines années.

Portée du rapport et segmentation du marché des écrans plats

|

Attributs |

Aperçu du marché des écrans plats |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des écrans plats

Adoption rapide des technologies OLED et micro-LED

- Le marché mondial des écrans plats connaît une transformation majeure avec l'adoption croissante des technologies OLED (diode électroluminescente organique) et Micro-LED. Les écrans OLED sont largement plébiscités pour leurs taux de contraste supérieurs, leurs noirs profonds, leurs angles de vision plus larges et leur finesse, comparativement aux écrans LCD traditionnels. Ces caractéristiques font des OLED la solution idéale pour les smartphones haut de gamme, les téléviseurs intelligents et les objets connectés. En particulier, leur capacité à offrir des couleurs éclatantes et à consommer moins d'énergie en mode sombre a considérablement stimulé la demande dans le secteur de l'électronique grand public.

- Parallèlement, la technologie Micro-LED s'impose comme une alternative de nouvelle génération aux technologies OLED et LCD. Composées de LED microscopiques capables d'émettre leur propre lumière, les Micro-LED offrent une luminosité accrue, une durée de vie prolongée et une meilleure efficacité énergétique, sans les problèmes de marquage associés aux OLED. Elles sont ainsi particulièrement intéressantes pour des applications telles que la réalité augmentée (RA), la réalité virtuelle (RV) et les écrans commerciaux haut de gamme. Leur temps de réponse rapide et leur robustesse les rendent également adaptées aux environnements extérieurs et automobiles.

- L'intérêt croissant pour l'efficacité énergétique, les écrans fins et flexibles et une expérience visuelle de qualité supérieure accélère la transition vers ces technologies. Des entreprises comme Samsung, LG Display et BOE investissent massivement dans la recherche et le développement ainsi que dans la production d'écrans OLED et Micro-LED afin de répondre à la demande mondiale croissante. Avec la baisse continue des coûts de fabrication et l'amélioration de la mise à l'échelle, les technologies OLED et Micro-LED devraient dominer les innovations futures en matière d'affichage, tous secteurs confondus.

Dynamique du marché des écrans plats

Conducteur

Demande croissante d'électronique grand public

- L'un des principaux moteurs du marché mondial des écrans plats est la demande croissante d'électronique grand public à travers le monde. Les smartphones, tablettes, ordinateurs portables, montres connectées et téléviseurs, par exemple, nécessitent de plus en plus d'écrans de haute qualité, économes en énergie et offrant une qualité d'image supérieure. Face à l'évolution des préférences des consommateurs vers des écrans plus grands, des résolutions plus élevées et des designs plus épurés, les fabricants adoptent des technologies d'affichage à écran plat avancées telles que l'OLED, l'AMOLED et la Micro-LED afin de répondre à ces attentes.

- En particulier, la prolifération des smartphones et des objets connectés a intensifié la demande d'écrans compacts et performants offrant des couleurs éclatantes, des contrastes profonds et une faible consommation d'énergie. De même, la popularité des services de streaming et des jeux vidéo a entraîné une forte hausse de la demande de téléviseurs et de moniteurs ultra haute définition (UHD), favorisant ainsi l'adoption des écrans plats.

- De plus, le télétravail et l'apprentissage numérique, accélérés par les bouleversements mondiaux survenus pendant et après la pandémie de COVID-19, ont accru la dépendance aux ordinateurs portables, aux tablettes et aux écrans d'ordinateur, autant de domaines d'application clés pour les écrans plats. Par conséquent, les fabricants d'écrans innovent sans cesse pour proposer des écrans plus fins, plus légers et plus réactifs, capables de s'adapter à divers usages de l'électronique grand public.

- La croissance continue du marché de l'électronique grand public, notamment sur les marchés émergents où les revenus disponibles sont en hausse, continue de jouer un rôle de catalyseur important pour l'expansion du marché mondial des écrans plats.

Retenue/Défi

Coûts de fabrication et de R&D élevés, cycles de vie des produits courts et obsolescence technologique rapide

- L'un des principaux défis du marché mondial des écrans plats réside dans les coûts élevés de fabrication et de recherche et développement. Les technologies d'affichage de pointe, telles que l'OLED, l'AMOLED, la Micro-LED et l'OLED à points quantiques (QD-OLED), requièrent des techniques de fabrication sophistiquées, des environnements rigoureusement contrôlés et des matières premières onéreuses comme les terres rares, les composés organiques et les semi-conducteurs spécialisés. Ce processus de production, très gourmand en capital, limite le nombre d'entreprises capables de se positionner sur ce marché.

- De plus, les investissements en R&D sont essentiels pour rester compétitifs, car les entreprises cherchent constamment à améliorer la luminosité, la résolution, la flexibilité, l'efficacité énergétique et la durabilité des écrans. La nécessité de développer des écrans plus fins, plus légers et pliables, ainsi que leur intégration avec des technologies et des capteurs intelligents, alourdit encore la charge de développement. Pour les petites entreprises ou celles disposant de ressources financières limitées, ces coûts initiaux élevés constituent un obstacle majeur à l'entrée sur le marché et peuvent limiter leur participation au marché ou leurs capacités d'innovation.

- L'industrie des écrans plats se caractérise par des cycles de vie des produits extrêmement courts, impulsés par les progrès technologiques rapides et l'évolution constante des préférences des consommateurs. De nouveaux formats d'affichage, tels que la résolution 8K, les écrans pliables, les écrans transparents et les panneaux Micro-LED, font continuellement leur apparition sur le marché, accélérant l'obsolescence des technologies plus anciennes.

- Ce cycle d'innovation constant oblige les fabricants à renouveler fréquemment leurs gammes de produits, ce qui accroît les coûts d'outillage, de conception, de marketing et de gestion des stocks. Pour les utilisateurs finaux et les équipementiers, cela crée également le risque d'investir dans des technologies rapidement obsolètes, impactant ainsi les ventes et les marges. De plus, cela exerce une pression sur les chaînes d'approvisionnement et augmente le risque d'invendus ou de dépréciation des produits.

- Dans un marché aussi dynamique, les entreprises doivent trouver un équilibre entre innovation, rentabilité et durabilité, ce qui est de plus en plus difficile compte tenu de la rapidité des changements et de l'ampleur des investissements nécessaires.

Étendue du marché des écrans plats

Le marché est segmenté en fonction de la technologie, de l'application, de l'utilisateur final et de la taille de l'écran.

- Par la technologie

Le marché des écrans plats est segmenté en quatre technologies : LCD, OLED, LED et Quantum Dot. La technologie LCD (Liquid Crystal Display) domine toujours le marché grâce à sa large disponibilité et son rapport qualité-prix avantageux, notamment pour les téléviseurs, moniteurs et smartphones grand public. La technologie OLED (Organic Light-Emitting Diode) gagne du terrain grâce à son contraste supérieur, sa flexibilité et son efficacité énergétique, en particulier pour les smartphones haut de gamme et les téléviseurs premium. Les écrans LED (Light-Emitting Diode) sont utilisés aussi bien pour le rétroéclairage (des écrans LCD) que pour l'affichage direct, notamment pour la signalétique numérique et les écrans grand format. Les écrans Quantum Dot, reconnus pour leur précision des couleurs et leur luminosité accrues, sont de plus en plus utilisés dans les téléviseurs 4K et 8K, offrant une expérience visuelle améliorée.

- Sur demande

Les applications des écrans plats s'étendent aux smartphones et tablettes, aux téléviseurs et à l'affichage dynamique, aux PC et ordinateurs portables, aux objets connectés et aux écrans embarqués. Les smartphones et tablettes sont les principaux consommateurs d'écrans, stimulant la croissance et l'innovation grâce à leurs taux de rafraîchissement élevés et à leurs exigences élevées en matière de couleurs. Les téléviseurs et l'affichage dynamique constituent un segment mature mais en constante évolution, dont la croissance est alimentée par la demande en 4K/8K et les tendances de la publicité numérique. Les PC et ordinateurs portables adoptent des écrans plus fins et à plus haute résolution pour répondre aux besoins du travail hybride et des jeux. Les objets connectés, tels que les montres et bracelets d'activité, connaissent une adoption croissante des petits écrans OLED et Micro-LED à faible consommation. Les écrans embarqués, comme les combinés d'instruments numériques, les systèmes d'infodivertissement et les affichages tête haute, se développent avec l'évolution de l'industrie automobile vers les véhicules intelligents et connectés.

- Par l'utilisateur final

Le marché est segmenté par utilisateurs finaux, notamment l'électronique grand public, l'automobile, la santé, la distribution et la publicité, les services bancaires, financiers et d'assurance (BFSI) et l'industrie. L'électronique grand public domine le marché, portée par une demande constante de fonctionnalités d'affichage toujours plus performantes. Le secteur automobile est un domaine d'application en pleine croissance, avec l'intégration de solutions d'affichage de pointe dans les véhicules de luxe comme dans les véhicules de série. Dans le secteur de la santé, les écrans haute résolution sont indispensables pour l'imagerie, le diagnostic et le suivi des patients. La distribution et la publicité tirent parti de l'affichage dynamique et des écrans interactifs pour des promotions percutantes et une meilleure interaction avec les clients. Les institutions BFSI utilisent des écrans plats dans les distributeurs automatiques de billets, les bornes interactives et les agences, tandis que les applications industrielles requièrent des écrans robustes pour l'automatisation des usines, les systèmes de contrôle et la surveillance des données.

- Par taille d'affichage

En fonction de la taille de l'écran, le marché est segmenté en cinq catégories : moins de 10 pouces, 10 à 20 pouces, 20 à 30 pouces, 30 à 40 pouces et plus de 40 pouces. Les écrans de moins de 10 pouces sont principalement utilisés dans les smartphones, les montres connectées et les appareils portables. La gamme 10-20 pouces est destinée aux tablettes, aux petits moniteurs et aux interfaces automobiles. Les écrans de 20 à 30 pouces sont courants dans les moniteurs d'ordinateur de bureau, les téléviseurs de taille moyenne et les équipements industriels. Le segment 30-40 pouces concerne les téléviseurs et l'affichage dynamique de milieu de gamme. Les écrans de plus de 40 pouces sont fréquemment utilisés dans les systèmes de divertissement à domicile, l'affichage commercial et les environnements d'affichage collaboratifs tels que les salles de conférence ou les panneaux publicitaires en magasin.

Analyse régionale du marché des écrans plats

- L'Amérique du Nord détient une part importante du marché mondial des écrans plats, portée par une forte demande en électronique grand public de pointe, téléviseurs intelligents, ordinateurs portables et smartphones haut de gamme. La région abrite également des géants technologiques et des entreprises pionnières dans l'adoption de technologies d'affichage émergentes telles que l'OLED et la micro-LED. Par ailleurs, l'augmentation des investissements dans l'affichage dynamique dans le commerce de détail, les transports et les infrastructures publiques, ainsi que l'intégration d'écrans automobiles dans les véhicules connectés, stimulent la croissance du marché. Les États-Unis dominent le marché régional grâce à leur écosystème d'innovation dynamique et au pouvoir d'achat élevé de leurs consommateurs.

- L'Europe représente un marché mature et en constante croissance pour les écrans plats. La région privilégie le développement durable et les technologies écoénergétiques, notamment les écrans OLED et à points quantiques pour les applications grand public et professionnelles. Le secteur automobile, en particulier en Allemagne et en France, adopte des systèmes d'affichage embarqués de pointe, stimulant ainsi la demande. Par ailleurs, la transformation numérique des secteurs de la santé, de la banque, de la finance et de l'assurance (BFSI) et de l'industrie crée des opportunités de croissance soutenues pour les technologies d'affichage. La région bénéficie également d'une infrastructure très développée, soutenant les initiatives de villes intelligentes et les écrans publics interactifs.

- La région Asie-Pacifique est le marché le plus vaste et celui qui connaît la croissance la plus rapide pour les écrans plats, dominé par des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. Elle constitue le principal centre de production mondial d'écrans plats, abritant des fabricants majeurs tels que Samsung Display, LG Display, BOE Technology et AUO. L'urbanisation rapide, la hausse des revenus disponibles et la forte demande en smartphones, téléviseurs et ordinateurs portables stimulent la consommation. Par ailleurs, les initiatives gouvernementales en faveur des villes intelligentes, du déploiement de la 5G et de l'automatisation industrielle alimentent le besoin en systèmes d'affichage avancés. La Chine est en tête en termes de volume, tandis que la Corée du Sud et le Japon dominent l'innovation et les exportations.

- Le marché des écrans plats en Amérique latine connaît une croissance modérée, principalement tirée par la pénétration croissante des téléviseurs intelligents, des appareils mobiles et de l'affichage numérique dans les centres urbains. Des pays comme le Brésil et le Mexique sont les moteurs de la demande régionale, soutenus par la croissance de la classe moyenne et l'accès accru aux services Internet et aux contenus numériques. Cependant, la volatilité économique et les capacités de production locales limitées constituent toujours des défis. Les investissements dans les technologies de vente au détail et les solutions de publicité intelligente contribuent progressivement à stimuler la demande d'écrans plats dans cette région.

- La région Moyen-Orient et Afrique représente un marché émergent pour les écrans plats, dont l'adoption est croissante dans les secteurs du commerce de détail, de l'hôtellerie et des transports. Les initiatives de transformation numérique et les grands projets d'infrastructure aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud créent des opportunités pour l'affichage dynamique, les écrans de salles de contrôle et les panneaux interactifs. Bien que le segment de l'électronique grand public soit en croissance, il reste freiné par un faible revenu disponible et la dépendance aux importations. Cependant, avec la progression de la pénétration d'Internet et l'expansion des projets de villes intelligentes, la demande en technologies d'affichage avancées devrait croître de manière constante.

États-Unis

Les États-Unis dominent le marché des écrans plats en Amérique du Nord, portés par une forte demande des secteurs de l'électronique grand public, de l'automobile, de l'aérospatiale et de la défense. Cette croissance est alimentée par l'adoption croissante des technologies OLED et microLED, ainsi que par les innovations en matière d'écrans haute résolution et économes en énergie pour smartphones, téléviseurs et appareils de réalité augmentée/réalité virtuelle.

Allemagne

L'Allemagne est un acteur majeur du marché européen, notamment grâce à son expertise dans les applications automobiles et industrielles haut de gamme. L'intégration de technologies d'affichage avancées dans les véhicules et équipements industriels de prestige, conjuguée à de solides capacités de recherche et développement, soutient une demande soutenue et favorise l'innovation.

Chine

La Chine domine le marché des écrans plats en Asie-Pacifique, en tant que premier producteur et consommateur mondial. Son leadership mondial repose sur des investissements massifs dans la production d'écrans OLED, LCD et flexibles, le soutien gouvernemental aux industries des semi-conducteurs et de l'électronique, ainsi que la présence d'acteurs clés tels que BOE et Visionox.

Inde

L'Inde est un marché émergent où la demande de téléviseurs, de smartphones, de tablettes et d'affichage numérique est en constante augmentation. Des initiatives gouvernementales telles que « Make in India », la croissance du secteur de la fabrication de produits électroniques grand public et la hausse des revenus disponibles stimulent la consommation et la production nationales d'écrans plats.

Corée du Sud

La Corée du Sud conserve une position de leader sur le marché mondial grâce à ses avancées technologiques dans les écrans OLED, AMOLED et QLED. Des acteurs majeurs comme Samsung et LG Display continuent d'investir dans les technologies d'affichage de nouvelle génération pour smartphones, téléviseurs et objets connectés, assurant ainsi la domination de la Corée du Sud sur les segments haut de gamme.

Part de marché des écrans plats

Le secteur mondial des écrans plats est principalement dominé par des entreprises bien établies, notamment :

- Samsung Electronics Co., Ltd. (Suwon, Corée du Sud)

- LG Display Co., Ltd. (Séoul, Corée du Sud)

- BOE Technology Group Co., Ltd. (Pékin, Chine)

- AU Optronics Corp. (Hsinchu, Taïwan)

- Innolux Corporation (Miaoli, Taïwan)

- Sharp Corporation (Sakai, Osaka, Japon)

- Japan Display Inc. (JDI) (Tokyo, Japon)

- Tianma Microelectronics Co., Ltd. (Shenzhen, Chine)

- Visionox Technology Inc. (Gu'an, Hebei, Chine)

- HannStar Display Corporation (Taipei, Taïwan)

Dernières évolutions du marché mondial des écrans plats

- En juin 2025, Samsung a dévoilé l'Odyssey OLED G6, le premier moniteur de jeu OLED 500 Hz au monde, marquant un bond en avant majeur dans les taux de rafraîchissement d'affichage pour l'e-sport et les jeux haut de gamme.

- En mai 2025, Samsung Display a lancé des écrans OLED ultra-lumineux pour ordinateurs portables et smartphones, atteignant une luminosité maximale de 5 000 nits, améliorant ainsi la visibilité et l’efficacité énergétique des appareils mobiles.

- En avril 2025, Omdia prévoyait que les téléviseurs LCD rétroéclairés par Mini-LED dépasseraient les téléviseurs OLED en termes d'unités livrées d'ici la fin de l'année, signalant un fort changement du marché vers des alternatives à haute luminosité et économiques.

- En février 2025, LG Display a lancé son panneau WOLED empilé de nouvelle génération, améliorant la luminosité de 33 % et simplifiant la fabrication en réduisant le nombre de couches.

- En janvier 2025, les constructeurs mondiaux ont présenté au CES une vague d'innovations automobiles en matière de micro-LED, notamment des écrans de tableau de bord incurvés, transparents et pliables, conçus spécifiquement pour les véhicules électriques et autonomes.

- En février 2025, les analystes ont déclaré que 2025 serait l'année charnière pour la production de masse de Micro-LED, avec des fabricants tels que BOE, AUO et Tianma qui intensifiaient leurs lignes de production pilotes pour les montres connectées, les téléviseurs et les applications de réalité augmentée.

- En mai 2025, lors du SID (Touch Taiwan), Aledia a présenté des écrans Micro-LED à nanofils avec une luminosité et une efficacité améliorées pour les applications de réalité augmentée et d'affichage à ultra-haute résolution.

- En mai 2025, des géants de l'affichage tels qu'Innolux, AUO, TCL CSOT et Unilumin ont dévoilé des écrans Micro-LED transparents, modulaires et sensibles aux gestes, destinés aux environnements commerciaux, automobiles et de vente au détail.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ÉCRAN PLATS

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES ÉCRAN PLATS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES ÉCRANS PLATS : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 PAYSAGE TECHNOLOGIQUE

6. IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ MONDIAL DES ÉCRAN PLATS

6.1 ANALYSE DE L'IMPACT DE LA COVID-19 SUR LE MARCHÉ

6.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVE GOUVERNEMENTALE POUR STIMULER LE MARCHÉ

6.3 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ CONCURRENTIELLES

6.4 IMPACT SUR LES PRIX

6.5 IMPACT SUR LA DEMANDE

6.6 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.7 CONCLUSION

7. MARCHÉ MONDIAL DES ÉCRANS PLATS, PAR TECHNOLOGIE

7.1 APERÇU

Écran OLED 7,2 pouces

Écran AMOLED 7.2.1

7.2.2 ÉCRAN PMOLED

7.2.3 AUTRES

Écran LCD 7,3 pouces

7.3.1 PMLCD (ÉCRAN À CRISTAUX LIQUIDES À MATRICE PASSIVE)

7.3.2 AMLCD (ÉCRAN À CRISTAUX LIQUIDES À MATRICE ACTIVE)

7.3.3 ÉCRAN À CRISTAUX LIQUIDES À TRANSISTORS EN COUCHE MINCE (TFT LCD)

7.3.4 AUTRES

7,4 LED

7.4.1 ÉCRANS LED CLASSIQUES

7.4.2 ÉCRAN LED MONTÉS EN SURFACE

7.5 POINT QUANTIQUE

7.5.1 INTÉGRÉ À LA PUCE

7.5.2 SUR PUCE

7.5.3 SUR PANNEAU

7.5.4 INTÉGRÉ AU PANNEAU

7.5.5 AUTRES

Écran plasma 7,6 pouces

7,7 AUTRES

8 MARCHÉ MONDIAL DES ÉCRANS PLATS, PAR RÉSOLUTION

8.1 APERÇU

8,2 8K

8,3 4K

8.4 HD

8.4.1 WQHD

8.4.2 FHD

8,5 UHD

8,6 VGA

8,7 XGA

8.8 SXGA

8.9 WSXGA

8.1 UXGA

8.11 WUXGA

8.12 AUTRES

9 MARCHÉS MONDIAUX DES ÉCRANS PLATS, PAR COULEUR

9.1 APERÇU

9.2 NOIR ET BLANC

9.3 MONOCHROME

9.4 COULEUR (RVB)

10 MARCHÉS MONDIAUX DES ÉCRANS PLATS, PAR TYPE DE MONTAGE

10.1 APERÇU

10.2 MONTAGE SUR CHÂSSIS

10.3 MONTAGE SUR POTEAU

10.4 MONTAGE MURAL

MONTAGE SUR PANNEAU 10,5

10.6 MONTAGE À BANDEAU

10.7 MONTAGE EN RACK

10,8 AUTRES

11 MARCHÉ MONDIAL DES ÉCRANS PLATS COLORGLOBAL, PAR ÉQUIPEMENT D'INSPECTION

11.1 APERÇU

11.2 TEST DE TABLEAU

11.3 TEST CELLULAIRE

11.4 TEST DE MODULE

11,5 AUTRES

12 MARCHÉS MONDIAUX DES ÉCRANS PLATS, PAR TAILLE D'ÉCRAN

12.1 APERÇU

12,2 MOINS DE 10 POUCES

12,3 10 - 20 POUCES

12,4 20 – 30 POUCES

12,5 30 - 40 POUCES

12,6 40 - 50 POUCES

12,7 50 – 60 POUCES,

12,8 PLUS DE 60 POUCES

13 MARCHÉ MONDIAL DES ÉCRANS PLATS, PAR APPLICATION

13.1 APERÇU

13.2 SMARTPHONE ET TABLETTE

13.2.1 OLED

13.2.2 POINT QUANTIQUE

13.2.3 ÉCRAN PLASMA

13.2.4 LED

Écran LCD 13,2 pouces

13.2.6 AUTRES

13.3 PORTABLE INTELLIGENT

13.3.1 OLED

13.3.2 POINT QUANTIQUE

13.3.3 ÉCRAN PLASMA

13.3.4 LED

Écran LCD 13,3 pouces

13.3.6 AUTRES

13.4 TÉLÉVISION ET AFFICHAGE NUMÉRIQUE

13.4.1 OLED

13.4.2 POINT QUANTIQUE

13.4.3 ÉCRAN PLASMA

13.4.4 LED

Écran LCD 13,4 pouces

13.4.6 AUTRES

PC ET ORDINATEUR PORTABLE 13,5"

13,5 pouces OLED

13.5.2 POINT QUANTIQUE

13.5.3 ÉCRAN PLASMA

13.5.4 LED

Écran LCD 13,5 pouces

13.5.6 AUTRES

13.6 PRÉSENTATION DU VÉHICULE

13.6.1 OLED

13.6.2 POINT QUANTIQUE

13.6.3 ÉCRAN PLASMA

13.6.4 LED

Écran LCD 13,6,5 pouces

13.6.6 AUTRES

13,7 AUTRES

13.7.1 OLED

13.7.2 POINT QUANTIQUE

13.7.3 ÉCRAN PLASMA

13.7.4 LED

Écran LCD 13,75 pouces

13.7.6 AUTRES

14 MARCHÉ MONDIAL DES ÉCRANS PLATS, PAR VERTICALE

14.1 APERÇU

14.2 ÉLECTRONIQUE GRAND PUBLIC

14.2.1 OLED

14.2.2 Écran LCD

14.2.3 LED

14.2.4 POINT QUANTIQUE

14.2.5 ÉCRAN PLASMA

14.2.6 AUTRES

14.3 SOINS DE SANTÉ

14.3.1 OLED

Écran LCD 14.3.2

14.3.3 LED

14.3.4 POINT QUANTIQUE

14.3.5 ÉCRAN PLASMA

14.3.6 AUTRES

14.4 COMMERCE DE DÉTAIL ET HÔTELLERIE

14.4.1 OLED

14.4.2 Écran LCD

14.4.3 LED

14.4.4 POINT QUANTIQUE

14.4.5 ÉCRAN PLASMA

14.4.6 AUTRES

14,5 BFSI

14,5.1 OLED

Écran LCD 14,5 pouces

14.5.3 LED

14.5.4 POINT QUANTIQUE

14.5.5 ÉCRAN PLASMA

14.5.6 AUTRES

14.6 MILITAIRE ET DÉFENSE

14.6.1 OLED

Écran LCD 14,6 pouces

14.6.3 LED

14.6.4 POINT QUANTIQUE

14.6.5 ÉCRAN PLASMA

14.6.6 AUTRES

14.7 ÉDUCATION

14.7.1 OLED

Écran LCD 14,7 pouces

14.7.3 LED

14.7.4 POINT QUANTIQUE

14.7.5 ÉCRAN PLASMA

14.7.6 AUTRES

14.8 AUTOMOBILE

14.8.1 OLED

Écran LCD 14.8.2

14.8.3 LED

14.8.4 POINT QUANTIQUE

14.8.5 ÉCRAN PLASMA

14.8.6 AUTRES

14,9 AUTRES

15 MARCHÉS MONDIAUX DES ÉCRANS PLATS, PAR RÉGION

15.1 MARCHÉ MONDIAL DES ÉCRANS PLATS (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

15.1.1 AMÉRIQUE DU NORD

• NOUS

• CANADA

• MEXIQUE

15.1.2 EUROPE

• ALLEMAGNE

• FRANCE

• ROYAUME-UNI

• ITALIE

• ESPAGNE

• RUSSIE

• DINDE

• BELGIQUE

• PAYS-BAS

• SUISSE

• RESTE DE L'EUROPE

15.1.3 ASIE-PACIFIQUE

• JAPON

• CHINE

• CORÉE DU SUD

• INDE

• AUSTRALIE

• SINGAPOUR

• THAÏLANDE

• MALAISIE

• INDONÉSIE

• PHILIPPINES

• RESTE DE L'ASIE-PACIFIQUE

15.1.4 AMÉRIQUE DU SUD

• BRÉSIL

• ARGENTINE

• LE RESTE DE L'AMÉRIQUE DU SUD

15.1.5 MOYEN-ORIENT ET AFRIQUE

• AFRIQUE DU SUD

• ÉGYPTE

• ARABIE SAOUDITE

• Émirats arabes unis

• ISRAËL

• LE RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

16 MARCHÉ MONDIAL DES PANNEAUX PLATS, PAYSAGE D'ENTREPRISE

16.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

16.2 FUSIONS ET ACQUISITIONS

16.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.4 EXTENSIONS

16.5 MODIFICATIONS RÉGLEMENTAIRES

16.6 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17. ANALYSE DU MARCHÉ MONDIAL DES ÉCRANS PLATS : SWOT ET DBMR

18 MARCHÉ MONDIAL DES ÉCRANS PLATS, PROFIL DE L'ENTREPRISE

18.1 PANASONIC CORPORATION

18.1.1 APERÇU DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PRÉSENCE GÉOGRAPHIQUE

18.1.4 PORTEFEUILLE DE PRODUITS

18.1.5 ÉVOLUTIONS RÉCENTES

18.2 CRYSTAL DISPLAY SYSTEMS LTD

18.2.1 APERÇU DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PRÉSENCE GÉOGRAPHIQUE

18.2.4 PORTEFEUILLE DE PRODUITS

18.2.5 ÉVOLUTIONS RÉCENTES

18.3 LG DISPLAY CO., LTD

18.3.1 APERÇU DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PRÉSENCE GÉOGRAPHIQUE

18.3.4 PORTEFEUILLE DE PRODUITS

18.3.5 ÉVOLUTIONS RÉCENTES

18.4 SHARP NEC DISPLAY SOLUTIONS OF AMERICA, INC.

18.4.1 APERÇU DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PRÉSENCE GÉOGRAPHIQUE

18.4.4 PORTEFEUILLE DE PRODUITS

18.4.5 ÉVOLUTIONS RÉCENTES

18.5 SONY CORPORATION OF AMERICA

18.5.1 APERÇU DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PRÉSENCE GÉOGRAPHIQUE

18.5.4 PORTEFEUILLE DE PRODUITS

18.5.5 DÉVELOPPEMENTS RÉCENTS

18.6 AU OPTRONICS CORP.

18.6.1 APERÇU DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PRÉSENCE GÉOGRAPHIQUE

18.6.4 PORTEFEUILLE DE PRODUITS

18.6.5 ÉVOLUTIONS RÉCENTES

18,7 ÉCRAN UNIVERSEL

18.7.1 APERÇU DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PRÉSENCE GÉOGRAPHIQUE

18.7.4 PORTEFEUILLE DE PRODUITS

18.7.5 DÉVELOPPEMENTS RÉCENTS

18.8 APPLIED MATERIALS, INC.

18.8.1 APERÇU DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PRÉSENCE GÉOGRAPHIQUE

18.8.4 PORTEFEUILLE DE PRODUITS

18.8.5 DÉVELOPPEMENTS RÉCENTS

18.9 TOKYO ELECTRON LIMITED

18.9.1 APERÇU DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PRÉSENCE GÉOGRAPHIQUE

18.9.4 PORTEFEUILLE DE PRODUITS

18.9.5 DÉVELOPPEMENTS RÉCENTS

18.1 INNOLUX CORPORATION

18.10.1 APERÇU DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PRÉSENCE GÉOGRAPHIQUE

18.10.4 PORTEFEUILLE DE PRODUITS

18.10.5 DÉVELOPPEMENTS RÉCENTS

18.11 TECHNOLOGIES D'AFFICHAGE ÉMERGENTES

18.11.1 APERÇU DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PRÉSENCE GÉOGRAPHIQUE

18.11.4 PORTEFEUILLE DE PRODUITS

18.11.5 DÉVELOPPEMENTS RÉCENTS

18.12 JAPON DISPLAY INC.

18.12.1 APERÇU DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PRÉSENCE GÉOGRAPHIQUE

18.12.4 PORTEFEUILLE DE PRODUITS

18.12.5 DÉVELOPPEMENTS RÉCENTS

18.13 E INK HOLDINGS INC.

18.13.1 APERÇU DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PRÉSENCE GÉOGRAPHIQUE

18.13.4 PORTEFEUILLE DE PRODUITS

18.13.5 DÉVELOPPEMENTS RÉCENTS

18.14 TOSHIBA TEC CORPORATION

18.14.1 APERÇU DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PRÉSENCE GÉOGRAPHIQUE

18.14.4 PORTEFEUILLE DE PRODUITS

18.14.5 DÉVELOPPEMENTS RÉCENTS

18.15 BOE JAPAN CO.,LTD.

18.15.1 APERÇU DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PRÉSENCE GÉOGRAPHIQUE

18.15.4 PORTEFEUILLE DE PRODUITS

18.15.5 DÉVELOPPEMENTS RÉCENTS

18.16 VIEWSONIC CORPORATION

18.16.1 APERÇU DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PRÉSENCE GÉOGRAPHIQUE

18.16.4 PORTEFEUILLE DE PRODUITS

18.16.5 DÉVELOPPEMENTS RÉCENTS

18.17 BENQ

18.17.1 APERÇU DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PRÉSENCE GÉOGRAPHIQUE

18.17.4 PORTEFEUILLE DE PRODUITS

18.17.5 DÉVELOPPEMENTS RÉCENTS

18.18 PROMETHEAN LIMITÉE

18.18.1 APERÇU DE L'ENTREPRISE

18.18.2 ANALYSE DES REVENUS

18.18.3 PRÉSENCE GÉOGRAPHIQUE

18.18.4 PORTEFEUILLE DE PRODUITS

18.18.5 DÉVELOPPEMENTS RÉCENTS

18.19 PRODISPLAY

18.19.1 APERÇU DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PRÉSENCE GÉOGRAPHIQUE

18.19.4 PORTEFEUILLE DE PRODUITS

18.19.5 DÉVELOPPEMENTS RÉCENTS

18.2 PLANAIRE

18.20.1 APERÇU DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PRÉSENCE GÉOGRAPHIQUE

18.20.4 PORTEFEUILLE DE PRODUITS

18.20.5 DÉVELOPPEMENTS RÉCENTS

19 CONCLUSION

QUESTIONNAIRE 20

21 RAPPORTS CONNEXES

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.