Global Flaxseed Oil Market

Taille du marché en milliards USD

TCAC :

%

USD

5.54 Billion

USD

7.30 Billion

2024

2032

USD

5.54 Billion

USD

7.30 Billion

2024

2032

| 2025 –2032 | |

| USD 5.54 Billion | |

| USD 7.30 Billion | |

| % | |

|

Segmentation du marché mondial de l'huile de lin, par produits (biologiques et inorganiques), type (pressée à froid, pressée à chaud et par extraction), application (revêtements de sol, aliments transformés, cosmétiques, produits pharmaceutiques, peintures et vernis), canal de distribution (vente directe, vente en ligne, supermarchés/hypermarchés et magasins spécialisés) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de l'huile de lin

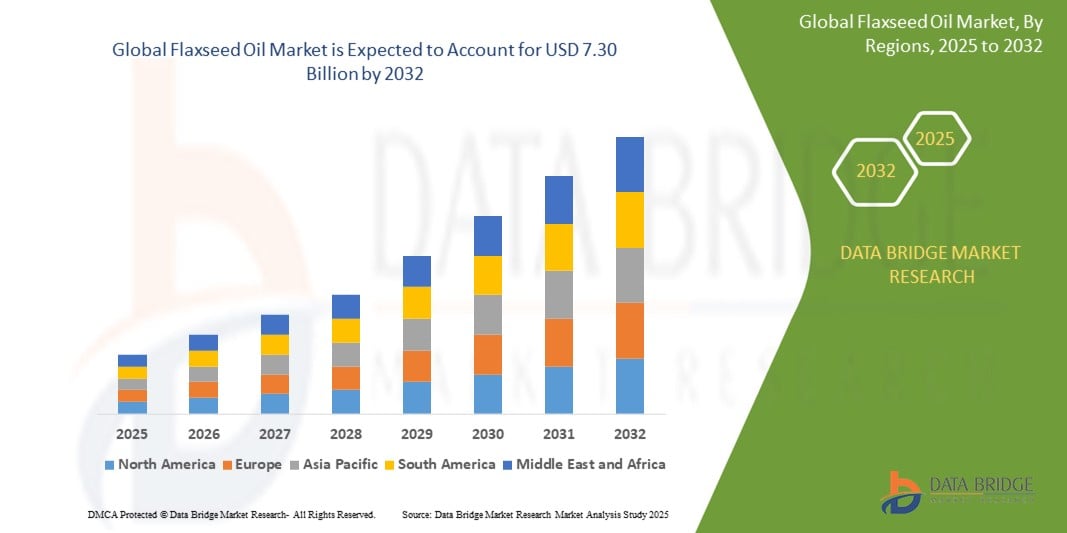

- Le marché mondial de l'huile de lin était évalué à 5,54 milliards de dollars américains en 2024 et devrait atteindre 7,30 milliards de dollars américains d'ici 2032 , avec un TCAC de 3,50 % au cours de la période de prévision.

- La croissance du marché est principalement due à une prise de conscience accrue des consommateurs en matière de santé et à une meilleure connaissance des bienfaits nutritionnels de l'huile de lin, notamment sa richesse en acides gras oméga-3, qui contribuent à la santé du cœur et de la peau.

- De plus, l'utilisation croissante de l'huile de lin dans les compléments alimentaires, les cosmétiques et les aliments fonctionnels renforce considérablement son attrait commercial, contribuant ainsi à l'expansion du marché.

- Ces facteurs convergents accélèrent la demande d'huile de lin biologique, pressée à froid et de haute qualité, stimulant ainsi considérablement la croissance du secteur à l'échelle mondiale.

Analyse du marché de l'huile de lin

- L'huile de lin, reconnue pour sa richesse en acides gras oméga-3, gagne en popularité dans les secteurs de la santé, des nutraceutiques et des soins personnels, grâce à une prise de conscience croissante de ses bienfaits cardiovasculaires, anti-inflammatoires et pour la santé de la peau chez les consommateurs des régions développées et en développement.

- La demande croissante d'aliments fonctionnels et d'origine végétale est un moteur important du marché de l'huile de lin, car de plus en plus de consommateurs recherchent des sources végétales et naturelles d'acides gras essentiels, ce qui stimule l'innovation produit et l'élargissement des applications dans les aliments enrichis, les boissons et les compléments alimentaires.

- L'Amérique du Nord domine le marché de l'huile de lin avec la plus grande part de revenus (40,01 %) en 2025, grâce à une forte préférence des consommateurs pour les produits de santé biologiques et naturels, à la large disponibilité des compléments alimentaires et à l'adoption croissante de l'huile de lin dans les formulations alimentaires et cosmétiques aux États-Unis et au Canada.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'huile de lin au cours de la période de prévision, en raison d'une sensibilisation accrue à la santé, d'une urbanisation rapide, de la hausse des revenus de la classe moyenne et d'une base croissante de consommateurs soucieux de leur santé dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de l'huile de lin biologique devrait dominer le marché avec une part de 43,2 % en 2025, grâce à la confiance croissante des consommateurs dans les produits sans produits chimiques et sans OGM, ainsi qu'à une forte demande de la part des fabricants de produits nutritionnels haut de gamme et des marques de soins personnels à l'échelle mondiale.

Portée du rapport et segmentation du marché de l'huile de lin

|

Attributs |

Huile de lin : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'huile de lin

« Demande croissante de produits durables et à étiquetage propre »

- Une tendance majeure et croissante sur le marché mondial de l'huile de lin est la demande grandissante des consommateurs pour des produits durables, biologiques et à étiquetage clair. Cette évolution est motivée par une sensibilisation accrue à la santé, des préoccupations environnementales et des exigences de transparence plus élevées de la part des consommateurs concernant l'approvisionnement et les procédés de production.

- Par exemple, de nombreux producteurs d'huile de lin investissent désormais dans les certifications biologiques et sans OGM afin de répondre à la demande croissante sur des marchés haut de gamme comme l'Amérique du Nord et l'Europe. Des marques telles que Barlean's et Spectrum Naturals mettent en avant leurs engagements en matière de développement durable, en utilisant des emballages écologiques et en privilégiant des opérations neutres en carbone.

- Les pratiques agricoles durables s'intègrent de plus en plus à la filière de l'huile de lin. Les entreprises collaborent directement avec les agriculteurs pour encourager l'agriculture régénératrice, la rotation des cultures et une utilisation minimale de pesticides. Ces efforts améliorent non seulement la santé des sols et la biodiversité, mais séduisent également les consommateurs soucieux de l'environnement qui souhaitent soutenir les marques écoresponsables.

- Des initiatives de transparence, telles que la traçabilité basée sur la blockchain, voient également le jour. Certains fabricants utilisent cette technologie pour permettre aux consommateurs de suivre leur huile de lin, de la culture à la mise en bouteille, en vérifiant en temps réel l'origine, les méthodes d'extraction et les allégations de durabilité grâce aux codes QR présents sur les emballages.

- La demande en huile de lin pressée à froid et non raffinée est en hausse, les consommateurs associant ces produits à une meilleure préservation des nutriments et à une transformation moins chimique. Ces formulations naturelles sont particulièrement appréciées des adeptes des régimes végétaliens, sans gluten et paléo, ce qui renforce leur position sur le marché des aliments naturels.

- L'innovation en matière d'emballage joue également un rôle important. De nombreuses entreprises optent pour des bouteilles biodégradables ou recyclables et utilisent des étiquettes minimalistes pour communiquer sur la pureté et le respect de l'environnement. Par ailleurs, l'huile de lin est de plus en plus présente dans les produits de santé multifonctionnels, tels que les compléments alimentaires à base de plantes et les gammes de soins de la peau, renforçant ainsi la tendance vers un mode de vie sain et holistique.

- Cette forte préférence pour l'huile de lin durable et à étiquetage clair redéfinit les stratégies de développement, de marketing et de distribution des produits. Face à la demande croissante des consommateurs pour des solutions de santé naturelles, éthiques et transparentes, les marques d'huile de lin adaptent leurs pratiques pour répondre à cette demande tout en se démarquant de la concurrence sur un marché du bien-être très saturé.

Dynamique du marché de l'huile de lin

Conducteur

« Besoin croissant dû à une sensibilisation accrue à la santé et à la demande en nutrition fonctionnelle »

- L'intérêt croissant porté à la santé préventive et à la nutrition à l'échelle mondiale est un facteur important de la demande croissante d'huile de lin. Les consommateurs sont de plus en plus conscients des bienfaits de l'huile de lin pour la santé, notamment sa richesse en acides gras oméga-3, en antioxydants et en propriétés anti-inflammatoires, qui contribuent à la santé cardiovasculaire, à la vitalité de la peau, à une bonne digestion et à l'équilibre hormonal.

- Par exemple, la recrudescence des troubles liés au mode de vie, tels que les maladies cardiovasculaires, l'obésité et le diabète, a incité les consommateurs à se tourner vers des compléments alimentaires naturels à base de plantes, comme l'huile de lin, pour compléter une alimentation équilibrée et un mode de vie actif. Des marques comme Nature's Bounty et NOW Foods élargissent leurs gammes de produits à base d'huile de lin afin de répondre à cet intérêt croissant pour les solutions de santé fonctionnelles.

- L'adoption de l'huile de lin est également alimentée par la popularité croissante des régimes végétaliens, végétariens et flexitariens, qui recherchent des sources végétales d'oméga-3 comme alternatives à l'huile de poisson. Cela a élargi l'attrait de l'huile de lin auprès de divers groupes démographiques, notamment les jeunes consommateurs soucieux de leur santé.

- De plus, les fabricants de produits alimentaires et de boissons incorporent l'huile de lin dans des aliments fonctionnels, tels que les alternatives végétales enrichies aux produits laitiers, les barres nutritionnelles et les vinaigrettes. La demande croissante d'ingrédients naturels et à étiquetage clair a fait de l'huile de lin un choix privilégié pour le développement d'innovations alimentaires axées sur la santé.

- L'accessibilité accrue de l'huile de lin via les plateformes de commerce électronique, les magasins de produits diététiques et les pharmacies, conjuguée aux efforts de sensibilisation des consommateurs, a encore étendu sa diffusion sur les marchés développés et émergents. Les campagnes de sensibilisation menées par les nutritionnistes et les influenceurs du bien-être contribuent également à accroître la visibilité et la valeur perçue du produit.

Retenue/Défi

« Durée de conservation limitée, sensibilité au goût et fluctuations de prix »

- Malgré ses nombreux avantages, la durée de conservation limitée et la grande sensibilité de l'huile de lin à la lumière, à la chaleur et à l'oxydation constituent des défis pour les fabricants comme pour les consommateurs. Un stockage inadéquat peut dégrader sa valeur nutritionnelle et sa saveur, la rendant moins attrayante pour la consommation courante et compliquant la logistique de distribution.

- La saveur de noisette caractéristique de l'huile de lin peut constituer un frein pour certains consommateurs, notamment en cuisine. Contrairement aux huiles au goût plus neutre comme l'huile de colza ou de tournesol, l'huile de lin peut avoir du mal à s'intégrer à de nombreux plats sans en altérer le goût, ce qui peut limiter sa polyvalence culinaire.

- Du point de vue de la production, la volatilité des prix des graines de lin, due aux variations des rendements agricoles, aux conditions météorologiques et aux perturbations des chaînes d'approvisionnement mondiales, peut affecter le coût et la disponibilité de l'huile de lin. Ce phénomène est particulièrement préoccupant dans les régions où le lin n'est pas une culture de base et doit être importé.

- De plus, le positionnement haut de gamme de l'huile de lin — notamment des versions pressées à froid ou certifiées biologiques — la rend moins accessible aux consommateurs sensibles au prix. Dans les pays en développement, où les consommateurs privilégient souvent l'accessibilité financière, l'huile de lin est en concurrence avec des huiles alimentaires moins chères qui, bien que dépourvues de ses avantages nutritionnels, offrent une plus grande polyvalence culinaire.

- Pour surmonter ces difficultés, les acteurs du secteur misent sur des emballages améliorés (bouteilles opaques et hermétiques), des formulations à saveur masquée et des mélanges innovants associant l'huile de lin à d'autres huiles afin d'optimiser sa durée de conservation et son goût. La sensibilisation aux bonnes pratiques de stockage et d'utilisation, ainsi que les efforts visant à stabiliser les prix grâce à un approvisionnement local, seront essentiels pour favoriser une adoption plus large.

Étendue du marché de l'huile de lin

Le marché est segmenté en fonction des produits, du type, de l'application et du canal de distribution.

Sous-produits

Le marché de l'huile de lin est segmenté, selon le type de produit, en huile biologique et conventionnelle. Le segment biologique représente la plus grande part de marché (43,2 %) en 2025, grâce à la préférence croissante des consommateurs pour les produits naturels et bénéfiques pour la santé. Ces derniers privilégient souvent l'huile de lin biologique pour sa pureté perçue, ses bienfaits nutritionnels et l'absence d'additifs synthétiques. Le marché connaît également une forte demande de produits biologiques, liée à une sensibilisation accrue aux pratiques agricoles durables et aux certifications garantissant la qualité et la sécurité.

Le segment inorganique devrait connaître le taux de croissance le plus rapide, soit 21,7 %, entre 2025 et 2032, grâce à son rapport coût-efficacité et à sa large disponibilité. L'huile de lin inorganique est largement utilisée dans les secteurs industriels et commerciaux où de grands volumes sont nécessaires à des prix compétitifs. Son utilisation croissante dans les formulations et les procédés de fabrication contribue aux perspectives de croissance robustes de ce segment.

• Par type

Le marché de l'huile de lin est segmenté selon le type d'extraction : pression à froid, pression à chaud et extraction par voie humide. En 2025, le segment de l'huile de lin pressée à froid détenait la plus grande part de marché, grâce à son profil nutritionnel supérieur et à sa transformation minimale qui préserve les acides gras essentiels et les antioxydants. L'huile de lin pressée à froid est plébiscitée par les consommateurs soucieux de leur santé et est couramment utilisée dans les compléments alimentaires, les cosmétiques et les produits alimentaires spécialisés.

Le segment de l'huile de lin pressée à chaud devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, grâce à son rendement supérieur et à son adéquation aux applications industrielles telles que les peintures, les vernis et autres procédés de fabrication. L'huile de lin pressée à chaud offre des avantages économiques et des propriétés fonctionnelles recherchées pour une production à grande échelle.

• Sur demande

Selon leur application, le marché de l'huile de lin se segmente en revêtements de sol, produits alimentaires transformés, cosmétiques, produits pharmaceutiques, peintures et vernis. Le segment des produits alimentaires transformés représentait la plus grande part de chiffre d'affaires en 2024, porté par la demande croissante d'huiles de cuisson saines et d'ingrédients alimentaires fonctionnels. La richesse de l'huile de lin en oméga-3 et ses bienfaits pour la santé favorisent son intégration dans les produits diététiques, les préparations de pâtisserie et les formulations alimentaires emballées.

Le secteur des cosmétiques devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par l'utilisation croissante de l'huile de lin dans les produits de soin de la peau et des cheveux. Ses propriétés hydratantes, anti-inflammatoires et antioxydantes en font un ingrédient de choix dans les formulations cosmétiques naturelles et biologiques.

• Par canal de distribution

Le marché de l'huile de lin est segmenté, selon le canal de distribution, en vente directe, vente en ligne et supermarchés/hypermarchés spécialisés. En 2025, le segment des supermarchés/hypermarchés détenait la plus grande part de chiffre d'affaires, grâce à la large couverture et à la praticité offertes aux consommateurs recherchant de l'huile de lin en point de vente physique. Ces canaux bénéficient d'une forte fréquentation et de la possibilité d'offrir une grande variété de produits.

Le segment du commerce de détail en ligne devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par l'adoption croissante des plateformes de commerce électronique et la préférence des consommateurs pour la livraison à domicile. Le commerce de détail en ligne offre des opportunités d'information sur les produits, de consultation des avis clients et d'accès à des marques d'huile de lin de niche et haut de gamme.

Analyse régionale du marché de l'huile de lin

- L'Amérique du Nord domine le marché de l'huile de lin avec la plus grande part de revenus (40,01 %) en 2025, grâce à une sensibilisation croissante des consommateurs à la santé cardiovasculaire, aux compléments alimentaires et aux tendances du bien-être naturel. La région bénéficie d'une forte demande pour les alternatives végétales aux oméga-3 et d'une industrie nutraceutique dynamique.

- Dans cette région, les consommateurs intègrent de plus en plus l'huile de lin à leur alimentation, notamment par le biais de compléments alimentaires, d'aliments fonctionnels et d'huiles pressées à froid pour leurs bienfaits sur la santé et la beauté. L'engouement pour les produits biologiques et naturels contribue également à accélérer la croissance de ce marché.

- Cette adoption généralisée est favorisée par des revenus disponibles élevés, un réseau de distribution performant et la popularité des plateformes de commerce électronique, ce qui rend l'huile de lin facilement accessible sur les marchés urbains et ruraux.

Analyse du marché américain de l'huile de lin

En 2025, le marché américain de l'huile de lin représentait 81 % des revenus en Amérique du Nord, porté par une forte sensibilisation à la santé et la popularité croissante des super-aliments naturels. L'augmentation des maladies liées au mode de vie a entraîné une hausse de la demande en compléments alimentaires et produits fonctionnels à base d'huile de lin riche en oméga-3. Les consommateurs privilégient l'huile de lin sous différentes formes : capsules, huile en bouteille, aliments enrichis et produits de soins personnels. Les grandes entreprises investissent également dans les huiles pressées à froid et biologiques pour répondre aux besoins des consommateurs soucieux de leur bien-être.

Analyse du marché européen de l'huile de lin

Le marché européen de l'huile de lin devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement tirée par la demande croissante de produits végétaliens et d'alimentation végétale, ainsi que par l'intégration de l'huile de lin dans les cosmétiques et les soins de la peau. Des pays comme l'Allemagne, le Royaume-Uni, la France et les Pays-Bas sont à la pointe de l'adoption de cette huile, grâce à leurs préférences en matière de développement durable et à la forte pénétration des produits biologiques sur leur marché. L'huile de lin gagne également du terrain dans les ingrédients fonctionnels de boulangerie et les alternatives aux produits laitiers.

Analyse du marché britannique de l'huile de lin

Le marché britannique de l'huile de lin devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'essor du végétarisme et la tendance des produits naturels. Face à une demande croissante d'huiles bénéfiques pour le cœur et à une clientèle proactive soucieuse de son bien-être, l'huile de lin s'impose comme un produit incontournable en cuisine et en cosmétique. La meilleure visibilité du produit dans les magasins de produits diététiques et sur les plateformes de vente en ligne contribue également à l'expansion du marché.

Analyse du marché allemand de l'huile de lin

Le marché allemand de l'huile de lin devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, portée par l'engouement de longue date du pays pour les remèdes naturels et les compléments alimentaires à base de plantes. Le dynamisme du marché allemand des produits à base de plantes et son intérêt pour une agriculture durable favorisent l'utilisation de l'huile de lin dans les secteurs alimentaire et non alimentaire. Les fabricants locaux mettent l'accent sur la certification biologique et les emballages écologiques afin de séduire les consommateurs soucieux de l'environnement.

Aperçu du marché de l'huile de lin en Asie-Pacifique

Le marché de l'huile de lin en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, dépassant les 24 % en 2025, sous l'impulsion d'une urbanisation rapide, d'une classe moyenne en expansion et d'une sensibilisation accrue à la santé dans des pays comme l'Inde, la Chine, le Japon et l'Australie. L'huile de lin est de plus en plus utilisée dans les préparations ayurvédiques, les soins de la peau et les compléments alimentaires, notamment en Inde et en Chine. La région connaît également une croissance de la culture locale du lin et une production à bas coût, ce qui rend le produit plus abordable et accessible.

Analyse du marché japonais de l'huile de lin

Le marché japonais de l'huile de lin est en plein essor, porté par l'intérêt du pays pour les solutions anti-âge, la santé cardiovasculaire et les nutraceutiques. Les consommateurs japonais privilégient les aliments fonctionnels et sont particulièrement attirés par les huiles de lin pressées à froid et sans OGM. L'innovation produit et les applications intersectorielles, notamment dans les cosmétiques et les boissons bien-être, contribuent à stimuler la demande.

Analyse du marché chinois de l'huile de lin

Le marché chinois de l'huile de lin représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la hausse des revenus disponibles, aux applications de la médecine traditionnelle et à l'adoption de modes de vie plus sains. La Chine est un producteur et exportateur majeur d'huile de lin, bénéficiant d'un soutien gouvernemental important à son agriculture. La demande croissante des secteurs agroalimentaire et cosmétique, conjuguée à la croissance rapide des plateformes de commerce électronique du pays, soutient une forte croissance du marché.

part de marché de l'huile de lin

L'industrie de l'huile de lin est principalement dominée par des entreprises bien établies, notamment :

- Cargill Incorporated (États-Unis)

- ADM (Archer Daniels Midland Company) (États-Unis)

- Healthy Oilseeds Grain Millers, Inc. (États-Unis)

- Bartoline Limited (Royaume-Uni)

- Rapunzel Naturkost (Allemagne)

- Gustav Heess Oleochemische Erzeugnisse GmbH (Allemagne)

- Henry Lamotte Oils GmbH (Allemagne)

- Produits nutritionnels Natural Factors Ltée (Canada)

- Krishi Oils Limited (Inde)

- Natrol, LLC (États-Unis)

- Pharmavite (États-Unis)

- Les trésors de la nature (États-Unis)

- Heze Zonghoo Jianyuan Biotech Co., Ltd. (Chine)

- Shape Foods Inc. (États-Unis)

- Produits Nature's Way (États-Unis)

- Rexall Sundown, Inc. (États-Unis)

- Blackmores Limited (Australie)

- GNC Holdings, LLC (États-Unis)

- Linwoods Health Foods (Royaume-Uni)

- Roquette Frères (France)

- Groupe coopératif Fonterra (Nouvelle-Zélande)

Dernières évolutions du marché mondial de l'huile de lin

- En juin 2025, Solgar a lancé un nouveau complément alimentaire à base d'huile de lin biologique pressée à froid, sous forme de capsule molle. Ce produit est conçu pour favoriser la santé cardiovasculaire, immunitaire et cutanée grâce à sa richesse en acides gras oméga-3. Sa formule garantit pureté et intégrité nutritionnelle, ce qui en fait un atout précieux pour votre bien-être au quotidien.

- En juin 2025, SHIRO a lancé une huile visage et corps pour peaux sensibles à base d'huile de lin, formulée pour apaiser et protéger les peaux délicates. Ce produit offre un léger parfum de noisette et de bois de cèdre et convient aussi bien au visage qu'au cuir chevelu. L'huile pénètre facilement, hydrate et nourrit la peau tout en conservant une texture légère.

- En mai 2025, la société lettone Iecavnieks & Co. a annoncé l'expansion de ses activités, réaffirmant ainsi son engagement en faveur du développement durable et de la responsabilité environnementale. L'entreprise, reconnue pour la production d'huile de lin et d'autres produits de santé naturels, ambitionne d'accroître sa capacité de production tout en maintenant des normes de qualité élevées. Cette croissance s'inscrit dans sa mission de proposer des produits écologiques et nutritifs à un marché plus large.

- En mars 2025, les entreprises productrices d'huile de lin ont procédé à des acquisitions stratégiques afin de renforcer les chaînes d'approvisionnement nationales, de surmonter les difficultés liées aux droits de douane et de garantir un approvisionnement stable en matières premières. Cette approche améliore l'efficacité opérationnelle et assure la pérennité du secteur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'HUILE DE LIN

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DE L'HUILE DE LIN

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 ANALYSE DE HAUT EN BAS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE L'HUILE DE LIN : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.3 ANALYSE DES IMPORTATIONS-EXPORTATIONS

5.4 ANALYSE DES CINQ FORCES DE PORTER

5.4.1 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

5.4.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS

5.4.3 MENACE DE NOUVEAUX ENTRANTS

5.4.4 MENACE DES PRODUITS DE SUBSTITUTION

5.4.5 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE

5.5 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.6 APERÇU DES INNOVATIONS TECHNOLOGIQUES

5.7 TENDANCES DU SECTEUR ET PERSPECTIVES D'AVENIR

5.8 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.9 FACTEURS INFLUANT SUR LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

6. IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 ANALYSE DES PRIX

9 CAPACITÉS DE PRODUCTION DES PRINCIPAUX FABRICANTS

10 PERSPECTIVES DE LA MARQUE

10.1 ANALYSE COMPARATIVE DES MARQUES

10.2 APERÇU PRODUIT/MARQUE

11 MARCHÉ MONDIAL DE L'HUILE DE LIN, PAR TYPE D'HUILE, 2022-2031 (MILLIONS DE DOLLARS) (KILOTONNES)

11.1 APERÇU

11,2 Huile de lin brun

11,3 HUILE DE LIN DORÉ

12 MARCHÉ MONDIAL DE L'HUILE DE LIN, PAR TYPE DE PRODUIT, 2022-2031 (MILLIONS DE DOLLARS)

12.1 APERÇU

12.2 CONVENTIONNEL

12.3 BIOLOGIQUE

13. MARCHÉ MONDIAL DE L'HUILE DE LIN, PAR NATURE, 2022-2031 (MILLIONS DE DOLLARS)

13.1 APERÇU

13,2 OGM

13,3 % sans OGM

14 MARCHÉ MONDIAL DE L'HUILE DE LIN, PAR MÉTHODE D'EXTRACTION, 2022-2031 (MILLIONS DE DOLLARS)

14.1 APERÇU

14.2 PRESSAGE À FROID/PRESSAGE MÉCANIQUE

14.3 EXTRACTION PAR SOLVANT

14.4 EXTRACTION AU CO2 SUPERCRITIQUE

14.5 EXTRACTION SUBCRITIQUE

14,6 AUTRES

15 MARCHÉ MONDIAL DE L'HUILE DE LIN, PAR APPLICATION, 2022-2031 (MILLIONS DE DOLLARS)

15.1 APERÇU

15.2 ALIMENTS

15.2.1 ALIMENTS, PAR TYPE

15.2.1.1. BOULANGERIE

15.2.1.1.1. BOULANGERIE, PAR TYPE

15.2.1.1.1.1 PAIN ET PETITS PAINS

15.2.1.1.1.2 GÂTEAUX, PÂTISSERIES ET TRUFFES

15.2.1.1.1.3 Tartes et tourtes

15.2.1.1.1.4 BROWNIES

15.2.1.1.1.5 Biscuits, cookies et crackers

15.2.1.1.1.6 AUTRES

15.2.1.2. PRODUITS LAITIERS

15.2.1.3. ALIMENTS TRANSFORMÉS

15.2.1.3.1. ALIMENTS TRANSFORMÉS, PAR TYPE

15.2.1.3.1.1 PLATS PRÉPARÉS

15.2.1.3.1.2 SAUCES, VINAIGRETTES ET CONDIMENTS

15.2.1.3.1.3 SOUPES

15.2.1.3.1.4 CONFITURES, CONSERVES ET MARMELADES

15.2.1.3.1.5 AUTRES

15.2.1.4. CONFISERIE

15.2.1.4.1. CONFISERIE, PAR TYPE

15.2.1.4.1.1 BONBONS DUR

15.2.1.4.1.2 MENTHE

15.2.1.4.1.3 GOMMES ET GELÉES

15.2.1.4.1.4 CHOCOLAT

15.2.1.4.1.5 SIROPS AU CHOCOLAT

15.2.1.4.1.6 CARAMELS ET TOFFEES

15.2.1.4.1.7 AUTRES

15.2.1.5. DESSERTS GLACÉS

15.2.1.6. ALIMENTS FONCTIONNELS

15.2.1.7. ALIMENTS PRÊTS À L'EMPLOI

15.2.1.7.1. ALIMENTS PRÊTS À L'EMPLOI, PAR TYPE

15.2.1.7.1.1 NOUILLES INSTANTANÉES

15.2.1.7.1.2 PIZZAS ET PÂTES

15.2.1.7.1.3 SANCKS ET SNACKS EXTRUDÉS

15.2.1.7.1.4 AUTRES

15.2.2 ALIMENTS, PAR TYPE D'HUILE DE LIN

15.2.2.1. Huile de lin brun

15.2.2.2. HUILE DE LIN DORÉ

15.3 COMPLÉMENTS ALIMENTAIRES

15.3.1 COMPLÉMENTS ALIMENTAIRES, PAR TYPE

15.3.1.1. COMPLÉMENTS IMMUNITAIRES

15.3.1.2. COMPLÉMENTS POUR LA SANTÉ DES OS ET DES ARTICULATIONS

15.3.1.3. COMPLÉMENTS POUR LE BIEN-ÊTRE GÉNÉRAL

15.3.1.4. COMPLÉMENTS POUR LA SANTÉ CÉRÉBRALE

15.3.1.5. COMPLÉMENTS POUR LA SANTÉ DE LA PEAU

15.3.1.6. AUTRES

15.3.2 COMPLÉMENTS ALIMENTAIRES, PAR TYPE D'HUILE DE LIN

15.3.2.1. HUILE DE GRAINES DE LIN BRUNES

15.3.2.2. HUILE DE LIN DORÉ

15.4 PHARMACEUTIQUES

15.4.1 PRODUIT PHARMACEUTIQUE, À BASE D'HUILE DE LIN

15.4.1.1. HUILE DE GRAINES DE LIN BRUNES

15.4.1.2. HUILE DE LIN DORÉ

15.5 PEINTURES ET VERNIS

15.5.1 PEINTURES ET VERNIS, PAR TYPE D'HUILE DE LIN

15.5.1.1. HUILE DE GRAINES DE LIN BRUNES

15.5.1.2. Huile de lin doré

15.6 SOINS PERSONNELS

15.6.1 SOINS PERSONNELS, PAR TYPE

15.6.1.1. SOINS CAPILLAIRES

15.6.1.2. SOINS DE LA PEAU

15.6.2 SOINS PERSONNELS, PAR TYPE D'HUILE DE LIN

15.6.2.1. Huile de lin brun

15.6.2.2. HUILE DE LIN DORÉ

15.7 COSMÉTIQUES

15.7.1 COSMÉTIQUES, PAR TYPE

15.7.1.1. CRÈME POUR LE VISAGE

15.7.1.2. SÉRUMS POUR LE VISAGE

15.7.1.3. SOINS DES LÈVRES ET ROUGES À LÈVRES

15.7.1.4. AUTRES

15.7.2 COSMÉTIQUE, À BASE D'HUILE DE LIN

15.7.2.1. Huile de lin brun

15.7.2.2. HUILE DE LIN DORÉ

15,8 AUTRES

16 MARCHÉ MONDIAL DE L'HUILE DE LIN, PAR CANAL DE DISTRIBUTION, 2022-2031 (MILLIONS DE DOLLARS)

16.1 APERÇU

16.2 DIRECT

16.3 INDIRECT

17 MARCHÉ MONDIAL DE L'HUILE DE LIN, APERÇU DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

17.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

17.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXPANSIONS ET PARTENARIATS

17.8 MODIFICATIONS RÉGLEMENTAIRES

18 MARCHÉ MONDIAL DE L'HUILE DE LIN, PAR ZONE GÉOGRAPHIQUE, 2022-2031 (MILLIONS DE DOLLARS) (KILOTONNES)

APERÇU (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

18.1 AMÉRIQUE DU NORD

18.1.1 États-Unis

18.1.2 CANADA

18.1.3 MEXIQUE

18.2 EUROPE

18.2.1 ALLEMAGNE

18.2.2 Royaume-Uni

18.2.3 ITALIE

18.2.4 FRANCE

18.2.5 ESPAGNE

18.2.6 SUISSE

18.2.7 PAYS-BAS

18.2.8 BELGIQUE

18.2.9 RUSSIE

18.2.10 TURQUIE

18.2.11 NORVÈGE

18.2.12 SUÈDE

18.2.13 FINLAND

18.2.14 DANEMARK

18.2.15 POLOGNE

18.2.16 RESTE DE L'EUROPE

18.3 ASIE-PACIFIQUE

18.3.1 JAPON

18.3.2 CHINE

18.3.3 CORÉE DU SUD

18.3.4 INDE

18.3.5 AUSTRALIE

18.3.6 SINGAPOUR

18.3.7 THAÏLANDE

18.3.8 INDONÉSIE

18.3.9 MALAISIE

18.3.10 PHILIPPINES

18.3.11 VIETNAM

18.3.12 TAIWAN

18.3.13 RESTE DE L'ASIE-PACIFIQUE

18.4 AMÉRIQUE DU SUD

18.4.1 BRÉSIL

18.4.2 ARGENTINE

18.4.3 RESTE DE L'AMÉRIQUE DU SUD

18.5 MOYEN-ORIENT ET AFRIQUE

18.5.1 AFRIQUE DU SUD

18.5.2 Émirats arabes unis

18.5.3 ARABIE SAOUDITE

18.5.4 ÉGYPTE

18.5.5 ISRAËL

18.5.6 OMAN

18.5.7 QATAR

18.5.8 BAHREÏN

18.5.9 KOWEÏT

18.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

19 MARCHÉ MONDIAL DE L'HUILE DE LIN : ANALYSE SWOT ET DBMR

20 MARCHÉS MONDIAUX DE L'HUILE DE LIN, PROFILS D'ENTREPRISES

20.1 CARGILL INCORPORATED

20.1.1 PRÉSENTATION DE L'ENTREPRISE

20.1.2 ANALYSE DES REVENUS

20.1.3 PRÉSENCE GÉOGRAPHIQUE

20.1.4 PORTEFEUILLE DE PRODUITS

20.1.5 ÉVOLUTIONS RÉCENTES

20.2 ADM

20.2.1 PRÉSENTATION DE L'ENTREPRISE

20.2.2 ANALYSE DES REVENUS

20.2.3 PRÉSENCE GÉOGRAPHIQUE

20.2.4 PORTEFEUILLE DE PRODUITS

20.2.5 ÉVOLUTIONS RÉCENTES

20.3 MOULINS À GRAINS OLÉAGINÉS SAINS, INC.

20.3.1 PRÉSENTATION DE L'ENTREPRISE

20.3.2 ANALYSE DES REVENUS

20.3.3 PRÉSENCE GÉOGRAPHIQUE

20.3.4 PORTEFEUILLE DE PRODUITS

20.3.5 DÉVELOPPEMENTS RÉCENTS

20.4 BARTOLINE LIMITÉE

20.4.1 PRÉSENTATION DE L'ENTREPRISE

20.4.2 ANALYSE DES REVENUS

20.4.3 PRÉSENCE GÉOGRAPHIQUE

20.4.4 PORTEFEUILLE DE PRODUITS

20.4.5 DÉVELOPPEMENTS RÉCENTS

20.5 RAPUNZEL NATURKOST

20.5.1 PRÉSENTATION DE L'ENTREPRISE

20.5.2 ANALYSE DES REVENUS

20.5.3 PRÉSENCE GÉOGRAPHIQUE

20.5.4 PORTEFEUILLE DE PRODUITS

20.5.5 DÉVELOPPEMENTS RÉCENTS

20.6 GUSTAV HEESS OLEOCHEMISCHE ERZEUGNISSE GMBH

20.6.1 PRÉSENTATION DE L'ENTREPRISE

20.6.2 ANALYSE DES REVENUS

20.6.3 PRÉSENCE GÉOGRAPHIQUE

20.6.4 PORTEFEUILLE DE PRODUITS

20.6.5 DÉVELOPPEMENTS RÉCENTS

20.7 HENRY LAMOTTE OILS GMBH

20.7.1 PRÉSENTATION DE L'ENTREPRISE

20.7.2 ANALYSE DES REVENUS

20.7.3 PRÉSENCE GÉOGRAPHIQUE

20.7.4 PORTEFEUILLE DE PRODUITS

20.7.5 DÉVELOPPEMENTS RÉCENTS

20.8 PRODUITS NUTRITIONNELS NATURELS FACTEURS LTD.

20.8.1 PRÉSENTATION DE L'ENTREPRISE

20.8.2 ANALYSE DES REVENUS

20.8.3 PRÉSENCE GÉOGRAPHIQUE

20.8.4 PORTEFEUILLE DE PRODUITS

20.8.5 DÉVELOPPEMENTS RÉCENTS

20.8.6

20.8.7

20.9 KRISHI OILS LIMITÉE

20.9.1 PRÉSENTATION DE L'ENTREPRISE

20.9.2 ANALYSE DES REVENUS

20.9.3 PRÉSENCE GÉOGRAPHIQUE

20.9.4 PORTEFEUILLE DE PRODUITS

20.9.5 DÉVELOPPEMENTS RÉCENTS

20.1 NATROL, LLC

20.10.1 PRÉSENTATION DE L'ENTREPRISE

20.10.2 ANALYSE DES REVENUS

20.10.3 PRÉSENCE GÉOGRAPHIQUE

20.10.4 PORTEFEUILLE DE PRODUITS

20.10.5 DÉVELOPPEMENTS RÉCENTS

20.11 ROQUETTE FRÈRES.

20.11.1 PRÉSENTATION DE L'ENTREPRISE

20.11.2 ANALYSE DES REVENUS

20.11.3 PRÉSENCE GÉOGRAPHIQUE

20.11.4 PORTEFEUILLE DE PRODUITS

20.11.5 DÉVELOPPEMENTS RÉCENTS

20.12 GROUPE COOPÉRATIF ONTERRA

20.12.1 PRÉSENTATION DE L'ENTREPRISE

20.12.2 ANALYSE DES REVENUS

20.12.3 PRÉSENCE GÉOGRAPHIQUE

20.12.4 PORTEFEUILLE DE PRODUITS

20.12.5 DÉVELOPPEMENTS RÉCENTS

20.13 BIORIGINAL

20.13.1 PRÉSENTATION DE L'ENTREPRISE

20.13.2 ANALYSE DES REVENUS

20.13.3 PRÉSENCE GÉOGRAPHIQUE

20.13.4 PORTEFEUILLE DE PRODUITS

20.13.5 DÉVELOPPEMENTS RÉCENTS

20.14 ALIMENTS VIVANTS

20.14.1 PRÉSENTATION DE L'ENTREPRISE

20.14.2 ANALYSE DES REVENUS

20.14.3 PRÉSENCE GÉOGRAPHIQUE

20.14.4 PORTEFEUILLE DE PRODUITS

20.14.5 DÉVELOPPEMENTS RÉCENTS

20.15 LA SOCIÉTÉ DES SCIENCES DE LA PEAU

20.15.1 PRÉSENTATION DE L'ENTREPRISE

20.15.2 ANALYSE DES REVENUS

20.15.3 PRÉSENCE GÉOGRAPHIQUE

20.15.4 PORTEFEUILLE DE PRODUITS

20.15.5 DÉVELOPPEMENTS RÉCENTS

20.16 INNOVATIONS BOTANIQUES, SARL.

20.16.1 PRÉSENTATION DE L'ENTREPRISE

20.16.2 ANALYSE DES REVENUS

20.16.3 PRÉSENCE GÉOGRAPHIQUE

20.16.4 PORTEFEUILLE DE PRODUITS

20.16.5 DÉVELOPPEMENTS RÉCENTS

20.17 CONNOLIS

20.17.1 PRÉSENTATION DE L'ENTREPRISE

20.17.2 ANALYSE DES REVENUS

20.17.3 PRÉSENCE GÉOGRAPHIQUE

20.17.4 PORTEFEUILLE DE PRODUITS

20.17.5 DÉVELOPPEMENTS RÉCENTS

20.18 SPACK INTERNATIONAL

20.18.1 PRÉSENTATION DE L'ENTREPRISE

20.18.2 ANALYSE DES REVENUS

20.18.3 PRÉSENCE GÉOGRAPHIQUE

20.18.4 PORTEFEUILLE DE PRODUITS

20.18.5 DÉVELOPPEMENTS RÉCENTS

20.19 INDUSTRIES AG

20.19.1 PRÉSENTATION DE L'ENTREPRISE

20.19.2 ANALYSE DES REVENUS

20.19.3 PRÉSENCE GÉOGRAPHIQUE

20.19.4 PORTEFEUILLE DE PRODUITS

20.19.5 DÉVELOPPEMENTS RÉCENTS

20.2 SHAPE FOODS INC.

20.20.1 PRÉSENTATION DE L'ENTREPRISE

20.20.2 ANALYSE DES REVENUS

20.20.3 PRÉSENCE GÉOGRAPHIQUE

20.20.4 PORTEFEUILLE DE PRODUITS

20.20.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

21 RAPPORTS CONNEXES

22 CONCLUSION

23 QUESTIONNAIRE

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.