Global Fleet Charging Market

Taille du marché en milliards USD

TCAC :

%

USD

3.45 Billion

USD

22.39 Billion

2024

2032

USD

3.45 Billion

USD

22.39 Billion

2024

2032

| 2025 –2032 | |

| USD 3.45 Billion | |

| USD 22.39 Billion | |

| % | |

|

Segmentation du marché mondial de la recharge de flotte, par type d'installation (fixe et portable), type (borne de recharge CA et borne de recharge CC), niveau de charge (niveaux 2 et 3), utilisateurs finaux (entreprises de services et du dernier kilomètre, entreprises de camionnage, transports publics et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la recharge de flotte

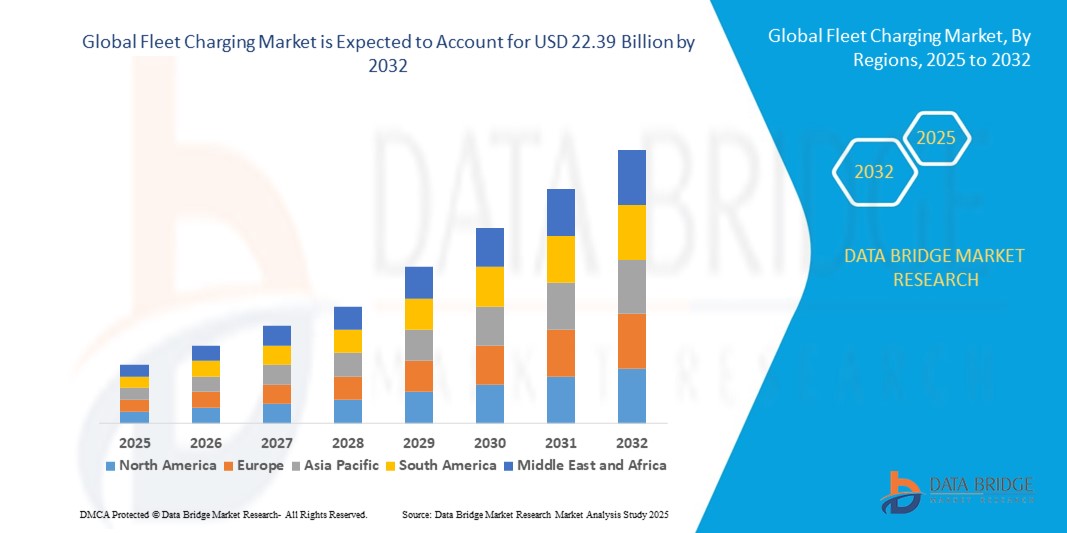

- La taille du marché mondial de la recharge de flotte était évaluée à 3,45 milliards USD en 2024 et devrait atteindre 22,39 milliards USD d'ici 2032 , à un TCAC de 23,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des véhicules électriques (VE) dans les flottes commerciales, notamment pour la livraison du dernier kilomètre, le transport routier et les transports publics, ainsi que par les avancées technologiques en matière d'infrastructures de recharge rapide et intelligente. Cette évolution incite les exploitants de flottes à investir dans des solutions de recharge fiables, évolutives et rentables afin d'optimiser leur efficacité opérationnelle.

- Par ailleurs, l'importance croissante accordée au développement durable, les incitations gouvernementales à l'électrification et la pression croissante pour réduire les émissions de carbone font des solutions de recharge pour flottes un élément essentiel de la mobilité commerciale moderne. Ces facteurs convergents accélèrent le déploiement des bornes de recharge pour flottes, stimulant ainsi considérablement l'expansion du marché.

Analyse du marché de la recharge de flotte

- Les solutions de recharge pour flottes offrent une infrastructure de recharge dédiée aux véhicules électriques pour les flottes commerciales et d'entreprise, comprenant des chargeurs rapides CA et CC, des systèmes intelligents de gestion de l'énergie et des logiciels intégrés pour le suivi et l'optimisation des plannings de recharge. Ces systèmes permettent des opérations efficaces, rentables et évolutives pour les flottes de toutes tailles.

- La demande croissante de recharge pour flottes est principalement alimentée par l'électrification rapide des flottes logistiques, de transport et de services, l'adoption croissante de batteries haute capacité et l'attention croissante portée à la réduction des coûts d'exploitation et des émissions. L'interopérabilité améliorée, les fonctionnalités de recharge intelligente et la flexibilité des options d'installation stimulent la croissance du marché des applications pour flottes résidentielles, urbaines et routières.

- L'Asie-Pacifique a dominé le marché de la recharge de flotte avec une part de 67,9 % en 2024, en raison de l'adoption rapide des véhicules électriques, de l'expansion des flottes logistiques et de livraison du dernier kilomètre, et de l'augmentation des initiatives gouvernementales favorisant l'électrification.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché de la recharge de flotte au cours de la période de prévision en raison de l'électrification rapide des flottes de camions, des services de livraison de commerce électronique et des réseaux de transport public.

- Le segment fixe a dominé le marché avec une part de marché de 62,5 % en 2024, grâce à sa capacité à fournir une puissance élevée, une fiabilité et une stabilité opérationnelle à long terme pour les dépôts de flottes. Les exploitants de flottes utilisent souvent des chargeurs fixes pour alimenter simultanément plusieurs véhicules, tout en s'intégrant aux systèmes de gestion et de planification de l'énergie, garantissant une efficacité de charge optimale. Leur infrastructure robuste, leur durabilité en utilisation intensive et leur compatibilité avec les batteries haute capacité les rendent indispensables pour les grandes flottes. De plus, les chargeurs fixes offrent des fonctionnalités avancées de surveillance et de maintenance, améliorant ainsi la fiabilité opérationnelle et minimisant les temps d'arrêt.

Portée du rapport et segmentation du marché de la recharge de flotte

|

Attributs |

Informations clés sur le marché de la recharge de flotte |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la recharge de flotte

Progrès croissants dans la technologie de charge

- L'innovation continue dans les technologies de charge, y compris les chargeurs ultra-rapides, la charge sans fil et l'intégration au réseau intelligent, accélère l'adoption de solutions de charge de flotte en améliorant la vitesse de charge, l'efficacité et la gestion de l'énergie pour les flottes de véhicules électriques (VE).

- Par exemple, des entreprises comme ABB, Tesla et ChargePoint développent des stations de recharge de flotte avancées avec des fonctionnalités telles qu'une puissance de sortie ultra-élevée, une planification automatisée et des fonctionnalités véhicule-réseau (V2G) qui optimisent les coûts de recharge et la stabilité du réseau pour les opérateurs commerciaux.

- L'expansion des systèmes de charge sans fil et inductifs minimise les dépendances physiques aux câbles, permettant des processus de charge plus flexibles et automatisés, idéaux pour les opérations de grande flotte telles que la livraison, les transports en commun et la logistique.

- L'intégration de l'IA et de l'IoT dans l'infrastructure de recharge permet une maintenance prédictive, une analyse de la consommation d'énergie en temps réel et une intégration transparente avec les sources d'énergie renouvelables, améliorant ainsi la durabilité et réduisant les coûts opérationnels.

- L'accent croissant mis sur l'interopérabilité et les protocoles de charge standardisés favorise la compatibilité croisée des équipements et une gestion simplifiée de la flotte entre plusieurs marques et modèles de véhicules électriques.

- Le développement de réseaux de recharge modulaires et évolutifs soutient l'expansion rapide des flottes de véhicules électriques dans les environnements urbains et commerciaux, permettant aux opérateurs d'adapter l'infrastructure à l'évolution des besoins.

Dynamique du marché de la recharge de flotte

Conducteur

Incitations et réglementations gouvernementales croissantes

- L'augmentation du soutien gouvernemental à l'échelle mondiale sous forme de subventions, de crédits d'impôt, de mandats et d'objectifs de réduction des émissions stimule l'expansion des infrastructures de recharge des flottes pour atteindre les objectifs environnementaux et accélérer l'adoption des véhicules électriques.

- Par exemple, les cadres politiques dans des régions comme l'Union européenne, la Chine et les États-Unis encouragent le déploiement accéléré de bornes de recharge pour les flottes publiques et privées, avec des programmes visant à électrifier les dépôts de bus, les véhicules de livraison et les flottes municipales soutenus par des entreprises telles que Siemens et EVgo.

- L'accent réglementaire mis sur l'amélioration de la qualité de l'air, la réduction des émissions de gaz à effet de serre et la mobilité urbaine durable sous-tend les mandats législatifs en matière d'électrification des flottes, influençant directement les investissements dans les infrastructures.

- Les partenariats public-privé et les programmes de subventions encouragent l'investissement dans des technologies de recharge innovantes et élargissent l'accessibilité au réseau, en particulier dans les zones mal desservies et commerciales.

- L'accent réglementaire croissant mis sur la normalisation et l'interopérabilité garantit une coordination efficace entre les exploitants de flottes, les fournisseurs de services publics et les fournisseurs de technologies afin d'optimiser les performances de l'écosystème de recharge.

Retenue/Défi

Défis de déploiement de l'infrastructure

- La mise en place d'infrastructures de recharge de flotte fiables et généralisées est confrontée à des défis importants, notamment des coûts d'installation élevés, des limitations de capacité du réseau et des complexités logistiques liées à la sélection du site et à l'intégration avec les installations existantes.

- Par exemple, les exploitants de flottes sont souvent confrontés à des retards et à des dépassements de budget en raison d'obstacles d'interconnexion des services publics, de processus d'autorisation et d'exigences de coordination avec plusieurs parties prenantes lors du déploiement des chargeurs.

- La nécessité de mettre à niveau la distribution d'énergie pour prendre en charge les chargeurs rapides de grande capacité complique l'expansion des infrastructures et peut limiter la densité des chargeurs dans les zones urbaines ou restreintes.

- Le manque de normalisation des types de chargeurs, des protocoles de communication et des systèmes de facturation crée des problèmes d'interopérabilité, augmentant la complexité opérationnelle et limitant l'expérience utilisateur transparente.

- L'évolution technologique continue nécessite des investissements dans les infrastructures de recharge à l'épreuve du temps, créant ainsi une incertitude et une hésitation parmi les opérateurs concernant l'obsolescence technologique et les cycles de mise à niveau.

Portée du marché de la recharge de flotte

Le marché est segmenté en fonction du type d’installation, du type, du niveau de charge et des utilisateurs finaux.

- Par type d'installation

Selon le type d'installation, le marché de la recharge pour flottes est segmenté en bornes fixes et portables. Le segment des installations fixes a dominé la plus grande part de chiffre d'affaires du marché, avec 62,5 % en 2024, grâce à sa capacité à fournir une puissance élevée, une fiabilité et une stabilité opérationnelle à long terme pour les dépôts de flottes. Les exploitants de flottes utilisent souvent des bornes fixes pour alimenter simultanément plusieurs véhicules, tout en s'intégrant aux systèmes de gestion et de planification de l'énergie, garantissant ainsi une efficacité de recharge optimale. Leur infrastructure robuste, leur durabilité en utilisation intensive et leur compatibilité avec les batteries haute capacité les rendent indispensables pour les grandes flottes. De plus, les bornes fixes offrent des fonctionnalités avancées de surveillance et de maintenance, améliorant ainsi la fiabilité opérationnelle et minimisant les temps d'arrêt.

Le segment des installations portables devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par le besoin croissant de solutions de recharge flexibles et à la demande. Les chargeurs portables permettent aux opérateurs de gérer les déploiements temporaires, les changements d'itinéraire ou les besoins de recharge d'urgence sans investir dans une infrastructure permanente. Leur conception compacte, leur mobilité et leur adaptabilité à divers types de véhicules les rendent particulièrement attractifs pour la livraison du dernier kilomètre, les flottes de services et les opérations de mobilité urbaine. Leur adoption croissante est également soutenue par des coûts d'installation réduits et une préférence croissante pour les solutions évolutives dans les petites flottes.

- Par type

Le marché de la recharge de flotte se divise en bornes de recharge CA et bornes de recharge CC. En 2024, le segment des bornes de recharge CC a représenté la plus grande part de chiffre d'affaires, grâce à ses capacités de recharge à grande vitesse qui minimisent les temps d'immobilisation des véhicules et assurent la continuité des opérations de la flotte. Les bornes de recharge CC sont particulièrement essentielles pour les gros camions, les bus et autres véhicules utilitaires nécessitant un transfert d'énergie rapide. Leur intégration à des systèmes avancés de gestion de flotte permet aux opérateurs de surveiller les schémas de recharge, d'optimiser les plannings et de réduire les goulots d'étranglement opérationnels. La demande croissante d'électrification dans le transport de marchandises et les transports publics renforce encore la prédominance des bornes de recharge rapides CC.

Le segment des bornes de recharge CA devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa rentabilité, sa facilité d'installation et sa compatibilité étendue avec divers modèles de véhicules électriques. Les bornes de recharge CA sont idéales pour la recharge de nuit ou en dépôt, lorsque les véhicules sont stationnés pendant de longues périodes, permettant aux flottes de se recharger sans nécessiter d'infrastructure de recharge ultra-rapide. Leur adoption croissante est soutenue par les petits exploitants de flottes, les sociétés de services et les entreprises à la recherche de solutions de recharge évolutives et nécessitant peu d'entretien. Leur flexibilité et leur potentiel de déploiement progressif en font une option intéressante pour les flottes en transition vers la mobilité électrique.

- Par niveau de charge

En fonction du niveau de charge, le marché de la recharge de flotte est segmenté en bornes de niveau 2 et 3. Le segment de niveau 3 a dominé la plus grande part de chiffre d'affaires du marché en 2024, propulsé par le besoin urgent de solutions de recharge à haut débit permettant de minimiser les temps d'arrêt pour les flottes commerciales à forte utilisation. Les bornes de niveau 3, principalement des bornes rapides CC, prennent en charge les grosses batteries et les opérations longue distance en assurant un réapprovisionnement rapide en énergie, souvent en 30 à 60 minutes. Leurs systèmes avancés de distribution d'énergie, leur compatibilité avec divers types de véhicules et leur intégration aux outils de planification de flotte les rendent indispensables pour les opérations de transport routier et de transport public. La domination de ce segment est encore renforcée par la croissance de l'électrification de la logistique et du fret à l'échelle mondiale.

Le segment des bornes de recharge de niveau 2 devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par leur adoption par les flottes de livraison de petite taille, urbaines et du dernier kilomètre. Les bornes de recharge de niveau 2 offrent une solution équilibrée, alliant vitesse de charge modérée et rentabilité, adaptée à la recharge de nuit en dépôt et aux temps d'arrêt opérationnels planifiés. Leur simplicité, leurs caractéristiques de sécurité et leurs faibles exigences d'installation les rendent hautement évolutives pour les flottes en expansion. L'augmentation des investissements dans les infrastructures urbaines pour véhicules électriques et l'augmentation des incitations gouvernementales à l'électrification des flottes stimulent encore l'adoption des solutions de recharge de niveau 2.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché de la recharge de flotte est segmenté entre les entreprises de services et de dernier kilomètre, les entreprises de transport routier, les transports publics, etc. Le segment des entreprises de transport routier a dominé la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'électrification rapide des flottes de fret longue distance et régional. Les camions de grande capacité nécessitent une infrastructure de recharge rapide et fiable pour maintenir l'efficacité des itinéraires et respecter les délais de livraison serrés. L'intégration des solutions de recharge aux plateformes de gestion de flotte permet aux opérateurs d'optimiser la consommation d'énergie, de réduire les coûts opérationnels et de suivre les performances de leur flotte en temps réel. L'expansion du e-commerce, de la logistique transfrontalière et de la demande de fret urbain renforce encore ce segment.

Le segment des entreprises de services et du dernier kilomètre devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par l'essor des livraisons en ligne, l'urbanisation et la transition vers des flottes électriques dans les zones densément peuplées. Ces flottes bénéficient de bornes de recharge plus petites, évolutives et stratégiquement situées, permettant un fonctionnement continu avec un minimum de temps d'arrêt. L'importance croissante accordée au développement durable, les objectifs de réduction des émissions et les politiques gouvernementales favorables encouragent l'adoption de ces solutions par les opérateurs de flottes de services et du dernier kilomètre. La demande croissante de solutions de recharge flexibles et mobiles contribue également à la croissance rapide du marché dans ce segment.

Analyse régionale du marché de la recharge de flotte

- L'Asie-Pacifique a dominé le marché de la recharge de flotte avec la plus grande part de revenus de 67,9 % en 2024, grâce à l'adoption rapide des véhicules électriques, à l'expansion des flottes logistiques et de livraison du dernier kilomètre et à l'augmentation des initiatives gouvernementales favorisant l'électrification.

- Le paysage manufacturier rentable de la région, les investissements croissants dans les infrastructures de recharge de véhicules électriques et l'intégration croissante des énergies renouvelables accélèrent l'expansion du marché.

- La disponibilité d'une main-d'œuvre qualifiée, les politiques gouvernementales favorables et l'urbanisation rapide dans les économies en développement contribuent à un déploiement accru de solutions de recharge de flotte

Aperçu du marché chinois de la recharge de flotte

En 2024, la Chine détenait la plus grande part du marché de la recharge de véhicules électriques en Asie-Pacifique, grâce à son leadership en matière d'adoption de véhicules électriques, à ses opérations logistiques à grande échelle et au soutien gouvernemental fort à l'électrification. L'importante base industrielle du pays, les incitations en faveur des infrastructures énergétiques propres et le déploiement croissant des réseaux de recharge de véhicules électriques publics et privés sont des moteurs de croissance clés. La demande est également soutenue par les investissements dans les chargeurs rapides CC haute capacité pour les flottes commerciales et l'intégration avec les systèmes intelligents de gestion de flotte.

Aperçu du marché indien de la recharge de flottes

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par l'électrification croissante des flottes de services et du dernier kilomètre, l'essor des livraisons en ligne et l'augmentation des investissements dans les infrastructures de recharge. Les politiques gouvernementales, telles que FAME (Faster Adoption and Manufacturing of Electric Vehicles), et l'intérêt croissant pour la logistique durable renforcent la demande de solutions de recharge pour les flottes. De plus, l'urbanisation, la multiplication des projets pilotes d'électrification des flottes et l'adoption de bornes de recharge portables et flexibles contribuent à la croissance rapide du marché.

Aperçu du marché européen de la recharge de flotte

Le marché européen de la recharge pour flottes est en constante expansion, soutenu par des réglementations strictes en matière d'émissions, l'adoption croissante des transports publics électriques et la croissance des investissements dans les réseaux de recharge haute capacité. La région met l'accent sur la durabilité, l'efficacité énergétique et l'intégration des réseaux intelligents pour l'exploitation des flottes. Le déploiement croissant de bornes de recharge rapide CC pour les flottes commerciales et les incitations en faveur des opérations logistiques à faibles émissions renforcent encore la croissance du marché, notamment en Europe occidentale.

Aperçu du marché allemand de la recharge de flotte

Le marché allemand de la recharge de flottes est porté par son leadership en matière d'électrification automobile, ses vastes réseaux de flottes commerciales et les fortes incitations gouvernementales à l'adoption des véhicules électriques. L'accent mis par le pays sur les transports durables, la recherche et l'innovation dans les technologies de recharge haute capacité, ainsi que les partenariats entre l'industrie et le monde universitaire, favorisent les avancées continues en matière de solutions de recharge de flottes. La demande est particulièrement forte pour les poids lourds électriques, les bus publics et les flottes de livraison du dernier kilomètre.

Aperçu du marché britannique de la recharge de flotte

Le marché britannique est soutenu par l'intérêt croissant porté à l'électrification des flottes commerciales, au développement des infrastructures de recharge pour les transports publics et à la multiplication des initiatives gouvernementales en faveur d'une logistique à faibles émissions. L'accent mis sur la R&D, les programmes d'électrification des flottes urbaines et l'adoption de solutions de recharge innovantes telles que les chargeurs portables et modulaires contribuent à l'expansion du marché. Le pays continue de jouer un rôle important dans la mise en œuvre de flottes durables en Europe.

Aperçu du marché nord-américain de la recharge de flotte

L'Amérique du Nord devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à l'électrification rapide des flottes de camions, des services de livraison en ligne et des réseaux de transports publics. L'adoption croissante de bornes de recharge rapide CC haute capacité, les mesures gouvernementales incitatives pour les infrastructures de véhicules électriques et la collaboration entre les exploitants de flottes et les fournisseurs de technologies stimulent la croissance du marché. La relocalisation croissante des opérations logistiques et l'intégration des énergies renouvelables pour la recharge des flottes accélèrent encore davantage l'adoption de ces technologies.

Aperçu du marché américain de la recharge des flottes

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain de la recharge de flottes, grâce à leurs vastes flottes commerciales et de livraison du dernier kilomètre, à la forte adoption des véhicules électriques et à des investissements importants dans les infrastructures de recharge. L'accent mis par le pays sur le développement durable, l'innovation dans les solutions de recharge à grande vitesse et l'intégration poussée de la gestion de flotte encouragent un déploiement à grande échelle. La présence de grands fabricants de véhicules électriques, de sociétés énergétiques et d'un écosystème d'infrastructures mature renforcent encore la position de leader des États-Unis dans la région.

Part de marché des recharges de flotte

Le secteur de la recharge de flotte est principalement dirigé par des entreprises bien établies, notamment :

- ABB (Suisse)

- ChargePoint, Inc. (États-Unis)

- Phihong USA Corp. (États-Unis)

- EV Safe Charge Inc. (États-Unis)

- Tesla (États-Unis)

- Electrify America (États-Unis)

- Blink Charging Co. (États-Unis)

- EVgo Services LLC (États-Unis)

- CyberSwitching (États-Unis)

- Siemens (Allemagne)

Derniers développements sur le marché mondial de la recharge de flotte

- En avril 2025, Siemens a annoncé le lancement de Depot360 Home Charging Reimbursement aux États-Unis, dans le cadre de son offre de services gérés. Cette offre permet aux exploitants de flottes de rembourser efficacement les conducteurs pour leurs recharges à domicile, tout en minimisant les dépenses d'investissement et les coûts d'exploitation. En permettant un suivi précis de la recharge à domicile, Siemens soutient l'électrification généralisée des flottes, notamment pour les entreprises dont les conducteurs sont répartis sur plusieurs sites, et facilite l'adoption des flottes de véhicules électriques dans divers secteurs commerciaux.

- En mars 2025, Ionity, opérateur de ChargePoint, a lancé Ionity Fleet, une solution dédiée aux flottes d'entreprises exploitant des véhicules électriques (VE). Ce produit propose des tarifs de recharge compétitifs et des modèles tarifaires flexibles, adaptés à différentes tailles de flotte et à différents modes d'utilisation. Ce lancement renforce le segment de la recharge pour flottes d'entreprises en proposant des solutions de recharge évolutives et optimisées en termes de coûts, en améliorant l'efficacité opérationnelle et en accélérant la transition des flottes commerciales vers l'électrification complète en Europe et en Amérique du Nord.

- En octobre 2023, BP Pulse a conclu un partenariat stratégique avec Tesla pour étendre son réseau de recharge ultra-rapide aux États-Unis, dans le cadre d'une commande de 100 millions de dollars. Les bornes de recharge Tesla seront déployées en 2024 sur l'ensemble du réseau BP Pulse, notamment sur les sites BP, Amoco et ampm, les sites Thorntons, TravelCenters of America et les sites BP Pulse Gigahub™ à proximité des aéroports et des grandes villes. Cette collaboration renforce considérablement l'accès des flottes publiques et commerciales à la recharge ultra-rapide, réduisant ainsi l'anxiété liée à l'autonomie et favorisant l'adoption de véhicules électriques à grande échelle dans les transports urbains et longue distance.

- En octobre 2023, ChargePoint a lancé des kits de conversion de câbles pour les bornes de recharge rapide CC existantes, permettant ainsi aux propriétaires de Tesla d'accéder pour la première fois à la recharge rapide publique. De plus, la prise en charge de la connexion NACS est intégrée aux solutions CA et CC de ChargePoint. Cette innovation améliore l'interopérabilité au sein de l'écosystème de recharge des véhicules électriques, élargissant ainsi la clientèle des bornes de recharge rapide et facilitant la gestion fluide des flottes mixtes, notamment celles comprenant des véhicules Tesla.

- En février 2023, Elli, marque du groupe Volkswagen, a lancé Elli Fleet Charging en Europe, offrant des outils intelligents de gestion de flotte et d'optimisation des coûts en Allemagne, en Italie, en Espagne et en Autriche. Quelques mois après son lancement, plus de 650 entreprises et gestionnaires de flotte allemands ont adopté la solution. En permettant une planification, un suivi et une maîtrise des coûts énergétiques efficaces, Elli Fleet Charging optimise l'utilisation des flottes de véhicules électriques, réduit les dépenses opérationnelles et favorise l'électrification des flottes de véhicules commerciaux et d'entreprise en Europe.

- En décembre 2020, Phihong Technology a lancé la borne de recharge rapide murale CC Level 3 Série DW de 30 kW, conçue pour la gestion de flottes commerciales, les stations-service, les parkings et les fournisseurs d'infrastructures pour véhicules électriques du monde entier. Cette borne offre une double connexion et une charge jusqu'à quatre fois plus rapide que les bornes CA classiques de 7 kW, offrant ainsi une efficacité opérationnelle significative aux exploitants de flottes. Sa facilité d'installation et sa configuration personnalisable en font un outil essentiel pour les flottes à forte demande, favorisant l'adoption rapide des véhicules utilitaires électriques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.