Global Flue Gas Desulphurization System Market

Taille du marché en milliards USD

TCAC :

%

USD

41.16 Billion

USD

56.66 Billion

2024

2032

USD

41.16 Billion

USD

56.66 Billion

2024

2032

| 2025 –2032 | |

| USD 41.16 Billion | |

| USD 56.66 Billion | |

| % | |

|

Marché mondial des systèmes de désulfuration des gaz de combustion, par technologie (systèmes de désulfuration des gaz de combustion par voie humide, par atomisation et par voie sèche/semi-sèche), secteur d'utilisation finale (production d'électricité, ciment, traitement et exploitation des métaux, chimie et pétrochimie, autres), installation (nouvelles installations, friches industrielles) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de désulfuration des gaz de combustion

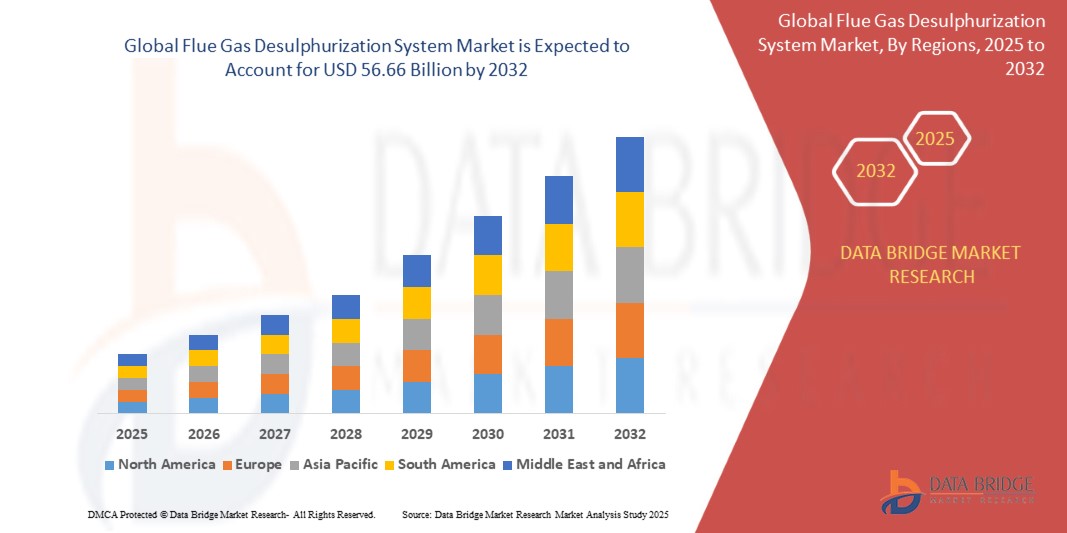

- La taille du marché mondial des systèmes de désulfuration des gaz de combustion était évaluée à 41,16 milliards USD en 2024 et devrait atteindre 56,66 milliards USD d'ici 2032 , à un TCAC de 4,6 % au cours de la période de prévision.

- La croissance est principalement tirée par des réglementations environnementales strictes visant à réduire les émissions de SO₂ provenant des centrales électriques et des sources industrielles, combinées à l’expansion de la capacité de production d’électricité à partir du charbon dans les économies émergentes.

- L’industrialisation rapide en Asie-Pacifique, ainsi que les mises à niveau et les rénovations des usines existantes sur les marchés matures tels que l’Amérique du Nord et l’Europe, accélèrent encore la demande du marché.

Analyse du marché des systèmes de désulfuration des gaz de combustion

- Les systèmes de désulfuration des gaz de combustion éliminent le dioxyde de soufre des gaz d’échappement des installations industrielles fonctionnant aux combustibles fossiles, aidant ainsi les usines à se conformer à des normes strictes de qualité de l’air.

- Parmi les technologies, les systèmes de désulfuration des gaz de combustion par voie humide dominent le marché en 2024 en raison de leur efficacité élevée (jusqu'à 90 % d'élimination du SO₂) et de leur adaptabilité aux opérations à grande échelle dans la production d'électricité et la fabrication de ciment.

- Les systèmes de désulfuration des gaz de combustion (FGD) secs/semi-secs sont de plus en plus utilisés dans les régions où l'eau est rare et pour les projets de rénovation sensibles aux coûts, tandis que les systèmes de séchage par pulvérisation restent populaires dans les applications à moyenne échelle.

- Le secteur de la production d'électricité domine la demande en matière de désulfuration des gaz de combustion (DGC), les centrales au charbon intégrant des systèmes dès leur mise en service ou leur modernisation. Les industries du ciment, des métaux et de la chimie investissent également dans l'adoption de la DGC afin de se conformer à l'évolution des réglementations environnementales.

- L’Asie-Pacifique représentait la plus grande part en 2024, grâce aux politiques agressives de contrôle de la pollution en Chine et en Inde, à la capacité de production d’électricité à charbon à grande échelle et à la croissance industrielle.

Portée du rapport et segmentation du marché des systèmes de désulfuration des gaz de combustion

|

Attributs |

Informations clés sur le marché des systèmes de désulfuration des gaz de combustion |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de désulfuration des gaz de combustion

Adoption de systèmes FGD hybrides et modulaires

- L’industrie constate un intérêt considérable pour les solutions FGD hybrides et modulaires qui intègrent plusieurs technologies de contrôle des émissions (par exemple, l’élimination des NOx et des PM) dans une seule unité, réduisant ainsi l’empreinte et les coûts.

- Des matériaux de nettoyage améliorés, des absorbeurs économes en énergie et des conceptions nécessitant peu d’entretien façonnent les déploiements de nouveaux systèmes.

- La surveillance numérique et la maintenance prédictive améliorent l’efficacité opérationnelle tout en garantissant la conformité réglementaire.

- Le recyclage des eaux usées et l’utilisation des sous-produits du gypse apparaissent comme des priorités pour améliorer la durabilité.

Dynamique du marché des systèmes de désulfuration des gaz de combustion

Conducteur

Réglementations environnementales strictes et exigences de réduction des émissions

- L'intensification mondiale des réglementations strictes visant les émissions de dioxyde de soufre (SO₂), principalement celles des centrales électriques au charbon et des industries lourdes, est le principal moteur de la croissance du marché des systèmes de désulfuration des gaz de combustion. Les gouvernements du monde entier ont adopté des politiques telles que la loi américaine sur la qualité de l'air de l'EPA, la directive européenne sur les émissions industrielles et des normes strictes en Chine et en Inde, exigeant l'installation ou la modernisation des systèmes de désulfuration des gaz de combustion pour se conformer à la réglementation.

- L’expansion de la capacité de production d’électricité à partir du charbon dans les économies émergentes comme la Chine, l’Inde et les pays d’Asie du Sud-Est, combinée à une industrialisation croissante, accélère encore la demande de technologies de désulfuration des gaz de combustion intégrées à la construction de nouvelles centrales ou à la modernisation d’installations existantes.

- La sensibilisation croissante aux impacts sur la santé publique des pluies acides, des maladies respiratoires et de la pollution environnementale causée par les émissions de SO₂ encourage les opérateurs à adopter des solutions de nettoyage avancées.

- Les engagements internationaux en matière de climat et l’augmentation des normes mondiales de qualité de l’air continuent de générer une pression réglementaire, rendant les systèmes de désulfuration des gaz de combustion essentiels pour maintenir les licences d’exploitation et éviter les pénalités.

Retenue/Défi

Dépenses d'investissement et coûts opérationnels élevés

- L’un des principaux défis limitant l’adoption plus large des systèmes de désulfuration des gaz de combustion est l’investissement initial important requis pour l’équipement, les travaux de génie civil et l’intégration avec l’infrastructure de l’usine existante, ce qui peut être prohibitif pour les petites et moyennes entreprises ou dans les régions en développement.

- Les coûts d’exploitation sont également élevés en raison de la consommation continue d’énergie, de l’utilisation de réactifs chimiques, des besoins de maintenance et de la gestion complexe des eaux usées et des sous-produits solides tels que les boues de gypse.

- La gestion du traitement des eaux usées et le respect des réglementations strictes en matière de rejet ajoutent des charges techniques et financières, en particulier dans les juridictions dotées de politiques environnementales strictes.

- La modernisation des installations vieillissantes pose des défis supplémentaires avec des temps d’installation potentiellement longs et des complexités d’intégration qui peuvent perturber les opérations de l’installation et augmenter les dépenses.

- Dans les régions où l’eau est rare, les systèmes de désulfuration des gaz de combustion par voie humide sont confrontés à des contraintes, ce qui nécessite des technologies alternatives sèches ou semi-sèches, qui peuvent entraîner d’autres compromis en termes d’efficacité ou de coûts.

Portée du marché des systèmes de désulfuration des gaz de combustion

Le marché est segmenté en fonction de la technologie, de l’industrie d’utilisation finale et du type d’installation.

- Par technologie

Sur le plan technologique, le marché des systèmes de désulfuration des gaz de combustion est segmenté en systèmes de désulfuration des gaz de combustion par voie humide, par voie sèche par atomisation et par voie sèche/semi-sèche. Le segment des systèmes de désulfuration des gaz de combustion par voie humide domine la plus grande part de chiffre d'affaires du marché en 2024, principalement en raison de son rendement élevé d'élimination du SO₂ (jusqu'à 90 %), de sa fiabilité éprouvée et de son adoption généralisée dans les grandes centrales électriques et les installations industrielles lourdes. Les systèmes de désulfuration des gaz de combustion par atomisation sont largement privilégiés dans les régions où la disponibilité en eau est limitée, car ils offrent une consommation d'eau réduite tout en maintenant une efficacité modérée. Les systèmes secs/semi-sèches gagnent en popularité grâce à leurs faibles besoins en capital et à leur facilité d'adaptation aux installations plus anciennes, ce qui les rend adaptés aux exploitants soucieux des coûts dans les marchés émergents.

- Par type d'installation

Selon le type d'installation, le marché se divise en projets greenfield et brownfield. Les installations greenfield impliquent l'intégration de systèmes de désulfuration des gaz de combustion (DGC) dans de nouvelles installations dès la conception et la construction, une pratique courante dans les régions en développement connaissant une expansion rapide des infrastructures énergétiques. Les projets brownfield consistent à moderniser ou à moderniser des installations existantes avec des technologies modernes de DGC afin de se conformer aux normes d'émissions actualisées. L'adoption de brownfields est particulièrement élevée sur les marchés matures comme l'Amérique du Nord et l'Europe, en raison d'une application réglementaire plus stricte et du vieillissement du parc de centrales à charbon.

- Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché est segmenté en trois secteurs : production d'électricité, ciment, transformation des métaux et exploitation minière, chimie et pétrochimie, etc. La production d'électricité représente le segment d'utilisation finale le plus important en 2024, stimulé par la nécessité constante de contrôler le SO₂ dans les centrales à charbon afin de respecter les normes d'émission. L'industrie du ciment représente un segment de demande en croissance, les normes environnementales se durcissant dans la production de matériaux de construction. Les installations de transformation des métaux et d'exploitation minière utilisent des systèmes de désulfuration des gaz de combustion (DGC) pour réduire les émissions issues des opérations de fusion et d'affinage, tandis que le secteur de la chimie et de la pétrochimie adopte ces systèmes pour se conformer aux exigences de qualité de l'air industriel. La catégorie « Autres » comprend des secteurs plus petits mais pertinents, comme les pâtes et papiers et les usines de valorisation énergétique des déchets.

Analyse régionale du marché des systèmes de désulfuration des gaz de combustion

- L'Asie-Pacifique domine le marché des systèmes de désulfuration des gaz de combustion avec la plus grande part de revenus d'environ 40 à 45 % en 2024, soutenue par une industrialisation rapide, une expansion significative de la capacité de production d'électricité au charbon et des réglementations environnementales strictes mises en œuvre dans des pays clés tels que la Chine, l'Inde, le Japon et la Corée du Sud.

- Dans cette région, l'urbanisation croissante et la sensibilisation croissante à la sécurité environnementale et sanitaire favorisent l'adoption généralisée des technologies de désulfuration des gaz de combustion (DGC) dans les centrales électriques et les industries lourdes. Les obligations nationales et leur application en matière de réduction des émissions stimulent les investissements dans les nouvelles installations et les projets de modernisation.

- La croissance du marché Asie-Pacifique est également stimulée par la disponibilité d'infrastructures de production rentables, des politiques gouvernementales favorables à la promotion de technologies plus propres et la présence d'une vaste base industrielle tournée vers l'exportation. Ces facteurs cumulés font de l'Asie-Pacifique la région leader sur le marché mondial des systèmes de désulfuration des gaz de combustion.

Aperçu du marché américain des systèmes de désulfuration des gaz de combustion

Les États-Unis domineront le marché nord-américain des systèmes de désulfuration des gaz de combustion en 2024, grâce à la réglementation stricte de l'EPA imposant des réductions d'émissions de dioxyde de soufre dans les centrales à charbon et les industries lourdes. La modernisation massive des centrales à charbon vieillissantes avec des technologies avancées de désulfuration des gaz de combustion par voie humide et sèche favorise une forte pénétration du marché. L'innovation technologique robuste et l'adoption de systèmes numériques de surveillance et d'automatisation contribuent également à l'efficacité opérationnelle. L'attention croissante portée au respect des normes environnementales et de qualité de l'air, ainsi que les mesures gouvernementales incitatives pour la lutte contre la pollution, soutiennent la demande dans les secteurs de la production d'électricité, du ciment et de l'industrie.

Aperçu du marché européen des systèmes de désulfuration des gaz de combustion

Le marché européen de la désulfuration des gaz de combustion (DGC) est bien positionné pour une croissance soutenue, alimentée par des politiques strictes telles que la directive européenne sur les émissions industrielles, qui impose des réductions des émissions de SO₂ dans les centrales électriques et les installations industrielles. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à l'avant-garde de l'adoption régionale, en investissant dans la modernisation des anciennes centrales à charbon et en intégrant des systèmes de DGC dans les nouvelles constructions. Les marchés européens privilégient le développement durable, en favorisant l'innovation dans la gestion des eaux usées et la valorisation des sous-produits des systèmes de DGC. La défense de l'environnement et le leadership technologique de la région soutiennent une expansion continue.

Aperçu du marché britannique des systèmes de désulfuration des gaz de combustion

Le marché britannique de la désulfuration des gaz de combustion (DGC) affiche une forte dynamique, portée par le renforcement des mesures réglementaires visant à réduire les émissions industrielles et par les engagements nationaux en matière de neutralité carbone. La modernisation des centrales électriques et industrielles, avec des systèmes de DGC humides et hybrides à haut rendement, s'accélère. L'accent mis sur le contrôle multipolluants et l'automatisation des procédés améliore les performances des systèmes, tandis que les subventions gouvernementales et les programmes environnementaux encouragent les mises à niveau, notamment dans des secteurs comme la production d'électricité, le ciment et l'industrie lourde.

Aperçu du marché allemand des systèmes de désulfuration des gaz de combustion

Le marché allemand des systèmes de désulfuration des gaz de combustion (DGC) progresse régulièrement, soutenu par l'expertise du pays en matière de technologies environnementales et par des normes d'émissions strictes. La demande découle de la nécessité de moderniser les centrales à charbon vieillissantes et de se conformer aux réglementations nationales et européennes sur les émissions de soufre. Le secteur industriel des produits chimiques et des métaux favorise également l'adoption de la DGC. L'Allemagne privilégie les solutions durables, privilégiant les matériaux de lavage innovants, les contrôles numériques des procédés et les techniques de réutilisation des déchets pour le contrôle des émissions.

Aperçu du marché des systèmes de désulfuration des gaz de combustion en Asie-Pacifique

L'Asie-Pacifique détient la plus grande part de revenus en 2024, portée par l'industrialisation rapide, l'urbanisation et la croissance de la demande énergétique dans des économies majeures comme la Chine, l'Inde, le Japon et la Corée du Sud. Des politiques environnementales strictes visant à réduire les émissions de SO₂ des centrales électriques au charbon et des industries ont favorisé l'adoption et le développement généralisés des technologies de désulfuration des gaz de combustion (DGC), notamment des systèmes de désulfuration par voie humide. La région bénéficie d'infrastructures de production abordables, d'initiatives gouvernementales de lutte contre la pollution et d'efforts industriels collaboratifs qui stimulent le déploiement technologique et les capacités d'exportation.

Aperçu du marché indien des systèmes de désulfuration des gaz de combustion

Le marché indien des systèmes de désulfuration des gaz de combustion (FGD) devrait enregistrer un TCAC important au cours de la période de prévision, stimulé par les exigences gouvernementales ambitieuses en matière de réduction des émissions de soufre des centrales à charbon. Des investissements importants dans de nouvelles capacités de production d'électricité et des exigences strictes de modernisation des centrales existantes stimulent la croissance du marché. L'attention accrue portée à la lutte contre la pollution, combinée à une sensibilisation croissante aux questions de santé et d'environnement, accélère la demande dans divers secteurs d'utilisation finale.

Aperçu du marché chinois des systèmes de désulfuration des gaz de combustion

La Chine domine le marché de la désulfuration des gaz de combustion (DGC) en Asie-Pacifique et dans le monde en termes de parts de revenus, grâce à son importante capacité de production d'électricité au charbon et à ses engagements nationaux en matière de réduction de la pollution atmosphérique. L'application stricte des normes d'émission par le gouvernement et les projets de rénovation et de modernisation à grande échelle des centrales thermiques stimulent la demande de solutions DGC avancées. La Chine est également un pôle d'innovation technologique et de fabrication de composants DGC, desservant les marchés nationaux et internationaux. L'urbanisation rapide et la croissance de la production industrielle favorisent l'adoption de ces systèmes.

Part de marché des systèmes de désulfuration des gaz de combustion

L'industrie des systèmes de désulfuration des gaz de combustion est principalement dirigée par des entreprises bien établies, notamment :

- Mitsubishi Heavy Industries Ltd. (Japon)

- General Electric Company (États-Unis)

- Andritz AG (Autriche)

- Doosan Lentjes GmbH (Allemagne)

- Babcock & Wilcox Enterprises Inc. (États-Unis)

- Siemens AG (Allemagne)

- Thermax Ltd. (Inde)

- Groupe Hamon (Belgique)

- FLSmidth & Co. A/S (Danemark)

- Ducon Infratechnologies Limited (Inde)

- Rafako SA (Pologne)

- Marsulex Environmental Technologies (États-Unis)

- Chiyoda Corporation (Japon)

- China Boqi Environmental (Holding) Co. Ltd. (Chine)

- Valmet Corporation (Finlande)

Derniers développements sur le marché mondial des systèmes de désulfuration des gaz de combustion

- En mars 2024, Mitsubishi Heavy Industries Ltd. a modernisé ses conceptions d'usines de désulfuration des gaz de combustion par voie humide à grande échelle en intégrant une technologie avancée de traitement des boues, ce qui a permis d'améliorer de 12 % l'efficacité opérationnelle et de réduire les coûts de maintenance.

- En septembre 2023, General Electric (GE) Vernova a élargi son portefeuille de services FGD dans la région Asie-Pacifique en introduisant des systèmes modulaires de contrôle des émissions hybrides qui combinent l'élimination du SO₂ avec les contrôles des NOx et des particules, répondant ainsi à divers besoins industriels.

- En juin 2023, Thermax Ltd., un fournisseur de solutions environnementales basé en Inde, a mis en service un projet de désulfuration des gaz de combustion (FGD) humide de 3 x 600 MW en Inde, entièrement conforme aux normes d'émission Bharat Stage VI, marquant une étape importante dans la modernisation du contrôle des émissions pour les centrales électriques au charbon du pays.

- En novembre 2022, Andritz AG a lancé une technologie pionnière d'épurateur sec/semi-sec sans eau conçue pour les régions arides, minimisant la consommation d'eau tout en maintenant une réduction efficace du SO₂, suscitant l'intérêt des marchés du Moyen-Orient et d'Afrique.

- En août 2022, Siemens AG a lancé une plateforme d'optimisation des processus alimentée par l'IA pour ses unités de désulfuration des gaz de combustion par voie humide, permettant une maintenance prédictive et des ajustements opérationnels en temps réel pour optimiser les performances et garantir une conformité réglementaire continue.

- En avril 2021, Hamon Group a signé un accord de service à long terme avec un important service public d'Asie du Sud-Est pour fournir la maintenance, les mises à niveau et le support technologique du système FGD pour plusieurs centrales électriques au charbon, renforçant ainsi sa présence sur le marché régional.

- En janvier 2020, Doosan Lentjes GmbH a réalisé avec succès une rénovation complète d'une grande centrale électrique au charbon en friche en Europe, en remplaçant les unités FGD obsolètes par des systèmes modulaires de pointe qui réduisent le temps d'installation et améliorent l'efficacité de l'enlèvement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.