Global Fluid Management Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

15.67 Billion

USD

24.97 Billion

2025

2033

USD

15.67 Billion

USD

24.97 Billion

2025

2033

| 2026 –2033 | |

| USD 15.67 Billion | |

| USD 24.97 Billion | |

| % | |

|

Marché mondial de l'équipement de gestion des fluides, par produit (produits de thérapie par perfusion, produits de gestion des fluides endoscopiques et produits de gestion des fluides rénaux), application (Cardiologie, urologie, neurologie, orthopédie/ostéologie, gastroentérologie, oncologie, etc.), technologie (systèmes automatisés de surveillance des fluides, systèmes numériques et intégrés de contrôle des fluides, systèmes manuels de gestion des fluides, équipement de gestion des fluides alimenté par IoT et systèmes de surveillance assistée par l'IA), utilisation finale (hôpitaux, cliniques, centres de diagnostic, établissements de soins à domicile et autres) Tendances et prévisions de l'industrie à 2033

Marché de l'équipement de gestion des fluidesAperçu général

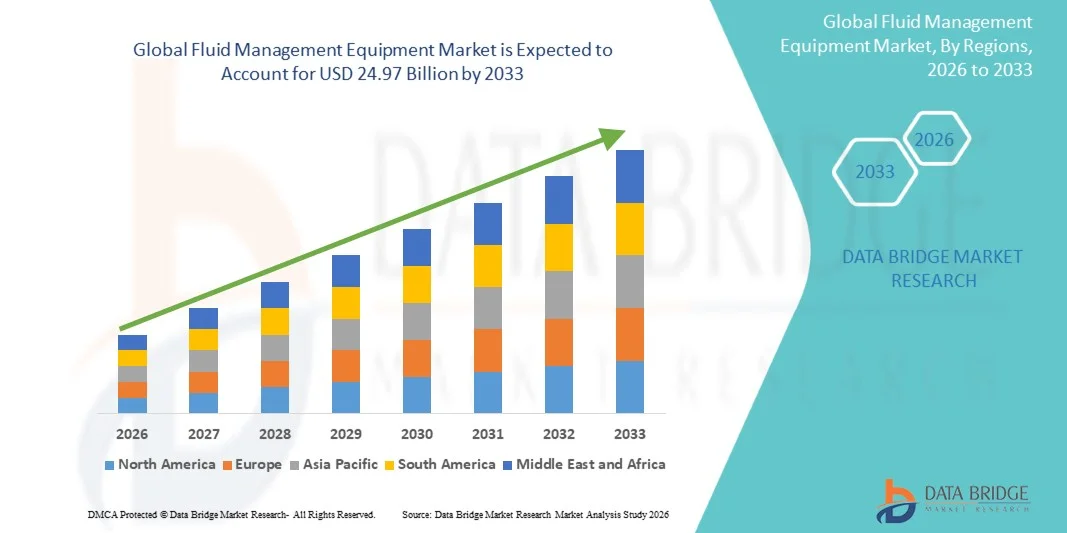

Le marché de l'équipement de gestion des fluides a été évalué à15,67 milliards de dollars en 2025et devrait atteindre24,97 milliards de dollars en 2033, croissance à unTCAC de 6,00% entre 2026 et 2033. Le marché connaît une croissance soutenue due à l'augmentation des volumes chirurgicaux, à l'augmentation de la prévalence des maladies chroniques et à la demande croissante de systèmes efficaces de surveillance et de contrôle des fluides dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées.

L'adoption croissante de procédures peu invasives, ainsi que le besoin croissant d'une gestion précise de l'équilibre des fluides dans les soins critiques et les milieux chirurgicaux, accélère la demande de technologies avancées de gestion des fluides. Les systèmes automatisés de surveillance des fluides, les dispositifs d'irrigation, l'équipement d'aspiration et les solutions intégrées de gestion des déchets de fluides remplacent de plus en plus les méthodes manuelles classiques dans de nombreuses installations de soins de santé, offrant une meilleure sécurité des patients, une efficacité accrue du travail et un risque réduit de contamination pendant les procédures médicales.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des équipements de gestion des fluides avec la plus grande part de revenus de 36,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, des volumes élevés d'intervention chirurgicale et une forte adoption de dispositifs médicaux de pointe.

- Le segment des produits de thérapie par perfusion a dominé le marché avec une part de 46,38 % en 2025, grâce à l'utilisation généralisée de pompes à perfusion, de systèmes d'administration IV et d'appareils de distribution de liquides dans les hôpitaux et les établissements de soins critiques.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,4 %, passant de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation des taux d'hospitalisation et l'augmentation des investissements dans des technologies chirurgicales peu invasives en Chine, en Inde et au Japon.

- Les produits de gestion des fluides endoscopiques sont le produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,1 %, ce qui reflète l'augmentation des interventions chirurgicales endoscopiques et invasives dans le monde entier.

- Le segment Urologie a dominé la catégorie d'application avec une part des revenus de 34,62 % en 2025, en raison de l'augmentation de la prévalence des troubles rénaux, des maladies des voies urinaires et de la demande croissante de procédures urologiques à forte intensité d'irrigation.

- Les systèmes automatisés de surveillance des fluides représentaient 38,47 % du marché, en raison du besoin croissant d'une surveillance précise de l'équilibre des fluides en temps réel durant les interventions chirurgicales et les traitements de soins critiques.

- Le segment AI-Assisted Monitoring Systems est la catégorie technologique qui connaît la croissance la plus rapide, avec un TCAC de 7,5 %, entraîné par l'intégration croissante de l'intelligence artificielle et de l'analyse prédictive dans les opérations de soins de santé.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 15,67 milliards

- Valeur marchande prévue (2033): USD 24.97 Million

- Prévisions TCAC (2026-2033): 6,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de l'équipement de gestion des fluidesSegmentation

|

Attributs |

Clé d'équipement de gestion des fluidesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Baxter(États-Unis) ·B. Braun SE (Allemagne) ·Fresenius Medical Care AG(Allemagne) ·Équerre(États-Unis) ·Médtronic (Irlande) · Olympus Corporation (Japon) · Smith+Nephew (Royaume-Uni) · Zimmer Biomet (États-Unis) · KARL STORZ SE & Co. KG (Allemagne) · CONMED Corporation (États-Unis) · Boston Scientific Corporation (États-Unis) · Nipro Corporation (Japon) · ICU Medical, Inc. (États-Unis) · Cuisine médicale (États-Unis) · Merit Medical Systems, Inc. (États-Unis) · AngioDynamics, Inc. (États-Unis) · Getinge AB (Suède) · Richard Wolf GmbH (Allemagne) · STERIS plc (Irlande) · Hologic, Inc. (États-Unis) |

|

Possibilités de marché |

· Adoption croissante de chirurgies peu invasives et robotisées · Développement des infrastructures de soins de santé et des structures de soins chirurgicaux · Intégration accrue des technologies de santé numériques et des plateformes de surveillance compatibles avec l'IdO |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de l'équipement de gestion des fluides

Tendance: L'adoption croissante de la surveillance intégrée des fluides dans les chirurgies invasives

Les fournisseurs de soins de santé adoptent de plus en plus de matériel de gestion des fluides de pointe afin d'améliorer l'exactitude, l'efficacité et la sécurité des patients lors de procédures peu invasives et robotisées. Des systèmes intégrés de surveillance automatisée, d'aspiration, d'irrigation et de collecte des déchets fluides aident les chirurgiens à maintenir un équilibre précis des fluides tout en réduisant les risques de contamination et les délais d'intervention. Les hôpitaux et les centres chirurgicaux ambulatoires mettent également en œuvre des technologies numériques et de surveillance en temps réel qui simplifient les flux de travail chirurgicaux et soutiennent de meilleurs résultats cliniques dans les environnements opérationnels à forte intensité. Par exemple, des entreprises comme Stryker Corporation et Olympus Corporation continuent d'étendre les solutions avancées de gestion des fluides et d'endoscopie pour des applications chirurgicales peu invasives.

Dynamique du marché des équipements de gestion des fluides

Principal moteur du marché : augmentation des procédures chirurgicales et de la demande de sécurité des patients

Le nombre croissant d'interventions chirurgicales dans le monde, conjugué à l'importance croissante accordée à la prévention des infections et à la gestion précise de l'équilibre des fluides, est à l'origine de la demande de matériel de gestion des fluides de pointe. Les hôpitaux et les cliniques spécialisées déploient de plus en plus de systèmes automatisés d'irrigation, d'aspiration et de surveillance des fluides pour améliorer l'efficacité des procédures, réduire les erreurs manuelles et améliorer les résultats des patients pendant les opérations complexes et les traitements de soins critiques. L'adoption croissante de procédures peu invasives accélère encore la nécessité de technologies de contrôle des fluides fiables et intégrées dans les établissements de santé du monde entier. Par exemple, Baxter International Inc. et Fresenius Medical Care AG renforcent les portefeuilles de technologies de gestion des fluides et de dialyse pour soutenir l'augmentation des volumes mondiaux de traitement.

Principales contraintes et défis : coût élevé des systèmes avancés de gestion des fluides

L'un des principaux obstacles au marché de l'équipement de gestion des fluides est le coût élevé d'approvisionnement et d'entretien des systèmes technologiquement avancés. Les plateformes modernes intègrent des technologies de surveillance automatisée, des contrôles numériques, des composants jetables et des capacités de gestion des données en temps réel, ce qui entraîne des besoins d'investissement importants pour les fournisseurs de soins de santé. Les dépenses supplémentaires liées à la mise à niveau des logiciels, à l'intégration des systèmes, à la formation du personnel et à l'entretien du matériel augmentent encore le coût total de la propriété, limitant l'adoption parmi les petits hôpitaux, les centres ambulatoires et les établissements de soins de santé dans les marchés émergents sensibles aux coûts.

Par exemple, le déploiement de plates-formes intégrées de gestion des fluides chirurgicaux dans les grands hôpitaux multispécialisés nécessite souvent des améliorations substantielles de l'infrastructure et des investissements d'entretien à long terme, ce qui limite l'adoption de plus grandes quantités de médicaments chez les plus petits fournisseurs de soins de santé.

Opportunité de marché clé : Expansion des technologies de gestion des fluides intelligentes et compatibles avec l'IdO

L'intégration croissante des technologies de surveillance intelligente et des systèmes de soins de santé compatibles avec l'IoT représente une opportunité importante pour le marché des équipements de gestion des fluides. Les plateformes avancées capables de suivre les fluides en temps réel, les alertes automatisées, la maintenance prédictive et la gestion centralisée des données aident les fournisseurs de soins de santé à améliorer l'efficacité opérationnelle et la prise de décisions cliniques. De plus en plus d'investissements dans les infrastructures de soins numériques et les salles d'opération connectées soutiennent également l'adoption de systèmes intelligents de gestion des fluides dans les hôpitaux, les centres chirurgicaux ambulatoires et les établissements de soins spécialisés dans le monde entier. Par exemple, B. Braun SE et Medtronic plc développent des technologies de surveillance chirurgicale et fluide connectées pour soutenir des environnements de santé intégrés numériquement.

Portée du marché de l'équipement de gestion des fluides

Le marché des équipements de gestion des fluides est segmenté en fonction du produit, de l'application, de la technologie et de l'utilisation finale.

- Par produit

Sur la base du produit, le Fluid Management Equipment Market est segmenté en produits de thérapie pour perfusion, produits de gestion des fluides endoscopiques et produits de gestion des fluides rénaux. Le segment des produits de thérapie par perfusion a dominé le marché avec une part de 46,38% des revenus en 2025, en raison de l'utilisation généralisée des pompes à perfusion, des systèmes d'administration IV et des dispositifs de distribution de liquides dans les hôpitaux et les établissements de soins critiques. Ces produits sont largement utilisés pour la distribution de médicaments, la thérapie d'hydratation, le soutien nutritionnel et les procédures de transfusion sanguine. L'augmentation de la prévalence des maladies chroniques et l'augmentation des taux d'hospitalisation stimulent considérablement la demande mondiale de thérapies par perfusion. Les fournisseurs de soins de santé adoptent de plus en plus des systèmes de perfusion perfectionnés dotés de dispositifs automatisés de surveillance et de sécurité pour réduire les erreurs de médicaments et améliorer les résultats des patients. Le segment bénéficie également de la croissance de la population gériatrique nécessitant une administration à long terme de liquides et de médicaments. Une forte intégration des technologies d'infusion intelligente et des plateformes de surveillance numérique continue de renforcer la domination de ce segment à l'échelle mondiale.

Le segment des produits de gestion des fluides endoscopiques devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de l'adoption croissante de procédures chirurgicales endoscopiques et peu invasives dans le monde entier. Ces systèmes jouent un rôle crucial dans le maintien de l'équilibre des fluides, de l'irrigation et de la visualisation lors d'interventions endoscopiques dans les applications gastroentérologiques, urologiques et gynécologiques. La préférence croissante des patients pour des traitements peu invasifs en raison de temps de récupération plus rapides et de risques de complications plus faibles accélère la demande de technologies avancées de gestion des fluides endoscopiques. Les progrès technologiques dans les systèmes automatisés de succion, d'irrigation et de gestion des déchets fluides améliorent considérablement l'efficacité et la sécurité chirurgicales. Les investissements croissants dans les centres chirurgicaux ambulatoires et l'infrastructure moderne des salles d'opération soutiennent davantage l'expansion du marché. L'augmentation du volume des procédures et l'expansion des applications des opérations endoscopiques continuent de créer de fortes possibilités de croissance pour ce segment.

- Par demande

Sur la base de l'application, le marché des équipements de gestion des fluides est segmenté en cardiologie, urologie, neurologie, orthopédie/ostéologie, gastroentérologie, oncologie, etc. Le segment de l'urologie a dominé le marché avec une part des revenus de 34,62 % en 2025, en raison de la prévalence croissante des troubles rénaux, des maladies des voies urinaires et de la demande croissante de procédures urologiques à forte intensité d'irrigation. L'équipement de gestion des fluides est largement utilisé dans les chirurgies urologiques endoscopiques, les procédures de dialyse et les traitements d'irrigation de la vessie pour assurer une surveillance précise des fluides et la sécurité des patients. L'adoption croissante de procédures urologiques peu invasives stimule considérablement l'utilisation de systèmes de contrôle des fluides avancés. Les hôpitaux et les cliniques spécialisées déploient de plus en plus de technologies automatisées d'irrigation et d'aspiration pour améliorer l'efficacité des procédures et réduire les risques d'infection. Les progrès technologiques dans les dispositifs d'endourologie et la sensibilisation aux soins rénaux contribuent également à la croissance du segment. L'accroissement de la population âgée exposée à des conditions urologiques renforce encore la prédominance de ce segment d'application.

Le segment de la gastroentérologie devrait connaître la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, alimenté par l'augmentation de l'incidence des troubles gastro-intestinaux et la demande croissante de diagnostics endoscopiques et d'interventions thérapeutiques. Les systèmes de gestion des fluides sont essentiels pendant les endoscopies gastro-intestinales pour maintenir la visualisation, l'irrigation et l'évacuation des fluides pendant les procédures. La préférence croissante pour des traitements gastro-intestinaux peu invasifs et un diagnostic précoce de maladie accélère l'adoption dans les établissements de santé. Les progrès dans l'imagerie endoscopique et les technologies intégrées de contrôle des fluides améliorent considérablement la précision procédurale et les résultats pour les patients. L'expansion de l'infrastructure des soins de santé dans les économies émergentes et la sensibilisation accrue à la santé digestive soutiennent également la croissance du marché. L'augmentation des programmes de dépistage du cancer colorectal et d'autres affections gastro-intestinales continue de créer des possibilités importantes pour ce segment.

- Par technologie

Sur la base de la technologie, le marché des équipements de gestion des fluides est segmenté en systèmes automatisés de surveillance des fluides, systèmes numériques et intégrés de contrôle des fluides, systèmes manuels de gestion des fluides, équipements de gestion des fluides compatibles avec l'IoT et systèmes de surveillance assistés par l'IA. Le segment des systèmes automatisés de surveillance des fluides a dominé le marché avec une part de 38,47 % en 2025, en raison de la nécessité croissante d'une surveillance précise de l'équilibre des fluides en temps réel lors des interventions chirurgicales et des soins critiques. Ces systèmes aident les professionnels de la santé à améliorer la sécurité des patients, à réduire les erreurs de calcul manuel et à optimiser l'efficacité de l'administration des fluides. Les hôpitaux adoptent de plus en plus des technologies automatisées de surveillance pour soutenir des volumes chirurgicaux élevés et des flux de travail cliniques complexes. L'intégration aux tableaux de bord numériques et aux systèmes d'alarme améliore la précision opérationnelle et la gestion des flux de travail dans les établissements de soins de santé. Le segment bénéficie également d'investissements accrus dans des infrastructures hospitalières intelligentes et des salles d'opération technologiquement avancées. L'accent mis sur les soins de précision et l'amélioration des résultats cliniques continue de renforcer l'adoption de systèmes de surveillance automatisés à l'échelle mondiale.

Le segment des systèmes de surveillance assistés par l'IA devrait connaître la croissance la plus rapide à un TCAC de 7,5 % entre 2026 et 2033, en raison de l'intégration croissante de l'intelligence artificielle et de l'analyse prédictive dans les opérations de soins de santé. Ces systèmes permettent une analyse avancée des données, des alertes automatisées et des capacités de gestion prédictive des fluides qui améliorent la prise de décisions cliniques et la surveillance des patients. Les plateformes alimentées par l'IA sont de plus en plus adoptées pour réduire les complications liées au déséquilibre des fluides et optimiser les protocoles de traitement dans les environnements de soins critiques. La demande croissante d'automatisation intelligente des soins de santé et de dispositifs médicaux connectés accélère considérablement l'adoption technologique. Les fournisseurs de soins de santé investissent également dans des systèmes compatibles avec l'IA pour améliorer l'efficacité du workflow, réduire les charges opérationnelles et soutenir des stratégies personnalisées de soins aux patients. Les progrès continus dans les algorithmes d'apprentissage automatique et l'infrastructure numérique de soins de santé devraient stimuler davantage la croissance du segment au cours de la période de prévision.

- Par utilisation finale

En fonction de l'utilisation finale, le marché du matériel de gestion des fluides est divisé en hôpitaux, cliniques, centres de diagnostic, établissements de soins à domicile, etc. Le segment des hôpitaux a représenté la plus grande part de marché de 58,91 % en 2025, grâce à des admissions élevées de patients, à l'augmentation du volume des interventions chirurgicales et à la disponibilité d'infrastructures de soins de santé de pointe. Les hôpitaux utilisent largement l'équipement de gestion des fluides dans les salles d'opération, les services d'urgence, les unités de soins intensifs et les centres de dialyse pour assurer une administration et une surveillance exactes des fluides. L'adoption croissante de chirurgies peu invasives et de procédés de traitement technologiquement avancés entraîne une demande importante d'équipement en milieu hospitalier. Les grands établissements de santé investissent de plus en plus dans des systèmes intégrés et automatisés de gestion des fluides pour améliorer l'efficacité opérationnelle et les résultats pour les patients. Le segment bénéficie également de solides structures de remboursement et d'une plus grande capacité de dépenser pour les technologies médicales de pointe. L'accent mis de plus en plus sur le contrôle des infections et la sécurité des patients continue de renforcer la domination des hôpitaux sur le marché.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, en raison de la préférence croissante pour les soins de santé à domicile et la gestion des maladies chroniques à long terme. Les patients qui ont besoin d'un traitement par perfusion, d'un soutien en dialyse et de soins postopératoires adoptent de plus en plus des dispositifs portatifs et faciles à utiliser pour la gestion des fluides dans des environnements domestiques. Les progrès technologiques dans les systèmes de surveillance compacts et conviviaux améliorent l'accessibilité et la commodité des applications de soins à domicile. La hausse des coûts des soins de santé et la pression croissante sur les ressources hospitalières encouragent le passage à des modèles de soins décentralisés. L'augmentation de la population gériatrique et la demande de solutions de surveillance des patients à distance accélèrent encore la croissance du marché dans ce segment. Les initiatives gouvernementales de soutien et l'expansion de l'infrastructure de télésanté contribuent également à l'adoption rapide de technologies de gestion des fluides à domicile à l'échelle mondiale.

Marché de l'équipement de gestion des fluides Analyse régionale

L'Amérique du Nord a dominé le marché des équipements de gestion des fluides avec la plus grande part de revenus de 36,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, des volumes élevés d'intervention chirurgicale et une forte adoption de dispositifs médicaux de pointe. La région bénéficie également d'investissements accrus dans des interventions chirurgicales peu invasives, de la prévalence croissante des maladies chroniques et de l'intégration croissante des systèmes automatisés de surveillance des fluides et de soins de santé numériques dans les hôpitaux et les cliniques spécialisées. L'expansion de la demande pour la sécurité des patients, l'efficacité des processus chirurgicaux et les technologies de gestion des fluides en temps réel continuent de renforcer la position de leader nord-américain sur le marché mondial.

Aperçu du marché américain des équipements de gestion des fluides

Le marché américain de l'équipement de gestion des fluides connaît une forte croissance en raison de l'augmentation du volume des interventions chirurgicales, de l'adoption croissante de traitements peu invasifs et des investissements croissants dans les technologies de pointe en matière de soins de santé. Les infrastructures de santé bien établies du pays, ainsi que l'utilisation croissante des systèmes automatisés de surveillance des fluides, d'irrigation et d'aspiration, conduisent la demande dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées. De plus, l'accent mis de plus en plus sur la sécurité des patients, la prévention des infections et la gestion efficace des flux de travail chirurgicaux accélère l'adoption d'équipements avancés de gestion des fluides dans les établissements de santé.

Europe Fluid Management Equipment Market Insight

Le marché européen de l'équipement de gestion des fluides reste un contributeur majeur aux revenus mondiaux, sous l'impulsion d'infrastructures de soins de santé solides, d'innovation technologique et d'une forte demande de solutions chirurgicales et de soins critiques de pointe. L'utilisation généralisée de systèmes de gestion des fluides dans des procédés peu invasifs, des traitements de dialyse et des applications endoscopiques favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies de santé automatisées, associée à des réglementations strictes en matière de sécurité des patients et à l'augmentation des dépenses de santé, continue d'améliorer l'adoption d'équipements de gestion des fluides dans toute l'Europe.

U.K. Aperçu du marché des équipements de gestion des fluides

Le marché de l'équipement de gestion des fluides du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de systèmes chirurgicaux technologiquement avancés, l'augmentation des initiatives de modernisation des soins de santé et la demande croissante de procédés de traitement peu invasifs. L'augmentation des investissements dans l'infrastructure hospitalière et la préférence croissante pour la surveillance automatisée des fluides et les systèmes d'irrigation intégrés contribuent à la croissance du marché. En outre, l'intégration des technologies de soins de santé numériques et des solutions de surveillance des patients en temps réel améliore l'efficacité clinique et les résultats des patients, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des équipements de gestion des fluides.

Allemagne Fluid Management Equipment Market Insight

Le marché allemand de l'équipement de gestion des fluides est en expansion constante en raison du système de santé avancé du pays, une base solide de fabrication d'appareils médicaux, et l'adoption croissante de technologies chirurgicales de prochaine génération. Les hôpitaux, les cliniques spécialisées et les fournisseurs de soins de santé utilisent de plus en plus les systèmes de gestion des fluides pour les interventions chirurgicales, les traitements de dialyse et les applications de soins critiques. Les progrès continus dans les technologies de surveillance automatisée, l'intégration numérique et les équipements chirurgicaux peu invasifs, ainsi que l'accent fortement mis par le gouvernement sur la qualité des soins de santé et la sécurité des patients, stimulent la croissance du marché en Allemagne.

Aperçu du marché des équipements de gestion des fluides en Asie-Pacifique

Le marché des équipements de gestion des fluides en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'expansion de l'infrastructure des soins de santé, de l'augmentation du volume des interventions chirurgicales et de l'augmentation des investissements dans les technologies médicales de pointe dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience croissante de la sécurité des patients, l'adoption de procédures minimalement invasives et la demande croissante de solutions de santé rentables favorisent l'expansion du marché régional. De plus, la présence croissante de fabricants d'appareils médicaux et l'amélioration de l'accès aux installations de soins modernes accélèrent l'adoption d'équipement de gestion des fluides dans les hôpitaux et les centres de soins spécialisés.

Japon Fluid Management Equipment Market Insight

Le marché japonais de l'équipement de gestion des fluides connaît une croissance constante en raison de l'augmentation des investissements dans les technologies chirurgicales de pointe, de l'automatisation accrue des soins de santé et de la concentration croissante sur les initiatives de sécurité des patients. Les fournisseurs de soins de santé, les hôpitaux et les centres de traitement spécialisés adoptent de plus en plus la surveillance automatisée des fluides et des systèmes chirurgicaux peu invasifs pour améliorer les résultats du traitement et l'efficacité opérationnelle. En outre, l'intégration croissante des technologies numériques de soins de santé et l'accent mis sur des soins médicaux de qualité et efficaces contribuent à la croissance du marché.

China Fluid Management Equipment Market Insight

Le marché chinois des équipements de gestion des fluides augmente rapidement, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des taux d'hospitalisation et de l'accent accru mis par le gouvernement sur l'amélioration de la qualité des soins de santé et des normes de sécurité chirurgicale. L'adoption croissante de systèmes de gestion des fluides automatisés et intégrés numériquement dans les hôpitaux, les centres ambulatoires et les cliniques spécialisées stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la modernisation des soins de santé, la sensibilisation accrue à la prévention des infections et les progrès technologiques rapides placent la Chine comme l'un des marchés les plus dynamiques pour les équipements de gestion des fluides à l'échelle mondiale.

Part du marché de l'équipement de gestion des fluides

L'industrie du matériel de gestion des fluides est principalement dirigée par des entreprises bien établies, notamment :

- Baxter (États-Unis)

- Braun SE (Allemagne)

- Fresenius Medical Care AG (Allemagne)

- Stryker (États-Unis)

- Medtronic (Irlande)

- Olympus Corporation (Japon)

- Smith+Nephew (Royaume-Uni)

- Zimmer Biomet (États-Unis)

- KARL STORZ SE & Co. KG (Allemagne)

- CONMED Corporation (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Nipro Corporation (Japon)

- ICU Medical, Inc. (États-Unis)

- Cuisine médicale (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- Getinge AB (Suède)

- Richard Wolf GmbH (Allemagne)

- STERIS plc (Irlande)

- Hologic, Inc. (États-Unis)

Derniers développements dans le marché des équipements de gestion des fluides

- En mars 2026, Olympus Corporation a annoncé le lancement européen de ses systèmes de pompe à rinçage endoscopique OFP-3 et OFP-3 PLUS, conçus pour améliorer le contrôle de l'irrigation et la gestion des fluides lors des procédures endoscopiques gastro-intestinales. Les systèmes disposent de régulateurs de débit configurables, de fonctionnalités d'éclairage de la bouteille et d'un soutien au réchauffement intégré pour une meilleure convivialité et un meilleur confort du patient. Ce développement renforce le portefeuille d'Olympus de technologies avancées de gestion des fluides endoscopiques pour des applications de santé minimalement invasives

- En décembre 2025, Medtronic plc a annoncé que son système de thrombectomie LiberantMC était utilisé rapidement sur le marché pour les procédures vasculaires périphériques. Le système utilise des algorithmes d'aspiration intelligents et des technologies de cathéter avancées pour améliorer l'efficacité de l'enlèvement des caillots tout en réduisant la perte de sang pendant les interventions. Ce développement met en lumière l'innovation en cours dans la gestion vasculaire assistée par fluide et les technologies interventionnelles minimalement invasives visant à améliorer la sécurité procédurale et les résultats des patients

- En octobre 2025, Olympus Corporation a annoncé le lancement de son dispositif d'énergie chirurgicale THUNDERBEAT II, conçu pour la gestion avancée des tissus mous, l'étanchéité des navires et la coupe hémostatique pendant les chirurgies laparoscopiques et ouvertes. La plateforme intègre trois modes d'énergie, dont un nouveau réglage à ultrasons, permettant une meilleure précision chirurgicale, une réduction de l'impact thermique et une amélioration de l'efficacité du workflow dans des procédures minimalement invasives. Ce lancement met l'accent sur l'extension des technologies avancées de gestion chirurgicale et des fluides pour les environnements opérationnels modernes

- En septembre 2025, Medtronic plc a lancé la plateforme énergétique ValleylabTM FT10 en Inde, en introduisant des générateurs électrochirurgicaux et d'étanchéité pour améliorer la précision chirurgicale et la gestion des tissus. Le système intègre la technologie de détection TissueFectTM, qui ajuste automatiquement la distribution d'énergie en fonction des conditions tissulaires pour améliorer la sécurité et l'efficacité dans les salles d'opération. Ce lancement reflète la stratégie de Medtronic pour développer des technologies chirurgicales intelligentes et intégrées aux fluides sur les marchés émergents des soins de santé

- En septembre 2025, Olympus Corporation a annoncé le lancement aux États-Unis de sa plateforme d'imagerie VISERA S pour les applications ENT et urologiques, conçue pour soutenir la visualisation diagnostique avancée et les procédures minimalement invasives. La plateforme intègre la technologie Narrow Band Imaging, les capacités d'enregistrement numérique et la compatibilité avec les endoscopes flexibles pour améliorer la précision procédurale et la gestion des flux de travail. Ce lancement démontre l'intégration croissante des technologies d'imagerie, d'irrigation et de gestion des fluides dans les systèmes endoscopiques modernes

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.