Global Food Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

8.56 Billion

USD

15.38 Billion

2025

2033

USD

8.56 Billion

USD

15.38 Billion

2025

2033

| 2026 –2033 | |

| USD 8.56 Billion | |

| USD 15.38 Billion | |

| % | |

|

Segmentation du marché mondial de l'automatisation des aliments, par type (moteurs et générateurs, commandes de moteurs, contrôleurs discrets et visualisation, produits rotatifs, produits linéaires, etc.), application (laiterie, boulangerie, confiserie, fruits et légumes, viande, volaille et produits de la mer, boissons), fonction (traitement, emballage et conditionnement, palettisation, tri et classement, cueillette et placement, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché de l'automatisation alimentaireAperçu général

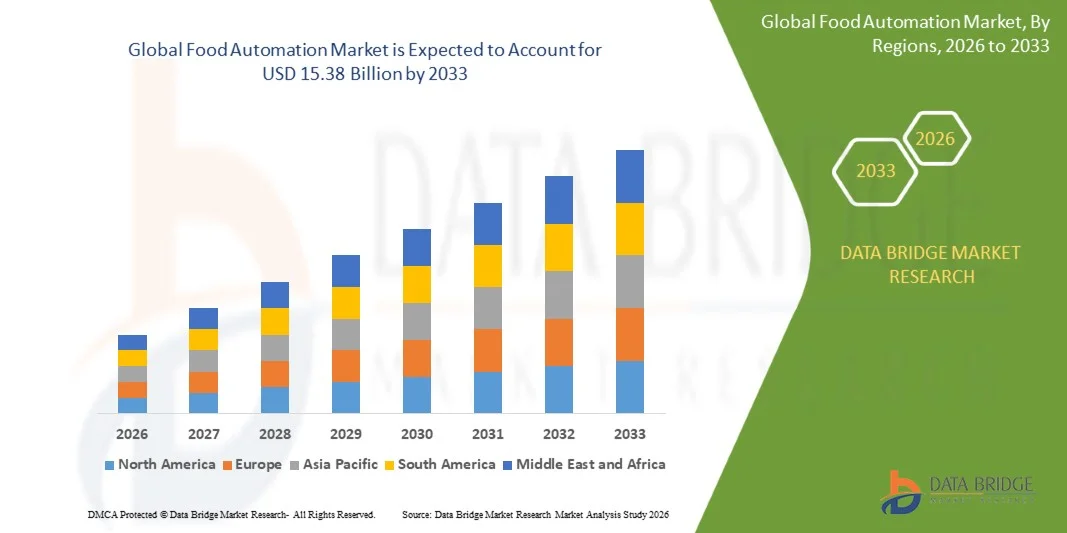

Le marché de l'automatisation alimentaire a été évalué à8,56 milliards de dollars en 2025et devrait atteindre15,38 milliards de dollars en 2033, croissance à unTCAC de 7,60% de 2026 à 2033. Le marché connaît une forte croissance en raison de la demande croissante d'efficacité opérationnelle dans les installations de transformation des aliments, de la pénurie croissante de main-d'oeuvre dans le secteur de la fabrication des aliments, des progrès rapides dans la robotique et les technologies d'automatisation industrielle, et de l'accent croissant mis sur la sécurité alimentaire et le contrôle de la qualité. L'adoption de systèmes automatisés de traitement, d'emballage, de palettisation, de tri et d'inspection s'étend à tous les fabricants d'aliments et de boissons, car les entreprises cherchent à améliorer la productivité, à réduire les coûts opérationnels et à assurer une qualité uniforme des produits.

La demande mondiale croissante d'aliments emballés, transformés et de commodité, combinée à des réglementations rigoureuses en matière de salubrité des aliments et à une pression accrue pour optimiser l'efficacité de la production, encourage les fabricants d'aliments à investir dans des solutions d'automatisation de pointe. Les systèmes robotiques, les convoyeurs automatisés, les technologies de vision des machines, les plates-formes d'inspection de qualité alimentées par l'IA et les solutions de fabrication intelligentes remplacent de plus en plus les processus à forte intensité de main-d'oeuvre dans de nombreuses installations. Ces technologies permettent d'augmenter le rendement de la production, d'améliorer la traçabilité, de réduire les déchets de produits, d'améliorer les normes d'hygiène et de surveiller en temps réel les opérations de production. En outre, l'intégration de l'Internet industriel des objets (IIoT), de l'intelligence artificielle et des capacités de maintenance prédictive transforme les environnements de fabrication alimentaire en usines intelligentes hautement connectées et efficaces, accélérant encore l'adoption de solutions d'automatisation alimentaire dans le monde entier.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'automatisation des aliments avec la plus grande part des revenus de 36,92 % en 2025, grâce à l'adoption généralisée de technologies d'automatisation industrielle, à la forte présence de grandes entreprises de transformation des aliments, à l'augmentation des investissements dans des installations de fabrication intelligentes et à l'augmentation de la demande de systèmes de production efficaces sur le plan de la main-d'oeuvre. La mise en oeuvre croissante de la robotique, de l'équipement de traitement de l'IA et des solutions automatisées d'emballage aux États-Unis et au Canada continue de renforcer le leadership de la région.

- Le segment de l'emballage et du réemballage a dominé le marché avec une part de 34,12 % en 2025, en raison de son rôle essentiel dans la sécurité alimentaire, l'extension de la durée de conservation et le respect des normes d'hygiène.

- L'Asie-Pacifique devrait être le marché régional qui connaîtra la croissance la plus rapide avec un TCAC de 8,9 % entre 2026 et 2033, alimenté par l'industrialisation rapide des industries de transformation des aliments, l'augmentation de la consommation de produits alimentaires emballés, l'augmentation des investissements dans l'automatisation et l'augmentation des exigences en matière de salubrité des aliments en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment des produits linéaires devrait enregistrer le TCAC le plus rapide au cours de la période de prévision, soit 9,4 %, en raison du déploiement accru de systèmes de mouvement de précision dans les applications automatisées de manutention, d'emballage, de tri et d'inspection des aliments. La demande croissante de lignes de production à grande vitesse et l'efficacité opérationnelle accrue favorisent la croissance des segments.

- Le segment des Boissons a dominé la catégorie des applications avec une part des revenus de 27,63 % en 2025, en raison de l'adoption d'une large automatisation dans les processus d'embouteillage, de remplissage, d'étiquetage, d'emballage et d'inspection de la qualité. La hausse de la demande mondiale de boissons gazeuses, de boissons fonctionnelles, de boissons laitières et de boissons alcoolisées continue de soutenir les investissements d'automatisation au sein du segment.

- La transformation a représenté la plus grande part de 34,58 % en 2025 dans le segment des fonctions, en raison de la mise en place croissante de systèmes automatisés de mélange, de mélange, de coupe, de cuisson et de manipulation des ingrédients. Les fabricants d'aliments investissent massivement dans les technologies de transformation automatisées pour améliorer la productivité, l'uniformité et la conformité à la salubrité des aliments.

- On s'attend à ce que l'emballage et le réemballage soient le segment de fonction qui connaît la croissance la plus rapide, enregistrant un TCAC de 9,2 % de 2026 à 2033, appuyé par la demande croissante de produits alimentaires emballés, l'adoption croissante de systèmes d'emballage robotiques et l'accent croissant mis sur la réduction des coûts opérationnels tout en améliorant la précision et le débit des emballages.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 8,56 milliards de dollars

- Valeur marchande prévue (2033) : 15,38 milliards de dollars

- Prévisions CAGR (2026-2033): 7,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché de l'automatisation alimentaireSegmentation

|

Attributs |

Clé d'automatisation des alimentsPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Siemens AG (Allemagne) |

|

Possibilités de marché |

· Expansion des usines d'aliments intelligents pilotées par l'IA · Demande croissante pour les emballages robotiques et les systèmes de traitement haute vitesse · Croissance de l'automatisation dans les marchés émergents et les PME des industries alimentaires |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'automatisation alimentaire

Tendance : Croissance de la fabrication intelligente et de l'automatisation de la transformation des aliments par l'IA

Les entreprises de fabrication alimentaire adoptent de plus en plus des systèmes d'automatisation alimentaire de haut niveau pour améliorer l'efficacité de la production, assurer une qualité alimentaire uniforme et réduire les coûts opérationnels. L'intégration de la robotique alimentée par l'IA, des capteurs compatibles avec l'IoT et de la surveillance de la production en temps réel permet un contrôle précis du traitement, de l'emballage et de l'inspection de la qualité. Les usines de transformation des aliments tirent parti des lignes de production automatisées pour répondre à la demande à grande échelle dans les industries laitières, des boissons, de la boulangerie et de la viande, tout en maintenant des normes strictes d'hygiène et de sécurité. De plus, l'utilisation croissante des systèmes d'analyse prédictive et de vision des machines aide les fabricants à détecter les défauts, à optimiser l'utilisation des ressources et à réduire le gaspillage alimentaire dans les chaînes d'approvisionnement mondiales.

Dynamique du marché de l'automatisation alimentaire

Facteur clé du marché : augmentation de la demande pour la production alimentaire automatisée à grande échelle et l'efficacité de la chaîne d'approvisionnement

La croissance rapide de la consommation alimentaire mondiale, conjuguée à l'augmentation des pénuries de main-d'oeuvre et des coûts de production, a créé une forte demande pour des systèmes d'automatisation alimentaire avancés. Les fabricants d'aliments déploient de plus en plus de robotique, d'équipement de traitement automatisé et de systèmes de contrôle intelligents pour rationaliser les flux de production et améliorer l'efficacité de la production. Selon les estimations de l'industrie, les chaînes automatisées de production d'aliments peuvent réduire les coûts d'exploitation de 20 à 35 % tout en améliorant considérablement la cohérence des produits et la conformité en matière de sécurité. Les entreprises des secteurs des produits laitiers, des boissons, de la boulangerie et des aliments emballés adoptent des systèmes entièrement automatisés pour répondre à la demande croissante des circuits de vente au détail et de commerce électronique. L'expansion des usines intelligentes et des initiatives de l'Industrie 4.0 accélère encore l'adoption de technologies d'automatisation dans les installations de fabrication alimentaire du monde entier.

Principales contraintes et défis : Investissement en capital élevé et complexité d'intégration des systèmes d'automatisation

Un défi important sur le marché de l'automatisation alimentaire est l'investissement initial élevé requis pour déployer une infrastructure d'automatisation avancée. Les systèmes modernes d'automatisation alimentaire intègrent la robotique, les systèmes de contrôle basés sur l'IA, les capteurs de précision et les machines d'emballage à grande vitesse, ce qui nécessite des dépenses d'équipement considérables pour l'installation, la maintenance et la mise à niveau des systèmes. De plus, l'intégration des solutions d'automatisation aux lignes de production existantes et le respect de règlements rigoureux en matière de salubrité des aliments rendent la mise en oeuvre plus complexe. Les petits et moyens fabricants d'aliments sont souvent confrontés à des obstacles financiers et techniques, ce qui limite l'adoption à grande échelle. En outre, les coûts d'entretien continu, les besoins en formation de la main-d'oeuvre et les risques d'arrêt des systèmes ajoutent au coût total de la propriété, rendant l'adoption plus difficile pour les marchés sensibles aux coûts.

Opportunité de marché clé : Expansion des usines alimentaires intelligentes et des solutions d'automatisation durables

L'intégration de l'intelligence artificielle, de la machine learning et des technologies IoT dans les systèmes d'automatisation alimentaire représente une opportunité de marché majeure. Les plates-formes compatibles avec l'IA peuvent optimiser la programmation de la production, surveiller le contrôle de la qualité en temps réel et permettre la maintenance prédictive, améliorant considérablement l'efficacité opérationnelle. Le développement d'usines alimentaires intelligentes équipées de lignes de production entièrement automatisées transforme l'industrie en permettant un contrôle numérique de bout en bout des processus de fabrication. En outre, la demande croissante de pratiques de production alimentaire durables stimule les investissements dans des systèmes d'automatisation et des technologies de réduction des déchets économes en énergie. Les marchés émergents en Asie-Pacifique, en Amérique latine et au Moyen-Orient devraient connaître une forte croissance à mesure que les fabricants d'aliments moderniseront l'infrastructure de production pour répondre à la demande intérieure croissante et aux normes mondiales d'exportation.

Portée du marché de l'automatisation alimentaire

Le marché de l'automatisation alimentaire est segmenté en fonction du type, de l'application et de la fonction.

- Par type

Sur la base du type, le marché de l'automatisation alimentaire est segmenté en moteurs et générateurs, commandes de moteurs, contrôleurs discrets et visualisation, produits rotatifs, produits linéaires, etc. En 2025, le segment des commandes motorisées a dominé le marché avec une part de 32,64 %, en raison de son utilisation intensive dans la réglementation et l'optimisation des équipements automatisés de transformation des aliments à travers les lignes de production. Ces systèmes permettent une régulation précise de la vitesse, un contrôle du couple et des opérations économes en énergie dans des environnements de fabrication continue. Le déploiement accru de systèmes d'automatisation à base de PLC et d'unités intelligentes de contrôle moteur dans les industries laitières, de boulangerie et de transformation de la viande renforce encore la domination du segment. L'adoption croissante des technologies de l'Industrie 4.0 et l'intégration avec les systèmes de surveillance IoT améliorent l'efficacité opérationnelle et réduisent les temps d'arrêt. Les fabricants d'aliments investissent de plus en plus dans des solutions de contrôle moteur de pointe pour améliorer la productivité et maintenir la qualité des produits. La demande augmente également en raison de règlements rigoureux en matière de salubrité des aliments exigeant un contrôle précis des procédés. Les mises à niveau d'automatisation dans les grandes installations de production favorisent davantage la croissance du segment. L'importance croissante accordée à l'optimisation de l'énergie et à la maintenance prédictive contribue également à l'adoption. De plus, l'adoption croissante sur les marchés émergents accélère la pénétration du marché. La forte demande des fabricants d'aliments emballés continue de renforcer le leadership de ce segment à l'échelle mondiale.

Le segment des contrôleurs discrets et de la visualisation devrait connaître la croissance la plus rapide à un TCAC de 7,3% entre 2026 et 2033, grâce à l'adoption croissante d'interfaces d'automatisation intelligente et de systèmes de contrôle numérique. La demande croissante de systèmes de surveillance de la production en temps réel et de contrôle centralisé stimule l'adoption. Les fabricants d'aliments déploient rapidement des outils de visualisation basés sur le HMI pour améliorer la transparence des processus. L'intégration de l'IA et de l'apprentissage automatique dans les systèmes de contrôle améliore les capacités prédictives. L'utilisation croissante de capteurs compatibles avec l'IdO permet une meilleure prise de décision axée sur les données. Les plates-formes de surveillance basées sur le cloud permettent l'accès à distance aux systèmes de production. La concentration croissante sur la transformation intelligente des usines accélère la croissance du segment. La demande de systèmes automatisés d'inspection de la qualité augmente également. Les petits et moyens transformateurs de produits alimentaires adoptent des solutions de contrôle numérique rentables. L'expansion des investissements dans l'infrastructure de l'Industrie 4.0 appuie le déploiement. Le besoin croissant de réduire les erreurs opérationnelles conduit à l'adoption. Dans l'ensemble, la transformation numérique dans la fabrication alimentaire est un moteur de croissance clé pour ce segment.

- Par demande

Sur la base de l'application, le marché de l'automatisation alimentaire est segmenté en laiterie, boulangerie, confiserie, fruits et légumes, viande, volaille, fruits de mer et boissons. Le segment de la viande, de la volaille et des produits de la mer domine le marché avec une part de 29,87 % en 2025, sous l'effet des exigences élevées en matière d'automatisation des opérations de transformation, de découpe, de tri et d'emballage. La demande croissante de traitement hygiénique et sans contamination favorise l'adoption de systèmes automatisés. Une réglementation stricte en matière de salubrité des aliments pousse les fabricants vers des lignes de traitement robotique. Les besoins de production en grand volume dans les usines de transformation de la viande accélèrent le déploiement de l'automatisation. Les pénuries de main-d'œuvre dans les installations de traitement encouragent également l'intégration robotique. Les exigences en matière d'automatisation de la chaîne froide renforcent encore la croissance du segment. Les systèmes de vision avancés améliorent la précision de l'inspection de la qualité. L'automatisation contribue à réduire les coûts opérationnels et à accroître l'efficacité du débit. La consommation mondiale croissante de produits protéiques transformés renforce la demande. Les grands transformateurs industriels de produits alimentaires investissent fortement dans la robotique. Les industries de la viande orientées vers l'exportation adoptent l'automatisation pour la conformité. Les progrès technologiques dans les systèmes robotisés de découpe et de tri améliorent l'efficacité.

Le segment des boissons devrait connaître la croissance la plus rapide à un TCAC de 7,1 %, de 2026 à 2033, en raison de l'augmentation de la consommation de boissons en bouteille et fonctionnelles à l'échelle mondiale. La demande croissante de lignes de remplissage et d'emballage à grande vitesse stimule l'adoption de l'automatisation. Les fabricants de boissons investissent dans des systèmes intelligents d'embouteillage et d'étiquetage. L'expansion de la production de boissons gazeuses et de boissons énergétiques favorise la croissance du marché. L'automatisation des processus de mélange, de remplissage et de recouvrement améliore l'efficacité. Les tendances croissantes des consommateurs soucieux de la santé stimulent la diversification des produits. Les usines intelligentes des usines de boissons adoptent des systèmes d'inspection de qualité fondés sur l'IA. L'adoption croissante de systèmes robotisés de palettisation améliore l'efficacité logistique. La croissance des ventes de boissons de commerce électronique accélère la demande d'emballages automatisés. Les investissements dans des lignes de production de boissons durables augmentent. Les marchés émergents connaissent une expansion rapide de l'industrie des boissons. Dans l'ensemble, la modernisation des installations de fabrication de boissons favorise une forte croissance.

- Par fonction

Sur la base de la fonction, le marché de l'automatisation alimentaire est segmenté en transformation, emballage et reconditionnement, palettisation, tri et classement, cueillette et placement, etc. Le segment de l'emballage et du réemballage a dominé le marché avec une part de 34,12 % en 2025, en raison de son rôle essentiel dans la sécurité alimentaire, l'extension de la durée de conservation et le respect des normes d'hygiène. L'adoption croissante de systèmes automatisés d'étanchéité, d'emballage et d'étiquetage stimule la croissance du segment. Les fabricants de produits alimentaires investissent dans des lignes d'emballage à grande vitesse pour la production à grande échelle. La demande de solutions d'emballage flexibles soutient davantage l'adoption de l'automatisation. L'intégration des bras d'emballage robotique améliore l'efficacité et la cohérence. L'accent croissant mis sur la réduction des déchets d'emballage encourage les systèmes d'emballage intelligents. L'automatisation des emballages contribue à réduire les risques de contamination humaine. La demande croissante d'aliments prêts-à-manger et emballés renforce le leadership du segment. Les systèmes avancés d'inspection de la vue améliorent la précision de l'emballage. L'utilisation croissante d'outils d'optimisation des emballages pilotés par l'IA augmente la productivité. L'expansion de la logistique de la chaîne du froid accroît encore la demande. La forte demande de détail et d'exportation renforce la domination du segment à l'échelle mondiale.

On s'attend à ce que le segment Picking and Placing enregistre la croissance la plus rapide à un TCAC de 7,5 % entre 2026 et 2033, grâce à l'adoption rapide de systèmes robotiques à moteur d'IA. L'utilisation croissante des technologies de vision automatique permet une manipulation précise des produits alimentaires. Les pénuries de main-d'oeuvre dans l'industrie alimentaire accélèrent le déploiement de l'automatisation. La demande croissante de tri et d'emballage à grande vitesse stimule l'adoption. Les robots collaboratifs sont largement utilisés dans les chaînes de transformation des aliments. L'intégration de capteurs intelligents améliore la précision des opérations de cueillette. L'augmentation des besoins en matière d'automatisation s'accompagne d'un accroissement du commerce électronique. Les bras robotiques basés sur l'IA améliorent la flexibilité et l'efficacité. Les systèmes d'entrepôt automatisés permettent d'exécuter plus rapidement les commandes. La demande pour la manipulation de précision des aliments délicats augmente. Les investissements dans les infrastructures logistiques intelligentes augmentent à l'échelle mondiale. Dans l'ensemble, la transformation numérique des chaînes d'approvisionnement alimentaire favorise une forte croissance.

Analyse régionale du marché de l'automatisation alimentaire

L'Amérique du Nord a dominé le marché de l'automatisation alimentaire et a représenté la plus grande part des revenus de 36,92 % en 2025, grâce à l'adoption généralisée de technologies d'automatisation industrielle, à la forte présence de grandes entreprises de transformation alimentaire, à l'augmentation des investissements dans des installations de fabrication intelligentes et à l'augmentation de la demande de systèmes de production efficaces sur le plan de la main-d'oeuvre. La région bénéficie d'une infrastructure de fabrication avancée, d'une forte pénétration de la robotique dans les chaînes de transformation des aliments et de l'adoption rapide de systèmes de contrôle de la qualité utilisant l'IA. La mise en oeuvre croissante de solutions automatisées d'emballage, de tri et de palettisation dans les grandes usines de production alimentaire aux États-Unis et au Canada renforce encore la domination régionale. L'accent mis de plus en plus sur le respect de la sécurité alimentaire, les normes d'hygiène et l'efficacité de la production accélère l'adoption de technologies d'automatisation intelligente. Les pressions croissantes sur les coûts de main-d'oeuvre encouragent les fabricants à déployer des systèmes d'automatisation de bout en bout. Une forte présence de fournisseurs mondiaux d'automatisation et d'intégrateurs de systèmes soutient le déploiement de la technologie. L'utilisation accrue de la surveillance par l'IoT dans les usines alimentaires améliore la visibilité opérationnelle. Les investissements dans les usines intelligentes et les initiatives de transformation de l'industrie 4.0 stimulent davantage la croissance du marché. Les améliorations continues de l'automatisation du traitement et de l'emballage améliorent la productivité. La demande de lignes de production à grande vitesse dans les segments des aliments emballés renforce le leadership régional. Dans l'ensemble, la maturité technologique et une solide base industrielle continuent de soutenir la domination de l'Amérique du Nord.

Aperçu du marché américain de l'automatisation des aliments

Le marché américain de l'automatisation des aliments connaît une forte croissance en raison de l'augmentation des investissements dans les technologies de transformation des aliments de pointe, les systèmes de production automatisés et l'infrastructure de fabrication intelligente. L'industrie alimentaire et des boissons bien établie, ainsi que l'adoption de la robotique, des systèmes d'inspection de qualité basés sur l'IA et des lignes d'emballage automatisées, sont à l'origine de l'expansion du marché. Les fabricants d'aliments se concentrent de plus en plus sur la réduction des coûts opérationnels et l'amélioration de l'efficacité de la production grâce à l'automatisation de bout en bout. La demande croissante de produits alimentaires emballés et transformés accélère encore l'adoption. De plus, des règlements stricts sur la salubrité des aliments de la part d'organismes comme la FDA poussent les entreprises à adopter des systèmes automatisés de surveillance et de traçabilité. L'expansion des grandes installations de transformation des aliments et des entrepôts favorise le déploiement de systèmes robotisés de palettisation et de tri. L'utilisation croissante de la vision de la machine dans l'inspection de la qualité améliore la cohérence et réduit le gaspillage. La forte présence des principaux fournisseurs de solutions d'automatisation accélère l'adoption de la technologie. L'augmentation des pénuries de main-d'oeuvre dans le secteur de la transformation des aliments encourage davantage les investissements dans l'automatisation. L'intégration de l'IoT et des plateformes de surveillance basées sur le cloud améliore le contrôle de la production en temps réel. Dans l'ensemble, les États-Unis demeurent un centre d'innovation clé pour les technologies d'automatisation alimentaire.

Perspectives du marché de l'automatisation alimentaire en Europe

Le marché européen de l'automatisation des aliments demeure un important facteur de recettes mondiales, alimenté par des cadres réglementaires solides, des capacités de fabrication avancées et une demande croissante de systèmes de production alimentaire durables. La région a une industrie de transformation alimentaire bien établie qui adopte rapidement des technologies robotiques et d'automatisation pour améliorer l'efficacité et assurer le respect de normes strictes d'hygiène et de sécurité. En Allemagne, en France, en Italie et aux Pays-Bas, les fabricants d'aliments investissent massivement dans les systèmes automatisés de traitement et d'emballage. L'accent mis de plus en plus sur la réduction du gaspillage alimentaire et l'amélioration de l'efficacité de la chaîne d'approvisionnement appuie la croissance du marché. L'adoption de systèmes de surveillance de la production alimentés par l'IA améliore la précision opérationnelle et la traçabilité. La hausse des coûts de main-d'oeuvre et les pénuries de main-d'oeuvre accélèrent le déploiement de l'automatisation dans les usines alimentaires. L'accent mis sur la durabilité encourage les systèmes de production économes en énergie et optimisés en ressources. L'expansion d'usines intelligentes dans toute l'Europe stimule l'intégration des systèmes de contrôle numérique. L'utilisation accrue de robots collaboratifs dans la manipulation des aliments améliore la flexibilité des lignes de production. La croissance de la consommation de denrées alimentaires emballées et prêtes à manger augmente encore la demande. Les initiatives gouvernementales appuyant l'adoption de l'Industrie 4.0 renforcent la transformation technologique. Dans l'ensemble, l'Europe maintient une position forte en raison de l'innovation et du soutien réglementaire.

Aperçu du marché de l'automatisation alimentaire au Royaume-Uni

Le marché de l'automatisation alimentaire au Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de la robotique dans la transformation des aliments, l'augmentation de la demande de produits alimentaires emballés et une forte concentration sur l'efficacité de la fabrication. Les entreprises alimentaires du pays investissent dans des systèmes automatisés d'emballage, de tri et d'inspection de qualité pour réduire les coûts opérationnels et améliorer la productivité. Les pénuries croissantes de main-d'oeuvre dans l'industrie alimentaire accélèrent l'adoption de l'automatisation. L'intégration des technologies d'IA et de vision des machines améliore la précision des processus de contrôle de la qualité. L'augmentation des investissements dans les usines intelligentes et les initiatives de transformation numérique favorise l'expansion du marché. Le Royaume-Uni bénéficie d'une forte présence d'entreprises de fabrication d'aliments de pointe et de fournisseurs de solutions d'automatisation. La demande croissante en matière de traçabilité et de conformité à la sécurité alimentaire conduit à l'adoption de systèmes de surveillance intelligents. L'expansion de la logistique de la chaîne du froid soutient davantage les systèmes de manutention automatisés. L'utilisation croissante de la robotique dans la production de boulangerie et de boissons accroît l'efficacité. L'adoption d'outils de surveillance de la production en nuage améliore la visibilité opérationnelle. L'innovation continue dans l'équipement de transformation des aliments renforce l'industrie. Dans l'ensemble, le Royaume-Uni devient un centre clé pour l'adoption de l'automatisation alimentaire.

Allemagne Aperçu du marché de l'automatisation alimentaire

Le marché allemand de l'automatisation alimentaire est en expansion constante en raison de la forte base industrielle du pays, des capacités d'ingénierie avancées, et l'adoption élevée de technologies Industrie 4.0. Les fabricants d'aliments mettent de plus en plus en oeuvre la robotique et les systèmes automatisés dans les opérations de transformation, d'emballage et de logistique. L'accent mis sur l'ingénierie de précision et les normes de qualité conduit au déploiement de systèmes d'automatisation avancés. La hausse de la demande d'efficacité et de productivité dans la production alimentaire encourage les investissements dans des installations de fabrication intelligentes. L'intégration de systèmes d'inspection de qualité pilotés par l'IA améliore la cohérence des produits. Allemagne L'accent mis sur la durabilité est de promouvoir des solutions d'automatisation économes en énergie. L'utilisation croissante des bras robotiques dans la manutention et l'emballage des aliments augmente la vitesse opérationnelle. La forte présence de fabricants mondiaux d'équipements d'automatisation soutient le déploiement de la technologie. La croissance de la production alimentaire axée sur l'exportation renforce les besoins en matière d'automatisation. L'expansion des usines numériques améliore la surveillance de la production en temps réel. Les pénuries de main-d'œuvre dans les secteurs industriels accélèrent encore l'adoption de l'automatisation. L'innovation continue en robotique et en systèmes de contrôle renforce la croissance du marché.

Asia-Pacific Food Automation Market Insight

Le marché de l'automatisation alimentaire en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'industrialisation croissante de la transformation des aliments, de l'augmentation de la demande de produits alimentaires emballés et de l'augmentation des investissements dans les technologies d'automatisation. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud connaissent une forte croissance de leur capacité de production alimentaire. L'augmentation de la population et l'évolution des modes de vie des consommateurs stimulent la demande d'aliments transformés et prêts à manger. Les fabricants alimentaires adoptent de plus en plus la robotique et les systèmes d'emballage automatisés pour améliorer l'efficacité et réduire les coûts. L'expansion rapide de la livraison de produits alimentaires par le commerce électronique favorise l'adoption de l'automatisation dans l'emballage et la logistique. Les initiatives gouvernementales en faveur de la fabrication intelligente accélèrent l'adoption de l'industrie 4.0. L'accent mis de plus en plus sur les normes de sécurité et d'hygiène alimentaires conduit à investir dans les systèmes d'inspection automatisés. La présence croissante des multinationales alimentaires stimule le transfert de technologie. Les pressions croissantes sur les coûts de la main-d'oeuvre encouragent le déploiement de l'automatisation dans toutes les installations de production. L'expansion de l'infrastructure de la chaîne du froid soutient les systèmes de manutention automatisés. L'augmentation des investissements dans les usines intelligentes renforce encore la croissance du marché. Dans l'ensemble, l'Asie-Pacifique est la région qui connaît la croissance la plus rapide au monde.

Aperçu du marché de l'automatisation alimentaire au Japon

Le marché japonais de l'automatisation des aliments connaît une croissance constante en raison de la forte progression technologique, de l'adoption de la robotique et de la demande croissante de systèmes de production alimentaire efficaces. L'écosystème manufacturier bien développé du pays soutient l'intégration des technologies d'automatisation de pointe dans la transformation des aliments. Les entreprises alimentaires utilisent de plus en plus la robotique pour l'emballage, le tri et l'inspection de la qualité. L'augmentation des pénuries de main-d'oeuvre due au vieillissement de la population accélère l'adoption de l'automatisation. L'accent mis sur la précision et la qualité stimule l'investissement dans les systèmes de surveillance de l'IA. L'intégration des technologies de vision automatique améliore la précision dans l'inspection des aliments. Japon L'accent mis sur la fabrication intelligente soutient la transformation numérique dans les usines alimentaires. La demande croissante de commodité et d'aliments emballés accroît encore les besoins en matière d'automatisation. L'adoption de systèmes de surveillance basés sur l'IoT améliore l'efficacité de la production. La croissance des industries des boissons et des aliments transformés favorise le déploiement de l'automatisation. Une forte collaboration entre les fournisseurs de technologie et les fabricants est à l'origine de l'innovation. Dans l'ensemble, le Japon continue d'être un marché très avancé et axé sur la technologie.

China Food Automation Market Insight

Le marché chinois de l'automatisation des aliments connaît une croissance rapide, sous l'effet de l'expansion industrielle à grande échelle, de l'augmentation de la consommation d'aliments transformés et du soutien fort du gouvernement aux initiatives de fabrication intelligente. Les fabricants d'aliments investissent de plus en plus dans des lignes de production automatisées pour améliorer l'efficacité et répondre à la demande croissante. L'adoption croissante de la robotique dans l'emballage, le tri et le traitement augmente considérablement la productivité. L'expansion des services de commerce électronique et de livraison des aliments accroît la demande de systèmes automatisés d'emballage. L'accent mis sur la réglementation de la salubrité des aliments est l'adoption de technologies d'inspection de pointe. L'augmentation des pressions sur les coûts de la main-d'oeuvre favorise le déploiement d'automatisations à grande échelle. L'urbanisation rapide et l'évolution des habitudes alimentaires favorisent la croissance de la consommation d'aliments emballés. L'augmentation des investissements dans les systèmes de fabrication utilisant l'IA améliore l'efficacité de la production. L'expansion des entreprises nationales de transformation des aliments renforce le développement du marché. Les initiatives gouvernementales favorisant l'industrie 4.0 accélèrent la transformation numérique. L'utilisation accrue de systèmes intelligents de logistique et de chaîne froide améliore l'efficacité de la chaîne d'approvisionnement. Dans l'ensemble, la Chine apparaît comme l'un des marchés les plus dynamiques et en croissance rapide à l'échelle mondiale.

Part du marché de l'automatisation alimentaire

L'industrie de l'automatisation des aliments est principalement dirigée par des entreprises bien établies, notamment :

- Siemens AG (Allemagne)

- ABB Ltd. (Suisse)

- Rockwell Automation Inc. (États-Unis)

- Schneider Electric SE (France)

- Mitsubishi Electric Corporation (Japon)

- Omron Corporation (Japon)

- Yaskawa Electric Corporation (Japon)

- Emerson Electric Co. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Bosch Rexroth AG (Allemagne)

- KUKA AG (Allemagne)

- FANUC Corporation (Japon)

- Tetra Pak International S.A. (Suisse)

- Marel hf. (Islande)

- JBT Corporation (États-Unis)

- Alfa Laval AB (Suède)

- Groupe GEA AG (Allemagne)

- Groupe latéral (France)

- B&R Industrial Automation GmbH (Autriche)

- Groupe Endress+Hauser (Suisse)

- Key Technology Inc. (États-Unis)

- Syntegon Technology GmbH (Allemagne)

- Ishida Co. Ltd. (Japon)

- Groupe Bühler (Suisse)

- Lenze SE (Allemagne)

- Beckhoff Automation GmbH & Co. KG (Allemagne)

- Société Fortive (États-Unis)

- Pentair plc (Royaume-Uni)

- Valmet Oyj (Finlande)

- Duravant LLC (États-Unis)

- Coesia S.p.A. (Italie)

- Barry-Wehmiller Companies Inc. (États-Unis)

- Illinois Tool Works Inc. (États-Unis)

- Rexnord Corporation (États-Unis)

- Hitachi Industrial Equipment Systems Co., Ltd. (Japon)

- Toshiba Infrastructure Systems & Solutions (Japon)

- Siemens Automatisation des aliments et boissons (Allemagne)

Les derniers développements du marché de l'automatisation alimentaire

- En septembre 2021, Soft Robotics Inc. a annoncé le lancement de solutions SoftAITM, une plateforme d'automatisation robotique alimentée par l'IA conçue pour accélérer l'automatisation du traitement des aliments. Le système intègre la vision de la machine, l'intelligence artificielle, et la robotique de grippage doux pour manipuler des aliments délicats tels que les produits de boulangerie, la viande et les produits frais. La solution permet aux fabricants d'aliments d'améliorer l'efficacité des prises et des lieux, de réduire la dépendance à l'égard du travail et d'améliorer la cohérence de la production. Ce lancement met en lumière l'adoption croissante de technologies d'automatisation axées sur l'IA dans la fabrication alimentaire pour faire face aux pénuries de main-d'oeuvre et aux défis de productivité.

- En janvier 2022, Pazzi Robotics a introduit son système d'automatisation de cuisine et de restauration entièrement automatisé à Paris, développant l'utilisation de la robotique de bout en bout dans la préparation des aliments et les opérations de service. Le système utilise des bras robotiques et des modules de cuisson pilotés par l'IA pour préparer des pizzas sans intervention humaine, couvrant les processus de commande, de cuisson et de livraison. Cette évolution reflète la commercialisation croissante de modèles de services alimentaires entièrement automatisés et l'intégration de la robotique dans les opérations alimentaires destinées aux consommateurs

- En avril 2023, Doosan Robotics a lancé ses robots collaboratifs (cobots) de la série E certifiés par la NSF, conçus spécifiquement pour l'industrie alimentaire et des boissons. Ces robots sont dotés de normes de conception hygiéniques, de joints scellés et de configurations flexibles pour la manutention des aliments tels que l'emballage, le tri et le traitement. Le lancement renforce l'adoption de l'automatisation dans la fabrication d'aliments en permettant une collaboration plus sûre entre les humains et les robots et en améliorant le respect des règles de sécurité alimentaire dans l'ensemble de l'environnement de production

- En avril 2023, KUKA Robotics, en collaboration avec le partenaire système Projx, a présenté des solutions d'automatisation des aliments et boissons avancées chez FoodEx 2023, y compris des systèmes robotisés de prise et de traitement. Ces solutions ont démontré comment les robots industriels peuvent améliorer l'efficacité, l'hygiène et la cohérence dans les flux de production alimentaire. Le développement souligne l'intégration croissante de la robotique, des systèmes de vision et du contrôle par l'IA dans les systèmes d'automatisation de la transformation alimentaire

- En juillet 2024, Chef Robotics a lancé sa plateforme de robotique alimentaire alimentée par l'IA (système à base de ChefOS) conçue pour automatiser les tâches de production alimentaire à grande échelle, comme la manutention des ingrédients et l'assemblage des repas. Le système utilise l'apprentissage automatique et la vision informatique pour s'adapter à différents types d'aliments et environnements de production, aidant les fabricants à remédier aux pénuries de main-d'oeuvre et à accroître l'efficacité de la production. Ce lancement démontre le rôle croissant de la robotique adaptée à l'IA dans les installations industrielles d'automatisation alimentaire

- En juillet 2025, ABB a annoncé l'expansion de son portefeuille de robots industriels avec de nouvelles familles de robots (Lite+, PoWa, série IRB 1200) ciblant les secteurs manufacturiers à mi-commercialisation, y compris la production d'aliments et de boissons. Ces robots sont conçus pour un déploiement flexible dans les applications d'emballage, de manutention et de traitement de la lumière avec une meilleure facilité d'utilisation et des temps de configuration plus rapides. Le développement reflète l'évolution croissante vers des solutions d'automatisation accessibles et évolutives dans les industries de fabrication et de transformation des aliments.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 TENDANCE DE CONSOMMATION DES PRODUITS FINAUX/ ADOPTION

2.2.9 ANALYSE DE HAUT EN BAS

2.2.10 NORMES DE MESURE

2.2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES ET LIMITES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.3 ANALYSE DES CINQ FORCES DE PORTER

5.3.1 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

5.3.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS

5.3.3 MENACE DE NOUVEAUX ENTRANTS

5.3.4 MENACE DE PRODUITS DE SUBSTITUTION

5.3.5 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE

5.4 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.5 APERÇU DES INNOVATIONS TECHNOLOGIQUES

5.6 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

5.7 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

6 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

7 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

7.1 IMPACT SUR LE PRIX

7.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

7.3 IMPACT SUR L'EXPÉDITION

7.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

8 ANALYSE DES PRIX

9 MARCHÉS MONDIAUX DE L'AUTOMATISATION ALIMENTAIRE, PAR TYPE, 2021-2030 (EN MILLIONS USD)

9.1 APERÇU

9.2 MOTEURS ET GÉNÉRATEURS

9.3 COMMANDES DU MOTEUR

9.4 CONTRÔLEURS DISCRETS ET VISUALISATION

9.5 PRODUITS ROTATIFS

9.6 PRODUITS LINÉAIRES

9.7 AUTRES

10 MARCHÉS MONDIAUX DE L'AUTOMATISATION ALIMENTAIRE, PAR TYPE D'ÉQUIPEMENT, 2021-2030 (EN MILLIONS USD)

10.1 APERÇU

10.2 REFROIDISSEURS

10.3 SÉCHOIRS

10.4 MANGEOIRES

10.5 FRITES

10.6 BROYEURS

10.7 MÉLANGEURS ET HOMOGÉNÉISATEURS

10.8 SÉPARATEURS

10.9 TRANCHEUSES

10.1 FOURS

10.11 AUTRES

11 MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE, PAR FONCTION, 2021-2030 (EN MILLIONS USD)

11.1 APERÇU

11.2 EMBALLAGE/RECONDITIONNEMENT

11.3 PELLETTISATION

11.4 TRI ET CLASSEMENT

11.5 PRÉLÈVEMENT ET PLACEMENT

11.6 TRAITEMENT

11.7 ÉTIQUETAGE

11.8 NETTOYAGE ET DÉSINFECTION

11.9 AUTRES

12 MARCHÉS MONDIAUX DE L'AUTOMATISATION ALIMENTAIRE, PAR TECHNOLOGIE OPÉRATIONNELLE, 2021-2030 (EN MILLIONS USD)

12.1 APERÇU

12.2 SYSTÈME DE CONTRÔLE DISTRIBUÉ (DCS)

12.3 SYSTÈMES DE CONTRÔLE INDUSTRIELS

12.4 SYSTÈMES D'EXÉCUTION DE LA FABRICATION

12.5 VARIATEURS DE FRÉQUENCE

12.6 VANNES ET ACTIONNEURS

12.7 ROBOTIQUE INDUSTRIELLE

12.8 MOTEURS ÉLECTRIQUES

12.9 CAPTEURS ET TRANSMETTEURS

12.1 AUTRES TECHNOLOGIES

13 MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE, PAR MODE DE FONCTIONNEMENT, 2021-2030 (EN MILLIONS USD)

13.1 APERÇU

13.2 AUTOMATISÉ

13.3 SEMI-AUTOMATISÉ

14 MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE, PAR APPLICATION, 2021-2030 (EN MILLIONS USD)

14.1 APERÇU

14.2 ALIMENTATION

14.2.1 BOULANGERIE

14.2.1.1. GÂTEAUX ET PÂTISSERIES

14.2.1.2. BISCUITS ET COOKIES

14.2.1.3. PAINS ET PETITS PAINS

14.2.1.4. CROISSANTS ET BEIGNETS

14.2.1.5. AUTRES

14.2.2 CONFISERIE

14.2.2.1. BONBONS À MÂCHER ET GOMMES DURES

14.2.2.2. CONFISERIES ET CHOCOLATS ENROBÉS EN POÊLE

14.2.2.3. AUTRES

14.2.3 FRUITS ET LÉGUMES

14.2.4 VOLAILLE ET PRODUITS À BASE DE VIANDE

14.2.4.1. POULET

14.2.4.2. BOEUF

14.2.4.3. PORC

14.2.4.4. AUTRES

14.2.5 ALTERNATIVES À LA VIANDE (VIANDES À BASE DE PLANTES)

14.2.5.1. SOJA

14.2.5.2. AMANDE

14.2.5.3. CHANVRE

14.2.5.4. NOIX DE COCO

14.2.5.5. RIZ

14.2.5.6. NOIX DE CAJOU

14.2.5.7. PEA

14.2.5.8. AVOINE

14.2.5.9. POMME DE TERRE

14.2.5.10. TOFU

14.2.5.11. QUORN

14.2.5.12. LÉGUMINEUSES

14.2.5.13. AUTRES

14.2.6 PLATS PRÉPARÉS

14.2.6.1. SOUPES, SAUCES ET JUS DE SAUCE

14.2.6.2. ASSAISONNEMENTS ET SAUCES

14.2.6.3. CONFITURES ET CONSERVATEURS

14.2.6.4. COLLATIONS

14.2.6.5. REPAS PRÊTS À MANGER

14.2.6.6. PÂTES ET NOUILLES

14.2.6.7. AUTRES

14.2.7 AUTRES

14.3 PRODUITS LAITIERS

14.3.1 LAIT

14.3.2 YAOURT

14.3.3 BEURRE

14.3.4 DESSERTS LAITIERS

14.3.5 FROMAGE

14.3.6 AUTRES

14.4 ALTERNATIVES AUX PRODUITS LAITIERS (LAIT VÉGÉTAL)

14.4.1 SOJA

14.4.2 AMANDE

14.4.3 CHANVRE

14.4.4 NOIX DE COCO

14.4.5 RIZ

14.4.6 NOIX DE CAJOU

14.4.7 PEA

14.4.8 AVOINE

14.4.9 POMME DE TERRE

14.4.10 TOFU

14.4.11 QUORN

14.4.12 LÉGUMINEUSES

14.4.13 AUTRES

14.5 BOISSONS

14.5.1 BOISSONS NON ALCOOLISÉES

14.5.1.1. BOISSONS POUR SPORTIFS

14.5.1.2. BOISSONS ÉNERGISANTES

14.5.1.3. BOISSONS SANS ALCOOL

14.5.1.4. JUS

14.5.1.5. EAU CONDITIONNÉE

14.5.1.6. AUTRES

14.5.2 BOISSONS ALCOOLISÉES

14.5.2.1. BIÈRE

14.5.2.2. VIN

14.5.2.3. WHISKY

14.5.2.4. RHUM

14.5.2.5. BRANDY

14.5.2.6. AUTRES

14.6 AUTRES

15 MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE, PAR CANAL DE DISTRIBUTION, 2021-2030 (EN MILLIONS USD)

15.1 APERÇU

15.2 DIRECT

15.3 INDIRECTS

16 MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE, PAR ZONE GÉOGRAPHIQUE, 2021-2030 (EN MILLIONS USD)

16.1 MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.2 AMÉRIQUE DU NORD

16.2.1 États-Unis

16.2.2 CANADA

16.2.3 MEXIQUE

16.3 EUROPE

16.3.1 ALLEMAGNE

16.3.2 Royaume-Uni

16.3.3 ITALIE

16.3.4 FRANCE

16.3.5 ESPAGNE

16.3.6 SUISSE

16.3.7 PAYS-BAS

16.3.8 BELGIQUE

16.3.9 RUSSIE

16.3.10 DANEMARK

16.3.11 SUÈDE

16.3.12 POLOGNE

16.3.13 TURQUIE

16.3.14 RESTE DE L'EUROPE

16.4 ASIE-PACIFIQUE

16.4.1 JAPON

16.4.2 CHINE

16.4.3 CORÉE DU SUD

16.4.4 INDE

16.4.5 AUSTRALIE

16.4.6 SINGAPOUR

16.4.7 THAÏLANDE

16.4.8 INDONÉSIE

16.4.9 MALAISIE

16.4.10 PHILIPPINES

16.4.11 NOUVELLE-ZÉLANDE

16.4.12 VIETNAM

16.4.13 RESTE DE L'ASIE-PACIFIQUE

16,5 AMÉRIQUE DU SUD

16.5.1 BRÉSIL

16.5.2 COLOMBIE

16.5.3 PÉROU

16.5.4 RESTE DE L'AMÉRIQUE DU SUD

16.6 MOYEN-ORIENT ET AFRIQUE

16.6.1 AFRIQUE DU SUD

16.6.2 ÉTHIOPIE

16.6.3 ARABIE SAOUDITE

16.6.4 Émirats arabes unis

16.6.5 QATAR

16.6.6 KOWEÏT

16.6.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17 MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

17.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

17.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

17.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

17.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

17.6 FUSIONS ET ACQUISITIONS

17.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.8 EXPANSIONS ET PARTENARIATS

17.9 MODIFICATIONS RÉGLEMENTAIRES

18 MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE, ANALYSE SWOT ET DBMR

19 MARCHÉ MONDIAL DE L'AUTOMATISATION ALIMENTAIRE, PROFIL DE L'ENTREPRISE

19.1 MITSUBISHI ELECTRIC CORPORATION

19.1.1 PRÉSENTATION DE L'ENTREPRISE

19.1.2 PRÉSENCE GÉOGRAPHIQUE

19.1.3 ANALYSE DES REVENUS

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 ABB LTD

19.2.1 PRÉSENTATION DE L'ENTREPRISE

19.2.2 PRÉSENCE GÉOGRAPHIQUE

19.2.3 ANALYSE DES REVENUS

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19.3 ROCKWELL AUTOMATION, INC.

19.3.1 PRÉSENTATION DE L'ENTREPRISE

19.3.2 PRÉSENCE GÉOGRAPHIQUE

19.3.3 ANALYSE DES REVENUS

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 SIEMENS AG

19.4.1 PRÉSENTATION DE L'ENTREPRISE

19.4.2 PRÉSENCE GÉOGRAPHIQUE

19.4.3 ANALYSE DES REVENUS

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19.5 YOKOGAWA ELECTRIC CORPORATION

19.5.1 PRÉSENTATION DE L'ENTREPRISE

19.5.2 PRÉSENCE GÉOGRAPHIQUE

19.5.3 ANALYSE DES REVENUS

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 ÉVOLUTIONS RÉCENTES

19.6 SCHNEIDER ELECTRIC SE

19.6.1 PRÉSENTATION DE L'ENTREPRISE

19.6.2 PRÉSENCE GÉOGRAPHIQUE

19.6.3 ANALYSE DES REVENUS

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 ÉVOLUTIONS RÉCENTES

19.7 GROUPE GEA

19.7.1 PRÉSENTATION DE L'ENTREPRISE

19.7.2 PRÉSENCE GÉOGRAPHIQUE

19.7.3 ANALYSE DES REVENUS

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 ÉVOLUTIONS RÉCENTES

19.8 FORTIVE CORPORATION

19.8.1 PRÉSENTATION DE L'ENTREPRISE

19.8.2 PRÉSENCE GÉOGRAPHIQUE

19.8.3 ANALYSE DES REVENUS

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 ÉVOLUTIONS RÉCENTES

19.9 YASKAWA ELECTRIC CORPORATION

19.9.1 PRÉSENTATION DE L'ENTREPRISE

19.9.2 PRÉSENCE GÉOGRAPHIQUE

19.9.3 ANALYSE DES REVENUS

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 ÉVOLUTIONS RÉCENTES

19.1 REXNORD CORPORATION

19.10.1 PRÉSENTATION DE L'ENTREPRISE

19.10.2 PRÉSENCE GÉOGRAPHIQUE

19.10.3 ANALYSE DES REVENUS

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 ÉVOLUTIONS RÉCENTES

19.11 EMERSON ELECTRIC CO.

19.11.1 PRÉSENTATION DE L'ENTREPRISE

19.11.2 PRÉSENCE GÉOGRAPHIQUE

19.11.3 ANALYSE DES REVENUS

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 ÉVOLUTIONS RÉCENTES

19.12 NORD DRIVESYSTEMS

19.12.1 PRÉSENTATION DE L'ENTREPRISE

19.12.2 PRÉSENCE GÉOGRAPHIQUE

19.12.3 ANALYSE DES REVENUS

19.12.4 PORTEFEUILLE DE PRODUITS

19.12.5 ÉVOLUTIONS RÉCENTES

19.13 DORNER MANUFACTURING CORP.

19.13.1 PRÉSENTATION DE L'ENTREPRISE

19.13.2 PRÉSENCE GÉOGRAPHIQUE

19.13.3 ANALYSE DES REVENUS

19.13.4 PORTEFEUILLE DE PRODUITS

19.13.5 ÉVOLUTIONS RÉCENTES

19.14 JBT TECHNOLOGIE ALIMENTAIRE

19.14.1 PRÉSENTATION DE L'ENTREPRISE

19.14.2 PRÉSENCE GÉOGRAPHIQUE

19.14.3 ANALYSE DES REVENUS

19.14.4 PORTEFEUILLE DE PRODUITS

19.14.5 ÉVOLUTIONS RÉCENTES

19h15 PREMIER AUTOMATION

19.15.1 PRÉSENTATION DE L'ENTREPRISE

19.15.2 PRÉSENCE GÉOGRAPHIQUE

19.15.3 ANALYSE DES REVENUS

19.15.4 PORTEFEUILLE DE PRODUITS

19.15.5 ÉVOLUTIONS RÉCENTES

19h16 OAL

19.16.1 PRÉSENTATION DE L'ENTREPRISE

19.16.2 PRÉSENCE GÉOGRAPHIQUE

19.16.3 ANALYSE DES REVENUS

19.16.4 PORTEFEUILLE DE PRODUITS

19.16.5 ÉVOLUTIONS RÉCENTES

19.17 AUTOMATISATION MCENERY

19.17.1 PRÉSENTATION DE L'ENTREPRISE

19.17.2 PRÉSENCE GÉOGRAPHIQUE

19.17.3 ANALYSE DES REVENUS

19.17.4 PORTEFEUILLE DE PRODUITS

19.17.5 ÉVOLUTIONS RÉCENTES

19.18 ROBERT BOSCH

19.18.1 PRÉSENTATION DE L'ENTREPRISE

19.18.2 PRÉSENCE GÉOGRAPHIQUE

19.18.3 ANALYSE DES REVENUS

19.18.4 PORTEFEUILLE DE PRODUITS

19.18.5 ÉVOLUTIONS RÉCENTES

19.19 KUKA AG

19.19.1 PRÉSENTATION DE L'ENTREPRISE

19.19.2 PRÉSENCE GÉOGRAPHIQUE

19.19.3 ANALYSE DES REVENUS

19.19.4 PORTEFEUILLE DE PRODUITS

19.19.5 ÉVOLUTIONS RÉCENTES

19.2 FANUC UK LTD

19.20.1 PRÉSENTATION DE L'ENTREPRISE

19.20.2 PRÉSENCE GÉOGRAPHIQUE

19.20.3 ANALYSE DES REVENUS

19.20.4 PORTEFEUILLE DE PRODUITS

19.20.5 ÉVOLUTIONS RÉCENTES

19.21 HONEYWELL INTERNATIONAL INC

19.21.1 PRÉSENTATION DE L'ENTREPRISE

19.21.2 PRÉSENCE GÉOGRAPHIQUE

19.21.3 ANALYSE DES REVENUS

19.21.4 PORTEFEUILLE DE PRODUITS

19.21.5 ÉVOLUTIONS RÉCENTES

19.22 JLS AUTOMATION

19.22.1 PRÉSENTATION DE L'ENTREPRISE

19.22.2 PRÉSENCE GÉOGRAPHIQUE

19.22.3 ANALYSE DES REVENUS

19.22.4 PORTEFEUILLE DE PRODUITS

19.22.5 ÉVOLUTIONS RÉCENTES

19.23 FALCON AUTOTECH

19.23.1 PRÉSENTATION DE L'ENTREPRISE

19.23.2 PRÉSENCE GÉOGRAPHIQUE

19.23.3 ANALYSE DES REVENUS

19.23.4 PORTEFEUILLE DE PRODUITS

19.23.5 ÉVOLUTIONS RÉCENTES

20 RAPPORTS CONNEXES

21 QUESTIONNAIRE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.