Global Food Drink Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

566.52 Billion

USD

799.49 Billion

2024

2032

USD

566.52 Billion

USD

799.49 Billion

2024

2032

| 2025 –2032 | |

| USD 566.52 Billion | |

| USD 799.49 Billion | |

| % | |

|

Segmentation du marché mondial des emballages pour produits alimentaires et boissons, par matériau (métal, verre et bois, papier et carton, plastiques et autres), technologie (contrôlée, active, intelligente, aseptique, biodégradable et autres), équipement (machines de formage-remplissage-scellage, de remplissage et de dosage, de mise en carton, de conditionnement en caisse, d'emballage et de groupage, d'étiquetage et de codage, d'inspection, de détection et de contrôle pondéral et autres), application (produits laitiers, produits de boulangerie, produits de confiserie, volaille, produits de la mer et de la viande, plats préparés, fruits et légumes et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des emballages alimentaires et de boissons

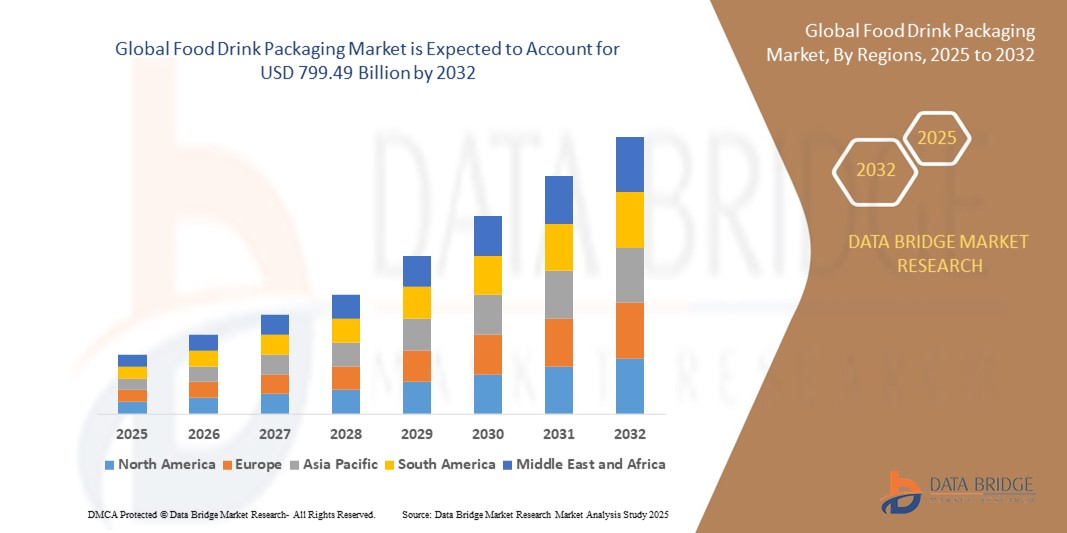

- Le marché mondial des emballages alimentaires et de boissons était évalué à 566,52 milliards de dollars américains en 2024 et devrait atteindre 799,49 milliards de dollars américains d'ici 2032 , avec un TCAC de 4,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prise de conscience environnementale croissante des consommateurs, incitant les entreprises agroalimentaires à adopter des solutions d'emballage durables telles que les plastiques biodégradables, les matériaux compostables et le carton recyclable.

- Cette tendance a engendré un besoin en emballages qui non seulement préservent la fraîcheur et prolongent la durée de conservation, mais sont aussi portables, légers et faciles à utiliser. Les innovations en matière d'emballages refermables, individuels et compatibles avec le micro-ondes aident les marques de produits alimentaires et de boissons à répondre aux attentes changeantes des consommateurs.

Analyse du marché des emballages pour aliments et boissons

- L'expansion du marché est fortement influencée par la demande croissante de solutions d'emballage durables et écologiques, les consommateurs recherchant activement des produits qui correspondent à leurs valeurs en matière de responsabilité environnementale et d'impact à long terme sur la planète.

- Ce changement est impulsé par une prise de conscience environnementale accrue des consommateurs et par les pressions réglementaires visant à réduire les déchets plastiques, ce qui a incité les fabricants à adopter des matériaux d'emballage recyclables, biodégradables ou compostables, tout en améliorant leur image de marque et en se conformant aux normes d'emballage en constante évolution.

- La région Asie-Pacifique domine le marché de l'emballage des produits alimentaires et des boissons avec une part de marché de 40,05 % en 2024, grâce à l'adoption généralisée de technologies d'emballage avancées qui améliorent la sécurité et la durée de conservation des produits. Les entreprises de la région investissent de plus en plus dans des solutions d'emballage intelligentes, telles que l'emballage sous atmosphère modifiée et l'emballage actif, afin de répondre aux exigences des consommateurs et de réduire le gaspillage alimentaire.

- L’Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché des emballages alimentaires et de boissons au cours de la période de prévision, en raison de l’urbanisation croissante et de l’augmentation des revenus disponibles.

- Le segment des plastiques domine le marché en termes de chiffre d'affaires, avec environ 68 %, grâce à sa légèreté, son rapport coût-efficacité et sa grande polyvalence en matière de design et de personnalisation des couleurs. Les plastiques offrent d'excellentes propriétés de barrière et sont très compatibles avec différentes formules de mascara, ce qui en fait le choix privilégié des fabricants et des consommateurs.

Portée du rapport et segmentation du marché des emballages alimentaires et de boissons

|

Attributs |

Emballages pour produits alimentaires et boissons : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'emballage des produits alimentaires et des boissons

« Une tendance croissante vers des emballages alimentaires écologiques »

- Le marché s'oriente progressivement vers les matériaux d'emballage biodégradables et compostables, la durabilité devenant une priorité essentielle dans les décisions relatives aux emballages.

- Des matériaux d'origine végétale tels que l'amidon de maïs, la fibre de canne à sucre et les racines de champignons sont étudiés comme alternatives aux emballages plastiques traditionnels.

- Les marques expérimentent également des emballages comestibles, qui éliminent les déchets et séduisent les consommateurs soucieux de l'environnement.

- Des adhésifs et des encres biodégradables sont en cours de développement afin de garantir que l'emballage entier, et pas seulement le matériau principal, réponde aux normes de compostage.

- Des fonctionnalités intelligentes, comme les indicateurs de fraîcheur, sont associées à des conceptions écologiques pour améliorer la fonctionnalité sans nuire à l'environnement.

- Par exemple, une entreprise de technologie alimentaire a récemment lancé des barquettes alimentaires entièrement fabriquées à partir de déchets agricoles et de polymères naturels, offrant une solution durable et entièrement compostable pour l'emballage des produits frais.

- En conclusion, cet intérêt croissant pour les solutions biodégradables annonce une transformation à long terme des emballages de produits alimentaires et de boissons, en phase avec les valeurs des consommateurs et façonnant l'avenir de l'industrie de l'emballage.

Dynamique du marché des emballages alimentaires et de boissons

Conducteur

« La demande croissante d’aliments pratiques et prêts à consommer »

- La préférence croissante des consommateurs pour les produits alimentaires pratiques et prêts à consommer stimule la demande d'emballages qui préservent la fraîcheur, facilitent le transport et prolongent la durée de conservation, tels que les sachets refermables et les contenants compatibles avec le micro-ondes.

- Les modes de vie trépidants et le manque de temps alimentent le besoin d'emballages faciles d'accès et nécessitant une préparation minimale, favorisant ainsi les modèles de vente à emporter et de livraison à domicile qui reposent sur des contenants durables et inviolables.

- Les innovations en matière d'emballage, telles que les portions individuelles et les boîtes faciles à ouvrir, améliorent l'expérience utilisateur et la sécurité alimentaire, ce qui explique leur popularité auprès des consommateurs et des professionnels de la restauration.

- Par exemple, des entreprises comme Nestlé et PepsiCo ont élargi leur gamme d'emballages refermables et à portions contrôlées ces dernières années afin de répondre aux tendances de consommation nomade.

- Les fabricants investissent dans des matériaux d'emballage qui allient fonctionnalité, durabilité et esthétique afin de répondre aux attentes changeantes des consommateurs et aux directives réglementaires.

- En conclusion, l'adoption généralisée des emballages pratiques contribue de manière significative à la croissance soutenue du marché mondial des emballages alimentaires et de boissons, soulignant ainsi son importance pour l'avenir de ce secteur.

Retenue/Défi

« Coût élevé des technologies d'emballage avancées »

- Le coût élevé des technologies d'emballage avancées et durables limite leur adoption à grande échelle malgré leurs avantages tels que les films biodégradables et les revêtements antimicrobiens.

- Les matériaux spécialisés, la recherche et le développement, ainsi que les investissements dans de nouvelles infrastructures de production augmentent considérablement les dépenses opérationnelles des fabricants.

- Les petites et moyennes entreprises sont souvent confrontées à des coûts prohibitifs pour passer des emballages conventionnels aux alternatives écologiques, en raison de capitaux et d'une taille limités.

- Le respect des réglementations et certifications en constante évolution en matière d'emballage ajoute de la complexité et un fardeau financier supplémentaire aux fabricants qui tentent d'innover.

- Par exemple, de nombreuses start-ups et PME signalent des retards dans l'adoption d'emballages durables en raison de la fluctuation des coûts des matériaux et du manque de chaînes d'approvisionnement abordables.

- Sur les marchés sensibles aux prix, concilier innovation et accessibilité financière reste un défi, créant un fossé entre objectifs environnementaux et viabilité commerciale.

- En conclusion, cet obstacle financier ralentit la transformation globale du marché, en particulier pour les entreprises opérant avec des marges réduites ou dans des secteurs hautement concurrentiels.

Étendue du marché de l'emballage des aliments et des boissons

Le marché mondial des emballages alimentaires et de boissons est segmenté en fonction des matériaux, des technologies, des équipements et des applications.

• Par matériau

Le marché des emballages alimentaires et de boissons est segmenté selon le matériau : métal, verre et bois, papier et carton, plastique et autres. Le segment du plastique représente la plus grande part de marché en termes de chiffre d’affaires, soit environ 60 % en 2024. Cette domination s’explique par la polyvalence, le rapport coût-efficacité et les excellentes propriétés barrières du plastique, qui contribuent à préserver la fraîcheur des aliments et à prolonger leur durée de conservation. Le plastique offre également une grande flexibilité de conception et une légèreté appréciable, ce qui en fait un matériau de choix pour de nombreux formats d’emballage.

Le secteur du papier et du carton devrait connaître la croissance la plus rapide, de l'ordre de 11 %, entre 2025 et 2032, portée par les préoccupations environnementales croissantes et la demande des consommateurs pour des emballages durables et recyclables. Les innovations en matière de carton couché et laminé améliorent sa durabilité et ses propriétés de barrière, le rendant plus compétitif face aux matières plastiques.

• Par la technologie

Le marché des emballages alimentaires et de boissons est segmenté, selon la technologie utilisée, en emballages à atmosphère contrôlée, actifs, intelligents, aseptiques, biodégradables et autres. Le segment des emballages à atmosphère contrôlée détenait la plus grande part de revenus en 2024, grâce à son efficacité à préserver la qualité des aliments en régulant la composition gazeuse à l'intérieur de l'emballage, ce qui permet de prolonger leur fraîcheur et leur durée de conservation.

Le segment des technologies biodégradables devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par le renforcement des réglementations et la préférence des consommateurs pour les emballages écologiques. Les matériaux biodégradables tels que l'acide polylactique et les polymères à base d'amidon sont de plus en plus utilisés pour l'emballage des produits frais et des plats préparés.

• Par équipement

Le marché de l'emballage des produits alimentaires et des boissons est segmenté, selon le type d'équipement, en machines de formage-remplissage-scellage, de remplissage et de dosage, de mise en carton, de conditionnement en caisse, d'emballage et de groupage, d'étiquetage et de codage, d'inspection, de détection et de contrôle pondéral, et autres. Le segment des machines de formage-remplissage-scellage domine le marché, générant la plus grande part de revenus grâce à son efficacité pour le conditionnement rapide et peu coûteux de liquides, de poudres et de solides.

Le secteur de l'étiquetage et du codage devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de traçabilité des produits, de valorisation des marques et de conformité aux réglementations en matière de sécurité alimentaire. Les technologies d'étiquetage avancées permettent une impression et une sérialisation de haute qualité, garantissant ainsi la transparence de la chaîne d'approvisionnement.

• Sur demande

Selon l'application, le marché des emballages alimentaires et de boissons se segmente en produits laitiers, produits de boulangerie, confiseries, volailles, fruits de mer et viandes, plats préparés, fruits et légumes, et autres. Le segment des plats préparés représentait la plus grande part de chiffre d'affaires en 2024, porté par la demande croissante des consommateurs pour des repas prêts à consommer et nomades, nécessitant des emballages sûrs, portables et résistants.

Le segment des fruits et légumes devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la consommation croissante de produits frais et aux innovations en matière d'emballages respirants et biodégradables qui prolongent la durée de conservation et réduisent le gaspillage.

Analyse régionale du marché des emballages pour aliments et boissons

- La région Asie-Pacifique domine le marché des emballages alimentaires et de boissons avec une part de marché de 40,05 % en 2024, grâce à l'adoption généralisée de technologies d'emballage avancées qui améliorent la sécurité et la durée de conservation des produits. Les entreprises de la région investissent de plus en plus dans des solutions d'emballage intelligentes, telles que l'emballage sous atmosphère modifiée et l'emballage actif, afin de répondre aux exigences des consommateurs et de réduire le gaspillage alimentaire.

- La région bénéficie d'une forte demande en solutions d'emballage durables et recyclables, alimentée par une sensibilisation accrue des consommateurs et des pressions réglementaires. Les réglementations environnementales et l'attention croissante portée à la réduction de la pollution plastique incitent les fabricants à développer des matériaux écologiques et des systèmes d'emballage circulaires.

- La croissance rapide du commerce électronique et des services de livraison à domicile accentue le besoin d'emballages innovants et pratiques garantissant l'intégrité des produits pendant le transport. Face à l'essor des achats alimentaires en ligne, les entreprises adoptent des emballages résistants, inviolables et faciles à manipuler afin de préserver la fraîcheur des produits et d'améliorer l'expérience utilisateur.

Analyse du marché américain de l'emballage des produits alimentaires et des boissons

Le marché américain des emballages alimentaires et de boissons a représenté 78 % des revenus en Amérique du Nord en 2024, porté par une forte demande des consommateurs pour des emballages pratiques et durables. La préférence croissante pour les matériaux d'emballage écologiques et les formats innovants qui prolongent la durée de conservation des produits redessine le paysage du marché. L'adoption croissante de solutions d'emballage intelligentes, permettant un suivi de la fraîcheur en temps réel et une détection d'inviolabilité, stimule davantage la croissance du marché. Par ailleurs, l'expansion du commerce de détail et du e-commerce accélère la demande d'emballages polyvalents et sécurisés, adaptés à la livraison en ligne.

Analyse du marché européen des emballages alimentaires et de boissons

Le marché européen des emballages alimentaires et de boissons devrait connaître une croissance soutenue tout au long de la période de prévision, grâce à des cadres réglementaires stricts visant à réduire les déchets plastiques et l'empreinte carbone. La sensibilisation croissante des consommateurs à l'impact environnemental encourage l'utilisation de matériaux d'emballage recyclables et biodégradables. La forte demande d'emballages alimentaires pratiques et nomades, ainsi que l'urbanisation croissante, sont également des facteurs clés de cette croissance. Le lancement de nouveaux produits et la refonte des emballages pour répondre aux objectifs de développement durable redessinent le paysage concurrentiel en Europe.

Analyse du marché britannique des emballages alimentaires et de boissons

Le marché britannique des emballages alimentaires et de boissons devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'intérêt croissant des consommateurs pour la santé, la sécurité et le développement durable. Des réglementations strictes en matière d'emballage et les engagements pris pour réduire les plastiques à usage unique favorisent l'adoption de solutions d'emballage innovantes et écologiques. L'essor des courses en ligne et des services de livraison de repas à domicile accroît la demande d'emballages protecteurs, inviolables et refermables. Le marché britannique bénéficie de chaînes d'approvisionnement bien établies et de pôles d'innovation dynamiques.

Analyse du marché allemand de l'emballage alimentaire et des boissons

Le marché allemand des emballages alimentaires et de boissons devrait connaître une croissance significative, portée par une forte demande des consommateurs pour des emballages durables et des technologies de conservation avancées. Les investissements dans les matériaux biodégradables et compostables, ainsi que dans les systèmes d'emballage intelligents qui suivent la fraîcheur des produits, soutiennent l'expansion du marché. L'accent mis par l'Allemagne sur les principes de l'économie circulaire et ses politiques rigoureuses de gestion des déchets favorisent l'innovation dans les solutions d'emballage recyclables. La demande du segment des produits biologiques et la pénétration croissante du commerce électronique ont également une influence positive sur le marché.

Analyse du marché de l'emballage des produits alimentaires et des boissons en Asie-Pacifique

Le marché des emballages alimentaires et de boissons en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, d'environ 22 %, entre 2025 et 2032. Cette croissance est portée par l'urbanisation rapide, la hausse des revenus disponibles et une sensibilisation accrue à la santé. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud observent une forte adoption de solutions d'emballage pratiques et durables. Les initiatives gouvernementales en faveur des emballages durables et les investissements dans les machines d'emballage contribuent également à la croissance du marché. Le secteur en expansion des aliments transformés et des produits de consommation courante dans la région est un moteur important de la demande d'emballages.

Analyse du marché japonais de l'emballage alimentaire et des boissons

Le marché japonais de l'emballage alimentaire et des boissons est en plein essor grâce à l'importance accordée par le pays à la sécurité alimentaire, à la qualité et au développement durable. Le vieillissement de la population et le rythme de vie urbain effréné stimulent la demande de plats préparés et d'emballages innovants qui améliorent la praticité et prolongent la durée de conservation. L'écosystème technologique avancé du Japon favorise le développement d'emballages intelligents, tels que des indicateurs de fraîcheur et des solutions anti-contrefaçon. Les fabricants d'emballages privilégient des conceptions légères et écologiques, en phase avec les attentes des consommateurs.

Analyse du marché chinois de l'emballage des produits alimentaires et des boissons

En 2024, la Chine a représenté la plus grande part de chiffre d'affaires du marché Asie-Pacifique, portée par une urbanisation rapide, une classe moyenne en pleine expansion et une demande croissante d'aliments prêts à consommer. Le pays est un pôle majeur de production et de consommation de matériaux et de technologies d'emballage alimentaire innovants. Les efforts déployés pour réduire les déchets plastiques et accroître les taux de recyclage stimulent la croissance des segments d'emballages biodégradables et recyclables. La solidité des capacités de production nationales et les politiques gouvernementales encourageant les solutions d'emballage durables continuent de soutenir l'expansion du marché.

Part de marché des emballages pour aliments et boissons

L'industrie de l'emballage des aliments et des boissons est principalement dominée par des entreprises bien établies, notamment :

- Amcor plc (Australie)

- Ball Corporation (États-Unis)

- Couronne (États-Unis)

- WestRock Company (États-Unis)

- Sealed Air (États-Unis)

- Silgan Holdings Inc. (États-Unis)

- Tetra Pak International SA (Suisse)

- Toyo Seikan Group Holdings, Ltd. (Japon)

- Parksons Packaging Ltd. (Inde)

- Cellpack AG Packaging (Suisse)

- GROUPE CLONDALKIN (Pays-Bas)

- Constantia Flexibles (Autriche)

- Huhtamaki (Finlande)

- Mondi (Royaume-Uni)

- Sonoco Products Company (États-Unis)

Dernières évolutions du marché mondial de l'emballage des aliments et des boissons

- En octobre 2023, CPMC Holdings Limited a dévoilé son projet de construction d'une nouvelle usine de canettes de boissons en Hongrie, en créant une coentreprise avec ORG afin d'établir la deuxième usine européenne détenue par des capitaux chinois. Cette usine de fabrication de canettes en deux parties représente une expansion significative sur le marché des canettes de boissons et renforce les capacités de production en Europe.

- En mars 2023, SIG a permis à Casalasco Società Agricola de commercialiser ses produits alimentaires dans des emballages carton aseptiques à barrière intégrale, garantissant ainsi la fraîcheur et la qualité des produits.

- En janvier 2023, Cascades a lancé des emballages écologiques adaptés aux fruits et légumes frais, en introduisant des paniers fermés fabriqués à partir de carton ondulé recyclé et recyclable, répondant spécifiquement aux besoins du secteur des produits frais.

- En mai 2022, UFlexIndia a lancé FLEXCOAT AQUABAN, un revêtement hydrofuge pour cartons ondulés, destiné au papier kraft utilisé dans leur fabrication. Conforme aux normes de la FDA, ce revêtement préserve l'intégrité des boîtes pendant le transport et face aux intempéries, et est particulièrement bénéfique pour les denrées périssables.

- En avril 2022, Zomato a lancé l'initiative « Livraisons 100 % sans plastique », avec pour objectif de livrer plus de dix millions de commandes dans des emballages durables en trois ans. Les collaborations avec les initiatives gouvernementales, les entreprises sociales et les startups stimuleront l'innovation dans les solutions d'emballage pour le secteur de la restauration.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'EMBALLAGE DES PRODUITS ALIMENTAIRES ET DES BOISSONS

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES EMBALLAGES ALIMENTAIRES ET DE BOISSONS

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.11 Grille de position de marché DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DE L'EMBALLAGE DES PRODUITS ALIMENTAIRES ET DES BOISSONS : APERÇU DE L'ÉTUDE

2.17 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.3 ANALYSE DES IMPORTATIONS-EXPORTATIONS

5.4 ANALYSE DES CINQ FORCES DE PORTER

5.4.1 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

5.4.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS

5.4.3 MENACE DE NOUVEAUX ENTRANTS

5.4.4 MENACE DES PRODUITS DE SUBSTITUTION

5.4.5 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE

5.5 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.6 APERÇU DES INNOVATIONS TECHNOLOGIQUES

5.7 TENDANCES DU SECTEUR ET PERSPECTIVES D'AVENIR

5.8 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.9 FACTEURS INFLUANT SUR LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

6. IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 INDICE DE PRIX (PRIX B2B ET PRIX FOB)

9 CAPACITÉS DE PRODUCTION DES PRINCIPAUX FABRICANTS

10 PERSPECTIVES DE LA MARQUE

10.1 ANALYSE COMPARATIVE DES MARQUES

10.2 APERÇU PRODUIT/MARQUE

11 MARCHÉ MONDIAL DES EMBALLAGES ALIMENTAIRES ET DE BOISSONS, PAR TYPE DE PRODUIT, 2022-2031 (MILLIONS DE DOLLARS) (MILLIONS D'UNITÉS)

11.1 APERÇU

11.2 SACHETS

11.2.1 SACHETS, PAR TYPE

11.2.1.1. SACHETS DEBOUT

11.2.1.2. POCHETTES À SOUFFLET (SOUFFLET LATÉRAL ET SOUFFLET INFÉRIEUR)

11.2.1.3. POCHES D'OREILLER

11.2.1.4. 3 SACHETS À FERMETURE LATÉRALE

11.2.1.5. AUTRES

11.2.2 SACHETS, SUR DEMANDE

11.2.2.1. LAIT NATURE (LAIT BLANC)

11.2.2.2. LAIT AROMATISÉ

11.2.2.3. SMOOTHIES PRÊTS À CONSOMMER

11.2.2.4. THÉS PRD

11.2.2.5. YAOURT À BOIRE

11.2.2.6. BABEURRE

11.2.2.7. MILK-SHAKES PRD

11.2.2.8. CAFÉ PRÊT À BOIRE

11.2.2.9. AUTRES

11,3 PTAS

11.3.1 TETRA PACKS, SUR DEMANDE

11.3.1.1. LAIT NATURE (LAIT BLANC)

11.3.1.2. LAIT AROMATISÉ

11.3.1.3. Smoothies prêts à boire

11.3.1.4. THÉS PRD

11.3.1.5. YAOURT À BOIRE

11.3.1.6. BABEURRE

11.3.1.7. MILK-SHAKES PRD

11.3.1.8. CAFÉ PRÊT À BOIRE

11.3.1.9. AUTRES

11,4 BOUTEILLES

11.4.1 BOUTEILLES, SUR DEMANDE

11.4.1.1. LAIT NATURE (LAIT BLANC)

11.4.1.2. LAIT AROMATISÉ

11.4.1.3. SMOOTHIES PRÊTS À CONSOMMER

11.4.1.4. THÉS RTD

11.4.1.5. YAOURT À BOIRE

11.4.1.6. BABEURRE

11.4.1.7. MILK-SHAKES PRD

11.4.1.8. CAFÉ PRÊT À BOIRE

11.4.1.9. AUTRES

11,5 canettes

11.5.1 BOÎTES DE CONSERVATION, SUR DEMANDE

11.5.1.1. LAIT NATURE (LAIT BLANC)

11.5.1.2. LAIT AROMATISÉ

11.5.1.3. SMOOTHIES PRÊTS À CONSOMMER

11.5.1.4. THÉS PRD

11.5.1.5. YAOURT À BOIRE

11.5.1.6. BABEURRE

11.5.1.7. MILK-SHAKES PRD

11.5.1.8. CAFÉ PRÊT À BOIRE

11.5.1.9. AUTRES

11,6 ROULETTES CONVERTIES

11.7 BOÎTE À SOUFFLETS

11,8 BOÎTE EN CARTON ONDULÉ

11.9 AUTRES (LE CAS ÉCHÉANT)

12 MARCHÉ MONDIAL DES EMBALLAGES ALIMENTAIRES ET DE BOISSONS, PAR CATÉGORIE DE PRODUIT, 2022-2031 (MILLIONS DE DOLLARS)

12.1 APERÇU

12.2 EMBALLAGE RIGIDE

12.3 EMBALLAGE FLEXIBLE

13 MARCHÉ MONDIAL DES EMBALLAGES ALIMENTAIRES ET DE BOISSONS, PAR MATÉRIAU, 2022-2031 (MILLIONS DE DOLLARS)

13.1 APERÇU

13.2 VERRE

13.3 PAPIER ET CARTON

13.4 PLASTIQUE

13,5 MÉTAL

13,6 AUTRES

14 MARCHÉ MONDIAL DES EMBALLAGES ALIMENTAIRES ET DE BOISSONS, PAR APPLICATION, 2022-2031 (MILLIONS DE DOLLARS)

14.1 APERÇU

14.2 ALIMENTS

14.2.1 PRODUITS LAITIERS

14.2.1.1. LAIT

14.2.1.2. YAOURT

14.2.1.3. FROMAGE

14.2.1.4. BEURRE CLARIFIÉ

14.2.1.5. FROMAGE BLANC

14.2.1.6. AUTRES

14.2.2 PRODUITS DE VOLAILLE

14.2.2.1. POULET

14.2.2.2. TURQUIE

14.2.2.3. AUTRES

14.2.3 PRODUITS DE LA MER

14.2.4 BOULANGERIE ET CONFISERIE

14.2.4.1. PAINS ET PETITS PAINS

14.2.4.2. BISCUITS ET COOKIES

14.2.4.3. GÂTEAUX ET DESSERTS

14.2.4.4. AUTRES

14.2.5 COLLATIONS

14.2.5.1. PUCES

14.2.5.2. CACAHUÈTES

14.2.5.3. POP-CORN

14.2.5.4. AUTRES

14.2.6 AUTRES

14.3 BOISSONS

14.3.1 BOISSONS ALCOOLISÉES

14.3.2 BOISSONS ALCOOLISÉES, PAR TYPE

14.3.2.1. BIÈRE

14.3.2.1.1. BIÈRE, PAR TYPE

14.3.2.1.1.1 BIÈRE ALE

14.3.2.1.1.1.1. ALE, PAR TYPE

A. BLOND ALE

B. BROWN ALE

C. PALE ALE

D. Bière sure

14.3.2.1.1.2 BIÈRE LAGER

14.3.2.1.1.3 BIÈRE STOUT

14.3.2.1.1.4 BIÈRE PORTER

14.3.2.1.1.5 BIÈRE DE BLÉ

14.3.2.1.1.6 PILSNER

14.3.2.1.1.7 AUTRES

14.3.2.2. VIN

14.3.2.2.1. VIN, PAR TYPE

14.3.2.2.1.1 VIN ROUGE

14.3.2.2.1.1.1. VIN ROUGE, PAR TYPE

A. VINS ROUGES CORPS

B. VINS ROUGES DE CORPS MOYEN

C. VINS ROUGES LÉGERS

14.3.2.2.1.2 VIN BLANC

14.3.2.2.1.3 VIN DE DESSERT

14.3.2.2.1.3.1. GAGNEZ UN DESSERT LÉGÈREMENT SUCRÉ

14.3.2.2.1.3.2. VIN DE DESSERT RICHE ET DOUX

14.3.2.2.1.3.3. VIN

14.3.2.2.1.4 VIN ROSÉ

14.3.2.2.1.5 AUTRES

14.3.2.2.2. VINS, PAR CATÉGORIE

14.3.2.2.2.1 VIN TRANQUILLE

14.3.2.2.2.2 VIN MOUSSEUX

14.3.2.3. WHISKY

14.3.2.3.1. WHISKY, PAR TYPE

14.3.2.3.1.1 WHISKY DE SEIGLE

14.3.2.3.1.2 WHISKY DE SEIGLE MALT

14.3.2.3.1.3 WHISKY DE MALT

14.3.2.3.1.4 WHISLEY DE BLÉ

14.3.2.3.1.5 WHISKY DE MAÏS

14.3.2.3.1.6 AUTRES

14.3.2.4. RHUM

14.3.2.4.1. RHUM, PAR TYPE

14.3.2.4.1.1 RHUM BLANC

14.3.2.4.1.2 RHUM MUSQUÉ

14.3.2.5. VODKA

14.3.2.6. TEQUILA

14.3.2.6.1. TEQUILA, PAR TYPE

14.3.2.6.1.1 TEQUILA BLANCO

14.3.2.6.1.2 TEQUILA JOVEN

14.3.2.6.1.3 TEQUILA REPOSADO

14.3.2.6.1.4 AUTRES

14.3.2.7. GIN

14.3.2.8. COCKTAIL EN BOUTEILLE

14.3.2.8.1. COCKTAIL EN BOUTEILLE, DEGRÉ D'ALCOOL EN VOLUME (% ABV)

14.3.2.8.1.1 3 % vol.

14.3.2.8.1.2 5 % vol.

14.3.2.8.1.3 6 % BV

14.3.2.8.1.4 7 % vol.

14.3.2.8.1.5 8 % vol.

14.3.2.8.1.6 AUTRES

14.3.2.9. BOISSONS À BASE DE MALT

14.3.2.10. AUTRES (LE CAS ÉCHÉANT)

14.3.3 BOISSONS SANS ALCOOL

14.3.3.1. BOISSONS SANS ALCOOL, PAR TYPE

14.3.3.1.1. Thé prêt à boire

14.3.3.1.1.1 Thé prêt à boire, par type

14.3.3.1.1.1.1. THÉ VERT

14.3.3.1.1.1.2. THÉ NOIR

14.3.3.1.1.1.3. MATCHA

14.3.3.1.1.1.4. Tisane

14.3.3.1.1.1.5. THÉ FERMENTÉ

14.3.3.1.1.1.6. AUTRES

14.3.3.1.2. CAFÉ PRÊT À CONSOMMER

14.3.3.1.3. BOISSONS À BASE DE JUS

14.3.3.1.4. BOISSONS GAZEUSES

14.3.3.1.4.1 BOISSONS LÉGÈRES

14.3.3.1.4.2 GAZEUX AROMATISÉS AUX FRUITS

14.3.3.1.4.3 AUTRES

14.3.3.1.5. BOISSONS ÉNERGISANTES ET SPORTIVES

14.3.3.1.5.1 BOISSONS POUR SPORTIFS, PAR TYPE

14.3.3.1.5.1.1. ISOTONIQUE

14.3.3.1.5.1.2. HYPERTONIQUE

14.3.3.1.5.1.3. HYPOTONIQUE

14.3.3.1.5.2 BOISSONS ÉNERGÉTIQUES, PAR TYPE

14.3.3.1.5.2.1. BOISSON ÉNERGISANTE K, PAR TYPE

A. STILL

B. GAZEUX

14.3.3.1.6. BOISSONS PRÊTES À CONSOMMER À BASE DE CBD

14.3.3.1.7. BOISSONS LAITIÈRES VÉGÉTALES

14.3.3.1.7.1 LAIT VÉGÉTAL, PAR TYPE

14.3.3.1.7.1.1. SOJA

14.3.3.1.7.1.2. AMANDE

14.3.3.1.7.1.3. NOIX DE CAJOU

14.3.3.1.7.1.4. NOIX DE COCO

14.3.3.1.7.1.5. PEA

14.3.3.1.7.1.6. AVOINE

14.3.3.1.7.1.7. AUTRES

14.3.3.1.8. BOISSONS PROTÉINÉES À BASE DE LACTOSÉRUM

14.3.3.1.9. SHAKES PROTÉINÉS

14.3.3.1.10. AUTRES

15 MARCHÉ MONDIAL DE L'EMBALLAGE DES PRODUITS ALIMENTAIRES ET DES BOISSONS, PAR CANAL DE DISTRIBUTION, 2022-2031 (MILLIONS DE DOLLARS)

15.1 APERÇU

15.2 DIRECT

15.3 INDIRECT

16 MARCHÉ MONDIAL DES EMBALLAGES ALIMENTAIRES ET DE BOISSONS, PAR ZONE GÉOGRAPHIQUE, 2022-2031 (MILLIONS DE DOLLARS)

Marché mondial des emballages alimentaires et de boissons (toute la segmentation mentionnée ci-dessus est présentée dans ce chapitre par pays).

16.1 AMÉRIQUE DU NORD

16.1.1 États-Unis

16.1.2 CANADA

16.1.3 MEXIQUE

16.2 EUROPE

16.2.1 ALLEMAGNE

16.2.2 Royaume-Uni

16.2.3 ITALIE

16.2.4 FRANCE

16.2.5 ESPAGNE

16.2.6 SUISSE

16.2.7 RUSSIE

16.2.8 TURQUIE

16.2.9 BELGIQUE

16.2.10 PAYS-BAS

16.2.11 SUISSE

16.2.12 DANEMARK

16.2.13 NORVÈGE

16.2.14 FINLAND

16.2.15 SUÈDE

16.2.16 RESTE DE L'EUROPE

16.3 ASIE-PACIFIQUE

16.3.1 JAPON

16.3.2 CHINE

16.3.3 CORÉE DU SUD

16.3.4 INDE

16.3.5 SINGAPOUR

16.3.6 THAÏLANDE

16.3.7 INDONÉSIE

16.3.8 MALAISIE

16.3.9 PHILIPPINES

16.3.10 AUSTRALIE

16.3.11 NOUVELLE-ZÉLANDE

16.3.12 HONG KONG

16.3.13 TAIWAN

16.3.14 RESTE DE L'ASIE-PACIFIQUE

16.4 AMÉRIQUE DU SUD

16.4.1 BRÉSIL

16.4.2 ARGENTINE

16.4.3 RESTE DE L'AMÉRIQUE DU SUD

16.5 MOYEN-ORIENT ET AFRIQUE

16.5.1 AFRIQUE DU SUD

16.5.2 ÉGYPTE

16.5.3 ARABIE SAOUDITE

16.5.4 ÉMIRATS ARABES UNIS

16.5.5 ISRAËL

16.5.6 BAHREÏN

16.5.7 KOWEÏT

16.5.8 OMAN

16.5.9 QATAR

16.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17 MARCHÉ MONDIAL DE L'EMBALLAGE DES PRODUITS ALIMENTAIRES ET DES BOISSONS, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

17.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

17.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXTENSIONS

17.8 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 ANALYSE SWOT

19 MARCHÉ MONDIAL DE L'EMBALLAGE DES PRODUITS ALIMENTAIRES ET DES BOISSONS – PROFIL DE L'ENTREPRISE

19.1 AMCOR PLC

19.1.1 APERÇU DE L'ENTREPRISE

19.1.2 PORTEFEUILLE DE PRODUITS

19.1.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.1.4 ANALYSE SWOT

19.1.5 ANALYSE DES REVENUS

19.1.6 MISES À JOUR RÉCENTES

19.2 BALL CORPORATION

19.2.1 APERÇU DE L'ENTREPRISE

19.2.2 PORTEFEUILLE DE PRODUITS

19.2.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.2.4 ANALYSE SWOT

19.2.5 ANALYSE DES REVENUS

19.2.6 MISES À JOUR RÉCENTES

19.3 BERRY GLOBAL INC

19.3.1 APERÇU DE L'ENTREPRISE

19.3.2 PORTEFEUILLE DE PRODUITS

19.3.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.3.4 ANALYSE SWOT

19.3.5 ANALYSE DES REVENUS

19.3.6 MISES À JOUR RÉCENTES

19,4 TETRA PAK

19.4.1 APERÇU DE L'ENTREPRISE

19.4.2 PORTEFEUILLE DE PRODUITS

19.4.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.4.4 ANALYSE SWOT

19.4.5 ANALYSE DES REVENUS

19.4.6 MISES À JOUR RÉCENTES

19.5 PAPIER INTERNATIONAL

19.5.1 APERÇU DE L'ENTREPRISE

19.5.2 PORTEFEUILLE DE PRODUITS

19.5.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.5.4 ANALYSE SWOT

19.5.5 ANALYSE DES REVENUS

19.5.6 MISES À JOUR RÉCENTES

19.6 WESTROCK COMPANY

19.6.1 APERÇU DE L'ENTREPRISE

19.6.2 PORTEFEUILLE DE PRODUITS

19.6.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.6.4 ANALYSE SWOT

19.6.5 ANALYSE DES REVENUS

19.6.6 MISES À JOUR RÉCENTES

19.7 MONDI

19.7.1 APERÇU DE L'ENTREPRISE

19.7.2 PORTEFEUILLE DE PRODUITS

19.7.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.7.4 ANALYSE SWOT

19.7.5 ANALYSE DES REVENUS

19.7.6 MISES À JOUR RÉCENTES

19.8 NAMPAK LTD

19.8.1 APERÇU DE L'ENTREPRISE

19.8.2 PORTEFEUILLE DE PRODUITS

19.8.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.8.4 ANALYSE SWOT

19.8.5 ANALYSE DES REVENUS

19.8.6 MISES À JOUR RÉCENTES

19.9 GROUPE ARDAGH

19.9.1 APERÇU DE L'ENTREPRISE

19.9.2 PORTEFEUILLE DE PRODUITS

19.9.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.9.4 ANALYSE SWOT

19.9.5 ANALYSE DES REVENUS

19.9.6 MISES À JOUR RÉCENTES

19.1 PACTIV EVERGREEN INC.

19.10.1 APERÇU DE L'ENTREPRISE

19.10.2 PORTEFEUILLE DE PRODUITS

19.10.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.10.4 ANALYSE SWOT

19.10.5 ANALYSE DES REVENUS

19.10.6 MISES À JOUR RÉCENTES

19.11 SOCIÉTÉ DE DÉVELOPPEMENT INDUSTRIEL SAL

19.11.1 APERÇU DE L'ENTREPRISE

19.11.2 PORTEFEUILLE DE PRODUITS

19.11.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.11.4 ANALYSE SWOT

19.11.5 ANALYSE DES REVENUS

19.11.6 MISES À JOUR RÉCENTES

19.12 ELOPAK

19.12.1 APERÇU DE L'ENTREPRISE

19.12.2 PORTEFEUILLE DE PRODUITS

19.12.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.12.4 ANALYSE SWOT

19.12.5 ANALYSE DES REVENUS

19.12.6 MISES À JOUR RÉCENTES

19.13 GROUPE CLONDALKIN

19.13.1 APERÇU DE L'ENTREPRISE

19.13.2 PORTEFEUILLE DE PRODUITS

19.13.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.13.4 ANALYSE SWOT

19.13.5 ANALYSE DES REVENUS

19.13.6 MISES À JOUR RÉCENTES

19.14 CKS PACKAGING, INC

19.14.1 APERÇU DE L'ENTREPRISE

19.14.2 PORTEFEUILLE DE PRODUITS

19.14.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.14.4 ANALYSE SWOT

19.14.5 ANALYSE DES REVENUS

19.14.6 MISES À JOUR RÉCENTES

19.15 COVERIS

19.15.1 APERÇU DE L'ENTREPRISE

19.15.2 PORTEFEUILLE DE PRODUITS

19.15.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.15.4 ANALYSE SWOT

19.15.5 ANALYSE DES REVENUS

19.15.6 MISES À JOUR RÉCENTES

19.16 GRAHAM PACKAGING COMPANY

19.16.1 APERÇU DE L'ENTREPRISE

19.16.2 PORTEFEUILLE DE PRODUITS

19.16.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.16.4 ANALYSE SWOT

19.16.5 ANALYSE DES REVENUS

19.16.6 MISES À JOUR RÉCENTES

19.17 COURONNE

19.17.1 APERÇU DE L'ENTREPRISE

19.17.2 PORTEFEUILLE DE PRODUITS

19.17.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.17.4 ANALYSE SWOT

19.17.5 ANALYSE DES REVENUS

19.17.6 MISES À JOUR RÉCENTES

19.18 APTARGROUP, INC

19.18.1 APERÇU DE L'ENTREPRISE

19.18.2 PORTEFEUILLE DE PRODUITS

19.18.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.18.4 ANALYSE SWOT

19.18.5 ANALYSE DES REVENUS

19.18.6 MISES À JOUR RÉCENTES

19.19 GROUPE REFRESCO

19.19.1 APERÇU DE L'ENTREPRISE

19.19.2 PORTEFEUILLE DE PRODUITS

19.19.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.19.4 ANALYSE SWOT

19.19.5 ANALYSE DES REVENUS

19.19.6 MISES À JOUR RÉCENTES

19.2 PACIFIC CAN CHINA HOLDINGS LIMITÉE

19.20.1 APERÇU DE L'ENTREPRISE

19.20.2 PORTEFEUILLE DE PRODUITS

19.20.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.20.4 ANALYSE SWOT

19.20.5 ANALYSE DES REVENUS

19.20.6 MISES À JOUR RÉCENTES

19.21 GROUPE TOKO SEIKAN HOLDING

19.21.1 APERÇU DE L'ENTREPRISE

19.21.2 PORTEFEUILLE DE PRODUITS

19.21.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.21.4 ANALYSE SWOT

19.21.5 ANALYSE DES REVENUS

19.21.6 MISES À JOUR RÉCENTES

19.22 STORE ENSO

19.22.1 APERÇU DE L'ENTREPRISE

19.22.2 PORTEFEUILLE DE PRODUITS

19.22.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.22.4 ANALYSE SWOT

19.22.5 ANALYSE DES REVENUS

19.22.6 MISES À JOUR RÉCENTES

19.23 SONOCO PRODUCTS COMPANY

19.23.1 APERÇU DE L'ENTREPRISE

19.23.2 PORTEFEUILLE DE PRODUITS

19.23.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.23.4 ANALYSE SWOT

19.23.5 ANALYSE DES REVENUS

19.23.6 MISES À JOUR RÉCENTES

19.24 CAN-PACK SA

19.24.1 APERÇU DE L'ENTREPRISE

19.24.2 PORTEFEUILLE DE PRODUITS

19.24.3 APERÇU DES CAPACITÉS DE PRODUCTION

19.24.4 ANALYSE SWOT

19.24.5 ANALYSE DES REVENUS

19.24.6 MISES À JOUR RÉCENTES

20 CONCLUSION

21 QUESTIONNAIRE

22 RAPPORTS CONNEXES

23 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.