Global Food Grade Polyols Market

Taille du marché en milliards USD

TCAC :

%

USD

6.03 Billion

USD

11.59 Billion

2024

2032

USD

6.03 Billion

USD

11.59 Billion

2024

2032

| 2025 –2032 | |

| USD 6.03 Billion | |

| USD 11.59 Billion | |

| % | |

|

Segmentation du marché mondial des polyols de qualité alimentaire, par source (canne à sucre et mélasse, céréales, fruits et autres), application (alimentation, santé, produits pharmaceutiques et boissons), fonctionnalité (agent de conservation, colorant ou arôme, enrobage et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des polyols de qualité alimentaire

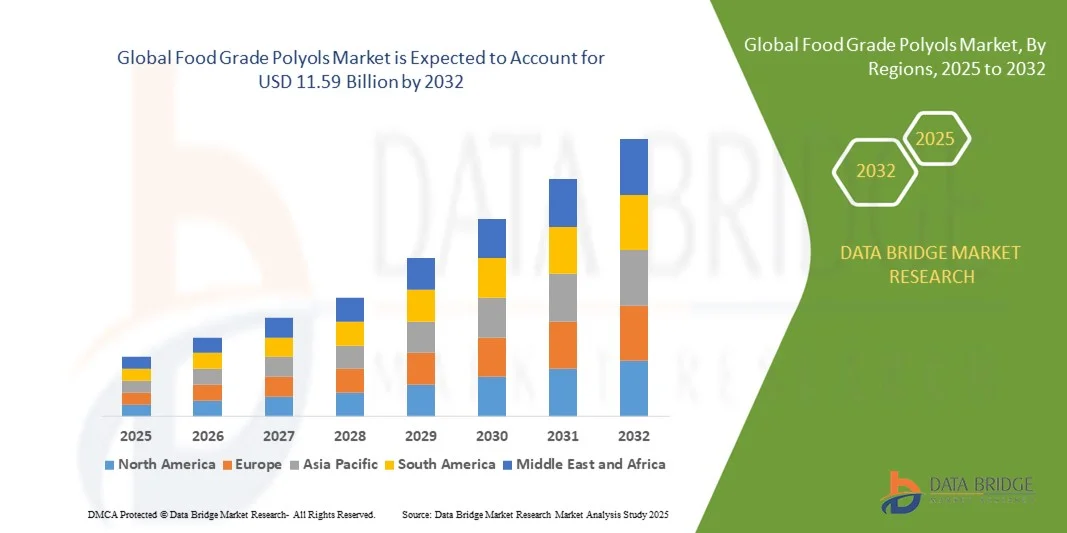

- La taille du marché mondial des polyols de qualité alimentaire était évaluée à 6,03 milliards USD en 2024 et devrait atteindre 11,59 milliards USD d'ici 2032 , à un TCAC de 8,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de produits alimentaires et de boissons à faible teneur en calories et sans sucre, motivée par une sensibilisation croissante à la santé et par l'incidence croissante du diabète et de l'obésité.

- L’adoption croissante des polyols dans les applications de confiserie, de boulangerie, de produits laitiers et de boissons soutient davantage l’expansion du marché, en raison de leur capacité à apporter de la douceur sans l’impact calorique des sucres traditionnels.

Analyse du marché des polyols de qualité alimentaire

- La préférence croissante des consommateurs pour une alimentation plus saine et des produits à teneur réduite en sucre stimule l'innovation et la formulation d'alternatives à base de polyols

- L’utilisation croissante des polyols dans les aliments fonctionnels, les boissons et les produits diététiques spécialisés ouvre de nouvelles voies de croissance et augmente la pénétration du marché dans toutes les régions.

- L'Amérique du Nord a dominé le marché des polyols de qualité alimentaire avec la plus grande part de revenus de 38,75 % en 2024, grâce à la demande croissante de produits alimentaires hypocaloriques, sans sucre et fonctionnels, ainsi qu'à la sensibilisation croissante des consommateurs à la santé.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des polyols de qualité alimentaire , stimulé par l'urbanisation rapide, la demande croissante de produits sans sucre et à faible teneur en calories et les initiatives gouvernementales de soutien favorisant une alimentation plus saine.

- Le segment de la canne à sucre et de la mélasse a représenté la plus grande part de marché en 2024, grâce à la grande disponibilité des matières premières et à des procédés de production rentables. Les polyols dérivés de la canne à sucre et de la mélasse sont très polyvalents, offrant une sucrosité, une masse et une rétention d'humidité constantes, ce qui en fait un choix privilégié pour les fabricants de diverses applications agroalimentaires.

Portée du rapport et segmentation du marché des polyols de qualité alimentaire

|

Attributs |

Informations clés sur le marché des polyols de qualité alimentaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des polyols de qualité alimentaire

Adoption croissante des polyols dans les produits sans sucre et à faible teneur en calories

- L'utilisation croissante des polyols dans les applications agroalimentaires transforme le paysage de la réduction du sucre en permettant l'émergence d'alternatives hypocaloriques et sans sucre. La polyvalence des polyols permet aux fabricants de préserver la douceur, la texture et le goût tout en réduisant l'apport calorique, répondant ainsi aux exigences des consommateurs soucieux de leur santé et des diabétiques. De plus, les polyols contribuent à maintenir la stabilité des produits, à prolonger leur durée de conservation et à soutenir la tendance « clean label » qui séduit les consommateurs modernes.

- La demande croissante de produits sans sucre dans les secteurs de la confiserie, de la boulangerie, des produits laitiers et des boissons accélère l'adoption des polyols. Ces ingrédients sont particulièrement efficaces pour apporter du volume, du goût sucré et une bonne rétention d'humidité sans les effets négatifs des sucres traditionnels, favorisant ainsi l'innovation et la variété des produits. Cette adoption est d'autant plus encouragée par la préférence des consommateurs pour les aliments fonctionnels, bénéfiques pour la santé sans compromis sur le goût ni sur le plaisir.

- Les avantages fonctionnels des polyols, tels que leur faible indice glycémique, leurs propriétés non cariogènes et leur compatibilité avec les formulations clean label, les rendent attractifs pour les fabricants. Les polyols contribuent également à la stabilité et à la durée de conservation des produits, améliorant ainsi la satisfaction globale des consommateurs. De plus, leur capacité à se mélanger à d'autres édulcorants naturels offre une flexibilité de formulation pour diverses gammes de produits.

- Par exemple, en 2023, plusieurs confiseurs européens et nord-américains ont annoncé le lancement réussi de chocolats et de produits de boulangerie sans sucre contenant de l'érythritol et du maltitol, préservant ainsi le goût et la texture tout en réduisant les calories et la teneur en sucre. L'intégration réussie des polyols dans plusieurs catégories de produits a renforcé leur viabilité commerciale et encouragé la poursuite des initiatives de recherche et de développement de produits.

- Si les polyols accélèrent la transition vers des produits alimentaires plus sains, leur impact dépend de l'innovation continue, de l'approbation réglementaire et de la compétitivité des coûts. Les fabricants doivent privilégier des formulations spécifiques à chaque produit et des solutions évolutives pour exploiter pleinement le potentiel du marché. De plus, les partenariats avec les fournisseurs d'ingrédients et les investissements dans des campagnes de sensibilisation des consommateurs peuvent favoriser la pénétration du marché et l'acceptation.

Dynamique du marché des polyols de qualité alimentaire

Conducteur

Sensibilisation croissante à la santé et demande de réduction de la consommation de sucre

- La sensibilisation croissante à l'obésité, au diabète et à d'autres maladies liées au mode de vie incite consommateurs et fabricants à adopter des alternatives au sucre, comme les polyols. La demande d'édulcorants plus sains stimule les investissements en R&D et les lancements de produits dans les segments des aliments fonctionnels. De plus, l'évolution des recommandations diététiques et des campagnes de santé renforce la préférence des consommateurs pour les produits à teneur réduite en sucre et en calories.

- Les fabricants de produits alimentaires et de boissons sont de plus en plus conscients du double avantage des polyols – préservation du goût et réduction des calories –, ce qui favorise leur adoption croissante dans les secteurs de la boulangerie, de la confiserie, des produits laitiers et des boissons. Cette tendance s'inscrit dans l'évolution des préférences des consommateurs et des directives réglementaires préconisant une consommation réduite de sucre. De plus, les fabricants exploitent les polyols pour développer des formats, des saveurs et des textures innovants qui répondent aux attentes des consommateurs modernes.

- Les initiatives gouvernementales et les campagnes de santé prônant la réduction du sucre favorisent l'utilisation des polyols. Les politiques encourageant une alimentation plus saine et l'étiquetage sur le devant des emballages créent un environnement favorable à l'adoption des polyols à l'échelle mondiale. Les incitations, les subventions et les partenariats avec les associations agroalimentaires contribuent également à l'accélération de l'adoption des polyols dans la production alimentaire commerciale et industrielle.

- Par exemple, en 2022, plusieurs entreprises agroalimentaires nord-américaines et européennes ont reformulé des confiseries et des snacks populaires avec des polyols, ce qui a permis d'accroître la pénétration du marché et de renforcer la confiance des consommateurs. Ces reformulations ont non seulement réduit la teneur en sucre, mais ont également permis aux entreprises de commercialiser des produits plus sains, répondant ainsi à une population croissante soucieuse de sa santé et renforçant la réputation de la marque.

- Bien que la demande et la notoriété soient fortes, il reste nécessaire de prendre en compte le coût, la compatibilité des formulations et l'acceptation sensorielle des consommateurs pour garantir une adoption à long terme et une croissance soutenue du marché. De plus, des actions continues de sensibilisation et de marketing sont essentielles pour combler le déficit de connaissances et favoriser une plus large acceptation dans les régions émergentes.

Retenue/Défi

Coût élevé des polyols et sensibilisation limitée des consommateurs sur les marchés émergents

- Le coût plus élevé des polyols par rapport aux sucres traditionnels limite leur adoption, notamment chez les PME agroalimentaires des régions sensibles aux prix. Le coût demeure un obstacle majeur à leur utilisation à grande échelle et aux efforts de reformulation. Ce défi est aggravé par la dépendance aux importations et la fluctuation des prix des matières premières, qui augmentent les coûts de production globaux.

- Sur de nombreux marchés émergents, la méconnaissance des polyols et de leurs avantages par les consommateurs freine la demande. Le manque d'information sur les alternatives au sucre peut freiner leur adoption généralisée, malgré la disponibilité des produits à base de polyols. Cela affecte également la volonté des fabricants d'investir dans la reformulation et le marketing dans ces régions, ce qui freine la croissance du marché.

- Les problèmes de chaîne d'approvisionnement et de disponibilité, notamment l'approvisionnement en polyols de spécialité et les exigences de stockage, limitent encore davantage la pénétration du marché dans les régions en développement. La dépendance aux importations pour les polyols de haute qualité accroît les coûts et les délais de production. De plus, les difficultés logistiques liées au maintien de la stabilité des produits et à la conformité aux réglementations locales en matière de sécurité alimentaire accentuent les barrières à l'entrée sur le marché.

- Par exemple, en 2023, plusieurs petits fabricants de produits de boulangerie et de confiserie d'Asie du Sud-Est ont signalé un accès limité à l'érythritol et au maltitol, citant comme principaux obstacles les coûts et les lacunes de la chaîne d'approvisionnement. Ces limitations entravent la production en temps opportun, le lancement de produits et les opportunités de croissance, affectant ainsi l'expansion globale du marché dans la région.

- Alors que les technologies des polyols continuent d'évoluer, l'accessibilité financière, la disponibilité et la sensibilisation des consommateurs restent cruciales. Les acteurs du marché doivent privilégier une production locale, des chaînes d'approvisionnement évolutives et des campagnes de sensibilisation pour assurer une croissance à long terme. De plus, les partenariats stratégiques, les techniques d'optimisation des coûts et l'innovation dans les mélanges de polyols peuvent améliorer l'accessibilité et stimuler l'adoption sur les marchés développés et émergents.

Portée du marché des polyols de qualité alimentaire

Le marché est segmenté en fonction de la source, de l’application et de la fonctionnalité.

- Par source

En fonction de leur provenance, le marché des polyols de qualité alimentaire est segmenté en deux catégories : canne à sucre et mélasse, céréales, fruits, etc. En 2024, ce segment détenait la plus grande part de chiffre d'affaires, grâce à la grande disponibilité des matières premières et à la rentabilité de ses procédés de production. Les polyols dérivés de la canne à sucre et de la mélasse sont très polyvalents, offrant une sucrosité, une masse et une rétention d'humidité constantes, ce qui en fait un choix privilégié pour les fabricants de diverses applications agroalimentaires.

Le secteur des céréales devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux avancées technologiques en matière de conversion enzymatique et de méthodes d'extraction. Les polyols dérivés des céréales gagnent en popularité grâce à leurs avantages fonctionnels, leur compatibilité avec les labels propres et leur adéquation aux produits sans sucre, hypocaloriques et adaptés aux diabétiques, ce qui explique leur adoption croissante dans la production alimentaire commerciale et industrielle.

- Par application

En fonction des applications, le marché est segmenté en deux secteurs : l'alimentation, la santé et les produits pharmaceutiques, et les boissons. Le segment alimentaire a conquis la plus grande part de marché en 2024, grâce à la demande croissante de produits alimentaires sans sucre, hypocaloriques et fonctionnels. Les polyols sont largement utilisés en boulangerie, confiserie et produits laitiers, contribuant à préserver le goût, la texture et la durée de conservation tout en favorisant des formulations plus saines.

Le secteur de la santé et de la pharmacie devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'incorporation croissante de polyols dans les comprimés, les sirops et les nutraceutiques. Leurs propriétés non cariogènes, hypocaloriques et stabilisantes en font des ingrédients idéaux pour les formulations sans sucre des produits médicaux et nutritionnels.

- Par fonctionnalité

En fonction de leurs fonctionnalités, le marché est segmenté en conservateurs, colorants ou agents aromatisants, enrobages et autres. Le segment des enrobages représentait la plus grande part de marché en 2024, grâce à la capacité des polyols à améliorer la texture, la brillance et la durée de conservation des produits dans les applications de confiserie et de boulangerie.

Le segment des agents aromatisants devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la demande croissante de produits sans sucre et « clean label » aux saveurs améliorées. Les polyols agissent comme vecteurs efficaces d'arômes et d'édulcorants, permettant aux fabricants de créer des formulations innovantes et attractives pour les produits alimentaires, les boissons et les produits pharmaceutiques.

Analyse régionale du marché des polyols de qualité alimentaire

- L'Amérique du Nord a dominé le marché des polyols de qualité alimentaire avec la plus grande part de revenus de 38,75 % en 2024, grâce à la demande croissante de produits alimentaires hypocaloriques, sans sucre et fonctionnels, ainsi qu'à la sensibilisation croissante des consommateurs à la santé.

- Les consommateurs de la région apprécient grandement les avantages des polyols, tels que le faible indice glycémique, les propriétés non cariogènes et la compatibilité avec les étiquettes propres, qui sont de plus en plus intégrés dans les applications de confiserie, de boulangerie, de produits laitiers et de boissons.

- Cette adoption généralisée est également soutenue par des revenus disponibles élevés, une population soucieuse de sa santé et des initiatives gouvernementales favorisant la réduction du sucre et une alimentation plus saine, établissant les polyols comme une alternative privilégiée au sucre dans les segments de l'alimentation et des boissons.

Aperçu du marché américain des polyols de qualité alimentaire

Le marché américain des polyols de qualité alimentaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à leur adoption croissante dans les confiseries, la boulangerie et les boissons sans sucre. Les fabricants privilégient de plus en plus des formules plus saines pour répondre à la demande des consommateurs en options à teneur réduite en calories et en sucre. L'importance croissante accordée aux ingrédients fonctionnels, combinée à l'essor des produits clean label et adaptés aux diabétiques, stimule la croissance du marché. De plus, les directives gouvernementales sur la réduction de la teneur en sucre et l'étiquetage frontal des emballages contribuent significativement à l'adoption croissante des polyols dans tout le pays.

Aperçu du marché européen des polyols de qualité alimentaire

Le marché européen des polyols de qualité alimentaire devrait connaître sa plus forte croissance entre 2025 et 2032, principalement grâce à la sensibilisation croissante des consommateurs aux problèmes d'obésité et de diabète, ainsi qu'au soutien réglementaire aux initiatives de réduction de la consommation de sucre. La demande de produits sans sucre et hypocaloriques en boulangerie, confiserie et boissons accélère l'adoption des polyols. Les consommateurs européens sont également attirés par les ingrédients clean label, non cariogènes et fonctionnels, ce qui favorise l'expansion du marché dans la distribution et la restauration.

Aperçu du marché britannique des polyols de qualité alimentaire

Le marché britannique des polyols de qualité alimentaire devrait connaître une croissance rapide entre 2025 et 2032, portée par une prise de conscience croissante des enjeux santé et une préférence pour les produits alimentaires sans sucre et hypocaloriques. La demande des consommateurs pour des alternatives plus saines, combinée aux politiques gouvernementales encourageant la réduction de la consommation de sucre, stimule l'utilisation des polyols. La popularité croissante des aliments et boissons fonctionnels, conjuguée à l'innovation alimentaire croissante et aux tendances en matière de reformulation, devrait soutenir la croissance du marché au Royaume-Uni.

Aperçu du marché allemand des polyols de qualité alimentaire

Le marché allemand des polyols de qualité alimentaire devrait connaître une croissance significative entre 2025 et 2032, portée par une sensibilisation croissante à la réduction de la consommation de sucre, une prévalence croissante du diabète et un solide écosystème d'innovation alimentaire. Les consommateurs allemands privilégient de plus en plus les produits fonctionnels, sans sucre et hypocaloriques, favorisant ainsi l'adoption des polyols dans les secteurs de la boulangerie, de la confiserie et des boissons. De plus, les réglementations strictes en matière d'étiquetage et les campagnes de santé promouvant la réduction de la consommation de sucre contribuent également à l'expansion du marché.

Aperçu du marché des polyols de qualité alimentaire en Asie-Pacifique

Le marché des polyols alimentaires en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation rapide, la hausse des revenus disponibles et l'adoption croissante de produits sans sucre et hypocaloriques dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante aux questions de santé, conjuguée aux initiatives gouvernementales en faveur d'une alimentation plus saine, accélère l'adoption des polyols dans les secteurs de l'alimentation, des boissons et de la pharmacie. De plus, l'émergence de la région Asie-Pacifique comme pôle de production de polyols permet à ces produits d'être plus accessibles et abordables pour un public plus large.

Aperçu du marché japonais des polyols de qualité alimentaire

Le marché japonais des polyols de qualité alimentaire devrait connaître une croissance rapide entre 2025 et 2032, grâce à l'importance accordée par le pays à la santé, à la longévité et à la gestion de l'alimentation. Les consommateurs japonais recherchent de plus en plus des alternatives sans sucre et hypocaloriques, ce qui favorise l'utilisation des polyols dans les confiseries, les produits laitiers et les aliments fonctionnels. De plus, les campagnes gouvernementales promouvant des habitudes alimentaires plus saines, combinées à la multiplication des produits fonctionnels et clean label, stimulent la croissance du marché.

Aperçu du marché chinois des polyols de qualité alimentaire

En 2024, le marché chinois des polyols de qualité alimentaire représentait la plus grande part de marché en Asie-Pacifique, grâce à la croissance de la classe moyenne, à la sensibilisation croissante aux questions de santé et à la forte demande en produits alimentaires et boissons sans sucre et hypocaloriques. La Chine est l'un des principaux marchés pour les polyols, avec une intégration croissante dans les secteurs de la boulangerie, de la confiserie et des boissons. L'expansion des capacités de production, la présence de fabricants nationaux et les initiatives en faveur de la réduction de la teneur en sucre et des aliments fonctionnels sont des facteurs clés qui propulsent le marché chinois.

Part de marché des polyols de qualité alimentaire

L'industrie du marché des polyols de qualité alimentaire est principalement dirigée par des entreprises bien établies, notamment :

• Cargill, Incorporated (États-Unis)

• ADM (États-Unis)

• Roquette Frères (France)

• MGP (États-Unis)

• Wilmar International Ltd (Singapour)

• Manildra Group (Australie)

• AB Enterprises (Royaume-Uni)

• AVATAR CORPORATION (Inde)

• Tereos (France)

• Gulshan Polyols Ltd. (Inde)

• TREDIS (Inde)

• Gujarat Ambuja Exports Limited (Inde)

• Sunar Misir (Inde)

• Tata Chemicals Ltd. (Inde)

• Shandong Futaste Co. (Chine)

• Jungbunzlauer Suisse AG (Suisse)

• Cristalco (France)

• Grain Processing Corporation (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.