Global Food Packaging Barrier Film Market

Taille du marché en milliards USD

TCAC :

%

USD

7.49 Billion

USD

11.41 Billion

2024

2032

USD

7.49 Billion

USD

11.41 Billion

2024

2032

| 2025 –2032 | |

| USD 7.49 Billion | |

| USD 11.41 Billion | |

| % | |

|

Segmentation du marché mondial des films barrières pour emballages alimentaires, par type (films barrières métallisés, films barrières transparents et films barrières blancs), matériau (polyéthylène téraphtalate (PET), polyéthylène (PE), polypropylène (PP), polyamides (PA), éthylène-alcool vinylique (EVOH), polyéthylène basse densité linéaire (LLDPE) et autres), couches (multicouches et monocouches), canal de distribution (supermarchés/hypermarchés, magasins spécialisés, e-commerce et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des films barrières pour emballages alimentaires

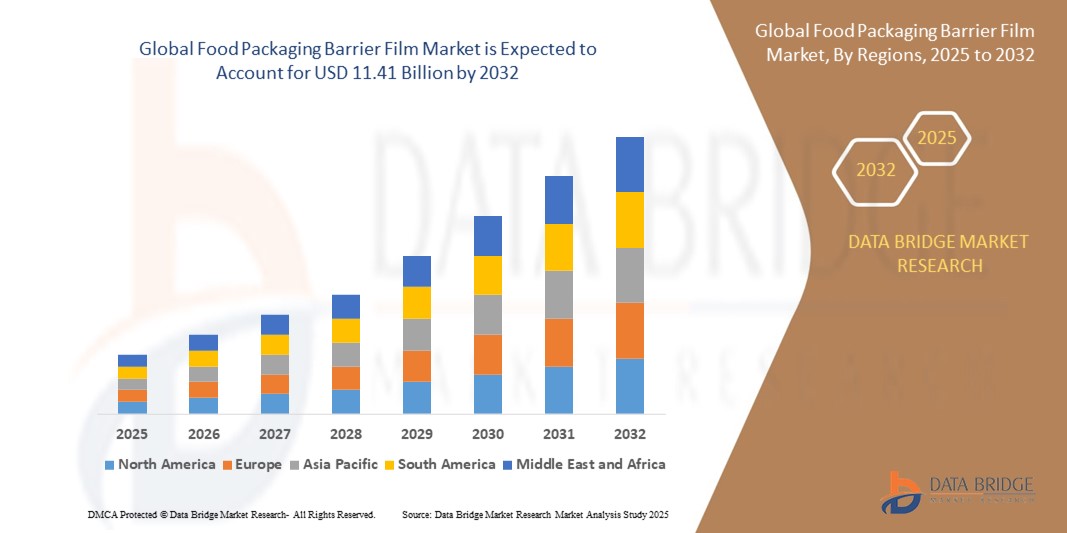

- La taille du marché mondial des films barrières d'emballage alimentaire était évaluée à 7,49 milliards USD en 2024 et devrait atteindre 11,41 milliards USD d'ici 2032 , à un TCAC de 5,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de produits à durée de conservation prolongée, la consommation croissante d'aliments emballés et de plats préparés et la sensibilisation croissante à la sécurité et à la qualité des aliments.

- Les propriétés améliorées des films barrières, telles que la résistance à l'oxygène, à l'humidité et aux rayons UV, favorisent leur adoption dans l'industrie agroalimentaire, favorisant des solutions d'emballage efficaces et réduisant le gaspillage alimentaire.

Analyse du marché des films barrières pour emballages alimentaires

- La préférence croissante des consommateurs pour les aliments emballés et les plats préparés encourage les fabricants à adopter des films barrières haute performance qui préservent la fraîcheur et la qualité nutritionnelle

- Les cadres réglementaires et les normes de sécurité alimentaire dans les marchés développés et émergents accélèrent l'utilisation de films barrières avancés, garantissant la conformité et réduisant les risques de contamination

- L'Amérique du Nord a dominé le marché des films barrières d'emballage alimentaire avec la plus grande part de revenus de 38,5 % en 2024, grâce à la demande croissante d'aliments emballés et prêts à consommer, à des réglementations strictes en matière de sécurité alimentaire et à une infrastructure de vente au détail avancée.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des films barrières d'emballage alimentaire , stimulé par la demande croissante d'aliments pratiques et prêts à consommer, l'augmentation des investissements dans les technologies d'emballage modernes et les initiatives gouvernementales de soutien à l'industrie de transformation des aliments.

- Le segment des films barrières métallisés a représenté la plus grande part de marché en 2024, grâce à sa capacité supérieure à protéger les aliments emballés de l'oxygène, de l'humidité et de la lumière. Ces films sont largement utilisés dans les emballages alimentaires transformés et prêts à consommer, offrant une durée de conservation prolongée et garantissant la sécurité des produits tout au long de la chaîne d'approvisionnement.

Portée du rapport et segmentation du marché des films barrières pour emballages alimentaires

|

Attributs |

Aperçu du marché des films barrières pour emballages alimentaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des films barrières pour emballages alimentaires

Demande croissante de prolongation de la durée de conservation et de sécurité alimentaire

La demande croissante d'aliments emballés et prêts à consommer transforme le marché des films barrières d'emballage alimentaire en stimulant le besoin de films préservant la fraîcheur et prévenant la contamination. Les films barrières avancés contribuent à préserver la qualité des produits, à réduire leur altération et à prolonger leur durée de conservation, ce qui a un impact direct sur la satisfaction des distributeurs et des consommateurs. De plus, le développement du e-commerce, notamment dans les domaines de la livraison de repas et des achats en ligne, stimule encore la demande de solutions d'emballage fiables garantissant l'intégrité des produits.

La préférence croissante des consommateurs pour les produits alimentaires prêts à consommer et transformés accélère l'adoption de films barrières multicouches qui protègent contre l'oxygène, l'humidité et les UV. Ces films garantissent l'intégrité des produits pendant le transport et le stockage, soutenant ainsi les chaînes d'approvisionnement alimentaire mondiales. De plus, les fabricants exploitent des structures de films innovantes pour réduire l'utilisation de matériaux sans compromettre les performances, conformément aux objectifs de développement durable.

Les innovations en matière de films barrières durables et biodégradables rendent ces solutions plus attractives, permettant aux fabricants de répondre aux exigences réglementaires et aux attentes des consommateurs en matière d'emballages écologiques. Les nouveaux matériaux écologiques améliorent également la perception de la marque et soutiennent les initiatives de développement durable des entreprises. Le développement de films compostables et recyclables devrait ouvrir de nouveaux débouchés dans les régions soucieuses de l'environnement.

• Par exemple, en 2023, plusieurs entreprises agroalimentaires européennes ont adopté des films barrières multicouches offrant une meilleure résistance à l'oxygène et à l'humidité, prolongeant ainsi la durée de conservation et réduisant le gaspillage. Les entreprises ont constaté une amélioration de la satisfaction des consommateurs et une baisse des taux de retour, démontrant ainsi l'impact commercial des technologies barrières avancées.

Si la prolongation de la durée de conservation et la sécurité alimentaire sont des facteurs clés, la croissance du marché dépend de l'innovation continue des produits, de l'optimisation des coûts et de l'adaptation aux réglementations en constante évolution en matière de développement durable. L'intégration de technologies d'emballage intelligentes, telles que les indicateurs d'oxygène et de température, devrait également améliorer l'adoption par le marché et le suivi des produits.

Dynamique du marché des films barrières pour emballages alimentaires

Conducteur

Augmentation de la consommation d'aliments emballés et transformés à l'échelle mondiale

L'urbanisation croissante, l'évolution des modes de vie et la demande de solutions de restauration pratiques stimulent la croissance des aliments emballés et transformés, ce qui stimule directement la demande de films barrières haute performance. Ces films garantissent la fraîcheur et la qualité des produits tout en réduisant les pertes liées à leur détérioration. De plus, la demande croissante de plats surgelés, réfrigérés et prêts à consommer à l'échelle mondiale crée des opportunités de croissance constantes pour les fabricants de films barrières.

Les cadres réglementaires et les normes strictes de sécurité alimentaire des marchés développés et émergents encouragent les fabricants à adopter des films barrières avancés qui protègent contre la contamination et répondent aux exigences de conformité. L'adoption de normes mondiales telles que ISO 22000 et HACCP incite les fabricants à privilégier les solutions d'emballage à haute barrière et résistantes à la contamination.

La sensibilisation croissante des consommateurs à la qualité, à la fraîcheur et à la valeur nutritionnelle des aliments incite les marques à utiliser des films barrières qui préservent l'intégrité des produits pendant le stockage et le transport. La demande des consommateurs pour des aliments peu transformés, emballés de manière sûre et attrayante, influence également l'innovation en matière d'emballage et les stratégies marketing.

• Par exemple, en 2022, les principales entreprises nord-américaines du secteur des snacks et des produits laitiers ont adopté des films multicouches haute barrière pour réduire la perméabilité à l'oxygène et prolonger la durée de conservation des produits, renforçant ainsi la confiance des consommateurs et leur fidélité à la marque. Cette adoption a également permis aux entreprises de réduire leurs déchets et leurs coûts logistiques, tout en améliorant leur durabilité.

Alors que l'augmentation de la consommation d'aliments emballés stimule la demande du marché, l'évolutivité, l'innovation dans les films biodégradables et la maîtrise des coûts restent essentielles à une croissance durable. Les partenariats entre producteurs de films et marques agroalimentaires favorisent de plus en plus l'innovation et l'efficacité de la chaîne d'approvisionnement.

Retenue/Défi

Coûts de production élevés et préoccupations environnementales

• Le coût élevé de production des films multicouches et des films barrières avancés, notamment ceux intégrant des polymères biodégradables ou biosourcés, limite leur adoption par les fabricants alimentaires sensibles aux coûts, notamment sur les marchés émergents. Les petits fabricants peinent souvent à concilier performance et accessibilité, ce qui freine leur pénétration du marché.

Les préoccupations environnementales concernant les déchets plastiques et la recyclabilité des films barrières traditionnels freinent l'expansion du marché. L'insuffisance des infrastructures de recyclage dans de nombreuses régions freine l'adoption généralisée d'alternatives écologiques. De plus, la demande des consommateurs pour des emballages durables pousse les marques à opter pour des matériaux plus coûteux, ce qui exerce une pression sur leurs marges bénéficiaires.

• La fluctuation des prix des matières premières, notamment pour les polymères tels que le PET, le PE et l'EVOH, crée une instabilité des coûts et affecte la rentabilité globale des fabricants et des utilisateurs finaux. Les perturbations de la chaîne d'approvisionnement et les facteurs géopolitiques peuvent exacerber la volatilité des prix, affectant la planification à long terme et l'adoption de films avancés.

• Par exemple, en 2023, les entreprises d'emballage d'Asie du Sud-Est ont signalé une baisse de l'utilisation de films haute barrière en raison de la volatilité des prix des polymères et du manque d'installations de recyclage, ce qui a ralenti la transition vers des solutions d'emballage durables. Cela a affecté les calendriers de production et a conduit à l'adoption sélective d'alternatives écologiques, réservées aux produits haut de gamme.

Alors que les avancées technologiques et les initiatives en matière de développement durable continuent d'évoluer, il est essentiel de prendre en compte la rentabilité, la recyclabilité et la conformité réglementaire pour assurer la croissance à long terme du marché. Le développement de films hybrides, de polymères biodégradables économiques et de systèmes de recyclage améliorés devrait permettre d'atténuer certains de ces défis dans un avenir proche.

Portée du marché des films barrières pour emballages alimentaires

Le marché est segmenté en fonction du type, du matériau, des couches et du canal de distribution.

- Par type

Le marché des films barrières pour emballages alimentaires est segmenté en fonction de leur type : films barrières métallisés, films barrières transparents et films barrières blancs. En 2024, le segment des films barrières métallisés a représenté la plus grande part de marché, grâce à sa capacité supérieure à protéger les aliments emballés de l'oxygène, de l'humidité et de la lumière. Ces films sont largement utilisés dans les emballages alimentaires transformés et prêts à consommer, offrant une durée de conservation prolongée et garantissant la sécurité des produits tout au long de la chaîne d'approvisionnement.

Le segment des films barrières transparents devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la préférence croissante des consommateurs pour des emballages attrayants, permettant une visibilité optimale du produit tout en assurant une protection adéquate. Les films transparents sont particulièrement prisés dans la distribution et les produits alimentaires haut de gamme, car ils mettent en valeur la qualité du produit, renforcent la confiance envers la marque et améliorent les décisions d'achat.

- Par matériau

En fonction du matériau, le marché est segmenté en polyéthylène téréphtalate (PET), polyéthylène (PE), polypropylène (PP), polyamides (PA), éthylène-alcool vinylique (EVOH), polyéthylène basse densité linéaire (LLDPE), etc. Les films PET ont représenté la plus grande part de marché en 2024, grâce à leurs excellentes propriétés barrières, leur résistance mécanique et leur compatibilité avec les structures multicouches. Les films à base de PET sont couramment utilisés dans les emballages de snacks, de produits laitiers et de produits surgelés, garantissant l'intégrité des produits pendant de longues périodes de stockage.

Le segment de l'EVOH devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à ses propriétés supérieures de barrière à l'oxygène et à son adoption croissante dans les films multicouches. L'EVOH améliore la durée de conservation des produits périssables tels que la viande, le fromage et les plats préparés, répondant ainsi à la demande croissante de sécurité alimentaire et de réduction des risques de détérioration.

- Par couches

Le marché est segmenté en couches multiples et monocouches. Le segment multicouche a dominé le marché en 2024 grâce à sa capacité à combiner divers matériaux et à améliorer les performances barrières, la résistance mécanique et la résistance à la chaleur. Les films multicouches sont largement privilégiés pour l'emballage des produits alimentaires hautement périssables et sensibles, garantissant une durée de conservation plus longue et une meilleure acceptation par les consommateurs.

Le segment des films monocouches devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa rentabilité, sa facilité de mise en œuvre et son adoption croissante dans les applications d'emballage flexible. Les films monocouches sont particulièrement utilisés dans les solutions d'emballage à bas prix où une protection modérée est suffisante, favorisant ainsi la croissance des aliments emballés sur les marchés émergents.

- Par canal de distribution

En fonction des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, e-commerce, etc. En 2024, les supermarchés et hypermarchés ont représenté la plus grande part du chiffre d'affaires, grâce à la forte pénétration des aliments emballés et à la préférence pour les produits de marque à durée de conservation prolongée. Ces canaux facilitent les ventes en gros de produits emballés sous film barrière et garantissent une large couverture auprès des consommateurs.

Le secteur du e-commerce devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'essor des plateformes de livraison de produits alimentaires et d'épicerie en ligne. L'adoption du e-commerce accroît la demande de produits emballés offrant une durée de conservation prolongée et des solutions d'emballage robustes pour résister au transport et au stockage, favorisant ainsi l'utilisation de films barrières haute performance.

Analyse régionale du marché des films barrières pour emballages alimentaires

• L'Amérique du Nord a dominé le marché des films barrières d'emballage alimentaire avec la plus grande part de revenus de 38,5 % en 2024, grâce à la demande croissante d'aliments emballés et prêts à consommer, à des réglementations strictes en matière de sécurité alimentaire et à une infrastructure de vente au détail avancée.

• Les fabricants et les transformateurs de produits alimentaires de la région accordent une grande importance aux films barrières haute performance pour prolonger la durée de conservation des produits, préserver la fraîcheur et minimiser la détérioration dans diverses catégories d'aliments

• Cette adoption généralisée est en outre soutenue par une logistique de chaîne du froid bien établie, des solutions d'emballage technologiquement avancées et une sensibilisation croissante des consommateurs à la qualité et à la sécurité des aliments, faisant des films barrière une solution privilégiée pour l'emballage alimentaire

Aperçu du marché américain des films barrières pour l'emballage alimentaire

Le marché américain des films barrières pour emballages alimentaires a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par la consommation croissante d'aliments emballés et transformés et par la tendance croissante à privilégier la commodité. Les entreprises adoptent de plus en plus de films multicouches et à haute barrière pour préserver la fraîcheur, prévenir la contamination et se conformer aux réglementations strictes de la FDA et de l'USDA. La préférence croissante pour les solutions d'emballage durables, associée aux innovations en matière de films biodégradables et recyclables, stimule la croissance du marché. De plus, l'intégration de technologies d'emballage intelligentes et actives améliore la durée de conservation des produits, favorisant ainsi leur adoption dans les circuits de distribution et de restauration.

Aperçu du marché européen des films barrières pour emballages alimentaires

Le marché européen des films barrières pour emballages alimentaires devrait connaître sa plus forte croissance entre 2025 et 2032, principalement porté par des réglementations strictes en matière de sécurité alimentaire, une demande croissante d'aliments transformés et prêts à consommer, et une sensibilisation croissante des consommateurs à la qualité des produits. Les fabricants européens adoptent de plus en plus de films multicouches offrant des barrières supérieures à l'oxygène et à l'humidité pour respecter les normes réglementaires et prolonger la durée de conservation. La région connaît une forte croissance dans les secteurs des produits laitiers, de la boulangerie, de la viande et des snacks, les films durables et recyclables gagnant en popularité auprès des consommateurs soucieux de l'environnement.

Aperçu du marché britannique des films barrières pour emballages alimentaires

Le marché britannique des films barrières pour emballages alimentaires devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par la demande croissante d'aliments emballés et prêts à consommer, ainsi que par une sensibilisation accrue à la sécurité alimentaire. L'adoption croissante de films haute barrière pour les produits périssables tels que la viande, les produits laitiers et les plats préparés stimule l'expansion du marché. De plus, l'accent mis par le Royaume-Uni sur les matériaux d'emballage durables et recyclables, ainsi que la solidité des infrastructures de vente au détail et de commerce électronique, incitent les fabricants de produits alimentaires à mettre en œuvre des solutions avancées de films barrières.

Aperçu du marché allemand des films barrières pour emballages alimentaires

Le marché allemand des films barrières pour emballages alimentaires devrait connaître sa plus forte croissance entre 2025 et 2032, porté par des normes strictes de qualité et de sécurité alimentaire, une forte consommation d'aliments transformés et une demande croissante de solutions d'emballage innovantes. Les fabricants allemands privilégient les films multicouches et métallisés pour améliorer la durée de conservation, minimiser les déchets et répondre aux exigences de qualité à l'exportation. L'adoption de films écologiques et recyclables est également en hausse, soutenue par les réglementations gouvernementales et les initiatives de développement durable menées dans tout le pays.

Aperçu du marché des films barrières pour emballages alimentaires en Asie-Pacifique

Le marché des films barrières pour emballages alimentaires en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation croissante, l'expansion des secteurs de la vente au détail et de la restauration, et la demande croissante d'aliments emballés et transformés dans des pays comme la Chine, l'Inde et le Japon. La croissance rapide de la logistique de la chaîne du froid, associée aux avancées technologiques dans la fabrication de films barrières, améliore la durée de conservation des produits et la sécurité alimentaire. La région connaît également une forte adoption des films biodégradables et recyclables, grâce à la sensibilisation croissante des fabricants et des consommateurs aux enjeux de développement durable.

Aperçu du marché japonais des films barrières pour l'emballage alimentaire

Le marché japonais des films barrières pour emballages alimentaires devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la forte consommation d'aliments emballés et prêts à consommer, aux avancées technologiques en matière d'emballage et à un cadre réglementaire rigoureux en matière de sécurité alimentaire. Les fabricants japonais utilisent de plus en plus de films barrières multicouches et transparents pour préserver la fraîcheur des produits et réduire leur altération. De plus, la préférence croissante des consommateurs pour les emballages écologiques et recyclables favorise l'innovation dans le domaine des films barrières durables dans l'ensemble de l'industrie alimentaire.

Aperçu du marché chinois des films barrières pour emballages alimentaires

En 2024, le marché chinois des films barrières pour emballages alimentaires représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'essor de l'industrie agroalimentaire, à l'urbanisation rapide et à la sensibilisation croissante des consommateurs à la sécurité alimentaire. Les fabricants adoptent des films multicouches, métallisés et transparents de pointe pour améliorer la durée de conservation et préserver la qualité des produits pendant le transport et le stockage. L'impulsion donnée par le gouvernement à la modernisation des normes d'emballage alimentaire et aux solutions durables alimente l'expansion du marché dans les secteurs de la vente au détail, du e-commerce et de la restauration.

Part de marché des films barrières pour emballages alimentaires

L'industrie des films barrières pour emballages alimentaires est principalement dirigée par des entreprises bien établies, notamment :

- Amcor plc (Suisse)

- Groupe Mondi (Royaume-Uni)

- Huhtamaki Oyj (Finlande)

- Sealed Air Corporation (États-Unis)

- Jindal Poly Films Limited (Inde)

- Toppan Inc. (Japon)

- Kureha Corporation (Japon)

- HPM Global, Inc. (Corée du Sud)

- Flair Flexible Packaging Corporation (États-Unis)

- Constantia Flexibles (Autriche)

- MULTIVAC Inc. (Allemagne)

- DuPont (États-Unis)

- Groupe Wihuri (Finlande)

- Bernhardt Packaging & Process (France)

- Borealis AG (Autriche)

- Uflex Limited (Inde)

Derniers développements sur le marché mondial des films barrières pour emballages alimentaires

- En septembre 2023, Mondi a lancé, en collaboration avec Veetee, un nouvel emballage recyclable à base de papier destiné au marché alimentaire britannique. Ce développement vise à améliorer la durabilité des emballages alimentaires en proposant des alternatives écologiques tout en assurant une protection efficace des produits. Cette solution innovante répond à la demande croissante des consommateurs pour des emballages éco-responsables, favorise la fidélité à la marque et soutient les objectifs plus larges de développement durable du secteur alimentaire.

- En avril 2021, Amcor plc a lancé un emballage blister pharmaceutique recyclable, conçu pour améliorer la durabilité dans le secteur de la santé. Cette avancée permet un recyclage efficace tout en maintenant des normes élevées de protection des produits et de conformité réglementaire. En réduisant les déchets plastiques et en soutenant des initiatives éco-responsables, cette solution d'emballage a un impact positif sur le marché en encourageant une adoption plus large de matériaux durables dans les applications pharmaceutiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.