Global Freestanding Emergency Department Market

Taille du marché en milliards USD

TCAC :

%

USD

13.70 Billion

USD

22.50 Billion

2025

2033

USD

13.70 Billion

USD

22.50 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 22.50 Billion | |

| % | |

|

Département d'urgence mondial autonome Segmentation du marché, par type (ophtalmologie, médecine interne, otolaryngologie et autres), application (hôpital, clinique et autres), type de propriété (hôpital affilié et indépendant), service (service de laboratoire, service d'imagerie, soins d'urgence et autres services) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché du service d'urgence autonomeAperçu général

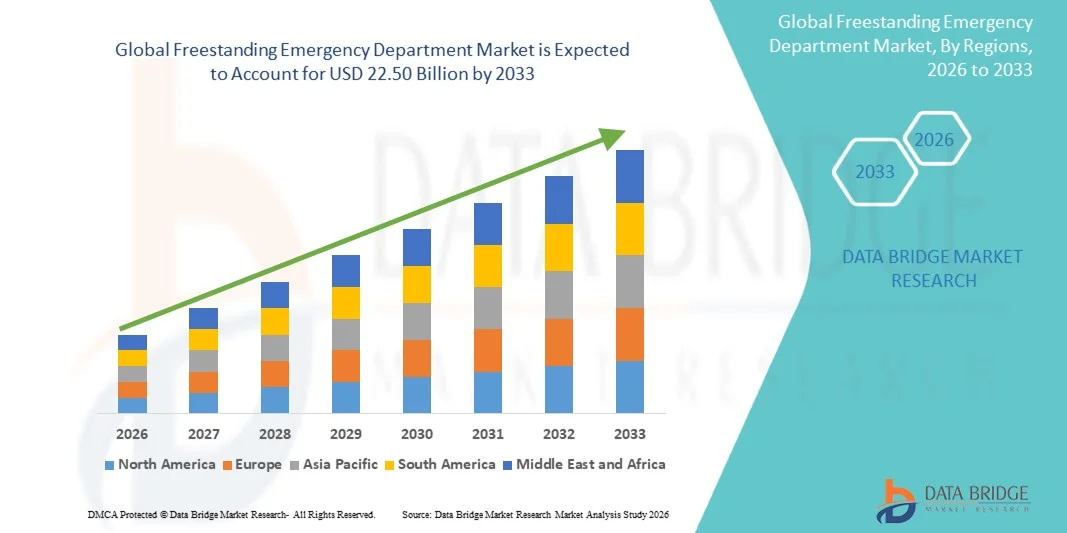

Le marché du service d'urgence autonome a été évalué à13,70 milliards de dollars en 2025et devrait atteindre22,50 milliards de dollars en 2033, croissance à unTCAC de 6,40 % entre 2026 et 2033. Le marché des services d'urgence autonomes mondiaux connaît une croissance constante en raison de la demande croissante de services d'urgence accessibles et en temps opportun, de l'augmentation du fardeau des patients sur les services d'urgence des hôpitaux et de l'expansion de l'infrastructure de soins de santé dans les régions développées et émergentes. Le besoin croissant de réduire le surpeuplement des salles d'urgence dans les hôpitaux encourage les fournisseurs de soins de santé à mettre en place des installations d'urgence autonomes capables de fournir des services de triage, de diagnostic et de traitement plus rapides.

La prévalence croissante des maladies chroniques, des traumatismes et des urgences médicales aiguës, associée à une sensibilisation accrue aux soins de santé et à la préférence des patients pour une prestation plus rapide des services, accélère l'adoption de services d'urgence autonomes. De plus, les progrès de l'imagerie médicale, du diagnostic au point de soins et de l'intégration de la télémédecine améliorent l'efficacité opérationnelle de ces installations. L'élargissement des investissements des systèmes de soins de santé et des prestataires privés, ainsi que des cadres réglementaires de soutien dans plusieurs pays, stimule l'expansion du marché en améliorant l'accès aux services de soins d'urgence en dehors des établissements hospitaliers traditionnels.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des services d'urgence autonomes avec la plus grande part des revenus de 39,12 % en 2025, appuyée par un réseau de soins d'urgence hautement développé, une forte présence de DEF hospitalières, des dépenses élevées en soins de santé et une demande croissante de services d'urgence décentralisés et plus rapides. La région bénéficie également d'une intégration diagnostique avancée (TC, IRM et tests au point de soins), d'une solide couverture d'assurance et d'un afflux croissant de patients d'urgence.

- Le segment affilié aux hôpitaux a dominé le marché avec une part de 61,3 % en 2025, soutenue par une forte confiance de la marque, des réseaux intégrés de soins de santé et des systèmes simplifiés d'aiguillage des patients.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 8,6 % entre 2026 et 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation de la population urbaine, l'augmentation de la demande de soins d'urgence et l'augmentation des investissements dans les réseaux hospitaliers en Chine, en Inde et au Japon. Les initiatives gouvernementales visant à améliorer les systèmes d'intervention d'urgence et l'accessibilité des soins de santé accélèrent encore l'expansion du marché.

- Le segment de l'ophtalmologie devrait augmenter de 7,9 %, passant de 2026 à 2033, en raison de l'augmentation de l'incidence des traumatismes oculaires, des infections et des urgences aiguës liées à la vision, ainsi que de la disponibilité croissante de services d'urgence ophtalmiques spécialisés dans les installations de DEF.

- Hospital Application a dominé le marché avec une part des revenus de 54,27 % en 2025, sous l'effet de la forte expansion des services d'urgence autonomes affiliés à l'hôpital visant à réduire le surpeuplement des salles d'urgence, à améliorer la circulation des patients et à accroître l'efficacité opérationnelle.

- On s'attend à ce que les demandes en clinique enregistrent un TCAC de 8,1 % de 2026 à 2033, appuyé par l'adoption croissante de modèles de soins d'urgence autonomes, l'augmentation de la demande de services d'urgence rentables et l'expansion des établissements de soins d'urgence ambulatoires.

- Le type de propriété affiliée aux hôpitaux représentait 63,85 % de la part du marché en 2025, grâce à une capacité de financement accrue, à des systèmes intégrés d'orientation des hôpitaux et à une confiance accrue des patients dans les établissements de soins d'urgence financés par les hôpitaux.

- Les services d'urgence indépendants devraient augmenter de 7,8 %, passant de 2026 à 2033, en raison de la demande croissante de soins d'urgence accessibles, de l'accélération de la prestation des services et de l'expansion des fournisseurs de soins de santé privés dans les régions urbaines et suburbaines.

- Les services de soins d'urgence ont dominé le segment des services avec une part des revenus de 49,33 % en 2025, ce qui reflète la fonction essentielle des DEP dans la prestation de services de stabilisation immédiate, de traitement des traumatismes et de traitement aigu pour les patients en situation d'urgence.

- On s'attend à ce que les services d'imagerie augmentent à un TCAC de 8,3 %, passant de 2026 à 2033, en raison de l'intégration croissante de technologies d'imagerie diagnostique de pointe comme les scans, les ultrasons et les systèmes de radiographie, ce qui permettra d'accélérer la prise de décisions cliniques dans les cas d'urgence.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 13,70 milliards de dollars

- Valeur marchande prévue (2033) : 22,50 milliards de dollars

- Prévisions CAGR (2026-2033): 6,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Rapport sur la portée et le marché du service d'urgence autonomeSegmentation

|

Attributs |

Clé du service d'urgence autonomePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Envisager les soins de santé (États-Unis) |

|

Possibilités de marché |

· Élargissement des besoins d'optimisation de la décongestion hospitalière et du débit des patients · Augmentation de la demande d'établissements de soins d'urgence autonomes et pratiques · Intégration des technologies avancées de diagnostic et de soins de santé numériques |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du Département des urgences autonomes

Tendance : Extension des services intégrés de diagnostic et de soins d'urgence de haute acuité

Les services d'urgence autonomes (FED) se transforment de plus en plus en centres de soins actifs entièrement équipés dotés de capacités de diagnostic avancées, notamment l'imagerie par TDM, l'échographie, les tests de laboratoire sur les points de soins et l'intégration de la télé-urgence en médecine. Ce changement est attribuable à la demande croissante de patients pour un accès plus rapide aux soins d'urgence et à la réduction des temps d'attente par rapport aux services d'urgence des hôpitaux traditionnels.

Par exemple, aux États-Unis, des systèmes hospitaliers tels que HCA Healthcare et Texas Health Resources ont élargi les réseaux de DEF pour réduire la congestion des ER, avec plusieurs établissements déclarant30 à 40 % de temps d'exécution plus rapidepar rapport aux services d'urgence hospitaliers. L'adoption croissante de systèmes de tri numérique et l'intégration des dossiers de santé électroniques améliorent encore l'efficacité des processus et les résultats des patients.

Département d'urgence autonome Dynamique du marché

Facteur clé du marché : augmentation de la demande de soins d'urgence et surpopulation hospitalière

Le fardeau croissant qui pèse sur les services d'urgence des hôpitaux en raison de l'accroissement de la densité de la population, de la prévalence des maladies chroniques et des cas de traumatisme entraîne une forte adoption de services d'urgence autonomes. Les DEF offrent un accès aux soins d'urgence 24/7 avec des temps d'attente plus courts, ce qui en fait un important modèle de prestation de soins de remplacement dans les systèmes de santé urbains et suburbains.

Par exemple, aux États-Unis seulement, les visites des services d'urgence dépassent140 millions par an, créant une pression importante sur l'infrastructure hospitalière. Les DEF aident à redistribuer cette charge en traitant les urgences non critiques et semi-critiques, améliorant ainsi l'efficacité globale du système de santé. En outre, l'augmentation de la prévalence des maladies cardiovasculaires, des affections respiratoires et des urgences liées aux traumatismes continue de soutenir la demande d'installations autonomes d'urgence.

Les initiatives gouvernementales dans des régions comme les États-Unis et certains pays du Moyen-Orient appuient également la décentralisation des soins d'urgence en encourageant les investissements privés dans les infrastructures de soins d'urgence.

Principales contraintes et défis : Variabilité réglementaire et coûts opérationnels élevés

L'un des principaux défis du marché des services d'urgence autonomes est la variabilité des cadres réglementaires entre les régions, particulièrement en ce qui concerne les licences, les politiques de remboursement et les exigences en matière d'affiliation des hôpitaux. Aux États-Unis, par exemple, plusieurs États ont imposé des restrictions au développement indépendant de la FED en raison de préoccupations concernant la transparence des prix et les pratiques de facturation.

De plus, le coût opérationnel du maintien d'une dotation en personnel d'urgence 24/7, de systèmes d'imagerie diagnostique avancés et d'infrastructures de laboratoire demeure élevé. Les pénuries de personnel en médecine d'urgence, en particulier dans les zones rurales et semi-urbaines, accroissent encore la pression opérationnelle. Selon les études du personnel de santé, les pénuries de médecins d'urgence devraient persister jusqu'en 2030, ce qui créerait une pression supplémentaire sur l'évolutivité de la DEF.

Principales possibilités de marché : Expansion des réseaux de DEF affiliés aux hôpitaux et des modèles numériques de soins d'urgence

L'intégration croissante des systèmes hospitaliers aux services d'urgence autonomes offre une possibilité de croissance importante. Les DEH affiliés aux hôpitaux bénéficient de réseaux d'aiguillage plus solides, de dossiers médicaux électroniques partagés et de systèmes de facturation intégrés, ce qui permet d'améliorer la continuité des soins aux patients.

Par exemple, les grands systèmes de soins de santé comme AdventHealth et Kaiser Permanente ont élargi les modèles de soins d'urgence en combinant les DEF avec les centres de soins d'urgence et les services de triage de la télésanté. L'utilisation de systèmes de triage alimentés par l'IA et de plates-formes de consultation à distance améliore encore l'efficacité de l'acheminement des patients et réduit les hospitalisations inutiles. En outre, les marchés émergents de l'Asie-Pacifique et du Moyen-Orient investissent de plus en plus dans des infrastructures modulaires de soins d'urgence, y compris des installations hybrides de soins d'urgence, pour améliorer l'accessibilité des soins de santé dans les régions en urbanisation rapide.

Secteur des urgences autonomes Portée du marché

Le marché des services d'urgence autonomes est segmenté en fonction du type, de l'application, du type de propriété et du service.

Par type

Sur la base du type, le marché des services d'urgence autonomes est segmenté en ophtalmologie, médecine interne, otolaryngologie et autres services. Le segment de la médecine interne a dominé le marché avec une part de 38,6% en 2025, sous l'impulsion de l'afflux élevé de patients pour la gestion des maladies aiguës et chroniques, l'augmentation de la prévalence des maladies liées au mode de vie, et la nécessité de soins diagnostiques et thérapeutiques immédiats. Les services d'urgence autonomes servent de plus en plus de centres de premiers contacts pour les urgences non-traumatiques, où la médecine interne joue un rôle crucial dans la stabilisation des patients et la prestation rapide de traitements. En outre, l'augmentation de l'accessibilité des soins de santé et l'expansion des infrastructures de soins d'urgence renforcent la domination sectorielle dans les régions urbaines et semi-urbaines. Les hôpitaux et les centres d'urgence indépendants investissent dans des outils de diagnostic avancés et la disponibilité de spécialistes pour améliorer l'efficacité des services de médecine interne et les résultats des patients. Le fardeau croissant des troubles cardiovasculaires, respiratoires et métaboliques soutient davantage la demande pour ce segment dans les systèmes de santé développés et émergents.

On s'attend à ce que le segment de l'ophtalmologie enregistre la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, en raison de l'augmentation de l'incidence des urgences oculaires telles que les traumatismes, les infections et les troubles aigus de la vision. Une prise de conscience accrue concernant le diagnostic précoce des affections oculaires et l'élargissement de l'accès aux services spécialisés de soins oculaires accélère la croissance du segment. Les services d'urgence autonomes intègrent de plus en plus le matériel de diagnostic ophtalmique et le soutien de spécialistes sur appel pour traiter efficacement les cas urgents. En outre, la croissance de la population gériatrique, qui est plus sujette aux cataractes, aux complications du glaucome et aux troubles rétiniens, augmente encore la demande. Les progrès technologiques dans les systèmes d'imagerie portatifs et les outils de dépistage rapide améliorent les capacités des services d'ophtalmologie dans les situations d'urgence, améliorent la rapidité du traitement et les résultats cliniques.

Par demande

Sur la base de la demande, le marché du service d'urgence autonome est divisé en hôpitaux, cliniques et autres applications. Le segment hospitalier a dominé le marché avec une part de 52,4 % en 2025, en raison de la forte intégration des services d'urgence autonomes avec les réseaux hospitaliers, des niveaux de confiance plus élevés des patients, et un meilleur accès à une infrastructure de diagnostic et de traitement avancée. Les hôpitaux établissent de plus en plus des unités d'urgence autonomes ou s'y affilient pour réduire la surpopulation dans les salles d'urgence centrales et améliorer la gestion de la circulation des patients. Ces installations bénéficient également de systèmes d'aiguillage sans faille, permettant une escalade rapide des cas critiques. De plus, les hôpitaux tirent parti d'économies d'échelle et de personnel médical avancé pour fournir des services de soins d'urgence efficaces. L'augmentation des dépenses de soins de santé et l'expansion des chaînes hospitalières, en particulier dans les régions urbaines, renforcent encore le leadership de segment à l'échelle mondiale.

Le segment clinique devrait connaître la croissance la plus rapide avec un TCAC de 7,2 % entre 2026 et 2033, en raison de la demande croissante de services d'urgence accessibles et communautaires. Les cliniques élargissent leurs capacités pour inclure des services de soins d'urgence et de stabilisation d'urgence, en particulier dans les banlieues et les zones semi-urbaines. La réduction des temps d'attente, la rentabilité et la proximité des patients sont des facteurs clés qui favorisent l'adoption de services d'urgence autonomes en milieu clinique. En outre, l'augmentation des investissements dans les infrastructures de soins ambulatoires et la préférence croissante pour les modèles de soins décentralisés appuient l'expansion du segment. L'intégration technologique, comme les systèmes de tri numérique et le soutien à la téléurgence, améliore encore l'efficacité des services et la prise de décisions cliniques dans les cliniques.

Par type de propriété

Selon le type de propriété, le marché des services d'urgence autonomes est divisé en établissements hospitaliers affiliés et indépendants. Le segment affilié aux hôpitaux a dominé le marché avec une part de 61,3 % en 2025, soutenue par une forte confiance de la marque, des réseaux intégrés de soins de santé et des systèmes simplifiés d'aiguillage des patients. Les services hospitaliers autonomes d'urgence bénéficient d'une infrastructure partagée, de protocoles cliniques normalisés et d'un accès au personnel médical spécialisé. Ces établissements sont de plus en plus privilégiés en raison de leur capacité à assurer la continuité des soins et le transfert sans heurt des patients critiques vers des établissements hospitaliers hospitalisés au besoin. De plus, les hôpitaux élargissent leur portée géographique grâce à des unités d'urgence affiliées afin d'améliorer l'accessibilité des soins de santé et de réduire la congestion des urgences.

Le segment indépendant devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % de 2026 à 2033, en raison de l'augmentation des investissements privés dans les établissements de soins d'urgence autonomes. Les centres indépendants offrent des services plus rapides, des temps d'attente plus courts et des modèles opérationnels flexibles, ce qui les rend attrayants dans les régions mal desservies. La hausse de la demande de soins d'urgence localisés et la préférence accrue des patients pour les services de santé axés sur la commodité appuient l'expansion du segment. En outre, des cadres réglementaires favorables dans certaines régions et une participation croissante des entreprises au développement des infrastructures de soins de santé accélèrent l'adoption de structures indépendantes.

Par service

Sur la base du service, le marché des services d'urgence autonomes est divisé en services de laboratoire, d'imagerie, de soins d'urgence et autres services. Le secteur des soins d'urgence a dominé le marché avec une part de 44,8 % en 2025, en raison du rôle principal des services d'urgence autonomes dans le traitement immédiat des maladies aiguës, des traumatismes et des problèmes de santé urgents. Ces installations sont conçues pour assurer une stabilisation rapide, une évaluation diagnostique et une intervention précoce, ce qui fait des soins d'urgence l'offre de services de base. L'augmentation de l'incidence des accidents, des urgences cardiaques et des maladies soudaines contribue de façon significative à la prédominance du segment. En outre, la sensibilisation accrue aux soins de santé et la demande de services d'urgence 24/7 renforcent encore ce segment sur les marchés développés et émergents.

Le segment des services d'imagerie devrait connaître la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de la dépendance croissante à l'imagerie diagnostique avancée pour la prise de décisions cliniques rapides dans les situations d'urgence. Des technologies comme les scanners, les rayons X et les systèmes d'échographie deviennent des composantes essentielles des services d'urgence autonomes. Le besoin croissant d'un diagnostic précis et rapide des traumatismes, des blessures internes et des affections aiguës alimente la demande de services d'imagerie. De plus, l'intégration des systèmes d'imagerie numérique aux dossiers de santé électroniques et aux diagnostics assistés par l'IA améliore l'efficacité, la précision et le délai d'exécution, ce qui accélère encore la croissance du segment.

Département d'urgence autonome Analyse régionale du marché

L'Amérique du Nord a dominé le marché des services d'urgence autonomes avec la plus grande part des revenus39,12 % en 2025, soutenue par un réseau de soins d'urgence très développé, une forte présence de DEF hospitalières, des dépenses élevées en soins de santé et une demande croissante de services d'urgence décentralisés et plus rapides. La région bénéficie également d'une intégration diagnostique avancée, comme l'EC, l'IRM, l'échographie et les tests au point de soins, ainsi que d'une forte couverture d'assurance et d'un afflux croissant de patients d'urgence. Le fardeau croissant des maladies chroniques, des traumatismes et du vieillissement de la population augmente encore la dépendance à l'égard des établissements de soins d'urgence autonomes, renforçant ainsi la position de chef de file de l'Amérique du Nord sur le marché mondial.

U.S. Freestanding Emergency Department Aperçu du marché

Le marché des services d'urgence autonomes des États-Unis connaît une forte croissance en raison de l'augmentation de la demande de soins d'urgence, de la surpopulation hospitalière et de l'expansion croissante des réseaux FED affiliés aux hôpitaux. Le pays enregistre plus140 millions de visites annuelles des services d ' urgence, créant une forte demande d'infrastructures décentralisées de soins d'urgence. L'augmentation des investissements des principaux fournisseurs de soins de santé dans les installations d'urgence autonomes améliore l'accès des patients, réduit les temps d'attente et améliore l'efficacité des soins. En outre, de solides systèmes de remboursement et des infrastructures de soins de santé avancées soutiennent l'expansion continue des installations de DEF dans les régions urbaines et suburbaines.

Europe Département d'urgence autonome Aperçu du marché

Le marché des services d'urgence autonomes en Europe continue de contribuer de manière significative aux recettes mondiales, appuyé par de solides systèmes de santé publique, une modernisation accrue des soins de santé et une demande croissante de soins d'urgence efficaces. L'incidence croissante des maladies cardiovasculaires, des troubles respiratoires et des urgences liées à l'âge augmente la pression sur les services d'urgence des hôpitaux, soutenant l'adoption de modèles de soins de remplacement. En outre, l'expansion des centres de soins d'urgence et des réseaux intégrés d'urgence améliore l'accessibilité et réduit la congestion hospitalière dans les principaux pays européens.

U.K. Autostanding Emergency Department Aperçu du marché

Le marché des services d'urgence autonomes du Royaume-Uni ne cesse de croître en raison de l'augmentation de la demande de soins d'urgence, de la pression exercée sur les hôpitaux du National Health Service (NHS) et de l'adoption croissante de modèles de soins d'urgence et d'urgence. Les investissements croissants dans les infrastructures de soins de santé et les systèmes de tri numérique améliorent la circulation des patients et réduisent les délais d'attente des services d'urgence. De plus, l'intégration de services de diagnostic comme l'imagerie et les tests de laboratoire dans les centres de soins d'urgence améliore l'efficacité des services et les résultats des patients.

Allemagne Service d'urgence autonome Aperçu du marché

Le marché allemand des services d'urgence autonomes se développe en raison de la solidité de l'infrastructure des soins de santé, des contraintes croissantes en matière de capacité hospitalière et de la demande croissante de services de soins d'urgence plus rapides. Allemagne Le vieillissement de la population et la forte prévalence des maladies chroniques contribuent à l'augmentation des admissions d'urgence. Les investissements dans l'équipement de diagnostic moderne et l'expansion des services d'urgence ambulatoires soutiennent davantage la croissance du marché. Le pays met l'accent sur l'efficacité des soins de santé et la prestation décentralisée des soins renforce l'adoption d'installations autonomes d'urgence.

Département d'urgence autonome de l'Asie-Pacifique

Le marché du Département autonome d'urgence de l'Asie et du Pacifique devrait connaître une croissance rapide, enregistrant le TCAC le plus rapide8,6 % de 2026 à 2033, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la population urbaine, de l'augmentation de la demande de soins d'urgence et des investissements croissants dans les réseaux hospitaliers en Chine, en Inde et au Japon. Les initiatives gouvernementales visant à améliorer les systèmes d'intervention d'urgence, à élargir la couverture d'assurance et à renforcer l'accessibilité des soins de santé appuient davantage l'expansion régionale. L'accroissement de la participation du secteur privé aux infrastructures de soins d'urgence accélère également le développement du marché.

Japan Freestanding Emergency Department Market Insight

Le marché du Japan Freestanding Emergency Department connaît une croissance constante en raison du vieillissement rapide de sa population, de l'augmentation du fardeau des maladies chroniques et des exigences élevées en matière d'efficacité du système de santé. La demande d'accès plus rapide aux soins d'urgence et la réduction de la congestion des hôpitaux sont à l'origine de l'expansion des modèles décentralisés de soins d'urgence. Les technologies de diagnostic avancées et l'intégration des systèmes de santé numériques améliorent la prestation des soins d'urgence et les résultats pour les patients partout au pays.

Chine Département d'urgence autonome Aperçu du marché

Le marché des services d'urgence autonomes en Chine connaît une croissance rapide en raison de l'urbanisation croissante, de l'augmentation des dépenses de santé et de l'expansion des infrastructures hospitalières. L'augmentation du nombre de cas d'urgence, la sensibilisation accrue aux services de soins d'urgence et les réformes des soins de santé du gouvernement appuient le développement d'installations décentralisées de soins d'urgence. L'expansion des prestataires de soins de santé privés et l'amélioration de l'accès aux technologies diagnostiques renforcent encore la croissance du marché, faisant de la Chine l'un des marchés de la FED qui connaît la croissance la plus rapide au monde.

Part de marché du département d'urgence autonome

L'industrie des services d'urgence autonomes est principalement dirigée par des entreprises bien établies, notamment :

- Envision Healthcare (États-Unis)

- ÉquipeSanté (États-Unis)

- Adeptus Health (États-Unis)

- Soins d'urgence rapides (U.S.)

- Solutions de soins actifs aux États-Unis

- HCA Healthcare (États-Unis)

- Tenet Healthcare Corporation (États-Unis)

- Systèmes de santé communautaire (États-Unis)

- Ascension Health (États-Unis)

- Clinique Mayo (États-Unis)

- Clinique de Cleveland (États-Unis)

- Kaiser Permanente (États-Unis)

- Santé de l'esprit commun (États-Unis)

- Baylor Scott & White Health (États-Unis)

- Santé Emory (États-Unis)

- AdventHealth (États-Unis)

- Fresenius Medical Care (Allemagne)

- Soins de santé Ramsay (Australie)

- Spire Healthcare (Royaume-Uni)

- LifePoint Health (États-Unis)

- Groupe de santé des médicaments (États-Unis)

- Hôpitaux Apollo (Inde)

- Santé Fortis (Inde)

- Hôpitaux manipal (Inde)

- Santé de Narayana (Inde)

- Aster DM Healthcare (EAU)

- Organisation mondiale de la santé

- NMC Healthcare (EAU)

- Exploitations Burjeel (EAU)

- Saudi German Health (Arabie saoudite)

- Dr Sulaiman Al Habib (Arabie saoudite)

- Sheikh Shakhbout Medical City (EAU)

Les derniers développements dans le marché autonome des services d'urgence

- En mai 2021, HCA Healthcare a élargi son réseau de services d'urgence autonomes à travers les États-Unis, ajoutant plusieurs installations hors campus dans les banlieues à forte croissance du Texas et de la Floride. Ces expansions visaient à réduire la congestion des services d'urgence des hôpitaux et à améliorer l'accès des patients aux services de soins actifs 24/7. La stratégie a renforcé la position du HCA en tant que l'un des plus grands opérateurs de réseaux FED affiliés à l'hôpital aux États-Unis, en soutenant des temps d'intervention d'urgence plus rapides et en améliorant le débit des patients.

- En janvier 2022, AdventHealth a élargi son empreinte intégrée de soins d'urgence en Floride en ouvrant de nouveaux services hospitaliers d'urgence aux côtés d'installations d'urgence autonomes et hybrides. L'organisation a de plus en plus adopté des modèles de soins d'urgence distribués combinant des hôpitaux à service complet et des unités autonomes d'urgence pour faire face à l'augmentation du nombre de patients et réduire la surpopulation dans les services centraux d'urgence

- En août 2022, Envision Healthcare (États-Unis) a élargi son modèle de partenariat avec les systèmes hospitaliers pour gérer et équiper les services d'urgence autonomes dans plusieurs États. Cette expansion a permis d'accroître le nombre de médecins dans les installations d'urgence hors campus et d'améliorer l'accès aux spécialistes en médecine d'urgence, en particulier sur les marchés de soins de santé suburbains mal desservis

- En avril 2023, le Texas Health Resources a poursuivi l'expansion de son réseau autonome de services d'urgence dans tout le nord du Texas, ajoutant de nouvelles installations communautaires d'urgence intégrées à l'imagerie et aux services de laboratoire. Ces expansions ont porté sur l'amélioration de l'accessibilité des soins d'urgence dans les populations de banlieue en croissance rapide et la réduction des temps d'attente dans les urgences dans les grands campus hospitaliers.

- En octobre 2023, AdventHealth a lancé plusieurs projets d'expansion hospitalière en Floride qui comprenaient des améliorations intégrées des capacités des services d'urgence et de nouveaux points d'accès d'urgence. Ces développements ont renforcé le modèle de distribution des soins d'urgence en améliorant l'acheminement des patients entre les services d'urgence hospitaliers et les établissements de soins d'urgence autonomes.

- En avril 2024, AdventHealth a ouvert une capacité élargie de soins d'urgence à AdventHealth Kissimmee en Floride, ajoutant de nouvelles salles de traitement, des baies de trauma et une infrastructure de services d'urgence améliorée. L'expansion a amélioré le débit des services d'urgence, accru la capacité d'accueil des patients et soutenu la demande croissante de services de soins actifs dans la région.

- En octobre 2024, l'hôpital AdventHealth Riverview a officiellement ouvert ses portes en Floride, doté d'un service d'urgence complet conçu pour fonctionner avec une capacité élevée de patients et des services de diagnostic intégrés. L'établissement a été conçu pour soutenir les populations de banlieue en croissance rapide et réduire la dépendance aux services d'urgence des hôpitaux métropolitains surpeuplés

- En mai 2024, Kaiser Permanente a élargi son réseau de soins d'urgence et d'accès d'urgence dans l'ouest des États-Unis en intégrant des systèmes de tri numérique dans les établissements de soins d'urgence. Cette initiative a permis d'améliorer l'efficacité de l'acheminement des patients, en permettant d'orienter les cas non critiques vers les centres de soins d'urgence tout en préservant la capacité des services d'urgence hospitaliers pour les cas de grande acuité.

- En novembre 2024, les systèmes hospitaliers américains ont de plus en plus adopté des modèles hybrides de soins d'urgence combinant des services d'urgence autonomes et des micro-hôpitaux. Ces installations intègrent des services d'imagerie, de diagnostic en laboratoire et de stabilisation des malades hospitalisés, améliorant la continuité des soins et élargissant l'accès dans les régions suburbaines et semi-urbaines

- En janvier 2025, plusieurs prestataires de soins de santé américains, y compris des réseaux hospitaliers régionaux au Texas et en Floride, ont annoncé l'expansion continue de la capacité des services d'urgence autonomes en raison d'une croissance soutenue des visites d'urgence dépassant 140 millions de visites annuelles dans tout le pays. Ces élargissements ont porté sur l'amélioration de la prestation décentralisée des soins d'urgence et la réduction de la surpopulation des services d'urgence des hôpitaux.

- En mars 2025, les opérateurs de soins d'urgence indépendants aux États-Unis ont élargi les projets de conversion des micro-hôpitaux, améliorant ainsi les services d'urgence autonomes en installations d'accueil hybrides. Ces mises à niveau comprenaient des systèmes d'imagerie avancés, des salles d'opération et des unités d'observation élargies, ce qui reflète un virage plus large vers des modèles intégrés de prestation de soins d'urgence

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.