Global Front E Axle Market

Taille du marché en milliards USD

TCAC :

%

USD

11.78 Billion

USD

58.19 Billion

2025

2033

USD

11.78 Billion

USD

58.19 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 58.19 Billion | |

| % | |

|

Segmentation du marché mondial de l'essieu avant électrique (axe E), par type d'arbre (axe simple et essieu multiple), matériau (alliages et fibre de carbone), composant (moteurs combinés, électronique de puissance, transmission, etc.), type de véhicule (véhicules de passagers, véhicules commerciaux et véhicules électriques) – tendances de l'industrie et prévisions jusqu'en 2033

Aperçu du marché de l'essieu électrique avant (E-Axle)

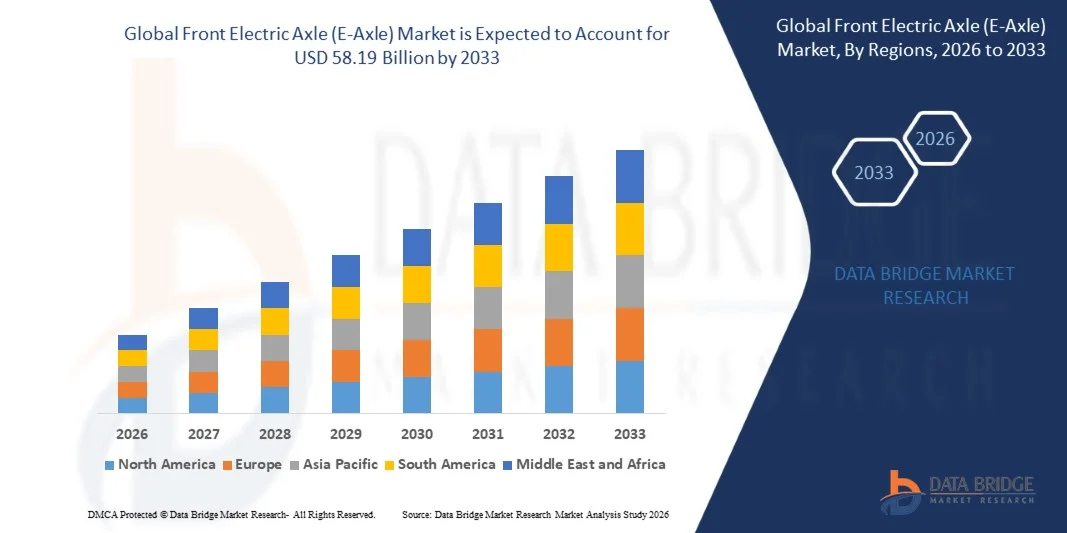

Le marché de l'essieu électrique avant (E-Axle) a été évalué à11,78 milliards de dollars en 2025et devrait atteindre58,19 milliards de dollars en 2033, croissance à unTCAC de 22,10 % de 2026 à 2033. La croissance du marché est soutenue par l'accélération de l'adoption des véhicules électriques, des réglementations strictes en matière d'émissions, des progrès dans les technologies intégrées des groupes motopropulseurs et l'augmentation des investissements des constructeurs automobiles dans les stratégies d'électrification des segments de passagers et de véhicules utilitaires.

L'accent de plus en plus mis sur la réduction des émissions de carbone et l'atteinte des objectifs nets zéro conduit les constructeurs automobiles à passer des moteurs à combustion interne aux transmissions électriques, les essieux électroniques étant des composants essentiels qui intègrent le moteur, l'électronique de puissance et la transmission en une seule unité compacte. Cette intégration réduit le poids du véhicule, améliore l'efficacité énergétique et simplifie l'architecture du véhicule, rendant les essieux électroniques essentiels pour les véhicules électriques de nouvelle génération. Les progrès technologiques dans l'électronique de puissance au carbure de silicium (SiC), les moteurs électriques à grande vitesse et les systèmes de gestion thermique avancés améliorent la performance, l'efficacité et la densité de puissance des essieux électroniques.

La hausse de la demande de véhicules électriques en Amérique du Nord, en Europe et en Asie-Pacifique crée des possibilités importantes pour les fabricants et les fournisseurs d'essieux électroniques. Les incitations gouvernementales, les subventions et les mandats réglementaires en faveur de l'adoption de véhicules électriques accélèrent encore la croissance du marché. L'expansion des installations de production de véhicules électriques et la localisation de la fabrication d'essieux électroniques sur les marchés clés permettent de réduire les coûts et d'optimiser la chaîne d'approvisionnement.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché mondial des essieux électriques avant avec la plus grande part de revenus de 48,6% en 2025, soutenue par des volumes élevés de production de véhicules électriques en Chine, au Japon et en Corée du Sud, ainsi que par un solide soutien du gouvernement aux initiatives d'électrification.

- L'Europe devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 24,3 % entre 2026 et 2033, sous l'impulsion de réglementations strictes en matière d'émissions dans l'UE, d'objectifs ambitieux en matière d'électrification et d'investissements importants dans les plates-formes de véhicules électriques.

- En 2025, le segment de l'essieu unique a dominé le marché avec une part de marché de 67,4 %, ce qui reflète l'adoption généralisée dans les véhicules de tourisme électriques traditionnels nécessitant des solutions de motorisation compactes et rentables.

- Le segment Axle multiple devrait être la catégorie de type d'arbre qui connaît la croissance la plus rapide, en raison de la demande croissante de véhicules électriques tout-roue et d'applications performantes nécessitant une meilleure traction et une meilleure distribution de la puissance.

- Le segment des véhicules électriques a dominé la catégorie des types de véhicules avec une part de marché de 52,8 % en 2025, soutenue par l'expansion rapide de la production de véhicules électriques à batterie (BEV) et le rôle central des essieux électriques dans l'architecture des groupes motopropulseurs électriques.

- Le segment des composants Combining Motors a dominé la catégorie des composants avec une part de marché de 38,5 % en 2025, grâce à l'intégration de moteurs permanents à aimant et à induction à haut rendement dans les systèmes d'essieux électroniques.

- Le segment des alliages a dominé la catégorie des matériaux avec une part de marché de 71,2 % en 2025, tirée par des rapports résistance-poids favorables, un rapport coût-efficacité et des procédés de fabrication établis pour les boîtiers d'essieux en aluminium et en alliage d'acier.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 11,78 milliards

- Valeur marchande prévue (2033) : 58,19 milliards de dollars

- Prévisions CAGR (2026-2033): 22,10 %

- Région phare en 2025: Asie-Pacifique

- Région en pleine croissance: Europe

Portée du rapport et segmentation du marché de l'essieu électrique avant (E-Axle)

|

Attributs |

Essieu électrique avant (E-Axle)CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Robert Bosch GmbH (Allemagne) · ZF Friedrichshafen AG (Allemagne) · Magna International Inc. (Canada) · BorgWarner Inc. (États-Unis) · Nidec Corporation (Japon) · Schaeffler AG (Allemagne) · Continental AG (Allemagne) · Aisin Corporation (Japon) · GKN Automotive Limited (Royaume-Uni) · Dana Incorporated (États-Unis) · Vitesco Technologies Group AG (Allemagne) · Société Linamar (Canada) |

|

Possibilités de marché |

· Développement de la capacité de production de véhicules électriques et localisation de la fabrication d'essieux électroniques sur les marchés émergents avec des investissements croissants en électrification automobile · Développement d'électroniques de puissance au carbure de silicium de nouvelle génération (SiC) et de moteurs à grande vitesse permettant une plus grande efficacité et une plus grande densité de puissance dans les conceptions compactes d'essieu électronique |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Tendances du marché de l'essieu électrique avant (E-Axle)

Tendance: Intégration de l'électronique au carbure de silicium pour une efficacité accrue

Les constructeurs automobiles et les fournisseurs d'essieux électroniques adoptent de plus en plus l'électronique au carbure de silicium (SiC) pour améliorer l'efficacité énergétique, étendre la portée de conduite et réduire les exigences en matière de gestion thermique des véhicules électriques. Les onduleurs à base de silicium SiC offrent des fréquences de commutation plus élevées, des pertes de puissance plus faibles et une conductivité thermique accrue par rapport aux composants traditionnels à base de silicium, ce qui permet de concevoir des essieux électroniques plus compacts et plus légers. La transition vers la technologie SiC s'accélère à mesure que la capacité de fabrication des semi-conducteurs augmente et que les coûts diminuent grâce à des économies d'échelle.

Par exemple,

En mars 2025, BorgWarner Inc. a annoncé le lancement de son module d'entraînement intégré de nouvelle génération (iDM) doté de la technologie d'onduleur au carbure de silicium, ce qui a permis d'améliorer jusqu'à 8 % l'efficacité du système par rapport aux systèmes IGBT de génération précédente. La technologie permet d'étendre la gamme de véhicules et de réduire les besoins en piles pour les partenaires OEM.

On s'attend à ce que l'intégration de l'électronique de puissance SiC devienne la norme dans les applications d'essieux électroniques haut de gamme et de haute performance, avec une adoption plus large dans les véhicules électriques ordinaires, car les coûts de fabrication continuent de diminuer. Ces progrès technologiques stimulent l'innovation continue et la différenciation concurrentielle sur le marché mondial des essieux électroniques.

Dynamique du marché de l'essieu électrique avant (E-Axle)

Principal moteur du marché : Accélérer l'adoption des véhicules électriques et les règlements sur les émissions de chaînes

La transition mondiale vers la mobilité électrique, entraînée par des réglementations d'émissions de plus en plus strictes et des objectifs d'électrification gouvernementaux ambitieux, est le principal moteur de la croissance du marché des essieux électriques avant. Des cadres réglementaires tels que les normes d'émission de CO2 de l'Union européenne, le mandat de la Chine en matière de nouveaux véhicules énergétiques (NEV) et les règles de l'Environmental Protection Agency (EPA) des États-Unis obligent les constructeurs automobiles à accélérer le développement et la production de véhicules électriques. Les essieux électriques servent de composants fondamentaux pour cette transition en fournissant des solutions de motorisation intégrées et efficaces.

Par exemple,

Selon l'International Energy Agency (IEA) Global EV Outlook 2025, les ventes mondiales de véhicules électriques ont dépassé 17 millions d'unités en 2024, soit environ 20 % du total des ventes mondiales de véhicules de tourisme, avec des projections indiquant une accélération continue jusqu'en 2030.

Au fur et à mesure que les constructeurs augmentent leurs portefeuilles de véhicules électriques et que les volumes de production augmentent, la demande d'essieux électriques avant devrait augmenter considérablement à travers les véhicules de tourisme, les véhicules utilitaires et les plateformes de véhicules électriques dédiés. La pression réglementaire et la demande des consommateurs pour les véhicules à émissions nulles devraient maintenir une forte dynamique sur le marché tout au long de la période de prévision.

Principaux obstacles : coûts de développement élevés et contraintes de la chaîne d'approvisionnement

Les importants investissements en recherche-développement requis pour la technologie des essieux électroniques, combinés à des contraintes de la chaîne d'approvisionnement affectant des composants essentiels tels que les aimants de terre rares, les semi-conducteurs électriques et les matériaux spécialisés, posent des défis importants à la croissance du marché. La complexité de l'intégration des moteurs, de l'électronique de puissance et des transmissions dans des systèmes d'essieux électroniques compacts et performants nécessite une expertise technique et des investissements en capital considérables. Les perturbations de la chaîne d'approvisionnement affectant la disponibilité des semi-conducteurs et l'approvisionnement en matériaux de la terre rare peuvent influer sur les délais de production et les structures des coûts.

Par exemple,

Les fabricants d'essieux électriques sont confrontés à des défis permanents liés à l'approvisionnement en aimants de la terre rare, les prix du néodyme et du dysprosium étant fortement volatils en raison de la concentration de la production dans des régions géographiques limitées et de la demande croissante de l'industrie des véhicules électriques.

Les coûts de développement élevés et les vulnérabilités de la chaîne d'approvisionnement peuvent freiner l'expansion du marché, en particulier pour les petits fabricants et les nouveaux venus qui cherchent à concurrencer les fournisseurs établis de niveau 1.

Principales possibilités de marché : expansion de l'électrification des véhicules commerciaux

L'électrification des véhicules utilitaires, y compris les camions légers, les fourgonnettes de livraison et les véhicules utilitaires moyens, représente une opportunité de croissance importante pour les fabricants d'essieux électroniques avant. Les exploitants de parcs et les entreprises de logistique adoptent de plus en plus de véhicules utilitaires électriques pour réduire les coûts d'exploitation, atteindre les objectifs de durabilité et se conformer aux règlements sur les émissions en milieu urbain. Les essieux E conçus pour les applications de véhicules utilitaires nécessitent des capacités de couple, de durabilité et de gestion thermique plus élevées que les systèmes de véhicules de tourisme.

On s'attend à ce que le segment de l'électrification des véhicules utilitaires entraîne une demande importante en essieu électronique, les fabricants développant des produits spécialisés adaptés aux exigences du parc et aux caractéristiques du cycle de service. L'expansion de l'électrification des véhicules commerciaux représente une opportunité de croissance importante pour les fabricants d'essieux électroniques.

Portée du marché de l'essieu électrique avant (E-Axle)

Le marché de l'essieu électrique avant (essieu électronique) est segmenté en fonction du type d'arbre, du matériau, des composants et du type de véhicule.

Par type d'arbre

Sur la base du type d'arbre, le marché mondial des essieux électriques avant est segmenté en un seul essieu et en plusieurs essieux. Le segment de l'essieu unique a dominé le marché avec une part de marché de 67,4 % en 2025, ce qui reflète l'adoption généralisée dans les véhicules de transport de passagers électriques qui nécessitent des solutions de motorisation compactes et rentables. Les configurations d'essieu unique sont préférées pour les véhicules électriques à roues avant et d'entrée de gamme où la simplicité, la réduction du poids et l'efficacité de fabrication sont prioritaires. La concentration de la production d'essieux électroniques à un seul essieu dans les plates-formes de véhicules à volume élevé contribue au leadership du segment et aux économies d'échelle.

Le segment de l'essieux multiple devrait connaître la croissance la plus rapide à un TCAC de 26,8 % entre 2026 et 2033, en raison de la demande croissante de véhicules électriques tout-roues et d'applications à haute performance nécessitant une traction accrue, une distribution de puissance et une dynamique du véhicule. Les véhicules électriques haut de gamme et les plates-formes orientées performances intègrent de plus en plus des configurations bimoteurs avec des essieux avant et arrière, supportant l'expansion du segment.

Par matière

Sur la base du matériau, le marché mondial des essieux électriques avant est segmenté en alliages et en fibre de carbone. Le segment des alliages a dominé le marché avec une part de marché de 71,2 % en 2025, tirée par des ratios résistance-poids favorables, un rapport coût-efficacité et des procédés de fabrication établis pour les boîtiers et composants structuraux en aluminium et en alliage d'acier. Les alliages d'aluminium sont particulièrement favorisés pour les applications e-essieu en raison de leurs propriétés légères, de la conductivité thermique et de la compatibilité avec les processus de coulée sous pression à volume élevé. La chaîne d'approvisionnement et l'infrastructure de fabrication matures pour les composants à base d'alliages soutiennent la domination du segment.

Le segment de la fibre de carbone devrait connaître la croissance la plus rapide à un TCAC de 28,4% entre 2026 et 2033, en raison de l'adoption croissante de véhicules électriques haut de gamme et performants où la réduction de poids maximale et la rigidité structurelle sont prioritaires. Les matériaux composites en fibre de carbone offrent des rapports résistance-poids supérieurs à ceux des alliages traditionnels, ce qui permet d'améliorer l'efficacité et les performances du véhicule. La baisse des coûts de production de fibres de carbone et l'expansion des capacités de fabrication favorisent l'expansion du segment.

Par composante

Sur la base de la composante, le marché mondial des essieux électriques avant est segmenté en combinant moteurs, électronique de puissance, transmission, etc. Le segment Combining Motors a dominé le marché avec une part de marché de 38,5% en 2025, tirée par le rôle central des moteurs électriques dans les performances des essieux électroniques et l'intégration de moteurs synchrones à aimant permanent (PMSM) et à induction à haut rendement dans les systèmes d'essieux électroniques. La technologie du moteur influe directement sur la densité de puissance, l'efficacité et les caractéristiques thermiques de l'essieu, ce qui en fait le moteur de valeur primaire des systèmes intégrés d'essieux électroniques. Les progrès continus de la conception, des matériaux et de la fabrication des moteurs améliorent la performance des composants et leur valeur marchande.

Le segment Power Electronics devrait connaître la croissance la plus rapide à un TCAC de 25,6 % de 2026 à 2033, entraîné par la transition vers les technologies semi-conducteurs de carbure de silicium (SiC) et de nitrite de gallium (GaN) qui offrent une efficacité, une densité de puissance et des performances thermiques supérieures à celles des composants traditionnels à base de silicium. La complexité et la valeur croissantes de l'électronique électrique au sein des systèmes d'essieux électroniques stimulent l'expansion du segment et l'investissement technologique.

Par type de véhicule

Sur la base du type de véhicule, le marché mondial des essieux électriques avant est segmenté en véhicules de tourisme, véhicules utilitaires et véhicules électriques. Le segment des véhicules électriques a dominé le marché avec une part de marché de 52,8 % en 2025, soutenue par l'expansion rapide de la production de véhicules électriques à batterie (BEV) et le rôle central des essieux électriques dans l'architecture du groupe motopropulseur électrique. Les plates-formes dédiées de véhicules électriques sont conçues autour de systèmes e-essieu intégrés, avec des fabricants optimisant l'architecture du véhicule pour l'efficacité, l'emballage et les performances. La concentration de l'approvisionnement en essieu électronique dans les programmes de véhicules électriques à volume élevé contribue au leadership du segment.

Le segment des véhicules commerciaux devrait connaître la croissance la plus rapide à un TCAC de 27,2 %, de 2026 à 2033, grâce à l'électrification accélérée des camions légers, des fourgonnettes de livraison et des véhicules utilitaires moyens. Les exploitants de parcs et les entreprises de logistique adoptent de plus en plus de véhicules utilitaires électriques pour réduire les coûts d'exploitation, atteindre les objectifs de durabilité et se conformer aux règlements sur les émissions en milieu urbain. Les systèmes à essieu électronique conçus pour les applications des véhicules utilitaires exigent une capacité de couple et une durabilité plus élevées, un développement technologique et une expansion du marché.

Analyse régionale du marché de l'essieu électrique avant (E-Axle)

L'Asie-Pacifique a dominé le marché des essieux électriques avant avec une part de chiffre d'affaires de 48,6% en 2025, soutenue par des volumes élevés de production de véhicules électriques en Chine, au Japon et en Corée du Sud, ainsi qu'un solide soutien du gouvernement aux initiatives d'électrification. La concentration de la fabrication de véhicules électriques à batterie en Chine, combinée aux chaînes d'approvisionnement automobile établies et aux capacités de production nationales d'essieux électroniques, contribue au leadership du marché régional. Les principaux constructeurs automobiles et les fournisseurs de niveau 1 dont Nidec Corporation, Aisin Corporation et BYD Auto développent leur capacité de production d'essieu électronique pour répondre à la demande croissante.

Aperçu du marché de l'essieu électrique avant de la Chine (E-Axle)

Le marché des essieux électriques avant de la Chine bénéficie du plus grand marché mondial des véhicules électriques, de fortes incitations gouvernementales pour les nouveaux véhicules énergétiques et de capacités de fabrication nationales établies. La Chine représentait environ 32,4 % de la part du marché mondial en 2025, ce qui reflète des volumes importants de production de véhicules électriques et des chaînes d'approvisionnement localisées à essieu électronique. Les fabricants nationaux, dont Nidec (Dalian) et BorgWarner (Chine), augmentent leur capacité de production pour desservir les constructeurs automobiles nationaux et les marchés d'exportation.

Aperçu du marché japonais de l'essieu électrique avant (E-Axle)

Le marché japonais de l'essieu électrique avant bénéficie de la technologie automobile de pointe, des réseaux de fournisseurs de niveau 1 établis et d'une solide expertise dans le développement de l'électronique automobile et électrique. Les fabricants japonais, dont Nidec Corporation et Aisin Corporation, sont des leaders mondiaux dans le domaine de la technologie de l'essieu électronique, fournissant des constructeurs automobiles de premier plan dans le monde entier. L'accent mis sur les conceptions compactes et à haut rendement s'harmonise avec les forces de l'ingénierie automobile japonaise.

Perspectives du marché de l'essieu électrique avant Europe (E-Axle)

L'Europe devrait être la région qui connaît la croissance la plus rapide, avec un TCAC de 24,3 % entre 2026 et 2033, sous l'impulsion de réglementations d'émissions strictes de l'UE, d'objectifs ambitieux en matière d'électrification et d'investissements importants dans les plates-formes de véhicules électriques. Le pacte vert européen et les normes d'émission de CO2 obligent les constructeurs automobiles à accélérer l'adoption des véhicules électriques, les essieux électroniques étant des composants essentiels. L'Allemagne représentait environ 14,8 % de la part du marché mondial en 2025, ce qui reflète la position de premier plan du pays dans la fabrication automobile et le développement des véhicules électriques.

Allemagne Aperçu du marché de l'essieu électrique avant (E-Axle)

L'industrie automobile et les capacités d'ingénierie avancées de l'Allemagne soutiennent des programmes complets de développement et de production d'essieux électroniques. Les principaux fournisseurs dont ZF Friedrichshafen AG, Schaeffler AG et Continental AG ont leur siège en Allemagne, avec des investissements substantiels dans la technologie e-axe et la capacité de fabrication. Les constructeurs automobiles allemands, dont Volkswagen, BMW et Mercedes-Benz, sont d'importants clients pour les systèmes avant e-essieu.

Aperçu du marché de l'essieu électrique avant (E-Axle)

Le marché des essieux électriques avant du Royaume-Uni se caractérise par l'adoption croissante de véhicules électriques, des incitations gouvernementales pour les véhicules à émissions nulles et des investissements dans la fabrication nationale de véhicules électriques. GKN Automotive Limited maintient d'importantes capacités de développement et de production des essieux électroniques au Royaume-Uni, soutenant à la fois les marchés intérieurs et les marchés d'exportation.

Aperçu du marché de l'essieu électrique frontal (E-Axle) en Amérique du Nord

Le marché nord-américain de l'essieu électrique avant profite de l'accélération de l'adoption des véhicules électriques, des investissements importants des constructeurs automobiles dans les plates-formes de véhicules électriques et de l'expansion des capacités de fabrication d'essieu électronique. Les États-Unis représentaient environ 18,2 % de la part du marché mondial en 2025, sous l'effet de l'expansion de la production de véhicules électriques par les constructeurs automobiles et les nouveaux venus. La Loi sur la réduction de l'inflation et les crédits d'impôt fédéraux pour les véhicules électriques appuient la croissance du marché et les investissements dans la fabrication nationale.

Aperçu du marché américain de l'essieu électrique avant (E-Axle)

Le marché américain de l'essieu électrique avant bénéficie d'investissements importants de la part de constructeurs automobiles, notamment General Motors, Ford et Stellantis, dans les plates-formes de véhicules électriques et dans la production d'essieu électronique domestique. Les fournisseurs de niveau 1 dont BorgWarner Inc., Dana Incorporated et Magna International augmentent leur capacité de fabrication aux États-Unis pour répondre à la demande intérieure croissante et répondre aux exigences en matière de contenu local.

Part de marché de l'essieu électrique avant (E-Axle)

L'industrie des essieux électriques avant est principalement dirigée par des entreprises bien établies, notamment:

- Robert Bosch GmbH (Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- Magna International Inc. (Canada)

- BorgWarner Inc. (États-Unis)

- Nidec Corporation (Japon)

- Schaeffler AG (Allemagne)

- Continental AG (Allemagne)

- Aisin Corporation (Japon)

- GKN Automotive Limited (Royaume-Uni)

- Dana Incorporated (États-Unis)

- Vitesco Technologies Group AG (Allemagne)

- Société Linamar (Canada)

Derniers développements sur le marché de l'essieu électrique frontal (E-Axle)

- En avril 2026, ZF Friedrichshafen AG a annoncé l'expansion de son usine de production de lignes électriques à Sarrebruck, en Allemagne, augmentant la capacité annuelle de production d'essieux électriques à plus de 1,5 million d'unités. L'expansion soutient la demande croissante des constructeurs automobiles européens en transition vers les plates-formes de véhicules électriques et renforce le leadership de ZF dans les systèmes e-essieu intégrés.

- En février 2026, Nidec Corporation a commencé à produire dans sa nouvelle usine de fabrication d'essieux électroniques en Serbie, ciblant les clients européens de l'automobile avec des systèmes d'entraînement intégrés produits localement. L'installation dispose de systèmes avancés d'automatisation et de contrôle de la qualité conçus pour répondre aux exigences des fabricants européens de véhicules électriques en grande quantité.

- En décembre 2025, BorgWarner Inc. a annoncé un partenariat stratégique avec un important constructeur de véhicules électriques chinois pour fournir des modules d'entraînement intégrés au carbure de silicium de nouvelle génération pour les nouvelles plateformes de véhicules électriques lancées en 2026. Le partenariat étend la présence de BorgWarner sur le plus grand marché mondial des véhicules électriques.

- En octobre 2025, Magna International Inc. a lancé son système d'essieux électriques eBeam spécialement conçu pour les véhicules utilitaires légers et les fourgonnettes de livraison. Le système eBeam dispose d'une architecture modulaire permettant une sortie de puissance évolutive et une compatibilité avec plusieurs plates-formes de véhicules.

- En août 2025, Schaeffler AG a introduit sa plateforme d'essieux électriques de quatrième génération avec une gestion thermique intégrée et une conception optimisée des rapports pour une meilleure efficacité. La plateforme cible les véhicules électriques haut de gamme nécessitant une haute densité de puissance et un emballage compact.

- En juin 2025, Dana Incorporated a annoncé l'acquisition d'une société spécialisée dans l'électronique de puissance afin de renforcer ses capacités technologiques en essieu électronique et d'accélérer le développement de systèmes d'onduleurs en carbure de silicium de nouvelle génération. L'acquisition étend l'intégration verticale de Dana dans les systèmes de propulsion électrique.

- En mars 2025, Continental AG a dévoilé son système amélioré de transmission d'essieu électronique PowerShift conçu pour les véhicules électriques à haute performance nécessitant des capacités multivitesses. Le système permet d'optimiser le fonctionnement du moteur sur une plage de vitesse plus large, améliorant ainsi l'efficacité et l'accélération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.