Global Front End Production Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.90 Billion

USD

9.16 Billion

2024

2032

USD

4.90 Billion

USD

9.16 Billion

2024

2032

| 2025 –2032 | |

| USD 4.90 Billion | |

| USD 9.16 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de production front-end, par type d'équipement (lithographie, conditionnement de surface des plaquettes, dépôt, nettoyage et autres), installation de fabrication (automatisation, contrôle chimique , contrôle des gaz et autres), dimension (2D, 2,5D et 3D), type de produit (mémoire, fonderie, logique, microprocesseur, composants discrets, analogiques, MEMS et autres), acteur de la chaîne d'approvisionnement (entreprises IDM, sociétés OSAT et fonderies) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des équipements de production frontaux ?

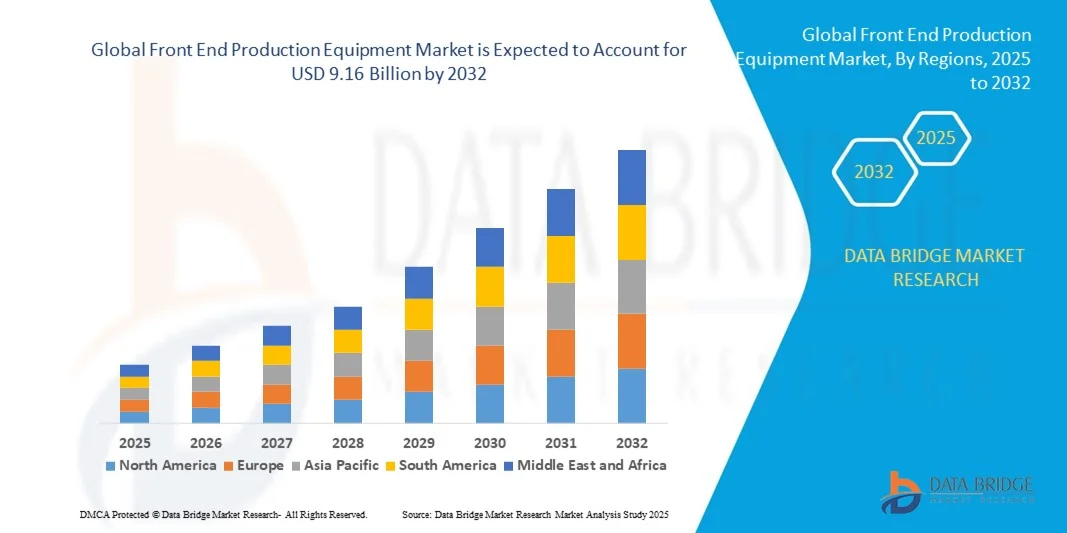

- Le marché mondial des équipements de production frontaux était évalué à 4,90 milliards de dollars en 2024 et devrait atteindre 9,16 milliards de dollars d'ici 2032 , avec un TCAC de 8,12 % au cours de la période de prévision.

- La croissance soutenue du marché de l'électronique grand public et du nombre croissant de fonderies, la demande croissante de véhicules électriques et hybrides, l'augmentation des investissements dans la recherche et le développement, les tendances croissantes à la miniaturisation et à la migration technologique, ainsi que la demande croissante de puces pour fournir puissance de calcul et connectivité aux applications d'intelligence artificielle sont quelques-uns des principaux facteurs susceptibles de stimuler la croissance du marché des équipements de production frontaux.

Quels sont les principaux enseignements du marché des équipements de production frontaux ?

- L'augmentation du nombre de centres de données et de serveurs, ainsi que la demande croissante de capteurs à base de silicium pour les objets connectés, créeront des opportunités lucratives qui stimuleront la croissance du marché des équipements de production frontaux au cours de la période prévue mentionnée ci-dessus.

- L'augmentation des coûts de maintenance, conjuguée à la complexité croissante des modèles et aux défauts fonctionnels du processus de fabrication, constitue probablement un facteur de frein à la croissance du marché des équipements de production frontaux.

- L'Amérique du Nord a dominé le marché des équipements de production en amont, avec la plus grande part de revenus (43,36 %) en 2024, grâce à un développement industriel soutenu, une infrastructure de fabrication de semi-conducteurs de pointe et une adoption précoce des technologies de production les plus avancées.

- Le marché Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 7,36 %, entre 2025 et 2032, portée par une industrialisation rapide, l'expansion croissante des usines de semi-conducteurs et les initiatives gouvernementales soutenant la production locale de puces en Chine, au Japon, en Corée du Sud et en Inde.

- Le segment de la lithographie a dominé le marché en 2024, représentant la plus grande part de revenus (42,5 %), grâce à son rôle crucial dans la définition des motifs de circuits sur les plaquettes de silicium et la prise en charge des nœuds technologiques avancés inférieurs à 5 nm.

Portée du rapport et segmentation du marché des équipements de production frontaux

|

Attributs |

Aperçu clé du marché des équipements de production frontaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des équipements de production en amont ?

Automatisation et intégration de l'IA dans la fabrication des semi-conducteurs

- L'une des principales tendances du marché mondial des équipements de production en amont est l'intégration croissante de l'intelligence artificielle (IA), de l'apprentissage automatique (AA) et de l'automatisation afin d'améliorer la précision de la fabrication, le rendement et l'efficacité de la production. Ces technologies permettent la maintenance prédictive, la détection des défauts et l'optimisation des processus, réduisant ainsi les temps d'arrêt et les coûts d'exploitation.

- Par exemple, Applied Materials, Inc. et ASML exploitent l'analyse pilotée par l'IA pour améliorer l'inspection des plaquettes, la métrologie et la précision de la lithographie, améliorant ainsi l'efficacité de la production et les performances des dispositifs.

- Les systèmes dotés d'intelligence artificielle permettent une surveillance en temps réel et un contrôle adaptatif, garantissant une qualité constante et minimisant le gaspillage de matériaux. Cette évolution vers une fabrication intelligente s'inscrit dans la dynamique du secteur industriel, qui vise à développer des nœuds technologiques inférieurs à 5 nm et à accroître la complexité des puces.

- Cette tendance remodèle l'écosystème de la fabrication de semi-conducteurs, stimulant la demande d'outils de production hautement automatisés et basés sur les données, capables de soutenir l'Industrie 4.0 et le besoin croissant d'environnements de fabrication intelligents.

Quels sont les principaux moteurs du marché des équipements de production frontaux ?

- Le marché mondial des équipements de production frontaux est stimulé par la demande croissante de dispositifs semi-conducteurs avancés dans des secteurs tels que l'IA, l'automobile, l'électronique grand public et les télécommunications.

- L'évolution vers la miniaturisation, l'efficacité énergétique et l'amélioration des performances alimente les investissements dans les technologies de fabrication de plaquettes de nouvelle génération.

- Par exemple, en avril 2024, LAM RESEARCH CORPORATION a introduit des systèmes de gravure et de dépôt améliorés, optimisés pour les architectures gate-all-around (GAA) et 3D NAND, prenant en charge la fabrication de puces à haute densité et à faible consommation d'énergie.

- De plus, l'adoption croissante de la 5G, de l'Internet des objets et des systèmes autonomes a amplifié le besoin en composants semi-conducteurs haute performance, stimulant ainsi les ventes d'équipements.

- Les initiatives gouvernementales croissantes soutenant la fabrication nationale de semi-conducteurs, telles que le CHIPS Act américain et l'entreprise commune européenne Chips, accélèrent encore l'expansion du marché en encourageant les investissements de capitaux et le développement de nouvelles installations de fabrication.

Quel facteur freine la croissance du marché des équipements de production frontaux ?

- Les investissements importants requis pour les équipements et installations de fabrication de semi-conducteurs constituent un obstacle majeur à l'entrée sur le marché pour les nouveaux acteurs, limitant ainsi la participation des géants établis. La mise en place d'une usine moderne peut coûter plus de 10 milliards de dollars, ce qui limite la capacité de croissance des petits fabricants.

- De plus, les perturbations des chaînes d'approvisionnement et les pénuries de matériaux, notamment de plaquettes de silicium et de gaz rares, ont eu un impact sur les délais de production et ont augmenté les coûts opérationnels dans l'ensemble du secteur.

- Les enjeux de cybersécurité et d'intégrité des données constituent également des défis à relever à mesure que les usines de semi-conducteurs deviennent plus automatisées et connectées. Par exemple, des rapports récents faisant état d'intrusions informatiques dans les systèmes de production de semi-conducteurs ont mis en évidence la nécessité de cadres de sécurité numérique robustes.

- Pour surmonter ces défis, les fabricants misent sur la diversification de la chaîne d'approvisionnement, les partenariats collaboratifs et les innovations de processus rentables. Le renforcement des protocoles de protection des données et la résilience de l'automatisation seront essentiels pour garantir la stabilité et la croissance à long terme du marché.

Comment le marché des équipements de production frontaux est-il segmenté ?

Le marché est segmenté en fonction du type d'équipement, de l'usine de fabrication, des dimensions, du type de produit et du participant à la chaîne d'approvisionnement.

- Par type d'équipement

Le marché des équipements de production en amont est segmenté, selon le type d'équipement, en lithographie, conditionnement de surface des plaquettes, dépôt, nettoyage et autres équipements. Le segment de la lithographie a dominé le marché en 2024, représentant 42,5 % du chiffre d'affaires, grâce à son rôle crucial dans la définition des motifs de circuits sur les plaquettes de silicium et la prise en charge des nœuds technologiques avancés inférieurs à 5 nm. Les systèmes de lithographie demeurent l'épine dorsale de la fabrication des semi-conducteurs, les fabricants privilégiant la précision, le débit et l'optimisation du rendement.

Le segment des équipements de conditionnement de surface des plaquettes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,1 %, entre 2025 et 2032, porté par l'adoption croissante de procédés avancés d'inspection, de polissage et de planarisation. La complexité grandissante des dispositifs semi-conducteurs, notamment des structures 3D telles que les FinFET et les architectures GAA, stimule la demande d'outils de conditionnement hautement fiables, indispensables au maintien de la qualité des plaquettes et à l'efficacité de la production.

- Par Fab Facility

En fonction du type d'installation de fabrication, le marché est segmenté en automatisation, équipements de contrôle chimique, équipements de contrôle des gaz et autres. Le segment de l'automatisation a dominé le marché en 2024 avec 38 % des revenus, grâce à la dépendance croissante aux lignes de production entièrement automatisées pour réduire les erreurs humaines, améliorer la sécurité et optimiser la constance des processus dans les usines de semi-conducteurs. Les systèmes d'automatisation comprennent des robots de manipulation de plaquettes, des systèmes de transport et des solutions intégrées de surveillance des installations, permettant une coordination précise des étapes de fabrication complexes.

Le segment des équipements de contrôle chimique devrait connaître la croissance la plus rapide, avec un TCAC de 21,5 % entre 2025 et 2032. Cette croissance est due à la nécessité de réguler avec précision les concentrations chimiques, les niveaux de pH et les débits de fluides lors des procédés de gravure, de dépôt et de nettoyage. Face aux exigences croissantes des technologies de pointe en matière de contrôle des procédés, l'adoption de systèmes de contrôle chimique sophistiqués s'accélère à l'échelle mondiale, notamment dans les usines de la région Asie-Pacifique qui augmentent leurs capacités.

- Par dimension

En fonction de la dimension, le marché est segmenté en 2D, 2,5D et 3D. Le segment 2D a dominé le marché en 2024 avec 44 % des revenus, les architectures planaires traditionnelles représentant toujours l'essentiel de la production de semi-conducteurs matures, notamment pour les mémoires et les dispositifs logiques standard. Les procédés de fabrication 2D bénéficient de flux de travail éprouvés, d'une disponibilité des équipements et d'une rentabilité élevée.

Le segment 3D devrait connaître la croissance annuelle composée la plus rapide, à 23,8 %, entre 2025 et 2032, reflétant l'adoption croissante des technologies 3D NAND, FinFET et GAA. La demande croissante de puces haute densité et hautes performances pour l'IA, la 5G et les applications autonomes stimule l'adoption des architectures 3D, nécessitant des équipements de lithographie, de dépôt et d'inspection de pointe capables de gérer des structures verticales complexes.

- Par type de produit

Le marché est segmenté, selon le type de produit, en mémoire, fonderie, logique, microprocesseurs, composants discrets, analogiques, MEMS et autres. Le segment de la mémoire a dominé le marché en 2024, représentant 40 % des revenus, grâce à une forte demande en DRAM, NAND et solutions de stockage émergentes pour les centres de données cloud, les smartphones et les applications d'IA. La fabrication de mémoire exige des équipements de dépôt, de gravure et d'inspection de haute précision, ce qui entraîne des investissements importants dans les outils de fabrication en amont.

Le secteur de la fonderie devrait connaître le taux de croissance annuel composé le plus rapide, soit 22 %, entre 2025 et 2032, sous l'effet de l'externalisation croissante de la production de puces avancées vers les principales fonderies de Taïwan, de Corée du Sud et de Chine. L'adoption par les fonderies de technologies de pointe et l'augmentation des volumes de plaquettes garantissent une forte croissance de la demande d'équipements pour les systèmes de lithographie, de dépôt et de nettoyage.

- Par participant à la chaîne d'approvisionnement

En fonction des acteurs de la chaîne d'approvisionnement, le marché se segmente en fabricants de dispositifs intégrés (IDM), en sous-traitants d'assemblage et de test (OSAT) et en fonderies. Le segment des IDM a dominé le marché en 2024 avec 45 % des revenus, grâce à la maîtrise en interne de la conception, de la production et du contrôle qualité des produits logiques, de mémoire et de microprocesseurs (MPU) à forte valeur ajoutée. Les IDM investissent en priorité dans des équipements frontaux de pointe afin de conserver leur leadership technologique et leur avantage concurrentiel.

Le segment de la fonderie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,9 %, entre 2025 et 2032, sous l'effet de la demande mondiale croissante de fabrication externalisée de semi-conducteurs. L'expansion des fonderies en Asie-Pacifique et l'adoption de technologies de gravure avancées stimulent l'acquisition d'équipements de lithographie, de dépôt et d'inspection, tandis que les OSAT intègrent progressivement des services en amont pour compléter les services d'encapsulation, renforçant ainsi le marché.

Quelle région détient la plus grande part du marché des équipements de production frontaux ?

- L'Amérique du Nord a dominé le marché des équipements de production en amont, avec la plus grande part de revenus (43,36 %) en 2024, grâce à un développement industriel soutenu, une infrastructure de fabrication de semi-conducteurs de pointe et une adoption précoce des technologies de production les plus avancées.

- Les entreprises de la région accordent une grande importance à la précision, à l'automatisation et à l'intégration avec les systèmes numériques, ce qui améliore l'efficacité et le rendement des usines de semi-conducteurs.

- Cette adoption généralisée est également favorisée par des investissements importants en R&D, une main-d'œuvre technique qualifiée et une concentration de grands fabricants d'équipements pour semi-conducteurs, faisant des équipements de production frontaux un élément essentiel de la production de puces avancées.

Analyse du marché américain des équipements de production frontaux

En 2024, le marché américain a généré 81 % des revenus en Amérique du Nord, porté par l'essor rapide de la fabrication de semi-conducteurs de pointe et d'importants investissements en R&D. Les principales usines adoptent de plus en plus d'équipements dotés d'intelligence artificielle, de systèmes de contrôle automatisés et de systèmes de lithographie de nouvelle génération. L'accent mis sur la production nationale de semi-conducteurs, conjugué aux incitations gouvernementales, stimule davantage la croissance du marché. L'intégration d'outils de métrologie, de dépôt et de nettoyage avancés améliore le rendement et la productivité des plaquettes, confortant ainsi la position des États-Unis comme leader dans l'adoption d'équipements de fabrication de semi-conducteurs.

Analyse du marché européen des équipements de production frontaux

Le marché européen devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, portée par la demande croissante de semi-conducteurs, l'innovation technologique et l'adoption de l'automatisation industrielle. Des normes de qualité et de sécurité rigoureuses, ainsi que l'accent mis sur une production durable, favorisent l'utilisation d'outils de fabrication de haute précision. L'Allemagne, la France et les Pays-Bas s'imposent comme des pôles d'excellence pour la fabrication de puces avancées, avec une adoption croissante des équipements de lithographie, de dépôt et de conditionnement de surface des plaquettes.

Analyse du marché britannique des équipements de production frontaux

Le marché britannique devrait connaître une croissance régulière au cours de la période de prévision, soutenu par l'intensification des initiatives de recherche sur les semi-conducteurs, l'adoption de la fabrication intelligente et l'augmentation des investissements dans les usines de haute technologie. L'accent mis sur la numérisation, la formation de la main-d'œuvre et la collaboration avec les principaux fournisseurs d'équipements pour semi-conducteurs favorise l'adoption de l'automatisation, du contrôle chimique et des équipements de dépôt dans les installations commerciales et de R&D.

Analyse du marché allemand des équipements de production frontaux

L'Allemagne connaît une croissance significative grâce à une infrastructure industrielle solide, à l'automatisation croissante des usines de fabrication et à l'accent mis sur la production de haute précision. Les investissements dans des équipements économes en énergie et durables, conjugués à la demande croissante de semi-conducteurs dans les secteurs automobile et industriel, favorisent l'adoption de ces technologies. Les outils avancés de traitement du signal pour la lithographie, le nettoyage et le dépôt sont de plus en plus intégrés aux solutions d'usine intelligente, stimulant ainsi l'expansion globale du marché.

Quelle est la région qui connaît la croissance la plus rapide sur le marché des équipements de production frontaux ?

Le marché Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (7,36 %) entre 2025 et 2032, portée par une industrialisation rapide, l'expansion croissante des usines de semi-conducteurs et les initiatives gouvernementales soutenant la production locale de puces en Chine, au Japon, en Corée du Sud et en Inde. L'augmentation des investissements dans les technologies de semi-conducteurs de nouvelle génération, notamment le packaging 3D et les puces d'IA, stimule la demande en équipements de production avancés.

Analyse du marché japonais des équipements de production frontaux

La croissance du marché japonais est portée par des capacités de production de pointe, l'adoption croissante de l'automatisation et la demande d'équipements de haute précision pour la fabrication de circuits logiques et de mémoires. L'intégration de la surveillance des processus via l'Internet des objets (IoT) et des systèmes de lithographie avancés améliore l'efficacité des usines. Le vieillissement de la main-d'œuvre favorise également l'automatisation et l'intégration de l'intelligence artificielle afin de maintenir la productivité et les rendements.

Analyse du marché chinois des équipements de production frontaux

En 2024, la Chine a généré la plus grande part de revenus en Asie-Pacifique, grâce à l'expansion de son écosystème de semi-conducteurs, aux projets de construction d'usines soutenus par le gouvernement et à la croissance du nombre de fabricants d'équipements nationaux. L'adoption d'outils de production à haut débit et économiques, tels que les systèmes de dépôt, de lithographie et de nettoyage, s'accélère dans les usines de mémoire, de fonderie et de circuits logiques, faisant de la Chine un moteur essentiel de la croissance régionale.

Quelles sont les principales entreprises du marché des équipements de production frontaux ?

Le secteur des équipements de production frontaux est principalement dominé par des entreprises bien établies, notamment :

- Tokyo Electron Limited (Japon)

- LAM RESEARCH CORPORATION (États-Unis)

- ASML (Pays-Bas)

- Applied Materials, Inc. (États-Unis)

- KLA Corporation (États-Unis)

- SCREEN Holdings Co., Ltd. (Japon)

- Teradyne Inc. (États-Unis)

- ADVANTEST CORPORATION (Japon)

- Hitachi High-Tech Corporation (Japon)

- Plasma-Therm (États-Unis)

- En avant l'innovation (États-Unis)

- Veeco Instruments Inc. (États-Unis)

- Groupe EV (EVG) (Autriche)

- Nordson Corporation (États-Unis)

- ADT (Technologies de découpe avancées) (Israël)

- Evatec AG (Suisse)

- Modutek Corporation (États-Unis)

- Semiconductor Equipment Corp. (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- Micron Technology, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des équipements de production frontaux ?

- En octobre 2025, Tokyo Electron Limited, fabricant japonais d'équipements de production de semi-conducteurs, a inauguré un centre de recherche et développement (R&D) de grande envergure. Cette initiative vise à renforcer la collaboration avec TSMC et d'autres clients clés afin d'accélérer le développement de semi-conducteurs de pointe de 1 nanomètre et de consolider la position de l'entreprise dans la fabrication de puces de nouvelle génération.

- En octobre 2025, Applied Materials, Inc. a lancé de nouveaux systèmes de fabrication de semi-conducteurs conçus pour optimiser les performances des puces logiques et mémoires avancées, essentielles au calcul de l'IA. Ces systèmes s'appuient sur des transistors GAA (Gate-All-Around) pour la logique, des mémoires à large bande passante (HBM) pour la DRAM et un conditionnement sophistiqué pour les systèmes intégrés (SoC), améliorant ainsi les performances, l'efficacité énergétique et la rentabilité des puces pour les applications d'IA.

- En novembre 2024, Tata Electronics a annoncé son intention d'implanter la première usine de production de semi-conducteurs en Inde à Dholera, dans le Gujarat, en partenariat avec le taïwanais Powerchip Semiconductor Manufacturing Corporation. Pour soutenir ce projet, Lam Research India, filiale régionale du géant américain des équipements pour plaquettes de silicium, ouvrira un bureau local afin de fournir des technologies de pointe en amont du processus de fabrication des plaquettes. Cette technologie est essentielle à la production de transistors et d'interconnexions, et contribue ainsi au renforcement de l'écosystème indien des semi-conducteurs.

- En octobre 2024, KLA Corporation a lancé une suite complète de solutions de contrôle et d'activation des processus, spécialement conçues pour la fabrication de substrats de circuits intégrés (ICS). S'appuyant sur son expertise dans les semi-conducteurs frontaux, le packaging et les substrats de circuits intégrés, l'offre de KLA vise à améliorer la densité d'interconnexion des puces hautes performances, permettant ainsi à ses clients d'optimiser leurs performances et leur fiabilité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.