Global Fungal Infections Market

Taille du marché en milliards USD

TCAC :

%

USD

16.86 Billion

USD

23.07 Billion

2025

2033

USD

16.86 Billion

USD

23.07 Billion

2025

2033

| 2026 –2033 | |

| USD 16.86 Billion | |

| USD 23.07 Billion | |

| % | |

|

Marché mondial des infections fongiques, par type (Aspergillose, Blastomycose, Candidose, Candida auris, Coccidioïdomycose, Cryptococcus gattii, Fungal Eyes Infection, Fungal Nail Infection, Histoplasmose, Ringworm, etc.), Médicaments (Corticostéroïdes, agents d'épargne de corticostéroïdes, immunosuppresseurs, immunomodulateurs, antifongiques et autres), Traitement (antifongiques et autres), Voie d'administration (orale, parentérale, topique, vaginale, etc.), Forme posologique (crèmes, gels, pommade, solution, Lotions, etc.), Usagers finaux (hospitals, soins à domicile, cliniques spécialisées, etc.), Chaîne de distribution ( Pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres)– Tendances et prévisions de l'industrie à 2033

Marché des infections fongiquesAperçu général

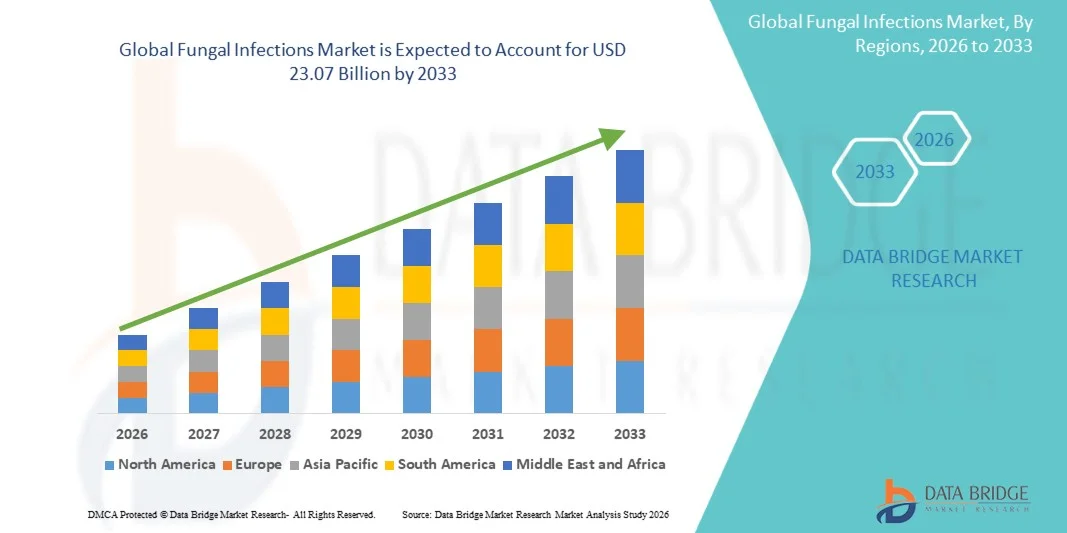

Le marché des infections fongiques a été évalué à16,86 milliards de dollars en 2025et devrait atteindre23,07 milliards de dollars en 2033, croissance à unTCAC de 4,0 % entre 2026 et 2033. Le marché connaît une croissance régulière due à l'augmentation de la prévalence des infections fongiques invasives et superficielles, à l'augmentation des populations de patients immunodéprimés et à une prise de conscience accrue concernant le diagnostic précoce et le traitement antifongique.

L'incidence croissante des infections fongiques acquises à l'hôpital, associée à la charge croissante des maladies chroniques comme le cancer, le diabète et le VIH/sida, encourage les fournisseurs de soins de santé et les gouvernements à renforcer les stratégies de traitement antifongique et de lutte contre les infections. Les thérapies antifongiques de pointe, les technologies de diagnostic rapide et les approches de traitement combiné gagnent en importance dans les hôpitaux, les cliniques spécialisées et les établissements de recherche, offrant de meilleurs résultats pour les patients et une meilleure gestion des pathogènes fongiques résistants aux médicaments.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des infections fongiques avec la plus grande part des revenus de 38,46 % en 2025, appuyée par une infrastructure de soins de santé avancée, une adoption élevée de médicaments antifongiques et une incidence croissante d'infections fongiques acquises à l'hôpital.

- Le segment de la candidose a dominé le marché avec une part de 39,64 % en 2025, en raison de la forte prévalence des infections à Candida chez les patients hospitalisés et immunodéprimés dans le monde.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,4 % entre 2026 et 2033, alimenté par l'augmentation des dépenses de santé, une prise de conscience croissante de la gestion des maladies fongiques et l'augmentation de la population de patients en Chine, en Inde et au Japon.

- Les immunomodulateurs sont les médicaments de simulation qui connaissent la croissance la plus rapide et qui devraient enregistrer un TCAC de 6,9 %, ce qui reflète l'intérêt croissant pour les approches immunitaires pour la gestion des infections fongiques.

- Le segment antifongique a dominé la catégorie de traitement avec une part des revenus de 72,48 % en 2025, sous l'impulsion de son utilisation généralisée comme principale approche thérapeutique pour le traitement des infections fongiques.

- Oral représente 43,91 % du marché, préféré par sa commodité, une forte conformité des patients et une utilisation généralisée dans le traitement des infections fongiques courantes.

- Le segment Solutions est la catégorie de forme posologique qui augmente le plus rapidement, avec un TCAC de 6,8%, entraîné par une utilisation croissante dans les infections fongiques des ongles, du cuir chevelu et dures à atteindre.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 16,86 milliards de dollars

- Valeur marchande prévue (2033) : 23,07 milliards de dollars

- Prévisions CAGR (2026-2033): 4,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des infections fongiquesSegmentation

|

Attributs |

Clé des infections fongiquesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Pfizer Inc.(États-Unis) ·Les sciences de Galaad, Inc. (États-Unis) ·Bayer AG(Allemagne) ·Astellas Pharma Inc.(Japon) ·AbbVie Inc.(États-Unis) · F. Hoffmann-La Roche Ltd (Suisse) · Novartis AG (Suisse) · Sanofi (France) · GSK plc (Royaume-Uni) · Merck & Co., Inc. (États-Unis) · Johnson & Johnson Services, Inc. (États-Unis) · Bristol Myers Squibb (États-Unis) · Santé Bausch. (Canada) · Cipla Inc. (Inde) · Sun Pharmaceutical Industries Ltd. (Inde) · Viatris Inc. (États-Unis) · Zydus Lifesciences Limited (Inde) · Glenmark Pharmaceuticals Ltd. (Inde) · Dr. Reddy-S Laboratories Ltd. (Inde) · SCYNEXIS, Inc. (États-Unis) |

|

Possibilités de marché |

· Développement croissant de médicaments antifongiques à large spectre pour traiter les pathogènes fongiques multirésistants · L'adoption croissante de diagnostics fongiques moléculaires et biomarqueurs rapides · Augmentation de la demande de traitements antifongiques dans les populations immunodéprimées |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des infections fongiques

Tendance : Une demande croissante de technologies de diagnostic rapide des champignons

Les fournisseurs de soins de santé adoptent de plus en plus des technologies de diagnostic fongiques rapides pour améliorer la détection précoce des maladies, accélérer les décisions de traitement et réduire la mortalité associée aux infections fongiques envahissantes. L'intégration des diagnostics moléculaires, des tests PCR et des tests à base de biomarqueurs permet d'identifier avec précision les pathogènes fongiques avec plus de rapidité et de sensibilité que les méthodes conventionnelles basées sur la culture. Les hôpitaux et les laboratoires de diagnostic tirent également parti des plateformes de diagnostic automatisées pour renforcer les programmes de surveillance des infections et d'intendance des antimicrobiens, tandis que les analyses assistées par l'IA appuient l'interprétation efficace des données complexes sur les tests fongiques dans les milieux de soins critiques. Par exemple, l'expansion en mars 2025 des capacités de diagnostic fongique par bioMérieux grâce à l'intégration avancée des tests moléculaires met en évidence l'importance croissante accordée à l'identification rapide et précise des infections fongiques dans les laboratoires hospitaliers.

Dynamique du marché des infections fongiques

Facteur clé du marché : augmentation de la prévalence des populations de patients immunodéprimés

L'augmentation de la population de patients immunodéprimés et de personnes suivant des traitements médicaux intensifs a créé une forte demande de traitements antifongiques avancés capables de gérer des infections fongiques graves et opportunistes. Les fournisseurs de soins de santé, les entreprises pharmaceutiques et les établissements de recherche élargissent leurs stratégies de traitement antifongique pour faire face aux risques croissants d'infection chez les patients cancéreux, les receveurs de transplantation et les personnes atteintes de maladies chroniques. L'augmentation des taux d'hospitalisation et l'utilisation plus large de thérapies immunosuppresseurs accélèrent encore la nécessité d'une gestion efficace des infections fongiques, d'améliorer les résultats des patients et de réduire les complications associées aux soins de santé. Par exemple, l'expansion de l'approbation de Cresemba en février 2024 pour le traitement des infections fongiques invasives dans les populations à risque élevé reflète la demande clinique croissante de traitements antifongiques à large spectre dans le monde.

Principales contraintes et défis : résistance accrue aux antifongiques et options de traitement limitées

Une restriction importante sur le marché des infections fongiques est l'émergence croissante de la résistance aux antifongiques chez les principaux pathogènes fongiques. Les souches fongiques modernes développent une résistance contre les azoles, les échinocandines et les polyènes, ce qui crée des défis dans l'efficacité du traitement et la gestion à long terme des maladies. Le fardeau de la résistance s'étend aux hospitalisations prolongées, à l'augmentation des coûts de traitement et à l'augmentation des risques de mortalité, ce qui rend la lutte contre l'infection difficile pour les fournisseurs de soins de santé, en particulier dans les milieux où les ressources sont limitées et les soins intensifs.

Par exemple, les résultats de la surveillance mondiale de 2024 sur les Candida auris multirésistants publiés par l'Organisation mondiale de la santé illustrent la préoccupation croissante entourant les infections fongiques résistantes et la disponibilité limitée de solutions de traitement efficaces.

Principales possibilités de marché : expansion des nouveaux programmes de développement de médicaments antifongiques

La mise au point de thérapies antifongiques de nouvelle génération représente une opportunité importante sur le marché. De nouveaux agents antifongiques peuvent cibler des souches fongiques résistantes, améliorer l'efficacité du traitement et réduire la toxicité associée aux thérapies conventionnelles. L'expansion de la recherche en biologie, des approches de traitement combiné et des stratégies de médecine de précision appuie davantage l'innovation dans la gestion des maladies fongiques, ouvrant des possibilités de croissance à l'échelle des hôpitaux, des cliniques spécialisées et des marchés émergents des soins de santé à l'échelle mondiale. Par exemple, l'avancement en 2025 des candidats au pipeline antifongique au stade avancé par Pfizer Inc. et GSK plc démontre que les investissements pharmaceutiques dans des thérapies innovatrices pour les infections fongiques invasives et résistantes aux médicaments augmentent.

Portée du marché des infections fongiques

Le marché des infections fongiques est segmenté en fonction du type, des médicaments, du traitement, de la voie d'administration, de la forme posologique, des utilisateurs finaux et du canal de distribution.

- Par type

Sur la base du type, le marché des infections fongiques est segmenté en aspergillose, blastomycose, candidose, Candida auris, coccidioïdomycose, Cryptococcus gattii infection, infection des yeux fongiques, infection des ongles fongiques, histoplasmose, ver à anneaux, etc. Le segment de la candidose a dominé le marché avec une part de 39,64 % en 2025, en raison de la forte prévalence des infections Candida chez les patients hospitalisés et immunodéprimés dans le monde. L'augmentation de l'incidence des infections à circulation sanguine, de la grive buccale et de la candidose vaginale entraîne une demande importante de traitement dans tous les milieux de soins. Les hôpitaux utilisent largement les traitements antifongiques pour gérer les cas graves de candidose dans les unités de soins intensifs et les services chirurgicaux. La sensibilisation accrue au diagnostic précoce d'infection fongique favorise également la croissance du segment. La grande disponibilité des médicaments antifongiques et les protocoles de traitement clinique établis continuent de renforcer la pénétration du marché. Le fardeau croissant des maladies chroniques et l'utilisation prolongée d'antibiotiques contribuent également à la domination de ce segment.

Le segment Candida auris devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de l'émergence croissante d'infections fongiques multirésistantes dans le monde. Les autorités sanitaires intensifient leurs initiatives de surveillance et de lutte contre les infections pour contenir les éclosions d'infections liées à ce pathogène. Les préoccupations croissantes concernant les taux élevés de mortalité et la résistance au traitement accélèrent les activités de recherche et de développement de médicaments antifongiques. Les technologies de diagnostic rapide améliorent également l'identification et la gestion précoces des infections Candida auris. L'augmentation des taux d'hospitalisation et l'augmentation des admissions aux soins intensifs appuient davantage la croissance du segment. L'augmentation des investissements dans les programmes de gestion de la résistance aux antimicrobiens devrait créer une forte demande à long terme de thérapies fongiques de pointe.

- Par les drogues

Sur la base des médicaments, le marché des infections fongiques est segmenté en corticostéroïdes, agents d'épargne des corticostéroïdes, immunosuppresseurs, immunomodulateurs, antifongiques et autres. Le segment des antifongiques a dominé le marché avec une part de 48,22% en 2025 en raison de son rôle central dans le traitement des infections fongiques invasives et superficielles. Les médicaments antifongiques, y compris les azoles, les échinocandines et les polyènes, sont largement prescrits dans les hôpitaux, les cliniques spécialisées et les cliniques externes. L'augmentation de la prévalence des maladies fongiques parmi les populations immunodéprimées appuie de manière significative le volume des ordonnances dans le monde. Le développement continu d'agents antifongiques à large spectre améliore l'efficacité du traitement et élargit les applications thérapeutiques. De solides lignes directrices cliniques et une sensibilisation accrue des médecins accélèrent encore l'adoption de médicaments. Le segment bénéficie également de l'augmentation des investissements dans la recherche antifongique et le développement de pipelines pharmaceutiques.

Le segment immunomodulateur devrait connaître la croissance la plus rapide à un TCAC de 6,9 % de 2026 à 2033, en raison de l'intérêt croissant pour les approches immunitaires pour la gestion des infections fongiques. Ces thérapies aident à améliorer la réponse immunitaire des hôtes et à réduire les complications associées aux maladies fongiques graves. L'intensification des activités de recherche axées sur la modulation immunitaire ciblée soutient l'innovation dans les stratégies de traitement. Les fournisseurs de soins de santé explorent également des combinaisons de thérapies intégrant des immunomodulateurs avec des médicaments antifongiques conventionnels. L'incidence croissante d'infections fongiques chroniques et récurrentes stimule encore davantage la demande de thérapies de soutien avancées. L'expansion des applications de médecine de précision et du développement de médicaments biologiques devrait renforcer la croissance future du marché.

- Par traitement

Sur la base du traitement, le marché des infections fongiques est segmenté en antifongique et autres. Le segment antifongique a dominé le marché avec une part de 72,48 % en 2025 en raison de son utilisation généralisée comme principale approche thérapeutique pour le traitement des infections fongiques. Les médicaments antifongiques sont largement utilisés pour gérer les maladies fongiques systémiques, topiques et opportunistes dans divers milieux de santé. La prévalence croissante des infections fongiques parmi les populations vieillissantes et immunodéprimées continue de stimuler la demande mondiale de traitement. Les progrès dans les formulations de médicaments antifongiques améliorent la conformité des patients et l'efficacité thérapeutique. Les fournisseurs de soins de santé adoptent de plus en plus de thérapies antifongiques combinées pour les souches fongiques résistantes. La forte disponibilité de médicaments antifongiques sur ordonnance dans les hôpitaux et les pharmacies de détail appuie également la prédominance de ce segment.

Le segment Autres devrait enregistrer la croissance la plus rapide à un TCAC de 6,5 % au cours de la période prévue en raison de l'adoption croissante d'approches de traitement complémentaires et de soutien. La recherche croissante sur l'immunothérapie, les traitements à base de microbiome et les stratégies de traitement combiné élargit les options thérapeutiques alternatives. Les fournisseurs de soins de santé mettent également l'accent sur les soins préventifs et les mesures de lutte contre les infections pour les populations de patients à haut risque. Une prise de conscience accrue des infections fongiques récurrentes soutient la demande de solutions de gestion des maladies à long terme. Les progrès technologiques dans les systèmes ciblés de distribution de médicaments améliorent les résultats du traitement. On s'attend à ce que les essais cliniques axés sur de nouvelles modalités de traitement fongique accélèrent la croissance du segment.

- Par voie d'administration

Sur la base de la voie d'administration, le marché des infections fongiques est segmenté en voie orale, parentérale, topique, vaginale et autres. Le segment Oral a dominé le marché avec une part de 43,91 % en 2025 en raison de sa commodité, une forte conformité des patients et une utilisation généralisée dans le traitement des infections fongiques courantes. Les traitements antifongiques oraux sont largement prescrits pour la candidose, la tordeuse et les infections fongiques des ongles dans les établissements ambulatoires. La disponibilité facile des médicaments oraux par les pharmacies de détail et d'hôpital renforce encore la demande de segment. Les entreprises pharmaceutiques développent continuellement de meilleures formulations orales avec une biodisponibilité accrue et des effets secondaires réduits. La préférence croissante pour le traitement à domicile et l'auto-administration favorise également la croissance. L'abordabilité et l'accessibilité des médicaments antifongiques oraux continuent de maintenir ce segment en tête à l'échelle mondiale.

Le segment parentéral devrait connaître la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de l'augmentation de l'incidence des infections fongiques invasives graves nécessitant un traitement systémique immédiat. Les hôpitaux et les unités de soins intensifs utilisent largement des traitements antifongiques injectables pour les patients gravement malades et immunodéprimés. L'augmentation des taux d'hospitalisation et des interventions chirurgicales appuie considérablement la demande d'administration parentérale. Les médicaments antifongiques par voie intraveineuse avancés permettent une action thérapeutique rapide et une meilleure efficacité dans les infections mettant en jeu la vie. La prévalence croissante de la résistance antifongique encourage également l'utilisation de thérapies systémiques plus fortes. L'expansion de l'infrastructure des soins essentiels dans le monde devrait accélérer la croissance future du secteur.

- Par forme posologique

Sur la base de la forme posologique, le marché des infections fongiques est segmenté en crèmes, gels, pommade, solution, lotions et autres. Le segment des crèmes domine le marché avec une part de 34,77 % en 2025 en raison de son utilisation intensive dans le traitement des infections superficielles de la peau fongiques telles que la tordeuse et le pied d'athlète. Les formulations antifongiques à base de crème offrent une application facile, une action localisée et un meilleur confort du patient. Les dermatologues et les fournisseurs de soins de santé recommandent largement des crèmes pour des conditions fongiques légères à modérées en raison de leur efficacité et de leur commodité. Une sensibilisation accrue des consommateurs à l'hygiène personnelle et à la santé de la peau soutient la demande de segment. Les entreprises pharmaceutiques introduisent également des crèmes combinées avec des propriétés anti-inflammatoires pour améliorer les résultats du traitement. La grande disponibilité de crèmes antifongiques en vente libre contribue également au leadership du segment.

Le segment Solutions devrait croître au rythme le plus rapide à un TCAC de 6,8 % au cours de la période de prévision en raison de l'utilisation croissante des ongles, du cuir chevelu et des infections fongiques dures à atteindre. Les formulations liquides assurent une meilleure pénétration et une livraison ciblée par rapport aux traitements topiques conventionnels. La prévalence croissante des infections fongiques chez les populations vieillissantes appuie de façon significative la demande de solutions antifongiques. Les professionnels de la santé recommandent de plus en plus ces produits pour les maladies fongiques chroniques et récurrentes. Les progrès réalisés dans le domaine des technologies de distribution de médicaments d'actualité améliorent également l'efficacité du traitement et l'adhésion des patients. L'expansion de l'innovation des produits et des soins de dermatologie premium devrait accélérer la croissance du segment.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des infections fongiques est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché avec une part de 52,86 % en 2025 en raison du volume élevé de traitements d'infection fongiques invasifs administrés dans les établissements de soins hospitaliers et critiques. Les hôpitaux servent de centres de traitement primaire pour les patients immunodéprimés, les receveurs de greffe et les personnes atteintes de maladies fongiques systémiques sévères. La disponibilité d'une infrastructure diagnostique avancée et de professionnels de la santé spécialisés soutient une gestion efficace des infections fongiques. L'augmentation des taux d'hospitalisation et des interventions chirurgicales conduit également à l'utilisation de médicaments antifongiques. Les hôpitaux utilisent largement des thérapies antifongiques injectables et des technologies de diagnostic rapide pour lutter contre les infections. Des cadres de remboursement solides et des protocoles de traitement institutionnels continuent de renforcer cette domination.

Le segment des soins à domicile devrait connaître la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de la préférence croissante pour les traitements ambulatoires et les solutions de soins fongiques autogérés. L'augmentation de la disponibilité de thérapies antifongiques orales et topiques appuie le traitement en dehors des milieux hospitaliers traditionnels. Les patients atteints d'infections fongiques légères à modérées optent de plus en plus pour des approches thérapeutiques à domicile pratiques. L'adoption croissante de la télémédecine et la pénétration de la pharmacie en ligne améliorent encore l'accessibilité au traitement. L'augmentation des coûts des soins de santé et la pression sur les infrastructures hospitalières encouragent également les stratégies de gestion à domicile. Le développement continu de formulations antifongiques conviviales devrait favoriser l'expansion à long terme du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché des infections fongiques est divisé en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 56,14 % en 2025 en raison de la forte demande de thérapies antifongiques sur ordonnance en milieu hospitalier et de soins critiques. Les hôpitaux tiennent des inventaires exhaustifs des médicaments antifongiques systémiques et injectables pour les besoins immédiats du traitement. L'incidence croissante des infections fongiques invasives chez les patients hospitalisés appuie de façon significative le volume des ventes de pharmacies. Une forte coordination entre les médecins, les pharmaciens et les équipes de lutte contre les infections améliore l'efficacité du traitement dans les hôpitaux. La disponibilité de formulations antifongiques spécialisées et de services de surveillance avancés renforce encore ce segment. Le fardeau croissant des infections fongiques associées aux soins de santé continue de soutenir la domination des pharmacies hospitalières dans le monde.

Le segment Pharmacies en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 7,2 % au cours de la période de prévision en raison de l'adoption de soins de santé numériques et de l'augmentation de la pénétration du commerce électronique dans le monde. Les consommateurs achètent de plus en plus de médicaments antifongiques en ligne en raison de la commodité, des services de livraison à domicile et des avantages concurrentiels en matière de prix. L'accessibilité accrue à Internet et l'utilisation des smartphones améliorent l'accès aux plateformes pharmaceutiques en ligne sur les marchés émergents. Les pharmacies en ligne offrent également une plus grande disponibilité des produits et une meilleure sensibilisation des patients grâce à des ressources de soins de santé numériques. La demande croissante d'autosoins et de prise en charge des infections fongiques à domicile favorise la croissance du segment. L'élargissement du soutien réglementaire aux services de pharmacie numérique devrait accélérer l'expansion future du marché.

Analyse régionale du marché des infections fongiques

L'Amérique du Nord a dominé le marché des infections fongiques avec la plus grande part des revenus de 38,46 % en 2025, appuyée par une infrastructure de soins de santé avancée, une adoption élevée de médicaments antifongiques et une incidence croissante d'infections fongiques acquises à l'hôpital. La région bénéficie également de l'augmentation de la prévalence des infections fongiques invasives, des investissements importants dans la recherche sur les maladies infectieuses et de l'utilisation croissante des technologies de diagnostic rapide dans les hôpitaux et les établissements de soins spécialisés. La sensibilisation accrue à la résistance antifongique, l'augmentation des populations de patients immunodéprimés et le développement continu de nouvelles thérapies antifongiques continuent de renforcer la position de leader nord-américaine sur le marché mondial.

Aperçu du marché américain des infections fongiques

Le marché américain des infections fongiques connaît une forte croissance en raison de la prévalence croissante de maladies fongiques envahissantes, de l'augmentation des populations de patients immunodéprimés et de l'adoption croissante de thérapies antifongiques de pointe et de technologies de diagnostic rapide. Les infrastructures de santé bien établies du pays, ainsi que les investissements croissants dans la recherche sur les maladies infectieuses et le développement de médicaments antifongiques, stimulent la demande dans les hôpitaux, les cliniques spécialisées et les établissements de recherche. En outre, l'accent mis de plus en plus sur le diagnostic précoce d'infection fongique et la gestion de la résistance antifongique accélère l'expansion du marché dans le secteur des soins de santé.

Perspectives du marché des infections fongiques en Europe

Le marché européen des infections fongiques demeure un important facteur de recettes mondiales, alimenté par de solides systèmes de santé, une prise de conscience accrue de la gestion des maladies fongiques et une forte demande de solutions de traitement antifongiques de pointe. L'utilisation généralisée de technologies de diagnostic rapide et de thérapies antifongiques sur ordonnance dans les hôpitaux et les établissements de soins spécialisés favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans les programmes de surveillance des maladies infectieuses, conjuguée aux préoccupations croissantes concernant la résistance antifongique et le vieillissement des populations, continue d'améliorer l'adoption de solutions de traitement des infections fongiques partout en Europe.

Aperçu du marché des infections fongiques au Royaume-Uni

Le marché des infections fongiques au Royaume-Uni connaît une croissance constante, soutenue par l'augmentation de la prévalence des infections fongiques acquises à l'hôpital, l'adoption croissante de technologies de diagnostic de pointe et des investissements croissants dans les programmes de gestion des maladies infectieuses. L'utilisation accrue des thérapies antifongiques dans les hôpitaux et les cliniques spécialisées contribue de façon significative au développement du marché. De plus, l'intégration des diagnostics moléculaires, des initiatives d'intendance des antimicrobiens et de la recherche continue sur les pathogènes fongiques résistants améliore les résultats du traitement et renforce la position du Royaume-Uni dans l'industrie des infections fongiques.

Allemagne Infections fongiques Aperçu du marché

Le marché allemand des infections fongiques ne cesse de croître en raison des infrastructures de soins de santé avancées du pays, de la forte présence de l'industrie pharmaceutique et de l'adoption croissante de technologies de diagnostic fongiques de prochaine génération. Les hôpitaux, les établissements de recherche et les cliniques spécialisées utilisent de plus en plus des thérapies antifongiques de pointe pour la gestion des infections et l'optimisation des soins aux patients. Les progrès continus en matière de diagnostic moléculaire, de développement de médicaments antifongiques et de capacités d'essais en laboratoire, ainsi que l'importance accordée par le gouvernement à la lutte contre les maladies infectieuses et à l'innovation en matière de soins de santé, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des infections fongiques en Asie-Pacifique

Le marché des infections fongiques en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des dépenses de soins de santé, de l'augmentation de la prévalence des maladies fongiques et de l'expansion des infrastructures de soins de santé dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience croissante du diagnostic d'infection fongique, l'adoption croissante de thérapies antifongiques de pointe et la demande croissante de solutions de traitement rentables favorisent l'expansion du marché régional. De plus, le fardeau croissant des maladies chroniques et l'amélioration de l'accès aux services de santé accélèrent l'adoption de traitements contre les infections fongiques dans les hôpitaux et les établissements ambulatoires.

Aperçu du marché japonais des infections fongiques

Le marché japonais des infections fongiques connaît une croissance constante en raison de la hausse des investissements dans la gestion des maladies infectieuses, les technologies de pointe en matière de soins de santé et la sensibilisation au diagnostic et à la prévention des infections fongiques. Les hôpitaux, les sociétés pharmaceutiques et les instituts de recherche adoptent de plus en plus des systèmes de diagnostic rapide et des thérapies antifongiques de pointe à des fins de traitement des patients et de recherche clinique. De plus, l'accent de plus en plus mis sur le vieillissement de la population et l'accent mis sur des services médicaux de haute qualité contribuent à la croissance du marché.

Chine Infections fongiques Aperçu du marché

Le marché chinois des infections fongiques connaît une croissance rapide, en raison du développement accru des infrastructures de soins de santé, de l'augmentation de la prévalence des infections fongiques et de l'accent croissant mis par le gouvernement sur les programmes de prévention et de traitement des maladies infectieuses. L'adoption croissante de médicaments antifongiques de pointe et de technologies de diagnostic moléculaire rapides dans les hôpitaux et les établissements de santé stimule considérablement la demande sur le marché. De plus, l'augmentation des investissements dans la recherche pharmaceutique, la sensibilisation accrue au traitement précoce des infections fongiques et la modernisation rapide des soins de santé font de la Chine l'un des marchés les plus dynamiques pour la gestion des infections fongiques à l'échelle mondiale.

Part du marché des infections fongiques

L'industrie des infections fongiques est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Bayer AG (Allemagne)

- Astellas Pharma Inc. (Japon)

- AbbVie Inc. (États-Unis)

- Hoffmann-La Roche Ltd (Suisse)

- Novartis AG (Suisse)

- Sanofi (France)

- GSK plc (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Bristol Myers Squibb (États-Unis)

- Bausch Health. (Canada)

- Cipla Inc. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Viatris Inc. (États-Unis)

- Zydus Lifesciences Limited (Inde)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Laboratories Reddy's Ltd. (Inde)

- SCYNEXIS, Inc. (États-Unis)

Les derniers développements du marché des infections fongiques

- En septembre 2025, Propedix Inc. a lancé DryelloTM, le premier traitement antifongique à bâton sec pour les pieds d'athlète contenant du tolnaftate 1%. Le produit a introduit un format de livraison topique sans désordre conçu pour améliorer la commodité, la portabilité et l'adhérence pour la gestion des infections de la peau fongiques

- En mai 2025, SCYNEXIS, Inc. a annoncé la reprise de l'administration de doses de patients dans son étude de phase 3 MARIO évaluant l'ibrexafungerp oral comme un traitement par étapes pour la candidose invasive après la levée de l'emprise clinique de la FDA américaine. Le développement a marqué une avancée importante dans la filière de traitement des infections fongiques mortelles et a mis en évidence l'importance croissante accordée par l'industrie aux infections Candida pharmacorésistantes

- En mars 2025, Zydus Lifesciences Limited a reçu l'approbation de la FDA des États-Unis pour commercialiser le shampooing kétoconazole, 2%, un médicament antifongique générique indiqué pour les pellicules et diverses infections de la peau fongiques. L'approbation a renforcé le portefeuille de dermatologie de l'entreprise et élargi l'accès aux traitements antifongiques rentables sur le marché américain.

- En mars 2025, des scientifiques ont publié des résultats sur la mandimycine, un nouveau composé antifongique capable de tuer des pathogènes fongiques multirésistants grâce à un mécanisme unique de ciblage des phospholipides. La découverte a démontré un fort potentiel contre les souches résistantes de Candida et de Cryptococcus, mettant en évidence l'innovation croissante dans le développement de médicaments antifongiques de nouvelle génération

- En juin 2024, des chercheurs de l'Université de Géorgie ont signalé la mise au point d'un nouveau vaccin fongique à large spectre démontrant une protection contre de multiples pathogènes fongiques dans les études précliniques. La percée a mis en lumière l'intensification des efforts de recherche sur les stratégies de prévention des infections fongiques et a appuyé les possibilités futures de développement clinique en matière d'immunisation antifongique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES INFECTIONS FONGIQUES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES INFECTIONS FONGIQUES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES INFECTIONS FONGIQUES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.2 MODÈLE DES CINQ FORCES DE PORTER

4.3 VEILLE CONCURRENTIELLE

5 APERÇUS DE L'INDUSTRIE

5.1 ANALYSE DES BREVETS

5.1.1 PAYSAGE DES BREVETS

5.1.2 NUMÉRO USPTO

5.1.3 EXPIRATION DU BREVET

5.1.4 NUMÉRO D'ÉPIO

5.1.5 FORCE ET QUALITÉ DES BREVETS

5.1.6 REVENDICATIONS DE BREVET

5.1.7 CITATIONS DE BREVETS

5.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

5.1.9 DOSSIER DE BREVET

5.1.10 BREVET REÇU CONTRIES

5.1.11 CONTEXTE TECHNOLOGIQUE

5.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURES

5.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

5.4 DIAGRAMME DE FLUX DE PATIENTS

5.5 STRATÉGIES DE TARIFICATION CLÉS

5.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

5.7 ENTRETIENS AVEC UN SPÉCIALISTE

5.8 AUTRES INSTANTANÉS KOL

6 ÉPIDÉMIOLOGIE

6.1 INCIDENCE DE TOUS PAR SEXE

6.2 TAUX DE TRAITEMENT

6.3 TAUX DE MORTALITÉ

6.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

6.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

7 FUSIONS ET ACQUISITIONS

7.1 LICENCE

7.2 ACCORDS DE COMMERCIALISATION

8 CADRE RÉGLEMENTAIRE

8.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

8.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES ZONES GÉOGRAPHIQUES

8.3 VOIES D'APPROBATION RÉGLEMENTAIRE

8.4 LICENCE ET ENREGISTREMENT

8.5 SURVEILLANCE POST-COMMERCIALISATION

8.6 LIGNES DIRECTRICES SUR LES BONNES PRATIQUES DE FABRICATION (BPF)

9 ANALYSE DU PIPELINE

9.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

9.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

9.3 CANDIDATS DE PHASE III

9.4 CANDIDATS À LA PHASE II

9.5 CANDIDATS DE LA PHASE I

9.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LES INFECTIONS FONGIQUES

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE DU MARCHÉ DES INFECTIONS FONGIQUES

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis, mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE DU MARCHÉ DES INFECTIONS FONGIQUES

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PAR PHASE MARCHÉ DES INFECTIONS FONGIQUES

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ DES INFECTIONS FONGIQUES

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

10 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

10.1 MÉDICAMENT

10.1.1 NOM DE MARQUE

10.1.2 NOM GÉNÉRIQUE

10.2 INDICATIONS THÉRAPEUTIQUES

10.3 CLASSE PHARACOLOGIQUE DU MÉDICAMENT

10.4 INDICATION PRINCIPALE DU MÉDICAMENT

10.5 ÉTAT DU MARCHÉ

10.6 TYPE DE MÉDICAMENT

10.7 FORME POSOLOGIQUE DES MÉDICAMENTS

10.8 DISPONIBILITÉ DES DOSAGES

10.9 TYPE D'EMBALLAGE

10.1 VOIE D'ADMINISTRATION DU MÉDICAMENT

10.11 FRÉQUENCE DE DOSAGE

10.12 APERÇU DES MÉDICAMENTS

10.13 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

10.13.1 PRÉVISIONS DU MARCHÉ

10.13.2 COMPÉTITION CROISÉE

10.13.3 PORTEFEUILLE THÉRAPEUTIQUE

10.13.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

11 ACCÈS AU MARCHÉ

11.1 PRÉVISIONS DU MARCHÉ SUR 10 ANS

11.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

11,3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA ANNUELLEMENT

11.4 FABRICANT DE MÉDICAMENTS ET TRANSACTIONS

11.5 PRINCIPALES CONSOMMATIONS DE MÉDICAMENTS

11.6 PRATIQUES DE TRAITEMENT ACTUELLES

11.7 IMPACT DE LA THÉRAPIE À VENIR

12 ANALYSE R&D

12.1 ANALYSE COMPARATIVE

12.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

12.3 APERÇU APPROFONDI SUR LES ÉTAPES RÉGLEMENTAIRES

12.4 ÉVALUATION THÉRAPEUTIQUE

12.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

13 APERÇU DU MARCHÉ

13.1 PILOTES

13.2 RESTRICTIONS

13.3 OPPORTUNITÉS

13.4 DÉFIS

14 MARCHÉ MONDIAL DES INFECTIONS FONGIQUES, PAR ZONE D'INFECTION

14.1 APERÇU

14.2 PEAU ET TISSUS MOUS

14.2.1 INFECTIONS SUPERFICIELLES

14.2.1.1. DERMATOPHYTOSE

14.2.1.1.1. LA TIGNE

14.2.1.1.2. PIED D'ATHLÈTE

14.2.1.1.3. DÉMANGEAISON INJECTABLE

14.2.1.2. TINEA CAPITIS

14.2.1.3. TINEA PEDIS

14.2.1.4. TINEA VERSICOLO

14.2.2 CAS DIFFICILES À TRAITER

14.2.2.1. DERMATOPHYTOSE CHRONIQUE ET RÉCURRENTE

14.2.2.2. MYCOSES DES TISSUS PROFONDS

14.3 ZONES MUQUEUSES

14.3.1 CAVITÉ BUCCALE

14.3.1.1. CANDIDOSE BUCCALE

14.3.1.2. CANDIDOSE ŒSOPHAGIENNE

14.3.2 ZONE GÉNITALE

14.3.2.1. CANDIDOSE VAGINALE

14.3.2.2. CANDIDOSE PÉNIENNE

14.4 SYSTÈME RESPIRATOIRE

14.4.1 INFECTIONS PULMONAIRES

14.4.1.1. ASPERGILLOSE

14.4.1.2. HISTOPLASTOSE

14.4.1.3. CRYPTOCOCCOSE

14.4.1.4. MUCORMYCOSE

14.5 SYSTÈME NERVEUX CENTRAL (SNC)

14.5.1 MÉNINGITE CRYPTOCOCCIQUE

14.5.2 ABCES CÉRÉBRAUX À CANDIDATURES

14.5.3 ENCÉPHALITE FONGIQUE

14.6 INFECTIONS SANGUINES

14.6.1 CANDIDÉMIE

14.6.2 HISTOPLASTOSE DISSEMINÉE

14.6.3 ASPERGILLOSE INVASIVE

14.6.4 FUSARIOSE

14.7 AUTRES

15 MARCHÉS MONDIAUX DES INFECTIONS FONGIQUES, PAR ESPÈCE

15.1 APERÇU

15.2 CANDIDA SPP.

15.2.1 CANDIDA AURIS MULTIRÉSISTANT AUX MÉDICAMENTS

15.2.2 CANDIDA GLABRATA RÉSISTANT AU FLUCONAZOLE

15.3 ASPERGILLUS SPP.

15.4 CRYPTOCOCCUS SPP.

15,5 MUCORALES SPP.

15.6 FUSARIUM SPP.

16 MARCHÉ MONDIAL DES INFECTIONS FONGIQUES, PAR GROUPE DE PATIENTS

16.1 APERÇU

16.2 PATIENTS NON IMMUNODÉPRIMÉS

16.3 PATIENTS IMMUNODÉPRIMÉS

17 MARCHÉ MONDIAL DES INFECTIONS FONGIQUES, PAR UTILISATEUR FINAL

17.1 APERÇU

17.2 HÔPITAUX

17.3 CLINIQUES

17.4 MILIEUX DE SOINS À DOMICILE

17,5 CENTRES DE CHIRURGIE AMBULATOIRE (CSAM)

17.6 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

18 MARCHÉ MONDIAL DES INFECTIONS FONGIQUES, PAR CLASSE DE MÉDICAMENTS

18.1 APERÇU

18.2 AZOLES

18.2.1 FLUCONAZOLE

18.2.2 ITRACONAZOLE

18.2.3 VORICONAZOLE

18.2.4 POSACONAZOLE

18.2.5 ISAVUCONAZOLE

18.3 ÉCHINOCANDINES

18.3.1 CASPOFUNGINE

18.3.2 MICAFONGINE

18.3.3 ANIDULAFONGINE

18.4 POLYÈNES

18.4.1 AMPHOTÉRICINE B

18.4.2 NYSTATINE

18,5 ALLYLAMINES

18.6 AUTRE

19 MARCHÉ MONDIAL DES INFECTIONS FONGIQUES, PAR VOIE D'ADMINISTRATION

19.1 APERÇU

19.2 ORALE

19.3 TOPIQUE

19.4 INTRAVEINEUSE (IV)

19,5 INTRATHÉCAL

20 MARCHÉS MONDIAUX DES INFECTIONS FONGIQUES, PAR CANAL DE DISTRIBUTION

20.1 APERÇU

20.2 PHARMACIES HOSPITALIÈRES

20.3 PHARMACIES DE DÉTAIL

20.4 PHARMACIES EN LIGNE

20,5 PHARMACIES

21 MARCHÉ MONDIAL DES INFECTIONS FONGIQUES, PAYSAGE DES ENTREPRISES

21.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

21.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

21.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

21.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

21.5 FUSIONS ET ACQUISITIONS

21.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

21.7 EXTENSION

21.8 MODIFICATIONS RÉGLEMENTAIRES

21.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

22 MARCHÉS MONDIAUX DES INFECTIONS FONGIQUES, PAR GÉOGRAPHIE

22.1 MARCHÉ MONDIAL DES INFECTIONS FONGIQUES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

22.1.1 AMÉRIQUE DU NORD

22.1.2 États-Unis

22.1.3 CANADA

22.1.4 MEXIQUE

22.2 EUROPE

22.2.1 ALLEMAGNE

22.2.2 FRANCE

22.2.3 Royaume-Uni

22.2.4 ITALIE

22.2.5 ESPAGNE

22.2.6 RUSSIE

22.2.7 TURQUIE

22.2.8 PAYS-BAS

22.2.9 SUISSE

22.2.10 AUTRICHE

22.2.11 IRLANDE

22.2.12 NORVÈGE

22.2.13 POLOGNE

22.2.14 RESTE DE L'EUROPE

22.3 ASIE-PACIFIQUE

22.3.1 JAPON

22.3.2 CHINE

22.3.3 TAÏWAN

22.3.4 CORÉE DU SUD

22.3.5 INDE

22.3.6 AUSTRALIE

22.3.7 SINGAPOUR

22.3.8 THAÏLANDE

22.3.9 MALAISIE

22.3.10 INDONÉSIE

22.3.11 PHILIPPINES

22.3.12 VIETNAM

22.3.13 RESTE DE L'ASIE-PACIFIQUE

22.4 AMÉRIQUE DU SUD

22.4.1 BRÉSIL

22.4.2 ARGENTINE

22.4.3 CHILI

22.4.4 PÉROU

22.4.5 RESTE DE L'AMÉRIQUE DU SUD

22,5 MOYEN-ORIENT ET AFRIQUE

22.5.1 AFRIQUE DU SUD

22.5.2 ARABIE SAOUDITE

22.5.3 Émirats arabes unis

22.5.4 ÉGYPTE

22.5.5 KOWEÏT

22.5.6 ISRAËL

22.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

22.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

23 MARCHÉ MONDIAL DES INFECTIONS FONGIQUES, ANALYSE SWOT ET DBMR

24 MARCHÉ MONDIAL DES INFECTIONS FONGIQUES, PROFIL DE L'ENTREPRISE

24.1 PFIZER INC.

24.1.1 PRÉSENTATION DE L'ENTREPRISE

24.1.2 ANALYSE DES REVENUS

24.1.3 PRÉSENCE GÉOGRAPHIQUE

24.1.4 PORTEFEUILLE DE PRODUITS

24.1.5 ÉVOLUTIONS RÉCENTES

24.2 GILEAD SCIENCES, INC.

24.2.1 PRÉSENTATION DE L'ENTREPRISE

24.2.2 ANALYSE DES REVENUS

24.2.3 PRÉSENCE GÉOGRAPHIQUE

24.2.4 PORTEFEUILLE DE PRODUITS

24.2.5 ÉVOLUTIONS RÉCENTES

24.3 NOVARTIS SA

24.3.1 PRÉSENTATION DE L'ENTREPRISE

24.3.2 ANALYSE DES REVENUS

24.3.3 PRÉSENCE GÉOGRAPHIQUE

24.3.4 PORTEFEUILLE DE PRODUITS

24.3.5 ÉVOLUTIONS RÉCENTES

24.4 MERCK & CO., INC.

24.4.1 PRÉSENTATION DE L'ENTREPRISE

24.4.2 ANALYSE DES REVENUS

24.4.3 PRÉSENCE GÉOGRAPHIQUE

24.4.4 PORTEFEUILLE DE PRODUITS

24.4.5 ÉVOLUTIONS RÉCENTES

24,5 ASTELLAS PHARMA INC.

24.5.1 PRÉSENTATION DE L'ENTREPRISE

24.5.2 ANALYSE DES REVENUS

24.5.3 PRÉSENCE GÉOGRAPHIQUE

24.5.4 PORTEFEUILLE DE PRODUITS

24.5.5 ÉVOLUTIONS RÉCENTES

24.6 SCYNEXIS, INC.

24.6.1 PRÉSENTATION DE L'ENTREPRISE

24.6.2 ANALYSE DES REVENUS

24.6.3 PRÉSENCE GÉOGRAPHIQUE

24.6.4 PORTEFEUILLE DE PRODUITS

24.6.5 ÉVOLUTIONS RÉCENTES

24.7 BASILEA PHARMACEUTICA

24.7.1 PRÉSENTATION DE L'ENTREPRISE

24.7.2 ANALYSE DES REVENUS

24.7.3 PRÉSENCE GÉOGRAPHIQUE

24.7.4 PORTEFEUILLE DE PRODUITS

24.7.5 ÉVOLUTIONS RÉCENTES

24,8 MICURX PHARMACEUTIQUES

24.8.1 PRÉSENTATION DE L'ENTREPRISE

24.8.2 ANALYSE DES REVENUS

24.8.3 PRÉSENCE GÉOGRAPHIQUE

24.8.4 PORTEFEUILLE DE PRODUITS

24.8.5 ÉVOLUTIONS RÉCENTES

24.9 SPERO THÉRAPEUTIQUE

24.9.1 PRÉSENTATION DE L'ENTREPRISE

24.9.2 ANALYSE DES REVENUS

24.9.3 PRÉSENCE GÉOGRAPHIQUE

24.9.4 PORTEFEUILLE DE PRODUITS

24.9.5 ÉVOLUTIONS RÉCENTES

24.1 ADAGIO THERAPEUTICS

24.10.1 PRÉSENTATION DE L'ENTREPRISE

24.10.2 ANALYSE DES REVENUS

24.10.3 PRÉSENCE GÉOGRAPHIQUE

24.10.4 PORTEFEUILLE DE PRODUITS

24.10.5 ÉVOLUTIONS RÉCENTES

24.11 SUN PHARMACEUTICAL INDUSTRIES LTD.

24.11.1 PRÉSENTATION DE L'ENTREPRISE

24.11.2 ANALYSE DES REVENUS

24.11.3 PRÉSENCE GÉOGRAPHIQUE

24.11.4 PORTEFEUILLE DE PRODUITS

24.11.5 ÉVOLUTIONS RÉCENTES

24.12 CIPLA LIMITÉE

24.12.1 PRÉSENTATION DE L'ENTREPRISE

24.12.2 ANALYSE DES REVENUS

24.12.3 PRÉSENCE GÉOGRAPHIQUE

24.12.4 PORTEFEUILLE DE PRODUITS

24.12.5 ÉVOLUTIONS RÉCENTES

24.13 GLENMARK PHARMACEUTICALS LTD.

24.13.1 PRÉSENTATION DE L'ENTREPRISE

24.13.2 ANALYSE DES REVENUS

24.13.3 PRÉSENCE GÉOGRAPHIQUE

24.13.4 PORTEFEUILLE DE PRODUITS

24.13.5 ÉVOLUTIONS RÉCENTES

24.14 BAYER AG

24.14.1 PRÉSENTATION DE L'ENTREPRISE

24.14.2 ANALYSE DES REVENUS

24.14.3 PRÉSENCE GÉOGRAPHIQUE

24.14.4 PORTEFEUILLE DE PRODUITS

24.14.5 ÉVOLUTIONS RÉCENTES

24h15 BAYER AG

24.15.1 PRÉSENTATION DE L'ENTREPRISE

24.15.2 ANALYSE DES REVENUS

24.15.3 PRÉSENCE GÉOGRAPHIQUE

24.15.4 PORTEFEUILLE DE PRODUITS

24.15.5 ÉVOLUTIONS RÉCENTES

24.16 ABBVIE INC.

24.16.1 PRÉSENTATION DE L'ENTREPRISE

24.16.2 ANALYSE DES REVENUS

24.16.3 PRÉSENCE GÉOGRAPHIQUE

24.16.4 PORTEFEUILLE DE PRODUITS

24.16.5 ÉVOLUTIONS RÉCENTES

24.17 TAKEDA PHARMACEUTICAL COMPANY LIMITED

24.17.1 PRÉSENTATION DE L'ENTREPRISE

24.17.2 ANALYSE DES REVENUS

24.17.3 PRÉSENCE GÉOGRAPHIQUE

24.17.4 PORTEFEUILLE DE PRODUITS

24.17.5 ÉVOLUTIONS RÉCENTES

24.18 GLAXOSMITHKLINE

24.18.1 PRÉSENTATION DE L'ENTREPRISE

24.18.2 ANALYSE DES REVENUS

24.18.3 PRÉSENCE GÉOGRAPHIQUE

24.18.4 PORTEFEUILLE DE PRODUITS

24.18.5 ÉVOLUTIONS RÉCENTES

24.19 SANOFI

24.19.1 PRÉSENTATION DE L'ENTREPRISE

24.19.2 ANALYSE DES REVENUS

24.19.3 PRÉSENCE GÉOGRAPHIQUE

24.19.4 PORTEFEUILLE DE PRODUITS

24.19.5 ÉVOLUTIONS RÉCENTES

24.2 MUNDIPHARMA INTERNATIONAL

24.20.1 PRÉSENTATION DE L'ENTREPRISE

24.20.2 ANALYSE DES REVENUS

24.20.3 PRÉSENCE GÉOGRAPHIQUE

24.20.4 PORTEFEUILLE DE PRODUITS

24.20.5 ÉVOLUTIONS RÉCENTES

24.21 LABORATOIRES DU DR REDDY

24.21.1 PRÉSENTATION DE L'ENTREPRISE

24.21.2 ANALYSE DES REVENUS

24.21.3 PRÉSENCE GÉOGRAPHIQUE

24.21.4 PORTEFEUILLE DE PRODUITS

24.21.5 ÉVOLUTIONS RÉCENTES

24.22 TORRENT PHARMACEUTICALS

24.22.1 PRÉSENTATION DE L'ENTREPRISE

24.22.2 ANALYSE DES REVENUS

24.22.3 PRÉSENCE GÉOGRAPHIQUE

24.22.4 PORTEFEUILLE DE PRODUITS

24.22.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

25 RAPPORTS CONNEXES

26 CONCLUSION

27 QUESTIONNAIRE

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.