Global Gan Power Device Market

Taille du marché en milliards USD

TCAC :

%

USD

378.43 Million

USD

3,562.68 Million

2024

2032

USD

378.43 Million

USD

3,562.68 Million

2024

2032

| 2025 –2032 | |

| USD 378.43 Million | |

| USD 3,562.68 Million | |

| % | |

|

Segmentation du marché mondial des dispositifs de puissance GaN, par type de dispositif (dispositif de puissance, dispositif de puissance RF, modules de puissance GaN, dispositifs discrets de puissance GaN, circuits intégrés de puissance GaN), plage de tension ( 600 V), application (variateurs de puissance, alimentation et onduleurs, radiofréquence), secteur d'activité (télécommunications, industrie, automobile, énergies renouvelables, grand public et entreprises, militaire, défense et aérospatiale, médical), technologie (MOSFET 4H-SiC, HEMT, autres), matériau de la plaquette (GaN SiC, GaN Si), taille de la plaquette (moins de 150 mm, de 150 mm à 500 mm, plus de 500 mm) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs d'alimentation GaN

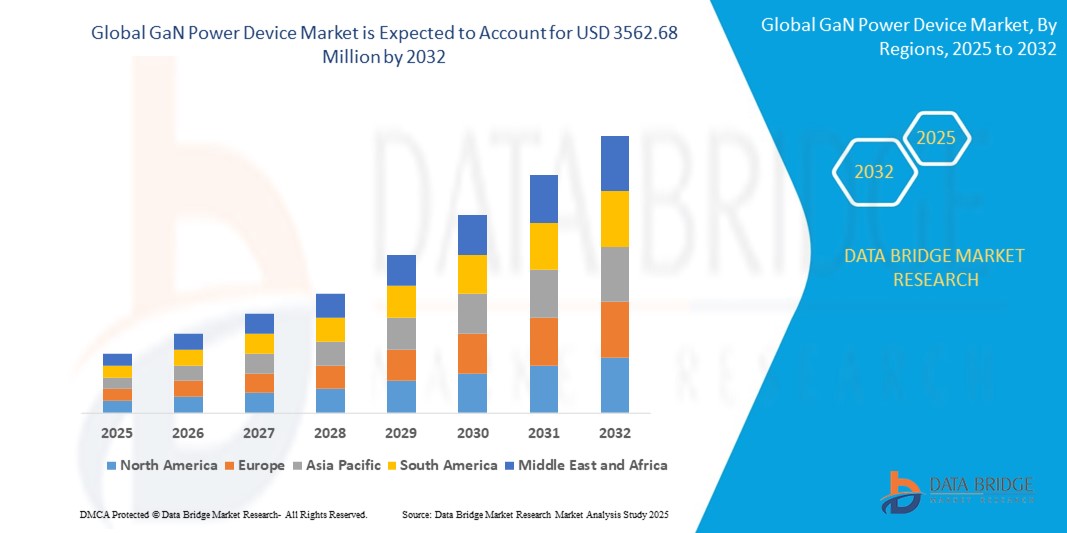

- La taille du marché mondial des dispositifs d'alimentation GaN était évaluée à 378,43 millions USD en 2024 et devrait atteindre 3 562,68 millions USD d'ici 2032 , à un TCAC de 32,35 % au cours de la période de prévision.

- La forte expansion du marché est principalement due à l’adoption croissante et aux avancées technologiques des appareils domestiques connectés et des écosystèmes de maison intelligente, qui contribuent à des niveaux plus élevés de numérisation dans les environnements résidentiels et commerciaux.

- De plus, la forte demande des consommateurs pour des solutions de gestion de l'énergie et des appareils sécurisées, intuitives et parfaitement intégrées positionne les dispositifs d'alimentation GaN comme une technologie privilégiée pour alimenter les systèmes intelligents modernes. Ces tendances convergentes accélèrent considérablement le déploiement des dispositifs d'alimentation GaN, propulsant ainsi la croissance du marché.

Analyse du marché des dispositifs d'alimentation GaN

- Les composants de puissance GaN, reconnus pour leur rendement et leurs performances élevés, deviennent de plus en plus essentiels dans les applications d'électronique de puissance modernes des secteurs résidentiel, commercial et industriel. Leur capacité à accélérer les vitesses de commutation, à réduire les pertes de puissance et à concevoir des systèmes compacts les rend idéaux pour l'intégration dans les systèmes de maison intelligente, les véhicules électriques et les infrastructures d'énergie renouvelable.

- La demande croissante de solutions d'alimentation compactes et économes en énergie, conjuguée à la pénétration croissante des technologies de domotique, est un facteur clé de l'adoption des dispositifs d'alimentation GaN. De plus, la sensibilisation croissante des consommateurs aux technologies avancées, les préoccupations accrues en matière de sécurité et l'évolution vers des systèmes de contrôle automatisés sans clé renforcent la position des dispositifs d'alimentation GaN sur le marché, en tant qu'éléments essentiels des systèmes intelligents et sécurisés de nouvelle génération.

- L'Amérique du Nord domine le marché des dispositifs d'alimentation GaN avec la plus grande part de revenus de 32,77 % en 2024, tirée par la demande croissante de solutions écoénergétiques dans l'électronique de puissance, le déploiement croissant dans les véhicules électriques, l'infrastructure 5G et l'électronique grand public, et de solides investissements en R&D.

- Le marché des dispositifs d'alimentation GaN de la région Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 19,33 % entre 2025 et 2032, en raison de l'urbanisation rapide, de l'industrialisation et de l'essor de l'électronique grand public.

- Le segment des dispositifs de puissance a représenté la plus grande part de marché en 2024, grâce à son utilisation généralisée dans les systèmes de conversion de puissance à haut rendement. Dans ce segment, les dispositifs de puissance discrets dominent en raison de leur déploiement dans les véhicules électriques et les équipements industriels, où une commutation compacte et rapide est essentielle.

Portée du rapport et segmentation du marché des dispositifs d'alimentation GaN

|

Attributs |

Aperçu du marché des dispositifs d'alimentation GaN |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs d'alimentation GaN

« Demande croissante de solutions énergétiques écoénergétiques dans tous les secteurs »

- La poussée mondiale vers des technologies écoénergétiques stimule considérablement l'adoption de dispositifs d'alimentation en nitrure de gallium (GaN) dans divers secteurs, notamment les véhicules électriques (VE), les énergies renouvelables, l'automatisation industrielle et l'électronique grand public. Comparés aux dispositifs traditionnels à base de silicium, les dispositifs GaN offrent un rendement supérieur, des vitesses de commutation plus rapides et des formats plus compacts, ce qui les rend idéaux pour les applications exigeant une densité de puissance et une gestion thermique élevées.

- Par exemple, en février 2024, Infineon Technologies AG a lancé une nouvelle gamme de transistors GaN ciblant la conversion de puissance à haut rendement dans l'électronique grand public et les applications de recharge automobile. Ces dispositifs réduisent les pertes de commutation et la production de chaleur, permettant ainsi des systèmes plus légers, plus compacts et plus performants. Leur application est particulièrement importante dans les centres de données, où les économies d'énergie et la compacité sont cruciales.

- De plus, les gouvernements du monde entier mettant l'accent sur la neutralité carbone, les industries adoptent des systèmes économes en énergie. La capacité du GaN à réduire les pertes d'énergie lors de la conversion d'énergie s'inscrit parfaitement dans ces objectifs de développement durable, accélérant ainsi la croissance du marché.

Dynamique du marché des dispositifs d'alimentation GaN

Conducteur

« Intégration croissante des dispositifs GaN dans l'infrastructure 5G »

- Le déploiement mondial rapide des réseaux 5G est un autre moteur majeur du marché des composants d'alimentation GaN. Les avantages inhérents du GaN en termes de performances haute fréquence, de conductivité thermique et d'efficacité énergétique en font un candidat idéal pour les stations de base 5G, les modules frontaux RF et les communications par satellite.

- En mars 2024, Qorvo, Inc. a dévoilé de nouvelles solutions RF GaN visant à améliorer les performances des stations de base 5G. Ces dispositifs offrent une bande passante plus élevée, une transmission de données plus rapide et une meilleure gestion thermique, autant d'éléments essentiels à la densification de l'infrastructure 5G.

- Alors que les opérateurs de télécommunications ont de plus en plus besoin de composants compacts et fiables pour prendre en charge les déploiements de petites cellules et les fréquences mmWave, les dispositifs d'alimentation RF GaN se distinguent comme une alternative technologiquement avancée aux technologies RF traditionnelles LDMOS et à base de silicium.

Retenue/Défi

« Processus de fabrication complexe et coûteux »

- Malgré leurs avantages, les dispositifs de puissance en GaN sont confrontés à des contraintes majeures en termes de coût et de complexité de fabrication. La production de dispositifs en GaN nécessite des substrats coûteux tels que le carbure de silicium (SiC) ou le saphir, ainsi que des techniques de fabrication avancées, ce qui augmente le coût de production global par rapport aux dispositifs en silicium.

- De plus, l'écosystème de fabrication du GaN est encore en phase de maturation, la disponibilité limitée des fonderies et la baisse des rendements de production contribuant à la hausse des coûts unitaires. Ces facteurs de coût compliquent la pénétration des dispositifs GaN sur des marchés sensibles aux coûts, tels que l'électronique grand public d'entrée de gamme ou l'automobile à petit budget.

- De plus, les fabricants doivent investir dans de nouvelles technologies de conditionnement et de nouveaux systèmes de gestion thermique pour exploiter pleinement les capacités du GaN, ce qui augmente encore le coût global du système. Ces défis peuvent freiner l'adoption, en particulier chez les fabricants de dispositifs de petite et moyenne taille disposant de budgets de R&D limités.

Portée du marché des dispositifs d'alimentation GaN

Le marché des dispositifs d'alimentation GaN est segmenté en fonction du type de dispositif, de la plage de tension, de l'application, de la verticale, de la technologie, du matériau de la plaquette et de la taille de la plaquette.

- Par type d'appareil

En fonction du type de dispositif, le marché est segmenté en dispositifs de puissance, dispositifs de puissance RF, modules de puissance GaN, dispositifs discrets de puissance GaN et circuits intégrés de puissance GaN. Le segment des dispositifs de puissance détenait la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation généralisée dans les systèmes de conversion de puissance à haut rendement. Dans ce segment, les dispositifs discrets de puissance dominent en raison de leur déploiement dans les véhicules électriques et les équipements industriels où une commutation compacte et rapide est essentielle.

Le segment des circuits intégrés de puissance GaN devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, soutenu par la demande croissante des applications 5G et IoT. Des sous-segments tels que les circuits intégrés MMIC et hybrides offrent des performances et une intégration élevées, attirant les concepteurs en quête de solutions d'alimentation compactes.

- Par plage de tension

En fonction de la plage de tension, le marché des composants d'alimentation GaN est segmenté en < 200 V, 200-600 V et > 600 V. Le segment 200-600 V a représenté la plus grande part de chiffre d'affaires en 2024 grâce à son application aux chargeurs de véhicules électriques, aux centres de données et aux alimentations industrielles. Ces composants offrent un équilibre parfait entre performances, gestion thermique et coût.

Le segment > 600 volts devrait connaître le TCAC le plus rapide jusqu'en 2032, alimenté par la demande croissante de systèmes de réseau haute tension et d'infrastructures de mobilité électrique où des tensions plus élevées améliorent l'efficacité et réduisent la taille du système.

- Par application

En fonction des applications, le marché est segmenté en variateurs de puissance, alimentations et onduleurs, et radiofréquences. Le segment alimentations et onduleurs a représenté la plus grande part de chiffre d'affaires du marché en 2024, notamment dans les sous-segments des alimentations à découpage et de la recharge de véhicules électriques, où l'efficacité et les capacités haute fréquence du GaN réduisent les coûts globaux du système.

Le segment des radiofréquences devrait connaître la croissance la plus rapide d'ici 2032, avec une demande croissante en modules frontaux RF, radars et systèmes satellitaires. Ces dispositifs soutiennent les systèmes de télécommunications et de défense de nouvelle génération grâce à un gain et une densité de puissance supérieurs.

- Par Vertical

Par secteur d'activité, le marché est segmenté en télécommunications, industrie, automobile, énergies renouvelables, grand public et entreprises, militaire, défense et aérospatiale, et médical. Le segment des télécommunications détenait la plus forte part de marché en 2024, grâce au déploiement de stations de base 5G et de centres de données nécessitant des amplificateurs de puissance compacts et économes en énergie.

Le segment automobile devrait connaître le TCAC le plus rapide entre 2025 et 2032, soutenu par la pénétration croissante des véhicules électriques et le besoin croissant de systèmes d'alimentation compacts, légers et efficaces dans les groupes motopropulseurs électriques et les chargeurs embarqués.

- Par technologie

Sur le plan technologique, le marché des composants de puissance GaN est segmenté en MOSFET 4H-SiC, HEMT et autres. Le segment HEMT (transistor à haute mobilité électronique) dominera le marché en 2024, apprécié pour son fonctionnement haute fréquence, sa faible résistance à l'état passant et ses performances thermiques supérieures, ce qui le rend idéal pour les applications RF et de conversion de puissance.

- Par matériau de plaquette

Le marché est segmenté en GaN sur SiC et GaN sur Si. GaN sur Si domine le marché avec la part de revenus la plus élevée en 2024, en raison de son coût de production inférieur et de son adéquation aux applications grand public à grand volume.

Le GaN sur SiC devrait connaître une croissance rapide en raison de ses avantages en matière de conductivité thermique et de performances haute tension, prenant en charge des applications dans l'aérospatiale, la défense et les communications par satellite.

- Par taille de plaquette

En fonction de la taille des plaquettes, le marché est segmenté en moins de 150 mm, 150 mm-500 mm et plus de 500 mm. Le segment 150 mm-500 mm détenait la plus grande part de marché en 2024, favorisé par son équilibre entre maturité et rendement en production de masse.

Le segment des plus de 500 mm devrait connaître le TCAC le plus élevé jusqu'en 2032, car les principales usines investissent dans des formats de plaquettes plus grands pour augmenter la production, réduire les coûts et répondre à la demande croissante de véhicules électriques et d'automatisation industrielle.

Analyse régionale du marché des dispositifs d'alimentation GaN

- L'Amérique du Nord domine le marché des dispositifs d'alimentation GaN avec la plus grande part de revenus de 32,77 % en 2024, tirée par la demande croissante de solutions écoénergétiques dans l'électronique de puissance, le déploiement croissant dans les véhicules électriques, l'infrastructure 5G et l'électronique grand public, et de solides investissements en R&D.

- Le paysage technologique avancé de la région et l'intérêt croissant pour les systèmes d'alimentation durables favorisent l'adoption généralisée des dispositifs d'alimentation GaN. Le développement des applications dans les secteurs de la défense, de l'aérospatiale et de l'automatisation industrielle renforce encore la croissance du marché.

- Les politiques gouvernementales de soutien, les flux de capitaux importants vers le développement des semi-conducteurs et la présence d’acteurs de premier plan créent un environnement propice à une croissance rapide dans cette région.

Aperçu du marché américain des dispositifs d'alimentation GaN

Le marché américain des composants de puissance GaN représentait 81 % du chiffre d'affaires nord-américain en 2024, grâce à une forte pénétration des véhicules électriques, des centres de données et des infrastructures sans fil. L'adoption croissante des transistors et circuits intégrés GaN pour les applications haute fréquence et haut rendement y contribue largement. Les États-Unis connaissent également une croissance rapide des systèmes d'énergie renouvelable, où les composants GaN offrent une taille compacte et des performances thermiques supérieures, ce qui renforce encore l'expansion du marché.

Aperçu du marché européen des dispositifs d'alimentation GaN

Le marché européen des composants d'alimentation GaN devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, porté par les initiatives en matière d'énergie verte, les réglementations strictes en matière d'émissions et la tendance croissante à la mobilité électrique. L'adoption des composants d'alimentation GaN gagne du terrain dans les secteurs de la recharge de véhicules électriques, des onduleurs photovoltaïques et des alimentations industrielles. L'augmentation des investissements dans la 5G et les infrastructures de télécommunications soutient également le marché.

Aperçu du marché britannique des dispositifs d'alimentation GaN

Le marché britannique des composants de puissance GaN devrait connaître une forte croissance annuelle composée (TCAC), grâce aux efforts du pays pour devenir un leader dans les énergies propres et les infrastructures numériques. La demande croissante d'électronique de puissance de nouvelle génération dans l'aérospatiale et la défense, ainsi que la transition vers les transports électriques, accélèrent l'adoption du GaN. L'accent stratégique mis par le Royaume-Uni sur la réduction de l'empreinte carbone soutient la croissance continue du marché.

Aperçu du marché allemand des dispositifs de puissance GaN

Le marché allemand des composants de puissance GaN devrait connaître une croissance significative grâce à sa position de pôle clé de l'innovation automobile et industrielle. L'accent mis sur le développement des véhicules électriques, la stabilité du réseau et l'intégration de l'IoT favorise l'utilisation de composants GaN dans les convertisseurs de puissance et les systèmes de charge rapide. De plus, le leadership de l'Allemagne dans l'automatisation des usines intelligentes accroît la demande de solutions d'alimentation compactes et à haut rendement.

Aperçu du marché des dispositifs d'alimentation GaN en Asie-Pacifique

Le marché des composants d'alimentation GaN en Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 19,33 % entre 2025 et 2032, en raison de l'urbanisation rapide, de l'industrialisation et de l'essor de l'électronique grand public. Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde sont à la pointe de la production de semi-conducteurs et investissent massivement dans les véhicules électriques, la 5G et les technologies d'IA qui nécessitent des solutions d'alimentation à base de GaN.

Aperçu du marché japonais des dispositifs d'alimentation GaN

Le marché japonais des composants de puissance GaN connaît une croissance constante, porté par l'accent mis par le pays sur la miniaturisation et les économies d'énergie. Les composants GaN sont de plus en plus utilisés dans l'électronique automobile, l'électroménager et la robotique. Grâce à un écosystème de fabrication de haute technologie et à une forte demande de composants à faibles pertes et à haut rendement, le Japon est en passe de devenir un contributeur majeur à la croissance régionale.

Aperçu du marché chinois des dispositifs d'alimentation GaN

Le marché chinois des composants de puissance GaN a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, soutenu par des investissements massifs dans la fabrication intelligente, la mobilité électrique et les télécommunications. La dynamique chinoise en faveur du développement des villes intelligentes, conjuguée au soutien important du gouvernement à l'industrie nationale des semi-conducteurs, accélère l'adoption du GaN. La présence d'équipementiers et de fabricants d'origine (ODM) majeurs renforce encore la pénétration du marché dans tous les secteurs.

Part de marché des dispositifs d'alimentation GaN

L'industrie des dispositifs de puissance GaN est principalement dirigée par des entreprises bien établies, notamment :

- Cree, Inc. (maintenant Wolfspeed) (États-Unis)

- Infineon Technologies AG (Allemagne)

- Qorvo, Inc. (États-Unis)

- MACOM (États-Unis)

- Microsemi (une partie de Microchip Technology) (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- Efficient Power Conversion Corporation (EPC) (États-Unis)

- Systèmes GaN (Canada)

- Navitas Semiconductor (États-Unis)

- Toshiba Electronic Devices & Storage Corporation (Japon)

- Exagan (France)

- VisIC Technologies (Israël)

- Integra Technologies, Inc. (États-Unis)

- Transphorm Inc. (États-Unis)

- GaNpower (Chine)

- Analog Devices, Inc. (États-Unis)

- Panasonic Corporation (Japon)

- Texas Instruments Incorporated (États-Unis)

- Ampleon (Pays-Bas)

- Northrop Grumman (États-Unis)

- Dialog Semiconductor (filiale de Renesas) (Royaume-Uni)

Derniers développements sur le marché mondial des dispositifs de puissance GaN

- En avril 2024, Infineon Technologies AG a lancé une nouvelle gamme de transistors de puissance GaN à haut rendement, conçus pour améliorer l'efficacité de la conversion d'énergie dans les véhicules électriques et les systèmes d'énergie renouvelable. Cette initiative souligne la volonté d'Infineon de développer des solutions énergétiques durables en exploitant la technologie GaN pour réduire les pertes d'énergie et améliorer la gestion thermique dans les applications critiques.

- En mars 2024, Qorvo, Inc. a présenté ses dispositifs d'alimentation RF GaN de nouvelle génération, optimisés pour l'infrastructure 5G, prenant en charge des bandes de fréquences plus élevées et une densité de puissance accrue. Ce développement reflète l'engagement de Qorvo à développer des réseaux de communication sans fil plus rapides et plus fiables, à mesure que l'adoption mondiale de la 5G s'accélère.

- En février 2024, Navitas Semiconductor a annoncé une collaboration stratégique avec un fabricant leader de véhicules électriques pour intégrer des circuits intégrés de puissance GaN dans des chargeurs et des onduleurs embarqués. Ce partenariat vise à accélérer les temps de charge et à améliorer l'efficacité des véhicules, stimulant ainsi l'innovation sur le marché des véhicules électriques.

- En janvier 2024, GaN Systems a dévoilé un nouveau module d'alimentation GaN compact, conçu pour l'électronique grand public et les applications de recharge rapide sans fil. Son format compact et son rendement élevé répondent à la demande croissante de solutions de recharge légères et portables.

- En janvier 2024, Mitsubishi Electric Corporation a étendu ses capacités de fabrication de composants GaN en investissant dans une nouvelle usine de fabrication de substrats de plaquettes de carbure de silicium (SiC). Cette expansion vise à répondre à la demande croissante de composants de puissance GaN hautes performances dans les secteurs industriel et automobile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.