Global Gastroesophageal Reflux Disease Market

Taille du marché en milliards USD

TCAC :

%

USD

5.24 Billion

USD

6.56 Billion

2025

2033

USD

5.24 Billion

USD

6.56 Billion

2025

2033

| 2026 –2033 | |

| USD 5.24 Billion | |

| USD 6.56 Billion | |

| % | |

|

Segmentation du marché mondial du reflux gastro-œsophagien, par classe de médicaments (antiacides, inhibiteurs de la pompe à protons, antagonistes des récepteurs H2, agents prokinétiques et autres), voie d'administration (orale, parentérale et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies en ligne et pharmacies de détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des maladies de reflux gastro-œsophagien

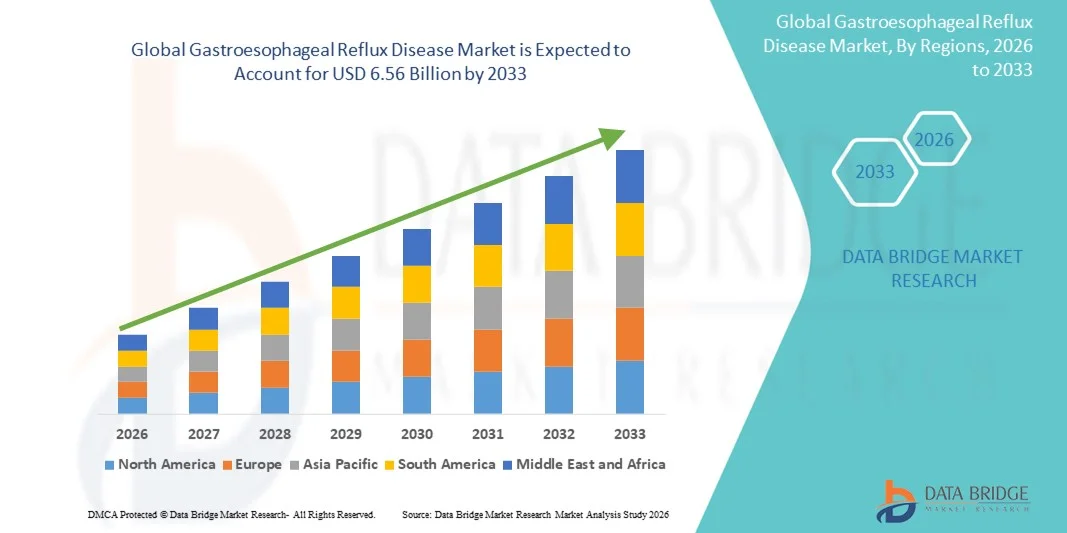

- Le marché mondial du reflux gastro-œsophagien était évalué à 5,24 milliards de dollars américains en 2025 et devrait atteindre 6,56 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 2,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles gastro-intestinaux, l'évolution des habitudes alimentaires et la sensibilisation accrue à la santé digestive, ce qui entraîne une hausse des taux de diagnostic et de traitement à l'échelle mondiale.

- De plus, le développement d'options thérapeutiques avancées, telles que les inhibiteurs de la pompe à protons, les interventions mini-invasives et les systèmes d'administration ciblée de médicaments, améliore les résultats et le confort des patients. Ces facteurs, conjugués à la demande croissante de solutions efficaces et accessibles pour la prise en charge du reflux gastro-œsophagien, accélèrent l'adoption par le marché et stimulent l'expansion du secteur.

Analyse du marché des maladies de reflux gastro-œsophagien

- La maladie de reflux gastro-œsophagien, caractérisée par la remontée d'acide gastrique dans l'œsophage, est de plus en plus reconnue comme un trouble gastro-intestinal majeur affectant aussi bien les adultes que les enfants, en raison de son impact sur la qualité de vie et du risque de complications telles que l'œsophagite et l'œsophage de Barrett.

- L'augmentation de la prévalence du reflux gastro-œsophagien est principalement due à l'évolution des habitudes alimentaires, à l'obésité, à la sédentarité et à une meilleure connaissance de la santé digestive, ce qui entraîne une hausse des taux de diagnostic et une demande accrue de traitements efficaces.

- L'Amérique du Nord a dominé le marché du reflux gastro-œsophagien avec la plus grande part de revenus (39,6 %) en 2025, grâce à un niveau de sensibilisation élevé, un accès généralisé aux soins de santé, des infrastructures de diagnostic avancées et la présence de sociétés pharmaceutiques clés développant des thérapies innovantes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du reflux gastro-œsophagien au cours de la période de prévision, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles et d'une sensibilisation accrue aux troubles gastro-intestinaux.

- Le segment des inhibiteurs de la pompe à protons (IPP) a dominé le marché du reflux gastro-œsophagien avec une part de marché de 45,7 % en 2025, grâce à leur efficacité établie, leur profil de sécurité favorable et leur large adoption comme traitement de première intention pour la prise en charge des symptômes du reflux gastro-œsophagien.

Portée du rapport et segmentation du marché des maladies de reflux gastro-œsophagien

|

Attributs |

Principaux enseignements du marché concernant le reflux gastro-œsophagien |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des maladies de reflux gastro-œsophagien

Adoption croissante des procédures mini-invasives et endoscopiques

- Une tendance importante et croissante sur le marché mondial du reflux gastro-œsophagien est l'adoption accrue des interventions mini-invasives et endoscopiques, améliorant ainsi les résultats pour les patients et réduisant les temps de convalescence.

- Par exemple, le système LINX de gestion du reflux gastro-œsophagien propose une procédure d'augmentation magnétique du sphincter, une alternative moins invasive à la chirurgie traditionnelle, offrant un soulagement des symptômes et une récupération plus rapide.

- Ces interventions permettent aux gastro-entérologues de traiter plus efficacement les symptômes de reflux, avec une réduction des complications postopératoires, des séjours hospitaliers plus courts et un retour plus rapide aux activités quotidiennes, améliorant ainsi la satisfaction des patients.

- L'intégration des technologies d'imagerie et endoscopiques avancées facilite le ciblage précis des zones affectées, permettant des interventions personnalisées et une meilleure efficacité à long terme des traitements du reflux gastro-œsophagien.

- Cette tendance vers des options de traitement moins invasives mais très efficaces redéfinit les attentes des patients et encourage les professionnels de la santé à adopter des approches thérapeutiques innovantes.

- La demande de solutions de prise en charge du reflux gastro-œsophagien minimalement invasives croît rapidement chez les adultes et les enfants, car les patients et les médecins privilégient de plus en plus la sécurité, la commodité et le contrôle des symptômes à long terme.

- De plus, l'essor des dispositifs portables et de télésurveillance qui suivent les symptômes du RGO et la réponse du patient crée des opportunités pour des stratégies de gestion plus personnalisées et fondées sur les données.

- Le renforcement des collaborations entre les entreprises de dispositifs médicaux et les prestataires de soins de santé pour développer des outils endoscopiques de nouvelle génération accélère encore l'innovation technologique et l'expansion du marché.

Dynamique du marché des maladies de reflux gastro-œsophagien

Conducteur

Prévalence croissante du RGO et sensibilisation accrue à la santé digestive

- L'incidence croissante du reflux gastro-œsophagien, associée à une sensibilisation accrue à la santé gastro-intestinale, est un facteur important de la demande croissante du marché.

- Par exemple, en mars 2025, Takeda Pharmaceuticals a mis en avant des initiatives visant à améliorer la sensibilisation et le diagnostic précoce du RGO grâce à des campagnes éducatives et des programmes de sensibilisation des médecins.

- Face à l'augmentation constante des facteurs de risque liés au mode de vie, tels que l'obésité, les mauvaises habitudes alimentaires et la sédentarité, de plus en plus de personnes recherchent des solutions efficaces de diagnostic et de traitement du reflux gastro-œsophagien.

- De plus, un meilleur accès aux établissements de santé et aux options de traitement avancées, notamment les inhibiteurs de la pompe à protons et les procédures endoscopiques, rend la prise en charge du RGO plus accessible à une population plus large.

- L'accent croissant mis sur le diagnostic précoce, l'éducation des patients et la prise en charge à long terme des maladies favorise l'adoption de thérapies et d'interventions plus fréquentes, stimulant ainsi la croissance globale du marché.

- La demande de solutions complètes pour le reflux gastro-œsophagien, incluant médicaments, interventions et suivi, est également soutenue par l'importance croissante accordée à l'amélioration de la qualité de vie des patients et à la réduction des complications liées à la maladie.

- L'expansion des initiatives de recherche et développement des entreprises pharmaceutiques et de dispositifs médicaux visant à créer de nouvelles thérapies devrait générer de nouvelles perspectives de croissance sur le marché du reflux gastro-œsophagien.

- Le soutien gouvernemental croissant et les politiques de remboursement des soins de santé pour la prise en charge du RGO sur les principaux marchés facilitent davantage l'expansion du marché et l'accessibilité

Retenue/Défi

Effets secondaires des médicaments et sensibilisation limitée dans les régions émergentes

- Les inquiétudes concernant les effets secondaires des médicaments contre le RGO à long terme, tels que les inhibiteurs de la pompe à protons, constituent un obstacle important à leur adoption à plus grande échelle par le marché.

- Par exemple, des cas de maladies rénales, de carences nutritionnelles et d'autres complications liées à une utilisation prolongée d'IPP ont incité certains patients à hésiter à poursuivre le traitement sans surveillance médicale étroite.

- Répondre à ces préoccupations par le biais de formulations plus sûres, de thérapies alternatives et d'une éducation des patients est crucial pour maintenir la confiance des consommateurs et l'observance du traitement.

- De plus, le manque de sensibilisation et l'insuffisance des infrastructures de santé dans les régions émergentes peuvent retarder le diagnostic et limiter l'accès aux traitements avancés du reflux gastro-œsophagien, freinant ainsi la pénétration du marché.

- Le coût relativement élevé de certaines thérapies et procédures innovantes par rapport aux médicaments standards peut également constituer un obstacle pour les patients sensibles aux prix, notamment dans les pays en développement.

- Pour une croissance durable du marché du reflux gastro-œsophagien, il sera essentiel de surmonter ces difficultés grâce à une meilleure éducation des patients, des programmes de sensibilisation régionaux et le développement d'options de traitement abordables.

- La variabilité de la réponse des patients aux traitements existants et la nature chronique du RGO peuvent entraîner des résultats de traitement incohérents, créant ainsi des obstacles à l'expansion du marché.

- Les autorisations réglementaires pour les nouveaux médicaments et dispositifs peuvent être longues et coûteuses, retardant le lancement des produits et limitant leur disponibilité immédiate dans certaines régions.

Étendue du marché des maladies de reflux gastro-œsophagien

Le marché est segmenté en fonction de la classe de médicament, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par classe de médicament

Le marché du reflux gastro-œsophagien (RGO) est segmenté, selon la classe thérapeutique, en antiacides, inhibiteurs de la pompe à protons (IPP), antagonistes des récepteurs H2, prokinétiques et autres. En 2025, le segment des IPP dominait le marché, représentant 45,7 % des revenus. Cette domination s'explique par leur efficacité reconnue pour inhiber la production d'acide gastrique et leur large utilisation en première intention dans le traitement du RGO. Les IPP sont privilégiés par les médecins pour la prise en charge des symptômes aigus et le traitement au long cours, grâce à de solides preuves cliniques et à la bonne connaissance qu'en ont les patients. Ce segment bénéficie également d'une large gamme de formulations, notamment des comprimés à libération prolongée et des suspensions buvables, favorisant l'observance thérapeutique. La notoriété des marques, une couverture d'assurance étendue dans les pays développés et les efforts continus de recherche et développement sur les IPP de nouvelle génération consolident sa position dominante. Par ailleurs, les IPP sont de plus en plus souvent intégrés aux traitements combinés chez les patients atteints de RGO sévère ou réfractaire, ce qui contribue à l'augmentation de leur utilisation.

Le segment des antagonistes des récepteurs H2 devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur prix abordable, leur disponibilité sans ordonnance et leur efficacité dans la prise en charge du RGO léger à modéré. Ces médicaments sont également plébiscités sur les marchés émergents en raison de leur coût réduit et de leur facilité d'administration. Les antagonistes des récepteurs H2 sont de plus en plus recommandés comme traitement de relais après un traitement par IPP, ce qui élargit leur clientèle. Par ailleurs, l'arrivée sur le marché de nouveaux antagonistes des récepteurs H2 présentant un profil de sécurité amélioré et moins d'interactions médicamenteuses favorise leur adoption. La préférence des patients pour les traitements auto-administrés et à action rapide contribue également à stimuler la demande dans ce segment.

- Par voie d'administration

Selon la voie d'administration, le marché du reflux gastro-œsophagien est segmenté en trois catégories : orale, parentérale et autres. En 2025, la voie orale dominait le marché avec une part de marché de 87 %, grâce à sa facilité d'utilisation, à la bonne observance du traitement et à son adéquation aux traitements de longue durée. L'administration orale permet aux patients de gérer eux-mêmes leurs symptômes à domicile et offre un large choix de classes de médicaments, notamment les IPP, les anti-H2 et les antiacides. Les laboratoires pharmaceutiques développent également de nouvelles formulations orales, telles que des comprimés effervescents et des gélules à action rapide, afin de répondre aux attentes des consommateurs. Le rapport coût-efficacité et la large disponibilité des médicaments oraux contribuent également à leur position dominante sur le marché. De plus, l'administration orale est privilégiée aussi bien en milieu hospitalier qu'à domicile, ce qui consolide sa position de leader.

Le segment des traitements parentéraux devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement grâce aux patients hospitalisés ou en soins intensifs atteints de RGO nécessitant un traitement intraveineux. Les formulations parentérales offrent un soulagement rapide des symptômes et un dosage précis, notamment dans les cas aigus ou chez les patients présentant des troubles de la déglutition. Leur adoption croissante dans les cliniques spécialisées et les unités de soins intensifs élargit les opportunités de marché. Les progrès réalisés dans les systèmes d'administration intraveineuse et l'amélioration du profil de sécurité des médicaments injectables contribuent également à la croissance de ce segment.

- Par les utilisateurs finaux

Le marché du reflux gastro-œsophagien (RGO) est segmenté, selon les utilisateurs finaux, en hôpitaux, soins à domicile, cliniques spécialisées et autres. En 2025, le segment hospitalier dominait le marché avec une part de 52 %, en raison du nombre élevé de cas de RGO diagnostiqués nécessitant un suivi et un traitement spécialisés. Les hôpitaux offrent un accès à un large éventail d'options thérapeutiques, notamment les IPP sur ordonnance, les endoscopies et l'hospitalisation pour les cas graves. De plus, ils constituent souvent le premier point de contact pour les patients atteints de RGO, ce qui favorise l'utilisation des médicaments et l'adoption de thérapies avancées. La présence de gastro-entérologues, d'infrastructures de diagnostic et de parcours de soins intégrés renforce encore cette position dominante. Les collaborations stratégiques avec les entreprises pharmaceutiques facilitent également l'approvisionnement des hôpitaux en médicaments contre le RGO.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante d'autogestion des symptômes du RGO et par la commodité des médicaments sans ordonnance et des thérapies à domicile. La sensibilisation accrue aux modifications du mode de vie, aux téléconsultations et aux outils de surveillance à distance contribue à l'essor des soins à domicile. La préférence des patients pour des thérapies non invasives et faciles à administrer à domicile élargit les opportunités de marché. Le développement des plateformes de santé numérique proposant des conseils sur les médicaments et le suivi des symptômes soutient également ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché du reflux gastro-œsophagien (RGO) se segmente en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. En 2025, le segment des pharmacies de détail dominait le marché avec une part de 44 %, grâce à la large disponibilité des médicaments contre le RGO, qu'ils soient en vente libre ou sur ordonnance, et à leur facilité d'accès pour les patients. Les pharmacies de détail proposent également des services de conseil et une gamme de produits variés, améliorant ainsi le confort des consommateurs. Ce segment bénéficie d'une forte notoriété et d'une grande confiance de la part des patients, notamment pour les traitements courants tels que les IPP et les anti-H2. Les campagnes marketing, les programmes de réduction et les initiatives de fidélisation renforcent encore la position dominante des pharmacies de détail. De plus, leur présence en zones urbaines et périurbaines assure une large couverture de la population.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la pénétration croissante du commerce électronique, la commodité de la livraison à domicile et le confort grandissant des consommateurs avec les transactions numériques. Les plateformes en ligne permettent aux patients d'accéder à une large gamme de médicaments contre le reflux gastro-œsophagien (RGO), y compris le renouvellement d'ordonnances et les médicaments spécialisés, avec une livraison discrète et respectueuse de la vie privée. L'intégration de la télémédecine aux pharmacies en ligne facilite encore davantage l'exécution des ordonnances. La croissance de l'adoption des smartphones, la pénétration d'Internet et les initiatives de santé numérique accélèrent cette tendance à l'échelle mondiale.

Analyse régionale du marché des maladies de reflux gastro-œsophagien

- L'Amérique du Nord a dominé le marché du reflux gastro-œsophagien avec la plus grande part de revenus (39,6 %) en 2025, grâce à un niveau de sensibilisation élevé, un accès généralisé aux soins de santé, des infrastructures de diagnostic avancées et la présence de sociétés pharmaceutiques clés développant des thérapies innovantes.

- Les consommateurs et les patients de la région accordent une grande importance à l'accès à des outils de diagnostic avancés, à des options de traitement efficaces comme les inhibiteurs de la pompe à protons et à des interventions mini-invasives, ce qui contribue à des taux d'adoption plus élevés.

- Cette adoption généralisée est également favorisée par des politiques de remboursement des soins de santé solides, des revenus disponibles élevés et une attention croissante portée au diagnostic précoce et à la prise en charge à long terme de la maladie, faisant de l'Amérique du Nord un marché clé pour les thérapies contre le reflux gastro-œsophagien.

Aperçu du marché américain des maladies de reflux gastro-œsophagien

Le marché américain du reflux gastro-œsophagien (RGO) représentait 82 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence du RGO et l'accès généralisé à des soins de santé de pointe. Les patients privilégient de plus en plus les traitements efficaces, tels que les inhibiteurs de la pompe à protons, les antagonistes des récepteurs H2 et les interventions mini-invasives. La préférence croissante pour les soins à domicile et les téléconsultations, associée à une forte demande de médicaments sans ordonnance et de thérapies personnalisées, dynamise davantage ce marché. Par ailleurs, la sensibilisation accrue à l'importance des modifications du mode de vie et du diagnostic précoce contribue significativement à son expansion.

Aperçu du marché européen du reflux gastro-œsophagien

Le marché européen du reflux gastro-œsophagien (RGO) devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante du RGO et de la demande grandissante de traitements efficaces, tant à domicile qu'en milieu hospitalier. L'urbanisation croissante, conjuguée à l'augmentation des dépenses de santé, favorise l'adoption de thérapies innovantes. Les patients européens sont également attirés par les médicaments de pointe et les interventions mini-invasives pour leur facilité d'utilisation et leur efficacité. La région connaît une croissance significative dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile, la prise en charge du RGO étant de plus en plus intégrée aux pratiques de soins courantes.

Aperçu du marché britannique du reflux gastro-œsophagien

Le marché britannique du reflux gastro-œsophagien (RGO) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'intérêt croissant porté à la santé digestive et au diagnostic précoce du RGO. Par ailleurs, les préoccupations liées aux complications à long terme telles que l'œsophagite et l'œsophage de Barrett incitent patients et professionnels de santé à adopter des traitements efficaces. La solidité du système de santé britannique, conjuguée à la robustesse de ses pharmacies et de ses services de santé en ligne, devrait continuer à stimuler la croissance du marché. L'adoption de programmes de modification des habitudes de vie et d'initiatives d'éducation des patients contribue également au développement des solutions de prise en charge du RGO.

Aperçu du marché allemand du reflux gastro-œsophagien

Le marché allemand du reflux gastro-œsophagien (RGO) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la santé digestive et la demande croissante d'options de diagnostic et de traitement technologiquement avancées. L'infrastructure de santé performante de l'Allemagne, associée à son orientation vers l'innovation et la prévention, favorise l'adoption de traitements efficaces contre le RGO dans les hôpitaux et les cliniques spécialisées. L'intégration de la télémédecine et des systèmes de gestion des soins à domicile se généralise également, les patients privilégiant nettement des options de traitement accessibles et personnalisées.

Aperçu du marché des maladies de reflux gastro-œsophagien en Asie-Pacifique

Le marché du reflux gastro-œsophagien (RGO) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 23 %, entre 2026 et 2033. Cette croissance est portée par la prévalence croissante du RGO, l'urbanisation grandissante et l'augmentation des dépenses de santé dans des pays comme la Chine, le Japon et l'Inde. Le développement des infrastructures de santé dans la région, conjugué aux campagnes de sensibilisation et aux initiatives de gestion des maladies liées au mode de vie, favorise l'adoption des traitements du RGO. Par ailleurs, la mise au point de médicaments abordables et de procédures mini-invasives permet à un plus grand nombre de patients d'y avoir accès.

Aperçu du marché japonais du reflux gastro-œsophagien

Le marché japonais du reflux gastro-œsophagien (RGO) est en plein essor, porté par une forte sensibilisation à la santé digestive, le vieillissement de la population et la prévalence croissante du RGO. Les patients japonais privilégient un diagnostic précoce et des traitements efficaces, ce qui favorise l'adoption des inhibiteurs de la pompe à protons, des endoscopies et des soins à domicile. L'intégration de la télésurveillance médicale et des plateformes de télémédecine dans la prise en charge du RGO contribue également à cette croissance. Par ailleurs, l'accent mis par le Japon sur la prévention et la gestion des maladies chroniques devrait permettre au marché de se développer davantage, tant en milieu hospitalier qu'à domicile.

Aperçu du marché indien du reflux gastro-œsophagien

Le marché indien du reflux gastro-œsophagien (RGO) représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la prévalence croissante du RGO, à l'urbanisation rapide et à une sensibilisation accrue aux questions de santé. L'Inde représente une population de patients importante et en expansion, à la recherche de traitements efficaces et abordables. Le développement de la télémédecine, des solutions de santé numériques et la disponibilité de médicaments à prix compétitifs sont des facteurs clés de la croissance de ce marché. Par ailleurs, l'adoption croissante de programmes de modification des habitudes de vie et de solutions de soins à domicile favorise le développement de la prise en charge du RGO dans les zones urbaines et périurbaines.

Part de marché de la maladie de reflux gastro-œsophagien

Le secteur des traitements contre le reflux gastro-œsophagien est principalement dominé par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Société pharmaceutique Takeda Limitée (Japon)

- GSK plc (Royaume-Uni)

- Eisai Co., Ltd. (Japon)

- Services Johnson & Johnson, Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sanofi (France)

- Bayer AG (Allemagne)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Perrigo Company plc (Irlande)

- Aurobindo Pharma Limited (Inde)

- Cipla (Inde)

- Lupin (Inde)

- Cadila Healthcare Ltd. (Inde)

- Bausch Santé (Canada.)

- HK inno.N Corporation (Corée du Sud)

- Sebela Pharmaceuticals, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des maladies de reflux gastro-œsophagien ?

- En octobre 2025, Akums Drugs and Pharmaceuticals Ltd. a réalisé une avancée notable en obtenant un brevet de 20 ans (délivré par l'Office indien des brevets) pour une « composition gastro-résistante à double libération », une formulation d'IPP de nouvelle génération visant à prolonger la suppression de l'acidité et à améliorer l'action thérapeutique du RGO modéré à sévère ou résistant au traitement.

- En mars 2025, l'American Society for Gastrointestinal Endoscopy (ASGE) a mis à jour ses recommandations de pratique clinique afin d'y inclure et de recommander officiellement la fundoplicature transorale sans incision (TIF 2.0) et sa variante, la cTIF, comme options de traitement endoscopique fondées sur des preuves pour certains patients atteints de RGO, offrant une alternative moins invasive aux traitements médicaux au long cours ou à la chirurgie traditionnelle.

- En août 2024, la FDA a autorisé une mise à jour de l'étiquetage du système de gestion du reflux LINX (un dispositif d'augmentation magnétique du sphincter) afin d'étendre son indication aux patients atteints d'œsophage de Barrett (OB) souffrant de RGO, rendant ainsi cette option de contrôle mécanique du reflux accessible à un sous-groupe de patients plus large et à plus haut risque.

- En juillet 2024, la FDA a étendu l'approbation du vonoprazan pour inclure les brûlures d'estomac associées au RGO non érosif chez les adultes, offrant ainsi une nouvelle option de bloqueur d'acide compétitif du potassium (PCAB), une première dans sa classe, et élargissant le traitement au-delà des inhibiteurs de la pompe à protons (IPP) traditionnels.

- En novembre 2023, le comprimé VOQUEZNA (vonoprazan) a été approuvé par la Food and Drug Administration (FDA) américaine pour le traitement de tous les stades du RGO érosif (œsophagite érosive), marquant la première innovation majeure dans le paysage du traitement du RGO aux États-Unis depuis plus de 30 ans.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.