Global Gastroretentive Drug Delivery Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

16.10 Billion

USD

26.44 Billion

2024

2032

USD

16.10 Billion

USD

26.44 Billion

2024

2032

| 2025 –2032 | |

| USD 16.10 Billion | |

| USD 26.44 Billion | |

| % | |

|

Système mondial de livraison de médicaments gastro-rétentifs Segmentation du marché, par type de système (système à forte densité, système à plus grande densité de médicaments, systèmes de livraison de médicaments bioadhésifs, systèmes flottants de livraison de médicaments, etc.), forme posologique (comprimés, liquides, microsphères, capsules, etc.), canal de distribution (médicaments hospitaliers, pharmacies de détail et pharmacies en ligne) - Tendances de l'industrie et prévisions jusqu'en 2032

Taille du marché

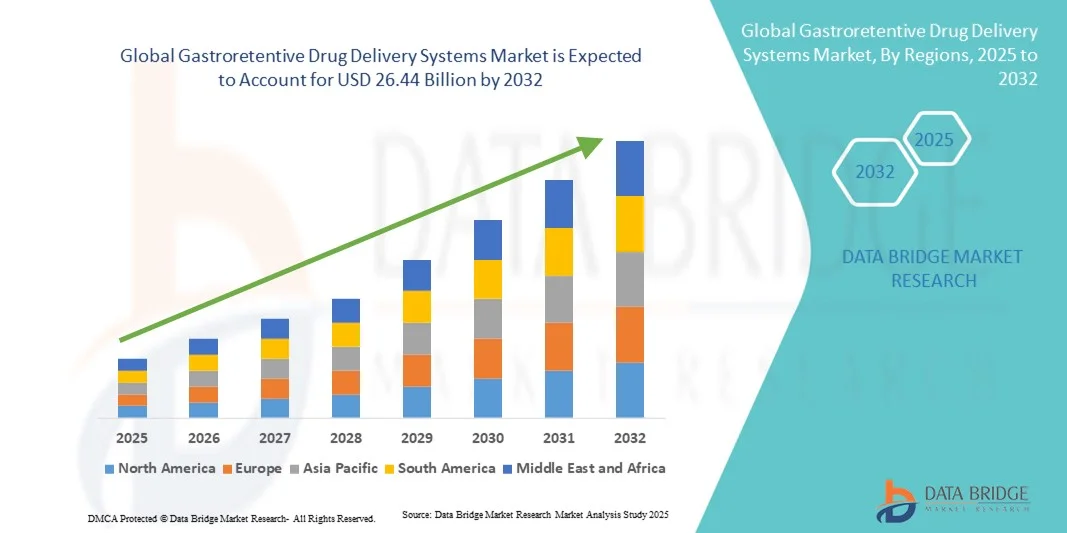

- La taille du marché mondial des systèmes de distribution de médicaments gastrorétentifs a été évaluée à16,10 milliards de dollars en 2024et devrait atteindre26,44 milliards de dollars en 2032, à unTCAC de 6,40 %pendant la période de prévision

- La croissance du marché s'explique en grande partie par la prévalence croissante des troubles gastro-intestinaux, associée aux progrès réalisés dans les technologies ciblées et contrôlées de livraison de médicaments, qui permettent une rétention gastrique prolongée et une meilleure efficacité thérapeutique.

- De plus, la demande croissante de formulations centrées sur le patient, l'augmentation de la biodisponibilité et la réduction de la fréquence des doses placent les systèmes gastrorétentifs comme un choix privilégié dans le traitement pharmaceutique moderne. Ces tendances convergentes accélèrent l'adoption de solutions innovantes de distribution de médicaments gastrorétentifs, ce qui stimule considérablement la croissance de l'industrie

Systèmes de distribution de médicaments gastro-résistants Analyse du marché

- Les systèmes de distribution de médicaments gastrorétentifs (GRDDS), conçus pour prolonger le temps de résidence gastrique et améliorer la biodisponibilité des médicaments, sont de plus en plus essentiels dans la thérapie pharmaceutique moderne pour améliorer l'efficacité du traitement et la conformité des patients, en particulier pour les médicaments dont les fenêtres d'absorption sont étroites dans le tube digestif supérieur.

- La demande croissante de SDDGR est principalement attribuable à la prévalence croissante des troubles gastro-intestinaux, à l'attention accrue accordée à l'administration contrôlée et ciblée de médicaments et à la nécessité d'améliorer les résultats thérapeutiques en réduisant la fréquence des doses.

- L'Amérique du Nord a dominé le marché des systèmes de distribution de médicaments gastrorétentifs avec la plus grande part des revenus de 41,8 % en 2024, attribuable à l'infrastructure de R-D pharmaceutique avancée, à l'adoption élevée de technologies novatrices de distribution de médicaments et à la forte présence d'acteurs clés de l'industrie qui mettent au point de nouvelles formulations ayant des propriétés à libération prolongée et bioadhésives.

- L ' Asie et le Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché du GRDDS au cours de la période de prévision, avec l ' appui d ' un renforcement des capacités de fabrication de produits pharmaceutiques, d ' une augmentation des dépenses de santé et d ' une prise de conscience accrue des systèmes avancés de distribution de médicaments.

- Le segment des systèmes d'administration de médicaments flottants a dominé le marché des systèmes d'administration de médicaments gastrorétentifs avec une part de marché de 47,5 % en 2024, en raison de leur efficacité avérée dans l'amélioration de la rétention gastrique et de l'absorption de médicaments à faible solubilité dans le tractus gastro-intestinal inférieur.

Portée du rapport et systèmes de livraison des médicaments gastro-résistants Segmentation du marché

| Attributs | Systèmes de livraison de médicaments gastrorétentifs Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de livraison de médicaments gastro-rétentifs

Progrès dans la livraison ciblée et contrôlée de drogues

- Une tendance significative et accélérée sur le marché mondial des systèmes de distribution de médicaments gastrorétentifs (GRDDS) est l'élaboration de formulations avancées qui permettent une libération précise, ciblée et durable des médicaments dans l'estomac, améliorant les résultats thérapeutiques et la conformité des patients

- Par exemple, la formulation de la microsphère flottante permet la libération contrôlée d'antibiotiques sur de longues périodes, assurant une biodisponibilité accrue des médicaments et une fréquence de dosage réduite. De même, les comprimés mucoadhésifs peuvent adhérer à la muqueuse gastrique, prolonger le temps de séjour et améliorer l'absorption des médicaments avec des fenêtres d'absorption étroites

- Les technologies à libération contrôlée dans le système GRDDS permettent des caractéristiques telles que la libération de médicaments répondant au pH, le ciblage spécifique au site et la réduction des effets secondaires gastro-intestinaux. Par exemple, certaines formulations GRDDS à base d'alginate libèrent des médicaments sélectivement dans des conditions gastriques acides pour améliorer l'efficacité et minimiser l'irritation

- L'intégration de nouveaux polymères, matériaux bioadhésifs et nanotechnologies dans le GRDDS facilite une rétention gastrique prolongée et de meilleurs profils pharmacocinétiques. Grâce à ces innovations, l'administration de médicaments peut être optimisée pour les affections aiguës et chroniques, créant ainsi des schémas thérapeutiques plus efficaces

- Cette tendance à des formulations plus sophistiquées, plus centrées sur le patient et plus précises est en train de remodeler les attentes en traitement pharmaceutique. Par conséquent, des entreprises comme Lupin et Cipla développent des systèmes flottants et bioadhésifs avec de meilleurs profils de libération de médicaments pour de meilleurs résultats pour les patients

- La demande de SDDGR qui offrent une biodisponibilité accrue, une libération prolongée et la conformité des patients augmente rapidement dans les catégories de médicaments sur ordonnance et en vente libre, car les fournisseurs de soins de santé accordent de plus en plus d'importance à l'efficacité thérapeutique et à la commodité.

Dynamique du marché

Chauffeur

Prévalence croissante des troubles gastro-intestinaux et nécessité d'améliorer l'efficacité thérapeutique

- L'incidence croissante des troubles gastro-intestinaux, conjuguée à la nécessité croissante d'améliorer l'efficacité du traitement, est un facteur important de l'augmentation de la demande de SDDG.

- Par exemple, en 2024, Lupin Pharmaceuticals a introduit un système flottant à base d'alginate pour le traitement par H. pylori, visant à améliorer la rétention et l'absorption des médicaments, ce qui devrait conduire à l'adoption du GRDDS au cours de la période de prévision.

- Comme les patients et les fournisseurs de soins de santé cherchent des thérapies qui réduisent la fréquence des doses tout en maximisant la biodisponibilité des médicaments, GRDDS offre une libération contrôlée, une livraison ciblée et des effets secondaires réduits, offrant un avantage convaincant par rapport aux formulations orales conventionnelles

- En outre, l'accent de plus en plus mis sur les thérapies centrées sur le patient et les solutions avancées de livraison de médicaments fait du GRDDS une composante intégrante de l'innovation pharmaceutique moderne, offrant des solutions pour les médicaments à absorption étroite ou à faible solubilité.

- L'amélioration des résultats thérapeutiques, la réduction des doses et l'amélioration de l'observance du patient sont des facteurs clés qui propulsent l'adoption de la SDDGR dans les traitements chroniques et aigus. La tendance à la médecine personnalisée et à la livraison ciblée de médicaments contribue davantage à la croissance du marché

Restriction/Défi

Complexité de la formulation et obstacles à la conformité réglementaire

- Les défis associés aux exigences complexes en matière de formulation, aux questions de stabilité et aux normes réglementaires rigoureuses constituent des obstacles importants à l'adoption plus large du SDDGR sur le marché. Comme GRDDS implique souvent des polymères bioadhésifs, des systèmes flottants ou des tablettes multicouches, obtenir des performances cohérentes peut être techniquement exigeant

- Par exemple, les rapports de variabilité entre lots dans les formulations de microsphère flottantes ont mis certaines sociétés pharmaceutiques en garde contre la production et la commercialisation à grande échelle.

- Pour assurer la reproductibilité et l'efficacité thérapeutique, il est essentiel de relever ces défis de formulation grâce à une sélection optimisée des polymères, à des procédés de fabrication robustes et à un contrôle rigoureux de la qualité. En outre, l'obtention d'approbations réglementaires pour les formulations novatrices de SDDGR peut prendre du temps et nécessiter des ressources importantes, ce qui affecte les délais d'entrée sur le marché.

- Bien que les progrès technologiques atténuent progressivement ces problèmes, le coût élevé du développement de systèmes gastro-rétentifs complexes peut encore entraver l'adoption, en particulier pour les petites et moyennes entreprises pharmaceutiques des régions en développement.

- Surmonter ces défis grâce à l'innovation en matière de formulation, à des voies de réglementation simplifiées et à des solutions de fabrication rentables sera essentiel pour une croissance soutenue du marché des GRDDS

Systèmes de distribution de médicaments gastro-rétentifs Portée du marché

Le marché est segmenté en fonction du type de système, de la forme posologique et du canal de distribution.

- Par type de système

Selon le type de système, le marché des systèmes de distribution de médicaments gastrorétentifs est segmenté en systèmes à forte densité, en systèmes de distribution de médicaments extensibles, en systèmes de distribution de médicaments bioadhésifs, en systèmes flottants de distribution de médicaments et autres. Le segment des systèmes flottants de distribution de médicaments a dominé le marché avec la plus grande part des revenus de 47,5 % en 2024, en raison de sa capacité à prolonger la rétention gastrique et à améliorer la biodisponibilité des médicaments avec des fenêtres d'absorption étroites. Ces systèmes sont largement préférés pour les antibiotiques, les médicaments antidiabétiques et les médicaments cardiovasculaires en raison de leur profil prévisible de libération et de leur compatibilité avec diverses formulations orales. La forte demande est également soutenue par les progrès technologiques dans les microsphères flottantes et les systèmes hydrodynamiques équilibrés qui assurent une meilleure efficacité thérapeutique. Les approbations réglementaires et les études cliniques approfondies confirment l'efficacité des systèmes flottants, ce qui favorise leur adoption parmi les fabricants de produits pharmaceutiques.

Le segment des systèmes de distribution de médicaments bioadhésifs devrait connaître le taux de croissance le plus rapide de 20,3 % entre 2025 et 2032, alimenté par le besoin croissant de distribution de médicaments gastriques localisés et l'amélioration de la conformité des patients. Les systèmes bioadhésifs peuvent adhérer à la muqueuse gastrique, prolonger le temps de résidence et améliorer l'absorption des médicaments qui sont autrement mal absorbés dans le tractus gastro-intestinal inférieur. Leur polyvalence dans l'incorporation d'une variété de molécules médicamenteuses, y compris les peptides et les protéines, les rend très attrayants pour de nouvelles applications thérapeutiques. De plus en plus d'activités de R-D et de soins personnalisés accélèrent l'adoption de systèmes bioadhésifs. Ces systèmes conviennent particulièrement aux médicaments nécessitant une libération contrôlée et une fréquence d'administration réduite, ce qui améliore l'adhésion du patient. L'expansion du portefeuille de formulations bioadhésives par les principaux acteurs pharmaceutiques devrait stimuler davantage la croissance du marché.

- Par forme posologique

Sur la base de la forme posologique, le marché des systèmes de distribution de médicaments gastrorétentifs est segmenté en comprimés, liquides, microsphères, capsules et autres. Le segment des tablettes a dominé le marché en 2024 en raison de sa facilité de fabrication, de sa rentabilité et de sa familiarité avec les patients. Les comprimés peuvent être conçus pour des formes flottantes, bioadhésives ou extensibles, ce qui les rend polyvalents pour une large gamme de molécules médicamenteuses. La disponibilité de comprimés entériques et multicouches améliore encore leur efficacité dans la rétention gastrique et la libération contrôlée des médicaments. De plus, l'acceptation réglementaire et la validation clinique approfondie de GRDDS à base de comprimés contribuent à leur forte présence sur le marché. Les comprimés sont souvent préférés par les fournisseurs de soins de santé pour leur commodité dans la prescription et l'adhésion du patient.

On s'attend à ce que le segment des microsphères soit témoin du TCAC le plus rapide de 2025 à 2032, en raison de sa capacité unique à assurer une libération uniforme des médicaments, une stabilité accrue et une plus grande surface d'adhérence gastrique. Les microsphères sont particulièrement utiles pour les médicaments à absorption étroite ou à faible solubilité, ce qui permet une meilleure biodisponibilité et un effet thérapeutique prolongé. Les progrès de la technologie des polymères et des techniques de microencapsulation améliorent la performance et la sécurité du GRDDS à base de microsphère. Les microsphères sont également de plus en plus utilisées en combinaison avec d'autres stratégies de gastrorétention, comme les systèmes flottants ou bioadhésifs, ce qui accroît encore leur potentiel commercial. L'augmentation des investissements dans la recherche et le développement et l'adoption croissante dans la gestion des maladies chroniques devraient alimenter la croissance de ce segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché des systèmes de distribution de médicaments gastrorétentifs est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2024, en raison de la préférence des fournisseurs de soins de santé pour la distribution directe de systèmes avancés de livraison de médicaments aux patients sous surveillance. Les hôpitaux manipulent souvent des thérapies chroniques et complexes nécessitant des SDDGR, assurant une administration appropriée, une surveillance et l'adhésion des patients. La présence de professionnels de la santé spécialisés et de conseils cliniques améliore la fiabilité et l'acceptation de ces systèmes, soutenant ainsi leur utilisation durable. Les normes de conformité en matière de réglementation et de qualité dans les hôpitaux garantissent également l'utilisation sécuritaire des préparations gastro-rétentives.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par l'augmentation de la pénétration du commerce électronique, la sensibilisation accrue des patients et la commodité de la livraison à domicile pour les médicaments d'ordonnance et les médicaments gastro-résistants en vente libre. Les plateformes en ligne offrent un accès facile à une large gamme de formulations GRDDS et permettent aux patients de comparer des produits, de lire des commentaires et de gérer des commandes récurrentes. Cette croissance est soutenue par des initiatives de soins de santé numériques, des consultations en télémédecine et une pénétration croissante des smartphones, en particulier dans les marchés émergents. Les pharmacies en ligne offrent également des services d'abonnement et de livraison de porte, améliorant la commodité du patient et la conformité avec des schémas de dosage complexes.

Systèmes de livraison de médicaments gastro-résistants Analyse régionale du marché

- L'Amérique du Nord a dominé le marché des systèmes de distribution de médicaments gastrorétentifs avec la plus grande part des revenus de 41,8 % en 2024, attribuable à l'infrastructure de R-D pharmaceutique avancée, à l'adoption élevée de technologies novatrices de distribution de médicaments et à la forte présence d'acteurs clés de l'industrie qui mettent au point de nouvelles formulations ayant des propriétés à libération prolongée et bioadhésives.

- Les fournisseurs de soins de santé et les sociétés pharmaceutiques de la région accordent la priorité au développement et à l'utilisation de GRDDS pour améliorer la biodisponibilité des médicaments, réduire la fréquence des doses et améliorer la conformité des patients, en particulier pour les thérapies chroniques et complexes

- Cette adoption généralisée s'appuie en outre sur des dépenses élevées en matière de soins de santé, un soutien réglementaire pour les systèmes innovants de distribution de médicaments et la présence d'acteurs pharmaceutiques de premier plan, la mise en place de systèmes de distribution de médicaments gastrorétentifs comme solution privilégiée pour une thérapie orale efficace dans les hôpitaux et les cliniques externes.

États-Unis Systèmes de livraison de médicaments gastrorétentifs Aperçu du marché

Le marché américain des systèmes de distribution de médicaments gastro-résistants (GRDDS) a enregistré la plus grande part de revenus de 82,2% en 2024 en Amérique du Nord, alimentée par l'accent croissant mis sur les technologies de pointe de distribution de médicaments et les thérapies centrées sur les patients. Les fournisseurs de soins de santé et les sociétés pharmaceutiques accordent de plus en plus de priorité aux systèmes gastro-rétentifs pour les médicaments à absorption étroite afin d'améliorer la biodisponibilité et les résultats thérapeutiques. La prévalence croissante des troubles gastro-intestinaux chroniques et l'adoption croissante de préparations orales à libération contrôlée propulsent davantage le marché. De plus, les initiatives de R-D en cours et la présence de grands fabricants de produits pharmaceutiques qui mettent au point des systèmes flottants, bioadhésifs et à haute densité innovateurs contribuent grandement à l'expansion du marché.

Europe Systèmes de distribution de médicaments gastro-résistants Aperçu du marché

Le marché européen des systèmes de distribution de médicaments gastrorétentifs devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de l'augmentation de la prévalence des maladies gastro-intestinales et de la demande croissante de nouvelles solutions de distribution de médicaments par voie orale. Le cadre réglementaire rigoureux de la région garantit des formulations GRDDS de haute qualité, ce qui favorise la confiance entre les fournisseurs de soins de santé et les patients. L'adoption de ces systèmes se développe dans les hôpitaux, les cliniques spécialisées et les applications de fabrication pharmaceutique. Les consommateurs et les prestataires de soins de santé européens préfèrent également des formulations qui améliorent l'efficacité thérapeutique et la conformité des patients, ce qui favorise l'adoption de systèmes flottants et bioadhésifs.

R.-U. Systèmes de livraison de médicaments gastrorétentifs Aperçu du marché

On s'attend à ce que le marché des systèmes de distribution de médicaments gastrorétentifs du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison de l'incidence croissante des troubles gastro-intestinaux et de la demande de médicaments oraux à libération prolongée. Les entreprises pharmaceutiques se concentrent de plus en plus sur les formulations innovantes de GRDDS pour améliorer la biodisponibilité, réduire la fréquence des doses et améliorer l'adhésion des patients. L'infrastructure de soins de santé avancée, les politiques de remboursement de soutien et la sensibilisation croissante aux thérapies à libération contrôlée continuent de stimuler la croissance du marché. De plus, les hôpitaux et les pharmacies de détail élargissent leur adoption de ces systèmes pour les traitements chroniques et aigus.

Allemagne Systèmes de livraison de médicaments gastrorétentifs Aperçu du marché

On s'attend à ce que le marché allemand des systèmes de distribution de médicaments gastrorétentifs se développe à un TCAC considérable au cours de la période de prévision, alimenté par l'augmentation des investissements dans la R-D pharmaceutique et la demande de technologies innovantes de distribution de médicaments par voie orale. L'Allemagne met l'accent sur les normes de fabrication de haute qualité, la conformité réglementaire et les infrastructures de soins de santé avancées favorisent l'adoption de GRDDS dans les hôpitaux et les établissements ambulatoires. L'intégration des systèmes flottants, bioadhésifs et à forte densité dans les régimes thérapeutiques est de plus en plus répandue, les fournisseurs de soins de santé favorisant les formulations qui améliorent la rétention et l'absorption des médicaments. L'accent mis sur les thérapies centrées sur le patient correspond aux attentes locales en matière d'efficacité et d'innocuité.

Asia-Pacific Gastroretentive Drug Delivery Systems Market Insight

Le marché des systèmes de distribution de médicaments gastrorétentifs en Asie et dans le Pacifique est sur le point de croître au rythme le plus rapide de 23 % au cours de la période de prévision allant de 2025 à 2032, en raison de l'augmentation de la prévalence des troubles gastro-intestinaux, de l'urbanisation rapide et de l'augmentation des dépenses de soins de santé dans des pays comme la Chine, l'Inde et le Japon. L'adoption croissante de systèmes avancés de distribution de médicaments oraux, appuyés par des initiatives gouvernementales favorisant l'innovation en matière de soins de santé, stimule la croissance du marché. De plus, les APAC élargissant les capacités de fabrication de produits pharmaceutiques et la présence croissante d'organismes de recherche contractuels améliorent la disponibilité et l'abordabilité des SDDGR, élargissant l'accès aux patients dans toute la région.

Japon Systèmes de distribution de médicaments gastrorétentifs Aperçu du marché

Le marché japonais des systèmes de distribution de médicaments gastrorétentifs prend de l'ampleur en raison de l'importance accordée aux technologies pharmaceutiques de pointe, aux normes élevées en matière de soins de santé et à la prévalence croissante des maladies gastro-intestinales et chroniques. L'adoption du marché est motivée par le nombre croissant de patients âgés nécessitant des traitements oraux à libération contrôlée. L'intégration de la SDDGR à des formulations pharmaceutiques novatrices et le respect de normes réglementaires rigoureuses alimentent la croissance. De plus, le Japon met l'accent sur l'amélioration de la conformité des patients et des résultats thérapeutiques, ce qui accroît l'utilisation de systèmes flottants, bioadhésifs et à forte densité de médicaments dans les hôpitaux et les pharmacies.

Inde Systèmes de distribution de médicaments gastrorétentifs Aperçu du marché

En 2024, le marché indien des systèmes de distribution de médicaments gastrorétentifs représentait la part de marché la plus importante en Asie-Pacifique, attribuable à l'expansion de la base de production pharmaceutique, à la sensibilisation aux soins de santé et à la prévalence croissante des troubles gastro-intestinaux. Les SDDRP sont de plus en plus adoptés dans les hôpitaux, les pharmacies de détail et les soins ambulatoires en raison de leur efficacité à améliorer la biodisponibilité des médicaments et l'adhésion des patients. La poussée vers des systèmes de distribution de médicaments oraux abordables et novateurs, de même que des initiatives de santé gouvernementales et l'augmentation du revenu disponible, sont des facteurs clés de la croissance du marché en Inde.

Part de marché des systèmes de livraison de médicaments gastro-rétentifs

L'industrie des systèmes de distribution de médicaments gastrorétentifs est principalement dirigée par des entreprises bien établies, notamment :

- Catalent, Inc. (États-Unis)

- Lonza (Suisse)

- Evonik Industries AG (Allemagne)

- Colorcon, Inc. (États-Unis)

- AptarGroup, Inc. (États-Unis)

- Groupe Aenova (Allemagne)

- Evotec SE (Allemagne)

- F. Hoffmann-La Roche AG (Suisse)

- GSK plc (Royaume-Uni)

- Oramed Pharmaceuticals Inc. (Israël)

- Camurus AB (Suède)

- mc2 thérapeutique 2 (Danemark)

- Assertio Holdings, Inc. (États-Unis)

- BASF SE (Allemagne)

- AbbVie Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Novartis AG (Suisse)

- Merck & Co., Inc. (États-Unis)

Quelles sont les évolutions récentes sur le marché mondial des systèmes de livraison de médicaments gastrorétentifs?

- En février 2025, Evonik a entrepris des collaborations avec plusieurs entreprises de biotechnologie pour mettre au point des systèmes novateurs de distribution de médicaments gastrorétentifs. Ces partenariats mettent l'accent sur l'utilisation de matériaux et de technologies de pointe pour créer des GRDDS qui améliorent la stabilité et les profils de libération des médicaments

- En avril 2024. Catalent a annoncé le développement de comprimés gastrorétentifs bimécaniques qui combinent les technologies flottantes et de gonflement. Ces comprimés sont conçus pour prolonger le temps de résidence gastrique et fournir une libération contrôlée de médicaments, améliorant la biodisponibilité des médicaments avec des fenêtres d'absorption étroites

- En septembre 2024, Thermo Fisher Scientific a investi 22 millions de dollars pour étendre ses capacités de développement et de fabrication de doses solides par voie orale à ses sites de Cincinnati, Ohio et Bend, Oregon. Cette expansion vise à fournir des solutions souples et novatrices aux problèmes de développement que rencontrent généralement les entreprises de biotechnologie et de pharmacie, en améliorant leur capacité d'accélérer l'innovation en matière de médicaments oraux précliniques et la prestation de médicaments de pointe

- En février 2024, Novo Holdings, la société mère de Novo Nordisk, a annoncé son intention d'acquérir l'activité de livraison de médicaments de Catalent pour 6,5 milliards de dollars. Cette acquisition vise à améliorer les capacités de fabrication de Novo Nordisk, en particulier pour ses médicaments injectables GLP-1 tels que Wegovy et Ozempic. L'opération comprend l'achat des sites de fabrication de finissage de Catalent en Italie, en Belgique et aux États-Unis, qui sont essentiels pour la production de stylos d'injection

- En novembre 2023, Lonza a introduit la plate-forme capsule Capsugel Enprotect, conçue pour fournir une protection entérique aux médicaments sensibles à l'acide gastrique. Ces capsules sont prêtes à l'emploi et éliminent la nécessité d'un revêtement après remplissage, simplifiant ainsi le processus de fabrication. Les capsules Enprotect sont particulièrement bénéfiques pour la livraison de médicaments nécessitant une libération ciblée dans l'intestin grêle

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.