Global Gate Driver Ic Market

Taille du marché en milliards USD

TCAC :

%

USD

2.03 Billion

USD

3.34 Billion

2024

2032

USD

2.03 Billion

USD

3.34 Billion

2024

2032

| 2025 –2032 | |

| USD 2.03 Billion | |

| USD 3.34 Billion | |

| % | |

|

Segmentation du marché mondial des circuits intégrés (CI) à commande de grille, par type de transistor (MOSFET et IGBT), matériau semi-conducteur (SiC et GaN), mode de fixation (sur puce et discret), technique d'isolation (isolation magnétique, isolation capacitive et isolation optique), application (résidentielle, industrielle et commerciale) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des circuits intégrés de commande de grille (CI) ?

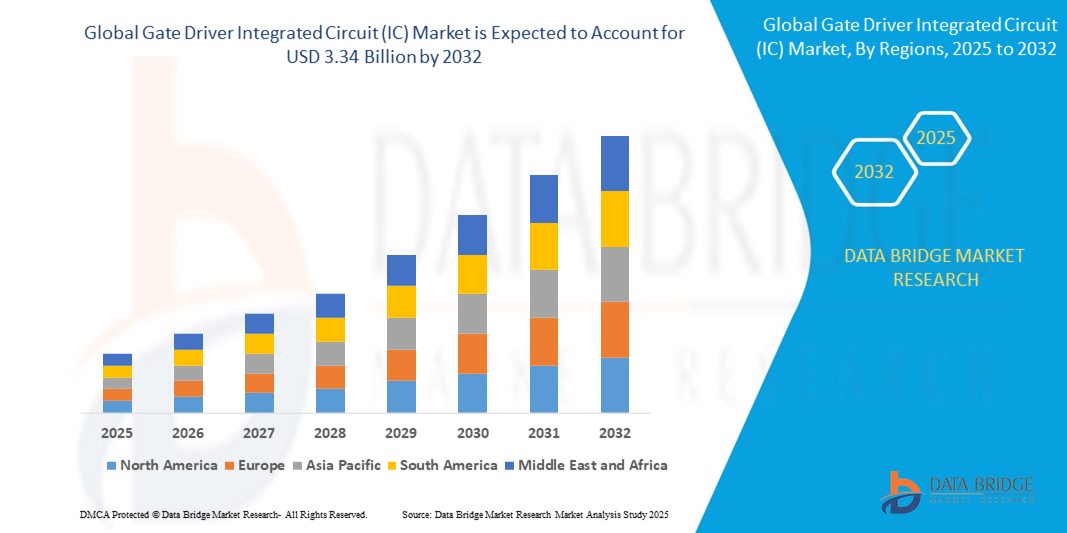

- La taille du marché mondial des circuits intégrés (CI) de commande de grille était évaluée à 2,03 milliards USD en 2024 et devrait atteindre 3,34 milliards USD d'ici 2032 , à un TCAC de 6,42 % au cours de la période de prévision.

- L'expansion du marché est principalement motivée par la demande croissante d'électronique de puissance économe en énergie, en particulier dans des applications telles que les véhicules électriques (VE), les systèmes d'énergie renouvelable et l'automatisation industrielle.

- De plus, le besoin croissant de commutation à grande vitesse, de performances thermiques améliorées et de miniaturisation des systèmes d'alimentation accélère l'intégration des circuits intégrés de commande de grille dans une variété d'applications haute tension et haute fréquence.

Quels sont les principaux points à retenir du marché des circuits intégrés (CI) de commande de grille ?

- Les circuits intégrés (CI) de commande de grille jouent un rôle crucial en permettant un contrôle efficace et fiable des transistors de puissance dans les systèmes hautes performances, notamment les entraînements de moteurs, les onduleurs EV, les alimentations électriques et les onduleurs solaires.

- L'évolution croissante vers les semi-conducteurs à base de SiC et de GaN favorise la demande de pilotes de grille de nouvelle génération capables de gérer des vitesses de commutation plus rapides et des tensions plus élevées.

- L'augmentation des investissements dans les réseaux intelligents , la mobilité électrique et les usines automatisées élargit le champ d'application des circuits intégrés de commande de grille, consolidant leur rôle en tant que blocs de construction essentiels dans l'évolution de l'électronique de puissance moderne.

- L'Amérique du Nord a dominé le marché des circuits intégrés (CI) de commande de grille avec la plus grande part de revenus de 38,21 % en 2024, grâce à l'adoption généralisée des véhicules électriques, de l'automatisation industrielle et des technologies de réseau intelligent.

- Le marché des circuits intégrés (CI) de commande de grille en Asie-Pacifique devrait croître au TCAC le plus rapide de 7,8 % entre 2025 et 2032, propulsé par l'industrialisation rapide, l'urbanisation et l'expansion des secteurs de l'électronique et de l'automobile.

- Le segment MOSFET a dominé le marché des circuits intégrés (CI) de commande de grille avec la plus grande part de revenus du marché de 58,4 % en 2024, attribuée à son utilisation généralisée dans les applications à basse et moyenne tension, notamment l'électronique grand public , les alimentations électriques et les systèmes automobiles.

Portée du rapport et segmentation du marché des circuits intégrés (CI) de commande de grille

|

Attributs |

Informations clés sur le marché des circuits intégrés de commande de grille |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des circuits intégrés (CI) de commande de grille ?

« Intégration de semi-conducteurs à large bande interdite pour une efficacité accrue »

- L'intégration croissante de semi-conducteurs à large bande interdite (WBG) tels que le carbure de silicium (SiC) et le nitrure de gallium (GaN) constitue une tendance majeure sur le marché des circuits intégrés (CI) à commande de grille. Ces matériaux permettent des fréquences de commutation plus élevées, de meilleures performances thermiques et une réduction des pertes d'énergie dans les systèmes électroniques de puissance.

- Les circuits intégrés de commande de grille adaptés aux semi-conducteurs WBG sont désormais essentiels pour les applications à haut rendement telles que les véhicules électriques (VE), les onduleurs solaires et les entraînements de moteurs industriels. Par exemple, Infineon Technologies propose des circuits de commande de grille dédiés, optimisés pour les MOSFET SiC, améliorant ainsi les performances globales du système.

- Ces circuits intégrés avancés offrent une isolation haute tension, une commutation rapide et des délais de propagation courts, garantissant un fonctionnement optimal des composants SiC et GaN. Avec l'évolution des industries vers des solutions légères, compactes et économes en énergie, la demande de circuits intégrés de commande de grille spécialisés est en plein essor.

- Des fabricants tels que Texas Instruments et ON Semiconductor élargissent leurs portefeuilles pour soutenir l'intégration WBG, facilitant des conceptions haute puissance plus efficaces et plus fiables dans tous les secteurs

- Cette tendance reflète l'évolution plus large de l'industrie vers l'énergie verte et l'électrification, positionnant les circuits intégrés de commande de grille comme un élément clé des systèmes d'alimentation de nouvelle génération et des infrastructures durables.

Quels sont les principaux moteurs du marché des circuits intégrés (CI) de commande de grille ?

- L'adoption croissante des véhicules électriques (VE) et des systèmes d'énergie renouvelable est un facteur majeur de la demande de circuits intégrés de commande de grille. Ces systèmes nécessitent un contrôle précis des transistors de forte puissance, rendant les commandes de grille essentielles à l'efficacité opérationnelle.

- En février 2024, STMicroelectronics a lancé une nouvelle gamme de pilotes de grille de qualité automobile, compatibles avec les MOSFET SiC, ciblant le segment des onduleurs de traction pour véhicules électriques. De telles innovations renforcent la dynamique du marché.

- L'accent croissant mis sur l'efficacité énergétique et la gestion thermique dans les systèmes haute tension, ainsi que l'automatisation croissante dans les secteurs industriels, stimulent encore le déploiement de circuits intégrés de commande de grille dans les systèmes de contrôle de moteur, de robotique et d'alimentation électrique.

- De plus, le besoin de solutions compactes et intégrées capables de réduire le nombre total de composants et d'améliorer la fiabilité du système augmente l'adoption de circuits intégrés de commande de grille dans l'électronique grand public, les infrastructures de télécommunications et l'aérospatiale.

Quel facteur freine la croissance du marché des circuits intégrés (CI) de commande de grille ?

- L'un des principaux défis du marché des circuits intégrés (CI) à commande de grille réside dans la complexité de la conception des semi-conducteurs de nouvelle génération, tels que le SiC et le GaN. Ces matériaux nécessitent des commandes de grille avec une synchronisation précise, une forte immunité au bruit et des mécanismes de protection robustes.

- Une conduite incorrecte de ces transistors hautes performances peut entraîner une perte d'efficacité, des problèmes d'interférences électromagnétiques, voire une défaillance de l'appareil, ce qui rend la conception et l'intégration plus exigeantes sur le plan technique.

- Par exemple, les ingénieurs rencontrent d'importantes difficultés pour gérer l'inductance parasite et garantir des conditions de mise sous/hors tension sûres dans des environnements à commutation rapide. Pour y remédier, des entreprises comme Power Integrations et ROHM Semiconductor proposent des solutions de pilotes hautement intégrées, mais l'expertise requise reste un obstacle pour les petits acteurs.

- De plus, les contraintes de la chaîne d'approvisionnement pour les composants CI spécialisés et les coûts élevés de R&D pour prendre en charge les applications de nouvelle génération peuvent limiter l'adoption, en particulier sur les marchés sensibles aux coûts.

- Relever ces défis nécessitera une innovation continue dans l'architecture des pilotes, un meilleur accès aux outils de conception et aux plates-formes de référence, ainsi que des efforts ciblés pour former les ingénieurs aux meilleures pratiques de mise en œuvre des pilotes de grille dans le système WBG.

Comment le marché des circuits intégrés (CI) de commande de grille est-il segmenté ?

Le marché est segmenté en fonction du type de transistor, du matériau semi-conducteur, du mode de fixation, de la technique d'isolation et de l'application.

• Par type de transistor

En fonction du type de transistor, le marché des circuits intégrés de commande de grille est segmenté en MOSFET et IGBT. Le segment MOSFET a dominé le marché des circuits intégrés de commande de grille, avec une part de marché de 58,4 % en 2024, grâce à son utilisation répandue dans les applications basse et moyenne tension, notamment l'électronique grand public, les alimentations et les systèmes automobiles. Les MOSFET offrent des vitesses de commutation plus rapides, un rendement supérieur et un coût inférieur, ce qui les rend idéaux pour l'intégration avec les circuits intégrés de commande de grille dans les conceptions haute fréquence et à haut rendement.

Le segment des IGBT devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur adoption croissante dans les applications industrielles de forte puissance telles que les entraînements de moteurs, les systèmes d'énergie renouvelable et les véhicules électriques. Les IGBT sont plébiscités pour leur tolérance aux hautes tensions et leur faible consommation d'énergie, notamment dans les applications exigeant une gestion robuste de la puissance.

• Par matériau semi-conducteur

En termes de matériaux semi-conducteurs, le marché est segmenté en SiC et GaN. Le segment SiC (carbure de silicium) détenait la plus grande part de marché, avec 65,1 % en 2024, grâce à ses performances supérieures dans les environnements haute tension et haute température tels que les véhicules électriques et les réseaux électriques. Les circuits intégrés de commande de grille conçus pour les dispositifs SiC permettent un contrôle précis et une efficacité énergétique améliorée dans un large éventail d'applications exigeantes.

Le segment GaN devrait connaître le TCAC le plus élevé entre 2025 et 2032, la technologie GaN devenant de plus en plus populaire dans les applications à commutation rapide, notamment les centres de données, les télécommunications et les alimentations compactes. Sa capacité à fonctionner à des fréquences plus élevées et dans des encombrements réduits rend les pilotes de grille compatibles GaN essentiels pour l'électronique de puissance de nouvelle génération.

• Par mode de fixation

En fonction du mode de fixation, le marché des circuits intégrés (CI) de commande de grille est segmenté en circuits intégrés sur puce et circuits discrets. Le segment discret représentait la plus grande part de marché, avec 61,7 % en 2024, en raison de sa large utilisation dans les systèmes industriels exigeant une plus grande flexibilité de conception et une meilleure gestion thermique. Les circuits discrets de commande de grille sont largement utilisés dans les applications industrielles et automobiles où l'isolation haute tension, le refroidissement et la protection contre les défauts sont essentiels.

Le segment des circuits intégrés devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la tendance à la miniaturisation et à la conception de circuits intégrés. Les pilotes de grille intégrés gagnent du terrain dans l'électronique grand public et les appareils portables, offrant un format compact, des parasites réduits et une intégration aisée aux plateformes de systèmes sur puce (SoC).

• Par technique d'isolement

En fonction de la technique d'isolation, le marché est segmenté en isolation magnétique, isolation capacitive et isolation optique. Le segment de l'isolation magnétique a dominé le marché avec une part de marché record de 45,6 % en 2024, grâce à sa fiabilité et ses performances dans les applications industrielles et automobiles. Les isolateurs magnétiques sont largement utilisés dans les applications automobiles et de contrôle moteur en raison de leur faible latence et de leurs performances en haute tension.

Le segment de l'isolation capacitive devrait connaître la croissance la plus rapide entre 2025 et 2032, car il permet une transmission de signaux à haut débit avec une faible consommation d'énergie. L'isolation capacitive est de plus en plus populaire dans les applications de commutation haute fréquence, notamment les centres de données et les systèmes d'alimentation compacts.

• Sur demande

En fonction des applications, le marché des circuits intégrés (CI) de commande de grille est segmenté en secteurs résidentiel, industriel et commercial. Le segment industriel détenait la plus grande part de chiffre d'affaires du marché, soit 47,9 % en 2024, grâce à l'utilisation croissante des commandes de grille dans l'automatisation industrielle, les systèmes de contrôle moteur et les unités de conversion de puissance. Les industries exigent des commandes de grille hautement efficaces et fiables pour leurs infrastructures d'alimentation critiques, ce qui en fait le principal contributeur.

Le secteur commercial devrait connaître le TCAC le plus rapide entre 2025 et 2032, car des secteurs comme les centres de données, les télécommunications et la vente au détail adoptent de plus en plus de systèmes d'alimentation économes en énergie. Les circuits intégrés de commande de grille jouent un rôle essentiel dans l'amélioration de l'efficacité énergétique et le contrôle numérique dans ces environnements.

Quelle région détient la plus grande part du marché des circuits intégrés (CI) de commande de grille ?

- L'Amérique du Nord a dominé le marché des circuits intégrés (CI) de commande de grille avec la plus grande part de revenus de 38,21 % en 2024, grâce à l'adoption généralisée des véhicules électriques, de l'automatisation industrielle et des technologies de réseau intelligent.

- L'accent mis par la région sur l'électronique de puissance à haut rendement énergétique et la présence de grandes entreprises de semi-conducteurs contribuent à son leadership sur le marché.

- Des investissements élevés en R&D, des politiques favorables à la fabrication nationale de semi-conducteurs et la demande croissante de circuits intégrés de pilotes avancés dans les secteurs de l'automobile et des énergies renouvelables renforcent la position de l'Amérique du Nord.

Aperçu du marché des circuits intégrés (CI) de commande de grille aux États-Unis

En 2024, les États-Unis ont dominé le chiffre d'affaires des circuits intégrés (CI) de commande de grille en Amérique du Nord, stimulés par la croissance rapide du marché des véhicules électriques et la numérisation industrielle. Les principaux acteurs américains progressent dans le développement de pilotes GaN et SiC pour des applications hautes performances. Des initiatives fédérales telles que la loi CHIPS stimulent la production et l'innovation nationales, tandis que la tendance croissante à la transition vers les énergies propres soutient la demande croissante de CI de commande de grille performants.

Aperçu du marché canadien des circuits intégrés de commande de grille

Le marché canadien gagne du terrain grâce à l'augmentation des investissements dans les infrastructures d'énergie propre et la mobilité électrique. Les circuits intégrés de commande de grille sont déployés dans les réseaux électriques intelligents, les onduleurs solaires et les bornes de recharge pour véhicules électriques. L'accent mis par le gouvernement sur les technologies vertes et l'automatisation industrielle devrait stimuler une croissance soutenue, soutenue par un écosystème collaboratif impliquant des startups, des équipementiers et des instituts de recherche.

Quelle région connaît la croissance la plus rapide sur le marché des circuits intégrés (CI) de commande de grille ?

Le marché des circuits intégrés (CI) à commande de grille en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 7,8 % entre 2025 et 2032, portée par l'industrialisation rapide, l'urbanisation et l'expansion des secteurs de l'électronique et de l'automobile. Des pays comme la Chine, le Japon et la Corée du Sud sont en tête de l'adoption des CI à commande de grille dans les véhicules électriques, les outils électriques et l'électronique grand public. La croissance régionale est soutenue par de solides capacités de production, des avancées technologiques dans les dispositifs SiC/GaN et des politiques gouvernementales favorables à la mobilité électrique et aux énergies renouvelables.

Aperçu du marché chinois des circuits intégrés de commande de grille

La Chine a conquis la plus grande part de revenus de la région Asie-Pacifique en 2024, grâce à sa domination dans la fabrication de semi-conducteurs et à sa forte demande de circuits intégrés de commande de grille pour les véhicules électriques et les onduleurs solaires. Les initiatives gouvernementales en faveur des villes intelligentes et de l'efficacité énergétique, associées à des chaînes d'approvisionnement locales solides, continuent d'accélérer l'expansion du marché.

Aperçu du marché des circuits intégrés (CI) de commande de grille au Japon

Le marché japonais connaît une forte adoption des circuits intégrés de commande de grille dans l'automatisation industrielle, les véhicules hybrides et l'électroménager. L'accent mis par le Japon sur les solutions compactes et à haut rendement s'inscrit parfaitement dans les applications des circuits intégrés de commande de grille. Les collaborations entre équipementiers et innovateurs technologiques stimulent la R&D et la commercialisation de technologies de commande de nouvelle génération.

Aperçu du marché des circuits intégrés (CI) de commande de grille en Corée du Sud

La Corée du Sud s'impose comme un contributeur majeur, grâce à son industrie électronique de pointe et à ses investissements croissants dans l'IA, la 5G et les véhicules électriques. Des entreprises coréennes de premier plan développent activement des pilotes à base de silicium (SiC) pour des applications haute puissance, tandis que les mesures incitatives gouvernementales favorisent l'innovation dans l'électronique de puissance et les systèmes de mobilité intelligente.

Quelles sont les principales entreprises sur le marché des circuits intégrés (CI) de commande de grille ?

L'industrie des circuits intégrés (CI) de commande de grille est principalement dirigée par des entreprises bien établies, notamment :

- Infineon Technologies AG (Allemagne)

- Mitsubishi Electric Corporation (Japon)

- NXP Semiconductors (Pays-Bas)

- Semiconductor Components Industries, LLC (onsemi) (États-Unis)

- ROHM CO., LTD. (Japon)

- Renesas Electronics Corporation (Japon)

- STMicroelectronics (Suisse)

- Texas Instruments Incorporated (États-Unis)

- Semtech (États-Unis)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japon)

- Hitachi Power Semiconductor Device, Ltd. (Japon)

- VP Électronique (Inde)

- PERFECT OPTRONICS LIMITED (Hong Kong)

- Princeton Technology Corporation (Taïwan)

Quels sont les développements récents sur le marché mondial des circuits intégrés (CI) de commande de grille ?

- En juillet 2024, Texas Instruments a présenté une nouvelle série de circuits intégrés de commande de grille GaN de nouvelle génération, destinés aux applications haute fréquence, notamment les infrastructures 5G et la robotique industrielle avancée. Cette nouvelle série réduit les pertes de commutation de 15 %, améliorant ainsi l'efficacité énergétique globale. Ce développement renforce la position de Texas Instruments sur le marché de l'électronique haute performance.

- En juin 2024, STMicroelectronics a conclu une collaboration stratégique avec un leader des énergies renouvelables afin de fournir des circuits intégrés de commande de grille sur mesure pour les applications d'onduleurs solaires. Ces circuits sont conçus pour augmenter le rendement de conversion de puissance de 18 %, contribuant ainsi à une meilleure production d'énergie des parcs solaires. Ce partenariat témoigne de l'engagement de STMicroelectronics en faveur des technologies énergétiques propres et durables.

- En avril 2024, Infineon Technologies a lancé le circuit intégré de commande de grille MOTIX TLE9140EQW, conçu pour les applications de moteurs CC sans balais 24/48 V dans le secteur automobile. Supportant des tensions allant jusqu'à 72 V, le TLE9140 offre une fiabilité système accrue et des capacités de commutation rapides. Ce produit souligne l'importance accordée par Infineon à l'innovation dans l'électronique de puissance automobile.

- En mars 2024, Toshiba Electronic Devices & Storage Corporation a lancé les livraisons en volume de circuits intégrés de commande de grille de la série SmartMCD, intégrant des fonctionnalités de microcontrôleur. Le modèle phare, le TB9M003FG, est conçu pour le contrôle sans capteur des moteurs CC triphasés sans balais utilisés dans l'automobile, tels que les pompes à eau et à huile, les soufflantes et les ventilateurs. Cette intégration réduit le nombre de composants et la taille du système, soulignant l'engagement de Toshiba en faveur de solutions de contrôle moteur compactes et performantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES CIRCUITS INTÉGRÉS DE PILOTAGE DE GRILLE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES CIRCUITS INTÉGRÉS DE PILOTAGE DE PORTE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES CIRCUITS INTÉGRÉS DE PILOTAGE DE GRILLE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 APERÇUS PREMIUM

5.1 ANALYSE DE L'INDUSTRIE ET SCÉNARIO FUTURISTE

5.2 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

5.3 STRATÉGIES DE TARIFICATION CLÉS DES CONCURRENTS

5.4 ANALYSE TECHNOLOGIQUE

5.4.1 TECHNOLOGIES CLÉS

5.4.2 TECHNOLOGIES COMPLÉMENTAIRES

5.4.3 TECHNOLOGIES ADJACENTES

5.5 ANALYSE CONCURRENTIELLE DE L'ENTREPRISE

5.5.1 DÉVELOPPEMENT STRATÉGIQUE

5.5.2 PROCESSUS DE MISE EN ŒUVRE DE LA TECHNOLOGIE

5.5.2.1. DÉFIS

5.5.2.2. MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE EXTERNALISÉE (PAR DES TIERS)

5.5.3 DÉPENSES TECHNOLOGIQUES DE L'ENTREPRISE

5.5.4 CLIENTÈLE

5.5.5 POSITIONNEMENT DU SERVICE

5.5.6 COMMENTAIRES/ÉVALUATION DES CLIENTS (B2B OU B2C)

5.5.7 PORTÉE DE L'APPLICATION

5.5.8 MATRICE DE LA PLATEFORME DE SERVICE

5.6 DÉTAILS DE FINANCEMENT — DÉTAILS DE L'INVESTISSEUR, RAISON DE L'INVESTISSEMENT DE L'INVESTISSEUR

5.7 CAS D'UTILISATION ET SON ANALYSE

6 MARCHÉ MONDIAL DES CIRCUITS INTÉGRÉS DE PILOTAGE DE GRILLE, PAR TYPE DE TRANSISTOR

6.1 APERÇU

6.2 MOSFET

6.3 IGBT

7 MARCHÉS MONDIAUX DES CIRCUITS INTÉGRÉS DE PILOTAGE DE GRILLE, PAR MATÉRIAU SEMI-CONDUCTEUR

7.1 APERÇU

7.2 SIC

7.3 GAN

8 MARCHÉ MONDIAL DES CIRCUITS INTÉGRÉS DE PILOTAGE DE GRILLE, PAR MODE DE FIXATION

8.1 APERÇU

8.2 SUR PUCE

8.3 DISCRET

9 MARCHÉ MONDIAL DES CIRCUITS INTÉGRÉS DE PILOTAGE DE GRILLE, PAR TECHNIQUE D'ISOLATION

9.1 APERÇU

9.2 ISOLATION MAGNÉTIQUE

9.2.1 PAR MODE DE FIXATION

9.2.1.1. SUR PUCE

9.2.1.2. DISCRET

9.3 ISOLATION CAPACITIVE

9.3.1 PAR MODE DE FIXATION

9.3.1.1. SUR PUCE

9.3.1.2. DISCRET

9.4 ISOLATION OPTIQUE

9.4.1 PAR MODE DE FIXATION

9.4.1.1. SUR PUCE

9.4.1.2. DISCRET

10 MARCHÉS MONDIAUX DES CIRCUITS INTÉGRÉS DE PILOTAGE DE GRILLE, PAR CANAL DE VENTE

10.1 APERÇU

10.2 B2B

10.3 B2C

11 MARCHÉ MONDIAL DES CIRCUITS INTÉGRÉS DE PILOTAGE DE GRILLE, PAR APPLICATION

11.1 APERÇU

11.2 RÉSIDENTIEL

11.2.1 PAR TYPE DE TRANSISTOR

11.2.1.1. MOSFET

11.2.1.2. IGBT

11.2.2 PAR MATÉRIAU SEMI-CONDUCTEUR

11.2.2.1. SIC

11.2.2.2. GAN

11.3 INDUSTRIEL

11.3.1 PAR TYPE DE TRANSISTOR

11.3.1.1. MOSFET

11.3.1.2. IGBT

11.3.2 PAR MATÉRIAU SEMI-CONDUCTEUR

11.3.2.1. SIC

11.3.2.2. GAN

11.4 COMMERCIAL

11.4.1 PAR TYPE DE TRANSISTOR

11.4.1.1. MOSFET

11.4.1.2. IGBT

11.4.2 PAR MATÉRIAU SEMI-CONDUCTEUR

11.4.2.1. SIC

11.4.2.2. GAN

12 MARCHÉS MONDIAUX DES CIRCUITS INTÉGRÉS DE PILOTAGE DE GRILLE, PAR RÉGION

MARCHÉ MONDIAL DES CIRCUITS INTÉGRÉS DE PILOTAGE DE PORTE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

12.2 EUROPE

12.2.1 ALLEMAGNE

12.2.2 FRANCE

12.2.3 Royaume-Uni

12.2.4 ITALIE

12.2.5 ESPAGNE

12.2.6 RUSSIE

12.2.7 TURQUIE

12.2.8 BELGIQUE

12.2.9 PAYS-BAS

12.2.10 SUISSE

12.2.11 DANEMARK

12.2.12 POLOGNE

12.2.13 SUÈDE

12.2.14 NORVÈGE

12.2.15 FINLAND

12.2.16 RESTE DE L'EUROPE

12.3 ASIE-PACIFIQUE

12.3.1 CHINE

12.3.2 JAPON

12.3.3 INDE

12.3.4 CORÉE DU SUD

12.3.5 AUSTRALIE

12.3.6 SINGAPOUR

12.3.7 MALAISIE

12.3.8 THAÏLANDE

12.3.9 INDONÉSIE

12.3.10 PHILIPPINES

12.3.11 NOUVELLE-ZÉLANDE

12.3.12 TAÏWAN

12.3.13 VIETNAM

12.3.14 RESTE DE L'ASIE-PACIFIQUE

12.4 AMÉRIQUE DU SUD

12.4.1 BRÉSIL

12.4.2 ARGENTINE

12.4.3 RESTE DE L'AMÉRIQUE DU SUD

12.5 MOYEN-ORIENT ET AFRIQUE

12.5.1 AFRIQUE DU SUD

12.5.2 ÉGYPTE

12.5.3 ARABIE SAOUDITE

12.5.4 Émirats arabes unis

12.5.5 ISRAËL

12.5.6 KOWEÏT

12.5.7 OMAN

12.5.8 QATAR

12.5.9 BAHREÏN

12.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

13 MARCHÉ MONDIAL DES CIRCUITS INTÉGRÉS DE PILOTAGE DE PORTE, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 MODIFICATIONS RÉGLEMENTAIRES

13.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 MARCHÉ MONDIAL DES CIRCUITS INTÉGRÉS DE PILOTAGE DE PORTE, ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DES CIRCUITS INTÉGRÉS DE PILOTAGE DE GRILLE, PROFIL DE L'ENTREPRISE

15.1 INFINEON TECHNOLOGIES AG

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PRÉSENCE GÉOGRAPHIQUE

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTION RÉCENTE

15.2 NOVOSENSE

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PRÉSENCE GÉOGRAPHIQUE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTION RÉCENTE

15.3 MITSUBISHI ELECTRIC CORPORATION

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PRÉSENCE GÉOGRAPHIQUE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTION RÉCENTE

15.4 SEMI-CONDUCTEUR NXP

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PRÉSENCE GÉOGRAPHIQUE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTION RÉCENTE

15.5 SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PRÉSENCE GÉOGRAPHIQUE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 ÉVOLUTION RÉCENTE

15.6 ROHM CO., LTD.

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PRÉSENCE GÉOGRAPHIQUE

15.6.4 PORTEFEUILLE DE PRODUITS

15.6.5 ÉVOLUTION RÉCENTE

15.7 RENESAS ELECTRONICS CORPORATION

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PRÉSENCE GÉOGRAPHIQUE

15.7.4 PORTEFEUILLE DE PRODUITS

15.7.5 ÉVOLUTION RÉCENTE

15.8 STMICROÉLECTRONIQUE

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PRÉSENCE GÉOGRAPHIQUE

15.8.4 PORTEFEUILLE DE PRODUITS

15.8.5 ÉVOLUTION RÉCENTE

15.9 TEXAS INSTRUMENTS INCORPORATED

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PRÉSENCE GÉOGRAPHIQUE

15.9.4 PORTEFEUILLE DE PRODUITS

15.9.5 ÉVOLUTION RÉCENTE

15.1 MOUSE ELECTRONICS INC.

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PRÉSENCE GÉOGRAPHIQUE

15.10.4 PORTEFEUILLE DE PRODUITS

15.10.5 ÉVOLUTION RÉCENTE

15.11 TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PRÉSENCE GÉOGRAPHIQUE

15.11.4 PORTEFEUILLE DE PRODUITS

15.11.5 ÉVOLUTION RÉCENTE

15.12 HITACHI POWER SEMICONDUCTOR DEVICE, LTD

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PRÉSENCE GÉOGRAPHIQUE

15.12.4 PORTEFEUILLE DE PRODUITS

15.12.5 ÉVOLUTION RÉCENTE

15.13 VP ÉLECTRONIQUE

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PRÉSENCE GÉOGRAPHIQUE

15.13.4 PORTEFEUILLE DE PRODUITS

15.13.5 ÉVOLUTION RÉCENTE

15.14 PERFECT OPTRONICS LIMITÉE

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PRÉSENCE GÉOGRAPHIQUE

15.14.4 PORTEFEUILLE DE PRODUITS

15.14.5 ÉVOLUTION RÉCENTE

15h15 PRINCETON TECHNOLOGY CORPORATION

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PRÉSENCE GÉOGRAPHIQUE

15.15.4 PORTEFEUILLE DE PRODUITS

15.15.5 ÉVOLUTION RÉCENTE

15.16 DIODES INCORPORÉES

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PRÉSENCE GÉOGRAPHIQUE

15.16.4 PORTEFEUILLE DE PRODUITS

15.16.5 ÉVOLUTION RÉCENTE

15.17 ALLEGRO MICROSYSTEMS INC.

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PRÉSENCE GÉOGRAPHIQUE

15.17.4 PORTEFEUILLE DE PRODUITS

15.17.5 ÉVOLUTION RÉCENTE

15.18 APPAREILS ANALOGIQUES INC.

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PRÉSENCE GÉOGRAPHIQUE

15.18.4 PORTEFEUILLE DE PRODUITS

15.18.5 ÉVOLUTION RÉCENTE

15.19 BROADCOM INC.

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PRÉSENCE GÉOGRAPHIQUE

15.19.4 PORTEFEUILLE DE PRODUITS

15.19.5 ÉVOLUTION RÉCENTE

15.2 FUJI ELECTRIC CO.

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PRÉSENCE GÉOGRAPHIQUE

15.20.4 PORTEFEUILLE DE PRODUITS

15.20.5 ÉVOLUTION RÉCENTE

15.21 LITTEL FUSE INC.

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PRÉSENCE GÉOGRAPHIQUE

15.21.4 PORTEFEUILLE DE PRODUITS

15.21.5 ÉVOLUTION RÉCENTE

15.22 VISHAY INTERTECHNOLOGY INC.

15.22.1 INSTANTANÉ DE L'ENTREPRISE

15.22.2 ANALYSE DES REVENUS

15.22.3 PRÉSENCE GÉOGRAPHIQUE

15.22.4 PORTEFEUILLE DE PRODUITS

15.22.5 ÉVOLUTION RÉCENTE

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

16 CONCLUSION

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.