Global Gel Stent Market

Taille du marché en milliards USD

TCAC :

%

USD

1.60 Billion

USD

2.57 Billion

2025

2033

USD

1.60 Billion

USD

2.57 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.57 Billion | |

| % | |

|

Segmentation du marché mondial des stents en gel, par essais cliniques (précliniques, phases cliniques I/II, phase clinique III, recherche, phase clinique I et phase clinique II), utilisateur final (instituts de recherche ophtalmologique, cliniques ophtalmologiques et hôpitaux) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des stents en gel

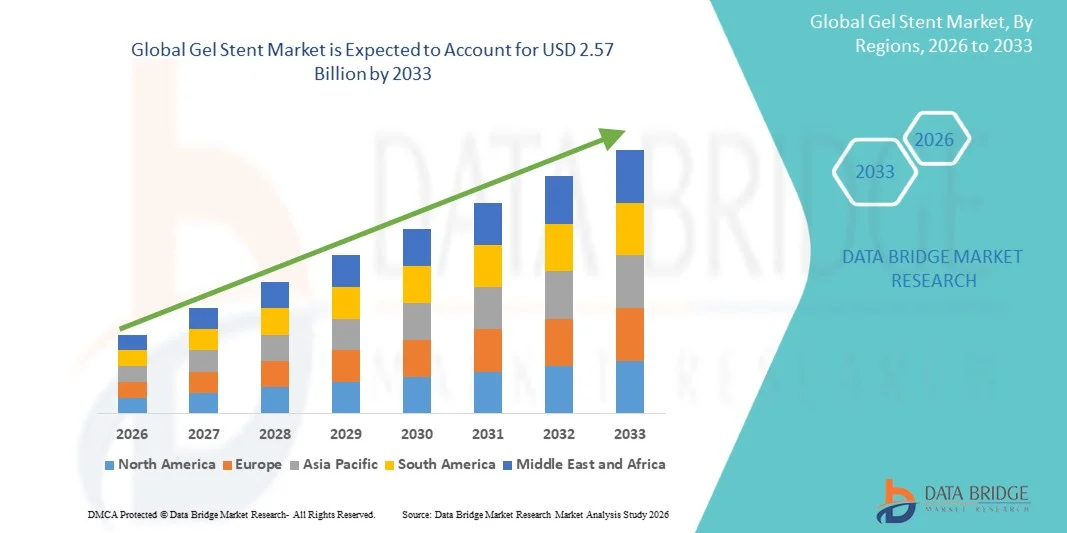

- Le marché mondial des stents en gel était évalué à 1,60 milliard de dollars américains en 2025 et devrait atteindre 2,57 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,14 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du glaucome, la sensibilisation accrue à la prise en charge précoce de la maladie et la préférence grandissante pour les chirurgies du glaucome mini-invasives (MIGS) qui offrent une réduction efficace de la pression intraoculaire avec moins de complications.

- De plus, l'adoption croissante des procédures de pose de stents en gel par les ophtalmologistes, les résultats cliniques favorables, les temps de récupération plus courts et les progrès constants dans la conception des implants et les techniques chirurgicales accélèrent l'adoption des solutions de stents en gel, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des stents en gel

- Les stents en gel, utilisés en chirurgie mini-invasive du glaucome (MIGS) pour réduire la pression intraoculaire, deviennent une option de traitement essentielle en ophtalmologie en raison de leur profil de sécurité, de leur temps de récupération plus court et de leur efficacité dans la prise en charge du glaucome à angle ouvert.

- La demande croissante de stents en gel est principalement due à la prévalence mondiale croissante du glaucome, à la préférence grandissante pour les interventions chirurgicales mini-invasives, à l'augmentation des taux de diagnostic grâce à un meilleur dépistage et aux progrès des technologies d'implants ophtalmiques.

- L'Amérique du Nord a dominé le marché des stents en gel avec la plus grande part de revenus (37,9 %) en 2025, grâce à une infrastructure de soins ophtalmologiques bien établie, une forte adoption des procédures MIGS, une présence importante des principaux fabricants de dispositifs ophtalmiques et un nombre croissant de patients atteints de glaucome. Les États-Unis contribuent majoritairement aux revenus régionaux.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des stents à gel au cours de la période de prévision, sous l'effet du vieillissement rapide de la population, de la prévalence croissante du glaucome, de l'amélioration de l'accès aux soins oculaires de pointe, de la hausse des dépenses de santé et de l'adoption croissante des traitements du glaucome mini-invasifs dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des essais cliniques de phase III a représenté la plus grande part de revenus du marché (41,6 %) en 2025, grâce au nombre croissant d'essais de phase avancée évaluant les stents à gel pour le traitement du glaucome.

Portée du rapport et segmentation du marché des stents en gel

|

Attributs |

Principaux enseignements du marché des stents en gel |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des stents en gel

« Adoption croissante des dispositifs de chirurgie du glaucome mini-invasive (MIGS) »

- L'une des tendances majeures et croissantes du marché mondial des stents en gel est l'adoption grandissante des techniques de chirurgie mini-invasive du glaucome (MIGS), visant à réduire efficacement la pression intraoculaire (PIO) tout en minimisant les traumatismes chirurgicaux et les complications postopératoires.

- Les stents en gel sont de plus en plus acceptés en clinique en raison de leur capacité à assurer un écoulement durable de l'humeur aqueuse grâce à une technique d'implantation moins invasive que les chirurgies traditionnelles du glaucome telles que la trabéculectomie.

- Par exemple, le stent XEN Gel (Allergan, une société d'AbbVie) a été largement adopté en Europe et en Amérique du Nord pour le glaucome à angle ouvert de stade précoce à modéré.

- Les progrès réalisés dans le domaine des matériaux biocompatibles et la conception améliorée des stents contribuent à renforcer la sécurité, la fiabilité de l'implantation et les résultats cliniques à long terme, favorisant ainsi l'utilisation croissante des stents en gel dans la prise en charge du glaucome.

- Les ophtalmologistes intègrent de plus en plus les stents à gel dans les traitements de première intention, notamment chez les patients atteints de glaucome à angle ouvert léger à modéré insuffisamment contrôlé par les seuls médicaments.

- De plus, la sensibilisation croissante des cliniciens et des patients aux avantages des MIGS (notamment des temps de récupération plus courts, une réduction des taux de complications et la préservation du tissu conjonctival) influence positivement l'adoption des stents en gel à l'échelle mondiale.

- Cette évolution vers des traitements du glaucome moins invasifs et basés sur des procédures spécifiques redéfinit les paradigmes de traitement et renforce la demande pour les technologies de stents à gel sur les marchés de la santé développés et émergents.

Dynamique du marché des stents en gel

Conducteur

« Prévalence croissante du glaucome et demande d’alternatives chirurgicales plus sûres »

- L'augmentation de la prévalence mondiale du glaucome, due au vieillissement de la population et à l'allongement de l'espérance de vie, est un facteur clé de la croissance du marché des stents à gel. Le glaucome demeure l'une des principales causes de cécité irréversible, nécessitant une prise en charge efficace et à long terme de la pression intraoculaire.

- Un nombre croissant de patients deviennent réfractaires ou non observants aux traitements topiques, ce qui crée un besoin important de solutions interventionnelles telles que les stents en gel qui offrent une réduction de pression durable.

- Par exemple, des études cliniques menées aux États-Unis ont montré que les patients ayant reçu l'iStent inject (Glaukos Corporation) ont obtenu une réduction significative de la pression intraoculaire avec une diminution des médicaments postopératoires.

- La demande croissante d'alternatives chirurgicales plus sûres et moins invasives aux interventions conventionnelles du glaucome accélère la croissance du marché, les stents en gel étant associés à moins de complications, une hospitalisation réduite et une convalescence postopératoire plus rapide.

- L'adoption croissante des interventions chirurgicales ophtalmiques ambulatoires et l'expansion des centres de soins oculaires spécialisés contribuent également à l'augmentation du nombre d'interventions impliquant la pose de stents en gel.

- De plus, les résultats cliniques favorables rapportés dans les études à long terme et la formation croissante des chirurgiens ophtalmologistes aux techniques MIGS favorisent une plus large pénétration du marché.

Retenue/Défi

« Coûts élevés des interventions et couverture de remboursement limitée »

- Le coût relativement élevé associé aux endoprothèses à gel et aux procédures d'implantation constitue un frein important à la croissance du marché, notamment dans les régions sensibles aux prix et les systèmes de santé en développement.

- Les politiques de remboursement limitées ou incohérentes des interventions MIGS dans plusieurs pays peuvent freiner leur adoption, notamment par rapport aux options de traitement du glaucome plus établies.

- Par exemple, dans de nombreuses régions d'Asie-Pacifique, le remboursement de l'implantation du stent XEN® Gel est limité, ce qui ralentit son adoption.

- De plus, la nécessité d'une expertise et d'une formation chirurgicales spécialisées peut limiter l'utilisation des stents en gel aux chirurgiens ophtalmologistes expérimentés, ce qui restreint leur disponibilité dans les établissements de santé plus petits ou ruraux.

- Les complications postopératoires potentielles, telles que l'obstruction de l'endoprothèse, la fibrose ou l'hypotonie, bien que moins fréquentes que lors des interventions chirurgicales traditionnelles, peuvent également susciter des hésitations chez certains cliniciens.

- Pour assurer une croissance durable du marché mondial des stents en gel, il sera essentiel de surmonter ces difficultés grâce à l'amélioration des cadres de remboursement, l'optimisation des coûts, le renforcement de la formation des chirurgiens et la production continue de données cliniques.

Étendue du marché des stents en gel

Le marché est segmenté en fonction des essais cliniques et de l'utilisateur final.

• Par essais cliniques

Sur la base des essais cliniques, le marché des stents à gel est segmenté en phases préclinique, clinique de phase I, clinique de phase II, clinique de phase I/II, clinique de phase III et recherche. Le segment de la phase III a généré la plus grande part de revenus (41,6 %) en 2025, grâce à l'augmentation du nombre d'essais de phase avancée évaluant les stents à gel pour le traitement du glaucome. Les essais de phase III sont essentiels à l'approbation réglementaire et à la commercialisation, ce qui entraîne des investissements plus importants de la part des fabricants de dispositifs médicaux et des entreprises pharmaceutiques. Ces essais impliquent de larges cohortes de patients et des études multicentriques, augmentant considérablement les dépenses associées. Les agences réglementaires accordent une grande importance aux résultats de la phase III, ce qui accélère encore le financement et la participation. La prévalence croissante du glaucome à l'échelle mondiale a intensifié l'attention portée aux essais de phase avancée. De plus, les résultats probants d'efficacité et de sécurité cliniques rapportés dans les études de phase III ont renforcé la confiance des parties prenantes. La collaboration accrue entre les développeurs de dispositifs et les centres de recherche en ophtalmologie contribue également à cette domination. En conséquence, les essais de phase III continuent de représenter la plus grande part des revenus du marché.

Le segment des essais cliniques de phase I/II devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,8 %, entre 2026 et 2033, grâce à l'essor des technologies innovantes de stents à gel pour la chirurgie mini-invasive du glaucome (MIGS). Les essais de phase précoce permettent une évaluation rapide de la sécurité, de la posologie et de l'efficacité préliminaire, incitant les fabricants à accélérer les délais de développement. L'augmentation des investissements en capital-risque et des subventions publiques à la recherche soutient les programmes cliniques de phase précoce. Les collaborations entre le monde universitaire et l'industrie stimulent également la croissance des études combinées de phase I/II. Ces essais réduisent les risques liés au développement en intégrant des évaluations précoces de la sécurité et de l'efficacité. L'intérêt croissant pour les stents à gel bio-ingénierés de nouvelle génération alimente encore cette tendance. Des procédures réglementaires plus rapides pour les dispositifs ophtalmiques innovants favorisent également l'expansion des essais de phase précoce. Par conséquent, le segment des essais de phase I/II devrait connaître la croissance la plus rapide au cours de la période de prévision.

• Par l'utilisateur final

Le marché des stents à gel est segmenté, selon l'utilisateur final, en hôpitaux, cliniques ophtalmologiques, instituts de recherche ophtalmologique et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (46,9 %), grâce au volume élevé d'interventions chirurgicales pour le glaucome réalisées en milieu hospitalier. Disposant d'infrastructures chirurgicales de pointe, de chirurgiens ophtalmologistes qualifiés et d'un accès à des services de diagnostic intégrés, les hôpitaux constituent les centres de référence pour l'implantation de stents à gel. La prise en charge de ces interventions en milieu hospitalier favorise également leur adoption. Les hôpitaux jouent aussi un rôle clé dans les essais cliniques et les études de pharmacovigilance. La préférence croissante des patients pour les interventions mini-invasives pour le glaucome réalisées en milieu hospitalier contribue à la demande. De plus, les hôpitaux prennent en charge les cas complexes et avancés de glaucome nécessitant une intervention chirurgicale. Des réseaux d'orientation solides et une prise en charge multidisciplinaire renforcent encore la position dominante des hôpitaux. Par conséquent, les hôpitaux demeurent le principal segment d'utilisateurs finaux en termes de chiffre d'affaires.

Le segment des cliniques ophtalmologiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,5 %, entre 2026 et 2033, porté par l'expansion rapide des cliniques d'ophtalmologie spécialisées à travers le monde. Ces cliniques offrent une prise en charge ciblée du glaucome, des délais d'attente réduits et des interventions chirurgicales ambulatoires rentables. L'adoption croissante des procédures mini-invasives de pose de stents en gel s'inscrit parfaitement dans les modèles chirurgicaux pratiqués en clinique. Les progrès technologiques permettent désormais aux cliniques de réaliser des interventions complexes auparavant réservées aux hôpitaux. La sensibilisation et la préférence croissantes des patients pour les centres de soins ophtalmologiques spécialisés accélèrent encore cette croissance. L'augmentation des investissements dans les cliniques d'ophtalmologie indépendantes sur les marchés émergents soutient également cette expansion. Les cliniques participent de plus en plus à l'adoption précoce des technologies innovantes de stents en gel. L'ensemble de ces facteurs positionne les cliniques ophtalmologiques comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide au cours de la période de prévision.

Analyse régionale du marché des stents en gel

- L'Amérique du Nord a dominé le marché des stents en gel avec la plus grande part de revenus (37,9 %) en 2025, grâce à une infrastructure de soins ophtalmologiques bien établie, une forte adoption des procédures MIGS, une présence importante de fabricants de dispositifs ophtalmiques de premier plan et un nombre croissant de patients atteints de glaucome. Les États-Unis contribuent majoritairement aux revenus régionaux.

- Les consommateurs de la région apprécient particulièrement la commodité, les fonctionnalités avancées et les avantages cliniques offerts par les stents en gel pour la chirurgie du glaucome mini-invasive.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, une forte sensibilisation des médecins et une demande croissante d'interventions ophtalmiques innovantes, faisant des stents en gel une solution privilégiée aussi bien dans les hôpitaux que dans les centres de soins oculaires spécialisés.

Analyse du marché américain des stents en gel

Le marché américain des stents en gel a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à un volume élevé d'interventions, à l'adoption précoce des techniques de chirurgie du glaucome mini-invasives et à l'introduction continue de dispositifs de nouvelle génération. La préférence croissante pour les interventions ambulatoires moins invasives, conjuguée à la forte présence de fabricants leaders de dispositifs ophtalmiques et à des systèmes de remboursement bien établis, stimule davantage le marché américain. Par ailleurs, la sensibilisation accrue des patients et des ophtalmologistes aux avantages des stents en gel en matière de sécurité et d'efficacité contribue significativement à l'expansion du marché.

Analyse du marché européen des stents en gel

Le marché européen des stents en gel devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet du vieillissement de la population, de la prévalence croissante du glaucome et de l'adoption grandissante des techniques chirurgicales mini-invasives. La région observe une forte croissance dans les hôpitaux, les cliniques spécialisées et les centres d'ophtalmologie, soutenue par les initiatives gouvernementales favorisant le dépistage et le traitement précoces du glaucome. Les patients européens sont également attirés par la réduction du temps de récupération et le profil de sécurité amélioré des stents en gel.

Analyse du marché britannique des stents en gel

Le marché britannique des stents en gel devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante du glaucome, la sensibilisation accrue des patients et l'adoption de traitements innovants et mini-invasifs. Par ailleurs, une infrastructure ophtalmologique bien établie et des politiques de santé favorables encouragent les hôpitaux et les cliniques spécialisées à mettre en œuvre la pose de stents en gel.

Analyse du marché allemand des stents en gel

Le marché allemand des stents en gel devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par les progrès technologiques dans le domaine des dispositifs ophtalmiques, une meilleure sensibilisation des médecins et des réseaux hospitaliers performants proposant des traitements de pointe du glaucome. L'accent mis par l'Allemagne sur l'innovation et la qualité des services de santé favorise l'adoption des stents en gel, notamment dans les principaux hôpitaux et centres ophtalmologiques spécialisés.

Analyse du marché des stents en gel en Asie-Pacifique

Le marché des stents en gel en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par le vieillissement rapide de la population, la prévalence croissante du glaucome, l'amélioration de l'accès aux soins ophtalmologiques de pointe, la hausse des dépenses de santé et l'adoption croissante des interventions mini-invasives pour le glaucome dans des pays comme la Chine, le Japon et l'Inde. Le développement des infrastructures ophtalmologiques dans la région et les initiatives gouvernementales visant à améliorer l'accès aux soins oculaires contribuent également à la croissance du marché. Par ailleurs, la sensibilisation accrue des patients et des ophtalmologistes à la sécurité et à l'efficacité des stents en gel favorise leur adoption dans les hôpitaux et les cliniques spécialisées.

Analyse du marché japonais des stents en gel

Le marché japonais des stents en gel connaît une forte croissance, portée par la prévalence élevée du glaucome, le vieillissement de la population et la préférence croissante pour les interventions ophtalmiques mini-invasives. Le Japon accorde une importance particulière au diagnostic précoce et au traitement efficace, et les stents en gel deviennent une option privilégiée des ophtalmologistes. L'intégration de techniques chirurgicales avancées et de programmes de formation contribue également à cette croissance.

Analyse du marché chinois des stents en gel

Le marché chinois des stents en gel a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'augmentation de l'incidence du glaucome, à l'expansion de la classe moyenne, à l'urbanisation rapide et à un meilleur accès aux soins ophtalmologiques de pointe. Le développement des infrastructures de santé en Chine, la sensibilisation croissante des patients et l'adoption de procédures mini-invasives pour le glaucome sont des facteurs clés de la croissance de ce marché. La présence de fabricants locaux et internationaux de stents en gel, conjuguée à des politiques gouvernementales favorables, contribue à améliorer l'accessibilité et l'adoption de ces dispositifs dans les hôpitaux et les cliniques ophtalmologiques spécialisées.

Part de marché des stents en gel

L'industrie des stents en gel est principalement dominée par des entreprises bien établies, notamment :

- Santen (Japon)

- Ivantis (États-Unis)

- Glaukos (États-Unis)

- New World Medical (États-Unis)

- Oertli Instrumente AG (Suisse)

- AqueSys (États-Unis)

- Lumenis (Israël)

- Carl Zeiss Meditec (Allemagne)

- Technologie microchirurgicale (États-Unis)

- Oculus Surgical (États-Unis)

- Hoya Corporation (Japon)

- BVI Medical (États-Unis)

- iSTAR Medical (Belgique)

- Ellex Lasers Médicaux (Australie)

- Optonol Ltd. (Israël)

- Produits Katena (États-Unis)

- SurgiTel (États-Unis)

- Medennium (États-Unis)

Dernières évolutions du marché mondial des stents en gel

- En juin 2025, Glaukos Corporation a annoncé que ses technologies iStent infinite® et MIGS (chirurgie micro-invasive du glaucome) associées avaient obtenu la certification du Règlement européen relatif aux dispositifs médicaux (RDM UE). Il s'agissait des premières autorisations réglementaires obtenues par l'entreprise dans le cadre de la nouvelle réglementation européenne, permettant une commercialisation plus large de ses stents de micro-dérivation trabéculaire en Europe. Cette étape importante soutient le développement de l'une des principales gammes de stents à gel et renforce le leadership mondial de Glaukos dans le domaine des dispositifs de traitement du glaucome mini-invasifs.

- En mai 2023, les publications spécialisées ont souligné que le marché mondial des stents oculaires avait connu d'importantes introductions de produits et un élargissement des gammes, notamment avec des modèles de nouvelle génération et des dispositifs MIGS. Des entreprises telles que Glaukos, Alcon (avec le microstent Hydrus) et Santen ont été les moteurs de l'innovation et du positionnement concurrentiel dans les régions clés. Cette période a été marquée par une forte activité sur le marché des produits, élargissant ainsi les options cliniques pour la chirurgie du glaucome.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.