Global Gene Regulation Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

1.12 Billion

USD

5.14 Billion

2025

2033

USD

1.12 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 5.14 Billion | |

| % | |

|

Global Gene Regulation Therapy Market Segmentation, par type de thérapie (silencissement génétique, augmentation génétique, édition génétique, immunothérapie oncolytique, etc.), par type de vecteur (vecteurs viraux, vecteurs non viraux), par indication de maladie (troubles oncologiques, maladies rares, maladies cardiovasculaires, troubles neurologiques, maladies infectieuses, etc.), par méthode de livraison (In Vivo, Ex Vivo), par utilisateur final (hôpitaux et cliniques spécialisées, instituts universitaires et de recherche, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Traitement de régulation géniqueTaille du marché

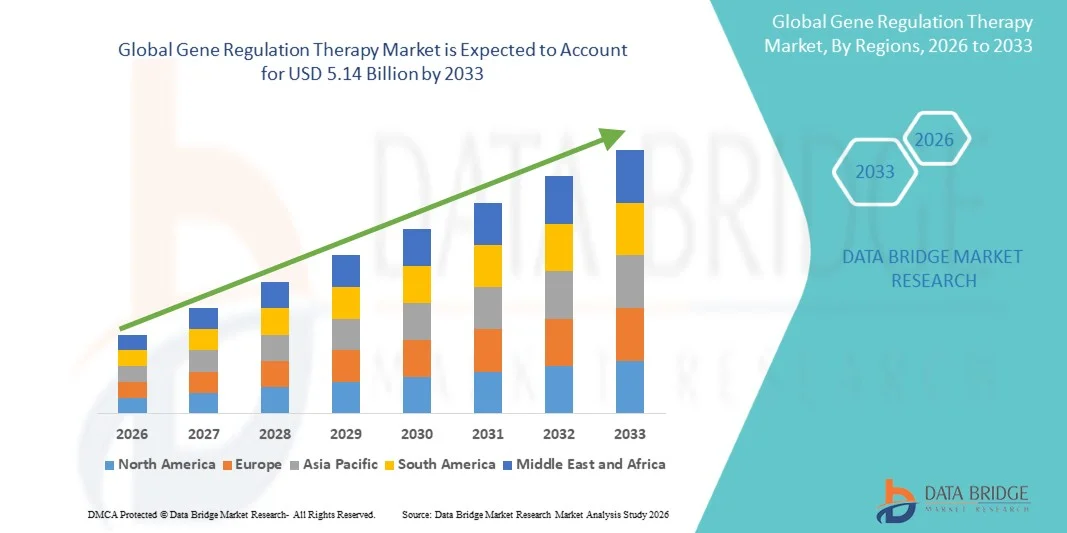

- La taille du marché mondial de la thérapie génique a été évaluée à1,12 milliard de dollars en 2025et devrait atteindre5,14 milliards de dollars en 2033, à unTCAC de 21,00 %pendant la période de prévision

- La croissance du marché est largement alimentée par des progrès rapides en génie génétique, des technologies virales et non virales vectorielles, et des approches médicales personnalisées, permettant des interventions thérapeutiques plus efficaces et ciblées pour les maladies rares et chroniques ayant des besoins médicaux auparavant non satisfaits

- De plus, l'augmentation de la prévalence des troubles génétiques, l'augmentation du soutien réglementaire de la part d'organismes comme la FDA et l'EMA pour l'approbation accélérée des thérapies géniques avancées et l'augmentation des investissements des entreprises biopharmaceutiques dans les pipelines de R-D en thérapie génique sont à l'origine d'une adoption robuste. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques de régulation génique, ce qui stimule considérablement la croissance de l'industrie.

Traitement de régulation géniqueAnalyse du marché

- Les thérapies de régulation des gènes, qui englobent des approches telles que le silencieux des gènes, l'augmentation des gènes, l'édition des gènes et l'immunothérapie oncolytique, sont de plus en plus reconnues comme des interventions médicales transformatrices capables de s'attaquer aux causes génétiques profondes des maladies plutôt que de simplement gérer les symptômes, ce qui les rend centrales à l'évolution de la médecine de précision.

- La demande croissante de thérapies de régulation génique est principalement alimentée par l'augmentation de l'incidence de l'oncologie, le succès clinique croissant des thérapies géniques à base de TCAR et de vecteurs viraux, l'élargissement des approbations réglementaires pour les produits géniques de prochaine génération et l'augmentation des investissements des intervenants publics et privés dans la fabrication de thérapie génique et l'infrastructure de développement clinique

- L'Amérique du Nord a dominé le marché de la thérapie de régulation génique avec la plus grande part de revenus de 41,36 % en 2025, appuyée par 45 nouvelles désignations RMAT, le modèle d'accès de la SMC qui atténue les obstacles aux médicaments, une solide infrastructure de R-D et la présence de grandes sociétés biopharmaceutiques, dont Novartis, Bristol-Myers Squibb et Sarepta Therapeutics. Les États-Unis représentaient la majorité des recettes régionales, grâce aux approbations rapides de la FDA et à la plus forte concentration d'essais cliniques de thérapie génique à l'échelle mondiale.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des thérapies géniques au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'amélioration de l'activité des essais cliniques et d'une forte population de patients souffrant de maladies génétiques et oncologiques.

- Le segment des vecteurs viraux a dominé le marché de la thérapie de régulation génique avec une part de marché de 74,83 % en 2025, sous l'effet de l'efficacité de livraison élevée des virus adéno-associés (AVA) et des vecteurs lentiviraux sur plusieurs indications thérapeutiques.

Portée etSegmentation du marché de la thérapie de régulation génique

| Attributs | Clé de thérapie de régulation géniquePerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la thérapie de régulation génique

(en milliers de dollars)Accélérer l'adoption et l'innovation de conception vectorielle pilotée par le CRISPR(en milliers de dollars)

- Une tendance significative et accélérée sur le marché mondial de la thérapie de régulation génique est l'intégration accrue de l'édition du génome CRISPR-Cas9 avec des plateformes avancées de bioinformatique pilotées par l'IA, permettant une précision sans précédent dans le ciblage génique et accélérant considérablement le développement de thérapies de régulation génique de prochaine génération pour les maladies rares et communes

- Par exemple, en janvier 2024, la FDA a publié deux documents d'orientation finals sur les produits de thérapie génique humaine intégrant l'édition du génome humain et le développement des cellules T du RAC, fournissant une clarté réglementaire qui devrait accélérer le développement commercial des approches de régulation génique avancées et fondées sur le CRISPR

- L'intégration de l'IA dans le traitement de la régulation génique permet de transformer les capacités, y compris l'identification rapide des cibles géniques optimales, la modélisation prédictive des effets d'édition hors-cible, l'ingénierie personnalisée des capside vectorielle et la stratification accélérée des patients pour les essais cliniques. En outre, des entreprises telles qu'UniQure ont fait preuve d'un effondrement remarquable de 79% de la protéine de chasse à l'étain grâce à la livraison d'AAV, soulignant le potentiel clinique de la conception de vecteurs optimisés par l'IA pour les applications de régulation des gènes neurologiques

- L'intégration harmonieuse des thérapies de régulation génique avec les plateformes de données multiomiques et les systèmes de données factuelles du monde réel permet une identification plus précise des patients, une personnalisation du traitement et une surveillance des résultats, créant ainsi un écosystème de thérapie génique plus complet et évolutive. Grâce à des plateformes de données génomiques unifiées, les chercheurs et les cliniciens peuvent identifier des cibles génétiques réglementaires et optimiser les stratégies d'exécution thérapeutique avec des délais de développement considérablement réduits

- Cette tendance vers des modalités de régulation génique plus intelligentes, précises et cliniquement validées est fondamentalement en train de remodeler les paradigmes de traitement à travers l'oncologie, les maladies génétiques rares et les troubles neurologiques. Par conséquent, des entreprises comme Editas Medicine et Intellia Therapeutics font progresser in vivo les candidats à la régulation génique fondée sur le CRISPR vers des essais cliniques en fin d'études sur de multiples indications

- La demande de thérapies géniques fondées sur le CRISPR et optimisées par l'IA augmente rapidement dans les milieux cliniques et de recherche, car les entreprises biopharmaceutiques et les établissements universitaires privilégient de plus en plus les approches curatives ponctuelles qui s'attaquent aux maladies au niveau de la réglementation génétique

Dynamique du marché de la thérapie de régulation génique

Chauffeur

L'augmentation du fardeau des maladies génétiques et l'élargissement des autorisations réglementaires conduisant à l'adoption

- L'augmentation de la prévalence des troubles génétiques et oncologiques à l'échelle mondiale, combinée à l'augmentation du nombre d'approbations réglementaires pour les produits de thérapie génique de pointe, est l'un des principaux moteurs de la demande accrue de thérapies de régulation génique dans plusieurs domaines de maladies.

- Par exemple, en février 2023, la FDA a créé un nouveau Bureau des produits thérapeutiques (BPT) au sein du CERC pour faire face à la charge de travail en croissance rapide découlant des demandes de thérapie cellulaire et génique, renforçant ainsi l'engagement de l'autorité réglementaire à accélérer l'examen et l'approbation de la CGT. On s'attend à ce que ces investissements structurels des organismes de réglementation stimulent considérablement la croissance du marché des thérapies génétiques tout au long de la période de prévision.

- Alors que les patients et les cliniciens reconnaissent de plus en plus le potentiel des thérapies de régulation génique pour fournir des résultats thérapeutiques durables ou curatifs, la demande de produits approuvés comme Zolgensma, Yescarta, Kymriah et Luxturna continue de croître, tandis qu'un nombre croissant de candidats à la régulation génique en fin de cycle dans les domaines de l'oncologie, de la neurologie et des maladies rares indique une expansion soutenue du marché

- En outre, la reconnaissance croissante des thérapies de régulation génique dans les indications émergentes telles que l'hémophilie, l'atrophie musculaire de la moelle épinière et les dystrophies rétiniennes, appuyées par des données positives à long terme sur la durabilité qui s'étendent au-delà de cinq ans après le traitement, renforce la confiance des médecins et des payeurs dans la proposition de valeur des interventions de thérapie génique avancée.

- La tendance vers des modèles de remboursement fondés sur les résultats et l'efficacité de la fabrication de plates-formes transforme la thérapie de régulation génique d'une modalité expérimentale à coût élevé en une catégorie de traitement commercialement évolutive et accessible aux payeurs, propulsant davantage l'adoption sur les marchés des soins de santé développés et de plus en plus dans les économies émergentes

Restriction/Défi

(en milliers de dollars)Coûts élevés de la thérapie, complexité de la fabrication et incertitude réglementaire(en milliers de dollars)

- Le coût élevé des thérapies de régulation génique, dont les produits approuvés coûtent souvent de plusieurs centaines de milliers à plus d'un million de dollars par traitement, constitue un obstacle important à l'accès des patients et à l'adoption commerciale généralisée, en particulier sur les marchés où les cadres de remboursement sont sous-développés et où la couverture des traitements géniques avancés est limitée.

- Par exemple, l'arrêt de février 2025 de la fidanacogene elaparvovec (Beqvez) de Pfizer malgré l'approbation de la FDA en avril 2024 a mis en évidence les défis de viabilité commerciale auxquels sont confrontés les produits de thérapie génique, avec zéro patient après l'approbation traité en raison de l'insuffisance des obstacles à la demande et au remboursement de la communauté clinique, soulignant l'écart important entre l'approbation réglementaire et l'accès au marché réel.

- La complexité de la fabrication associée à la production de vecteurs viraux, y compris l'exigence d'installations spécialisées dans les BPF, de protocoles rigoureux de contrôle de la qualité et de capacités de fabrication limitées à l'échelle mondiale, continue de limiter l'évolutivité de la commercialisation de la thérapie de régulation génique et contribue à l'établissement de prix élevés qui limitent l'accessibilité des patients.

- Des entreprises comme le Massachusetts General Hospital investissent 50 millions de dollars dans des usines spécialisées de traitement de cellules pour combler les lacunes de fabrication nationales, tandis que la plate-forme d'électroporation de MaxCyte soutenant plus de 50 essais cliniques actifs représente la réponse de l'industrie à l'augmentation de l'évolutivité de la fabrication non virale

- Surmonter ces défis en élaborant des modèles de remboursement axés sur les résultats, des innovations dans la fabrication de plates-formes et une harmonisation de la réglementation sur les principaux marchés sera essentiel pour assurer l'expansion durable et équitable de l'accès à la thérapie de régulation génique au niveau mondial

Régulation génique Thérapie Portée du marché

Le marché est segmenté en fonction du type de thérapie, du type de vecteur, de l'indication de la maladie, de la méthode de livraison et de l'utilisateur final.

Par type de thérapie

Sur la base du type de thérapie, le marché de la thérapie de régulation génique est segmenté en Gene Silencing, Gene Augmentation, Gene Editing, Oncolytic Immunothérapie, et autres. En 2025, le segment silencieux des gènes a dominé la plus grande part des revenus du marché, soit 20 %, en raison de l'applicabilité thérapeutique générale de l'interférence de l'ARN (ARNi), des oligonucléotides antisens (ASO) et des approches de répression transcriptionnelle fondées sur le CRISPR pour les indications oncologiques, neurologiques et de maladies rares. Les thérapies d'assèchement des gènes ciblant la surexpression des gènes causant la maladie représentent une modalité thérapeutique bien validée et en expansion, avec des produits approuvés comme le patisiran d'Alnylam et le givosiran démontrant des résultats cliniques transformatifs dans l'amyloïdose héréditaire de la transthyrétine et la porphyrie hépatique aiguë respectivement. Le segment bénéficie d'un vaste pipeline croissant de candidats à l'assèchement génétique dans des conditions de développement clinique en fin de cycle allant de l'hypercholestérolémie à la sclérose latérale amyotrophique, ce qui souligne l'applicabilité générale des approches de régulation génique basées sur l'assèchement. De plus, le fitusiran de Sanofi, un traitement antithrombine à base d'ARN si, a reçu l'approbation de la FDA en mars 2025 pour la prophylaxie de routine en hémophilie A et B, ce qui représente une validation historique de la régulation génique à base d'ARN dans l'espace des troubles de la coagulation. De plus, le degré élevé de spécificité des cibles et les mécanismes de livraison bien caractérisés des plates-formes d'ARNi et d'ASO continuent d'attirer d'importants investissements en R-D de la part des grandes entreprises biopharmaceutiques du monde entier.

Le segment de l'édition de gènes devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'avancement clinique rapide du CRISPR-Cas9 et les approches de l'édition de base en vue de l'approbation réglementaire pour plusieurs indications de maladies. L'approbation par la FDA de la première thérapie basée sur le CRISPR Casgevy pour la drépanocytose à la fin de 2023 a établi un précédent historique pour l'édition in vivo des gènes, avec un pipeline important de candidats à l'édition maintenant dans les essais pivots pour les hémoglobinopathies, la cécité héréditaire et les troubles neurodégénératifs. De plus, le TCAC qui connaît la croissance la plus rapide reflète le potentiel de transformation d'interventions ponctuelles d'édition de gènes curatifs qui attirent de plus en plus les désignations rapides et les percées réglementaires, accélérant les délais cliniques.

Par type de vecteur

Sur la base du type de vecteur, le marché de la thérapie de régulation génique est segmenté en Vecteurs Viraux et Vecteurs Non Viraux. Le segment des vecteurs viraux détenait la plus grande part du marché en 2025, soit 74,83 %, sous l'effet de l'efficacité supérieure de la livraison, des profils de sécurité établis et du tropisme tissulaire général des plates-formes de virus adéno-associés (AVA) et des plates-formes lentivirales sur plusieurs indications thérapeutiques. Les vecteurs AAV ont démontré une solide efficacité de transduction in vivo dans le foie, les muscles, la rétine et le système nerveux central cibles, soutenant leur adoption dominante à travers l'augmentation génétique et les applications silencieux. Le segment de Zolgensma seul, utilisant l'AAV9 pour le traitement de l'atrophie musculaire de la colonne vertébrale, a atteint un chiffre d'affaires estimé à 1,24 milliard de dollars en 2025, ce qui illustre la signification commerciale des thérapies de régulation génique à base de vecteurs viraux. De plus, les capsidés AAV-PHP.B qui entreprennent des études sur la maladie de Parkinson pour la première fois chez l'humain mettent en lumière l'innovation en cours au sein des plates-formes de vecteurs viraux de prochaine génération qui maintiennent une part de segment dominant. De plus, l'ensemble des données cliniques à long terme qui appuient la sécurité et la durabilité des vecteurs viraux fournit aux médecins et aux payeurs une confiance considérable dans les approches de régulation des gènes à base virale.

On s'attend à ce que le segment des vecteurs non viraux soit témoin du TCAC le plus rapide de 23,41 % entre 2026 et 2033, en raison de l'avancement rapide des plates-formes de distribution de nanoparticules lipidiques (PNL) validées par les programmes de vaccination contre l'ARNm et de leur application croissante aux thérapies de régulation génique. Des formulations LNP optimisées offrant des taux d'édition de 40 à 60 % dans les modèles précliniques, comme l'ont démontré les programmes Moderna et BioNTech, ainsi que la plateforme d'ADN enzymatique de Touchlight offrant des alternatives vectorielles sans contaminants, positionnent la livraison non virale comme une approche de plus en plus viable et évolutive pour la régulation des gènes. En outre, un TCAC de 23,41 % reflète la forte dynamique d'innovation et le renforcement de la confiance réglementaire autour des technologies de livraison de gènes non viraux.

Par indication de maladie

Sur la base de l'indication de la maladie, le marché de la thérapie de régulation génique est segmenté en troubles oncologiques, maladies rares, maladies cardiovasculaires, troubles neurologiques, maladies infectieuses, etc. Le segment des troubles oncologiques a représenté la plus grande part du marché en 2025, soit 44,1 %, en raison de l'incidence croissante des tumeurs hématologiques et solides, du succès clinique démontré des thérapies CAR-T telles que Yescarta et Kymriah dans les cancers du sang en rechute et réfractaire, et du pipeline fort et croissant de thérapies géniques oncolytiques et de stratégies d'augmentation du gène suppresseur de tumeurs. Les thérapies de régulation des gènes en oncologie bénéficient de voies de régulation favorables, y compris les approbations accélérées, la désignation des thérapies révolutionnaires et les bons d'examen prioritaire, favorisant la commercialisation rapide de produits innovants. Le segment bénéficie en outre d'un investissement élevé en R-D provenant à la fois de majors biopharmaceutiques et de biotechnologies spécialisées, d'essais cliniques en cours explorant des approches de régulation des gènes dans les tumeurs solides et d'une expansion des données probantes du monde réel appuyant la durabilité des réponses CAR-T. De plus, l'adoption croissante d'approches personnalisées de régulation des gènes à base de néoantigènes en oncologie crée de nouveaux paradigmes de traitement qui devraient maintenir la part du segment dominant tout au long de la période de prévision.

On s'attend à ce que le segment des troubles neurologiques soit témoin du TCAC le plus rapide de 25,1 % entre 2026 et 2033, sous l'effet de la croissance clinique de l'atrophie musculaire de la colonne vertébrale, de la maladie de Huntington, de la maladie de Parkinson et d'autres maladies neurodégénératives où la régulation génique offre un potentiel thérapeutique transformateur. Les progrès de l'administration intrathécale et intraoculaire d'AAV qui contournent la barrière hémato-encéphalique permettent une régulation efficace des gènes du SNC, tandis que la démonstration par UniQure de 79 % de la chute des protéines de la chasse à l'étain et du programme GBA1 Parkinson de neurocrine représentent des jalons cliniques clés pour valider les approches de régulation des gènes neurologiques. De plus, un TCAC de 25,1 % reflète l'expansion de la base de données cliniques, l'accélération des approbations réglementaires et la reconnaissance croissante par le payeur des améliorations substantielles apportées à la qualité de vie par les thérapies de régulation des gènes neurologiques.

Par méthode de livraison

Sur la base de la méthode de livraison, le marché de la thérapie de régulation génique est segmenté en In Vivo et Ex Vivo. Le segment in vivo détenait la plus grande part de revenus du marché de 23 % en 2025, en raison de la simplicité clinique de l'administration directe de vecteurs au patient, de l'élimination des étapes complexes de fabrication des cellules et de l'application générale des indications de ciblage du foie, du muscle, du SNC et de la rétine. Les thérapies de régulation génique in vivo bénéficient d'exigences de fabrication simplifiées par rapport aux approches de thérapie cellulaire ex vivo et de preuves cliniques croissantes appuyant l'expression génique thérapeutique durable après administration d'une dose unique. De plus, un nombre croissant de candidats à l'édition de gènes in vivo et à l'assèchement au stade avancé de l'oncologie, des maladies rares et de la neurologie maintient une part dominante des méthodes d'administration.

On s'attend à ce que le segment ex vivo soit témoin du TCAC le plus rapide au cours de la période de prévision, en raison du succès clinique des produits de thérapie génique des cellules souches ex vivo CAR-T et hématopoïétiques et de l'expansion du pipeline de plates-formes ex vivo de prochaine génération intégrant la fabrication de cellules automatisées et l'édition CRISPR basée sur les cellules dérivées du patient. Les taux élevés de réponse clinique obtenus avec des thérapies cellulaires modifiées par des gènes ex vivo dans des indications oncologiques et hématologiques rares attirent des investissements substantiels dans des installations de traitement de cellules de qualité GMP à l'échelle mondiale. De plus, les innovations en cours dans l'expansion cellulaire ex vivo, l'efficacité de l'édition des gènes et la cryopréservation des produits réduisent les coûts de fabrication et améliorent l'évolutivité.

Par utilisateur final

Sur la base de l'utilisateur final, le marché de la thérapie de régulation génique est segmenté en hôpitaux et cliniques spécialisées, instituts universitaires et de recherche, et d'autres. En 2025, le segment des hôpitaux et des cliniques spécialisées a enregistré la plus grande part des revenus du marché de 53,66 %, fonctionnant comme centres centraux d'administration commerciale dotés de suites d'aphérèse GMP, de pharmacies spécialisées pour les médicaments de thérapie avancée et d'équipes multidisciplinaires d'oncologie et de maladies rares capables de gérer des protocoles complexes d'administration de thérapie génique. Les hôpitaux sont le principal point de soins pour les essais cliniques de phase III et l'administration de thérapies génétiques commerciales après approbation, appuyées par une infrastructure complète de surveillance de la sécurité des patients. En outre, l'établissement croissant de centres d'excellence pour l'administration de la thérapie génique dans les grands centres médicaux universitaires renforce la domination du segment hospitalier en Amérique du Nord et en Europe.

Le segment des instituts universitaires et de recherche devrait connaître le TCAC le plus rapide de 26,64 %, de 2026 à 2033, alimenté par le fait qu'environ 60 % des essais de thérapie génique active proviennent de protocoles initiés par des chercheurs dans les établissements universitaires, soulignant leur rôle central dans l'avancement des approches de régulation génique de la prochaine génération, du banc à la preuve clinique de conception. En outre, un TCAC de 26,64 % reflète l'investissement croissant dans les programmes universitaires de recherche en thérapie génique, appuyés par des subventions des NIH, le financement de l'UE Horizon et les partenariats entre l'industrie et les universités qui accélèrent le pipeline translationnel.

Régulation génique Thérapie Marché Analyse régionale

- L'Amérique du Nord a dominé le marché de la thérapie de régulation génique avec la plus grande part de revenus de 41,36 % en 2025, sous l'impulsion de 45 nouvelles désignations RMAT appuyant le développement accéléré, du modèle d'accès de la CMS assouplissant les barrières de couverture Medicaid pour les thérapies géniques approuvées, et de la présence de grandes sociétés mondiales de thérapie génique dont Novartis, Bristol-Myers Squibb, Gilead Sciences et Alnylam Pharmaceuticals

- Les consommateurs et les fournisseurs de soins de santé de la région bénéficient de l'infrastructure réglementaire la plus avancée pour la thérapie génique à l'échelle mondiale, avec le traitement par le CBER de la FDA de plus de 2 500 DCI actifs et huit nouvelles approbations du CGT accordées en 2024 seulement, établissant l'Amérique du Nord comme le premier marché commercial de la thérapie génique.

- Cette adoption généralisée s'appuie en outre sur des niveaux élevés d'investissements publics et privés dans la R-D, une solide infrastructure d'essais cliniques et une reconnaissance accrue par les payeurs de la valeur à long terme des thérapies curatives ponctuelles de régulation des gènes, établissant l'Amérique du Nord comme le marché dominant et le plus rapidement commercialisant la thérapie génique à l'échelle mondiale.

États-Unis Gene Regulation Therapy Market Insight

En 2025, le marché américain de la thérapie par régulation génique a enregistré la plus grande part de revenus en Amérique du Nord, avec une valeur estimée à 4,34 milliards de dollars et alimentée par l'expansion rapide des produits de thérapie génique approuvés, un pipeline croissant de candidats en fin de cycle et l'établissement de modèles de remboursement axés sur les résultats facilitant l'accès des payeurs aux thérapies par régulation génique à coût élevé. La préférence croissante pour les traitements curatifs ponctuels, conjuguée à un engagement solide de la FDA par le biais de programmes tels que la désignation du RMAT et le programme START pour les thérapies géniques de maladies rares, propulse l'adoption commerciale à travers les indications oncologiques, neurologiques et de maladies rares.

Europe Gene Regulation Therapy Market Insight

Le marché européen de la thérapie par régulation génique devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement sous l'impulsion du pipeline d'approbation croissante de l'Agence européenne des médicaments pour les médicaments de thérapie innovante (ATMP), de l'harmonisation accrue des règlements d'essais cliniques de thérapie génique dans les États membres de l'UE et de la création de réseaux européens de référence facilitant la mise en commun transfrontalière des patients atteints de maladies rares pour les essais cliniques de thérapie génique. Des pays européens, dont l'Allemagne, la France et le Royaume-Uni, sont témoins d'importants investissements dans l'infrastructure de fabrication de thérapie génique et dans des centres d'administration clinique dédiés à l'ATMP. En outre, l'Europe devrait croître avec un TCAC d'environ 20,93 %, ce qui reflète la solide base de recherche clinique de la région et l'écosystème commercial de thérapie génique.

U.K. Gene Regulation Therapy Market Insight

Le marché britannique de la thérapie de régulation génique devrait croître à un TCAC remarquable au cours de la période de prévision, sous l'impulsion du cadre réglementaire progressif de la MHRA pour les thérapies géniques de pointe, d'un investissement solide du NHS dans les programmes de médecine de précision, et de la présence de grandes sociétés de thérapie génique et de centres de recherche universitaires, dont University College London et le Wellcome Sanger Institute. En septembre 2022, un nouveau consortium a été créé par l'UCL pour assurer l'accès aux thérapies géniques pour les enfants atteints de maladies rares, ce qui démontre l'engagement du Royaume-Uni à élargir l'accès équitable aux thérapies géniques avancées.

Allemagne Gene Regulation Thérapie Aperçu du marché

Le marché allemand de la thérapie par régulation génique devrait s'étendre à un TCAC considérable pendant la période de prévision, alimenté par l'augmentation des investissements dans la recherche clinique en thérapie génique, une solide infrastructure de R-D pharmaceutique et l'adoption croissante d'approches de médecine de précision au sein du système de santé allemand. L'écosystème de fabrication de BPF bien développé de l'Allemagne et l'accent mis sur la rigueur clinique dans le développement de l'ATMP soutiennent la commercialisation de thérapies de régulation génique avancées, en particulier dans les centres médicaux universitaires de Munich, Berlin et Francfort.

Asia-Pacific Gene Regulation Therapy Aperçu du marché

Le marché des thérapies géniques de régulation en Asie et dans le Pacifique est sur le point de croître au rythme le plus rapide au cours de la période de prévision, en raison de l'expansion rapide de l'activité des essais cliniques en Chine, au Japon, en Corée du Sud et en Inde, de l'augmentation des dépenses de soins de santé pour soutenir l'accès aux thérapies de pointe et d'une importante population de patients mal desservis qui ont un lourd fardeau de maladies génétiques et oncologiques. Des initiatives gouvernementales comme la Banque nationale de gènes de Chine et le programme national de médecine de précision du Japon créent des environnements propices au développement et à l'adoption de thérapies de régulation génique. De plus, le marché de l'Asie et du Pacifique devrait connaître une croissance supérieure à 24 %, ce qui reflète les investissements substantiels dans l'infrastructure de fabrication de thérapie génique et le renforcement des capacités de recherche clinique dans toute la région.

Japan Gene Regulation Thérapie Aperçu du marché

Le marché japonais de la thérapie génique prend de l'ampleur en raison du cadre réglementaire avancé du pays en vertu de la loi sur la sécurité de la médecine régénératrice, d'une solide culture de la recherche universitaire en médecine génétique et d'un investissement croissant du gouvernement dans les programmes de recherche translationnelle en thérapie génique. L'Institut national de l'innovation biomédicale du Japon soutient un nombre croissant de candidats à la réglementation génique au pays, tandis que les partenariats entre les universités japonaises et les promoteurs mondiaux de thérapie génique accélèrent les activités d'essais cliniques.

Chine Régulation des gènes Thérapie Aperçu du marché

En 2025, le marché chinois de la thérapie par régulation génique a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'importante population de patients souffrant de maladies oncologiques, au plus grand nombre d'essais cliniques CAR-T à l'échelle mondiale et à un solide soutien du gouvernement à la recherche en thérapie génique dans le cadre du Programme national de recherche et de développement clés. Les entreprises chinoises de thérapie génique, dont Shanghai Sunway Biotech, commercialisent des produits de régulation génique développés localement, tandis que les partenariats internationaux avec les leaders biopharmaceutiques mondiaux élargissent l'accès aux plateformes de thérapie génique de nouvelle génération sur le marché chinois.

Part du marché de la thérapie de régulation génique

L'industrie de la thérapie génique est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Bristol-Myers Squibb Company (États-Unis)

- GSK plc (Royaume-Uni)

- Biogen Inc. (États-Unis)

- Gilead Sciences Inc. (États-Unis)

- Alnylam Pharmaceuticals (États-Unis)

- Sarepta Therapeutics (États-Unis)

- BioMarin Pharmaceuticals Inc. (États-Unis)

- Orchard Therapeutics (Royaume-Uni)

- UniQure N.V. (Pays-Bas)

- Spark Therapeutics (États-Unis)

- Oiseau bleu bio (États-Unis)

- Sangamo Therapeutics (États-Unis)

- Editas Medicine (États-Unis)

- CRISPR Thérapeutique (Suisse)

- Intellia Therapeutics (États-Unis)

- GenSight Biologics (France)

- Société des technologies génétiques appliquées (États-Unis)

- Dimension Therapeutics Inc. (États-Unis)

- Shanghai Sunway Biotech Co. Ltd. (Chine)

Les derniers développements du marché mondial de la thérapie de régulation des gènes

- En septembre 2022, un nouveau consortium a été créé par l'University College London (UCL) pour assurer l'accès aux thérapies géniques pour les enfants atteints de maladies rares, ce qui marque une importante initiative de collaboration visant à combler l'écart entre l'innovation en thérapie génique et l'accès équitable des patients dans les populations pédiatriques de maladies rares en Europe.

- En janvier 2024, la FDA a publié deux documents d'orientation finaux marquants sur les produits de thérapie génique humaine intégrant l'édition du génome humain et le développement des cellules T de l'AC, fournissant une clarté réglementaire essentielle pour les promoteurs qui font progresser les thérapies de régulation génique fondées sur le CRISPR et d'autres thérapies avancées et qui devraient accélérer le développement commercial des plates-formes de régulation génique de la prochaine génération.

- En février 2024, le CBRE a sélectionné quatre CGT pour son programme de soutien aux essais cliniques visant à promouvoir la thérapie des maladies rares (START), offrant un soutien accru à la FDA en matière de communication et de développement aux candidats prometteurs à la thérapie de régulation génique ciblant les maladies pédiatriques rares et démontrant l'engagement de l'organisme de réglementation à accélérer les délais de traitement génique des maladies rares.

- En mars 2025, le fitusiran de Sanofi (Qfitlia), un traitement de régulation génique antithrombine fondé sur l'ARN si, a reçu l'approbation de la FDA pour une prophylaxie de routine en hémophilie A et B, quel que soit le statut inhibiteur. Le programme ATLAS a démontré que cette approche de régulation génique basée sur l'ARN a réduit les taux de saignement annualisés de plus de 70%, ce qui représente une étape commerciale importante pour les thérapies de régulation génique basées sur l'ARN dans le marché des troubles de la coagulation

- En mai 2025, CureDuchenne a investi 1,0 million de dollars dans Entos Pharmaceuticals pour soutenir la mise au point d'une nouvelle thérapie génique pour la dystrophie musculaire de Duchenne, visant à surmonter les limites de livraison et de charge utile des approches existantes de régulation génique. Cette initiative a souligné l'investissement croissant dans les plates-formes de thérapie génique de la prochaine génération visant les troubles musculaires par la conception de vecteurs innovants

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.