Global Gene Therapy Vector Production Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

2.86 Billion

USD

10.88 Billion

2025

2033

USD

2.86 Billion

USD

10.88 Billion

2025

2033

| 2026 –2033 | |

| USD 2.86 Billion | |

| USD 10.88 Billion | |

| % | |

|

Global Gene Therapy Vector Production Systems Market, By Vector Type (Viral Vector Production Systems, and Non-Viral Vector Production Systems), Viral Vector Type (Adeno-Asociated Viral (AAV) Vector Systems, Lentiviral Vector Systems, Adenoviral Vector Systems, Retroviral Vector Systems, Baculoviral Vector Systems, etc.), Système de production (Mammalian Cell-Based Systems, Insect Cell-Based Systems, Suspension Cell Culture Systems, Adherent Cell Culture Systems, and Cell-Free Production Systems), Flux de travail (traitement en amont, traitement en aval, conditionnement et emballage, contrôle de la qualité et essais analytiques), Application (développement de thérapies de genre, fabrication de cellules, développement de vaccins, applications de recherche, essais cliniques et fabrication commerciale), Usage final (sociétés biopharmaceutiques, organisations de développement et de fabrication de contrats, instituts de recherche, entreprises de biotechnologie et organismes de recherche clinique), Technologie (systèmes transfectieux, systèmes de production de cellules, systèmes de fabrication à l'échelle et systèmes de fabrication automatisés, systèmes de fabrication à l'

Marché des systèmes de production de vecteurs de thérapie géniqueAperçu général

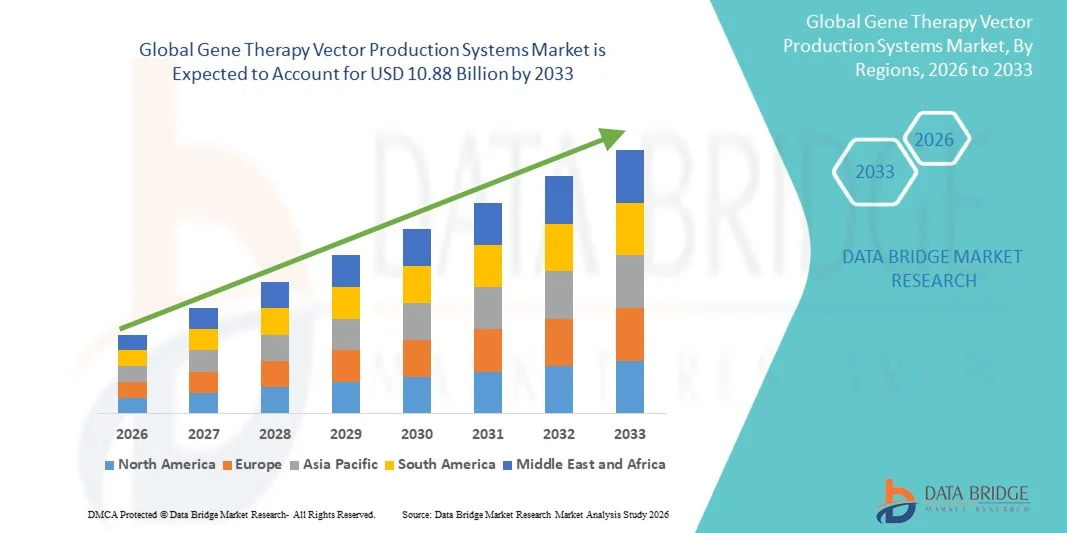

Le marché des systèmes de production vectorielle de thérapie génique a été évalué à 2,86 milliards de dollars en 2025 et devrait atteindre 10,88 milliards de dollars d'ici 2033, soit une augmentation de 18,20 % entre 2026 et 2033. Le marché connaît une forte croissance due à la commercialisation croissante des thérapies géniques, à l'expansion des pipelines cliniques, à l'augmentation des investissements dans des infrastructures de fabrication biologique de pointe et à la demande croissante de technologies de production de vecteurs viraux de haute qualité.

L'augmentation rapide des approbations réglementaires pour les thérapies génétiques et cellulaires, conjuguée à l'avancement des plates-formes de fabrication de vecteurs évolutives et des technologies d'automatisation, encourage les entreprises biopharmaceutiques et les CDMO à accroître leurs capacités de production. La demande croissante de systèmes de fabrication à haut rendement conformes aux BPF et d'innovations en amont et en aval continue d'accélérer l'expansion du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des systèmes de production de vecteurs de thérapie génique avec la plus grande part de revenus de 39,12 % en 2025, appuyée par de solides investissements en biotechnologie, des infrastructures de fabrication avancées et un grand nombre de programmes cliniques de thérapie génique en cours.

- Le segment des systèmes de production de vectoriaux viraux a dominé le marché avec une part de 68,45 % en 2025, grâce à l'adoption généralisée de vecteurs AAV et de vecteurs lentiviraux pour les thérapies géniques approuvées et en pipeline.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 18,5 %, de 2026 à 2033, alimenté par l'expansion des capacités de fabrication biopharmaceutiques, l'augmentation du financement public et l'expansion des activités de recherche clinique en Chine, au Japon, en Corée du Sud et en Inde.

- Les systèmes de lignes cellulaires à producteurs stables sont le segment technologique qui connaît la croissance la plus rapide et devraient enregistrer un TCAC de 18,3 %, ce qui reflète la demande croissante de fabrication commerciale évolutive, reproductible et rentable.

- Le segment des entreprises biopharmaceutiques domine la catégorie des utilisateurs finals avec une part des revenus de 43,76 % en 2025, soutenue par l'augmentation des investissements dans la fabrication de vecteurs internes et les installations de production à l'échelle commerciale.

- La production à l'échelle commerciale représente 46,81 % du marché, en raison de l'approbation croissante des thérapies géniques et de la transition de plusieurs produits pipeliniers vers la commercialisation.

- Le segment Solutions d'automatisation et logiciels de fabrication est la catégorie de composants qui connaît la croissance la plus rapide, avec un TCAC de 18,1%, entraîné par l'adoption croissante du biotraitement numérique, la surveillance de la qualité grâce à l'IA et les flux de travail automatisés de fabrication.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 2,86 milliards de dollars

- Valeur marchande prévue (2033) : 10,88 milliards de dollars

- Prévisions CAGR (2026-2033): 18,20 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des systèmes de production vectorielle de généothérapieSegmentation

|

Attributs |

Clé des systèmes de production de vecteurs de thérapie géniquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Thermo Fisher Scientific Inc. (États-Unis) · Danaher Corporation (États-Unis) · Merck KGaA (Allemagne) · Sartorius AG (Allemagne) · Cytiva (États-Unis) · Groupe Lonza AG (Suisse) · FUJIFILM Holdings Corporation (Japon) · Charles River Laboratories International, Inc. (États-Unis) · Catalent, Inc. (États-Unis) · Oxford Biomedica plc (Royaume-Uni) · REGENXBIO Inc. (États-Unis) · Andelyn Biosciences, Inc. (États-Unis) · Forge Biologics, Inc. (États-Unis) · Genezen Laboratories, Inc. (États-Unis) · Les thérapies avancées WuXi (États-Unis) · SK phartteco (Corée du Sud) · Yposkesi (France) · Miltenyi Biotec B.V. & Co. KG (Allemagne) · Bio-Techne Corporation (États-Unis) · Eppendorf SE (Allemagne) · Asahi Kasei Corporation (Japon) · Takara Bio Inc. (Japon) · VectorBuilder Inc. (États-Unis) · Thérapie cellulaire et génique Catapulte (Royaume-Uni) · Batavia Biosciences B.V. (Pays-Bas) · Viralgen Vector Core S.L. (Espagne) · Samsung Biologics Co., Ltd. (Corée du Sud) · Produits biologiques de l'AGC (États-Unis) · BioCentriq (États-Unis) · Novartis AG (Suisse) · ElevateBio, LLC (États-Unis) · RoslinCT (Royaume-Uni) · KBI Biopharma Inc. (États-Unis) · Résilience (National Resilience, Inc.) (États-Unis) |

|

Possibilités de marché |

· Développement des capacités de fabrication à l'échelle commerciale pour les thérapies géniques · L'adoption croissante de plates-formes de production vectorielle automatisées et à système fermé · L'externalisation croissante de la fabrication vectorielle vers des CDMO spécialisés |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire |

Gene Therapy Vector Production Systems Tendances du marché

Tendance: L'adoption croissante de la fabrication automatisée et en circuit fermé

Les fabricants de thérapies génétiques adoptent de plus en plus des plates-formes de production automatisées et à système fermé pour améliorer l'efficacité de la fabrication, réduire les risques de contamination et assurer la cohérence entre lots. L'intégration des bioréacteurs à usage unique, des systèmes automatisés de culture cellulaire, de la surveillance numérique des bioprocédés et de l'analyse de la fabrication assistée par l'IA simplifie les flux de travail en amont et en aval tout en réduisant les coûts de production. Les technologies de fabrication continue et la surveillance de la qualité en temps réel améliorent encore l'évolutivité, ce qui permet aux fabricants de répondre à la demande croissante de thérapies génétiques commerciales tout en respectant des exigences strictes en matière de BPF.

Dynamique du marché

Facteur clé du marché : Commercialisation croissante des thérapies génétiques et expansion du pipeline clinique

Le nombre croissant de thérapies géniques approuvées et de programmes cliniques en fin de cycle a considérablement augmenté la demande de systèmes de production de vecteurs évolutives. Les entreprises biopharmaceutiques développent leur capacité de fabrication pour soutenir les lancements commerciaux tout en améliorant les rendements de production et la conformité à la réglementation. Les investissements continus dans les technologies de fabrication de vecteurs viraux, associés à l'augmentation du financement de la recherche sur les maladies rares et la thérapie génique en oncologie, accélèrent l'adoption de plates-formes de production avancées dans les installations internes et les organisations de fabrication sous contrat.

Principales contraintes et défis : Investissement en capital élevé et procédés de fabrication complexes

L'investissement important requis pour créer des installations de fabrication conformes aux BPF constitue une contrainte majeure sur le marché des systèmes de production de vecteurs de thérapie génique. Les systèmes de production avancés nécessitent une infrastructure propre spécialisée, des bioréacteurs performants, des technologies de purification, du matériel d'analyse et du personnel hautement qualifié. En outre, les flux de travail complexes de la fabrication, les exigences réglementaires rigoureuses et les défis associés à la production de vecteurs viraux continuent d'augmenter les coûts opérationnels et de limiter l'entrée sur le marché des petites entreprises de biotechnologie.

L'expansion de plusieurs installations commerciales de fabrication de vecteurs viraux en Amérique du Nord et en Europe en 2025, comprenant des lignes de production automatisées à grande échelle et des laboratoires de contrôle de la qualité avancés, met en lumière l'engagement financier important requis pour une infrastructure de fabrication de thérapie génique à la fine pointe de la technologie, soulignant le défi actuel pour les fabricants émergents.

Opportunité de marché clé : Expansion des services du CDMO et des technologies de fabrication de vecteurs de prochaine génération

La croissance rapide des entreprises de développement de contrats et de fabrication (OCM) représente une opportunité importante pour le marché. L'externalisation croissante de la fabrication de vecteurs viraux permet aux entreprises de biotechnologie d'accélérer le développement clinique tout en évitant des investissements importants dans les installations de production. En outre, les progrès réalisés dans la culture des cellules en suspension, les lignes cellulaires de production stables, le biotraitement continu, l'optimisation des procédés par l'IA et les plates-formes de fabrication modulaire améliorent l'efficacité de la production, réduisent les coûts et augmentent la capacité de fabrication mondiale. Ces innovations devraient créer des possibilités de croissance importantes en Amérique du Nord, en Europe et dans les marchés de la biotechnologie en pleine expansion en Asie-Pacifique.

Généothérapie Systèmes de production vectorielle Portée du marché

Le marché des systèmes de production vectorielle de thérapie génique est segmenté en fonction du type de vecteur, du type de vecteur viral, du système de production, du flux de travail, de l'application, de l'utilisateur final, de la technologie, de l'échelle de production, du déploiement et des composants.

- Par type de vecteur

Sur la base du type de vecteur, le marché des systèmes de production de vecteurs de thérapie génique est segmenté en systèmes de production de vecteurs viraux et en systèmes de production de vecteurs non viraux. Le segment des systèmes de production de vecteurs viraux a dominé le marché avec une part de 68,45 % en 2025, en raison de leur utilisation généralisée dans la fabrication commerciale de thérapie génique, d'une grande efficacité de transduction et d'une forte acceptation réglementaire des thérapies approuvées. Les vecteurs viraux, en particulier les AAV et les systèmes lentiviraux, sont devenus la plateforme privilégiée pour transmettre des gènes thérapeutiques à travers l'oncologie, les maladies rares et les troubles génétiques héréditaires. L'augmentation des investissements dans les installations de fabrication commerciale et l'expansion des pipelines cliniques continuent de renforcer le leadership de ce segment.

On prévoit que le segment des systèmes de production de vecteurs non viraux enregistrera la croissance la plus rapide à un TCAC de 18,1 %, de 2026 à 2033, grâce à la recherche croissante sur des technologies de distribution de gènes plus sûres et rentables. Les avancées dans les nanoparticules lipidiques, les systèmes de distribution à base de polymères et les technologies d'électroporation favorisent l'adoption plus large de plates-formes de fabrication non virales, en particulier pour les applications d'édition génomique et les thérapies à l'acide nucléique de prochaine génération.

- Par type de vecteur viral

Sur la base du type de vecteur viral, le marché des systèmes de production vectorielle de thérapie génique est segmenté en systèmes vectorielle adéno-associés (AAV), systèmes vectorielle lentivirale, systèmes vectorielle adénovirale, systèmes vectorielle rétrovirale, systèmes vectorielle baculovirale, etc. Le segment des Vector Systems Viral (AAV) Adeno-Asociated a dirigé le marché avec une part de 39,84 % en 2025, soutenue par son utilisation étendue dans les thérapies géniques approuvées, un profil de sécurité favorable et des capacités d'expression génique à long terme. Les entreprises pharmaceutiques continuent d'accroître la capacité de fabrication d'AAV pour répondre à la demande croissante de thérapies ciblant les maladies neurologiques, ophtalmiques et génétiques rares.

Le segment des systèmes vectoriaux lentiviraux devrait connaître la croissance la plus rapide à un TCAC de 18,4% entre 2026 et 2033, en raison de l'utilisation accrue des thérapies cellulaires CAR-T, du génie des cellules souches et des thérapies cellulaires modifiées par les gènes ex vivo. L'amélioration continue du rendement des vecteurs, l'évolutivité de la fabrication et les technologies de biosécurité accélèrent encore l'adoption.

- Par système de production

Sur la base du système de production, le marché des systèmes de production de vecteurs de thérapie génique est segmenté en systèmes cellulaires de mammifères, systèmes cellulaires d'insectes, systèmes de culture cellulaire de suspension, systèmes de culture cellulaire adhérente et systèmes de production sans cellules. Le segment des systèmes cellulaires de mammifères a dominé le marché avec une part de 44,28 % en 2025 en raison de leur capacité à produire des vecteurs viraux de haute qualité avec les modifications post-traductionnelles nécessaires pour les applications cliniques. Ces systèmes demeurent la norme de l'industrie pour la fabrication de vecteurs viraux conformes aux BPF utilisés dans la production commerciale de thérapie génique.

Le segment des systèmes de culture cellulaire en suspension devrait connaître le TCAC le plus rapide de 18,3 % entre 2026 et 2033, en raison de l'adoption croissante de technologies de bioréacteur évolutives qui permettent d'augmenter les volumes de production, d'améliorer la cohérence des procédés et de réduire les coûts de fabrication. Les investissements croissants dans les grandes installations de fabrication commerciale continuent d'appuyer l'expansion du segment.

- Par flux de travail

Sur la base du flux de travail, le marché des systèmes de production vectorielle de thérapie génique est segmenté en traitement en amont, traitement en aval, remplissage et emballage, et contrôle de la qualité et essais analytiques. Le segment de transformation en amont a dominé le marché avec une part de 36,92 % en 2025 en raison de l'augmentation des investissements dans l'optimisation de la culture cellulaire, les technologies transitoires de transfection et les systèmes de bioréacteur à haute densité qui maximisent le rendement vectoriel et l'efficacité de fabrication. Le nombre croissant d'installations de fabrication commerciale dans le monde continue de renforcer la demande de solutions de production en amont.

Le segment du contrôle de la qualité et des essais analytiques devrait connaître le TCAC le plus rapide de 18,4% entre 2026 et 2033, sous l'effet d'exigences réglementaires mondiales de plus en plus strictes pour la caractérisation des vecteurs, les essais de puissance, l'assurance de stérilité et la cohérence des produits. L'adoption de technologies d'analyse automatisées et de plates-formes numériques de gestion de la qualité favorise la croissance des segments.

- Par demande

Sur la base de l'application, le marché des systèmes de production de vecteurs de thérapie génique est segmenté en développement de thérapie génique, fabrication de thérapie cellulaire, développement de vaccins, applications de recherche, essais cliniques et fabrication commerciale. Le segment du développement de la thérapie génique a dominé le marché avec une part de 31,47 % en 2025 en raison de l'expansion rapide de la gamme de thérapies géniques ciblant les maladies rares, l'oncologie, les troubles cardiovasculaires et les affections neurologiques. L'augmentation des investissements des entreprises de biotechnologie et des fabricants de produits pharmaceutiques dans les programmes de développement clinique continue de stimuler la demande de systèmes de production de vecteurs avancés.

Le secteur de la fabrication commerciale devrait connaître le TCAC le plus rapide de 118,2 % entre 2026 et 2033, en raison du nombre croissant d'approbations réglementaires pour les thérapies génétiques et de l'expansion des activités de commercialisation dans le monde. L'expansion des capacités de fabrication à grande échelle, les technologies d'automatisation et l'optimisation des procédés permettent aux fabricants de répondre à la demande mondiale croissante tout en maintenant la qualité des produits et la conformité réglementaire.

- Par Utilisateur final

Sur la base de l'utilisateur final, le Gene Therapy Vector Production Systems Market est segmenté en entreprises biopharmaceutiques, organismes de développement et de fabrication de contrats (ODMC), instituts universitaires et de recherche, entreprises de biotechnologie, hôpitaux et organismes de recherche clinique. Le segment des entreprises biopharmaceutiques a dominé le marché avec une part de 43,76 % en 2025 en raison de l'augmentation des investissements dans la fabrication commerciale de thérapie génique, de l'expansion des capacités de production internes et du nombre croissant de produits de thérapie génique approuvés. Les grandes sociétés pharmaceutiques mettent en place des installations de production vectorielle dédiées pour renforcer la résilience de la chaîne d'approvisionnement, améliorer l'efficacité de la fabrication et accélérer la commercialisation des produits. L'augmentation des investissements dans les technologies avancées de bioprocédés et l'automatisation renforce encore la position de premier plan du segment sur le marché.

Le segment des organismes de développement et de fabrication de contrats (ODMC) devrait connaître le TCAC le plus rapide de 18,1 % entre 2026 et 2033, en raison de l'externalisation croissante de la fabrication de vecteurs viraux par les entreprises de biotechnologie qui cherchent à réduire les dépenses en capital et à accélérer les délais de développement clinique. La demande croissante de fabrication conforme aux BPF, d'expertise spécialisée en matière de production et de capacité de fabrication flexible stimule considérablement l'adoption de services CDMO dans le monde entier.

- Par technologie

Sur la base de la technologie, le marché des systèmes de production vectorielle de thérapie génique est segmenté en systèmes de transfection transitoire, en systèmes cellulaires de production stables, en systèmes de production plasmidiques et en plateformes de fabrication automatisées. Le segment des systèmes de transfection transitoire a dominé le marché avec une part de 38,64 % en 2025 en raison de leur application généralisée dans la production de vecteurs en phase clinique, de la flexibilité opérationnelle et des délais de développement relativement courts. Ces systèmes sont largement utilisés pour la fabrication de vecteurs AAV et de vecteurs lentiviraux à travers la recherche, la clinique et la production commerciale précoce.

Le segment des plates-formes de fabrication automatisées devrait connaître le TCAC le plus rapide de 18,3 % entre 2026 et 2033, grâce à l'adoption croissante de technologies de fabrication numérique, à l'automatisation des processus robotiques et à la surveillance des bioprocédés utilisant l'IA. Les systèmes de production automatisés améliorent la cohérence de la fabrication, réduisent les risques de contamination, réduisent les besoins en main-d'oeuvre et permettent une production continue, ce qui les rend de plus en plus attrayants pour la fabrication commerciale.

- Par échelle de production

Sur la base de l'échelle de production, le marché des systèmes de production de vecteurs de thérapie génique est segmenté en échelle préclinique, clinique et commerciale. Le segment de l'échelle commerciale a dominé le marché avec une part de 46,81 % en 2025 en raison de la commercialisation croissante des thérapies géniques, de l'augmentation des approbations réglementaires et de l'expansion de l'infrastructure manufacturière mondiale. Les fabricants de produits pharmaceutiques continuent d'investir dans des installations de production de grande capacité équipées de bioréacteurs de pointe, de systèmes de purification et de technologies automatisées de contrôle de la qualité pour soutenir la production en grand volume.

Le segment de l'échelle clinique devrait enregistrer le TCAC le plus rapide de 18,2 % entre 2026 et 2033, en raison du nombre croissant d'essais cliniques de phase I, II et III dans le monde. La hausse de la demande de plates-formes de fabrication flexibles capables de soutenir plusieurs programmes cliniques contribue de façon significative à la croissance du marché.

- Par déploiement

Sur la base du déploiement, le marché des systèmes de production de vecteurs de thérapie génique est segmenté en fabrication interne et en fabrication externalisée. Le segment de la fabrication interne a dominé le marché avec une part de 58,37 % en 2025 en raison de l'augmentation des investissements par des entreprises pharmaceutiques et de biotechnologie de premier plan dans des installations de fabrication dédiées aux BPF. La production interne assure un meilleur contrôle des processus, une protection de la propriété intellectuelle, la sécurité de la chaîne d'approvisionnement et la conformité à la réglementation, tout en permettant aux fabricants d'optimiser l'efficacité de la production et de réduire les coûts de fabrication à long terme.

Le segment de la fabrication externalisée devrait connaître le TCAC le plus rapide de 18,5 %, de 2026 à 2033, en raison de la dépendance croissante à l'égard de CDMO spécialisés offrant des capacités de fabrication évolutives, une expertise en matière de réglementation et un délai de commercialisation réduit. Les petites et moyennes entreprises de biotechnologie sous-traitent de plus en plus la production vectorielle pour éviter les investissements importants et la complexité opérationnelle.

- Par composante

Sur la base d'un composant, le marché des systèmes de production de vecteurs de thérapie génique est segmenté en bioréacteurs, systèmes de filtration, systèmes de chromatographie, supports de culture cellulaire et réactifs, instruments d'analyse et solutions logicielles et d'automatisation. Le segment des médias et réactifs de culture cellulaire a dominé le marché avec une part de 27,54 % en 2025 en raison de la consommation continue tout au long des processus de fabrication en amont et de la demande croissante de formulations de médias à haute performance qui améliorent la croissance cellulaire et la productivité vectorielle. Le nombre croissant d'installations de fabrication commerciale et l'expansion des activités de recherche clinique continuent de stimuler la demande de réactifs et de consommables de haute qualité.

Le segment des solutions logicielles et d'automatisation devrait connaître le CAGR le plus rapide de 9,1 % de 2026 à 2033, grâce à l'adoption croissante de plateformes de fabrication numériques, à l'optimisation des processus grâce à l'IA, aux enregistrements électroniques par lots, à la maintenance prédictive et à la surveillance de la production en temps réel. Ces technologies améliorent l'efficacité de la fabrication, améliorent la conformité à la réglementation et appuient la transition vers la fabrication biopharmaceutique à l'industrie 4.0.

Gene Therapy Vector Production Systems Market Analyse régionale

L'Amérique du Nord a dominé le marché des systèmes de production de vecteurs de thérapie génique et a représenté la plus grande part des revenus de 39,12 % en 2025, appuyée par un écosystème de biotechnologie solide, l'augmentation des approbations réglementaires pour les thérapies géniques et des investissements substantiels dans des infrastructures de fabrication biologique de pointe. La région bénéficie de la présence d'entreprises pharmaceutiques de premier plan, d'organisations de développement et de fabrication de contrats (ODCM) et d'institutions de recherche actives dans le développement de thérapies génétiques et cellulaires. L'expansion continue des installations de fabrication de BPF, le financement gouvernemental favorable et l'adoption rapide de technologies d'automatisation renforcent encore le leadership de l'Amérique du Nord sur le marché mondial.

États-Unis Gene Therapy Vector Production Systems Market Insight

Le marché américain des systèmes de production de vecteurs de thérapie génique connaît une croissance importante en raison de l'augmentation des investissements dans la recherche en thérapie génique et cellulaire, de l'expansion de la capacité de fabrication commerciale et de l'augmentation des approbations réglementaires pour les thérapies innovatrices. Le secteur de la biotechnologie bien établi du pays, combiné à un financement solide du capital-risque et à des collaborations stratégiques entre les sociétés pharmaceutiques et les CDMO, continue de stimuler la demande de systèmes de fabrication de vecteurs avancés. De plus, l'adoption croissante de technologies automatisées de biotraitement, de plates-formes de fabrication à usage unique et de contrôles de qualité fondés sur l'IA accroît l'efficacité de la fabrication tout en favorisant la commercialisation rapide des thérapies génétiques.

Europe Gene Therapy Vector Production Systems Aperçu du marché

Le marché européen des systèmes de production de vecteurs de thérapie génique représente une part importante des recettes mondiales, en raison de l'augmentation des investissements dans la fabrication biopharmaceutique de pointe, des initiatives réglementaires de soutien et de solides capacités de recherche universitaire. La demande croissante de technologies de fabrication de vecteurs viraux, l'expansion des essais cliniques et la collaboration accrue entre les entreprises de biotechnologie et les organismes de recherche accélèrent la croissance du marché dans toute la région. En outre, les investissements continus dans les installations de production de BPF et l'innovation des procédés renforcent la position de l'Europe en tant que plaque tournante de la fabrication de thérapies avancées.

Royaume-Uni Gene Therapy Vector Production Systems Market Insight

Le marché des systèmes de production vectorielle de thérapie génique au Royaume-Uni connaît une expansion constante, soutenue par de solides initiatives gouvernementales visant à promouvoir les médicaments de thérapie innovante (PSTA), à accroître les investissements dans la biotechnologie et à mettre en place une infrastructure de recherche biomédicale de calibre mondial. La collaboration croissante entre les établissements universitaires, les entreprises de biotechnologie et les fabricants contractuels accélère le développement et la commercialisation de thérapies génétiques innovantes. De plus, l'adoption croissante de systèmes de fabrication automatisés et de technologies analytiques de pointe améliore l'efficacité de la production et la conformité à la réglementation partout au pays.

Allemagne Gene Therapy Vector Production Systems Aperçu du marché

Le marché allemand des systèmes de production de vecteurs de thérapie génique ne cesse de croître en raison des capacités de fabrication pharmaceutique avancées du pays, du secteur de la biotechnologie hautement développé et de l'augmentation des investissements dans la médecine de précision. Les fabricants et les organismes de recherche allemands adoptent des technologies de biotraitement de nouvelle génération pour améliorer l'efficacité de la production vectorielle et la qualité des produits. La hausse de la demande de plates-formes de fabrication évolutives, conjuguée à l'innovation continue dans les technologies de culture cellulaire, les systèmes de purification et les solutions de fabrication numérique, continue de stimuler la croissance du marché partout au pays.

Aperçu du marché des systèmes de production de vecteurs de généothérapie en Asie-Pacifique

Le marché des systèmes de production de vecteurs de thérapie génique en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC projeté de 18,5 % de 2026 à 2033, alimenté par l'expansion rapide des industries de biotechnologie, l'augmentation du financement public pour les sciences de la vie et l'augmentation des investissements dans les infrastructures manufacturières de pointe en Chine, au Japon, en Corée du Sud et en Inde. L'intensification des essais cliniques, l'externalisation croissante de la fabrication de vecteurs et la mise en place de nouvelles installations de production de BPF contribuent de manière significative à l'expansion du marché régional. En outre, les politiques gouvernementales favorables à l'innovation en biotechnologie et à l'augmentation des dépenses de santé continuent d'accélérer le développement du marché dans toute la région.

Japan Gene Therapy Vector Production Systems Aperçu du marché

Le marché japonais des systèmes de production de vecteurs de thérapie génique connaît une croissance constante en raison de l'augmentation des investissements dans la médecine régénératrice, les soins de santé de précision et la fabrication biopharmaceutique avancée. L'accent mis par le pays sur la recherche et l'innovation, combiné à des voies réglementaires favorables aux thérapies régénératives, encourage l'adoption de technologies de pointe de production de vecteurs viraux. De plus, les collaborations entre les entreprises pharmaceutiques, les instituts de recherche et les organisations manufacturières améliorent les capacités de production nationales tout en appuyant la commercialisation des thérapies génétiques de prochaine génération.

Chine Gene Therapy Vector Production Systems Aperçu du marché

Le marché chinois des systèmes de production vectorielle de thérapie génique connaît une croissance rapide, grâce à des investissements gouvernementaux importants dans la biotechnologie, à l'expansion des capacités de fabrication de produits pharmaceutiques et à l'augmentation des activités de recherche clinique. Le pays connaît une croissance importante dans les entreprises de biotechnologie locales qui développent des thérapies génétiques et cellulaires, ce qui crée une forte demande pour des systèmes de fabrication de vecteurs évolutives. En outre, l'adoption croissante de plates-formes de production automatisée, l'expansion des installations de fabrication certifiées par les BPF et les partenariats croissants avec les entreprises mondiales de biotechnologie placent la Chine comme l'un des marchés les plus dynamiques pour les systèmes de production de vecteurs de thérapie génique dans le monde.

Part de marché des systèmes de production de vecteurs de thérapie génique

L'industrie des systèmes de production de vecteurs de thérapie génétique est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Danaher Corporation (États-Unis)

- Merck KGaA (Allemagne)

- Sartorius AG (Allemagne)

- Cytiva (États-Unis)

- Groupe Lonza AG (Suisse)

- FUJIFILM Holdings Corporation (Japon)

- Charles River Laboratories International, Inc. (États-Unis)

- Catalent, Inc. (États-Unis)

- Oxford Biomedica plc (Royaume-Uni)

- REGENXBIO Inc. (États-Unis)

- Angelyn Biosciences, Inc. (États-Unis)

- Forge Biologics, Inc. (États-Unis)

- Genezen Laboratories, Inc. (États-Unis)

- Les thérapies avancées de WuXi (États-Unis)

- SK phartteco (Corée du Sud)

- Yposkesi (France)

- Miltenyi Biotec B.V. & Co. KG (Allemagne)

- Bio-Techne Corporation (États-Unis)

- Eppendorf SE (Allemagne)

- Asahi Kasei Corporation (Japon)

- Takara Bio Inc. (Japon)

- VectorBuilder Inc. (États-Unis)

- Thérapie cellulaire et génique Catapulte (Royaume-Uni)

- Batavia Biosciences B.V. (Pays-Bas)

- Viralgen Vector Core S.L. (Espagne)

- Samsung Biologics Co., Ltd. (Corée du Sud)

- AGC Biologics (États-Unis)

- BioCentriq (États-Unis)

- Novartis AG (Suisse)

- ElevateBio, LLC (États-Unis)

- RoslinCT (Royaume-Uni)

- KBI Biopharma Inc. (États-Unis)

- Résilience (National Resilience, Inc.) (États-Unis)

Derniers développements sur le marché des systèmes de production vectorielle de thérapie génique

- En octobre 2025, Thermo Fisher Scientific Inc. a élargi son portefeuille de fabrication de vecteurs viraux en introduisant une plate-forme de biotraitement à usage unique conçue pour la production commerciale d'AAV et de vecteurs lentiviraux. La plateforme intègre des technologies automatisées de traitement en amont et en aval, permettant des rendements de production plus élevés, une meilleure cohérence des procédés et une réduction des risques de contamination. Ce développement renforce la position de Thermo Fisher Scientific sur le marché de la fabrication de thérapie génique en soutenant la production évolutive et conforme aux BPF pour des applications cliniques et commerciales.

- En septembre 2025, Sartorius AG a lancé une plate-forme de bioréacteur automatisée de nouvelle génération spécifiquement optimisée pour la fabrication de vecteurs viraux. Le nouveau système intègre l'analyse des processus, la surveillance en temps réel et le contrôle numérique des bioprocédés pour améliorer l'efficacité de fabrication et la qualité des produits. Le lancement renforce le portefeuille de technologies de fabrication avancées de Sartorius tout en aidant les entreprises biopharmaceutiques à accélérer le développement et la commercialisation de la thérapie génique.

- En juillet 2025, Cytiva a introduit un flux de travail intégré de purification en aval pour la production de vecteurs viraux, combinant des systèmes de chromatographie haute performance et des technologies de filtration automatisée. La solution améliore la récupération vectorielle, raccourcit les délais de purification et améliore la productivité de fabrication globale. Cette innovation renforce les capacités de Cytiva à soutenir la fabrication de thérapie génique commerciale à grande échelle tout en améliorant l'efficacité opérationnelle.

- En avril 2025, Lonza Group AG a élargi son réseau mondial de fabrication de vecteurs viraux en augmentant la capacité de production de BPF pour les vecteurs AAV et les vecteurs lentiviraux dans ses installations de fabrication biologique de pointe. L'expansion soutient la demande croissante des clients pour la fabrication de vecteurs à l'échelle commerciale et fournit une capacité supplémentaire pour les programmes cliniques et commerciaux de thérapie génique dans le monde entier.

- En novembre 2024, Merck KGaA a introduit de nouvelles technologies analytiques pour la caractérisation des vecteurs viraux et le contrôle de la qualité, permettant d'accélérer les tests de libération des produits et d'améliorer la conformité réglementaire. La plate-forme analytique améliorée soutient l'identité vectorielle complète, la pureté, la puissance et l'évaluation de l'innocuité, aidant les fabricants à améliorer la fiabilité de la production tout en accélérant la commercialisation des thérapies génétiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.