Global Geographic Information System Gis Software Market

Taille du marché en milliards USD

TCAC :

%

USD

10.67 Billion

USD

21.11 Billion

2024

2032

USD

10.67 Billion

USD

21.11 Billion

2024

2032

| 2025 –2032 | |

| USD 10.67 Billion | |

| USD 21.11 Billion | |

| % | |

|

Marché mondial des logiciels de systèmes d'information géographique (SIG) par composant (matériel, logiciel), fonction (cartographie, topographie, télématique, navigation, services de géolocalisation), utilisateur final (agriculture, pétrole et gaz, construction, mines, transport, services publics, autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des logiciels de systèmes d'information géographique (SIG)

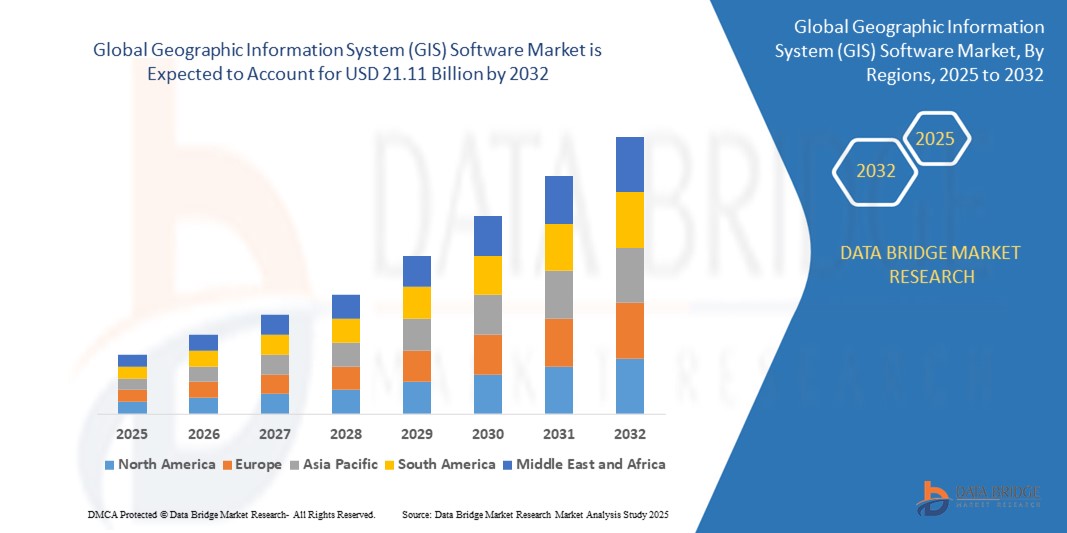

- Le marché mondial des logiciels de systèmes d'information géographique (SIG) était évalué à 10,67 milliards de dollars américains en 2024 et devrait atteindre 21,11 milliards de dollars américains d'ici 2032, avec un taux de croissance annuel composé (TCAC) de 8,9 % au cours de la période de prévision.

- Le processus de sélection des sites, d'acquisition foncière, de planification, de conception, de visualisation, de gestion de projet, d'exploitation et de reporting est facilité par les logiciels de systèmes d'information géographique (SIG) pour les villes intelligentes. Les solutions SIG sont utilisées en urbanisme par les experts pour une meilleure analyse, modélisation et visualisation des espaces. En traitant les données géospatiales issues de l'imagerie satellitaire, de la photographie aérienne et des capteurs de télédétection, les logiciels SIG offrent une vision globale du territoire et des infrastructures.

Analyse du marché des logiciels de systèmes d'information géographique (SIG)

- Un logiciel d'information géographique (SIG) permet d'évaluer, de produire, de gérer et de cartographier différents types de données. En combinant des données de localisation avec diverses données descriptives, telles que des données démographiques, il les intègre à une carte. L'analyse, l'interprétation et la visualisation des données géographiques pour identifier les tendances, les modèles et les investissements pertinents sont désormais possibles grâce à cette technologie. Les utilisateurs peuvent mieux comprendre les relations, les tendances et le contexte spatial grâce aux SIG. La cartographie est devenue récemment la fonction principale de cette technologie.

- Le processus de sélection des sites, d'acquisition foncière, de planification, de conception, de visualisation, de gestion de projet, d'exploitation et de reporting est entièrement facilité par les logiciels de systèmes d'information géographique (SIG) pour les villes intelligentes. Les solutions SIG sont utilisées en urbanisme par les experts pour une meilleure analyse, modélisation et visualisation des espaces.

- L'Amérique du Nord domine le marché des logiciels de systèmes d'information géographique (SIG) avec la plus grande part de revenus (46,01 %) en 2025, grâce à son infrastructure technologique avancée, à l'adoption généralisée des applications SIG dans la planification urbaine, la défense et la gestion environnementale, et à un fort soutien gouvernemental.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des logiciels de systèmes d'information géographique (SIG) au cours de la période de prévision, alimentée par une urbanisation rapide, des investissements accrus dans les projets de villes intelligentes et une demande croissante de services géolocalisés dans des secteurs comme l'agriculture et les transports.

- Le segment des logiciels devrait dominer le marché avec une part de marché de 74,6 % grâce à l'adoption croissante des solutions SIG basées sur le cloud, à l'intégration accrue des technologies d'IA et d'IoT et à la demande croissante d'analyses de données spatiales dans tous les secteurs.

Portée du rapport et segmentation du marché des logiciels de systèmes d'information géographique (SIG)

|

Attributs |

Logiciels de systèmes d'information géographique (SIG) : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que le taux de croissance de la valeur du marché, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et un cadre réglementaire. |

Tendances du marché des logiciels de systèmes d'information géographique (SIG)

« Intégration croissante de l’intelligence artificielle dans les SIG »

- L'intégration de l'intelligence artificielle (IA) dans les logiciels SIG transforme l'analyse des données géospatiales en permettant le traitement en temps réel, la modélisation prédictive et la cartographie automatisée. L'IA améliore la prise de décision spatiale en identifiant des schémas, des anomalies et des tendances difficiles à détecter manuellement.

- Des entreprises comme Esri et Trimble exploitent l'IA dans leurs plateformes SIG pour proposer des solutions géospatiales plus intelligentes et plus performantes. Par exemple, les outils ArcGIS d'Esri, dotés d'IA, permettent la détection d'objets en temps réel dans les images satellites, améliorant ainsi la précision des interventions en cas de catastrophe et de la planification urbaine.

- Les technologies d'IA permettent également une personnalisation dynamique et en temps réel des applications SIG afin de répondre aux besoins spécifiques des utilisateurs. Ceci est particulièrement avantageux dans les projets d'aménagement urbain et d'infrastructure, où la cartographie et les simulations sur mesure aident les urbanistes à prendre des décisions éclairées et fondées sur les données.

- Les algorithmes d'apprentissage automatique sont de plus en plus intégrés aux logiciels SIG pour analyser d'immenses ensembles de données géospatiales et prédire les changements d'affectation des sols, les embouteillages ou les risques environnementaux. Cette capacité de prédiction réduit le traitement manuel des données et améliore la précision des processus décisionnels.

Dynamique du marché des logiciels de systèmes d'information géographique (SIG)

Conducteur

« Demande croissante d’automatisation dans la gestion des données spatiales »

- L'un des principaux moteurs du marché des logiciels SIG est la demande croissante d'automatisation dans la collecte, la gestion et l'analyse des données spatiales. Les entreprises de tous les secteurs investissent dans les SIG pour améliorer leur efficacité opérationnelle, la précision de leurs analyses et la prise de décision fondée sur les données.

- L'intégration de l'automatisation, de l'IA et de l'apprentissage automatique aux plateformes SIG révolutionne la manière dont les organisations visualisent et analysent les informations spatiales. Par exemple, Hexagon AB utilise la cartographie SIG automatisée pour la surveillance en temps réel des infrastructures et la planification du développement urbain.

- L'automatisation basée sur les SIG permet de réaliser plus rapidement les évaluations environnementales, la modélisation des infrastructures et la planification de l'aménagement du territoire. Les municipalités et les autorités de transport automatisent ces tâches afin de gagner du temps et d'améliorer la précision des services publics.

- La complexité croissante des données spatiales et le besoin d'analyses à haute résolution stimulent la demande en plateformes SIG avancées. Des secteurs comme les services publics et l'agriculture utilisent les SIG pour un suivi précis des actifs et une allocation optimale des ressources, ce qui permet de réduire les coûts et d'améliorer la prestation de services.

- Les solutions SIG contribuent également aux objectifs de développement durable en minimisant l'impact environnemental grâce à une gestion efficace des terres et des ressources. Par exemple, les solutions SIG de Trimble prennent en charge les systèmes d'irrigation intelligents et de surveillance des cultures afin de réduire le gaspillage d'eau et d'améliorer la productivité agricole.

Retenue/Défi

« Coût initial élevé et complexité d'intégration »

- Un frein important au développement des logiciels SIG réside dans l'investissement initial élevé requis pour les licences logicielles, le matériel spécialisé et le personnel qualifié. Cet obstacle représente un défi de taille, notamment pour les petites et moyennes entreprises disposant de budgets informatiques limités.

- Par exemple, les petites municipalités ou les services d'urbanisme locaux peinent souvent à financer les plateformes SIG les plus récentes et les mises à jour logicielles régulières. Faute de financement suffisant, ils peuvent être amenés à utiliser des outils obsolètes, ce qui réduit la précision et l'efficacité de l'analyse spatiale.

- L'intégration aux systèmes informatiques existants demeure un défi, car de nombreuses organisations éprouvent des difficultés à aligner les plateformes SIG sur leurs structures de données existantes. Cette complexité peut retarder la mise en œuvre et augmenter les coûts opérationnels.

- La complexité de l'apprentissage des outils SIG freine leur adoption. Les organisations doivent souvent investir dans la formation de leur personnel, ce qui peut impacter temporairement la productivité. Par exemple, les ministères qui mettent en œuvre des systèmes SIG avancés ont signalé des retards dus aux exigences importantes en matière de formation du personnel.

- Par ailleurs, la précision et la normalisation des données demeurent des défis. La disparité des sources de données et la variété des formats spatiaux nécessitent souvent un prétraitement important, ce qui augmente le temps et le coût des projets SIG, en particulier dans les environnements aux ressources limitées.

Étendue du marché des logiciels de systèmes d'information géographique (SIG)

Le marché est segmenté selon le type de composant de la batterie, sa fonction et l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par composants |

|

|

Par fonction |

|

|

Par l'utilisateur final |

|

Étendue du marché des logiciels de systèmes d'information géographique (SIG)

Le marché est segmenté en fonction des composants, de la taille de l'organisation, du type de déploiement et du secteur d'activité.

- Par composants

Le marché des logiciels de systèmes d'information géographique (SIG) est segmenté en deux catégories principales : les logiciels et le matériel. Le segment des logiciels représente la plus grande part de marché (74,6 %) en 2025. Il est le principal moteur de la croissance du marché des SIG grâce à l'adoption croissante des plateformes SIG basées sur le cloud, de l'analyse géospatiale pilotée par l'IA et des capacités de traitement des données en temps réel. Les entreprises tirent parti de ces outils pour une prise de décision plus éclairée, la planification des infrastructures et la surveillance environnementale, ce qui améliore l'efficacité et la précision des opérations spatiales.

Le segment du matériel informatique devrait connaître le taux de croissance le plus rapide, soit 18,7 %, entre 2025 et 2032. Le matériel SIG, notamment les récepteurs GPS, les scanners et les drones, est essentiel à la collecte de données géospatiales de haute qualité. L'utilisation croissante d'appareils SIG mobiles et d'outils de cartographie aérienne dans des secteurs comme la défense, la construction et l'agriculture stimule la demande en solutions matérielles précises, robustes et adaptées aux applications de terrain.

- Par fonction

Le marché des logiciels de systèmes d'information géographique (SIG) est segmenté, selon leur fonction, en cartographie, topographie, navigation télématique et services de géolocalisation. La cartographie représentait la plus grande part de revenus en 2025. Les applications cartographiques stimulent l'adoption des SIG en permettant une représentation visuelle détaillée des données spatiales pour l'aménagement urbain, la gestion des catastrophes et l'évaluation environnementale. Les gouvernements et les entreprises s'appuient sur les cartes SIG pour optimiser l'allocation des ressources, améliorer les infrastructures et prendre des décisions politiques et commerciales fondées sur des données probantes.

Le secteur de la topographie devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032. La topographie demeure une fonction essentielle des SIG, indispensable à la gestion du territoire, au développement des infrastructures et à la construction. Les avancées technologiques telles que l'intégration du LiDAR et la topographie par drone améliorent la précision et réduisent les interventions manuelles, favorisant ainsi l'adoption des SIG dans les projets d'ingénierie, immobiliers et de travaux publics à travers le monde.

- Par l'utilisateur final

Le marché des logiciels de systèmes d'information géographique (SIG) est segmenté, selon l'utilisateur final, en agriculture, pétrole et gaz, construction, mines, transports, services publics et autres. L'agriculture détenait la plus grande part de revenus en 2025 et devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032. En agriculture, les SIG révolutionnent l'agriculture de précision en permettant le suivi en temps réel de la santé des sols, des cultures et des systèmes d'irrigation. Les agriculteurs utilisent les données spatiales pour optimiser leurs intrants, réduire le gaspillage et accroître leurs rendements, ce qui favorise l'adoption des outils SIG dans l'agriculture commerciale et à petite échelle.

Analyse régionale du marché des logiciels de systèmes d'information géographique (SIG)

- L'Amérique du Nord domine le marché des logiciels de systèmes d'information géographique (SIG) avec la plus grande part de revenus (46,01 %) en 2024. Cette position de leader s'explique par l'adoption généralisée des logiciels SIG dans les secteurs public, environnemental et des services publics. Les investissements dans les infrastructures intelligentes, la gestion des catastrophes et les applications de défense, conjugués à des écosystèmes technologiques robustes, stimulent l'innovation et l'expansion continues du déploiement des technologies SIG.

Analyse du marché américain des logiciels de systèmes d'information géographique (SIG)

Le marché américain des logiciels de systèmes d'information géographique (SIG) a généré 71,2 % des revenus en Amérique du Nord en 2025. Les États-Unis dominent ce marché grâce aux investissements fédéraux dans les programmes de villes intelligentes, la sécurité nationale et la surveillance environnementale. Des agences comme la FEMA et l'USGS s'appuient fortement sur les SIG, tandis que le secteur privé les utilise pour la logistique, les services publics et le développement immobilier.

Analyse du marché européen des logiciels de systèmes d'information géographique (SIG)

Le marché européen des logiciels de systèmes d'information géographique (SIG) devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision. Ce marché est porté par la numérisation urbaine, la planification des transports et des réglementations environnementales strictes. L'intégration des SIG dans la modélisation du changement climatique, les projets d'efficacité énergétique et les initiatives de santé publique soutient la demande régionale, notamment en matière de développement d'infrastructures durables et de gestion des ressources.

Analyse du marché allemand des logiciels de systèmes d'information géographique (SIG)

L'Allemagne adopte rapidement les SIG pour la mobilité urbaine, la planification des services publics et l'ingénierie environnementale. En tant qu'économie axée sur la technologie, elle privilégie l'industrie 4.0 et la cartographie industrielle, intégrant les SIG à l'Internet des objets et aux systèmes d'automatisation afin d'améliorer la planification, le suivi et l'efficacité opérationnelle.

Analyse du marché français des logiciels de systèmes d'information géographique (SIG)

Le marché français des logiciels de systèmes d'information géographique (SIG) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision. Cette croissance est portée par les investissements dans l'aménagement du territoire, les initiatives de villes intelligentes et la gestion des énergies renouvelables. Le soutien gouvernemental et les collaborations universitaires favorisent l'utilisation des données spatiales.

Analyse du marché des logiciels de systèmes d'information géographique (SIG) en Asie-Pacifique

Le marché des logiciels de systèmes d'information géographique (SIG) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, dépassant les 25,1 % d'ici 2025. Cette région est le marché des SIG à la croissance la plus rapide, portée par une urbanisation rapide, l'expansion des infrastructures et une demande accrue en matière d'intelligence spatiale. Les initiatives gouvernementales en matière de villes intelligentes, la modernisation croissante de l'agriculture et l'intégration des technologies dans les transports et les services publics stimulent l'adoption et l'innovation des logiciels SIG dans la région.

Analyse du marché japonais des logiciels de systèmes d'information géographique (SIG)

Le Japon utilise les SIG pour la préparation aux séismes, la surveillance des infrastructures et la gestion de la population. La forte densité urbaine et le vieillissement des infrastructures alimentent la demande en analyses géospatiales. Les SIG contribuent également à l'agriculture de précision et à une planification logistique efficace dans un contexte technologiquement avancé mais aux ressources limitées.

Analyse du marché chinois des logiciels de systèmes d'information géographique (SIG)

Le marché chinois des logiciels de systèmes d'information géographique (SIG) représentait la plus grande part de revenus de la région Asie-Pacifique en 2025. Ce marché est en pleine expansion grâce aux investissements massifs dans les villes intelligentes, la gestion environnementale et les projets d'infrastructures nationales. Les initiatives numériques gouvernementales et l'utilisation croissante par le secteur privé dans les domaines de l'agriculture, de l'énergie et de l'aménagement urbain accélèrent l'adoption des plateformes SIG nationales et internationales.

Part de marché des logiciels de systèmes d'information géographique (SIG)

Le secteur des logiciels de systèmes d'information géographique (SIG) est principalement dominé par des entreprises bien établies, notamment :

- Institut de recherche sur les systèmes environnementaux (Esri) (États-Unis)

- Hexagone (Suède)

- Pitney Bowes Inc. (États-Unis)

- Autodesk Inc. (États-Unis)

- Trimble Inc. (États-Unis)

- Topcon (Japon)

- Hi-Target. (Chine)

- BENTLEY SYSTEMS INCORPORATED (États-Unis)

- Caliper Corporation (États-Unis)

- Computer Aided Development Corporation Limited (Cadcorp) (Royaume-Uni)

- SuperMap Software Co. Ltd. (Chine)

- L3Harris Technologies Inc. (États-Unis) et

- Maxar Technologies (États-Unis).

Dernières évolutions du marché mondial des logiciels de systèmes d'information géographique (SIG)

- En juillet 2024, Esri et Trimble ont renforcé leur collaboration afin d'améliorer les solutions SIG et de gestion des infrastructures. Cette initiative intègre les systèmes géospatiaux de terrain haute précision de Trimble au logiciel ArcGIS d'Esri, dans le but d'optimiser la gestion du cycle de vie des actifs et de favoriser une planification durable des infrastructures.

- Le 15 octobre 2024, Esri et Autodesk ont annoncé une intégration renforcée, intégrant les données géospatiales de référence d'Esri à Autodesk Forma. Cette collaboration vise à transformer les phases préliminaires de conception et de planification pour les professionnels de l'architecture, de l'ingénierie, de la construction et de l'exploitation en fournissant des données spatiales et des analyses cohérentes.

- En juin 2022, Hexagon, leader mondial du marché des capteurs, des logiciels et des solutions de réalité numérique, dont le chiffre d'affaires se chiffre en milliards de dollars, soutient les start-ups pour améliorer leur productivité et leurs performances environnementales, sociales et de gouvernance (ESG). La division Hexagon Manufacturing Intelligence a récompensé SmartParts et RIIICO. L'efficacité et la durabilité du secteur manufacturier progresseront grâce à l'accompagnement de cette plateforme d'innovation ouverte, qui favorisera le développement des start-ups et renforcera leurs liens avec les entreprises de premier plan.

- En juin 2022, Construct Helix a été lancé par Bentley Acceleration Initiatives, l'incubateur interne de l'entreprise dédié aux investissements stratégiques. Bentley Systems est un fournisseur de logiciels d'ingénierie des infrastructures. En proposant des solutions SaaS qui permettent de créer un environnement de données connecté, cette solution est spécifiquement conçue pour digitaliser les flux de travail des projets de construction.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈMES D'INFORMATION GÉOGRAPHIQUE (SIG)

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ACCÈS AU MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈME D'INFORMATION GÉOGRAPHIQUE (SIG)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ DES LOGICIELS DE SYSTÈMES D'INFORMATION GÉOGRAPHIQUE (SIG) MONDIAUX : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ ET TENDANCES DU SECTEUR

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 TENDANCES TECHNOLOGIQUES

5.2 ÉTUDES DE CAS

5.3 ANALYSE DE PORTER

5.4 ANALYSE DE LA CHAÎNE DE VALEUR

5.5 IMPLICATIONS RÉGLEMENTAIRES

6. MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈMES D'INFORMATION GÉOGRAPHIQUE (SIG), PAR FONCTION

6.1 APERÇU

6.2 IMPORTATION ET EXPORTATION DE DONNÉES

6.3 VISUALISATION DES DONNÉES

6.4 GESTION DES DONNÉES

6.5 MODÉLISATION 3D

6.6 CRÉATION DE CARTES

6.7 ANALYSE DES DONNÉES

6.7.1 PAR TYPE

6.7.1.1. REQUÊTE SPATIALE

6.7.1.2. STATISTIQUES SPATIALES

6.7.1.3. ANALYSE DE RÉSEAU

6.7.1.4. ANALYSE DU TERRAIN

6.7.1.5. ANALYSE D'IMAGES

6.7.1.6. ANALYSE 3D

6.7.1.7. ANALYSE TEMPORELLE

6.8 GÉOCODAGE

6,9 AUTRES

7. MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈME D'INFORMATION GÉOGRAPHIQUE (SIG), PAR TYPE DE DÉPLOIEMENT

7.1 APERÇU

7.2 SIG DE BUREAU

7.3 SIG MOBILE

7.4 SERVEUR SIG

7.5 SIG DÉVELOPPEUR

7.6 SIG D'ENTREPRISE

7,7 AUTRES

8 MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈME D'INFORMATION GÉOGRAPHIQUE (SIG), PAR MODÈLE

8.1 APERÇU

8.2 AUTONOME

8.2.1 PAR TYPE DE DÉPLOIEMENT

8.2.1.1. SIG DE BUREAU

8.2.1.2. SIG MOBILE

8.2.1.3. SIG SERVEUR

8.2.1.4. SIG DÉVELOPPEUR

8.2.1.5. SIG D'ENTREPRISE

8.2.1.6. AUTRES

8.3 INTÉGRÉ

8.3.1 PAR TYPE DE DÉPLOIEMENT

8.3.1.1. SIG DE BUREAU

8.3.1.2. SIG MOBILE

8.3.1.3. SERVEUR SIG

8.3.1.4. SIG DÉVELOPPEUR

8.3.1.5. SIG D'ENTREPRISE

8.3.1.6. AUTRES

9. MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈMES D'INFORMATION GÉOGRAPHIQUE (SIG), PAR TYPE DE DONNÉES

9.1 APERÇU

9.2 DONNÉES VECTORIELLES

9.3 DONNÉES RASTER

9.4 DONNÉES TABULAIRES

9.5 DONNÉES 3D

9.6 DONNÉES TEMPORELLES

9,7 AUTRES

10. MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈMES D'INFORMATION GÉOGRAPHIQUE (SIG), PAR APPLICATION

10.1 APERÇU

10.2 URBANISME

10.3 GESTION ENVIRONNEMENTALE

10.4 GESTION DES RESSOURCES NATURELLES

10.5 INTERVENTION D'URGENCE

10.6 PLANIFICATION DES TRANSPORTS

10.7 ANALYSE DU MARCHÉ

11 MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈMES D'INFORMATION GÉOGRAPHIQUE (SIG), PAR SECTEUR

11.1 APERÇU

11.2 Informatique et télécommunications

11.2.1 PAR FONCTION

11.2.1.1. IMPORTATION ET EXPORTATION DE DONNÉES

11.2.1.2. VISUALISATION DES DONNÉES

11.2.1.3. GESTION DES DONNÉES

11.2.1.4. MODÉLISATION 3D

11.2.1.5. CRÉATION DE CARTE

11.2.1.6. ANALYSE DES DONNÉES

11.2.1.7. GÉOCODAGE

11.2.1.8. AUTRES

11.3 ÉNERGIE ET SERVICES PUBLICS

11.3.1 PAR FONCTION

11.3.1.1. IMPORTATION ET EXPORTATION DE DONNÉES

11.3.1.2. VISUALISATION DES DONNÉES

11.3.1.3. GESTION DES DONNÉES

11.3.1.4. MODÉLISATION 3D

11.3.1.5. CRÉATION DE CARTE

11.3.1.6. ANALYSE DES DONNÉES

11.3.1.7. GÉOCODAGE

11.3.1.8. AUTRES

11.4 AÉROSPATIALE ET DÉFENSE

11.4.1 PAR FONCTION

11.4.1.1. IMPORTATION ET EXPORTATION DE DONNÉES

11.4.1.2. VISUALISATION DES DONNÉES

11.4.1.3. GESTION DES DONNÉES

11.4.1.4. MODÉLISATION 3D

11.4.1.5. CRÉATION DE CARTE

11.4.1.6. ANALYSE DES DONNÉES

11.4.1.7. GÉOCODAGE

11.4.1.8. AUTRES

11.5 PÉTROLE ET GAZ

11.5.1 PAR FONCTION

11.5.1.1. IMPORTATION ET EXPORTATION DE DONNÉES

11.5.1.2. VISUALISATION DES DONNÉES

11.5.1.3. GESTION DES DONNÉES

11.5.1.4. MODÉLISATION 3D

11.5.1.5. CRÉATION DE CARTE

11.5.1.6. ANALYSE DES DONNÉES

11.5.1.7. GÉOCODAGE

11.5.1.8. AUTRES

11.6 GOUVERNEMENT

11.6.1 PAR FONCTION

11.6.1.1. IMPORTATION ET EXPORTATION DE DONNÉES

11.6.1.2. VISUALISATION DES DONNÉES

11.6.1.3. GESTION DES DONNÉES

11.6.1.4. MODÉLISATION 3D

11.6.1.5. CRÉATION DE CARTE

11.6.1.6. ANALYSE DES DONNÉES

11.6.1.7. GÉOCODAGE

11.6.1.8. AUTRES

11.7 CONSTRUCTION ET IMMOBILIER

11.7.1 PAR FONCTION

11.7.1.1. IMPORTATION ET EXPORTATION DE DONNÉES

11.7.1.2. VISUALISATION DES DONNÉES

11.7.1.3. GESTION DES DONNÉES

11.7.1.4. MODÉLISATION 3D

11.7.1.5. CRÉATION DE CARTE

11.7.1.6. ANALYSE DES DONNÉES

11.7.1.7. GÉOCODAGE

11.7.1.8. AUTRES

11.8 MINES

11.8.1 PAR FONCTION

11.8.1.1. IMPORTATION ET EXPORTATION DE DONNÉES

11.8.1.2. VISUALISATION DES DONNÉES

11.8.1.3. GESTION DES DONNÉES

11.8.1.4. MODÉLISATION 3D

11.8.1.5. CRÉATION DE CARTES

11.8.1.6. ANALYSE DES DONNÉES

11.8.1.7. GÉOCODAGE

11.8.1.8. AUTRES

11.9 AGRICULTURE

11.9.1 PAR FONCTION

11.9.1.1. IMPORTATION ET EXPORTATION DE DONNÉES

11.9.1.2. VISUALISATION DES DONNÉES

11.9.1.3. GESTION DES DONNÉES

11.9.1.4. MODÉLISATION 3D

11.9.1.5. CRÉATION DE CARTE

11.9.1.6. ANALYSE DES DONNÉES

11.9.1.7. GÉOCODAGE

11.9.1.8. AUTRES

11.1 TRANSPORT

11.10.1 PAR FONCTION

11.10.1.1. IMPORTATION ET EXPORTATION DE DONNÉES

11.10.1.2. VISUALISATION DES DONNÉES

11.10.1.3. GESTION DES DONNÉES

11.10.1.4. MODÉLISATION 3D

11.10.1.5. CRÉATION DE CARTE

11.10.1.6. ANALYSE DES DONNÉES

11.10.1.7. GÉOCODAGE

11.10.1.8. AUTRES

11.11 SOINS DE SANTÉ

11.11.1 PAR FONCTION

11.11.1.1. IMPORTATION ET EXPORTATION DE DONNÉES

11.11.1.2. VISUALISATION DES DONNÉES

11.11.1.3. GESTION DES DONNÉES

11.11.1.4. MODÉLISATION 3D

11.11.1.5. CRÉATION DE CARTE

11.11.1.6. ANALYSE DES DONNÉES

11.11.1.7. GÉOCODAGE

11.11.1.8. AUTRES

11.12 COMMERCE DE DÉTAIL ET COMMERCE ÉLECTRONIQUE

11.12.1 PAR FONCTION

11.12.1.1. IMPORTATION ET EXPORTATION DE DONNÉES

11.12.1.2. VISUALISATION DES DONNÉES

11.12.1.3. GESTION DES DONNÉES

11.12.1.4. MODÉLISATION 3D

11.12.1.5. CRÉATION DE CARTE

11.12.1.6. ANALYSE DES DONNÉES

11.12.1.7. GÉOCODAGE

11.12.1.8. AUTRES

11.13 AUTRES

12 MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈME D'INFORMATION GÉOGRAPHIQUE (SIG), PAR ZONE GÉOGRAPHIQUE

12.1 MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈME D'INFORMATION GÉOGRAPHIQUE (SIG), (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

12.1.1 AMÉRIQUE DU NORD

12.1.1.1. États-Unis

12.1.1.2. CANADA

12.1.1.3. MEXIQUE

12.1.2 EUROPE

12.1.2.1. ALLEMAGNE

12.1.2.2. Royaume-Uni

12.1.2.3. ITALIE

12.1.2.4. FRANCE

12.1.2.5. ESPAGNE

12.1.2.6. SUISSE

12.1.2.7. PAYS-BAS

12.1.2.8. BELGIQUE

12.1.2.9. RUSSIE

12.1.2.10. DANEMARK

12.1.2.11. SUÈDE

12.1.2.12. POLOGNE

12.1.2.13. TURQUIE

12.1.2.14. FINLAND

12.1.2.15. NORVÈGE

12.1.2.16. RESTE DE L'EUROPE

12.1.3 ASIE-PACIFIQUE

12.1.3.1. JAPON

12.1.3.2. CHINE

12.1.3.3. CORÉE DU SUD

12.1.3.4. INDE

12.1.3.5. AUSTRALIE

12.1.3.6. SINGAPOUR

12.1.3.7. THAÏLANDE

12.1.3.8. INDONÉSIE

12.1.3.9. MALAISIE

12.1.3.10. PHILIPPINES

12.1.3.11. NOUVELLE-ZÉLANDE

12.1.3.12. VIETNAM

12.1.3.13. TAIWAN

12.1.3.14. RESTE DE L'ASIE-PACIFIQUE

12.1.4 AMÉRIQUE DU SUD

12.1.4.1. BRÉSIL

12.1.4.2. ARGENTINE

12.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

12.1.5 MOYEN-ORIENT ET AFRIQUE

12.1.5.1. AFRIQUE DU SUD

12.1.5.2. Émirats arabes unis

12.1.5.3. ARABIE SAOUDITE

12.1.5.4. ÉGYPTE

12.1.5.5. OMAN

12.1.5.6. QATAR

12.1.5.7. KOWEÏT

12.1.5.8. BAHREÏN

12.1.5.9. ISRAËL

12.1.5.10. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13 MARCHÉ DES LOGICIELS DE SYSTÈME D'INFORMATION GÉOGRAPHIQUE (SIG) MONDIAL, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

13.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

13.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 MODIFICATIONS RÉGLEMENTAIRES

13.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14. MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈMES D'INFORMATION GÉOGRAPHIQUE (SIG) : ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DES LOGICIELS DE SYSTÈME D'INFORMATION GÉOGRAPHIQUE (SIG), PROFIL DE L'ENTREPRISE

15.1 AUTODESK

15.1.1 APERÇU DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PRÉSENCE GÉOGRAPHIQUE

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 ESRI

15.2.1 APERÇU DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PRÉSENCE GÉOGRAPHIQUE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 ARCGIS EN LIGNE

15.3.1 APERÇU DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PRÉSENCE GÉOGRAPHIQUE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTIONS RÉCENTES

15.4 QGIS

15.4.1 APERÇU DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PRÉSENCE GÉOGRAPHIQUE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTIONS RÉCENTES

15.5 CARTE BENTLEY

15.5.1 APERÇU DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PRÉSENCE GÉOGRAPHIQUE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 DÉVELOPPEMENTS RÉCENTS

15.6 SIG INTERGRAPH

15.6.1 APERÇU DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PRÉSENCE GÉOGRAPHIQUE

15.6.4 PORTEFEUILLE DE PRODUITS

15.6.5 ÉVOLUTIONS RÉCENTES

15.7 CARTOGRAPHE GLOBAL

15.7.1 APERÇU DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PRÉSENCE GÉOGRAPHIQUE

15.7.4 PORTEFEUILLE DE PRODUITS

15.7.5 ÉVOLUTIONS RÉCENTES

15.8 LOGICIEL SÛR

15.8.1 APERÇU DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PRÉSENCE GÉOGRAPHIQUE

15.8.4 PORTEFEUILLE DE PRODUITS

15.8.5 ÉVOLUTIONS RÉCENTES

15.9 SYSTÈME DE COLLECTEUR

15.9.1 APERÇU DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PRÉSENCE GÉOGRAPHIQUE

15.9.4 PORTEFEUILLE DE PRODUITS

15.9.5 ÉVOLUTION RÉCENTE

15.1 GÉOMÉDIA

15.10.1 APERÇU DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PRÉSENCE GÉOGRAPHIQUE

15.10.4 PORTEFEUILLE DE PRODUITS

15.10.5 DÉVELOPPEMENTS RÉCENTS

15.11 SUPERGIS

15.11.1 APERÇU DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PRÉSENCE GÉOGRAPHIQUE

15.11.4 PORTEFEUILLE DE PRODUITS

15.11.5 DÉVELOPPEMENTS RÉCENTS

15.12 CITYENGINE

15.12.1 APERÇU DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PRÉSENCE GÉOGRAPHIQUE

15.12.4 PORTEFEUILLE DE PRODUITS

15.12.5 DÉVELOPPEMENTS RÉCENTS

15.13 OPENMAPTITLES

15.13.1 APERÇU DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PRÉSENCE GÉOGRAPHIQUE

15.13.4 PORTEFEUILLE DE PRODUITS

15.13.5 DÉVELOPPEMENTS RÉCENTS

15.14 ENVI

15.14.1 APERÇU DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PRÉSENCE GÉOGRAPHIQUE

15.14.4 PORTEFEUILLE DE PRODUITS

15.14.5 DÉVELOPPEMENTS RÉCENTS

15.15 HEXAGON GÉOSPATIAL

15.15.1 APERÇU DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PRÉSENCE GÉOGRAPHIQUE

15.15.4 PORTEFEUILLE DE PRODUITS

15.16 ARCGIS PRO

15.16.1 APERÇU DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PRÉSENCE GÉOGRAPHIQUE

15.16.4 PORTEFEUILLE DE PRODUITS

15.16.5 DÉVELOPPEMENTS RÉCENTS

15.17 GÉODE

15.17.1 APERÇU DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PRÉSENCE GÉOGRAPHIQUE

15.17.4 PORTEFEUILLE DE PRODUITS

15.18 MAPINFO PROFESSIONAL

15.18.1 APERÇU DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PRÉSENCE GÉOGRAPHIQUE

15.18.4 PORTEFEUILLE DE PRODUITS

15.19 GRASS GIS

15.19.1 APERÇU DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PRÉSENCE GÉOGRAPHIQUE

15.19.4 PORTEFEUILLE DE PRODUITS

15.2 GEOSERVER

15.20.1 APERÇU DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PRÉSENCE GÉOGRAPHIQUE

15.20.4 PORTEFEUILLE DE PRODUITS

15.21 GVSIG

15.21.1 APERÇU DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PRÉSENCE GÉOGRAPHIQUE

15.21.4 PORTEFEUILLE DE PRODUITS

15.21.5 DÉVELOPPEMENTS RÉCENTS

15.22 GEOMEDIA CLIENT INTELLIGENT

15.22.1 APERÇU DE L'ENTREPRISE

15.22.2 ANALYSE DES REVENUS

15.22.3 PRÉSENCE GÉOGRAPHIQUE

15.22.4 PORTEFEUILLE DE PRODUITS

15.22.5 DÉVELOPPEMENTS RÉCENTS

15.23 GEOPANDAS

15.23.1 APERÇU DE L'ENTREPRISE

15.23.2 ANALYSE DES REVENUS

15.23.3 PRÉSENCE GÉOGRAPHIQUE

15.23.4 PORTEFEUILLE DE PRODUITS

15.23.5 DÉVELOPPEMENTS RÉCENTS

15.24 MAPBOX

15.24.1 APERÇU DE L'ENTREPRISE

15.24.2 ANALYSE DES REVENUS

15.24.3 PRÉSENCE GÉOGRAPHIQUE

15.24.4 PORTEFEUILLE DE PRODUITS

15.24.5 DÉVELOPPEMENTS RÉCENTS

15,25 GOOGLE EARTH PRO

15.25.1 APERÇU DE L'ENTREPRISE

15.25.2 ANALYSE DES REVENUS

15.25.3 PRÉSENCE GÉOGRAPHIQUE

15.25.4 PORTEFEUILLE DE PRODUITS

15.26 GEODJANGO

15.26.1 APERÇU DE L'ENTREPRISE

15.26.2 ANALYSE DES REVENUS

15.26.3 PRÉSENCE GÉOGRAPHIQUE

15.26.4 PORTEFEUILLE DE PRODUITS

15.26.5 DÉVELOPPEMENTS RÉCENTS

15.27 ARC2EARTH

15.27.1 APERÇU DE L'ENTREPRISE

15.27.2 ANALYSE DES REVENUS

15.27.3 PRÉSENCE GÉOGRAPHIQUE

15.27.4 PORTEFEUILLE DE PRODUITS

15.28 GÉORÉSEAU

15.28.1 APERÇU DE L'ENTREPRISE

15.28.2 ANALYSE DES REVENUS

15.28.3 PRÉSENCE GÉOGRAPHIQUE

15.28.4 PORTEFEUILLE DE PRODUITS

15.29 CARTE

15.29.1 APERÇU DE L'ENTREPRISE

15.29.2 ANALYSE DES REVENUS

15.29.3 PRÉSENCE GÉOGRAPHIQUE

15.29.4 PORTEFEUILLE DE PRODUITS

15.3 FME

15.30.1 APERÇU DE L'ENTREPRISE

15.30.2 ANALYSE DES REVENUS

15.30.3 PRÉSENCE GÉOGRAPHIQUE

15.30.4 PORTEFEUILLE DE PRODUITS

*REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux exigences de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; par conséquent, cette liste peut être modifiée ou remplacée sur demande.

16 CONCLUSION

17 RAPPORTS CONNEXES

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.