Global Glass Bonding Adhesives Market

Taille du marché en milliards USD

TCAC :

%

USD

4.37 Billion

USD

8.02 Billion

2025

2033

USD

4.37 Billion

USD

8.02 Billion

2025

2033

| 2026 –2033 | |

| USD 4.37 Billion | |

| USD 8.02 Billion | |

| % | |

|

Global Glass Bonding Adhesive Market Segmentation, par type (Adhésifs siliconés, Adhésifs en polyuréthane, Adhésifs en cyanoacrylate curables UV, Adhésifs en époxy curables UV, et autres), Bonding Nature (Sous-strat, Obstruction, Température, Zone de bond et Gap, et Stress), Application (Projecteurs automobiles, Affichages optiques pour équipements, Verrerie, Stemware, Panneau d'équipement, Verre d'art, Bondage Bevel, Verre optique, Figurines de cristal, Affichages de point de vente, etc.), Utilisateur final (Aménagement, Électronique, Médical, Transport et Industrielle) - Tendances de l'industrie et prévisions à 2033

Marché de l'adhésif en verreAperçu général

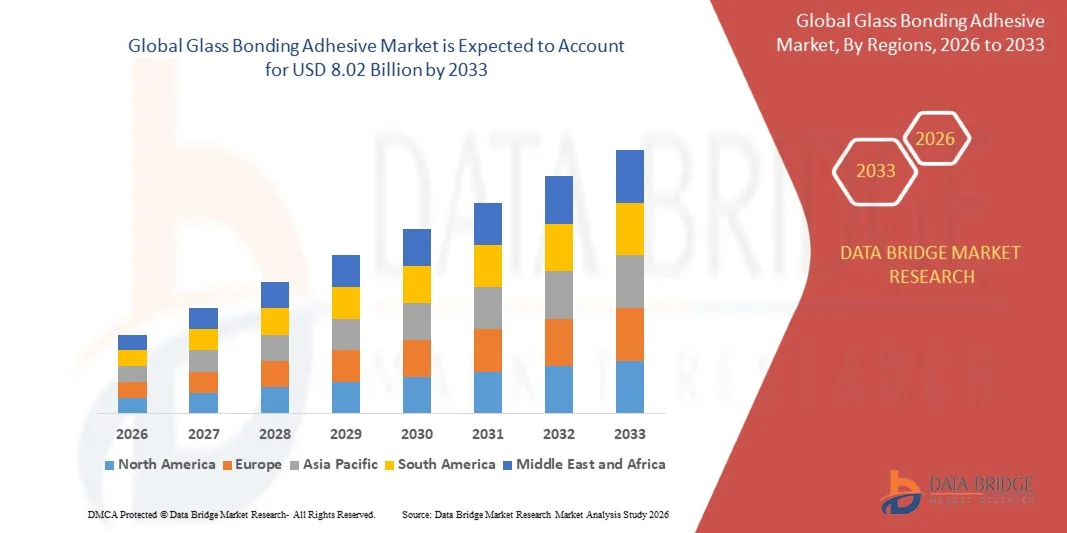

Le marché des adhésifs de bondage de verre a été évalué à4,37 milliards de dollars en 2025et devrait atteindre8,02 milliards de dollars en 2033, croissance à unTCAC de 7,90 % de 2026 à 2033. Le marché de l'adhérence en verre connaît une croissance constante, stimulée par la demande croissante de solutions d'adhérence légères et durables, l'adoption croissante de technologies d'adhérence de pointe dans l'industrie automobile, la construction, l'électronique et l'aérospatiale, et la tendance croissante vers le remplacement des méthodes d'attache mécanique traditionnelles par des systèmes d'adhérence efficaces.

L'utilisation croissante de composants en verre dans les pare-brise des véhicules, les toits panoramiques, les présentoirs et les applications de verre intelligent, combinée à la demande croissante d'adhésifs de haute performance offrant une résistance, une flexibilité, une résistance aux intempéries et une stabilité thermique supérieures, encourage les fabricants à adopter des solutions de collage de verre de pointe. Les adhésifs à base de polyuréthane, d'époxy et de silicone sont de plus en plus utilisés dans l'assemblage automobile, les vitrages architecturaux, l'électronique grand public et les applications d'énergie renouvelable, offrant ainsi une durabilité accrue, une esthétique améliorée et des procédés de fabrication plus rapides.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'adhérence en verre avec la plus grande part des revenus de 34,1 % en 2025, soutenue par des capacités de fabrication avancées, une production automobile solide, l'expansion des industries électroniques et une demande croissante de solutions d'adhérence à haute performance.

- Lessegment des adhésifs de silicone a dominé le marché avec une part de 36,8% en 2025, en raison de son adoption étendue dans l'automobile, la construction, l'électronique et les applications industrielles en raison d'une excellente flexibilité, d'une grande durabilité, d'une meilleure résistance aux intempéries et de fortes performances de liaison.

- On s'attend à ce que l'Asie-Pacifique soit le marché régional qui connaît la croissance la plus rapide, enregistrant un TCAC de 2 % entre 2026 et 2033, en raison de l'expansion de la production automobile, de la croissance rapide de la fabrication d'électronique, du développement des infrastructures et de l'augmentation de la demande de la Chine, de l'Inde, du Japon et de la Corée du Sud.

- Les adhésifs époxy et cyanoacrylate curables UV représentent le segment de type qui connaît la croissance la plus rapide et qui devrait croître à un TCAC de près de 7,0 % entre 2026 et 2033, en raison de la demande croissante pour le durcissement à grande vitesse, le collage de précision et l'assemblage de composants miniaturisés en électronique, en optique et en applications médicales.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,37 milliards de dollars

- Valeur marchande prévue (2033) : 8,02 milliards de dollars

- Prévisions CAGR (2026-2033): 7,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Rapport sur la portée et la fixation du verreSegmentation

|

Attributs |

Clé adhésive en verrePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Henkel AG & Co. KGaA (Allemagne) |

|

Possibilités de marché |

· Adoption croissante de matériaux légers dans les applications automobiles · Demande croissante de verre intelligent et d'applications électroniques avancées · Développement de technologies durables et à haut rendement |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du collage du verre

Tendance: L'adoption croissante d'adhésifs de fixation de verre dans l'automobile et les applications électroniques avancées

Les fabricants des secteurs de l'automobile, de l'électronique, des dispositifs médicaux et de l'industrie adoptent de plus en plus des produits de haute performance.Adhésifs à collage en verrepour obtenir des solutions de montage légères, durables et de précision. Le passage croissant à l'éclairage automobile à LED, aux systèmes avancés d'assistance au conducteur (ADAS), aux écrans tactiles, aux capteurs optiques et aux composants électroniques intelligents accélère la demande de technologies de liaison verre-métal, verre-plastique et verre-verre. Par exemple, les constructeurs automobiles utilisent de plus en plus des adhésifs résistants aux UV et à base de silicone dans les ensembles de projecteurs et les systèmes d'affichage en raison de leur résistance aux vibrations, aux fluctuations de température et à l'exposition environnementale. L'expansion des véhicules électriques (EV) et des intérieurs intelligents augmente encore l'exigence de solutions de liaison de verre de pointe avec une meilleure clarté optique et une meilleure performance structurelle.

Dynamique des marchés adhésifs en verre

Principal moteur du marché : augmentation de la demande de la fabrication de l'automobile et de l'électronique

La croissance rapide de l'électrification automobile, des systèmes d'éclairage avancés, de l'électronique grand public et des technologies d'affichage optique crée une forte demande d'adhésifs de collage de verre. Les constructeurs automobiles adoptent des solutions de collage adhésif pour des applications telles que les projecteurs automobiles, les tableaux de bord, les capteurs et les modules d'affichage afin de réduire le poids des composants et d'améliorer la durabilité par rapport aux méthodes de fixation mécanique traditionnelles. Selon les tendances de l'industrie, la production mondiale de véhicules de plus de 90 millions d'unités par an continue de soutenir la demande de technologies d'adhésif automobile. Dans l'électronique, l'adoption croissante de smartphones, d'appareils portables, d'écrans industriels et d'équipements optiques conduit à l'utilisation d'adhésifs curables aux UV qui permettent des processus de collage précis, rapides et propres pour les composants miniaturisés.

Restraction à la clé / défi: coût élevé du matériel et exigences techniques pour les adhésifs avancés

L'un des principaux défis du marché de l'adhésif en verre est le coût plus élevé associé aux formulations adhésives avancées, notamment les époxydes curables aux UV, les silicones spéciaux et les adhésifs polyuréthanes à haute performance. Ces matériaux nécessitent souvent des conditions de traitement contrôlées, un équipement de traitement spécialisé et une manutention compétente pour obtenir une résistance de collage optimale et une fiabilité à long terme. Les industries telles que les appareils médicaux, l'électronique et l'équipement optique nécessitent des adhésifs aux caractéristiques de performance strictes, y compris un faible rétrécissement, une résistance chimique, une stabilité thermique et une transparence optique, une complexité accrue de la fabrication et des coûts de production globaux.

Par exemple, les applications de précision telles que les lentilles optiques et l'équipement d'imagerie médicale nécessitent des adhésifs capables de maintenir la précision et la performance de l'alignement pendant de longues périodes d'exploitation, ce qui crée des exigences de qualification et d'essai supplémentaires pour les fabricants.

Principales possibilités de marché : croissance des appareils intelligents, des VE et des technologies optiques avancées

L'intégration croissante des technologies intelligentes, des véhicules électriques et des systèmes optiques avancés offre des possibilités de croissance importantes aux fabricants d'adhésifs à collage en verre. L'adoption croissante d'écrans de batteries EV, de cockpits numériques, d'écrans tête haute (HUD), de caméras et de systèmes de capteurs conduit à la demande d'adhésifs qui assurent une forte performance de liaison tout en maintenant une construction légère. En outre, les progrès réalisés dans les technologies d'adhésif résistant aux UV permettent d'accélérer les cycles de production et d'améliorer l'automatisation de l'électronique et de l'assemblage industriel.

L'expansion des centres de production dans toute l'Asie-Pacifique, en particulier en Chine, en Inde, au Japon et en Corée du Sud, crée de nouvelles possibilités pour les fournisseurs d'adhésifs, ces régions continuant de connaître une forte croissance de la production automobile, de la fabrication électronique et de l'automatisation industrielle.

Champ d'application du marché du collage de verre

LesMarché de l'adhésif en verreest segmenté selon le type, la nature de la liaison, l'application et l'utilisateur final.

- Par type

Sur la base du type, le Glass Bonding Adhesive Market est segmenté en adhésifs silicone, adhésifs polyuréthane, adhésifs cyanoacrylates curables UV, adhésifs époxy curables UV, et autres. LesLe segment des adhésifs en silicone domine le marché avec une part de 36,8% en 2025, en raison de son adoption étendue dans l'automobile, la construction, l'électronique et les applications industrielles en raison d'une excellente flexibilité, d'une grande durabilité, d'une meilleure résistance aux intempéries et de fortes performances de liaison. Les adhésifs en silicone assurent une stabilité à long terme dans des températures extrêmes, une exposition à l'humidité et des conditions environnementales, ce qui les rend très adaptés aux applications de collage en verre. Le segment est également soutenu par une demande croissante de solutions de vitrage automobile, d'installations de verre architectural et de technologies de collage industriel de pointe. La préférence croissante pour les matériaux légers et le remplacement des méthodes de fixation mécanique traditionnelles par des solutions de collage adhésif renforcent la position sur le marché des adhésifs en silicone.

LesLe segment des adhésifs époxy curables UV devrait enregistrer la croissance la plus rapide à un TCAC de 7,2 % entre 2026 et 2033., en raison de la demande croissante de solutions adhésives de haute précision et de durcissement rapide à travers l'électronique, les appareils optiques, l'équipement médical et les applications industrielles. Ces adhésifs offrent une excellente clarté optique, une haute résistance de collage, une résistance chimique et des capacités de durcissement plus rapides, ce qui les rend adaptés aux exigences de collage de verre avancées. L'adoption croissante de composants électroniques miniaturisés, de technologies d'affichage et d'assemblages optiques accélère la demande d'adhésifs époxy curables aux UV. De plus, on s'attend à ce que les progrès réalisés dans les formulations adhésives et l'accent mis de plus en plus sur les procédés de fabrication efficaces favorisent une forte croissance du segment au cours de la période de prévision.

- En liant la nature

Sur la base de la nature de la liaison, le marché de l'adhésif de liaison de verre est segmenté en substrat, obstruction, température, surface et espace de liaison, et le stress.LesLe segment des substrats a dominé le marché avec une part de 34,5 % en 2025, en raison des applications croissantes nécessitant une forte adhérence entre le verre et différents matériaux tels que les métaux, les plastiques, la céramique et les composites. Les solutions de collage de substrat sont largement utilisées dans l'automobile, l'électronique, l'assemblage industriel et les applications de construction en raison de leur capacité à fournir une haute résistance mécanique et une meilleure durabilité des produits. L'adoption croissante des technologies de collage adhésif comme alternative au soudage, aux vis et aux méthodes de fixation mécanique conduit à l'expansion du segment. La demande croissante de structures légères, l'amélioration de l'esthétique et l'amélioration de la performance du produit soutiennent davantage la domination de ce segment.

Lesle segment de température devrait être témoin du TCAC le plus rapide de 6,9% entre 2026 et 2033, en raison de la demande croissante d'adhésifs de collage en verre capables de maintenir les performances dans des conditions environnementales à haute température et fluctuantes. L'automobile, l'aérospatiale, l'électronique et les applications industrielles nécessitent des adhésifs avec une résistance thermique supérieure et une stabilité à long terme. Les fabricants développent de plus en plus des formulations avancées en silicone, en époxy et en polyuréthane pour résister à des environnements de travail extrêmes. La demande croissante de solutions de collage durables dans les véhicules électriques, les systèmes électroniques et les équipements industriels devrait accélérer l'adoption d'adhésifs de collage en verre résistant à la température.

- Par demande

Sur la base de l'application, le Glass Bonding Adhesive Market est segmenté en projecteurs automobiles, écrans optiques pour les équipements, verrerie, tringlerie, panneaux d'équipement, verre d'art, biseautage, verres optiques, figurines en cristal, présentoirs de point de vente, etc. Lessegment des projecteurs automobiles a dominé le marché avec une part de 28,7% en 2025,soutenu par l'augmentation de la production de véhicules, l'adoption croissante de systèmes d'éclairage avancés et la demande croissante de composants automobiles légers et durables. Les adhésifs de collage en verre sont largement utilisés dans les ensembles de projecteurs pour assurer une forte étanchéité, une résistance aux vibrations, une protection contre l'humidité et une meilleure performance structurelle. L'intégration croissante de l'éclairage LED, des systèmes d'éclairage adaptatifs et des conceptions automobiles avancées est une nouvelle demande. En outre, la croissance des véhicules électriques et des technologies automobiles intelligentes crée de nouvelles opportunités pour les solutions de collage de projecteurs à base d'adhésif.

Lesles écrans optiques pour le segment de l'équipement devraient connaître le TCAC le plus rapide de 7,4 % entre 2026 et 2033;, entraîné par l'adoption croissante d'écrans tactiles, d'appareils optiques et d'appareils électroniques de pointe nécessitant des solutions de liaison transparentes et fiables. Les adhésifs curables aux UV gagnent en popularité dans ces applications en raison de leur excellente performance optique, de leur capacité de durcissement rapide et de leurs caractéristiques de liaison précises. La croissance rapide de l'électronique grand public, des systèmes d'affichage industriels, des dispositifs médicaux et des technologies intelligentes contribue à l'expansion du segment. La demande croissante d'écrans haute résolution et de conceptions électroniques compactes devrait accélérer davantage la croissance du marché.

- Par Utilisateur final

Sur la base de l'utilisateur final, le Glass Bonding Adhesive Market est segmenté en meubles, électronique, médical, transport et assemblage industriel. LesLe segment des transports domine le marché avec une part de 31,6 % en 2025,en raison de l'utilisation croissante d'adhésifs de collage de verre dans les applications automobiles, aéronautiques, ferroviaires et de véhicules spécialisés. La croissance du segment est soutenue par une demande croissante de véhicules légers, des caractéristiques de sécurité améliorées, une esthétique améliorée et des assemblages en verre durable. Les constructeurs automobiles adoptent de plus en plus des solutions de collage adhésif pour les pare-brise, les toits panoramiques, les présentoirs et les composants structuraux en verre. De plus, la production croissante de véhicules électriques et l'intégration croissante des technologies de verre intelligent renforcent l'adoption d'adhésifs de liaison de verre dans les applications de transport.

LesLe segment électronique devrait connaître le TCAC le plus rapide de 7,5 % entre 2026 et 2033., entraîné par la demande croissante de smartphones, d'écrans, de capteurs, de dispositifs optiques et de composants électroniques nécessitant des solutions de liaison verre haute performance. L'expansion de l'électronique grand public, des appareils portables et des technologies intelligentes crée une forte demande d'adhésifs transparents, durables et de fixation de précision. Les adhésifs curables aux UV et les adhésifs époxy sont de plus en plus préférés dans la fabrication électronique en raison de leur traitement rapide, fiabilité et performances supérieures. De plus, l'innovation continue dans la conception d'appareils électroniques et les tendances croissantes de la miniaturisation devraient favoriser la croissance rapide de ce segment.

Marché de l'adhésif en verre Analyse régionale

L'Amérique du Nord a dominé le marché de l'adhérence au verre et a représenté la plus grande part des revenus de34,1 % en 2025, soutenue par des capacités de fabrication avancées, une forte production automobile, l'expansion des industries électroniques et la demande croissante de solutions de liaison haute performance. La région bénéficie de la présence de fabricants automobiles de premier plan, d'entreprises d'électronique et d'assemblage industriel qui adoptent des technologies adhésives de pointe pour des applications telles que les projecteurs automobiles, les écrans optiques, les équipements médicaux et les assemblages de précision. La demande croissante de matériaux légers, de solutions de collage durables et de composants à base de verre de pointe pour les applications automobiles et industrielles continue de renforcer la position de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain du collage en verre

Le marché américain de l'adhésif en verre connaît une croissance importante en raison de la demande croissante des secteurs de l'automobile, de l'électronique, de la médecine et de la fabrication industrielle. L'écosystème automobile fort du pays, l'augmentation de la production de véhicules électriques et l'adoption de technologies d'affichage et d'éclairage de pointe sont à l'origine de l'utilisation d'adhésifs de collage de verre. De plus, les investissements croissants dans la fabrication de semi-conducteurs, l'équipement optique et les composants électroniques à haute performance soutiennent la demande de solutions adhésives UV, silicone et époxy. La présence de grands fabricants d'adhésifs et l'innovation continue dans les technologies de collage contribuent davantage à l'expansion du marché.

Europe Glass Bonding Adhesive Market Insight

Le marché européen de l'adhérence sur verre représente une part importante des recettes mondiales, sous l'impulsion d'une forte industrie automobile, de capacités industrielles avancées et de l'adoption croissante de technologies d'adhérence légères et durables. Les pays de la région connaissent une demande croissante d'adhésifs dans les systèmes d'éclairage automobile, les écrans électroniques, les dispositifs médicaux et les équipements industriels. Des normes de qualité strictes, des initiatives de durabilité et le passage à des véhicules électriques et connectés encouragent les fabricants à adopter des solutions de collage de verre de pointe pour améliorer leurs performances et leur fiabilité.

Royaume-Uni Glass Bonding Adhesive Market Insight

Le marché de l'adhésif en verre du Royaume-Uni connaît une croissance constante, soutenue par une demande croissante de l'automobile, de l'électronique, des soins de santé et des applications d'assemblage industriel. Le pays met l'accent sur la fabrication avancée, le développement de véhicules électriques et l'ingénierie de haute précision contribue à l'adoption de technologies adhésives spécialisées. Les investissements croissants dans les systèmes optiques, l'équipement médical et les appareils électroniques intelligents créent de nouvelles possibilités pour les fournisseurs d'adhésifs de verre sur le marché britannique.

Allemagne Glass Bonding Adhesive Market Insight

Le marché allemand de l'adhésif en verre se développe régulièrement en raison de sa solide base de fabrication automobile, de ses capacités d'ingénierie avancées et de l'adoption de technologies de collage innovantes. Les constructeurs automobiles et les fournisseurs utilisent de plus en plus des adhésifs de collage de verre pour des applications telles que l'éclairage des véhicules, les écrans, les capteurs et l'assemblage de composants légers. Allemagne Le leadership dans l'innovation automobile, l'automatisation industrielle et la production de véhicules électriques soutient l'adoption d'adhésifs haute performance dans de multiples industries.

Aperçu du marché du collage de verre en Asie-Pacifique

On s'attend à ce que le marché de l'adhésif en verre en Asie et dans le Pacifique enregistre la croissance la plus rapide.TCAC de 7,2 % de 2026 à 2033, en raison de l'expansion de la production automobile, de la croissance rapide de la fabrication d'électronique, du développement des infrastructures et de la demande croissante de la Chine, de l'Inde, du Japon et de la Corée du Sud. La région bénéficie de la présence croissante de centres de fabrication automobile, de centres de production d'électronique grand public et d'installations de montage industriel. L'adoption croissante de smartphones, d'écrans optiques, de véhicules électriques et de composants évolués crée une forte demande de solutions adhésives en silicone, en polyuréthane et en UV.

Japan Glass Bonding Adhesive Market Insight

Le marché japonais de l'adhésif de collage de verre connaît une croissance constante en raison de la forte industrie automobile du pays, de la fabrication avancée d'électronique et de l'accent mis sur l'ingénierie de précision. Les fabricants japonais adoptent de plus en plus d'adhésifs en verre pour des applications telles que les lentilles optiques, les écrans électroniques, les systèmes d'éclairage automobile et les dispositifs médicaux. L'innovation continue dans les solutions électroniques, robotiques et de mobilité électrique miniaturisées soutient davantage la croissance du marché au Japon.

China Glass Bonding Adhesive Market Insight

Le marché chinois de l'adhésif en verre se développe rapidement, soutenu par l'augmentation de la production automobile, la fabrication d'électronique à grande échelle et le développement industriel. La forte position du pays dans la production de véhicules électriques, l'électronique grand public et la fabrication intelligente est à l'origine de la demande de solutions de liaison avancées. Les investissements croissants dans la R-D automobile, les technologies d'affichage, les équipements optiques et l'automatisation industrielle accélèrent l'adoption d'adhésifs de collage de verre, plaçant la Chine comme l'un des marchés clés de la croissance mondiale.

Part de marché de l'adhérence en verre

L'industrie de l'adhésif en verre est principalement dirigée par des entreprises bien établies, notamment :

- Henkel AG & Co. KGaA (Allemagne)

- 3M Company (États-Unis)

- H.B. Fuller Company (États-Unis)

- Sika AG (Suisse)

- Dow Inc. (États-Unis)

- Huntsman Corporation (États-Unis)

- Arkema S.A. (France)

- Bostik SA (France)

- Master Bond Inc. (États-Unis)

- Permabond LLC (États-Unis)

- Dymax Corporation (États-Unis)

- DELO Adhésifs industriels (Allemagne)

- Parker Hannifin Corporation (États-Unis)

- SEIGNEUR Corporation (États-Unis)

- Illinois Tool Works Inc. (États-Unis)

- RPM International Inc. (États-Unis)

- Avery Dennison Corporation (États-Unis)

- PPG Industries Inc. (États-Unis)

- Matériel de performance dynamique Inc. (États-Unis)

- Wacker Chemie AG (Allemagne)

- Kömmerling Chemische Fabrik GmbH (Allemagne)

- Sociétés d'assurance-vie

- Panacol-Elosol GmbH (Allemagne)

- KIWO (Allemagne)

- Parson Adhesives Inc. (États-Unis)

- Scigrip (États-Unis)

- Chemence Inc. (États-Unis)

- Weicon GmbH & Co. KG (Allemagne)

- Master Bond Inc. (États-Unis)

- Loxeal S.p.A. (Italie)

- Permabond Engineering Adhesives Ltd. (Royaume-Uni)

- Tremco Incorporated (États-Unis)

- Adhésifs Kafuter (Chine)

- Shanghai Kangda New Materials Co., Ltd. (Chine)

- Hubei Huitian New Materials Co., Ltd. (Chine)

- Guangdong Orient Resin Co., Ltd (Chine)

- Jowat SE (Allemagne)

- AICA Kogyo Co., Ltd. (Japon)

- Nagase ChemteX Corporation (Japon)

Derniers développements sur le marché de l'adhérence au verre

- En mars 2023, Sika AG, un fournisseur mondial de produits chimiques spécialisés et de solutions adhésives, a annoncé le lancement de SikaTack ULTIMATE, un nouvel adhésif de remplacement de verre auto sans amorce conçu pour livrer un temps d'arrêt minimal de 30 minutes (MDAT). L'adhésif à base de polyuréthane améliore l'efficacité de l'installation en éliminant la nécessité d'un prétraitement traditionnel en verre et en fritte céramique tout en offrant des performances de collage à haute résistance pour les applications en verre automobile. Ce lancement met en évidence l'évolution de l'industrie vers une cure plus rapide, un traitement simplifié et des technologies avancées de collage du verre pour les applications automobiles

- En février 2024, Henkel AG & Co. KGaA a présenté Loctite 4011S et Loctite 4061S, des adhésifs instantanés à base de cyanoacrylate de nouvelle génération développés pour des applications médicales. Les nouveaux adhésifs ont été formulés sans ingrédients CMR (carcinogènes, mutagènes ou reprotoxiques) et ont été conçus pour améliorer la sécurité, la résistance à la chaleur et les performances de collage pour des applications telles que cathéters, ensembles de tubes, robots chirurgicaux et boîtiers d'équipement médical. Cette évolution reflète la demande croissante de solutions de liaison spécialisées en verre et en composants dans les secteurs de la santé et de la précision

- En janvier 2023, Sika AG a mis en avant ses technologies d'adhésif automobile de pointe, notamment les adhésifs en polyuréthane Sikaflex et les solutions d'adhésif structurel SikaPower, lors de la conférence Car Body Engineering 2023. L'entreprise a présenté des solutions conçues pour la fabrication de véhicules légers, le collage mixte de matériaux et les applications structurelles, soutenant la transition de l'industrie automobile vers les véhicules électriques et les modèles de véhicules avancés. Ce développement démontre le rôle croissant des technologies adhésives dans le remplacement des méthodes de fixation mécanique traditionnelles dans la production de véhicules

- En septembre 2024, Henkel AG & Co. KGaA a élargi son portefeuille de technologies adhésives avec le lancement de Pattex No More Nails Stick & Peel, une solution d'adhésif amovible innovante capable de coller des surfaces y compris le verre et le PVC. Le produit a introduit une approche de collage haute résistance mais amovible, soutenant la demande croissante de solutions adhésives flexibles pour les applications de consommation, de construction et de décoration. Ce lancement reflète l'innovation continue vers des technologies de liaison faciles à utiliser et durables

- En mai 2025, Sika AG a lancé Sikaflex P2G Premium, une nouvelle colle auto de remplacement sans amorce conçue pour améliorer les performances de collage du verre automobile. La solution offre un temps minimum d'entraînement de 3 heures (MDAT), une meilleure performance de température, et une installation simplifiée sans avoir besoin de pré-traitement en verre ou en fritte. Le lancement prend en charge la demande croissante d'automobiles pour des solutions efficaces, durables et haute performance de liaison de verre à mesure que les conceptions de véhicules deviennent plus avancées

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.