Global Glass Interposers Market

Taille du marché en milliards USD

TCAC :

%

USD

146.54 Million

USD

382.20 Million

2025

2033

USD

146.54 Million

USD

382.20 Million

2025

2033

| 2026 –2033 | |

| USD 146.54 Million | |

| USD 382.20 Million | |

| % | |

|

Segmentation du marché mondial des interposeurs en verre, par type de produit (interposeurs en verre 2D, 2,5D et 3D), taille de la plaquette (

Quelle est la taille et le taux de croissance du marché mondial des interposeurs en verre ?

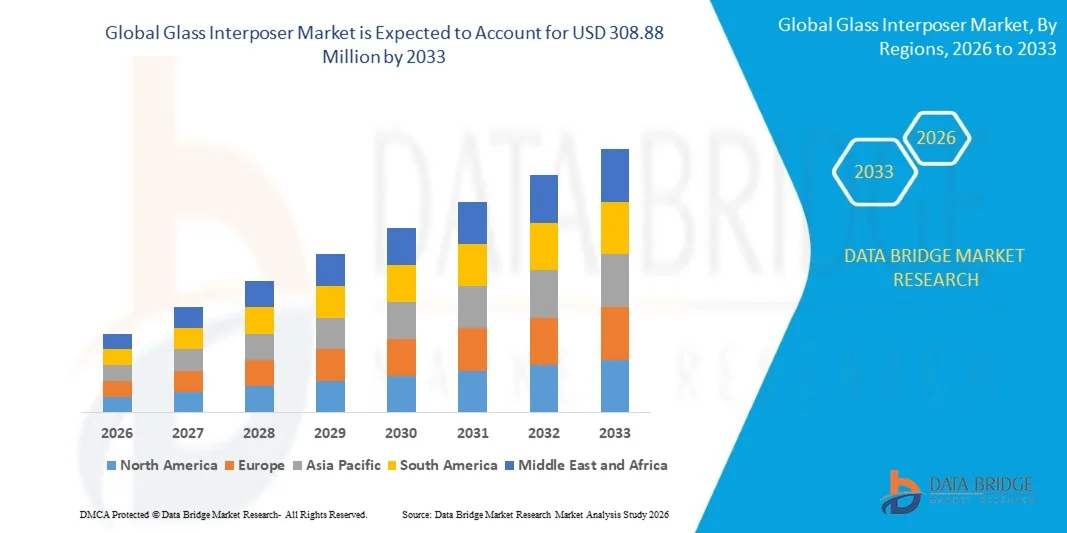

- Le marché mondial des interposeurs en verre était évalué à 113,35 millions de dollars en 2025 et devrait atteindre 308,88 millions de dollars d'ici 2033 , avec un TCAC de 13,35 % au cours de la période de prévision.

- La croissance du marché est portée par la demande croissante de dispositifs semi-conducteurs haute performance et à faible consommation d'énergie, l'adoption accrue de technologies d'encapsulation avancées telles que l'intégration 2.5D et 3D, l'utilisation croissante d'interposeurs en verre dans les circuits intégrés, les processeurs et les dispositifs de mémoire haute densité, ainsi que par le besoin d'une meilleure intégrité du signal, d'une stabilité thermique renforcée et d'interconnexions à pas fin. Le développement de l'IA, du calcul haute performance, de l'Internet des objets et des applications de calcul avancé accélère encore cette croissance.

Quels sont les principaux enseignements du marché des interposeurs en verre ?

- La forte croissance des marchés des PC, des tablettes, des accélérateurs d'IA et du matériel pour centres de données, associée à l'augmentation des investissements en R&D dans le secteur des semi-conducteurs, crée d'importantes opportunités pour l'adoption d'interposeurs en verre dans les architectures d'encapsulation avancées.

- Cependant, la complexité de la conception, les coûts de fabrication initiaux élevés, l'expertise limitée et les difficultés d'intégration demeurent des freins importants susceptibles d'entraver la commercialisation à grande échelle, notamment dans les applications sensibles aux coûts.

- L'Amérique du Nord a dominé le marché des interposeurs en verre avec une part de revenus de 37,95 % en 2025, grâce à une forte croissance dans le domaine de l'encapsulation avancée des semi-conducteurs, du calcul haute performance et des investissements soutenus en R&D aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,9 %, entre 2026 et 2033, grâce à une capacité de production de semi-conducteurs massive, à l'expansion rapide des installations d'encapsulation avancées et à une forte production électronique en Chine, au Japon, en Corée du Sud, à Taïwan et en Inde.

- Le segment des interposeurs en verre 2.5D a dominé le marché avec une part estimée à 44,6 % en 2025, grâce à son adoption généralisée dans le calcul haute performance, les puces réseau, les GPU et les accélérateurs d'IA.

Portée du rapport et segmentation du marché des interposeurs en verre

|

Attributs |

Interposeur en verre : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des interposeurs en verre ?

« Évolution croissante vers des interposeurs en verre à haute densité, haute vitesse et à conditionnement avancé »

- Le marché des interposeurs en verre connaît une adoption croissante d'interposeurs ultra-minces et haute densité conçus pour prendre en charge l'encapsulation de circuits intégrés 2.5D et 3D, l'intégration hétérogène et les architectures de semi-conducteurs avancées.

- Les fabricants se concentrent sur la technologie des interconnexions traversantes en verre (TGV), les couches de redistribution à lignes fines et le traitement au niveau du panneau pour permettre une meilleure intégrité du signal, une réduction des pertes de puissance et des performances thermiques améliorées.

- La demande croissante de substrats compacts, légers et performants stimule leur adoption dans les domaines du calcul haute performance, des accélérateurs d'IA, des réseaux et des applications de centres de données.

- Par exemple, des acteurs majeurs tels que Corning, AGC, SCHOTT, TSMC et Nippon Electric Glass investissent dans des matériaux verriers de nouvelle génération, des panneaux de plus grande taille et des procédés de fabrication évolutifs.

- Les exigences croissantes en matière de transmission de données à haut débit, de réduction de la diaphonie et d'amélioration de la fiabilité accélèrent la transition des interposeurs organiques et en silicium vers des solutions à base de verre.

- À mesure que les dispositifs semi-conducteurs deviennent plus petits et plus complexes, les interposeurs en verre s'imposent comme un élément essentiel pour le packaging avancé et l'électronique de nouvelle génération.

Quels sont les principaux moteurs du marché des interposeurs en verre ?

- La demande croissante en matière de calcul haute performance, d'IA, de 5G et de conditionnement de mémoire avancé favorise l'adoption massive des interposeurs en verre.

- Par exemple, entre 2024 et 2025, plusieurs fabricants de semi-conducteurs ont accru leurs investissements en R&D dans les technologies de substrats en verre afin de prendre en charge les architectures à base de puces.

- L'adoption croissante de l'intégration hétérogène, du fan-out et du packaging 3D accroît le besoin de solutions d'interposition de haute précision.

- Les propriétés supérieures des interposeurs en verre, notamment leurs faibles pertes diélectriques, leur grande stabilité dimensionnelle et leur excellente planéité de surface, améliorent les performances du signal.

- La complexité croissante des conceptions de semi-conducteurs et les exigences plus élevées en matière de densité d'E/S favorisent le verre par rapport aux substrats organiques traditionnels.

- Soutenu par des investissements continus dans la fabrication de semi-conducteurs et les infrastructures d'encapsulation avancées, le marché des interposeurs en verre devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des interposeurs en verre ?

- Les coûts de fabrication élevés associés à la formation des TGV, au traitement de précision et à la gestion du rendement limitent l'adoption, en particulier parmi les petites et moyennes entreprises.

- Par exemple, entre 2024 et 2025, les fluctuations des prix des matières premières et des coûts des équipements ont augmenté les dépenses de production globales des fabricants d'interposeurs en verre.

- Les défis techniques liés à la fragilité du verre, à sa manipulation et à la possibilité de produire des panneaux de grande taille complexifient la production en série.

- La disponibilité limitée de procédés de fabrication standardisés et d'une expertise qualifiée ralentit la commercialisation dans les régions émergentes.

- La concurrence des substrats organiques avancés et des interposeurs en silicium exerce une pression sur les prix et ralentit la transition rapide.

- Pour surmonter ces défis, les entreprises investissent dans l'optimisation des processus, l'automatisation, l'innovation en matière de matériaux et le développement d'écosystèmes collaboratifs, soutenant ainsi l'expansion progressive du marché des interposeurs en verre.

Comment le marché des interposeurs en verre est-il segmenté ?

Le marché est segmenté en fonction du type de produit, de la taille de la plaquette, de la technologie du substrat et de l'application .

• Par type de produit

Le marché des interposeurs en verre est segmenté selon le type de produit : interposeurs 2D, 2,5D et 3D. Le segment des interposeurs 2,5D a dominé le marché en 2025, avec une part de marché estimée à 44,6 %, grâce à leur large adoption dans le calcul haute performance, les puces réseau, les GPU et les accélérateurs d’IA. Les interposeurs 2,5D permettent une densité d’E/S élevée, une intégrité du signal supérieure et une intégration efficace des chiplets, tout en conservant une complexité de fabrication maîtrisable. Leur capacité à optimiser le rapport performance/coût en fait le choix privilégié pour les applications d’encapsulation avancées.

Le segment des interposeurs en verre 3D devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante d'intégration verticale, de miniaturisation et de très haute bande passante pour les processeurs et les mémoires de nouvelle génération. Les progrès réalisés dans la fabrication des TGV et la gestion thermique accélèrent encore l'adoption des interposeurs en verre 3D dans les conceptions de semi-conducteurs de pointe.

• Par taille de plaquette

Le marché des interposeurs en verre est segmenté en fonction de la taille des plaquettes : < 200 mm, 200 mm et 300 mm. Le segment des plaquettes de 200 mm dominait le marché en 2025 avec une part de 41,2 %, grâce à son écosystème de fabrication bien établi, à une meilleure stabilité de rendement et à sa compatibilité avec les lignes de production de semi-conducteurs existantes. De nombreux fabricants d’interposeurs en verre privilégient les plaquettes de 200 mm en raison de leurs coûts de traitement optimisés et de leur fiabilité éprouvée pour les productions en moyennes et grandes séries.

Le segment des plaquettes de 300 mm devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante d'interposeurs de grande surface, un débit plus élevé et une meilleure rentabilité à grande échelle. L'augmentation des investissements dans le traitement du verre au niveau des panneaux et des grandes plaquettes pour les architectures d'encapsulation avancées et de chiplets favorise une adoption rapide. Le développement de la production en grande série pour l'IA, les centres de données et les dispositifs logiques avancés soutient également la transition vers des plaquettes de plus grande taille.

• Par technologie de substrat

En fonction de la technologie du substrat, le marché est segmenté en interconnexions traversantes (TGV), couches de redistribution (RDL) – première et dernière – et encapsulation au niveau du panneau de verre (PLP). Le segment des TGV dominait le marché avec une part de 46,9 % en 2025, grâce à son rôle essentiel dans la réalisation d'interconnexions verticales haute densité, de faibles pertes électriques et d'une excellente intégrité du signal. La technologie TGV est largement utilisée dans les applications à haute vitesse et haute fréquence, notamment les processeurs d'IA, les modules RF et l'intégration de mémoires avancées.

Le segment de l'encapsulation au niveau des panneaux de verre (PLP) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à son potentiel de fabrication à grande échelle, à la réduction du coût unitaire et à son adaptabilité à la production de masse. Les progrès constants réalisés dans la manipulation des panneaux, le perçage de précision et la métallisation accélèrent l'adoption du PLP dans les applications d'encapsulation de semi-conducteurs avancés.

• Sur demande

Selon l'application, le marché des interposeurs en verre se segmente en trois technologies : packaging 2.5D, packaging 3D et packaging en éventail. Le segment du packaging 2.5D dominait le marché en 2025 avec une part de 48,3 %, porté par une forte demande dans les domaines du calcul haute performance, des accélérateurs d'IA, des GPU et des processeurs réseau. Le packaging 2.5D permet une intégration efficace des chiplets, offrant des performances électriques supérieures tout en minimisant la complexité de conception et les contraintes thermiques.

Le segment de l'encapsulation 3D devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante de la mémoire empilée, de l'intégration logique-mémoire et des systèmes électroniques à espace réduit. La demande croissante de solutions ultra-compactes à large bande passante pour le calcul avancé et les centres de données accélère la transition vers des architectures d'encapsulation à interposeur en verre 3D.

Quelle région détient la plus grande part du marché des interposeurs en verre ?

- L'Amérique du Nord a dominé le marché des interposeurs en verre avec une part de revenus de 37,95 % en 2025, grâce à une forte croissance des technologies d'encapsulation de semi-conducteurs avancées, du calcul haute performance et des investissements soutenus en R&D aux États-Unis et au Canada. L'adoption massive des accélérateurs d'IA, des architectures à base de chiplets, des circuits intégrés avancés et des systèmes de communication à haut débit continue d'alimenter la demande d'interposeurs en verre dans les centres de données, l'électronique automobile, l'aérospatiale et les instituts de recherche.

- Les entreprises leaders en Amérique du Nord investissent activement dans les technologies d'encapsulation de nouvelle génération, notamment l'intégration 2.5D et 3D sur substrats de verre, afin d'améliorer l'intégrité du signal, l'efficacité énergétique et les performances thermiques. Le financement continu de l'IA, du cloud computing et de l'électronique de défense renforce encore la position de leader de la région sur le marché.

- Des écosystèmes d'innovation robustes, la disponibilité d'ingénieurs qualifiés et une collaboration étroite entre les usines de semi-conducteurs, les OSAT et les laboratoires de recherche renforcent la position dominante de l'Amérique du Nord.

Analyse du marché américain des interposeurs en verre

Les États-Unis représentent la plus grande part du marché nord-américain des interposeurs en verre, grâce à leur leadership reconnu dans la conception de semi-conducteurs, l'encapsulation avancée et le calcul haute performance. L'adoption rapide des architectures à base de chiplets, des accélérateurs d'IA et des processeurs pour centres de données stimule la demande d'interposeurs en verre 2,5D et 3D offrant une intégrité du signal et une stabilité thermique supérieures. La présence de fonderies, d'OSAT et d'entreprises technologiques de premier plan, ainsi que d'importants investissements dans l'électronique de défense et les semi-conducteurs automobiles, favorisent la croissance du marché. Le financement continu de la R&D et les collaborations entre l'industrie et les instituts de recherche renforcent encore l'adoption à long terme de ces technologies.

Aperçu du marché des interposeurs de verre au Canada

Le Canada contribue de façon constante au marché des interposeurs en verre grâce à son écosystème de recherche en microélectronique en pleine expansion et à son intérêt croissant pour les matériaux de pointe. Les universités, les laboratoires de recherche et les pôles d'innovation participent activement à la recherche sur l'encapsulation des semi-conducteurs, notamment les interposeurs à base de verre pour les applications à haute vitesse et basse consommation. L'augmentation des investissements dans les infrastructures de télécommunications, l'électronique automobile et les systèmes d'intelligence artificielle génère une demande accrue pour les solutions d'encapsulation avancées. Les programmes d'innovation soutenus par le gouvernement et la collaboration transfrontalière avec les entreprises américaines de semi-conducteurs favorisent le transfert de technologies et la commercialisation. Bien que de taille plus modeste, l'accent mis par le Canada sur la R-D et sa main-d'œuvre qualifiée soutient une expansion constante du marché.

Marché des interposeurs de verre en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus rapide, à 7,9 %, entre 2026 et 2033, grâce à une capacité de production de semi-conducteurs massive, à l'expansion rapide des installations d'encapsulation avancées et à une forte production électronique en Chine, au Japon, en Corée du Sud, à Taïwan et en Inde. La demande croissante de puces d'IA, d'électronique grand public et de semi-conducteurs automobiles stimule fortement l'adoption des interposeurs en verre.

Aperçu du marché des interposeurs de verre en Chine

La Chine est le principal contributeur au marché des interposeurs en verre de la région Asie-Pacifique, grâce à des investissements massifs dans l'autosuffisance en semi-conducteurs et des capacités d'encapsulation avancées. Un soutien gouvernemental fort, l'expansion rapide des fonderies et des installations OSAT, ainsi qu'une production électronique à grande échelle stimulent la demande d'interposeurs en verre pour les puces d'IA, l'infrastructure 5G et l'électronique grand public. L'intérêt croissant pour l'intégration de chiplets et l'encapsulation hétérogène accélère l'adoption des technologies d'interposeurs 2,5D et 3D. Des coûts de production compétitifs et une forte demande intérieure favorisent la pénétration du marché, positionnant la Chine comme un moteur de croissance essentiel pour le marché mondial des interposeurs en verre.

Analyse du marché japonais des interposeurs en verre

Le Japon affiche une croissance stable sur le marché des interposeurs en verre, soutenue par son expertise dans la fabrication de verre de précision, les matériaux avancés et les équipements pour semi-conducteurs. Les entreprises japonaises jouent un rôle crucial dans la fourniture de substrats de verre de haute qualité et des technologies de traitement nécessaires aux interposeurs de nouvelle génération. L'adoption croissante de l'encapsulation avancée dans l'électronique automobile, la robotique et les systèmes industriels alimente la demande du marché. L'accent mis sur la fiabilité, la miniaturisation et l'électronique haute performance correspond parfaitement aux atouts des interposeurs en verre. L'investissement continu en R&D et l'étroite collaboration entre les fournisseurs de matériaux et les fabricants de puces renforcent la présence durable du Japon sur ce marché.

Aperçu du marché des interposeurs de verre en Inde

L'Inde s'impose comme un marché à forte croissance pour les interposeurs en verre, portée par l'expansion rapide des centres de conception de semi-conducteurs et les initiatives gouvernementales en matière de fabrication électronique. L'accent mis sur la conception de puces, le développement OSAT et le conditionnement avancé dans le cadre des programmes nationaux de semi-conducteurs crée de nouvelles opportunités pour l'adoption des interposeurs en verre. La demande est en hausse, notamment dans les secteurs de l'IA, de l'électronique automobile, des télécommunications et de l'électronique grand public. L'essor des start-ups, les investissements étrangers et les partenariats avec les acteurs mondiaux du secteur des semi-conducteurs renforcent l'écosystème. Bien qu'encore à ses débuts, la croissance du marché devrait s'accélérer grâce à l'augmentation des investissements en R&D et au développement des infrastructures.

Analyse du marché des interposeurs en verre en Corée du Sud

La Corée du Sud joue un rôle prépondérant sur le marché des interposeurs en verre grâce à sa position dominante dans les dispositifs de mémoire, les puces logiques avancées et les technologies d'affichage. Les principaux fabricants de semi-conducteurs adoptent de plus en plus des solutions d'encapsulation avancées, notamment les interposeurs en verre, afin d'améliorer les performances et l'efficacité énergétique des processeurs d'IA et des mémoires à large bande passante. Le développement rapide des serveurs d'IA, des semi-conducteurs automobiles et de l'infrastructure 5G stimule davantage la demande. Ses solides capacités de production, son innovation continue et ses importants investissements dans les usines de semi-conducteurs positionnent la Corée du Sud comme un acteur clé du marché Asie-Pacifique, en pleine croissance.

Quelles sont les principales entreprises du marché des interposeurs en verre ?

L'industrie des interposeurs en verre est principalement dominée par des entreprises bien établies, notamment :

- Corning Incorporated (États-Unis)

- AGC Inc. (Asahi Glass) (Japon)

- SCHOTT AG (Allemagne)

- Plan Optik AG (Allemagne)

- Kiso Micro Co., Ltd. (Japon)

- Ushio Inc. (Japon)

- 3D Glass Solutions, Inc. (États-Unis)

- Triton Microtechnologies, Inc. (États-Unis)

- Société de fabrication de semi-conducteurs de Taïwan (TSMC) (Taïwan)

- Murata Manufacturing Co., Ltd. (Japon)

- Dai Nippon Printing Co., Ltd. (Japon)

- RENA (Allemagne)

- Samtec Inc. (États-Unis)

- Atelier de photonique (Allemagne)

- TECNISCO, LTD. (Japon)

- Société Ohara (Japon)

- Verre électrique Nippon (NEG) (Japon)

- Entegris (États-Unis)

Quels sont les développements récents sur le marché mondial des interposeurs en verre ?

- En mai 2025, des rapports indiquaient que Samsung Electronics développait un substrat de verre de nouvelle génération pour l'encapsulation avancée des semi-conducteurs, avec une commercialisation potentielle prévue autour de 2028, soulignant l'engagement à long terme de l'entreprise envers l'innovation en matière d'encapsulation de puces de nouvelle génération et l'amélioration des performances futures.

- En août 2024, SCHOTT a annoncé le lancement de deux substrats en verre borosilicaté respectueux de l'environnement, produits grâce à une technologie de fusion à faible émission de carbone qui réduit les émissions de plus de 25 % par rapport aux méthodes conventionnelles, renforçant ainsi le développement durable tout en prenant en charge les applications électroniques et semi-conducteurs hautes performances.

- En avril 2024, Nippon Electric Glass Co., Ltd. a révélé le développement d'un substrat en verre léger de qualité automobile, offrant une clarté optique et une durabilité accrues, destiné spécifiquement aux affichages tête haute et aux systèmes d'infodivertissement embarqués, soulignant ainsi la demande croissante de solutions de verre avancées dans l'électronique automobile.

- En février 2024, Corning Incorporated a annoncé un nouveau substrat en verre haute résistance optimisé pour le conditionnement des semi-conducteurs d'IA et les matrices d'affichage avancées, offrant une résistance thermique améliorée et une précision de surface ultra-plane, renforçant ainsi sa position sur les marchés des semi-conducteurs hautes performances et axés sur l'IA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.