Global Glaucoma Market

Taille du marché en milliards USD

TCAC :

%

USD

9.46 Billion

USD

16.31 Billion

2025

2033

USD

9.46 Billion

USD

16.31 Billion

2025

2033

| 2026 –2033 | |

| USD 9.46 Billion | |

| USD 16.31 Billion | |

| % | |

|

Segmentation du marché mondial du glaucome, par type (glaucome à angle fermé, glaucome à angle ouvert, glaucome secondaire, glaucome congénital et autres), classe de médicaments (bêta-bloquants, prostaglandines, agonistes alpha-adrénergiques, inhibiteurs de l'anhydrase carbonique, associations médicamenteuses et autres), voie d'administration (orale, injections, intravitréenne et autres), utilisateurs finaux (hôpitaux, centres spécialisés et autres), canal de distribution (pharmacies hospitalières, pharmacies en ligne et pharmacies de détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du glaucome

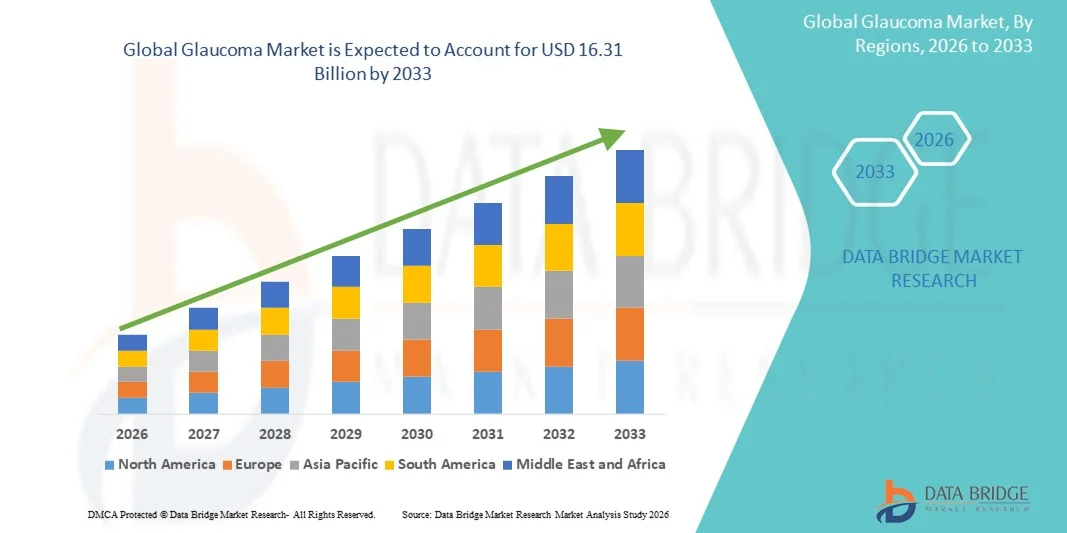

- Le marché mondial du glaucome était évalué à 9,46 milliards de dollars américains en 2025 et devrait atteindre 16,31 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,05 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du glaucome due au vieillissement de la population, à une sensibilisation accrue et aux progrès technologiques en matière de diagnostic et de traitement, notamment les chirurgies mini-invasives et les systèmes d'administration de médicaments à libération prolongée.

- De plus, la demande croissante de solutions efficaces, sûres et faciles à utiliser pour la prise en charge du glaucome, émanant à la fois des professionnels de santé et des patients, fait des thérapies et dispositifs modernes la norme de soins privilégiée. Ces facteurs convergents accélèrent l'adoption des traitements avancés du glaucome, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du glaucome

- Le glaucome, qui englobe les troubles du nerf optique pouvant entraîner une perte de vision irréversible, est de plus en plus pris en charge par des médicaments, des thérapies laser et des chirurgies mini-invasives, ce qui en fait un segment essentiel des soins ophtalmologiques.

- La demande croissante de traitements contre le glaucome est principalement alimentée par la prévalence croissante de cette maladie due au vieillissement de la population, au diabète et à d'autres facteurs de risque, ainsi que par l'amélioration du dépistage, du diagnostic précoce et des progrès technologiques en matière de traitements à libération prolongée et d'implants chirurgicaux.

- L'Amérique du Nord a dominé le marché du glaucome en 2025, représentant la plus grande part de revenus (38,9 %). Cette domination s'explique par des infrastructures de santé avancées, un niveau de sensibilisation élevé et une forte activité de recherche et développement. Les États-Unis ont connu une croissance substantielle dans le diagnostic et le traitement du glaucome, portée par les innovations en matière de traitements médicamenteux et de dispositifs chirurgicaux mini-invasifs.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du glaucome au cours de la période de prévision, en raison du vieillissement de la population, d'une sensibilisation accrue aux soins de santé, d'un meilleur accès aux soins dans les économies émergentes et d'initiatives gouvernementales favorables.

- Le segment du glaucome à angle ouvert a dominé le marché du glaucome avec une part de marché de 55,4 % en 2025, en raison de sa prévalence mondiale plus élevée, de la lente progression de la maladie permettant un diagnostic précoce et de la disponibilité d'options de traitement efficaces, notamment des médicaments et des interventions chirurgicales mini-invasives.

Portée du rapport et segmentation du marché du glaucome

|

Attributs |

Aperçus clés du marché du glaucome |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du glaucome

Confort accru grâce à l'IA et aux diagnostics avancés

- Une tendance majeure et croissante sur le marché mondial du glaucome est l'intégration de l'intelligence artificielle (IA) et des techniques d'imagerie diagnostique avancées, telles que la tomographie par cohérence optique (OCT) et l'analyse du fond d'œil assistée par l'IA, dans les processus de dépistage et de suivi du glaucome afin d'améliorer la détection précoce et la précision du traitement.

- Par exemple, les systèmes d'imagerie du fond d'œil basés sur l'IA peuvent détecter les changements glaucomateux avec une sensibilité et une spécificité élevées, permettant un dépistage de masse dans les régions où l'accès aux ophtalmologistes est limité.

- L'intégration de l'IA dans la prise en charge du glaucome permet des fonctionnalités telles que la prédiction du risque de progression de la maladie, la surveillance à distance des fluctuations de la pression intraoculaire et les alertes automatisées pour une intervention rapide, améliorant ainsi le confort et les résultats pour le patient.

- L'intégration harmonieuse des plateformes de diagnostic, de l'analyse par IA, des dispositifs chirurgicaux et des systèmes d'administration de médicaments permet de créer un écosystème de soins du glaucome plus unifié et centré sur le patient, reliant les dépistages, les ajustements de traitement, le suivi de l'observance et le suivi des résultats.

- L'adoption croissante des plateformes de téléophtalmologie améliore le suivi et les consultations à distance des patients, réduit les visites en clinique et améliore l'observance du traitement, notamment dans les régions rurales et mal desservies.

- La collaboration entre les fabricants de dispositifs ophtalmiques, les entreprises d'IA et les start-ups de santé numérique accélère le développement de solutions intelligentes et connectées pour le glaucome, stimulant l'innovation et la différenciation sur le marché.

- Cette tendance vers une prise en charge intelligente, connectée et individualisée du glaucome redéfinit les attentes en matière de soins ophtalmologiques et favorise l'adoption de solutions de diagnostic numérique et de téléophtalmologie en complément des thérapies traditionnelles.

Dynamique du marché du glaucome

Conducteur

Augmentation de la prévalence due au vieillissement de la population et à l'amélioration des diagnostics

- L'augmentation de la prévalence du glaucome due au vieillissement de la population, au diabète et à d'autres facteurs de risque, ainsi qu'à l'amélioration du dépistage et du diagnostic précoce, est un moteur essentiel du marché du glaucome.

- Par exemple, des études épidémiologiques font état d'une augmentation de l'incidence du glaucome à environ 23,46 cas pour 10 000 personnes-années chez les adultes âgés de 40 à 79 ans, en particulier chez les personnes âgées, ce qui alimente la demande de traitement et de suivi.

- Les prestataires de soins de santé étendent les programmes de dépistage systématique du glaucome, notamment dans les marchés émergents où les taux de diagnostic étaient auparavant faibles, ce qui augmente le nombre de patients pouvant bénéficier d'un traitement.

- L'arrivée plus précoce de nouveaux patients dans le parcours de soins du glaucome engendre une demande accrue de produits pharmaceutiques, d'interventions chirurgicales et de dispositifs médicaux, contribuant ainsi à l'expansion du marché.

- Les campagnes de sensibilisation croissantes menées par les organismes de santé et les gouvernements sur l'importance du dépistage précoce du glaucome encouragent davantage de personnes à se faire soigner.

- Les progrès technologiques en matière d'administration de médicaments à libération prolongée et d'options chirurgicales mini-invasives améliorent l'observance du traitement et les résultats pour les patients, stimulant ainsi la croissance du marché.

- Par conséquent, la combinaison d'une prévalence plus élevée de la maladie et d'une détection améliorée continue de fournir une forte dynamique de croissance au marché mondial du glaucome.

Retenue/Défi

Problèmes d’observance, effets secondaires et obstacles réglementaires

- La non-observance des traitements topiques contre le glaucome par les patients, dont beaucoup les interrompent en quelques mois, demeure un défi majeur, limitant la prise en charge efficace de la maladie et la croissance globale du marché.

- Les effets secondaires oculaires ou systémiques indésirables des médicaments, ainsi que la nécessité de disposer de données probantes sur l'innocuité à long terme des implants ou des dispositifs chirurgicaux mini-invasifs, peuvent réduire leur utilisation.

- Par exemple, les autorités réglementaires exigent des données exhaustives sur l'innocuité et l'efficacité des implants à libération prolongée et des dispositifs MIGS après leur approbation, ce qui allonge les délais de développement et augmente les coûts.

- L'accès limité, les coûts de traitement élevés par rapport aux thérapies traditionnelles et l'insuffisance des infrastructures ophtalmiques dans les régions émergentes peuvent freiner l'adoption généralisée.

- La complexité des schémas thérapeutiques, la fréquence des prises et le manque d'information des patients peuvent aggraver les problèmes de non-observance.

- Les barrières à l'entrée sur le marché pour les nouvelles formulations de médicaments et les dispositifs innovants, dues à des réglementations strictes en matière d'approbation et de prix, peuvent ralentir la croissance des acteurs émergents.

- Collectivement, ces défis – l’observance du traitement, les effets secondaires, les exigences réglementaires et les lacunes en matière d’accès – constituent des obstacles importants à la pleine réalisation du potentiel du marché du glaucome.

Étendue du marché du glaucome

Le marché est segmenté en fonction du type, de la classe de médicament, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du glaucome est segmenté selon le type de glaucome : glaucome à angle fermé (GAC), glaucome à angle ouvert (GAO), glaucome secondaire, glaucome congénital et autres. Le segment du glaucome à angle ouvert (GAO) dominait le marché en 2025, représentant 55,4 % des revenus, en raison de sa prévalence plus élevée à l’échelle mondiale. L’évolution lente du GAO permet un diagnostic et une prise en charge précoces, ce qui accroît la demande de traitements pharmacologiques et chirurgicaux. Ce segment bénéficie de la large disponibilité de médicaments efficaces, tels que les analogues de prostaglandines et les bêta-bloquants, ainsi que de dispositifs chirurgicaux mini-invasifs. Les programmes de dépistage ciblant les adultes de plus de 40 ans favorisent l’adoption des thérapies contre le GAO. Ce segment connaît également une forte croissance dans les pays développés grâce à des infrastructures de diagnostic avancées et à une meilleure sensibilisation des patients. Les plateformes de téléophtalmologie et les outils de dépistage basés sur l’intelligence artificielle améliorent la détection précoce, renforçant ainsi la position dominante de ce segment.

Le segment du glaucome à angle fermé (GAC) devrait connaître le taux de croissance le plus rapide, soit 6,2 %, entre 2026 et 2033. Cette croissance est portée par la gravité de la maladie, qui nécessite une prise en charge rapide, et par une sensibilisation accrue aux soins d'urgence. Le GAC peut entraîner une perte de vision soudaine en l'absence de traitement, ce qui accroît le nombre de consultations hospitalières et le recours à la chirurgie. La multiplication des campagnes de sensibilisation et des programmes de dépistage en Asie-Pacifique et en Amérique latine contribue à un diagnostic plus rapide. Par ailleurs, les progrès technologiques en matière de thérapie laser et d'options chirurgicales mini-invasives améliorent l'efficacité des traitements et l'observance thérapeutique. Les hôpitaux et les centres spécialisés adoptent de plus en plus de dispositifs innovants pour la prise en charge du GAC, ce qui soutient la croissance de ce segment. Les stratégies d'intervention précoce et les initiatives d'éducation des patients devraient accélérer encore davantage l'adoption de ces dispositifs au cours de la période de prévision.

- Par classe de médicament

Le marché du glaucome est segmenté, selon la classe thérapeutique, en bêta-bloquants, prostaglandines, agonistes alpha-adrénergiques, inhibiteurs de l'anhydrase carbonique, associations médicamenteuses et autres. Le segment des prostaglandines a dominé le marché en 2025, représentant 48 % des revenus, grâce à sa posologie quotidienne unique, sa grande efficacité dans la réduction de la pression intraoculaire (PIO) et une meilleure observance thérapeutique. Les prostaglandines sont largement recommandées en première intention pour le glaucome à angle ouvert (GAO), comme en témoignent les preuves cliniques d'une réduction supérieure de la PIO. Ce segment est également privilégié dans les pays développés, où les pratiques de prescription sont bien établies et les patients sensibilisés. Le vieillissement de la population et la prévalence croissante du glaucome chronique alimentent une demande soutenue. Les entreprises pharmaceutiques continuent de développer de nouvelles formulations et de nouveaux systèmes d'administration, tels que les implants à libération prolongée, renforçant ainsi leur position dominante. Ce segment bénéficie également de politiques de remboursement favorables en Amérique du Nord et en Europe, facilitant l'accès aux traitements de pointe.

Le segment des médicaments combinés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 6,5 %, entre 2026 et 2033, porté par la demande croissante de médicaments qui améliorent l'efficacité tout en réduisant le nombre de gouttes nécessaires quotidiennement. Les thérapies combinées répondent aux difficultés d'observance thérapeutique et sont particulièrement utiles pour les patients atteints de glaucome modéré à sévère. Le lancement de combinaisons à dose fixe et de nouvelles formulations améliore le confort d'utilisation et réduit les effets secondaires. Les marchés émergents, où la sensibilisation est croissante et les infrastructures de santé se développent, affichent une adoption plus importante des médicaments combinés. Les hôpitaux et les cliniques spécialisées recommandent de plus en plus les thérapies combinées pour optimiser les résultats des traitements. La croissance de ce segment est encore accélérée par l'augmentation des autorisations réglementaires et des études cliniques confirmant l'efficacité des médicaments combinés.

- Par voie d'administration

Selon la voie d'administration, le marché du glaucome est segmenté en quatre voies : orale, injections, intravitréenne et autres. La voie orale dominait le marché en 2025, représentant 50 % des revenus, principalement grâce à l'utilisation généralisée des inhibiteurs de l'anhydrase carbonique par voie orale pour contrôler la pression intraoculaire. Les médicaments oraux sont particulièrement importants pour les patients ne répondant pas aux traitements topiques ou nécessitant une prise en charge systémique. Cette voie d'administration bénéficie d'une forte adoption dans les hôpitaux et les centres spécialisés, grâce à des protocoles de prescription établis et à une bonne connaissance du traitement par les patients. La recherche clinique en cours améliore les formulations afin de minimiser les effets secondaires systémiques. Ce segment est également davantage utilisé dans les régions où l'accès aux traitements chirurgicaux de pointe est limité. Les programmes d'observance thérapeutique et les initiatives éducatives favorisent l'acceptation et l'utilisation durable du traitement, renforçant ainsi la position dominante de ce segment.

La voie intravitréenne devrait connaître le taux de croissance le plus rapide (7,1 %) entre 2026 et 2033, grâce aux innovations en matière d'implants à libération prolongée et de thérapies injectables. L'administration intravitréenne permet un traitement ciblé des glaucomes avancés ou réfractaires et réduit la fréquence d'instillation de collyres. Les progrès technologiques réalisés dans le domaine des implants biodégradables et des dispositifs de micro-injection améliorent la sécurité et l'efficacité des traitements. Les hôpitaux et les centres ophtalmologiques spécialisés adoptent de plus en plus les approches intravitréennes pour les cas complexes. La sensibilisation croissante aux thérapies de pointe et la préférence des patients pour les procédures mini-invasives stimulent davantage la croissance de ce segment. L'élargissement des politiques de remboursement et du soutien clinique aux thérapies intravitréennes dans les régions développées accélère leur adoption.

- Par les utilisateurs finaux

Le marché du glaucome est segmenté, selon les utilisateurs finaux, en hôpitaux, centres spécialisés et autres. Le segment des hôpitaux a dominé le marché en 2025, avec une part de revenus de 60 %, grâce à un volume élevé de patients, la disponibilité d'outils de diagnostic avancés et la présence de services d'ophtalmologie spécialisés. Les hôpitaux offrent une prise en charge complète (diagnostic, traitement et suivi), attirant les patients atteints de glaucome à un stade précoce comme à un stade avancé. Ce segment bénéficie également de la couverture et du remboursement des thérapies hospitalières par les assurances. Les collaborations entre les hôpitaux et les entreprises pharmaceutiques et de dispositifs médicaux améliorent l'accès aux traitements innovants. Les programmes d'éducation et de sensibilisation des patients menés par les hôpitaux favorisent l'observance thérapeutique. Les hôpitaux sont également à la pointe de l'adoption des plateformes de dépistage basées sur l'IA et de téléophtalmologie, consolidant ainsi leur position dominante.

Le segment des centres spécialisés devrait connaître le taux de croissance le plus rapide, soit 8,2 %, entre 2026 et 2033. Cette croissance est alimentée par le nombre croissant de cliniques ophtalmologiques spécialisées et par la forte préférence des patients pour une prise en charge personnalisée du glaucome. Ces centres proposent des services spécialisés, notamment la chirurgie mini-invasive du glaucome (MIGS), la thérapie laser et les implants à libération prolongée. La sensibilisation accrue aux options de traitement avancées encourage les patients à se faire soigner dans ces centres. Les investissements technologiques, la formation du personnel et le marketing ciblé de ces centres renforcent la confiance des patients et favorisent l'adoption de ces services. La croissance des populations urbaines et l'accessibilité accrue des centres spécialisés dans les pays en développement contribuent également à cette croissance rapide. Les services de téléconsultation et de télésurveillance proposés par ces centres soutiennent davantage l'adoption et l'expansion de ces services.

- Par canal de distribution

Selon le canal de distribution, le marché du glaucome se segmente en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. Le segment des pharmacies hospitalières dominait le marché en 2025, avec une part de revenus de 57 %, grâce à la mise à disposition directe des médicaments et dispositifs médicaux prescrits pour le glaucome aux patients se rendant à l'hôpital. Les pharmacies hospitalières favorisent l'observance thérapeutique en garantissant aux patients la délivrance immédiate des médicaments recommandés après leur consultation. Ce segment bénéficie des remboursements des assurances et des partenariats avec les laboratoires pharmaceutiques. Les hôpitaux proposent également des conseils et un accompagnement pour une administration optimale des traitements. La commodité et la confiance associées aux pharmacies hospitalières renforcent leur position dominante. L'adoption de systèmes de pharmacie intégrés dans les hôpitaux permet d'optimiser davantage l'approvisionnement et la prise en charge des patients.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide, soit 12 %, entre 2026 et 2033. Cette croissance est portée par l'essor du commerce électronique , la pénétration accrue des smartphones et la préférence pour la livraison de médicaments à domicile. Les pharmacies en ligne facilitent l'accès aux soins pour les patients vivant dans des zones reculées, favorisant ainsi l'observance des traitements contre le glaucome chronique. La disponibilité de programmes de renouvellement d'ordonnance par abonnement et de services de téléconsultation complète les ventes en ligne. Les campagnes de sensibilisation et les autorisations réglementaires pour la distribution de médicaments en ligne dans différents pays soutiennent la croissance de ce segment. L'intégration d'applications mobiles et de systèmes de rappel pour le respect des posologies stimule également l'adoption de ces services. Enfin, la familiarisation croissante des personnes âgées et des utilisateurs avertis avec les plateformes de santé numériques accélère le développement des pharmacies en ligne.

Analyse régionale du marché du glaucome

- L'Amérique du Nord a dominé le marché du glaucome en 2025, représentant la plus grande part de revenus (38,9 %). Cette domination s'explique par des infrastructures de santé avancées, un niveau de sensibilisation élevé et une forte activité de recherche et développement. Les États-Unis ont connu une croissance substantielle dans le diagnostic et le traitement du glaucome, portée par les innovations en matière de traitements médicamenteux et de dispositifs chirurgicaux mini-invasifs.

- Dans la région, les patients et les professionnels de santé accordent une grande importance au dépistage précoce, aux traitements de pointe et aux options chirurgicales mini-invasives, ce qui favorise l'adoption de médicaments, de thérapies laser et d'interventions par dispositifs médicaux.

- Cette adoption généralisée est également favorisée par de fortes initiatives gouvernementales, une sensibilisation accrue à la santé oculaire, une couverture d'assurance étendue et la présence d'entreprises ophtalmiques clés, faisant de l'Amérique du Nord une région de premier plan pour les soins du glaucome.

Analyse du marché américain du glaucome

Le marché américain du glaucome a généré 37 % des revenus en Amérique du Nord en 2025, porté par la prévalence croissante de la maladie, des infrastructures de santé performantes et des initiatives de diagnostic précoce. Patients et professionnels de santé privilégient de plus en plus les dépistages réguliers, les traitements pharmacologiques efficaces et les interventions chirurgicales mini-invasives. La sensibilisation accrue aux risques de glaucome, conjuguée aux progrès technologiques en matière de diagnostic par intelligence artificielle, de téléophtalmologie et de systèmes d'administration de médicaments à libération prolongée, stimule davantage le marché. Par ailleurs, la prise en charge et le remboursement des médicaments et dispositifs médicaux pour le glaucome par les assurances contribuent significativement à son expansion.

Analyse du marché européen du glaucome

Le marché européen du glaucome devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet du vieillissement de la population, de l'exigence accrue en matière de soins de santé et d'une sensibilisation croissante au diagnostic et au traitement précoces. L'urbanisation croissante, conjuguée à la demande de thérapies de pointe et de procédures mini-invasives, favorise l'adoption des traitements du glaucome. Les patients européens sont attirés par les options thérapeutiques innovantes, notamment les associations médicamenteuses et les dispositifs MIGS. La région connaît une forte croissance dans les hôpitaux, les centres spécialisés et les cliniques, la prise en charge du glaucome étant désormais intégrée aux bilans de santé de routine et aux plans de traitement avancés.

Analyse du marché britannique du glaucome

Le marché britannique du glaucome devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des maladies oculaires chroniques, une meilleure sensibilisation au dépistage précoce et l'adoption de thérapies de pointe. Les préoccupations liées à la perte de vision et à la qualité de vie incitent les patients et les professionnels de santé à solliciter une intervention rapide. Le système de santé britannique, bien établi et performant, associé à la disponibilité de produits pharmaceutiques innovants et de dispositifs mini-invasifs, devrait continuer à stimuler la croissance du marché. La téléophtalmologie et les diagnostics assistés par l'intelligence artificielle contribuent également à une meilleure implication des patients et à une meilleure observance du traitement.

Analyse du marché allemand du glaucome

Le marché allemand du glaucome devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte sensibilisation à la santé oculaire, des infrastructures de santé performantes et une demande croissante de solutions thérapeutiques de pointe. L'accent mis en Allemagne sur l'innovation et le diagnostic précoce favorise l'adoption des interventions pharmacologiques et chirurgicales. L'intégration de solutions de santé numérique, telles que la surveillance par intelligence artificielle, la téléconsultation et les systèmes d'administration de médicaments à libération prolongée, améliore l'efficacité et la praticité de la prise en charge du glaucome. Patients et médecins privilégient de plus en plus les plans de traitement personnalisés, conformes aux normes réglementaires locales et aux meilleures pratiques cliniques.

Analyse du marché du glaucome en Asie-Pacifique

Le marché du glaucome en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (7,8 %) entre 2026 et 2033, portée par le vieillissement de la population, la prévalence croissante du diabète et une meilleure connaissance des symptômes du glaucome dans des pays comme la Chine, le Japon et l'Inde. Le développement des infrastructures de santé dans la région, les initiatives gouvernementales en faveur des soins oculaires et l'adoption de diagnostics et de thérapies de pointe stimulent la croissance du marché. Par ailleurs, l'accessibilité financière des formulations médicamenteuses et des dispositifs chirurgicaux innovants, conjuguée à une meilleure accessibilité dans les zones urbaines et périurbaines, contribue à une adoption rapide.

Analyse du marché japonais du glaucome

Le marché japonais du glaucome est en plein essor grâce au vieillissement de sa population, à des normes de santé élevées et à une forte adoption des technologies de diagnostic et de traitement innovantes. Le Japon accorde une grande importance à la prévention et à la prise en charge précoce de la maladie, favorisant ainsi le développement du diagnostic assisté par l'IA, de la téléophtalmologie et des interventions chirurgicales mini-invasives. L'intégration de systèmes d'administration de médicaments de pointe, associée à des programmes d'éducation des patients, stimule la croissance. Par ailleurs, l'environnement de santé de haute technologie du Japon favorise l'utilisation généralisée des implants à libération prolongée et des thérapies médicamenteuses combinées, tant dans les hôpitaux que dans les cliniques spécialisées.

Analyse du marché indien du glaucome

En 2025, le marché indien du glaucome représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une sensibilisation accrue aux maladies oculaires, au vieillissement de la population et à un meilleur accès aux soins. L'Inde connaît une adoption croissante des technologies de diagnostic avancées, des traitements médicamenteux combinés et des dispositifs chirurgicaux mini-invasifs. L'amélioration des infrastructures de santé, les programmes gouvernementaux de soins oculaires et la disponibilité de traitements abordables sont des facteurs clés de la croissance de ce marché. Par ailleurs, les hôpitaux privés et les centres ophtalmologiques spécialisés jouent un rôle majeur dans le diagnostic précoce et la prise en charge efficace du glaucome en zones urbaines et périurbaines.

Part de marché du glaucome

L'industrie du glaucome est principalement dominée par des entreprises bien établies, notamment :

- Glaukos Corporation (États-Unis)

- Alcon Inc. (États-Unis)

- Johnson & Johnson Vision Care, Inc. (États-Unis)

- Santen Pharmaceutical Co., Ltd. (Japon)

- iSTAR Medical (Suisse)

- New World Medical, Inc. (États-Unis)

- Iridex Corporation (États-Unis)

- Nova Eye Medical (États-Unis)

- Iantrek (États-Unis)

- Lumenis Ltd. (Israël)

- Carl Zeiss Meditec AG (Allemagne)

- Teva Pharmaceuticals Industries Ltd. (Israël)

- NicOx (France)

- Bausch + Lomb (États-Unis)

- Sight Sciences, Inc. (États-Unis)

- MicroSurgical Technology, Inc. (États-Unis)

- Oertli Instrumente AG (Suisse)

- Topcon Corporation (Japon)

- ASICO, LLC (États-Unis)

Quels sont les développements récents sur le marché mondial du glaucome ?

- En juin 2025, Glaukos a annoncé avoir obtenu la certification au titre du règlement européen relatif aux dispositifs médicaux (RDM) pour son iStent infinite® et d'autres dispositifs de chirurgie micro-invasive du glaucome (MIGS), marquant ainsi ses premières homologations dans le cadre de la nouvelle réglementation européenne, plus rigoureuse, et positionnant l'entreprise pour un déploiement commercial accru en Europe.

- En avril 2025, des preuves cliniques ont émergé soutenant l'utilisation de la trabéculoplastie sélective au laser (SLT) comme option de traitement de première intention du glaucome, démontrant des réductions significatives de la pression intraoculaire et des résultats améliorés lorsqu'elle est utilisée tôt dans l'évolution de la maladie, reflétant le changement de paradigme de traitement s'éloignant de la dépendance exclusive aux médicaments topiques.

- En octobre 2024, une étude publiée par Reuters a mis en évidence que la thérapie laser (en particulier la trabéculoplastie laser sélective) était plus efficace que le traitement par collyre pour ralentir la progression du glaucome, suggérant que les approches interventionnelles et chirurgicales précoces pourraient être de plus en plus privilégiées par rapport aux traitements médicamenteux topiques traditionnels.

- En décembre 2023, Glaukos a obtenu l'autorisation de la FDA pour son implant iDose TR, permettant l'administration unique de 75 µg de travoprost par œil, indiqué pour la réduction de la pression intraoculaire (PIO) chez les patients atteints d'hypertension oculaire ou de glaucome à angle ouvert. Cette autorisation s'appuyait sur deux essais pivots de phase 3 (1 150 sujets répartis sur 89 centres) démontrant une réduction de la PIO comparable à celle du timolol et un bon profil de sécurité. Ce produit représente une avancée majeure, remplaçant les collyres quotidiens par des implants à libération prolongée.

- En février 2023, Glaukos Corporation a déposé une demande d'autorisation de mise sur le marché (AMM) auprès de la FDA (Food and Drug Administration) américaine pour son implant intraoculaire iDose® TR (travoprost), un implant intraoculaire de longue durée, une première en son genre, conçu pour délivrer en continu des concentrations thérapeutiques de médicament à l'intérieur de l'œil chez les patients atteints de glaucome à angle ouvert ou d'hypertension oculaire. L'annonce de la société soulignait le potentiel de ce dispositif pour résoudre le problème persistant de la non-observance des traitements topiques par les patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.