Global Glp 1 Analogues Market

Taille du marché en milliards USD

TCAC :

%

USD

32.19 Billion

USD

346.06 Billion

2024

2032

USD

32.19 Billion

USD

346.06 Billion

2024

2032

| 2025 –2032 | |

| USD 32.19 Billion | |

| USD 346.06 Billion | |

| % | |

|

Segmentation du marché mondial des analogues du GLP-1, par produit (Ozempic, Trulicity, Mounjaro, Wegovy, Rybelsus, Saxenda, Victoza, Zepbound et autres produits), application (diabète de type 2 et obésité), voie d'administration (parentérale et orale), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des analogues du GLP-1

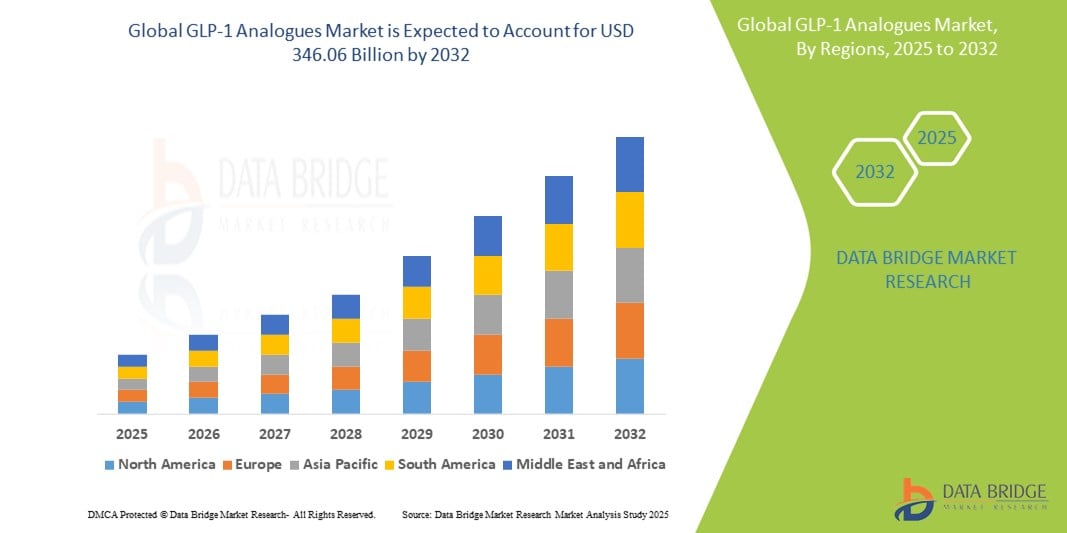

- La taille du marché mondial des analogues du GLP-1 était évaluée à 32,19 milliards USD en 2024 et devrait atteindre 346,06 milliards USD d'ici 2032 , à un TCAC de 34,56 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que la prévalence mondiale croissante de l’obésité et du diabète de type 2, ainsi qu’à l’adoption croissante des analogues du GLP-1 en raison de leur efficacité dans le contrôle glycémique et la gestion du poids.

Analyse du marché des analogues du GLP-1

- Les analogues du GLP-1 (glucagon-like peptide-1) sont des médicaments injectables utilisés principalement pour le traitement du diabète de type 2 et de l'obésité, améliorant le contrôle de la glycémie et aidant à la perte de poids en imitant l'hormone GLP-1.

- La croissance du marché est considérablement stimulée par la prévalence mondiale croissante de l'obésité et du diabète de type 2, ainsi que par la prise de conscience croissante des avantages des analogues du GLP-1 dans la gestion du poids.

- L'Amérique du Nord devrait dominer le marché des analogues du GLP-1 avec une part de marché estimée à plus de 76,05 %, en raison de taux d'obésité élevés, de systèmes de santé robustes et de l'adoption précoce de thérapies avancées.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide en raison de l'augmentation de la population diabétique, de l'amélioration de l'accès aux soins de santé et de la sensibilisation croissante à la gestion des maladies chroniques.

- Le segment Ozempic devrait dominer le marché avec une part de marché de 34,67 % grâce à son efficacité prouvée pour réduire le taux d' HbA1c et favoriser une perte de poids significative chez les patients atteints de diabète de type 2. Son administration hebdomadaire améliore l'observance thérapeutique, tandis que de solides résultats cliniques et une large adoption par les médecins renforcent son leadership sur le marché.

Portée du rapport et segmentation du marché des analogues du GLP-1

|

Attributs |

Informations clés sur le marché des analogues du GLP-1 |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des analogues du GLP-1

« Innovation croissante dans les formulations de médicaments et utilisation croissante dans la gestion de l'obésité »

- L'une des tendances marquantes du marché des analogues du GLP-1 est l'innovation croissante dans les formulations de médicaments, y compris les versions à libération prolongée et les alternatives orales, améliorant la commodité et l'observance du traitement pour les patients.

- Ces innovations élargissent les applications thérapeutiques au-delà du diabète, en particulier dans la gestion de l'obésité, où les analogues du GLP-1 démontrent des avantages significatifs en matière de perte de poids dans les essais cliniques.

- Par exemple, le développement de formulations hebdomadaires et orales telles que Rybelsus remodèle l'adhésion des patients, tandis que des produits tels que Wegovy gagnent du terrain spécifiquement pour la gestion chronique du poids.

- Ces avancées élargissent le champ d'application du marché, suscitent l'intérêt des prestataires de soins de santé et des investisseurs pharmaceutiques, et stimulent une croissance robuste dans les segments du traitement du diabète et de l'obésité.

Dynamique du marché des analogues du GLP-1

Conducteur

« Prévalence croissante du diabète de type 2 et de l'obésité »

- L'incidence mondiale croissante du diabète de type 2 et de l'obésité est un facteur majeur qui alimente la demande d'analogues du GLP-1, qui ont prouvé leur efficacité à la fois dans la régulation de la glycémie et dans la réduction du poids.

- Les modes de vie modernes, les mauvaises habitudes alimentaires et le comportement sédentaire contribuent aux troubles métaboliques, ce qui entraîne une forte demande de solutions thérapeutiques avancées telles que les agonistes des récepteurs GLP-1.

- À mesure que le fardeau des maladies chroniques augmente, les prestataires de soins de santé adoptent de plus en plus les analogues du GLP-1 pour leurs doubles avantages, ce qui conduit à une utilisation élargie au-delà des soins traditionnels du diabète dans la gestion du poids.

Par exemple,

- Selon l'Atlas mondial de l'obésité 2023, il est prévu que d'ici 2035, plus de 50 % de la population mondiale sera en surpoids ou obèse, ce qui souligne le besoin urgent d'interventions efficaces contre l'obésité telles que les thérapies GLP-1.

- Par conséquent, la prévalence croissante des maladies métaboliques favorise l’adoption d’analogues du GLP-1, soutenant leur rôle en tant que solution clé dans les stratégies de traitement du diabète et de l’obésité.

Opportunité

« Élargir le potentiel thérapeutique grâce à la médecine personnalisée basée sur l'IA »

- L'intégration de l'intelligence artificielle dans les soins de santé ouvre de nouvelles opportunités pour la médecine personnalisée, notamment dans l'optimisation de la thérapie par analogues du GLP-1 en fonction des profils individuels des patients et des réponses au traitement.

- Les algorithmes d'IA peuvent analyser des données du monde réel, notamment les dossiers médicaux électroniques, les informations génétiques et les facteurs liés au mode de vie, pour prédire les résultats des patients et adapter plus efficacement les traitements GLP-1.

- Cette approche personnalisée améliore l'efficacité des médicaments, minimise les effets indésirables et soutient la gestion proactive des patients, en particulier dans les cas complexes impliquant des comorbidités telles que les maladies cardiovasculaires et le syndrome métabolique.

Par exemple,

- Selon un rapport de 2024 publié dans Nature Digital Medicine, les modèles prédictifs basés sur l'IA ont démontré un fort potentiel pour identifier les patients les plus susceptibles de bénéficier d'une thérapie GLP-1, aidant les cliniciens à prendre des décisions fondées sur des données probantes pour les soins du diabète et de l'obésité.

- En exploitant l'IA pour personnaliser l'utilisation de l'analogue du GLP-1, on peut améliorer l'observance, optimiser l'allocation des ressources et générer de meilleurs résultats cliniques, créant ainsi une opportunité convaincante pour les prestataires de soins de santé et les sociétés pharmaceutiques.

Retenue/Défi

« Les coûts élevés des traitements limitent l'accessibilité à grande échelle »

- Le coût élevé des thérapies à base d’analogues du GLP-1 constitue un obstacle important à une adoption généralisée, en particulier dans les pays à revenu faible et intermédiaire où les budgets de santé sont limités.

- Ces thérapies, dont le prix s'élève souvent à des centaines de dollars par mois, peuvent ne pas être entièrement couvertes par les régimes d'assurance ou les systèmes de santé publics, ce qui les rend inabordables pour de nombreux patients.

- Ce fardeau financier limite l’accès à un traitement efficace contre le diabète et l’obésité, en particulier parmi les populations mal desservies, ralentissant ainsi la pénétration du marché malgré les avantages cliniques des médicaments.

Par exemple,

- En février 2024, selon un rapport de l'Institute for Clinical and Economic Review (ICER), des médicaments tels que le sémaglutide (Ozempic et Wegovy) se sont avérés rentables uniquement à des prix nettement inférieurs à leur valeur de détail actuelle, soulignant les inquiétudes concernant l'accessibilité financière et la tarification basée sur la valeur dans la gestion des maladies chroniques.

- Par conséquent, les coûts élevés des traitements demeurent un défi majeur, limitant l’accès équitable aux analogues du GLP-1 et entravant le plein potentiel de ces thérapies pour faire face aux problèmes de santé mondiaux.

Portée du marché des analogues du GLP-1

Le marché est segmenté en fonction du produit, de l'application, de la voie d'administration et du canal de distribution

|

Segmentation |

Sous-segmentation |

|

Par produit |

|

|

Par application |

|

|

Par voie d'application |

|

|

Par canal de distribution |

|

En 2025, l'Ozempic devrait dominer le marché avec la plus grande part de marché dans le segment de produits

Le segment Ozempic devrait dominer le marché des analogues du GLP-1 avec une part de marché de 34,67 % en 2025, grâce à son efficacité prouvée pour réduire le taux d'HbA1c et favoriser une perte de poids significative chez les patients atteints de diabète de type 2. Son dosage hebdomadaire améliore l'observance thérapeutique, tandis que de solides résultats cliniques et une large adoption par les médecins renforcent son leadership sur le marché.

Le diabète sucré de type 2 devrait représenter la plus grande part du marché des applications au cours de la période de prévision.

En 2025, le segment du diabète sucré de type 2 devrait dominer le marché avec la plus grande part de marché, soit 74,5 %, en raison de l'adoption généralisée des agonistes des récepteurs GLP-1, tels qu'Ozempic et Trulicity, pour la prise en charge du diabète de type 2. Ces médicaments ont démontré une efficacité significative dans le contrôle glycémique et sont largement prescrits, contribuant à leur position de leader sur le marché.

Analyse régionale du marché des analogues du GLP-1

« L'Amérique du Nord détient la plus grande part du marché des analogues du GLP-1 »

- L'Amérique du Nord domine le marché des analogues du GLP-1 avec une part de marché estimée à plus de 76,05 %, principalement en raison de la forte prévalence de l'obésité et du diabète, d'une infrastructure de soins de santé solide et de l'adoption précoce de thérapies innovantes.

- Les États-Unis détiennent une part de marché de 72,3 %, en raison de l'utilisation généralisée d'agonistes des récepteurs GLP-1 tels qu'Ozempic, Wegovy et Trulicity, ainsi que de politiques de remboursement favorables et d'une attention croissante portée à la gestion des maladies chroniques.

- La présence de sociétés pharmaceutiques de premier plan telles que Novo Nordisk et Eli Lilly, combinée à une forte notoriété auprès des prestataires de soins de santé et des patients, contribue au leadership de la région

- De plus, les essais cliniques en cours et les approbations de la FDA pour des indications élargies de thérapies GLP-1 continuent de stimuler la croissance et l'investissement en Amérique du Nord.

« La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des analogues du GLP-1 »

- L'Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé, en raison de l'incidence croissante du diabète de type 2 et de l'obésité, de l'urbanisation croissante et des changements alimentaires dans les économies en développement.

- Des pays comme la Chine, l'Inde et le Japon deviennent des moteurs de croissance clés en raison de l'importance de leur population diabétique, de l'augmentation des dépenses de santé et des efforts visant à améliorer la gestion des maladies chroniques.

- Le système de santé avancé du Japon et le soutien réglementaire aux traitements innovants en font un marché important pour les médicaments GLP-1, tandis que l'expansion de la classe moyenne chinoise et les initiatives gouvernementales en matière de soins du diabète stimulent la demande.

- La sensibilisation croissante de l'Inde aux maladies liées au mode de vie, conjuguée à l'accessibilité croissante aux thérapies GLP-1 de marque et biosimilaires, contribue à son expansion régionale. L'implication croissante des laboratoires pharmaceutiques internationaux en Asie-Pacifique favorise également la croissance à long terme.

Part de marché des analogues du GLP-1

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Novo Nordisk A/S (Danemark)

- Lilly (États-Unis)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Boehringer Ingelheim International GmbH. (Allemagne)

- Hanmi Pharmaceutical Co., Ltd. (Corée du Sud)

- Zealand Pharma (Danemark)

- Oramed (États-Unis)

- Altimmune (États-Unis)

- Structure Therapeutics Inc. (États-Unis)

- Innovent (Chine)

- Sciwind Biosciences Co., Ltd. (Chine)

- Ascendis Pharma A/S (Danemark)

- Adocia (France)

- OPKO Health, Inc. (États-Unis)

- TheracosBio, LLC (États-Unis)

Derniers développements sur le marché mondial des analogues du GLP-1

- En août 2024, Eli Lilly and Company a annoncé que le tirzépatide (Zepbound et Mounjaro) réduisait de 94 % le risque de développer un diabète de type 2 chez les adultes prédiabétiques et obèses ou en surpoids, selon l'étude SURMOUNT-1. Cet essai de 176 semaines a montré une perte de poids moyenne de 22,9 % avec la dose de 15 mg. De plus, le tirzépatide a démontré une sécurité et une tolérance constantes.

- En juillet 2024, Amylyx Pharmaceuticals a acquis Avexitide, un agoniste du récepteur du GLP-1, auprès d'Eiger Biopharmaceuticals, Inc., avec la désignation de traitement révolutionnaire par la FDA pour le traitement de l'hypoglycémie post-bariatrique (HBP) et de l'hyperinsulinisme congénital. Avexitide a démontré une efficacité significative dans la réduction des épisodes hypoglycémiques sévères lors des essais de phase II et devrait entrer en phase III pour l'HBP début 2025.

- En février 2024, Eli Lilly and Company prévoyait de lancer Mounjaro, son médicament très efficace contre le diabète et l'obésité, en Inde dès l'année prochaine, sous réserve de la réussite de l'évaluation réglementaire en cours. Ce produit devrait avoir un impact positif sur la croissance du marché indien.

- En janvier 2024, Novo Nordisk A/S a annoncé des alliances de recherche avec deux sociétés de biotechnologie américaines. Dans le cadre de ses efforts pour devancer les grandes entreprises pharmaceutiques dans la découverte de nouveaux médicaments contre les troubles cardiométaboliques,

- En novembre 2023, Novo Nordisk A/S a annoncé son intention d'introduire son médicament anti-obésité extrêmement populaire, Wegovy, au Japon le 22 février, marquant ainsi son premier lancement en Asie, alors même qu'il peine à répondre à la demande dans les régions existantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.