Global Glp 1gipglucagon Triple Agonist Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

2.48 Billion

USD

9.77 Billion

2025

2033

USD

2.48 Billion

USD

9.77 Billion

2025

2033

| 2026 –2033 | |

| USD 2.48 Billion | |

| USD 9.77 Billion | |

| % | |

|

Global GLP-1/GIP/Glucagon Triple Agoniste Segmentation du marché des médicaments, par classe de médicaments (Agonistes GLP-1, GIP/GLP-1 Dual Agonistes, Agonistes Récepteurs Glucagon, et GLP-1/GIP/Glucagon Triple Agonistes), Application (Gestion du diabète de type 2, Gestion de l'obésité, Troubles cardiométaboliques, etc.), Canal de distribution ( Pharmacies hospitalières, Pharmacies de détail et Pharmacies en ligne)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des médicaments GLP-1/GIP/Glucagon triple agonisteAperçu général

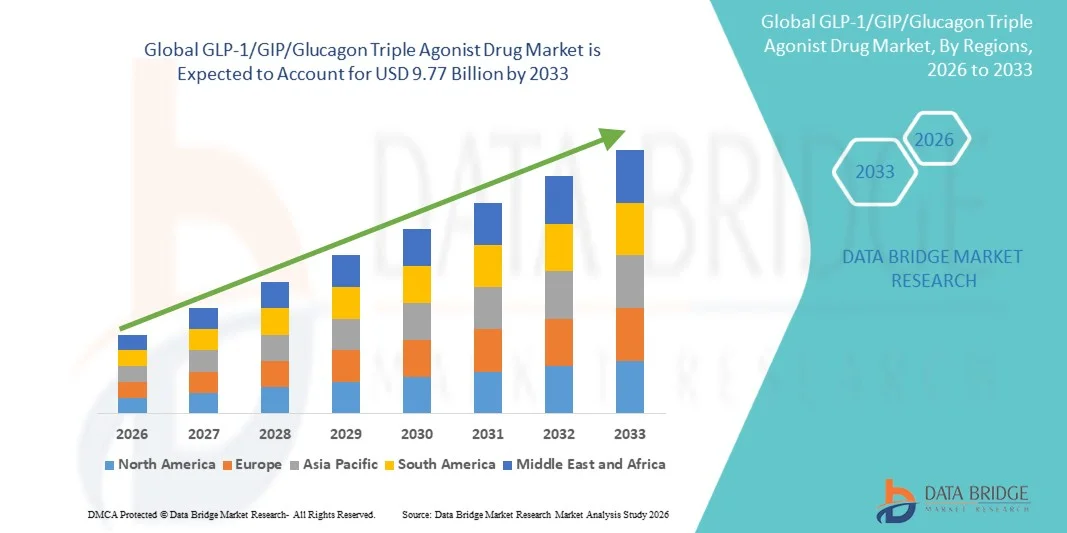

Le marché des médicaments GLP-1/GIP/Glucagon triple agoniste a été évalué à2,48 milliards de dollars en 2025et devrait atteindre9,77 milliards de dollars en 2033, croissance à unTCAC de 18,70 % de 2026 à 2033. Le marché connaît une forte croissance due à la prévalence mondiale croissante de l'obésité, du diabète de type 2 et d'autres troubles cardiométaboliques, ainsi qu'à la demande croissante de traitements multi-cibles à base d'incrétine. Les médicaments GLP-1/GIP/Glucagon triple agoniste gagnent en attention en raison de leur capacité à réguler simultanément l'appétit, améliorer la sensibilité à l'insuline, améliorer le contrôle du glucose et soutenir une réduction significative du poids par rapport aux traitements traditionnels en monothérapie.

De plus, les progrès rapides dans l'ingénierie des peptides, le développement de produits biologiques de nouvelle génération et les formulations injectables à longue durée d'action accélèrent l'innovation pharmaceutique dans cet espace. Les entreprises pharmaceutiques investissent de plus en plus dans les essais cliniques et les pipelines de R-D axés sur les mécanismes multi-agonistes pour améliorer les résultats métaboliques. La prise de conscience croissante de l'obésité en tant que maladie chronique, l'adoption croissante d'approches en médecine de précision et l'augmentation du soutien au remboursement dans les systèmes de soins de santé développés stimulent davantage l'expansion du marché dans les régions mondiales.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des médicaments à trois agonistes GLP-1/GIP/Glucagon avec la plus grande part de revenus de 39,26 % en 2025, appuyée par une forte prévalence de l'obésité et du diabète de type 2, une forte pénétration de thérapies biologiques de pointe, l'adoption précoce de médicaments à base d'incrétine de nouvelle génération et de solides cadres de remboursement. La région bénéficie également d'une forte présence de grandes sociétés pharmaceutiques et de pipelines d'essais cliniques actifs pour les thérapies multi-agonistes.

- Le segment dual agonists GIP/GLP-1 a dominé le marché avec une part de 52,64 % en 2025 en raison de la forte validation clinique, de l'adoption généralisée de médecins et de l'efficacité prouvée pour améliorer le contrôle glycémique et induire une réduction significative du poids.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 12,4 %, de 2026 à 2033, alimenté par l'augmentation de la prévalence de l'obésité et du diabète, l'augmentation de l'accès aux soins de santé, l'augmentation des capacités de fabrication de produits pharmaceutiques et l'adoption de traitements avancés pour les troubles métaboliques en Chine, en Inde, au Japon et en Corée du Sud.

- Le segment des applications de traitement de l'obésité a dominé le marché avec une part des revenus en 2025, en raison de l'augmentation des taux d'obésité à l'échelle mondiale, de la sensibilisation accrue aux thérapies de gestion du poids et de l'adoption clinique forte de GLP-1/GIP médicaments dual et triple agonistes pour la réduction de poids à long terme.

- Le segment du diabète de type 2 demeure le deuxième domaine d'application en importance, appuyé par la croissance de la population de patients, la demande croissante d'amélioration des traitements antiglycémiques et la forte efficacité clinique des médicaments à incrétine multi-agonistes dans la gestion de la résistance à l'insuline.

- On s'attend à ce que le segment des pharmacies au détail et en ligne soit le canal de distribution qui connaît la croissance la plus rapide, en raison de l'augmentation des tendances en matière d'auto-administration, de l'expansion des plateformes de pharmacies numériques et de l'augmentation de la disponibilité de médicaments de gestion du poids sur ordonnance par l'entremise de réseaux de cyberpharmacie réglementés.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,48 milliards de dollars

- Valeur marchande prévue (2033) : 9,77 milliards de dollars

- Prévisions TCAC (2026-2033): 18,70%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et BPL-1/GIP/Glucagon Triple Agoniste Marché des médicamentsSegmentation

|

Attributs |

Clé du médicament GLP-1/GIP/Glucagon triple agonistePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Eli Lilly and Company (États-Unis) |

|

Possibilités de marché |

· Extension du traitement de l'obésité et du syndrome métabolique · Développement de thérapies métaboliques de précision de prochaine génération · Extension des applications cliniques au-delà du diabète et de l'obésité |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

GLP-1/GIP/Glucagon Triple Agoniste Tendances du marché des médicaments

Tendance: Croissance du sport automobile et de la formation professionnelle

Les équipes de course professionnelles adoptent de plus en plus de GLP-1/GIP/Glucagon Triple Agonist Drug pour améliorer les compétences du conducteur, tester les performances du véhicule et élaborer des stratégies de course sans coût ni risque d'essais physiques sur piste. L'intégration de la capture télémétrique en temps réel permet une analyse précise du comportement de conduite et de la dynamique du véhicule. Les écoles et les académies de course tirent également parti des simulateurs pour former des pilotes professionnels aspirants grâce à des modules d'apprentissage standardisés et axés sur les données, tandis que les technologies VR et AR créent des environnements immersifs qui reproduisent étroitement les conditions de course réelles.

GLP-1/GIP/Glucagon Dynamique du marché des médicaments à trois agonistes

Principal moteur du marché: l'adoption croissante de la simulation dans le développement autonome des véhicules

Le développement rapide des véhicules autonomes et des systèmes avancés d'assistance au conducteur (ADAS) a créé une demande importante pour le GLP-1/GIP/Glucagon Triple Agonist Drug qui peut valider les algorithmes d'IA, les modèles de capteurs et le comportement du véhicule dans des millions de scénarios virtuels impossibles à reproduire par des tests physiques. Les constructeurs automobiles, les fournisseurs de Tier-1 et les entreprises de technologie déploient des simulateurs comme élément central de leur pipeline de développement, réduisant les coûts, accélérant les cycles d'itération et améliorant la sécurité des systèmes.

Principales contraintes et difficultés : coût initial élevé d'investissement des simulateurs avancés

Une restriction importante sur le marché mondial du simulateur de conduite est le capital initial élevé requis pour les systèmes de simulation avancés. Les plates-formes modernes intègrent des graphismes de haute fidélité, des moteurs de dynamique de véhicule réalistes, des plates-formes de mouvement et des environnements virtuels immersifs, exigeant des investissements substantiels dans l'approvisionnement, l'installation et la maintenance continue. Le coût total de la propriété s'étend aux licences de logiciels, aux mises à niveau périodiques et au soutien technique, ce qui rend l'adoption difficile pour les petites écoles de conduite, les établissements de recherche et les organisations du marché émergent.

Le lancement en octobre 2024 du Dresde Driving Simulator (DDS), un premier simulateur d'accélération durable pour l'ADAS et une recherche hautement automatisée sur la conduite développée par l'AMST et l'Université Technische Dresde, illustre l'ampleur de l'engagement en capital nécessaire pour une infrastructure de simulation de pointe, reflétant le défi plus large de l'adoption au-delà des organisations bien financées.

Principales possibilités de marché: intégration de l'IA et des plates-formes autonomes de validation des véhicules

L'intégration de l'intelligence artificielle dans la simulation de conduite offre une opportunité de marché importante. Les plateformes compatibles avec l'IA peuvent générer des environnements de scénarios dynamiques et adaptatifs, fournir des analyses de performance en temps réel et soutenir la validation à grande échelle d'algorithmes de conduite autonomes. La mise au point d'environnements de simulation multivéhicules et de modèles de déploiement basés sur le cloud permet de démocratiser davantage l'accès à la simulation avancée, d'ouvrir des possibilités de croissance sur des marchés sensibles aux coûts en Asie-Pacifique, en Amérique latine et au Moyen-Orient.

GLP-1/GIP/Glucagon Triple agoniste Portée du marché des médicaments

Le marché des médicaments GLP-1/GIP/Glucagon Triple Agonist est segmenté en fonction de la classe de médicaments, de l'application et du canal de distribution.

- Par catégorie de drogues

Sur la base de la classe de médicaments, le GLP-1/GIP/Glucagon Triple Agonist Drug Market est segmenté en agonistes GLP-1, en agonistes GIP/GLP-1, en agonistes des récepteurs du glucagon et en agonistes triples GLP-1/GIP/Glucagon. Le segment dual agonists GIP/GLP-1 a dominé le marché avec une part de 52,64 % en 2025 en raison de la forte validation clinique, de l'adoption généralisée de médecins et de l'efficacité prouvée pour améliorer le contrôle glycémique et induire une réduction significative du poids. Ces thérapies sont devenues la norme de soins dans le traitement métabolique à base d'incrétine en raison des approbations réglementaires établies et d'une forte pénétration commerciale. Les entreprises pharmaceutiques tirent de plus en plus parti des deux agonistes comme fondement des thérapies métaboliques de la prochaine génération. Le segment bénéficie d'une forte demande dans la gestion du diabète et de l'obésité, appuyée par une sensibilisation croissante à la biologie de l'incrétine. Toutefois, l'augmentation des investissements en R-D accélère l'innovation vers des molécules triples agonistes. Les mécanismes combinés ciblant les récepteurs GLP-1, GIP et glucagon montrent des résultats métaboliques supérieurs dans les essais cliniques. L'expansion de l'activité des pipelines et les collaborations stratégiques renforcent la pénétration du marché. L'augmentation de la prévalence de l'obésité et du diabète de type 2 conduit à l'adoption. Les fournisseurs de soins de santé préfèrent les deux agonistes en raison de profils d'innocuité et d'efficacité favorables. Un solide soutien au remboursement dans les régions développées continue de renforcer la croissance. Les lancements continus de produits augmentent l'accessibilité au traitement à l'échelle mondiale.

Le segment des trois agonistes GLP-1/GIP/Glucagon devrait connaître la croissance la plus rapide, avec un TCAC de 38,46 % entre 2026 et 2033, entraîné par une action métabolique multivoie supérieure et une forte dynamique clinique. Ces médicaments démontrent une réduction de poids accrue, une meilleure sensibilité à l'insuline et une meilleure régulation de l'équilibre énergétique par rapport aux thérapies existantes. Les entreprises pharmaceutiques investissent fortement dans les essais cliniques en fin de cycle pour valider l'innocuité et l'efficacité à long terme. La demande croissante de traitements contre l'obésité de la prochaine génération accélère l'adoption. L'élargissement du soutien réglementaire aux médicaments métaboliques innovants stimule davantage l'activité de développement. La prévalence croissante des cas d'obésité sévère crée de forts besoins médicaux non satisfaits. Les progrès de l'ingénierie des peptides améliorent la stabilité et la durée d'action des médicaments. Les collaborations stratégiques entre les entreprises de biotechnologie et les grandes entreprises pharmaceutiques renforcent les voies de commercialisation. Une attention croissante accordée aux thérapies métaboliques personnalisées favorise l'adoption. L'intérêt des investisseurs pour les pipelines de médicaments obésité accélère le financement de la R-D. Une sensibilisation accrue aux risques cardiométaboliques augmente le potentiel de prescription. Ce segment devrait redéfinir les futures normes de traitement de l'obésité et du diabète.

- Par demande

Sur la base de l'application, le GLP-1/GIP/Glucagon Triple Agonist Drug Market est segmenté en gestion du diabète de type 2, en gestion de l'obésité, en troubles cardiométaboliques et autres. Le segment de gestion du diabète de type 2 a dominé le marché avec une part de 46,18 % en 2025 en raison de la charge mondiale élevée du diabète et de l'adoption généralisée de traitements à base d'incrétine pour le contrôle glycémique. L'augmentation de la population de patients ayant une glycémie incontrôlée entraîne des taux de prescription. Les médecins préfèrent les thérapies à base de GLP-1 en raison de l'amélioration de la réduction de l'HbA1c et des avantages de poids. Des lignes directrices cliniques solides soutenant l'adoption d'un traitement par incrétine stimulent l'utilisation. La sensibilisation accrue aux complications du diabète favorise l'initiation précoce du traitement. Les hôpitaux et les cliniques spécialisées sont des points de distribution clés pour ces thérapies. L'élargissement de la couverture des remboursements dans les économies développées favorise l'accès des patients. Les entreprises pharmaceutiques se concentrent sur l'amélioration de l'efficacité des médicaments et de l'adhésion des patients. Les thérapies combinées sont de plus en plus utilisées pour un meilleur contrôle métabolique. Les tendances démographiques du vieillissement contribuent davantage à la demande. Les troubles métaboliques liés au mode de vie accélèrent l'absorption du traitement. L'innovation continue dans les formulations injectables et orales améliore la conformité.

Le segment de la gestion de l'obésité devrait connaître la croissance la plus rapide avec un TCAC de 41,72 % entre 2026 et 2033, en raison de l'augmentation rapide de la prévalence mondiale de l'obésité et de la demande croissante de solutions pharmacologiques efficaces pour perdre du poids. GLP-1/GIP/glucagon triple agonistes montrent une forte suppression de l'appétit et les avantages de la dépense énergétique. Une preuve clinique croissante appuyant une réduction significative du poids stimule l'adoption. Les systèmes de santé reconnaissent de plus en plus l'obésité comme une maladie chronique nécessitant un traitement à long terme. La demande croissante de thérapies non chirurgicales de gestion du poids accélère les prescriptions. Les entreprises pharmaceutiques accordent la priorité aux pipelines de médicaments axés sur l'obésité. L'élargissement des services de télésanté améliore l'accès aux traitements contre l'obésité. La sensibilisation sociale à la santé métabolique augmente la volonté des patients de se faire soigner. Les essais cliniques démontrent une efficacité supérieure aux traitements existants. Les initiatives gouvernementales favorisant la prévention de l'obésité appuient l'expansion du marché. L'augmentation des dépenses de santé permet un accès plus large au traitement. Ce segment devrait devenir le principal moteur de revenus à long terme.

- Par canal de distribution

Sur la base du canal de distribution, le marché des médicaments GLP-1/GIP/Glucagon Triple Agonist est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché avec une part de 54,33 % en 2025 en raison de l'afflux élevé de patients pour les traitements de gestion du diabète et de l'obésité. Les hôpitaux servent de points de prescription primaires pour les thérapies injectables avancées. Les médecins préfèrent initier des traitements à base d'incrétine sous surveillance clinique. La disponibilité de services d'endocrinologie spécialisés favorise une forte adoption. Les pharmacies hospitalières assurent une administration et un suivi appropriés des doses. De solides systèmes d'approvisionnement dans les hôpitaux améliorent la disponibilité des médicaments. L'augmentation des admissions à l'hôpital pour les troubles métaboliques entraîne une demande. Les cadres de remboursement sont plus structurés en milieu hospitalier. Les entreprises pharmaceutiques privilégient les canaux de distribution des hôpitaux pour les nouveaux lancements. Les prescriptions liées aux essais cliniques sont concentrées dans les hôpitaux. Une grande confiance dans les traitements hospitaliers améliore la conformité des patients. L'infrastructure de stockage et de manutention avancée soutient la distribution biologique des médicaments.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide avec un TCAC de 44,28 % de 2026 à 2033, en raison de l'adoption croissante de soins de santé numériques et de la préférence croissante pour la livraison à domicile de médicaments pour maladies chroniques. L'expansion de la télémédecine permet de prescrire à distance des médicaments métaboliques. Les patients se déplacent de plus en plus vers des canaux d'achat commodes et discrets. L'amélioration de la logistique de la chaîne du froid favorise la livraison sécuritaire des produits biologiques. Les plateformes pharmaceutiques numériques élargissent l'accès dans les régions urbaines et semi-urbaines. La pénétration croissante du smartphone améliore l'adoption de commandes en ligne. Les modèles de distribution de médicaments basés sur l'abonnement améliorent l'adhésion des patients. L'appui réglementaire à l'expansion de la cyberpharmacie accroît l'accessibilité. Les entreprises pharmaceutiques s'associent aux plateformes de distribution en ligne. La numérisation croissante des soins de santé réduit la dépendance des pharmacies physiques. Des modèles de tarification rentables attirent les patients. Ce segment transforme rapidement l'accessibilité des médicaments à l'échelle mondiale.

GLP-1/GIP/Glucagon Triple agoniste Analyse régionale du marché des médicaments

L'Amérique du Nord a dominé le marché des médicaments à trois agonistes GLP-1/GIP/Glucagon avec la plus grande part de revenus de 39,26 % en 2025, appuyée par une forte prévalence de l'obésité et du diabète de type 2, une forte pénétration de thérapies biologiques de pointe, l'adoption précoce de médicaments à base d'incrétine de nouvelle génération et de solides cadres de remboursement. La région bénéficie également d'une forte présence de grandes sociétés pharmaceutiques et de pipelines d'essais cliniques actifs pour des thérapies multi-agonistes ciblant les troubles métaboliques. Le fardeau croissant de l'obésité et des maladies cardiométaboliques, associé à de fortes dépenses en soins de santé et à l'adoption rapide de thérapies GLP-1 novatrices, continue de renforcer la position de leadership de l'Amérique du Nord. L'utilisation accrue de traitements combinés par l'incrétine et la préférence croissante des médecins pour des médicaments de gestion du poids très efficaces appuient davantage la croissance du marché.

GLP-1/GIP/Glucagon Aperçu du marché des médicaments à trois agonistes

LesGLP-1/GIP/Glucagon triple agoniste Le marché des médicaments connaît une forte croissance, en raison de l'adoption rapide de traitements avancés contre l'obésité et le diabète, d'une grande sensibilisation aux thérapies métaboliques et d'une forte activité clinique. Aux États-Unis, les sociétés pharmaceutiques dirigent le développement mondial de médicaments multi-agonistes, appuyés par d'importants investissements en R-D et des essais cliniques à grande échelle. La prévalence élevée de l'obésité dans le pays et la demande croissante de solutions de gestion du poids à long terme stimulent de façon significative l'adoption de thérapies GLP-1 et de thérapies triple agonistes de la prochaine génération. De plus, une solide couverture d'assurance et un soutien au remboursement accélèrent l'accès des patients à ces traitements biologiques coûteux.

Europe GLP-1/GIP/Glucagon Triple Agoniste Aperçu du marché des médicaments

LesEurope GLP-1/GIP/Glucagon triple agoniste Le marché des médicaments demeure un important contributeur aux recettes mondiales, soutenue par de solides systèmes de santé, une prévalence croissante de l'obésité et du diabète de type 2, et l'adoption croissante de thérapies métaboliques innovantes. La région est témoin d'un intérêt clinique croissant pour les traitements multi-agonistes à base d'incrétine dans les soins endocrinologiques et obèses. L'augmentation des investissements dans la médecine de précision, l'élargissement de l'accès aux produits biologiques de pointe et l'adoption de cadres réglementaires de soutien dans les grands pays européens. La collaboration entre les entreprises pharmaceutiques et les instituts de recherche renforce encore le développement des thérapies métaboliques de la prochaine génération.

Royaume-Uni GLP-1/GIP/Glucagon Triple Agoniste Aperçu du marché des médicaments

LesRoyaume-Uni GLP-1/GIP/Glucagon triple agoniste Le marché des médicaments connaît une croissance régulière, appuyée par l'augmentation de la prévalence de l'obésité et du diabète, une infrastructure de soins de santé solide et l'adoption croissante de thérapies biologiques novatrices. Le National Health Service (NHS) joue un rôle clé dans l'amélioration de l'accès aux traitements métaboliques avancés. L'accent mis de plus en plus sur les soins de santé préventifs, les interventions précoces dans la gestion de l'obésité et les activités croissantes de recherche clinique appuient davantage l'expansion du marché au Royaume-Uni.

Allemagne GLP-1/GIP/Glucagon Triple Agoniste Aperçu du marché des médicaments

LesAllemagne GLP-1/GIP/Glucagon triple agoniste Le marché des médicaments ne cesse de croître, grâce à de solides capacités de fabrication de produits pharmaceutiques, à une infrastructure de recherche clinique avancée et à une charge croissante de troubles métaboliques. L'Allemagne assiste à l'adoption croissante de thérapies à base de GLP-1 dans les hôpitaux et les établissements spécialisés. Des cadres réglementaires solides, des dépenses élevées en soins de santé et une attention croissante accordée aux programmes de gestion de l'obésité appuient la croissance continue du marché au pays.

Aperçu du marché des médicaments GLP-1/GIP/Glucagon triple agoniste pour l'Asie-Pacifique

On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des médicaments à trois agonistes GLP-1/GIP/Glucagon, enregistrant un TCAC de 12,4% entre 2026 et 2033., alimenté par l'augmentation de la prévalence de l'obésité et du diabète, l'augmentation de l'accès aux soins de santé, l'expansion des capacités de fabrication de produits pharmaceutiques et l'adoption croissante de traitements avancés contre les troubles métaboliques en Chine, en Inde, au Japon et en Corée du Sud. La région connaît une modernisation rapide des soins de santé, améliore les taux de diagnostic des maladies métaboliques et augmente la disponibilité de thérapies biologiques innovantes. Les investissements croissants des sociétés pharmaceutiques mondiales et l'expansion des essais cliniques accélèrent encore la croissance du marché régional.

Japon GLP-1/GIP/Glucagon Triple Agoniste Aperçu du marché des médicaments

LesJapon GLP-1/GIP/Glucagon Triple agoniste Le marché des médicaments connaît une croissance constante, en raison du vieillissement de la population, de l'incidence croissante du diabète de type 2 et d'une solide infrastructure de soins de santé. Le Japon adopte de plus en plus des thérapies métaboliques avancées pour la gestion des maladies chroniques à long terme. De solides capacités de recherche clinique et l'adoption rapide de traitements biologiques novateurs appuient l'expansion du marché au pays.

Chine GLP-1/GIP/Glucagon Triple Agoniste Aperçu du marché des médicaments

LesChine GLP-1/GIP/Glucagon triple agoniste Le marché des médicaments augmente rapidement, soutenue par l'augmentation de la prévalence de l'obésité et du diabète, l'expansion de l'infrastructure des soins de santé et l'accès accru aux thérapies pharmaceutiques de pointe. Les initiatives gouvernementales visant à améliorer la gestion des maladies chroniques appuient également l'adoption. Chine L'écosystème de fabrication pharmaceutique en croissance et la participation croissante aux essais cliniques mondiaux le placent comme un marché clé à forte croissance pour les thérapies incrétines de prochaine génération.

GLP-1/GIP/Glucagon Triple Agoniste Part du marché des médicaments

L'industrie des médicaments triple agonistes GLP-1/GIP/Glucagon est principalement dirigée par des entreprises bien établies, notamment :

- Eli Lilly and Company (États-Unis)

- Novo Nordisk A/S (Danemark)

- AstraZeneca plc (UK)

- Pfizer Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Sanofi S.A. (France)

- Boehringer Ingelheim (Allemagne)

- Roche Holding AG (Suisse)

- Merck & Co., Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Viking Therapeutics, Inc. (États-Unis)

- Zélande Pharma A/S (Danemark)

- Structure Therapeutics Inc. (États-Unis)

- Sterns Pharmaceuticals, Inc. (États-Unis)

- Altimmune, Inc. (États-Unis)

- Biomea Fusion, Inc. (États-Unis)

- Hanmi Pharmaceutical Co., Ltd. (Corée du Sud)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (Chine)

- Innovent Biologics, Inc. (Chine)

- Sino Biopharmaceutical Limited (Chine)

- Ascletis Pharma Inc. (Chine)

- Rhythm Pharmaceuticals, Inc. (États-Unis)

- Lexicon Pharmaceuticals, Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Bristol Myers Squibb (États-Unis)

Les derniers développements dans le marché des médicaments triple agonistes GLP-1/GIP/Glucagon

- En mai 2022, Eli Lilly and Company a annoncé l'approbation par la FDA de Mounjaro (tirzepatide), le premier agoniste du récepteur GIP et GLP-1 pour le traitement du diabète de type 2. Cette approbation historique a marqué le début des thérapies à base d'incrétine de nouvelle génération et a jeté les bases cliniques d'un futur développement triple agoniste ciblant les récepteurs GLP-1, GIP et glucagon

- En octobre 2022, Eli Lilly a publié les résultats d'essais cliniques de phase 1b pour le rétatrutide (LY3437943), un agoniste triple de première classe ciblant les récepteurs GLP-1, GIP et glucagon. L'étude a montré des améliorations significatives dans le contrôle glycémique et la réduction substantielle du poids, établissant une preuve de conception pour l'agonisme triple récepteur dans la gestion des maladies métaboliques

- En novembre 2024, Amgen a annoncé des données cliniques de phase 2 pour son médicament expérimental d'obésité maridebart cafraglutide (MariTide), un traitement à longue durée d'action à base d'incrétine ciblant les voies GLP-1 et GIP. L'étude a montré une forte et soutenue réduction du poids sur 52 semaines, intensifiant la concurrence dans les thérapies métaboliques multi-agonistes de prochaine génération, y compris les programmes triple agonistes

- En février 2024, Viking Therapeutics a rapporté des résultats positifs de phase 2 pour VK2735, un agoniste du récepteur GLP-1/GIP démontrant une perte de poids statistiquement significative par rapport au placebo. Les résultats ont renforcé l'intérêt clinique et commercial pour les thérapies à incrétine multirécepteurs et les pipelines de développement accéléré vers des mécanismes triple agonistes plus avancés

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.