Global Glucose Analyzer Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

16.62 Billion

USD

29.64 Billion

2025

2033

USD

16.62 Billion

USD

29.64 Billion

2025

2033

| 2026 –2033 | |

| USD 16.62 Billion | |

| USD 29.64 Billion | |

| % | |

|

Global Glucose Analyzer Devices Market Segmentation, Par Type de Produit (Handheld POC Glucose Analyzer et Benchtop POC Glucose Analyzer), Échantillon (Blood et Salive), Utilisateur final (Hôpitaux, Bureau, Soins à domicile, Cliniques, Centres chirurgicaux ambulatoires, etc.) - Tendances de l'industrie et prévisions jusqu'en 2033

Marché des appareils d'analyse du glucoseAperçu général

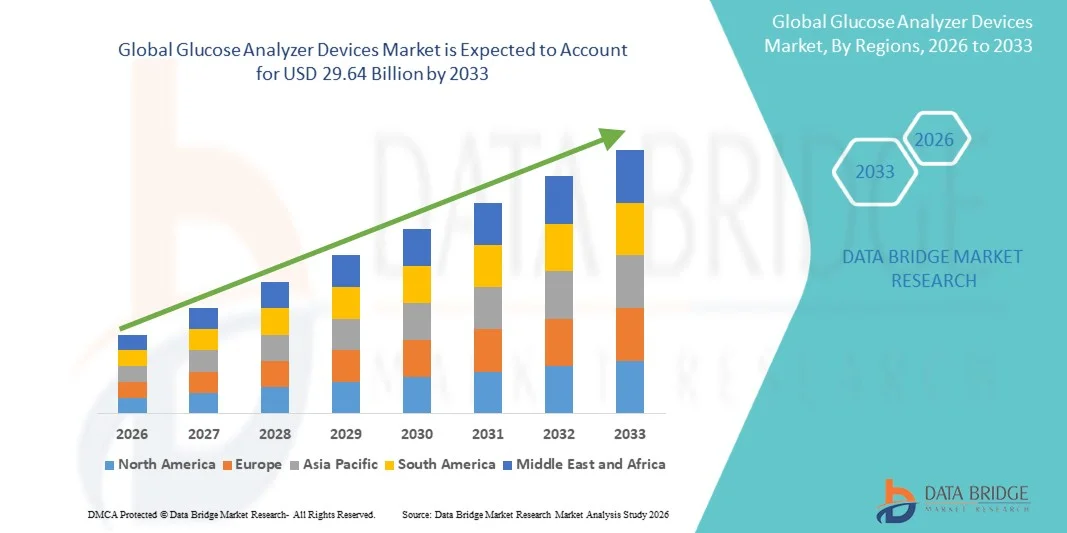

Le marché des appareils d'analyse du glucose a été évalué à16,62 milliards de dollars en 2025et devrait atteindre29,64 milliards de dollars en 2033, croissance à unTCAC de 7,50 % de 2026 à 2033. Le marché des appareils d'analyse du glucose connaît une croissance constante en raison de la prévalence croissante du diabète et de la demande croissante de solutions de surveillance du glucose rapides, précises et ponctuelles. Une sensibilisation accrue au diagnostic précoce des maladies et à la surveillance continue du glucose accélère l'adoption dans les hôpitaux, les laboratoires de diagnostic, les établissements de soins à domicile et les cliniques spécialisées. Les progrès technologiques dans les biocapteurs, les analyseurs à bandes et les systèmes de surveillance continue améliorent également la précision, la portabilité et les capacités de suivi des données en temps réel.

Le fardeau mondial croissant du diabète, en particulier le diabète de type 1 et le diabète de type 2, ainsi que la croissance de la population gériatrique et les troubles métaboliques liés au mode de vie, sont à l'origine d'une forte demande de dispositifs d'analyse du glucose. Les gouvernements et les organismes de santé encouragent des programmes de dépistage systématique du glucose et des initiatives de soins préventifs pour réduire les complications liées au diabète. De plus, la transition vers la surveillance à domicile, l'intégration des plateformes numériques de santé et l'adoption de dispositifs de surveillance du glucose connectés remplacent les méthodes d'essai traditionnelles dans de nombreux marchés, offrant des résultats plus rapides, une meilleure conformité des patients et une meilleure gestion à long terme des maladies.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des appareils d'analyse du glucose avec la plus grande part de revenus de 39,48 % en 2025, appuyée par une infrastructure de soins de santé de pointe, une prévalence élevée du diabète, l'adoption d'appareils de diagnostic au point de soins et la disponibilité généralisée de solutions de surveillance du glucose à domicile. La région bénéficie de dépenses élevées en soins de santé, de solides cadres de remboursement et d'une intégration accrue de solutions numériques de gestion du diabète telles que les systèmes de surveillance du glucose connectés.

- Le segment du sang a dominé le marché avec une part de 92,1% en 2025 en raison de sa grande précision diagnostique et une forte validation clinique dans l'ensemble des systèmes de santé. Le dépistage du glucose à base de sang demeure la norme aurifère pour la surveillance et la gestion du diabète.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 8,1 %, de 2026 à 2033, alimenté par la population diabétique en croissance rapide, l'amélioration des infrastructures de soins de santé, la sensibilisation accrue au diagnostic précoce des maladies et l'adoption de dispositifs de surveillance du glucose au point de soins abordables en Chine, en Inde et au Japon. Les initiatives gouvernementales appuyant les programmes de dépistage du diabète et l'élargissement de l'accès aux services de diagnostic accélèrent davantage la croissance régionale.

- Le segment des échantillons de sang a dominé le marché avec une part de 78,36 % des revenus en 2025, car les tests de glycémie demeurent la norme clinique pour un diagnostic et une surveillance précis du diabète. L'adoption croissante de tests sanguins capillaires dans les établissements de soins à domicile et à l'hôpital continue d'appuyer la forte demande de dispositifs d'analyse de la glycémie.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 16,62 milliards de dollars

- Valeur marchande prévue (2033) : 29,64 milliards de dollars

- Prévisions CAGR (2026-2033): 7,50 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Marché des appareils d'analyse de la portée et du glucoseSegmentation

|

Attributs |

Clé des dispositifs d'analyse du glucosePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Roche Diagnostic (Suisse) |

|

Possibilités de marché |

· Élargissement de la surveillance continue du glucose et intégration numérique de la santé · Croissance des solutions d'essai à domicile et au point de service · L'expansion des marchés émergents et des programmes de soins préventifs |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des appareils d'analyse du glucose

Tendance: L'adoption croissante de systèmes numériques et connectés de surveillance du glucose

Le marché des appareils d'analyse du glucose connaît une forte croissance en raison de l'évolution croissante vers des solutions de gestion du diabète connecté et numérique. Les analyseurs de glucose modernes sont maintenant intégrés aux applications mobiles et aux plateformes basées sur le cloud, permettant le suivi en temps réel de la glycémie, l'analyse des tendances et la surveillance à distance des patients. Par exemple, des systèmes de surveillance continue du glucose (CGM) sont de plus en plus adoptés dans les systèmes de santé développés, avec des études montrant que l'utilisation de la CGM peut améliorer le contrôle glycémique et réduire les taux d'HbA1c0,5–1,0 % chez les patients diabétiques, favorisant une meilleure gestion à long terme des maladies. L'augmentation de la prévalence du diabète530 millions d'adultes dans le monde— accélère considérablement la demande de technologies avancées de surveillance du glucose.

Dynamique du marché des appareils d'analyse du glucose

Facteur clé du marché : Le fardeau mondial croissant du diabète et la demande de dépistage au point de départ

La prévalence croissante du diabète est un facteur majeur de la croissance des appareils d'analyse du glucose dans le monde entier. L'augmentation des modes de vie sédentaires, des taux d'obésité et du vieillissement des populations contribue à l'augmentation des cas de diabète de type 1 et de type 2, ce qui accroît le besoin d'une surveillance fréquente de la glycémie. Par exemple, la Fédération internationale du diabète estime que les cas de diabète devraient dépasser640 millions d'ici 2030, créant une demande soutenue pour les analyseurs de glucose à main et à banc. Les hôpitaux, les cliniques et les établissements de soins à domicile adoptent de plus en plus de dispositifs d'analyse du glucose au point de traitement afin de permettre un diagnostic rapide, une surveillance en temps réel et l'amélioration des résultats du traitement. De plus, des programmes de sensibilisation de plus en plus nombreux et des initiatives gouvernementales de dépistage du diabète dans des pays comme les États-Unis, l'Inde et la Chine favorisent l'adoption de dispositifs de surveillance du glucose.

Principales contraintes et défis : Limitations de l'exactitude et obstacles au coût des appareils dans les régions à faible revenu

L'un des principaux défis du marché des appareils d'analyse du glucose est la variabilité de la précision entre différents types d'appareils et environnements d'essai, en particulier dans les analyseurs portatifs à faible coût utilisés dans les soins à domicile. Une mauvaise utilisation et des problèmes d'étalonnage peuvent conduire à des lectures incohérentes, ce qui affecte la prise de décisions cliniques.

En outre, le coût relativement élevé des systèmes avancés de surveillance continue du glucose limite l'adoption dans les pays à faible revenu et à revenu intermédiaire. Malgré l'amélioration de l'accessibilité, de nombreux patients comptent toujours sur des compteurs de glycémie traditionnels en raison des restrictions de remboursement et de l'absence d'assurance pour les systèmes de surveillance avancés.

Principales possibilités de marché : expansion de la gestion à domicile du diabète et surveillance de l'IA

Le virage croissant vers les soins de santé à domicile représente une opportunité importante pour les fabricants d'appareils d'analyse du glucose. Une préférence croissante pour l'autosurveillance de la glycémie (SMBG) conduit à la demande d'appareils portables et conviviaux qui fournissent des lectures instantanées et une connectivité sans faille pour smartphone.

Par exemple, l'adoption de la surveillance du glucose à domicile a augmenté considérablement au cours des dernières années, en particulier dans les populations urbaines qui s'occupent de diabète chronique. Des systèmes de suivi du glucose alimentés par l'IA émergent également, capables de prédire les fluctuations du glucose et de fournir des recommandations personnalisées en matière d'alimentation et d'insuline. De plus, l'expansion de l'infrastructure de télémédecine, en particulier en Amérique du Nord et en Asie-Pacifique, permet de gérer le diabète à distance, d'améliorer l'observance des patients et de réduire les visites à l'hôpital, ce qui favorise l'expansion à long terme du marché.

Étendue du marché des appareils d'analyse du glucose

Le marché des appareils d'analyse du glucose est segmenté en fonction du type de produit, de l'échantillon et de l'utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des appareils d'analyse du glucose est segmenté en analyseur de glucose POC portatif et analyseur de glucose POC Benchtop. Le segment Handheld POC Glucose Analyzer domine le marché avec une part de 58,4% en 2025 en raison de la demande croissante de solutions portables, rapides et conviviales de surveillance du glucose. L'augmentation de la prévalence du diabète et l'adoption de tests à domicile sont des facteurs importants. Ces dispositifs sont largement préférés dans les soins d'urgence, les milieux ambulatoires et l'autosurveillance du patient en raison de résultats rapides et de la facilité d'utilisation. Une prise de conscience croissante concernant la détection précoce des maladies et la surveillance continue du glucose renforce encore la pénétration du marché. L'intégration avec les plateformes de santé numériques et la connectivité mobile améliore le suivi en temps réel. Les hôpitaux et les cliniques utilisent également des analyseurs portatifs pour effectuer des tests rapides de chevet. Les progrès technologiques dans la précision des capteurs améliorent la fiabilité. La baisse des coûts par rapport aux systèmes de banc augmente l'accessibilité dans les marchés émergents. L'expansion de la population diabétique à l'échelle mondiale est un facteur important de la demande. L'intensification des initiatives de soins préventifs favorise la croissance. Une attention accrue à la commodité des patients stimule l'adoption. Dans l'ensemble, la portabilité et l'abordabilité sont des facteurs clés qui soutiennent la domination de ce segment.

L'analyseur de glucose Benchtop POC devrait connaître la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de la demande croissante de tests de laboratoire de haute précision et de flux de travail diagnostiques avancés. Ces systèmes offrent une précision analytique supérieure et des capacités de débit élevées, ce qui les rend idéales pour les hôpitaux et les laboratoires de diagnostic. L'augmentation des taux d'hospitalisation pour les complications liées au diabète favorise l'adoption. L'intégration avec les systèmes de gestion de l'information de laboratoire (LIMS) améliore l'efficacité des processus. La demande croissante de solutions de diagnostic centralisées stimule l'utilisation. L'accent mis de plus en plus sur le contrôle de la qualité et la précision est la préférence pour les systèmes de bancs. Les progrès technologiques améliorent la rapidité de traitement et l'automatisation. L'expansion des centres de diagnostic dans les économies émergentes soutient la demande. L'augmentation des investissements dans les infrastructures de soins de santé accélère encore la croissance. La demande de traitement multiéchantillons augmente l'efficacité. Les applications de recherche clinique élargissent la portée de l'utilisation. Dans l'ensemble, la précision et l'évolutivité sont des moteurs de croissance clés pour ce segment.

- Par échantillon

Sur la base de l'échantillon, le marché des appareils d'analyse du glucose est segmenté en sang et en salive. Le segment du sang a dominé le marché avec une part de 92,1% en 2025 en raison de sa grande précision diagnostique et une forte validation clinique dans l'ensemble des systèmes de santé. Le dépistage du glucose à base de sang demeure la norme aurifère pour la surveillance et la gestion du diabète. Il est largement utilisé dans les hôpitaux, les cliniques et les établissements de soins à domicile. Une solide approbation réglementaire et des protocoles d'essai établis appuient la domination. L'augmentation de la population diabétique entraîne une demande continue. Haute fiabilité et précision la rendent préférée par les professionnels de la santé. L'intégration aux dispositifs de point de service améliore la convivialité. Les programmes de dépistage systématique à l'échelle mondiale reposent sur des tests sanguins. Les milieux de soins d'urgence utilisent largement les analyseurs de glucose sanguin. Les progrès technologiques améliorent la précision des bandes et des capteurs. De solides cadres de remboursement dans les régions développées appuient l'adoption. Dans l'ensemble, la confiance clinique et la précision maintiennent sa position de leader.

Le segment de Salive devrait connaître la croissance la plus rapide à un TCAC de 7,2 % entre 2026 et 2033, en raison de la demande croissante de méthodes de diagnostic non invasives et sans douleur. L'accroissement de la recherche sur la technologie des biocapteurs permet une détection précise du glucose à base de salive. La préférence croissante pour des solutions d'essai conviviales favorise l'adoption. L'accent mis sur les soins préventifs stimule la demande. Le dépistage de la salive élimine le besoin d'échantillonnage sanguin, améliorant le confort du patient. La demande croissante des patients pédiatriques et gériatriques accélère leur utilisation. Les innovations technologiques dans les nanocapteurs améliorent la faisabilité. L'augmentation des investissements dans d'autres biomarqueurs diagnostiques favorise la croissance. L'adoption des soins de santé à domicile est un facteur supplémentaire de la demande. L'intégration avec les appareils de santé portables se développe. La sensibilisation croissante à la surveillance non invasive favorise l'acceptation. Dans l'ensemble, la commodité et l'innovation sont des moteurs de croissance clés.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des appareils d'analyse du glucose est segmenté en hôpitaux, établissement de bureau, établissement de soins à domicile, cliniques, centres chirurgicaux ambulatoires et autres. Le segment des hôpitaux a dominé le marché avec une part de 38,6% en 2025 en raison de l'afflux élevé de patients et de la disponibilité d'infrastructures diagnostiques avancées. Les hôpitaux servent de centres primaires pour le diagnostic du diabète et les tests de glucose d'urgence. L'augmentation de la prévalence des maladies chroniques est à l'origine de la demande. Une forte présence de professionnels de la santé qualifiés soutient l'adoption. L'intégration aux systèmes d'information des hôpitaux améliore l'efficacité des processus. L'augmentation des admissions pour les complications du diabète stimule l'utilisation. La disponibilité de dispositifs perfectionnés au point de service améliore la vitesse d'essai. Le financement public des soins de santé soutient l'infrastructure hospitalière. L'accent mis de plus en plus sur le diagnostic précoce et le suivi renforce la demande. Les hôpitaux mènent également des programmes de dépistage de routine. De solides politiques de remboursement dans les marchés développés appuient l'adoption. Dans l'ensemble, les hôpitaux demeurent le centre central des services de dépistage du glucose.

Le segment des soins à domicile devrait connaître la croissance la plus rapide à un TCAC de 7,5 % de 2026 à 2033, en raison de l'adoption croissante de dispositifs d'autosurveillance et de la demande croissante de solutions de soins de santé à distance. La croissance de la population diabétique favorise la surveillance du glucose à domicile. L'expansion des plateformes de télémédecine soutient les dispositifs de glucose connectés. L'augmentation des coûts des soins de santé déplace les soins vers le milieu familial. Les progrès technologiques dans les analyseurs portables améliorent la convivialité. Une sensibilisation accrue à la gestion des autosoins favorise l'adoption. L'intégration avec les applications mobiles et les plateformes cloud permet un suivi en temps réel. La croissance démographique des personnes âgées soutient davantage la demande. Les changements comportementaux de l'ère COVID continuent d'influencer l'adoption. Le soutien d'assurance pour les dispositifs de surveillance à domicile augmente l'utilisation. La commodité et l'accessibilité sont des facteurs clés. Dans l'ensemble, l'intégration numérique de la santé accélère la croissance dans ce segment.

Analyse régionale des appareils d'analyse du glucose

L'Amérique du Nord a dominé le marché des appareils d'analyse du glucose et a représenté la plus grande part des revenus de 39,48 % en 2025, appuyée par des infrastructures de soins de santé de pointe, une prévalence élevée du diabète, l'adoption d'appareils de surveillance du glucose au point de traitement et la disponibilité généralisée de solutions diagnostiques intégrées à domicile et à l'hôpital. La région bénéficie également d'une dépense élevée en soins de santé, de solides cadres de remboursement et d'une intégration croissante des systèmes numériques de gestion du diabète, y compris des plateformes de surveillance du glucose connecté et des applications de suivi du glucose utilisant l'IA qui améliorent la surveillance des maladies en temps réel et les résultats des patients.

Aperçu du marché des appareils d'analyse du glucose aux États-Unis

Le marché américain des appareils d'analyse du glucose connaît une forte croissance en raison de l'augmentation de la prévalence du diabète, de l'augmentation des investissements dans le diagnostic des points de soins et de l'adoption rapide des technologies numériques de la santé. Le système de soins de santé avancé du pays, la forte présence de fabricants d'appareils de diagnostic de premier plan et l'utilisation croissante d'analyseurs de glucose continus et d'autosurveillance conduisent la demande dans les hôpitaux, les cliniques et les établissements de soins à domicile. En outre, l'accent mis de plus en plus sur les soins préventifs et la détection précoce des maladies accélère l'adoption de solutions avancées de surveillance du glucose dans les populations urbaines et rurales.

Europe Dispositifs d'analyse du glucose Aperçu du marché

Le marché des appareils d'analyse du glucose en Europe demeure un important facteur de revenus mondiaux, alimenté par de solides systèmes de santé, des programmes de dépistage du diabète appuyés par le gouvernement et une grande sensibilisation au diagnostic précoce des maladies. La région bénéficie de l'utilisation généralisée de dispositifs de diagnostic avancés dans les hôpitaux et les cliniques spécialisées, ainsi que de l'adoption croissante d'analyseurs portatifs de glucose pour la surveillance externe et à domicile. L'augmentation des investissements dans les infrastructures de soins numériques et l'intégration croissante des dispositifs médicaux connectés continuent de renforcer l'expansion du marché dans toute l'Europe.

U.K. Appareils d'analyse du glucose Aperçu du marché

Le marché des appareils d'analyse du glucose au Royaume-Uni connaît une croissance constante, soutenue par l'augmentation de la prévalence du diabète, des programmes de dépistage solides du National Health Service (NHS) et l'adoption croissante de dispositifs d'analyse au point de soins. La demande croissante de solutions diagnostiques rapides dans les établissements de soins primaires et l'utilisation croissante d'analyseurs portatifs de glucose pour la surveillance à domicile contribuent à la croissance du marché. De plus, l'intégration de plateformes de santé numériques et de solutions de surveillance à distance des patients améliore l'efficacité de la gestion du diabète partout au pays.

Allemagne Appareils d'analyse du glucose Aperçu du marché

Le marché allemand des appareils d'analyse du glucose est en expansion constante en raison de sa solide infrastructure de soins de santé, de l'adoption de technologies de diagnostic avancées et de la charge croissante du diabète et des troubles métaboliques. Les hôpitaux, les laboratoires de diagnostic et les cliniques spécialisées utilisent de plus en plus des analyseurs de glucose automatisés et portatifs pour des tests précis et rapides. Les progrès continus des technologies de biocapteurs et la forte concentration sur la médecine de précision stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des appareils d'analyse du glucose en Asie-Pacifique

Le marché des appareils d'analyse du glucose en Asie et dans le Pacifique devrait connaître une croissance rapide, stimulée par l'augmentation de la population diabétique, l'amélioration de l'infrastructure des soins de santé et la sensibilisation à la détection précoce des maladies dans des pays comme la Chine, l'Inde et le Japon. L'élargissement de l'accès à des dispositifs diagnostiques abordables, la multiplication des initiatives gouvernementales de dépistage du diabète et l'adoption croissante de systèmes de surveillance du glucose au point de service appuient l'expansion du marché régional. En outre, les investissements accrus dans la modernisation des soins de santé et les technologies numériques de santé accélèrent la croissance du marché dans les zones urbaines et rurales.

Japon Appareils d'analyse du glucose Aperçu du marché

Le marché japonais des appareils d'analyse du glucose connaît une croissance constante en raison du vieillissement rapide de la population, de l'augmentation de la prévalence du diabète et de l'adoption de technologies diagnostiques de pointe par le système de santé. Les hôpitaux et les cliniques intègrent de plus en plus des systèmes automatisés de surveillance du glucose pour améliorer la gestion des maladies chroniques. De plus, l'adoption croissante de dispositifs de surveillance du glucose à domicile et de solutions de santé numériques favorise l'expansion à long terme du marché.

Chine Appareils d'analyse du glucose Aperçu du marché

Le marché des appareils d'analyse du glucose en Chine connaît une croissance rapide, en raison de l'augmentation de la prévalence du diabète, de l'expansion des infrastructures de soins de santé et de l'accent croissant mis par le gouvernement sur la gestion des maladies chroniques. L'adoption croissante d'analyseurs de glucose au point de soins dans les hôpitaux et les cliniques, ainsi que la disponibilité croissante de dispositifs de surveillance à domicile abordables, stimulent considérablement la demande du marché. En outre, l'augmentation des investissements dans les soins de santé, l'amélioration de l'accessibilité au diagnostic et les progrès technologiques rapides dans les dispositifs médicaux placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché des appareils d'analyse du glucose

L'industrie des appareils d'analyse du glucose est principalement dirigée par des entreprises bien établies, notamment :

- Mog Inc. (États-Unis)

- Dallara (Italie)

- Exail (France)

- IPG Automotive GmbH (Allemagne)

- iMotive (Hongrie)

- VI-grade GmbH (Allemagne)

- B.V. brut (Pays-Bas)

- Dynisma Ltd. (Royaume-Uni)

- Intuition appliquée Inc. (États-Unis)

- rFpro (rFpro Limited) (Angleterre)

- Siemens AG (Allemagne)

- Dassault Systèmes SE (France)

- MTS Systems Corporation (États-Unis)

- CAE Inc. (Canada)

- NVIDIA Corporation (États-Unis)

- AB Dynamics PLC (Royaume-Uni)

- Forum8 (Japon)

- Mitsubishi Precision Co., Ltd. (Japon)

- FAAC Incorporated (États-Unis)

- DriveSafety (États-Unis)

- Simtec Simulation Technology GmbH (Allemagne)

- MB Dynamics Inc. (États-Unis)

- Simulation de Sanlab (Inde)

- SimCraft (États-Unis)

- Simulations CXC (États-Unis)

- XPI Simulation (Royaume-Uni)

- Tecknotrove Simulator Systems Pvt. Ltd. (Inde)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (Chine)

- Simulation de Shenzhen Zhongzhi (Chine)

- Simulateurs hindoustan (Inde)

- DriveSimSolutions (États-Unis)

- Teksim Technologies (Inde)

- iMVR Inc. (États-Unis)

- SimXperience (États-Unis)

Derniers développements sur le marché des appareils d'analyse du glucose

- En février 2022, Senseonics a annoncé que le système de surveillance continue du glucose (CGM) Eversense E3 a reçu l'approbation de la FDA aux États-Unis, avec un capteur implantable à long terme avec un temps d'usure de 180 jours. Le système a été conçu pour améliorer la précision à long terme de la surveillance du glucose et réduire le besoin de remplacements fréquents de capteurs. Cette approbation a renforcé l'innovation dans des technologies de surveillance du glucose peu invasives et élargi les options de gestion du diabète

- En avril 2022, Abbott a reçu l'autorisation de la FDA américaine pour son système FreeStyle Libre 3, le plus petit et le plus fin du monde. Le système fournit des lectures de glucose en temps réel directement aux smartphones chaque minute sans numérisation. Ce lancement considérablement avancé de la technologie de surveillance du glucose portable en améliorant la précision, le confort et l'intégration numérique pour les patients diabétiques

- En décembre 2022, Dexcom a annoncé l'autorisation de la FDA américaine pour son système Dexcom G7 CGM, avec un design plus petit, plus précis et entièrement jetable. L'appareil offre un temps d'échauffement plus rapide et une connectivité améliorée avec les plateformes de santé numériques. Cette évolution a marqué une avancée majeure dans la surveillance en temps réel du glucose et a renforcé la position de Dexcom sur le marché mondial de la MSC

- En avril 2023, Medtronic a reçu l'autorisation de la FDA pour l'interopérabilité élargie de son capteur Guardian 4 CGM dans le cadre de son écosystème de système automatisé d'injection d'insuline MiniMed 780G. La mise à jour a amélioré la précision du dosage de l'insuline par algorithme et réduit le besoin d'étalonnage des doigts. Ce développement a amélioré la prise en charge du diabète en boucle fermée et renforcé l'intégration entre la surveillance du glucose et les systèmes d'administration d'insuline

- En juin 2023, Roche a annoncé des améliorations à son écosystème de surveillance prédictive du glucose Accu-Chek SmartGuide, mettant l'accent sur la connectivité numérique et l'amélioration de l'analyse des données pour la gestion du diabète. Le système intègre des algorithmes prédictifs pour aider les patients à anticiper les fluctuations du glucose. Cette avancée a soutenu la stratégie Roches pour élargir les solutions numériques de soins du diabète et améliorer l'autogestion des patients

- En janvier 2024, Abbott a élargi la disponibilité mondiale de son portefeuille de surveillance continue du glucose de FreeStyle Libre, incluant les systèmes Libre 2 et Libre 3 sur d'autres marchés internationaux. L'expansion s'est concentrée sur l'élargissement de l'accès à une technologie de MGC abordable et sur le renforcement de l'adoption de soins numériques pour le diabète dans les économies émergentes. Ce mouvement a renforcé le leadership d'Abbott dans les technologies portables de surveillance du glucose

- En mars 2025, Dexcom a élargi son écosystème de prochaine génération de GMC en améliorant les connaissances sur le glucose et l'intégration de l'analyse prédictive dans les plateformes de santé connectées. La mise à jour portait sur l'amélioration de la gestion personnalisée du diabète par l'interprétation en temps réel des données et l'intégration mobile de la santé. Cette évolution a mis en évidence le rôle croissant de l'IA et des écosystèmes numériques dans la surveillance de l'innovation en glucose

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.