Global Glucose Meters Market

Taille du marché en milliards USD

TCAC :

%

USD

14.00 Billion

USD

30.44 Billion

2025

2033

USD

14.00 Billion

USD

30.44 Billion

2025

2033

| 2026 –2033 | |

| USD 14.00 Billion | |

| USD 30.44 Billion | |

| % | |

|

Segmentation du marché mondial des glucomètres, par produit (dispositifs de surveillance continue de la glycémie et systèmes d'autosurveillance de la glycémie (ASG)), type (lecteurs de glycémie photoélectriques et à électrodes), technique (invasive et non invasive), ergonomie (portables et non portables), canal de distribution (ventes institutionnelles et vente au détail), application (diabète de type 1, diabète de type 2 et diabète gestationnel), utilisateur final (hôpitaux et soins à domicile) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des glucomètres

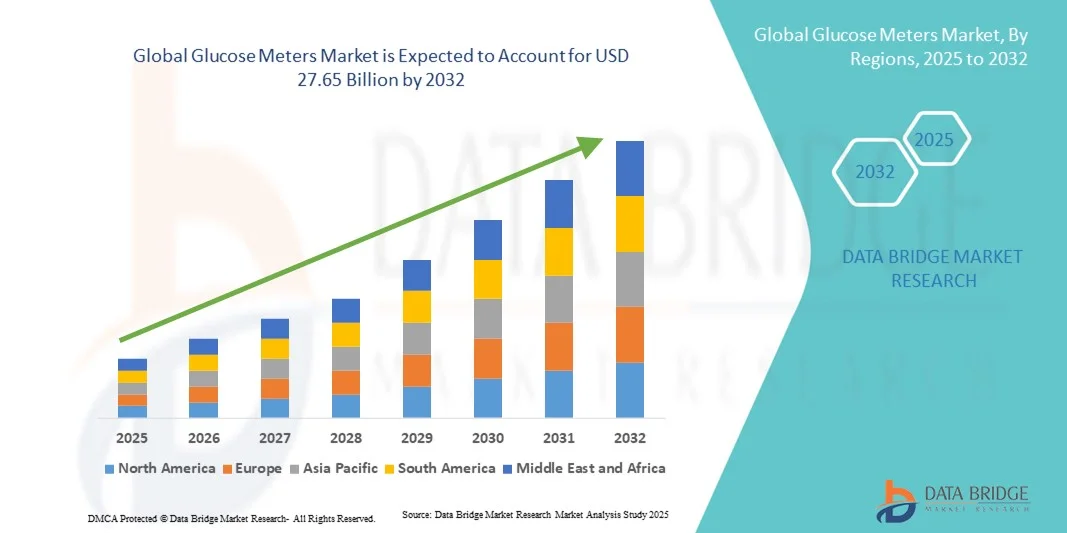

- La taille du marché mondial des glucomètres était évaluée à 12,71 milliards USD en 2024 et devrait atteindre 27,65 milliards USD d'ici 2032 , à un TCAC de 10,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète et d'autres troubles glycémiques, ainsi que par la sensibilisation croissante des patients à l'importance d'une surveillance régulière de la glycémie. Les avancées technologiques en matière de dispositifs portables, numériques et de surveillance continue de la glycémie favorisent leur adoption, tant en soins à domicile qu'en milieu clinique.

- De plus, la demande croissante des consommateurs pour des dispositifs de surveillance de la glycémie précis, faciles à utiliser et connectés positionne les lecteurs de glycémie comme une solution privilégiée pour la gestion proactive du diabète. Ces facteurs convergents accélèrent l'adoption des solutions de lecture de glycémie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des glucomètres

- Les glucomètres, qui permettent une mesure rapide et précise de la glycémie, sont des outils de plus en plus essentiels pour la gestion du diabète à domicile et en milieu clinique en raison de leur commodité, de leur portabilité et de leur intégration aux plateformes de santé numériques.

- La demande croissante de glucomètres est principalement alimentée par la prévalence croissante du diabète dans le monde, la sensibilisation croissante à l'autosurveillance et l'adoption d'appareils de santé connectés qui permettent aux patients de suivre et de gérer efficacement leur glycémie.

- L'Amérique du Nord a dominé le marché des glucomètres, avec une part de chiffre d'affaires de 38,5 % en 2024, grâce à une infrastructure de santé de pointe, une forte prévalence du diabète et une forte adoption des solutions de santé numériques. Les États-Unis ont connu une croissance substantielle grâce à une meilleure sensibilisation à la gestion du diabète, à l'intégration des dispositifs de surveillance de la glycémie connectés aux applications mobiles et à des politiques de remboursement avantageuses.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des glucomètres au cours de la période de prévision, en raison de la prévalence croissante du diabète, de l'urbanisation croissante, de l'élargissement de l'accès aux soins de santé et de l'adoption croissante des dispositifs d'autosurveillance dans des pays comme la Chine, l'Inde et le Japon.

- Le segment invasif a dominé le marché des glucomètres avec la plus grande part de revenus de 63,5 % en 2024, attribuée à sa précision validée et à son acceptation clinique généralisée

Portée du rapport et segmentation du marché des glucomètres

|

Attributs |

Informations clés sur le marché des glucomètres |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des glucomètres

Confort et précision améliorés dans la surveillance du glucose à domicile

- Une tendance significative et croissante sur le marché mondial des glucomètres est l'importance croissante accordée à la précision, à la simplicité d'utilisation et à l'intégration harmonieuse aux habitudes de santé personnelles. Cette tendance améliore considérablement les capacités d'autosurveillance et de gestion des maladies des patients.

- Par exemple, les glucomètres modernes offrent désormais des résultats de test rapides, des besoins en échantillons sanguins plus petits et des interfaces conviviales, permettant aux individus de surveiller efficacement leur glycémie à la maison ou en déplacement.

- L'intégration de la tenue de dossiers numériques et de la connectivité des applications mobiles permet aux utilisateurs de suivre les tendances, de définir des rappels et de partager des données avec les prestataires de soins de santé, améliorant ainsi la gestion proactive des maladies et les soins personnalisés.

- Les progrès réalisés dans la technologie des capteurs et la conception des bandelettes de test ont amélioré la précision et la fiabilité des glucomètres, ce qui en fait des outils essentiels pour la gestion du diabète de type 1 et de type 2.

- Le marché assiste au développement de conceptions compactes, portables et ergonomiques qui répondent aux divers besoins des utilisateurs, favorisant une surveillance régulière et cohérente

- Les entreprises se concentrent également sur l’abordabilité et l’accessibilité, en veillant à ce que les glucomètres soient disponibles dans différentes régions et groupes de revenus, élargissant ainsi la base d’utilisateurs.

- La sensibilisation croissante au diabète, associée à l'augmentation des problèmes de santé liés au mode de vie, continue de stimuler la demande de solutions de surveillance de la glycémie à domicile.

- L'expansion du marché est soutenue par des innovations continues en matière de produits, des approbations réglementaires et des partenariats entre les fabricants d'appareils et les prestataires de soins de santé, garantissant aux utilisateurs l'accès à des solutions de surveillance fiables et pratiques.

Dynamique du marché des glucomètres

Conducteur

Besoin croissant en raison de la prévalence croissante du diabète et de la surveillance à domicile

- La prévalence croissante du diabète dans le monde, associée à une prise de conscience croissante de l’importance d’une surveillance régulière de la glycémie, constitue un facteur important de la demande accrue de glucomètres à domicile.

- Par exemple, en avril 2024, de grandes entreprises du secteur de la santé ont lancé des kits de surveillance de la glycémie à domicile améliorés, offrant une précision accrue, des mesures plus rapides et des fonctionnalités de connectivité mobile. Ces innovations devraient stimuler la croissance du marché des glucomètres durant la période de prévision.

- Alors que les patients recherchent des moyens plus pratiques et plus fiables pour surveiller leur taux de sucre dans le sang, les glucomètres modernes offrent des interfaces faciles à utiliser, des résultats de test rapides et une intégration avec des applications mobiles, permettant une gestion proactive du diabète à domicile. De plus, la tendance aux soins personnels et aux soins de santé à domicile a accru l'adoption de ces appareils, car les patients préfèrent éviter les visites fréquentes à l'hôpital pour des contrôles de glycémie de routine.

- La capacité de suivre les tendances, de définir des rappels et de partager les lectures directement avec les prestataires de soins de santé améliore l'observance des patients et prend en charge les plans de traitement personnalisés, stimulant ainsi la croissance du marché.

- La demande de glucomètres compacts, portables et conviviaux qui nécessitent un minimum d’échantillons de sang a encore contribué à l’expansion du marché, en particulier chez les patients âgés et les personnes à mobilité réduite.

Retenue/Défi

Préoccupations concernant l'exactitude, le coût et la conformité réglementaire

- Les préoccupations concernant la précision et la fiabilité des mesures de certains glucomètres peuvent poser des défis à une adoption plus large du marché, car les patients dépendent fortement de lectures précises pour le dosage de l'insuline et les ajustements de leur mode de vie.

- De plus, les glucomètres de haute qualité dotés de fonctionnalités avancées telles que la connectivité Bluetooth, le stockage en mémoire ou l'intégration avec des applications de santé sont souvent proposés à un prix élevé, ce qui peut constituer un obstacle pour les consommateurs sensibles au prix dans les régions en développement.

- Les approbations réglementaires, les certifications de qualité et le respect des normes relatives aux dispositifs médicaux sont essentiels pour gagner la confiance des consommateurs, et tout retard dans ces processus peut ralentir les lancements de produits et la pénétration du marché.

- Malgré la baisse des prix des glucomètres de base, la prime perçue pour les modèles technologiquement avancés peut encore limiter l'adoption généralisée parmi certains segments de la population.

- Surmonter ces défis grâce à une précision accrue, des stratégies de tarification abordables et une conformité réglementaire, ainsi que des campagnes de sensibilisation accrues sur les avantages de la surveillance de la glycémie à domicile, sera essentiel pour une croissance soutenue du marché.

- L'intégration avec les plateformes de télésanté et les applications de santé mobiles peut encore améliorer l'expérience utilisateur, soutenir l'adhésion et l'expansion du marché à long terme.

Portée du marché des glucomètres

Le marché est segmenté sur la base du produit, du type, de la technique, de l’ergonomie, du canal de distribution, de l’application et de l’utilisateur final.

- Par produit

Sur la base des produits, le marché des lecteurs de glycémie se segmente en deux catégories : les dispositifs de surveillance continue de la glycémie (SCG) et les systèmes d'autosurveillance glycémique (ASG). Le segment des ASG a dominé le marché avec une part de chiffre d'affaires de 57,3 % en 2024. Cette domination s'explique par son prix abordable, sa facilité d'utilisation et sa forte présence sur les marchés émergents. Les patients privilégient les appareils d'ASG pour la surveillance quotidienne à domicile en raison de leur simplicité et de leur fiabilité. Ce segment est bien établi, de nombreux fabricants proposant des lecteurs portables calibrés et compatibles avec les applications mobiles de santé. De plus, les systèmes d'ASG bénéficient d'une forte notoriété auprès des consommateurs, de canaux de distribution étendus et de politiques de remboursement avantageuses. Les cliniciens recommandent souvent les systèmes d'ASG pour le suivi régulier de la glycémie, ce qui confirme leur position dominante dans les hôpitaux et les services de soins à domicile. La large adoption et la fiabilité éprouvée de ce segment en font un pilier du marché mondial de la surveillance glycémique.

Le segment des dispositifs de surveillance continue de la glycémie (SCG) devrait connaître le TCAC le plus rapide, soit 22,5 % entre 2025 et 2032. Cette croissance est alimentée par l'adoption croissante des dispositifs par les patients diabétiques de type 1 et 2, qui recherchent des données glycémiques en temps réel. Les innovations technologiques, telles que l'amélioration de la précision des capteurs, les options non invasives et la connectivité des smartphones, stimulent l'adoption de la SCG. L'intégration croissante avec les applications mobiles et les plateformes de télésanté améliore l'engagement des patients et la prise en charge de leur maladie. Les campagnes de sensibilisation mettant en avant les avantages de la surveillance continue par rapport aux contrôles intermittents stimulent l'adoption. Les dispositifs de SCG deviennent plus accessibles grâce à la baisse des prix et à l'élargissement de la couverture maladie. La prévalence croissante du diabète à l'échelle mondiale, combinée à la nécessité d'un meilleur contrôle glycémique, constitue un moteur de croissance majeur. Ce segment est particulièrement populaire dans les régions développées où les revenus disponibles sont plus élevés, tandis que les marchés émergents adoptent progressivement la technologie de SCG.

- Par type

Le marché des glucomètres se divise en deux catégories : les glucomètres photoélectriques et les glucomètres à électrodes. Le segment des glucomètres à électrodes a dominé le marché avec une part de marché de 51,2 % en 2024. Cela s'explique par sa grande précision de mesure, sa réactivité et sa forte acceptation en milieu clinique et à domicile. Les glucomètres à électrodes offrent des mesures fiables, sont faciles à calibrer et compatibles avec une large gamme de bandelettes réactives et d'appareils. Les professionnels de santé privilégient les glucomètres à électrodes pour la surveillance en milieu hospitalier et ambulatoire. Les consommateurs les apprécient pour la constance de leurs résultats, et ce segment bénéficie de chaînes d'approvisionnement bien établies et d'une notoriété de marque. Des initiatives pédagogiques et des manuels conviviaux favorisent leur adoption. La fiabilité et la précision durables des glucomètres à électrodes garantissent leur domination continue sur le marché mondial.

Le segment des lecteurs de glycémie photoélectriques devrait connaître le TCAC le plus rapide, soit 21,8 % entre 2025 et 2032. Cette croissance est portée par les progrès de la technologie de détection optique, permettant une mesure de la glycémie non invasive ou mini-invasive. Les appareils photoélectriques sont légers, portables et souvent intégrés à des plateformes portables ou des applications. La préférence des consommateurs pour des méthodes de test indolores est en pleine expansion. L'amélioration continue de la sensibilité des capteurs, ainsi que l'intégration aux outils de santé numériques, soutiennent l'expansion du marché. Les lecteurs photoélectriques sont particulièrement attractifs pour les jeunes et les utilisateurs férus de technologie. La sensibilisation croissante aux avantages de la surveillance non invasive et son adoption précoce par les cliniques spécialisées constituent des facteurs de croissance supplémentaires. Le marché des lecteurs photoélectriques devrait connaître une croissance rapide, tant dans les pays développés que dans les pays émergents, grâce à leur praticité et à l'innovation.

- Par technique

Sur la base de la technique utilisée, le marché des glucomètres est segmenté en dispositifs invasifs et non invasifs. Le segment invasif a dominé la plus grande part de chiffre d'affaires, avec 63,5 % en 2024, grâce à sa précision validée et à son acceptation clinique généralisée. Les hôpitaux et les établissements de soins à domicile privilégient les méthodes invasives pour une mesure fiable de la glycémie. Ce segment bénéficie de normes de fabrication établies, de technologies de capteurs éprouvées et de contrôles qualité rigoureux. Patients et professionnels de santé font confiance aux dispositifs invasifs pour leurs performances constantes. Une forte notoriété de la marque, un soutien à la formation et la compatibilité avec les systèmes de surveillance existants renforcent l'adoption. Les glucomètres invasifs sont particulièrement privilégiés chez les patients à haut risque nécessitant une surveillance fréquente. Leur domination est également renforcée par les autorisations réglementaires et les aides au remboursement dans des régions clés.

Le segment non invasif devrait connaître le TCAC le plus rapide, soit 24 % entre 2025 et 2032, grâce aux avancées technologiques en matière de détection optique et par capteurs de glucose. Les patients recherchent de plus en plus des alternatives indolores aux tests par piqûre au doigt. Les dispositifs non invasifs s'intègrent souvent aux applications mobiles, aux objets connectés et aux plateformes cloud pour une surveillance en temps réel. Les campagnes de sensibilisation mettant en avant le confort et la praticité des dispositifs non invasifs favorisent leur adoption. Les pionniers des marchés développés et les startups innovantes contribuent à la croissance du segment. L'intérêt croissant pour la télémédecine et la surveillance à distance des patients stimule la demande. La poursuite des efforts de R&D et des autorisations réglementaires soutient l'expansion du segment non invasif à l'échelle mondiale.

- Par Ergonomie

Sur la base de critères ergonomiques, le marché des glucomètres est segmenté en dispositifs portables et non portables. Le segment des dispositifs non portables représentait la plus grande part de chiffre d'affaires, soit 55 % en 2024. Les dispositifs non portables sont largement adoptés en raison de leur prix abordable, de leur portabilité et de leur facilité d'utilisation à domicile ou en milieu clinique. Ce segment bénéficie d'une forte notoriété auprès des consommateurs et de canaux de distribution bien établis. Les utilisateurs à domicile privilégient les glucomètres non portables pour l'autosurveillance en raison de leur simplicité et de leur fiabilité. Les hôpitaux s'appuient sur des dispositifs non portables pour le suivi des patients en ambulatoire et en hospitalisation. Ces dispositifs permettent souvent l'exportation de données vers des plateformes de santé numérique, améliorant ainsi leur convivialité. L'innovation continue des produits, notamment l'amélioration des écrans et la rapidité des lectures, garantit une forte adoption. Leur large disponibilité dans les commerces de détail et en ligne renforce encore leur position dominante sur le marché.

Le segment des objets connectés devrait connaître le TCAC le plus rapide, soit 25,2 % entre 2025 et 2032, grâce à l'intégration croissante des capteurs CGM dans les bracelets, patchs et autres dispositifs connectés. Ces appareils offrent une surveillance continue et des alertes en temps réel, améliorant ainsi la gestion du diabète. L'intégration avec les smartphones et les plateformes cloud permet une surveillance à distance par les professionnels de santé. Les consommateurs sont attirés par le confort, un design discret et des informations basées sur les données pour gérer leur mode de vie. L'adoption croissante des objets connectés de suivi de la santé contribue à l'expansion du marché. Les innovations technologiques, telles que l'allongement de l'autonomie et la miniaturisation des capteurs, soutiennent la croissance. Ce segment est particulièrement en expansion dans les régions technophiles, où les revenus disponibles sont plus élevés et où les personnes sont sensibilisées aux questions de santé.

- Par canal de distribution

En fonction du canal de distribution, le marché des lecteurs de glycémie est segmenté en ventes institutionnelles et ventes au détail. En 2024, les ventes au détail ont dominé la plus grande part du chiffre d'affaires, avec 61,4 %, grâce à la forte disponibilité des lecteurs à domicile, à la croissance du e-commerce et à la commodité offerte aux utilisateurs finaux. Les canaux de distribution offrent un accès facile aux appareils de surveillance de la glycémie et de la mesure continue du glucose (SCG) pour les patients qui surveillent leur glycémie à domicile. Ce segment bénéficie d'un marketing performant, de campagnes promotionnelles et d'initiatives de sensibilisation des consommateurs. Les ventes au détail permettent un réapprovisionnement rapide en bandelettes et capteurs, améliorant ainsi l'observance thérapeutique des patients. Les réseaux de pharmacies établis et les plateformes en ligne contribuent également à la pénétration du commerce de détail. Ce segment est largement plébiscité par les ménages en quête d'autonomie et de commodité.

Les ventes institutionnelles devraient connaître le TCAC le plus rapide, soit 20,8 %, entre 2025 et 2032. La croissance est tirée par l'acquisition par les hôpitaux, les cliniques et les centres de diagnostic d'appareils de surveillance de la glycémie et de la glycémie continue (SCG) de pointe pour la prise en charge des patients. Les accords d'approvisionnement en gros, l'intégration aux systèmes d'information hospitaliers et les partenariats avec les fabricants d'appareils stimulent l'expansion. L'adoption institutionnelle est soutenue par les programmes de télésanté et les initiatives de télésurveillance des patients. Les hôpitaux demandent de plus en plus d'appareils de SCG pour les soins intensifs et les programmes ambulatoires. La formation et le support technique proposés par les fabricants renforcent le segment institutionnel. L'augmentation de la prévalence du diabète à l'échelle mondiale encourage des achats institutionnels réguliers.

- Par application

En fonction des applications, le marché des lecteurs de glycémie est segmenté en diabète de type 1, diabète de type 2 et diabète gestationnel. Le diabète de type 2 dominait avec une part de chiffre d'affaires de 66 % en 2024, portée par une prévalence élevée, des besoins de surveillance systématique et des campagnes de sensibilisation. L'augmentation de l'incidence du diabète liée au mode de vie et l'utilisation généralisée des appareils d'autosurveillance de la glycémie renforcent cette domination. Les systèmes de santé encouragent une surveillance régulière des patients atteints de diabète de type 2. Les programmes gouvernementaux et les aides aux assurances améliorent l'accessibilité. La surveillance du diabète de type 2 représente la majeure partie des adoptions en milieu hospitalier et à domicile à l'échelle mondiale.

Le diabète gestationnel devrait connaître le TCAC le plus rapide, soit 23,5 %, entre 2025 et 2032, grâce aux initiatives de dépistage précoce, à la sensibilisation accrue à la santé maternelle et à l'adoption d'appareils portables de surveillance de la glycémie pendant la grossesse. L'accent croissant mis sur les soins prénataux et l'autosurveillance encourage l'adoption de ce dispositif. Les campagnes de sensibilisation et l'intégration aux applications mobiles de santé soutiennent la croissance. Les améliorations technologiques apportées aux lecteurs de glycémie compacts et faciles à utiliser stimulent encore davantage l'adoption. Les professionnels de santé recommandent une surveillance fréquente pendant la grossesse, ce qui stimule les ventes d'appareils. Les programmes gouvernementaux de promotion de la santé maternelle accélèrent l'expansion du segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des lecteurs de glycémie est segmenté en hôpitaux et en soins à domicile. Le segment des soins à domicile a dominé le marché, avec une part de chiffre d'affaires de 58,6 % en 2024. Cette tendance s'explique principalement par la tendance croissante à l'autosurveillance chez les patients, l'intégration croissante des technologies de santé mobiles et une sensibilisation accrue à une gestion efficace du diabète. Les appareils de soins à domicile offrent un confort inégalé, permettant aux patients de suivre leur glycémie en temps réel grâce à des applications. L'accessibilité des appareils d'autosurveillance de la glycémie et de mesure de la glycémie continue en pharmacie, en ligne et via les programmes de santé rend la surveillance à domicile hautement viable pour une utilisation à long terme. Les patients bénéficient d'appareils faciles à utiliser qui facilitent la gestion du mode de vie, des alertes personnalisées et un partage transparent des données avec les professionnels de santé. Cette commodité, associée à une dépendance réduite aux consultations hospitalières pour les contrôles de glycémie de routine, continue de renforcer la domination du segment des soins à domicile.

Le secteur hospitalier devrait connaître le TCAC le plus rapide, soit 21,7 % entre 2025 et 2032. Cette croissance est alimentée par l'afflux croissant de patients diabétiques, le besoin croissant d'intégration de systèmes avancés de surveillance continue de la glycémie (SCG) en milieu clinique et l'adoption croissante des plateformes de télésanté. Les hôpitaux et les cliniques investissent dans des systèmes modernes de surveillance de la glycémie afin d'améliorer la prise en charge des patients, de simplifier le suivi ambulatoire et de permettre la supervision à distance des patients à haut risque. De plus, le développement des programmes spécialisés de soins du diabète, conjugué aux initiatives gouvernementales pour la prise en charge des maladies chroniques, stimule la demande en milieu institutionnel. Les hôpitaux privilégient également des appareils plus précis, dotés d'un partage de données en temps réel et compatibles avec les dossiers médicaux électroniques (DME), ce qui contribue à la croissance rapide de ce segment.

Analyse régionale du marché des glucomètres

- L'Amérique du Nord a dominé le marché des glucomètres avec la plus grande part de revenus de 38,5 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte prévalence du diabète et une forte adoption de solutions de santé numériques.

- Les consommateurs de la région apprécient grandement la commodité, la précision et les capacités de suivi en temps réel offertes par les appareils de surveillance de la glycémie connectés et mobiles.

- Cette adoption généralisée est en outre soutenue par des revenus disponibles élevés, une population encline à la technologie et des politiques de remboursement favorables, établissant la surveillance de la glycémie à domicile et en clinique comme une solution privilégiée pour la gestion proactive du diabète.

Aperçu du marché des glucomètres aux États-Unis

Le marché américain des glucomètres a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide des appareils connectés et des systèmes mobiles de surveillance de la glycémie. Les consommateurs accordent de plus en plus d'importance à une gestion proactive de leur santé, avec une préférence croissante pour les appareils permettant le suivi des données en temps réel, l'intégration de la télésanté et la surveillance à distance par les professionnels de santé. De plus, la sensibilisation croissante à la gestion du diabète et les initiatives gouvernementales en matière de santé contribuent significativement à l'expansion du marché.

Aperçu du marché européen des glucomètres

Le marché européen des lecteurs de glycémie devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, portée par la prévalence croissante du diabète, l'urbanisation croissante et une sensibilisation accrue à la prise en charge des maladies chroniques. L'adoption de solutions de surveillance de la glycémie à domicile et en clinique progresse dans des pays comme l'Allemagne et le Royaume-Uni, grâce à des infrastructures de santé à la pointe de la technologie et à l'accent mis sur une prise en charge centrée sur le patient.

Aperçu du marché des glucomètres au Royaume-Uni

Le marché britannique des glucomètres devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la tendance croissante à l'autosurveillance et à la gestion du diabète à domicile. Les consommateurs adoptent de plus en plus des appareils mobiles et faciles à utiliser, la robustesse du système de santé et des infrastructures de vente au détail du pays favorisant la croissance du marché.

Aperçu du marché allemand des glucomètres

Le marché allemand des glucomètres devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, soutenue par une sensibilisation croissante à la gestion du diabète, l'adoption de technologies médicales avancées et une infrastructure de santé solide. Cette croissance est également portée par la préférence croissante des patients et des professionnels de santé pour des solutions fiables et précises de surveillance de la glycémie à domicile et en clinique.

Aperçu du marché des glucomètres en Asie-Pacifique

Le marché des glucomètres en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par la prévalence croissante du diabète, l'urbanisation croissante et l'accès croissant aux soins de santé dans des pays comme la Chine, le Japon et l'Inde. L'accessibilité et le coût des dispositifs de surveillance de la glycémie à domicile et en milieu clinique s'améliorent, tandis que les initiatives gouvernementales en faveur des solutions de santé numérique accélèrent encore leur adoption.

Aperçu du marché japonais des glucomètres

Le marché japonais des glucomètres connaît un essor important grâce à la culture high-tech du pays, au vieillissement de sa population et à la demande croissante de solutions de surveillance à domicile pratiques et précises. Cette croissance est soutenue par l'adoption généralisée d'appareils mobiles et connectés, permettant un suivi en temps réel et une meilleure gestion du diabète.

Aperçu du marché chinois des glucomètres

En 2024, le marché chinois des glucomètres représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption massive des solutions de santé numériques. La sensibilisation croissante à la gestion du diabète, associée à des dispositifs de surveillance à domicile et en clinique abordables, stimule la croissance du marché, soutenue par des fabricants nationaux performants et par l'intensification des initiatives gouvernementales en matière de santé numérique.

Part de marché des glucomètres

L’industrie des glucomètres est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Dexcom, Inc. (États-Unis)

- Medtronic (Irlande)

- Ascensia Diabetes Care Holdings AG (Suisse)

- Abbott (États-Unis)

- DiaMonTech AG (Allemagne)

- ACON Laboratories, Inc. (États-Unis)

- AgaMatrix (États-Unis)

- ARKRAY, Inc. (Japon)

- BD (États-Unis)

- Bionime Corporation (Taïwan)

Derniers développements sur le marché mondial des glucomètres

- En mai 2022, Abbott a annoncé que son système FreeStyle Libre 3 avait reçu l'autorisation de la FDA américaine. Il s'agit du capteur de glycémie sur 14 jours le plus compact, le plus fin et le plus précis au monde. Cette avancée visait à améliorer la gestion du diabète en offrant une surveillance continue de la glycémie avec une précision, une praticité et une expérience utilisateur améliorées.

- En octobre 2022, Dexcom a lancé son système de surveillance continue du glucose G7 au Royaume-Uni, en Irlande, en Allemagne, en Autriche et à Hong Kong, marquant ainsi la première phase de son déploiement mondial. Le système G7 a été conçu pour fournir des mesures de glycémie en temps réel toutes les cinq minutes, offrant une précision et une facilité d'utilisation supérieures aux patients diabétiques.

- En avril 2023, Medtronic a annoncé l'approbation de la FDA pour son système MiniMed780G, la première pompe à insuline au monde dotée d'une technologie de détection des repas et d'autocorrections toutes les cinq minutes. Cette innovation visait à offrir une gestion plus précise de l'insuline et à améliorer les résultats glycémiques des patients diabétiques.

- En juillet 2023, Senseonics a reçu l'approbation de la FDA pour son système de surveillance continue de la glycémie Eversense E3, permettant une surveillance continue de la glycémie jusqu'à six mois. Ce système a été développé pour réduire la fréquence de remplacement des capteurs, offrant ainsi aux patients un confort accru et une utilisation durable.

- En septembre 2024, Senseonics a annoncé l'autorisation de la FDA pour le système de surveillance continue du glucose Eversense 365, qui permet une surveillance continue de la glycémie jusqu'à un an. Ce développement visait à offrir un confort d'utilisation à long terme et à réduire les coûts pour les patients utilisant des capteurs implantables, ce qui représente une avancée significative dans la technologie de gestion du diabète.

- En avril 2025, Dexcom a reçu l'autorisation de la FDA pour le système de surveillance continue de la glycémie G7 sur 15 jours, prolongeant ainsi la durée de port du capteur de 10 à 15 jours. Cette avancée a permis aux patients de bénéficier d'un confort accru, de moins de remplacements de capteurs et d'une précision constante pour la surveillance continue de la glycémie, améliorant ainsi encore la prise en charge du diabète.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.