Global Glucose Sensors Market

Taille du marché en milliards USD

TCAC :

%

USD

5.10 Billion

USD

21.71 Billion

2025

2033

USD

5.10 Billion

USD

21.71 Billion

2025

2033

| 2026 –2033 | |

| USD 5.10 Billion | |

| USD 21.71 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs de glucose, par produit (surveillance glycémique invasive, non invasive, autosurveillance glycémique et surveillance glycémique en laboratoire), par technologie (spectroscopie photoacoustique, tomographie par cohérence optique, polarimétrie, fluorescence, spectroscopie MIR, spectroscopie NIR, spectroscopie d'impédance, technique de la bulle d'aspiration cutanée, sonophorèse et iontophorèse inverse), par composant (capteurs, émetteurs et récepteurs, et pompes à insuline intégrées), par données démographiques (population adulte ( 14 ans) et population enfantine (≤ 14 ans)), par utilisateurs finaux (hôpitaux, cliniques privées, soins à domicile, services ambulatoires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des capteurs de glucose

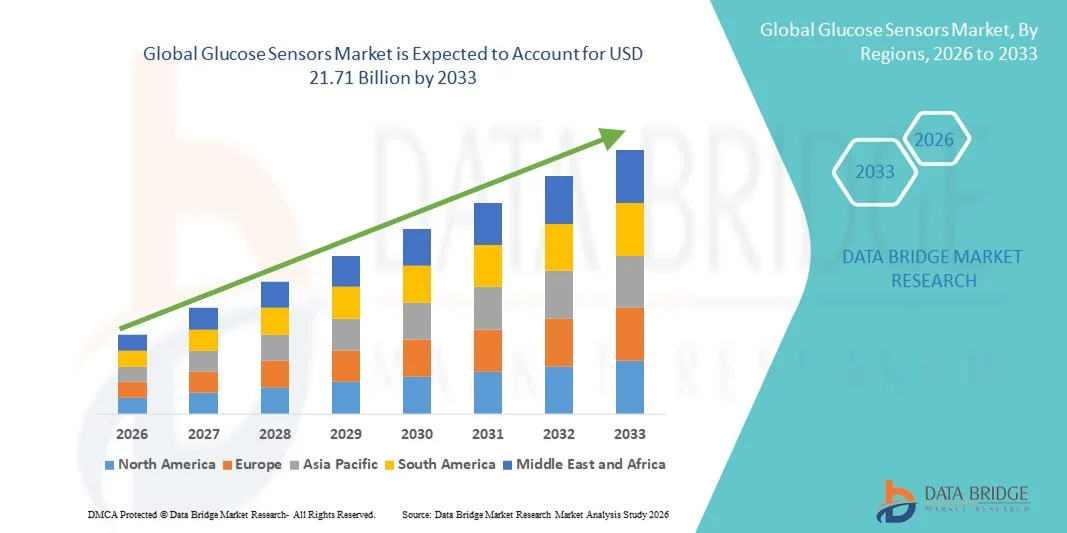

- Le marché mondial des capteurs de glucose était évalué à 5,10 milliards de dollars américains en 2025 et devrait atteindre 21,71 milliards de dollars américains d'ici 2033 , avec un TCAC de 19,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète dans le monde, l'adoption grandissante des technologies de surveillance continue du glucose (SCG) et la sensibilisation accrue à la gestion proactive de la maladie, ce qui conduit à une plus grande intégration des capteurs de glucose dans les hôpitaux, les cliniques et les services de soins à domicile. Les progrès réalisés en matière de précision des capteurs, de connectivité sans fil et de surveillance en temps réel stimulent davantage leur adoption et améliorent les résultats pour les patients, tant sur les marchés développés que sur les marchés émergents.

- De plus, la préférence croissante pour les solutions de surveillance de la santé peu invasives et portables, ainsi que la demande accrue de prise en charge personnalisée du diabète, font des capteurs de glucose des outils essentiels des soins de santé modernes. L'expansion des infrastructures de santé, la pénétration croissante des smartphones et les politiques de remboursement favorables accélèrent l'adoption des technologies innovantes de capteurs de glucose, stimulant ainsi significativement la croissance globale du secteur.

Analyse du marché des capteurs de glucose

- Les capteurs de glucose, notamment les systèmes de surveillance continue du glucose (SCG) et les glucomètres, sont des éléments de plus en plus essentiels de la prise en charge moderne du diabète. Ils permettent en effet de fournir des mesures précises et en temps réel de la glycémie, d'améliorer l'observance du traitement et de réduire les complications liées à un diabète non contrôlé. Les progrès réalisés dans le domaine des dispositifs portables, de la surveillance non invasive et de l'intégration avec les applications mobiles accélèrent encore leur adoption en milieu clinique et à domicile.

- La demande croissante de capteurs de glucose est principalement alimentée par la prévalence grandissante du diabète à l'échelle mondiale, une sensibilisation accrue à la gestion proactive de la maladie et une préférence grandissante pour des solutions de surveillance personnalisées et peu invasives. Les innovations technologiques telles que l'analyse prédictive basée sur l'IA, la connectivité smartphone et les systèmes hybrides en boucle fermée stimulent davantage l'adoption par le marché et améliorent la prise en charge des patients.

- L'Amérique du Nord a dominé le marché des capteurs de glucose en 2025, avec une part de revenus d'environ 41,5 %. Cette domination s'explique par des infrastructures de santé avancées, des politiques de remboursement avantageuses, une forte prévalence du diabète et l'adoption précoce des technologies portables et de surveillance continue. Aux États-Unis, l'adoption de la surveillance continue du glucose (SCG) continue de progresser de manière significative, notamment chez les patients atteints de diabète de type 1 et de type 2, grâce aux innovations technologiques et à la sensibilisation croissante du public aux enjeux de santé.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des capteurs de glucose au cours de la période de prévision, avec un TCAC estimé à environ 12,2 %. Cette croissance est portée par la prévalence croissante du diabète, l'amélioration des infrastructures de santé, l'accessibilité accrue des dispositifs de surveillance glycémique de pointe et la sensibilisation croissante à la prise en charge du diabète dans des pays comme l'Inde, la Chine et le Japon.

- Le segment de la population adulte a représenté la plus grande part de revenus du marché (60,2 %) en 2025, en raison de la prévalence plus élevée du diabète de type 2, des troubles liés au mode de vie et des besoins de surveillance hospitalière régulière.

Portée du rapport et segmentation du marché des capteurs de glucose

|

Attributs |

Capteurs de glucose : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des capteurs de glucose

Évolution vers une surveillance continue, peu invasive et connectée de la glycémie

- L'une des principales tendances du marché mondial des capteurs de glucose est l'adoption croissante des systèmes de surveillance continue du glucose (SCG), qui permettent un suivi en temps réel de la glycémie sans piqûres au doigt fréquentes. Ces dispositifs offrent un meilleur contrôle glycémique, améliorent l'observance thérapeutique et réduisent le risque d'hypoglycémie.

- Par exemple, Dexcom, Inc. a développé des systèmes de surveillance continue du glucose (SCG) avancés qui transmettent les données de glycémie directement aux smartphones ou aux appareils portables, permettant ainsi aux patients et aux cliniciens de suivre les tendances et d'ajuster le traitement en temps opportun.

- Les capteurs portables et peu invasifs sont de plus en plus plébiscités, notamment chez les enfants et les personnes âgées, car ils réduisent l'inconfort et améliorent l'observance du traitement.

- L'intégration de capteurs aux plateformes de santé numérique et au stockage de données dans le nuage améliore la surveillance des patients, les soins à distance et la prise en charge personnalisée du diabète.

- Les progrès réalisés en matière de précision des capteurs, d'allongement de leur durée de vie et de réduction des besoins d'étalonnage contribuent à améliorer les résultats cliniques et le confort des patients. Par ailleurs, le développement de capteurs de glucose implantables permettant une surveillance prolongée gagne du terrain, notamment en milieu hospitalier et auprès des patients à haut risque. Ces innovations, conjuguées à la demande croissante d'analyses de données en temps réel dans la prise en charge du diabète, redéfinissent les attentes des patients et ouvrent la voie à de nouveaux acteurs sur le marché.

Dynamique du marché des capteurs de glucose

Conducteur

Prévalence croissante du diabète et sensibilisation accrue à l'autosurveillance

- Le principal moteur du marché des capteurs de glucose est l'augmentation rapide de la prévalence mondiale du diabète, due à des facteurs tels que le vieillissement de la population, la sédentarité et l'obésité.

- Les patients atteints de diabète de type 1 et de type 2 ont de plus en plus besoin d'une surveillance fiable, précise et continue de leur glycémie pour gérer efficacement leur maladie.

- Par exemple, selon la Fédération internationale du diabète, le nombre d'adultes atteints de diabète dans le monde continue de croître, pour atteindre plus de 600 millions d'ici 2030, créant ainsi une demande importante de solutions de surveillance de la glycémie.

- La prise de conscience croissante des avantages de l'autosurveillance, associée aux programmes d'éducation des patients, encourage l'adoption de capteurs avancés plutôt que de glucomètres traditionnels.

- Le développement des infrastructures de santé et l'accessibilité accrue des dispositifs de surveillance de la glycémie dans les économies émergentes comme l'Inde, la Chine et le Brésil alimentent également la croissance du marché. La prévalence croissante du diabète gestationnel et l'attention portée à la santé maternelle stimulent davantage la demande de solutions fiables de surveillance de la glycémie.

- De plus, l'intégration des capteurs de glucose aux pompes à insuline et aux plateformes de télémédecine offre des options complètes de gestion du diabète, faisant de ces dispositifs des outils essentiels tant en milieu clinique qu'à domicile.

Retenue/Défi

Coûts élevés des dispositifs et obstacles réglementaires

- Malgré une forte croissance, le marché des capteurs de glucose est confronté à des défis liés au coût élevé des dispositifs, aux limitations de remboursement et à la complexité de la réglementation.

- Les capteurs continus et implantables de pointe sont souvent plus chers que les glucomètres traditionnels, ce qui peut limiter leur adoption dans les régions à revenu faible et intermédiaire.

- Par exemple, les systèmes de surveillance continue du glucose (CGM) de qualité hospitalière ou à long terme proposés par des entreprises comme Medtronic plc nécessitent une maintenance continue, le remplacement des capteurs et un logiciel de surveillance par abonnement, ce qui augmente le coût global pour le patient.

- Les exigences réglementaires strictes en matière d'homologation des dispositifs médicaux, notamment les tests de sécurité, d'efficacité et de précision, peuvent allonger les délais de mise sur le marché et augmenter les coûts de mise en conformité pour les fabricants.

- Des difficultés techniques telles que l'étalonnage des capteurs, les interférences de signal et la courte durée de vie des capteurs jetables peuvent également avoir un impact sur la satisfaction des patients et l'adoption par les patients.

- De plus, certains patients peuvent ressentir une irritation cutanée ou une gêne due aux capteurs portables, ce qui constitue un obstacle à leur utilisation à long terme.

- Il est essentiel, pour une croissance durable du marché et une adoption plus large à l'échelle mondiale, de remédier à ces problèmes grâce à une meilleure précision des dispositifs, une fabrication rentable, l'éducation des patients et des procédures réglementaires simplifiées.

Étendue du marché des capteurs de glucose

Le marché est segmenté en fonction du produit, de la technologie, des composants, des données démographiques et de l'utilisateur final.

- Sous-produit

Le marché des capteurs de glucose est segmenté, selon le type de produit, en surveillance glycémique invasive, non invasive, autosurveillance glycémique et surveillance glycémique en laboratoire. En 2025, le segment de la surveillance glycémique invasive représentait la plus grande part de marché (42,8 %), grâce à sa haute précision, sa fiabilité et son acceptation clinique dans les hôpitaux et les centres de soins du diabète. Les hôpitaux et les prestataires de soins à domicile privilégient les capteurs invasifs pour la surveillance critique des patients, le suivi continu de la glycémie et l'intégration de l'administration d'insuline. La prévalence croissante du diabète à l'échelle mondiale, conjuguée à des systèmes de remboursement établis dans les pays développés, favorise leur adoption. Les essais cliniques et les recommandations des médecins renforcent également la confiance dans les dispositifs invasifs. L'intégration avec les pompes à insuline et les applications mobiles stimule davantage la demande. Les patients apprécient les alertes en temps réel, l'analyse des tendances et le partage automatisé des données avec les professionnels de santé. Ce segment bénéficie d'investissements importants en R&D, de lancements de produits fréquents et d'approbations réglementaires favorables. La croissance est particulièrement forte en Amérique du Nord et en Europe, où l'infrastructure de surveillance continue est bien établie. Les hôpitaux, les cliniques et les services de soins à domicile constituent les principaux utilisateurs finaux de la surveillance invasive de la glycémie.

Le segment de la surveillance non invasive de la glycémie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,4 %, entre 2026 et 2033, porté par la préférence croissante des consommateurs pour des solutions de surveillance indolores. Des innovations telles que la tomographie par cohérence optique (OCT), la spectroscopie proche infrarouge (NIR) et la détection par fluorescence permettent le développement de capteurs non invasifs pour les soins à domicile et ambulatoires. La facilité d'utilisation, l'absence de piqûre au doigt et l'intégration avec les dispositifs portables séduisent les populations férues de technologie et les enfants. Les économies émergentes adoptent les technologies non invasives en raison de la sensibilisation accrue au diabète et des initiatives gouvernementales en matière de santé. Les entreprises se concentrent sur la miniaturisation, la précision des capteurs et les capacités de surveillance continue. L'adoption de ces technologies dans les soins à domicile et en ambulatoire progresse rapidement. L'observance du traitement et le confort des patients sont des facteurs de croissance importants, favorisés par la connectivité des smartphones et l'analyse des données dans le cloud. Les partenariats avec les fournisseurs de services de santé numérique accélèrent encore cette croissance. La demande croissante en Asie-Pacifique et en Amérique latine contribue à un TCAC plus rapide.

- Par la technologie

Le marché des capteurs de glucose est segmenté, selon la technologie utilisée, en spectroscopie photoacoustique, tomographie par cohérence optique (OCT), polarimétrie, fluorescence, spectroscopie MIR, spectroscopie NIR, spectroscopie d'impédance, technique de la bulle d'aspiration cutanée, sonophorèse et iontophorèse inverse. En 2025, le segment de l'OCT détenait la plus grande part de marché (39,6 %), grâce à sa haute précision, son caractère non invasif et son adéquation à la surveillance continue de la glycémie en milieu clinique et à domicile. Les appareils OCT sont largement utilisés dans les hôpitaux et les cliniques spécialisées, notamment pour les patients diabétiques à haut risque. Leurs avantages incluent la rapidité des mesures, l'intégration avec les smartphones et la compatibilité avec les systèmes de surveillance portables. L'innovation continue et les approbations réglementaires favorisent l'adoption de l'OCT. Sa haute précision, le confort d'utilisation pour le patient et son intégration fluide aux plateformes de santé numérique renforcent sa position dominante sur le marché. Le développement des collaborations entre les fabricants d'appareils et les professionnels de santé stimule son utilisation clinique. L'expansion en Europe et en Amérique du Nord demeure un facteur clé. Les patients bénéficient d'analyses de données et d'un suivi des tendances améliorés. L'adoption de cette approche par les hôpitaux est renforcée par la prise en charge des assurances et les recommandations des médecins. Les capacités de surveillance continue stimulent encore davantage la demande.

Le segment de la spectroscopie photoacoustique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22 %, entre 2026 et 2033, grâce à un investissement croissant en R&D et à la demande des consommateurs pour une surveillance continue et non invasive. Son adoption croissante est motivée par sa précision, sa portabilité et son confort d'utilisation. L'intégration avec les dispositifs portables et les pompes à insuline améliore la facilité d'utilisation. Cette technologie gagne du terrain dans les soins à domicile, les services ambulatoires et les programmes de télésurveillance des patients. Les marchés émergents investissent dans des dispositifs spectroscopiques économiques afin d'en élargir l'accès. La sensibilisation accrue à la gestion du diabète et aux solutions de santé numérique stimule également son adoption. En Asie-Pacifique, l'adoption progresse rapidement grâce à l'innovation technologique et au soutien gouvernemental. Les populations pédiatriques et adultes bénéficient d'une surveillance indolore. Les fabricants lancent des dispositifs compacts et intuitifs. La grande compatibilité avec les applications mobiles renforce l'adoption.

- Par composant

Le marché des capteurs de glucose est segmenté, selon leur composant, en capteurs, transmetteurs et récepteurs, et pompes à insuline intégrées. Le segment des capteurs a représenté la plus grande part de marché (45,3 %) en 2025, car il constitue le cœur des systèmes de mesure et de surveillance continue du glucose. Les capteurs fournissent des mesures précises et en temps réel, essentielles pour les hôpitaux, les cliniques et les patients à domicile. Leur grande fiabilité, leur facilité d'intégration aux pompes à insuline et leur compatibilité avec les applications mobiles stimulent la demande. L'adoption croissante des systèmes de surveillance continue du glucose (SCG) et la prévalence grandissante du diabète à l'échelle mondiale favorisent l'utilisation des capteurs. Les essais cliniques et les politiques de remboursement avantageuses renforcent leur position dominante. Les progrès technologiques et la miniaturisation améliorent l'observance thérapeutique. L'intégration aux plateformes cloud permet la surveillance à distance des patients. Une forte adoption est observée en Amérique du Nord et en Europe. L'innovation continue dans la conception et la connectivité des capteurs consolide leur position sur le marché. Les hôpitaux, les cliniques et les établissements de soins privés constituent les principaux utilisateurs finaux.

Le segment des pompes à insuline intégrées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23 %, entre 2026 et 2033. Cette croissance est alimentée par la demande de systèmes en boucle fermée qui automatisent l'administration d'insuline en fonction des mesures de glycémie en temps réel. L'adoption de ces systèmes est motivée par leur praticité, la réduction du risque d'hypoglycémie et l'amélioration de la qualité de vie des patients. La sensibilisation croissante, l'intégration numérique et l'augmentation des investissements dans les dispositifs intelligents stimulent la croissance du marché. Les économies émergentes adoptent de plus en plus les pompes à insuline grâce à leur accessibilité financière et aux programmes de sensibilisation gouvernementaux. L'intégration avec des solutions de surveillance portable et à distance accélère encore leur adoption. La forte utilisation dans les soins à domicile et les cliniques ambulatoires contribue à ce TCAC rapide. Les utilisateurs, enfants et adultes, bénéficient d'alertes automatisées. La collaboration avec les plateformes de santé numérique renforce leurs fonctionnalités.

- Par données démographiques

Sur la base de critères démographiques, le marché des capteurs de glucose est segmenté en deux groupes : les adultes (plus de 14 ans) et les enfants (14 ans et moins). Le segment des adultes représentait la plus grande part de marché (60,2 %) en 2025, en raison de la prévalence plus élevée du diabète de type 2, des troubles liés au mode de vie et des besoins de suivi hospitalier régulier. Les adultes privilégient la surveillance continue de la glycémie, les dispositifs d’autosurveillance et l’intégration avec des applications pour smartphones. Les programmes de bien-être en entreprise et les solutions de télésurveillance favorisent l’adoption de ces capteurs. La multiplication des campagnes de sensibilisation, la couverture d’assurance et le développement d’infrastructures de santé performantes renforcent leur position dominante. Les adultes bénéficient de dispositifs intégrés aux pompes à insuline, aux plateformes cloud et aux outils d’analyse des tendances. Les hôpitaux et les services de soins à domicile constituent les principaux utilisateurs finaux. L’adoption est particulièrement forte en Amérique du Nord et en Europe. L’adoption technologique et l’accessibilité financière soutiennent une croissance durable. L’innovation continue améliore l’observance thérapeutique chez les patients adultes.

Le segment des enfants devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,5 %, entre 2026 et 2033, grâce aux innovations en matière de surveillance indolore et non invasive et de dispositifs portables. Les enfants et leurs parents adoptent de plus en plus les solutions de surveillance continue du glucose pour améliorer l'observance thérapeutique. L'intégration d'applications mobiles pour le suivi parental, les fonctionnalités de gamification et les alertes à distance stimulent cette croissance. Les initiatives gouvernementales en faveur du dépistage précoce du diabète favorisent l'adoption de ces solutions. Les services et cliniques pédiatriques investissent dans des systèmes de surveillance précis et adaptés aux enfants. L'adoption des soins à domicile progresse rapidement. Les capteurs avancés et la connectivité mobile facilitent leur utilisation. L'Asie-Pacifique et l'Amérique latine constituent des marchés émergents pour l'adoption de ces solutions en pédiatrie.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des capteurs de glucose se segmente en hôpitaux, cliniques privées, soins à domicile, services ambulatoires et autres. Le segment des hôpitaux a représenté la plus grande part de marché (47,5 %) en 2025, grâce à un volume élevé de patients, au recours fréquent à la surveillance continue et aux analyses de laboratoire, et à l'intégration avec les dossiers médicaux électroniques hospitaliers. Les hôpitaux privilégient les dispositifs précis, fiables et interopérables avec les autres systèmes de surveillance. Les essais cliniques, les recommandations des médecins et le remboursement par les assurances favorisent l'adoption de ces capteurs par les hôpitaux. La surveillance continue, le partage automatisé des données et l'intégration avec les systèmes d'administration d'insuline renforcent la position dominante des hôpitaux. L'adoption est la plus forte en Amérique du Nord et en Europe. Les hôpitaux continuent d'investir dans les technologies de pointe pour les soins aux patients critiques.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21 %, entre 2026 et 2033. Cette croissance est portée par la prévalence croissante du diabète, la préférence grandissante des patients pour l'autosurveillance et l'adoption de capteurs de glycémie portables et non invasifs. La connectivité smartphone, l'intégration au cloud et la gestion personnalisée des données améliorent l'observance thérapeutique. La multiplication des campagnes de sensibilisation, le développement de la télémédecine et les initiatives de santé numérique accélèrent la croissance. L'intégration avec les pompes à insuline intelligentes et les alertes mobiles renforce l'adoption de ces dispositifs. Les marchés émergents, comme l'Asie-Pacifique, présentent un fort potentiel de croissance. Le confort du patient et la surveillance à distance sont des facteurs clés de cette croissance.

Analyse régionale du marché des capteurs de glucose

- L'Amérique du Nord a dominé le marché des capteurs de glucose en 2025, avec une part de revenus d'environ 41,5 %. Cette domination s'explique par des infrastructures de santé avancées, des politiques de remboursement avantageuses, une forte prévalence du diabète et une adoption précoce des technologies portables et de surveillance continue. Aux États-Unis, l'adoption de la surveillance continue du glucose (SCG) continue de progresser de manière significative, notamment chez les patients atteints de diabète de type 1 et de type 2, grâce aux innovations technologiques et à la sensibilisation croissante du public aux enjeux de santé.

- Dans la région, les consommateurs et les professionnels de santé accordent une grande importance au suivi de la glycémie en temps réel, à l'intégration avec les pompes à insuline et à la connectivité fluide avec les plateformes mobiles et cloud. Des revenus disponibles élevés et des infrastructures de santé numérique robustes favorisent également l'adoption de ces technologies. La présence de fabricants leaders et l'innovation continue des produits renforcent la position dominante de l'entreprise sur le marché. L'intégration avec la télémédecine et la surveillance à distance des patients soutient les applications de soins hospitaliers et à domicile.

- La couverture d'assurance et les initiatives gouvernementales en matière de santé facilitent l'accès aux soins et leur abordabilité. Les hôpitaux, les cliniques privées et les services de soins à domicile demeurent les principaux utilisateurs. La multiplication des programmes de sensibilisation et l'amélioration de l'observance thérapeutique des patients contribuent à la croissance du marché. L'Amérique du Nord reste un pôle majeur de recherche et développement et d'avancées technologiques dans le domaine des solutions de surveillance de la glycémie.

Analyse du marché américain des capteurs de glucose

Le marché américain des capteurs de glucose a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption rapide des dispositifs connectés, des systèmes de surveillance continue du glucose (SCG) et de l'intégration de la santé mobile. Les patients privilégient de plus en plus les capteurs portables qui fournissent des mesures de glucose précises en temps réel et des alertes automatisées. Un système de santé performant, une forte prévalence du diabète et des politiques de remboursement favorables stimulent également cette adoption. Les hôpitaux, les centres de soins ambulatoires et les services de soins à domicile intègrent de plus en plus de capteurs de glucose avancés dans leurs programmes de soins. Les innovations technologiques, telles que la surveillance non invasive, l'intégration aux pompes à insuline et l'analyse des données dans le cloud, améliorent l'expérience utilisateur. La sensibilisation croissante, grâce aux programmes gouvernementaux et aux campagnes d'éducation thérapeutique, favorise l'adoption par les consommateurs. L'intégration de la télémédecine permet la surveillance à distance et l'analyse des tendances. La demande croissante de solutions de SCG pédiatriques et adultes accélère la croissance. Les dispositifs d'autosurveillance à domicile complètent l'utilisation clinique. La connectivité smartphone et la gestion des données via une application améliorent l'observance du traitement par les patients.

Aperçu du marché européen des capteurs de glucose

Le marché européen des capteurs de glucose devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par des réglementations sanitaires strictes, la prévalence croissante du diabète et l'adoption grandissante des dispositifs médicaux connectés. Les hôpitaux et les cliniques intègrent de plus en plus de technologies de surveillance continue et non invasive de la glycémie. L'urbanisation et la sensibilisation aux technologies encouragent l'adoption de capteurs portables, tant chez les adultes que chez les enfants. Les consommateurs privilégient la précision, la facilité d'utilisation et l'intégration aux plateformes de santé numérique. La demande est forte dans les établissements de soins résidentiels, les cliniques privées et les services de soins ambulatoires. Les dépenses de santé élevées et la couverture d'assurance facilitent la pénétration du marché. L'Europe connaît une croissance rapide de l'adoption des soins à domicile pour la prise en charge du diabète. Les progrès technologiques, le développement de la télémédecine et les recommandations des médecins contribuent également à l'expansion du marché. Les autorisations réglementaires pour les nouveaux dispositifs accélèrent l'innovation. Les utilisateurs finaux privilégient de plus en plus les dispositifs connectés avec alertes en temps réel. Les campagnes de sensibilisation au diabète améliorent l'observance thérapeutique et l'adoption des traitements par les patients.

Analyse du marché britannique des capteurs de glucose

Le marché britannique des capteurs de glucose devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante du diabète, la sensibilisation accrue aux solutions d'autosurveillance et l'adoption grandissante des dispositifs de surveillance à domicile. Les consommateurs sont motivés par la facilité d'utilisation, l'intégration aux applications de santé numérique et une meilleure observance thérapeutique. L'infrastructure robuste du secteur du commerce électronique et des soins de santé du pays favorise la large diffusion des capteurs de glucose de pointe. Les hôpitaux et les cliniques privées intègrent les systèmes de surveillance continue du glucose dans leurs soins courants. Les initiatives gouvernementales croissantes en matière de prise en charge du diabète stimulent davantage l'adoption de ces capteurs. Le recours aux soins à domicile progresse également chez les patients adultes et pédiatriques. L'intégration de la télémédecine et la connectivité des smartphones améliorent la surveillance à distance. Les autorisations réglementaires pour les technologies de surveillance innovantes accélèrent la croissance du marché. La préférence des consommateurs pour les dispositifs non invasifs et portables continue de croître. La prise en charge du diabète chez l'enfant s'améliore. La couverture d'assurance et les politiques de remboursement contribuent à l'accessibilité et à l'adoption de ces dispositifs.

Analyse du marché allemand des capteurs de glucose

Le marché allemand des capteurs de glucose devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure prise en charge du diabète, l'innovation technologique et des infrastructures de santé de pointe. Les hôpitaux, les cliniques et les services de soins à domicile adoptent de plus en plus des solutions de surveillance continue et non invasive. L'intégration avec les pompes à insuline, les applications mobiles et les plateformes cloud améliore l'ergonomie et l'observance du traitement par les patients. L'accent mis par l'Allemagne sur la médecine de précision et l'innovation favorise l'adoption de capteurs de glucose avancés. La prévalence croissante des diabètes de type 1 et de type 2 soutient une forte demande du marché. La télémédecine et les solutions de surveillance à distance sont intégrées aux programmes de soins. Les autorisations réglementaires facilitent l'adoption de nouvelles technologies de surveillance. Les segments émergents des soins à domicile et des soins ambulatoires offrent un potentiel de croissance important. Les consommateurs privilégient les dispositifs de surveillance portables, indolores et précis. Les populations pédiatriques et adultes bénéficient du suivi continu de la glycémie. Les systèmes de remboursement et les financements de la santé soutiennent davantage l'adoption de ces dispositifs.

Analyse du marché des capteurs de glucose en Asie-Pacifique

Le marché des capteurs de glucose en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, d'environ 12,2 %, au cours de la période de prévision. Cette croissance est portée par la prévalence croissante du diabète, l'amélioration des infrastructures de santé, l'accessibilité accrue des dispositifs de surveillance glycémique de pointe et la sensibilisation croissante à la prise en charge du diabète. Des pays comme l'Inde, la Chine et le Japon connaissent une adoption rapide des solutions de surveillance continue et non invasive. Les initiatives gouvernementales promouvant la sensibilisation au diabète et l'intégration de la santé numérique stimulent cette adoption. L'essor du tourisme médical, le développement des infrastructures hospitalières et l'amélioration des politiques de remboursement contribuent également à cette croissance. L'adoption de ces solutions progresse dans les hôpitaux, les cliniques, les services de soins à domicile et les centres ambulatoires. L'innovation technologique, l'intégration avec les appareils mobiles et portables, ainsi que l'éducation des patients favorisent leur acceptation. Les populations pédiatriques et adultes adoptent ces dispositifs pour l'autosurveillance et l'autogestion de leur diabète. La télémédecine et la surveillance dans le nuage accélèrent les soins fondés sur les données. Les économies émergentes présentent un fort potentiel de croissance grâce à une accessibilité accrue. Les fabricants proposent des solutions économiques et conviviales répondant aux divers besoins des patients. L'innovation continue et les partenariats avec les prestataires de soins de santé renforcent la croissance régionale.

Analyse du marché japonais des capteurs de glucose

Le marché japonais des capteurs de glucose est en plein essor grâce à la culture de pointe du secteur de la santé, à la prévalence croissante du diabète et à la demande grandissante de solutions d'autosurveillance pratiques. L'adoption de ces capteurs est favorisée par leur intégration aux dispositifs portables, aux applications mobiles et aux pompes à insuline. Les hôpitaux, les cliniques et les services de soins à domicile adoptent des solutions de surveillance continue et non invasive. Le vieillissement de la population alimente la demande d'appareils fiables et faciles d'utilisation. La télémédecine et les initiatives de surveillance à distance améliorent l'accessibilité. Les programmes gouvernementaux et les campagnes de sensibilisation soutiennent l'éducation thérapeutique et l'observance du traitement par les patients. Les populations pédiatriques et adultes adoptent des solutions de surveillance connectées. L'innovation technologique et la miniaturisation des produits stimulent l'adoption. Les segments de population à revenus élevés privilégient les capteurs de glucose non invasifs de pointe. L'intégration aux plateformes de santé numérique facilite l'analyse des tendances et les alertes. L'adoption des soins à domicile et en ambulatoire continue de progresser. Le marché bénéficie d'une infrastructure de santé solide et d'un pouvoir d'achat élevé des consommateurs.

Aperçu du marché chinois des capteurs de glucose

Le marché chinois des capteurs de glucose a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'expansion de la classe moyenne, la prévalence croissante du diabète, l'urbanisation rapide et le fort taux d'adoption des technologies. Les hôpitaux, les cliniques et les services de soins à domicile intègrent rapidement des systèmes de surveillance continue et non invasive. Les initiatives gouvernementales promouvant la sensibilisation au diabète et les infrastructures de santé intelligentes facilitent cette adoption. Les dispositifs portables et connectés gagnent en popularité auprès des adultes et des enfants. L'intégration avec les applications mobiles, les pompes à insuline et les plateformes cloud améliore l'observance thérapeutique. L'émergence des villes intelligentes et l'augmentation des investissements dans le secteur de la santé soutiennent la croissance du marché. Les fabricants proposent des solutions de surveillance économiques et conviviales. La sensibilisation croissante à la gestion du diabète et l'adoption de la télémédecine accélèrent la croissance. Le marché est renforcé par les capacités de production nationales et de solides réseaux de distribution. Les hôpitaux et les services de soins à domicile adoptent des dispositifs de pointe. L'innovation technologique et le développement continu des produits soutiennent la croissance du marché.

Part de marché des capteurs de glucose

Le secteur des capteurs de glucose est principalement dominé par des entreprises bien établies, notamment :

- Dexcom, Inc. (États-Unis)

- Abbott (États-Unis)

- Medtronic plc (Irlande)

- Roche Soins du diabète (Suisse)

- Senseonics Holdings, Inc. (États-Unis)

- Insulet Corporation (États-Unis)

- GlucoMe Ltd. (Israël)

- Ascensia Diabetes Care (Suisse)

- Ypsomed AG (Suisse)

- Arkray, Inc. (Japon)

- LifeScan, Inc. (États-Unis)

- Nipro Corporation (Japon)

- Tandem Diabetes Care, Inc. (États-Unis)

- Bayer AG (Allemagne)

- i-SENS, Inc. (Corée du Sud)

- GlucoTrack Ltd. (Israël)

- AllMed, Inc. (États-Unis)

- Nova Biomedical Corporation (États-Unis)

- Becton Dickinson and Company (États-Unis)

- Medisana AG (Allemagne)

Dernières évolutions du marché mondial des capteurs de glucose

- En février 2023, Dexcom, Inc. a annoncé que son système de surveillance continue du glucose (CGM) G7 avait reçu l'approbation de la FDA et était désormais disponible aux États-Unis, offrant des mesures de glucose en temps réel mises à jour toutes les cinq minutes et se connectant directement aux applications mobiles et aux pompes à insuline sans nécessiter les étalonnages traditionnels par piqûre au doigt.

- En septembre 2024, Abbott Laboratories a lancé Lingo, son système de surveillance continue du glucose disponible sans ordonnance, conçu pour permettre aux adultes de surveiller facilement leur glycémie et adapté au suivi quotidien du bien-être, au-delà de la simple gestion du diabète.

- En août 2024, Dexcom a lancé Stelo by Dexcom, le premier système de mesure continue du glucose (MCG) en vente libre autorisé par la FDA, offrant jusqu'à 15 jours de port du capteur et un suivi de la glycémie en temps réel via smartphone, élargissant ainsi l'accès aux capteurs de glucose à un plus large éventail de consommateurs, y compris les personnes ne s'insulinorésistantes.

- En juin 2024, Abbott Laboratories a reçu l'autorisation de la FDA américaine pour deux systèmes de surveillance continue du glucose en vente libre, Lingo et Libre Rio, tous deux basés sur sa plateforme FreeStyle Libre, élargissant ainsi l'accès des consommateurs aux outils de surveillance du glucose en dehors des établissements de santé.

- En août 2024, Medtronic a obtenu l'approbation de la FDA américaine pour le Simplera CGM, son premier capteur de glycémie tout-en-un entièrement jetable, nettement plus petit et conçu pour un port quotidien simplifié, marquant ainsi l'entrée de Medtronic sur le marché des solutions de surveillance continue du glucose simplifiées.

- En juillet 2024, Roche a obtenu le marquage CE pour son système de surveillance continue du glucose Accu-Chek SmartGuide, doté d'une intelligence artificielle. Ce système fournit des alertes prédictives d'hypoglycémie, des mesures en temps réel et des prévisions de l'évolution de la glycémie afin d'améliorer l'autogestion du diabète et l'intégration des données de santé numériques.

- En avril 2025, Dexcom, Inc. a annoncé l'approbation par la FDA américaine du système de surveillance continue du glucose Dexcom G7 15 jours pour les adultes de 18 ans et plus. Ce système offre une durée de port prolongée du capteur (jusqu'à 15,5 jours) et une précision accrue, établissant ainsi une nouvelle référence en matière de technologie de surveillance du glucose portable.

- En juin 2025, Tracky, une start-up indienne de technologies médicales appartenant à DrStore Healthcare Services, a lancé le premier système de surveillance continue du glucose compatible Bluetooth en Inde. Ce système offre une synchronisation automatique via une application mobile, des alertes de glycémie en temps réel et une conception économique visant à démocratiser l'accès aux technologies modernes de mesure du glucose.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.