Global Graph Database Market

Taille du marché en milliards USD

TCAC :

%

USD

2.70 Billion

USD

10.28 Billion

2024

2032

USD

2.70 Billion

USD

10.28 Billion

2024

2032

| 2025 –2032 | |

| USD 2.70 Billion | |

| USD 10.28 Billion | |

| % | |

|

Segmentation du marché mondial des bases de données graphiques, par type (Resource Description Framework (RDF) et Labeled Property Graph (LPG)), application (détection, prévention et moteur de recommandation des fraudes), base de données (relationnelle (SQL) et non relationnelle (NoSQL)), modèle de déploiement (sur site et dans le cloud), type d'analyse (analyse de chemin, analyse de connectivité, analyse de communauté et analyse de centralité), taille (grandes entreprises, petites et moyennes entreprises), composant (logiciels et services), utilisateur final (banque, services financiers et assurances, télécommunications et informatique, santé et sciences de la vie, transport et logistique, vente au détail et e-commerce, énergie et services publics, administrations publiques, industrie manufacturière, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des bases de données graphiques

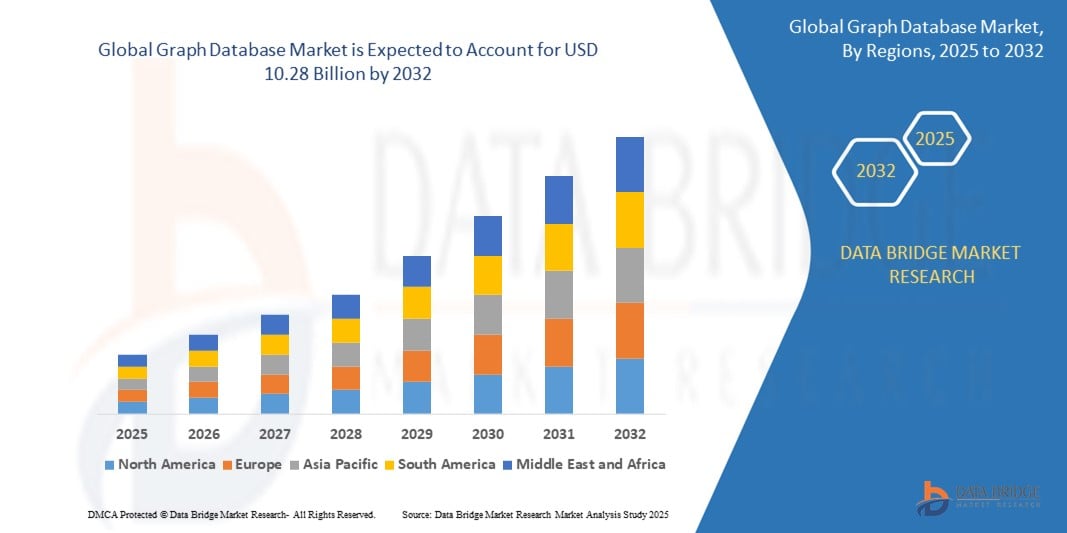

- La taille du marché mondial des bases de données graphiques était évaluée à 2,70 milliards USD en 2024 et devrait atteindre 10,28 milliards USD d'ici 2032 , à un TCAC de 18,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de bases de données graphiques pour l'analyse de données en temps réel, la détection des fraudes et les moteurs de recommandation dans des secteurs tels que le BFSI, les télécommunications et le commerce électronique.

- De plus, la complexité croissante des données d'entreprise et la demande croissante de solutions évolutives et performantes qui révèlent des relations cachées positionnent les bases de données graphiques comme un outil essentiel pour l'infrastructure de données moderne, accélérant ainsi considérablement l'expansion du marché.

Analyse du marché des bases de données graphiques

- Les bases de données graphiques, conçues pour stocker, gérer et interroger des données en fonction de relations, deviennent essentielles pour les entreprises qui souhaitent tirer des informations d'ensembles de données hautement connectés et complexes dans diverses applications telles que la détection de fraude, les systèmes de recommandation et l'analyse de réseau.

- La demande croissante de bases de données graphiques est principalement motivée par le besoin croissant d'analyses en temps réel, l'adoption croissante de l'IA et de l'apprentissage automatique, et le volume croissant de données non structurées et semi-structurées générées dans tous les secteurs.

- L'Amérique du Nord a dominé le marché des bases de données graphiques avec une part de 42,5 % en 2024, en raison de l'adoption précoce d'outils d'analyse avancés, d'investissements importants dans l'IA et l'apprentissage automatique, et du besoin croissant de traitement des données en temps réel dans des secteurs tels que le BFSI, la santé et l'informatique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des bases de données graphiques au cours de la période de prévision en raison de la numérisation croissante des entreprises, des initiatives de villes intelligentes soutenues par le gouvernement et de l'adoption rapide du cloud dans des économies telles que la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment cloud a dominé le marché en 2024, en raison de la préférence croissante pour des options de déploiement évolutives, économiques et sans maintenance. Les bases de données graphes cloud offrent des performances à la demande, une intégration simplifiée avec d'autres services cloud et une accessibilité mondiale, ce qui les rend idéales pour les équipes distribuées et le développement d'applications modernes.

Portée du rapport et segmentation du marché des bases de données graphiques

|

Attributs |

Informations clés sur le marché de la base de données graphique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des bases de données graphiques

« Adoption croissante des bases de données graphiques basées sur le cloud »

- Une tendance significative et croissante sur le marché mondial des bases de données graphiques est l'adoption croissante de modèles de déploiement basés sur le cloud, permettant une évolutivité, une flexibilité et une collaboration en temps réel améliorées dans des environnements de données distribués.

- Par exemple, Amazon Neptune, un service de base de données graphes entièrement géré sur AWS, prend en charge les modèles RDF et Property Graph et est largement utilisé pour les graphes de connaissances et la détection des fraudes. De même, Azure Cosmos DB de Microsoft offre une prise en charge native de l'API Gremlin, permettant ainsi des solutions de bases de données graphes évolutives dans le cloud.

- Les bases de données graphiques cloud permettent aux entreprises de gérer d'importants volumes de données connectées avec une infrastructure minimale, ce qui accélère le déploiement et simplifie l'intégration avec les services cloud natifs existants. L'intégration de Google Cloud avec Neo4j AuraDB permet aux utilisateurs de créer des moteurs d'analyse et de recommandation avancés sans gérer de systèmes back-end.

- Ces plateformes prennent en charge des cas d'utilisation tels que la gestion des accès aux identités, l'analyse des fraudes en temps réel et la diffusion de contenu personnalisé en exploitant la modélisation des données centrée sur les relations dans un environnement rentable et à la demande.

- Cette évolution vers des solutions graphiques cloud-natives transforme fondamentalement la manière dont les entreprises extraient des informations de données complexes. Des entreprises comme Neo4j et TigerGraph développent activement leurs offres cloud pour répondre à la demande croissante de secteurs tels que les entreprises, les services financiers et les services d'information, les télécommunications et la vente au détail.

- La demande de bases de données graphiques basées sur le cloud s'accélère rapidement à mesure que les entreprises cherchent à moderniser leur infrastructure de données, à améliorer le délai d'accès aux informations et à parvenir à une intégration transparente avec les flux de travail d'IA et d'apprentissage automatique.

Dynamique du marché des bases de données graphiques

Conducteur

« Besoin croissant d'analyses de données en temps réel »

- Le besoin croissant d’analyses de données en temps réel dans tous les secteurs est un facteur important de la demande croissante de bases de données graphiques.

- Par exemple, en mars 2024, Neo4j a annoncé des mises à jour majeures de sa plateforme de science des données graphiques, améliorant ses capacités de recommandation en temps réel et de détection des fraudes, rapidement adoptées par les fintech et les plateformes de commerce électronique. Ces développements, réalisés par des acteurs clés, devraient propulser le marché des bases de données graphiques dans les années à venir.

- Face à des volumes croissants de données hautement connectées, les entreprises peuvent analyser instantanément les relations et les modèles que les bases de données traditionnelles ne peuvent pas traiter efficacement. Ceci est essentiel pour détecter les transactions frauduleuses, identifier les perturbations de la chaîne d'approvisionnement et alimenter les moteurs de contenu personnalisés.

- En outre, la demande croissante d'informations instantanées dans des secteurs tels que la banque, les télécommunications et la vente au détail pousse les organisations à passer des modèles de traitement par lots à des solutions d'analyse en temps réel basées sur des technologies graphiques.

- Les solutions basées sur le cloud d'entreprises telles que TigerGraph, Amazon Neptune et Microsoft Azure Cosmos DB élargissent encore l'accès à l'analyse graphique en temps réel, permettant aux entreprises de déployer ces fonctionnalités rapidement et à moindre coût dans divers environnements opérationnels.

Retenue/Défi

« Expertise limitée de la main-d'œuvre »

- Le manque d'expertise des équipes en matière de technologies de bases de données graphiques constitue un obstacle majeur à leur adoption et à leur déploiement sur le marché. Comme les bases de données graphiques requièrent des connaissances spécialisées en théorie des graphes, en langages de requête tels que Cypher ou Gremlin, et en conception de schémas, de nombreuses organisations peinent à trouver des professionnels qualifiés capables de les mettre en œuvre et de les gérer efficacement.

- Par exemple, malgré l'adoption généralisée de Neo4j, de nombreuses entreprises doivent s'adapter rapidement à l'intégration de développeurs familiarisés avec son architecture et son langage de requête graphique. Ce manque d'expertise peut entraîner des délais de déploiement plus longs, des implémentations mal configurées et une sous-utilisation des fonctionnalités des bases de données graphiques.

- Relever ce défi grâce à des programmes de formation ciblés, des formations certifiantes et des outils de développement conviviaux est essentiel pour développer le marché. Des entreprises comme TigerGraph et Neo4j ont lancé des initiatives de formation et des plateformes de soutien communautaire pour constituer une base d'utilisateurs qualifiés. Pourtant, le manque de talents demeure un obstacle au déploiement à grande échelle de solutions graphiques avancées.

- De plus, le rythme rapide de l'innovation dans les technologies graphiques peut submerger les équipes informatiques traditionnelles, creusant encore davantage le fossé des compétences. Ce problème est particulièrement marqué dans les petites et moyennes entreprises, qui manquent parfois de ressources pour investir dans des formations spécialisées.

- Il sera essentiel de combler cette pénurie de talents grâce à des partenariats stratégiques, des collaborations universitaires et des outils simplifiés pour garantir que les organisations puissent exploiter pleinement le potentiel des bases de données graphiques pour l'analyse en temps réel, la détection des fraudes et les applications de graphiques de connaissances.

Portée du marché des bases de données graphiques

Le marché est segmenté en fonction du type, de l'application, de la base de données, du modèle de déploiement, du type d'analyse, de la taille, du composant et de l'utilisateur final.

• Par type

Sur la base du type, le marché des bases de données graphiques est segmenté en Resource Description Framework (RDF) et Labeled Property Graph (LPG). Le segment Labeled Property Graph (LPG) a dominé la plus grande part de chiffre d'affaires du marché en 2024, grâce à sa flexibilité dans la représentation de relations complexes avec des nœuds, des arêtes et des propriétés clé-valeur. La structure intuitive de modélisation des données de LPG prend en charge des cas d'utilisation tels que les graphes de connaissances, les moteurs de recommandation et la détection de fraude en temps réel avec des performances élevées, ce qui le rend adapté aux charges de travail transactionnelles et analytiques.

Le segment RDF devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à son infrastructure web sémantique standardisée et à sa forte compatibilité avec les données liées et le raisonnement basé sur les ontologies. RDF est de plus en plus adopté dans les secteurs public et universitaire pour l'intégration des données et la conformité aux normes W3C, en particulier pour les projets exigeant une forte interopérabilité entre des sources de données hétérogènes.

• Sur demande

En fonction des applications, le marché des bases de données graphiques est segmenté en détection, prévention et recommandation de la fraude. La détection et la prévention de la fraude ont représenté la plus grande part de chiffre d'affaires en 2024, grâce à leur déploiement croissant dans les secteurs bancaire et du e-commerce, permettant de déceler des schémas cachés et de détecter les anomalies en temps réel. Les bases de données graphiques excellent dans l'identification des comportements suspects grâce à des données connectées, offrant aux entreprises des outils avancés pour lutter contre des fraudes de plus en plus sophistiquées.

Le segment des moteurs de recommandation devrait enregistrer la croissance la plus rapide entre 2025 et 2032, porté par la demande d'expériences utilisateur ultra-personnalisées dans des secteurs tels que le commerce de détail, le streaming et les plateformes sociales. Les recommandations basées sur des graphiques exploitent des relations multidimensionnelles pour proposer des contenus et des suggestions de produits précis, améliorant ainsi considérablement l'engagement et la satisfaction client.

• Par base de données

Selon le type de base de données, le marché des bases de données graphiques est segmenté en bases de données relationnelles (SQL) et non relationnelles (NoSQL). Le segment non relationnel (NoSQL) détenait la plus grande part de marché en 2024, grâce à sa grande évolutivité, sa flexibilité de schéma et sa capacité à traiter des données non structurées et semi-structurées. Les bases de données graphiques NoSQL prennent en charge le développement agile d'applications et l'analyse en temps réel, ce qui explique leur large adoption dans des environnements dynamiques tels que les réseaux sociaux, la cybersécurité et la gestion des connaissances.

Le segment relationnel (SQL) devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, les entreprises intégrant des fonctionnalités graphiques à leurs environnements SQL traditionnels. Cette approche hybride permet aux organisations de tirer parti de leur infrastructure relationnelle existante tout en bénéficiant de fonctionnalités avancées d'interrogation relationnelle, minimisant ainsi les perturbations opérationnelles et les besoins de formation.

• Par modèle de déploiement

En fonction du modèle de déploiement, le marché des bases de données graphiques est segmenté en « sur site » et « cloud ». Le segment cloud a dominé la plus grande part de chiffre d'affaires en 2024, porté par une préférence croissante pour des options de déploiement évolutives, économiques et sans maintenance. Les bases de données graphiques cloud offrent des performances à la demande, une intégration simplifiée avec d'autres services cloud et une accessibilité mondiale, ce qui les rend idéales pour les équipes distribuées et le développement d'applications modernes.

Le segment sur site devrait connaître la croissance la plus rapide entre 2025 et 2032, notamment parmi les entreprises des secteurs hautement réglementés tels que la finance, la santé et la défense. Ces organisations privilégient les configurations sur site pour un meilleur contrôle des données, le respect de politiques de confidentialité strictes et une sécurité accrue contre les menaces externes.

• Par type d'analyse

Selon le type d'analyse, le marché des bases de données graphiques est segmenté en analyse de chemin, analyse de connectivité, analyse de communauté et analyse de centralité. L'analyse de chemin détenait la plus grande part de marché en 2024, en raison de son rôle essentiel dans l'optimisation de la logistique, la détection des chaînes de fraude et la cartographie des parcours clients. Elle permet aux entreprises de comprendre les séquences, les dépendances et les relations de cause à effet dans les données transactionnelles et opérationnelles.

L'analyse communautaire devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à ses applications en marketing, en analyse des réseaux sociaux et en cybersécurité. Elle permet d'identifier les clusters, les groupes d'influence et les schémas comportementaux, permettant ainsi des interventions plus ciblées et une compréhension plus approfondie de la dynamique des écosystèmes.

• Par taille

Selon la taille de l'organisation, le marché est segmenté en grandes entreprises et en petites et moyennes entreprises (PME). Les grandes entreprises ont représenté la plus grande part du chiffre d'affaires en 2024, en raison de leur besoin important de gérer des ensembles de données volumineux et complexes entre services et régions. Ces organisations exploitent les bases de données graphiques pour les graphes de connaissances d'entreprise, l'analyse de la fraude et l'optimisation de la chaîne d'approvisionnement.

Le segment des PME devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à l'intensification des initiatives de transformation numérique et à l'accès croissant aux solutions graphiques basées sur le cloud. Les PME bénéficient d'une meilleure connaissance de leurs clients et d'une prise de décision simplifiée, sans investissements lourds dans les infrastructures traditionnelles.

• Par composant

Sur la base des composants, le marché des bases de données graphiques est segmenté en logiciels et services. Le segment des logiciels détenait la plus grande part de marché en 2024, grâce à l'adoption croissante des moteurs graphiques et des plateformes de gestion de bases de données pour l'interrogation, la visualisation et l'intégration des données. Les innovations produits continues et la disponibilité croissante de l'open source renforcent encore ce segment.

Le segment des services devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, soutenu par une demande croissante de services de conseil, de formation, d'intégration et d'assistance. Alors que de plus en plus d'organisations explorent la technologie graphique, les services d'experts sont essentiels pour garantir une adoption fluide, l'optimisation des performances et l'alignement stratégique avec les objectifs de l'entreprise.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des bases de données graphiques est segmenté en secteurs suivants : banque, services financiers et assurances (BFSI), télécommunications et informatique, santé et sciences de la vie, transport et logistique, vente au détail et e-commerce, énergie et services publics, administrations publiques, industrie manufacturière, etc. En 2024, le segment BFSI détenait la plus grande part de marché, stimulé par la nécessité d'une détection rigoureuse des fraudes, d'une gestion des risques et d'une conformité réglementaire rigoureuse. Les bases de données graphiques permettent aux acteurs du BFSI de cartographier des relations transactionnelles complexes et de traquer les réseaux de criminalité financière.

Le secteur de la santé et des sciences de la vie devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce au développement des applications en génomique, à la découverte de médicaments et à l'intégration des données patients. La technologie graphique permet aux chercheurs et aux cliniciens d'analyser les réseaux biologiques et les dossiers médicaux dans un contexte connecté, accélérant ainsi l'innovation et la personnalisation des soins.

Analyse régionale du marché des bases de données graphiques

- L'Amérique du Nord a dominé le marché des bases de données graphiques avec la plus grande part de revenus de 42,5 % en 2024, grâce à l'adoption précoce d'outils d'analyse avancés, à des investissements importants dans l'IA et l'apprentissage automatique, et au besoin croissant de traitement de données en temps réel dans des secteurs tels que le BFSI, la santé et l'informatique.

- Les organisations de la région exploitent des bases de données graphiques pour la détection des fraudes, les moteurs de recommandation et l'analyse de réseaux complexes sur des ensembles de données structurés et non structurés.

- L'expansion du marché est soutenue par la présence de fournisseurs leaders, l'adoption croissante du cloud et la demande des entreprises pour des solutions de gestion de données évolutives et performantes.

Aperçu du marché des bases de données graphiques américaines

Le marché américain des bases de données graphiques a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à la numérisation généralisée des entreprises et à l'intégration de l'analyse graphique dans les plateformes de données. L'infrastructure cloud avancée et l'environnement réglementaire centré sur les données du pays favorisent leur adoption dans les secteurs de la finance, de la santé et du commerce de détail. Les entreprises américaines déploient de plus en plus de bases de données graphiques pour améliorer l'expérience client, la cybersécurité et l'intelligence relationnelle, grâce à un écosystème robuste de fournisseurs de solutions et de plateformes cloud.

Aperçu du marché de la base de données graphique européenne

Le marché européen des bases de données graphiques devrait connaître une forte croissance annuelle composée (TCAC) tout au long de la période de prévision, principalement en raison de normes strictes de gouvernance des données telles que le RGPD et de l'importance croissante accordée par la région à la traçabilité, à la transparence et à l'interopérabilité des données. La demande croissante d'informations basées sur l'IA dans les secteurs des télécommunications, des services financiers et des services publics stimule la croissance. Les entreprises adoptent les technologies graphiques pour améliorer la détection des fraudes, optimiser la visibilité de la chaîne d'approvisionnement et piloter des stratégies de personnalisation sur tous les canaux numériques.

Aperçu du marché des bases de données graphiques du Royaume-Uni

Le marché britannique des bases de données graphiques devrait connaître une croissance annuelle moyenne (TCAC) soutenue au cours de la période de prévision, stimulé par la hausse des investissements dans la transformation numérique et l'importance croissante de l'analyse réseau dans les secteurs public et financier. L'expansion du paysage fintech britannique et l'accent mis sur la cybersécurité stimulent la demande de solutions de détection de fraude et de cartographie du parcours client basées sur les graphes. Leur adoption progresse également dans les instituts de recherche et les entreprises qui se concentrent sur la construction de graphes de connaissances sémantiques.

Aperçu du marché allemand des bases de données graphiques

Le marché allemand des bases de données graphiques devrait connaître une croissance constante au cours de la période de prévision, soutenu par l'accent mis par le pays sur l'Industrie 4.0, l'automatisation des données et la prise de décision intelligente. Les entreprises allemandes exploitent les bases de données graphiques pour optimiser leurs réseaux de production, la maintenance prédictive et leurs opérations informatiques. L'intégration de l'analyse graphique aux systèmes existants et aux plateformes ERP gagne du terrain, notamment dans les secteurs de l'automobile, de l'industrie manufacturière et du secteur public.

Aperçu du marché des bases de données graphiques de la région Asie-Pacifique

Le marché des bases de données graphiques en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par la numérisation croissante des entreprises, les initiatives gouvernementales en faveur des villes intelligentes et l'adoption rapide du cloud dans des économies comme la Chine, l'Inde, le Japon et la Corée du Sud. Les entreprises se tournent vers les bases de données graphiques pour optimiser la détection des fraudes, la personnalisation des services et l'intégration de données complexes dans des environnements distribués.

Aperçu du marché des bases de données graphiques japonaises

Le marché japonais des bases de données graphiques connaît une croissance constante, porté par la solide infrastructure technologique du pays et la demande croissante de solutions de données optimisées par l'IA. Les entreprises et les agences gouvernementales utilisent les bases de données graphiques pour améliorer la recherche sémantique, optimiser la logistique et détecter les tendances des cybermenaces. Le marché est également soutenu par l'intégration de l'analyse graphique dans l'IoT et les systèmes de fabrication intelligente, conformément aux objectifs de la Société 5.0 du Japon.

Aperçu du marché des bases de données graphiques chinoises

En 2024, le marché chinois des bases de données graphiques a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'impulsion donnée par le gouvernement à l'innovation dans le domaine des données et à la forte demande des secteurs de la technologie, de la finance et de la logistique. L'écosystème numérique chinois, en pleine expansion, exploite les bases de données graphiques pour soutenir les systèmes de recommandation, la détection des fraudes et l'intelligence de la chaîne d'approvisionnement. Les fournisseurs nationaux innovent activement dans le domaine des graphiques, soutenus par un vaste vivier de talents et des cadres politiques favorables.

Part de marché des bases de données graphiques

L'industrie des bases de données graphiques est principalement dirigée par des entreprises bien établies, notamment :

- Hewlett Packard Enterprise Development LP (États-Unis)

- IBM (États-Unis)

- Microsoft (États-Unis)

- Siemens (Allemagne)

- ANSYS, Inc. (États-Unis)

- SAP SE (Allemagne)

- Oracle (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Atos SE (France)

- ABB (Suisse)

- Kellton (Inde)

- AVEVA Group Limited (Royaume-Uni)

- Société de technologie DXC (États-Unis)

- Altair Engineering, Inc. (États-Unis)

- Hexaware Technologies Limited. (Inde)

- Tata Consultancy Services Limited (Inde)

- Infosys Limited (Inde)

- NTT DATA Group Corporation (Japon)

- Cloud Software Group, Inc. États-Unis)

- Redis Ltd (États-Unis)

Derniers développements sur le marché mondial des bases de données graphiques

- En mai 2023, AWS s'est associé à Neo4j, acteur clé dans la définition du paysage des bases de données graphes et l'établissement de normes open source. En tant que vendeur sur AWS Marketplace, Neo4j s'est imposé comme un leader dans le domaine des bases de données graphes. De plus, l'entreprise a obtenu la compétence AWS Data and Analytics, confirmant son expertise dans la fourniture de solutions de données avancées sur la plateforme AWS.

- En mai 2023, SAP et Google Cloud ont annoncé un partenariat renforcé, avec le lancement d'une offre complète de données ouvertes visant à rationaliser les environnements de données et à maximiser le potentiel des données d'entreprise. Cette nouvelle initiative combine les technologies de données et d'analyse de SAP et de Google Cloud pour améliorer l'accessibilité et l'utilité des données d'entreprise. Elle vise également à accélérer le développement de l'intelligence artificielle d'entreprise, favorisant ainsi l'innovation et la compréhension des entreprises.

- En avril 2023, Neo4j s'est associé à Imperium Solutions pour répondre à la demande croissante de technologie graphique à Singapour. Grâce à cette collaboration, Imperium Solutions aidera ses clients à exploiter tout le potentiel de Neo4j, fournisseur leader de bases de données graphiques, reconnu pour sa capacité à résoudre des défis complexes pour les entreprises. Ce partenariat vise à améliorer l'identification efficace des relations et des modèles au sein de vastes ensembles de données, générant ainsi une valeur ajoutée pour les entreprises de la région.

- En février 2023, IBM a annoncé l'acquisition de StepZen Inc., créateur d'un serveur GraphQL doté d'une architecture innovante permettant aux développeurs de créer des API GraphQL rapidement et avec un minimum de codage. StepZen est conçu pour offrir une grande flexibilité et s'intègre parfaitement à diverses approches d'API. De plus, il est proposé en mode SaaS (Software as a Service), tout en prenant en charge les déploiements dans des clouds privés et des centres de données sur site, répondant ainsi à divers besoins métiers.

- En décembre 2022, LSEG et Microsoft ont conclu un partenariat stratégique de 10 ans visant à développer des solutions de données et d'analyse de nouvelle génération, ainsi qu'à améliorer l'infrastructure cloud. Dans le cadre de cette collaboration, Microsoft prendra une participation dans LSEG par le biais d'une acquisition d'actions. Ce partenariat s'appuiera sur Microsoft Azure, l'intelligence artificielle et Microsoft Teams pour concevoir l'infrastructure de données de LSEG et créer des solutions innovantes de productivité, d'analyse de données et de modélisation pour les utilisateurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 MODÉLISATION MULTIVARIÉE

2.2.5 ANALYSE DE HAUT EN BAS

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE LA PART DES FOURNISSEURS

2.2.8 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.9 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 ANALYSE DE L'INDUSTRIE ET SCÉNARIO FUTURISTE

5.4 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

5.5 NOUVELLES ENTREPRISES ET OPPORTUNITÉS DE REVENUS DES ENTREPRISES ÉMERGENTES

5.6 ANALYSE TECHNOLOGIQUE

5.6.1 TECHNOLOGIES CLÉS

5.6.2 TECHNOLOGIES COMPLÉMENTAIRES

5.6.3 TECHNOLOGIES ADJACENTES

FIGURE 1 MATRICE TECHNOLOGIQUE

Produit/service proposé par l'entreprise

5.7 ANALYSE CONCURRENTIELLE DE L'ENTREPRISE

5.7.1 DÉVELOPPEMENT STRATÉGIQUE

5.7.2 PROCESSUS DE MISE EN ŒUVRE DE LA TECHNOLOGIE

5.7.2.1. DÉFIS

5.7.2.2. MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE EXTERNALISÉE (PAR UN TIERS)

5.7.3 CLIENTÈLE

5.7.4 POSITIONNEMENT DU SERVICE

5.7.5 COMMENTAIRES/ÉVALUATION DES CLIENTS (B2B OU B2C)

5.7.6 PORTÉE DE L'APPLICATION

5.7.7 MATRICE DE LA PLATEFORME DE SERVICE

FIGURE 2 ANALYSE COMPARATIVE DES ENTREPRISES

Paramètres de la société A

Part de marché

Croissance (%)

Public cible

Structure des prix

Stratégies de marché

Commentaires des clients

Positionnement du service

Commentaires/évaluations des clients

Développement stratégique

Portée de l'application

6 MATRICE DE PLATEFORME DE SERVICES D'ENTREPRISE

6.1 CAS D'UTILISATION ET SON ANALYSE

7 FIG 4. ANALYSE DE CAS UTILISÉS

Produit/service proposé par l'entreprise

8 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, PAR TYPE DE MODÈLE

8.1 APERÇU

8.2 CADRE DE DESCRIPTION DES RESSOURCES (RDF)

8.3 GRAPHIQUE DE PROPRIÉTÉ ÉTIQUETÉE (GPL)

8.4 HYPERGRAPHES

8,5 AUTRES

9 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, PAR ENSEMBLE D'OBJETS

9.1 APERÇU

9.2 NŒUDS

9.3 BORDS

9.4 AUTRES

10 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, PAR OFFRE

10.1 APERÇU

10.2 SOLUTION

10.2.1 PAR TYPE DE DÉPLOIEMENT

10.2.1.1. SUR SITE

10.2.1.2. NUAGE

10.3 SERVICES

10.3.1 SERVICES PROFESSIONNELS

10.3.2 SERVICES GÉRÉS

11 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, PAR TYPE D'ANALYSE

11.1 APERÇU

11.2 ANALYSE DU CHEMIN

11.3 ANALYSE DE LA CONNECTIVITÉ

11.4 ANALYSE COMMUNAUTAIRE

11.5 ANALYSE DE CENTRALITÉ

12 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, PAR APPLICATION

12.1 APERÇU

12.2 DÉTECTION DE FRAUDE

12.3 MOTEURS DE RECOMMANDATION EN TEMPS RÉEL

12.4 GESTION DES DONNÉES DE BASE (MDM)

12.5 RÉSEAU ET OPÉRATIONS INFORMATIQUES

12.6 GESTION DES IDENTITÉS ET DES ACCÈS (IAM)

13 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, PAR TYPE D'ORGANISATION

13.1 APERÇU

13.2 GRANDES ENTREPRISES

13.3 PETITES ET MOYENNES ENTREPRISES

14 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, PAR MODE DE DÉPLOIEMENT

14.1 APERÇU

14.2 SUR PLACE

14.3 NUAGE

15 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, PAR UTILISATEUR FINAL

15.1 APERÇU

15.2 INDUSTRIE MANUFACTURIÈRE ET AUTOMOBILE

15.2.1 EN OFFRANT

15.2.1.1. SOLUTION

15.2.1.1.1. PAR TYPE DE DÉPLOIEMENT

15.2.1.1.1.1 SUR SITE

15.2.1.1.1.2 NUAGE

15.2.1.1.1.3 SERVICES

15.2.1.1.1.4 SERVICES PROFESSIONNELS

15.2.1.1.1.5 SERVICES GÉRÉS

15.3 COMMERCE DE DÉTAIL ET E-COMMERCE

15.3.1 SOLUTION

15.3.1.1. PAR TYPE DE DÉPLOIEMENT

15.3.1.1.1. SUR SITE

15.3.1.1.2. NUAGE

15.3.1.2. SERVICES

15.3.1.2.1. SERVICES PROFESSIONNELS

15.3.1.2.2. SERVICES GÉRÉS

15.4 SOINS DE SANTÉ ET PRODUITS PHARMACEUTIQUES

15.4.1 SOLUTION

15.4.1.1. PAR TYPE DE DÉPLOIEMENT

15.4.1.1.1. SUR SITE

15.4.1.1.2. NUAGE

15.4.1.2. SERVICES

15.4.1.2.1. SERVICES PROFESSIONNELS

15.4.1.2.2. SERVICES GÉRÉS

15.5 BANQUE, SERVICES FINANCIERS ET ASSURANCES

15.5.1 SOLUTION

15.5.1.1. PAR TYPE DE DÉPLOIEMENT

15.5.1.1.1. SUR SITE

15.5.1.1.2. NUAGE

15.5.1.2. SERVICES

15.5.1.2.1. SERVICES PROFESSIONNELS

15.5.1.2.2. SERVICES GÉRÉS

15.6 ÉNERGIE ET SERVICES PUBLICS

15.6.1 SOLUTION

15.6.1.1. PAR TYPE DE DÉPLOIEMENT

15.6.1.1.1. SUR SITE

15.6.1.1.2. NUAGE

15.6.1.2. SERVICES

15.6.1.2.1. SERVICES PROFESSIONNELS

15.6.1.2.2. SERVICES GÉRÉS

15.7 GOUVERNEMENT ET PUBLIC

15.7.1 SOLUTION

15.7.1.1. PAR TYPE DE DÉPLOIEMENT

15.7.1.1.1. SUR SITE

15.7.1.1.2. NUAGE

15.7.1.2. SERVICES

15.7.1.2.1. SERVICES PROFESSIONNELS

15.7.1.2.2. SERVICES GÉRÉS

15.8 TÉLÉCOM & IT

15.8.1 SOLUTION

15.8.1.1. PAR TYPE DE DÉPLOIEMENT

15.8.1.1.1. SUR SITE

15.8.1.1.2. NUAGE

15.8.1.2. SERVICES

15.8.1.2.1. SERVICES PROFESSIONNELS

15.8.1.2.2. SERVICES GÉRÉS

15.9 TRANSPORT ET LOGISTIQUE

15.9.1 SOLUTION

15.9.1.1. PAR TYPE DE DÉPLOIEMENT

15.9.1.1.1. SUR SITE

15.9.1.1.2. NUAGE

15.9.1.2. SERVICES

15.9.1.2.1. SERVICES PROFESSIONNELS

15.9.1.2.2. SERVICES GÉRÉS

15.1 AUTRES

16 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, PAR RÉGION

16.1 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.1.1 AMÉRIQUE DU NORD

16.1.1.1. États-Unis

16.1.1.2. CANADA

16.1.1.3. MEXIQUE

16.1.2 EUROPE

16.1.2.1. ALLEMAGNE

16.1.2.2. FRANCE

16.1.2.3. Royaume-Uni

16.1.2.4. ITALIE

16.1.2.5. ESPAGNE

16.1.2.6. RUSSIE

16.1.2.7. TURQUIE

16.1.2.8. BELGIQUE

16.1.2.9. PAYS-BAS

16.1.2.10. SUISSE

16.1.2.11. SUÈDE

16.1.2.12. DANEMARK

16.1.2.13. POLOGNE

16.1.2.14. RESTE DE L'EUROPE

16.1.3 ASIE-PACIFIQUE

16.1.3.1. JAPON

16.1.3.2. CHINE

16.1.3.3. CORÉE DU SUD

16.1.3.4. INDE

16.1.3.5. AUSTRALIE ET NOUVELLE-ZÉLANDE

16.1.3.6. SINGAPOUR

16.1.3.7. THAÏLANDE

16.1.3.8. MALAISIE

16.1.3.9. INDONÉSIE

16.1.3.10. PHILIPPINES

16.1.3.11. TAÏWAN

16.1.3.12. VIETNAM

16.1.3.13. RESTE DE L'ASIE-PACIFIQUE

16.1.4 AMÉRIQUE DU SUD

16.1.4.1. BRÉSIL

16.1.4.2. ARGENTINE

16.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

16.1.5 MOYEN-ORIENT ET AFRIQUE

16.1.5.1. AFRIQUE DU SUD

16.1.5.2. ÉGYPTE

16.1.5.3. ARABIE SAOUDITE

16.1.5.4. Émirats arabes unis

16.1.5.5. ISRAËL

16.1.5.6. KOWEÏT

16.1.5.7. QATAR

16.1.5.8. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

17 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

17.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

17.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXTENSION

17.8 MODIFICATIONS RÉGLEMENTAIRES

17.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, ANALYSE SWOT

19 MARCHÉ MONDIAL DES BASES DE DONNÉES GRAPHIQUES, PROFIL DE L'ENTREPRISE

19.1 MICROSOFT CORPORATION

19.1.1 INSTANTANÉ DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PORTEFEUILLE DE PRODUITS

19.1.4 ÉVOLUTIONS RÉCENTES

19.2 IBM CORPORATION

19.2.1 INSTANTANÉ DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PORTEFEUILLE DE PRODUITS

19.2.4 ÉVOLUTIONS RÉCENTES

19.3 NEO4J INC.

19.3.1 INSTANTANÉ DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PORTEFEUILLE DE PRODUITS

19.3.4 ÉVOLUTIONS RÉCENTES

19.4 ORACLE CORPORATION

19.4.1 INSTANTANÉ DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PORTEFEUILLE DE PRODUITS

19.4.4 ÉVOLUTIONS RÉCENTES

19.5 DATASTAX INC.

19.5.1 INSTANTANÉ DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PORTEFEUILLE DE PRODUITS

19.5.4 ÉVOLUTIONS RÉCENTES

19.6 ARANGOGRAPHE DB

19.6.1 INSTANTANÉ DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PORTEFEUILLE DE PRODUITS

19.6.4 ÉVOLUTIONS RÉCENTES

19.7 TIGERGRAPH

19.7.1 INSTANTANÉ DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PORTEFEUILLE DE PRODUITS

19.7.4 ÉVOLUTIONS RÉCENTES

19.8 AMAZON WEB SERVICES INC.

19.8.1 INSTANTANÉ DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PORTEFEUILLE DE PRODUITS

19.8.4 ÉVOLUTIONS RÉCENTES

19.9 ONTOTEXT INC.

19.9.1 INSTANTANÉ DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PORTEFEUILLE DE PRODUITS

19.9.4 ÉVOLUTIONS RÉCENTES

19.1 STARDOG UNION

19.10.1 INSTANTANÉ DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PORTEFEUILLE DE PRODUITS

19.10.4 ÉVOLUTIONS RÉCENTES

19.11 SAP SE

19.11.1 INSTANTANÉ DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PORTEFEUILLE DE PRODUITS

19.11.4 ÉVOLUTIONS RÉCENTES

19.12 MARKLOGIC CORPORATION

19.12.1 INSTANTANÉ DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PORTEFEUILLE DE PRODUITS

19.12.4 ÉVOLUTIONS RÉCENTES

19.13 TIBCO SOFTWARE INC. (GROUPE DE LOGICIELS CLOUD)

19.13.1 INSTANTANÉ DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PORTEFEUILLE DE PRODUITS

19.13.4 ÉVOLUTIONS RÉCENTES

19.14 FRANZ INC.

19.14.1 INSTANTANÉ DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PORTEFEUILLE DE PRODUITS

19.14.4 ÉVOLUTIONS RÉCENTES

19.15 LOGICIEL OPENLINK

19.15.1 INSTANTANÉ DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PORTEFEUILLE DE PRODUITS

19.15.4 ÉVOLUTIONS RÉCENTES

19.16 BITNINE CO. LTD.

19.16.1 INSTANTANÉ DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PORTEFEUILLE DE PRODUITS

19.16.4 ÉVOLUTIONS RÉCENTES

19.17 FLUREE

19.17.1 INSTANTANÉ DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PORTEFEUILLE DE PRODUITS

19.17.4 ÉVOLUTIONS RÉCENTES

19.18 DGRAPH

19.18.1 INSTANTANÉ DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PORTEFEUILLE DE PRODUITS

19.18.4 ÉVOLUTIONS RÉCENTES

19.19 REDIS LABS

19.19.1 INSTANTANÉ DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PORTEFEUILLE DE PRODUITS

19.19.4 ÉVOLUTIONS RÉCENTES

19.2 ALTAIR ENGINEERING INC.

19.20.1 INSTANTANÉ DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PORTEFEUILLE DE PRODUITS

19.20.4 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

20 RAPPORTS CONNEXES

21 QUESTIONNAIRE

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.