Global Green Hydrogen Market

Taille du marché en milliards USD

TCAC :

%

USD

9.24 Billion

USD

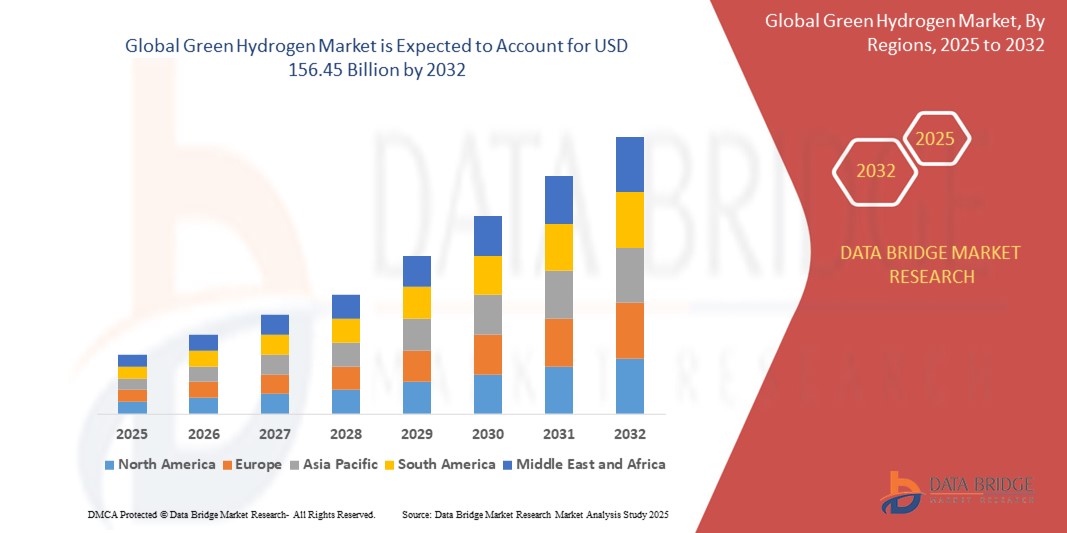

156.45 Billion

2024

2032

USD

9.24 Billion

USD

156.45 Billion

2024

2032

| 2025 –2032 | |

| USD 9.24 Billion | |

| USD 156.45 Billion | |

| % | |

|

Segmentation du marché mondial de l'hydrogène vert, par type (électrolyseurs à membrane échangeuse de protons et électrolyseurs à oxyde solide), technologie (électrolyseur alcalin, électrolyseur à membrane échangeuse de protons et électrolyseur à oxyde solide), source renouvelable (éolien, solaire et autres), application (production d'électricité, chauffage et transport), canal de distribution (pipeline et fret), secteur d'utilisation finale (mobilité, chimie énergétique, industrie, injection dans le réseau, transport, sidérurgie , usage domestique, agroalimentaire, médical, pétrochimie , électronique, verrerie, exploitation minière et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de l'hydrogène vert ?

- Le marché mondial de l'hydrogène vert était évalué à 9,24 milliards de dollars en 2024 et devrait atteindre 156,45 milliards de dollars d'ici 2032 , avec un TCAC de 42,42 % au cours de la période de prévision.

- Sur le marché en expansion de l'hydrogène vert, les électrolyseurs alcalins (ALK) tels que ceux de Nel hydrogen sont privilégiés pour les projets industriels de grande envergure, comme les centrales de conversion d'électricité en gaz.

- Les électrolyseurs à membrane échangeuse de protons (PEM), comme ceux proposés par des entreprises telles qu'ITM Power, excellent dans les applications décentralisées de petite taille, telles que les stations de ravitaillement en hydrogène. Les électrolyseurs à oxyde solide, comme ceux de Sun Fire, sont quant à eux privilégiés pour les procédés industriels à haute température, tels que la production d'acier.

Quels sont les principaux enseignements du marché de l'hydrogène vert ?

- Des innovations telles que l'amélioration des catalyseurs, des matériaux de membrane et de la conception des systèmes optimisent les procédés d'électrolyse, réduisant ainsi la consommation d'énergie et les coûts. Cette efficacité accrue se traduit par une production d'hydrogène plus importante avec une consommation d'énergie moindre, rendant l'hydrogène vert de plus en plus compétitif par rapport aux méthodes de production d'hydrogène conventionnelles.

- Ce gain d'efficacité réduit le coût global de production d'hydrogène et accélère l'adoption de l'hydrogène vert dans divers secteurs, faisant ainsi progresser le marché.

- L'Europe a dominé le marché de l'hydrogène vert avec la plus grande part de revenus (46,8 %) en 2024, grâce à un soutien politique fort à la décarbonation, des objectifs climatiques ambitieux et des investissements croissants dans les infrastructures d'hydrogène propre dans les principales économies, notamment l'Allemagne, la France, le Royaume-Uni et les Pays-Bas.

- La région Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 14,6 %, entre 2025 et 2032, alimentée par la demande énergétique croissante, les investissements massifs dans les énergies renouvelables et les initiatives gouvernementales soutenant le développement de l'hydrogène propre dans des pays comme la Chine, le Japon, l'Inde, la Corée du Sud et l'Australie.

- Le segment des électrolyseurs à membrane échangeuse de protons (PEM) a dominé le marché de l'hydrogène vert avec la plus grande part de revenus (64,3 %) en 2024, grâce à son rendement élevé, sa conception compacte et sa réponse rapide aux fluctuations de la puissance d'entrée.

Portée du rapport et segmentation du marché de l'hydrogène vert

|

Attributs |

Aperçus clés du marché de l'hydrogène vert |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de l'hydrogène vert ?

- L'une des principales tendances, en pleine expansion, du marché mondial de l'hydrogène vert est l'essor des innovations technologiques axées sur les électrolyseurs et les infrastructures hydrogène à grande échelle, visant à réduire les coûts de production et à accroître l'efficacité.

- Les entreprises investissent massivement dans les électrolyseurs PEM, alcalins et à oxyde solide de nouvelle génération qui améliorent le rendement en hydrogène et permettent une production d'hydrogène décentralisée et alimentée par des énergies renouvelables.

- Les avancées réalisées dans les systèmes d'électrolyseurs modulaires et leur intégration avec l'énergie solaire et éolienne rendent l'hydrogène vert plus facilement industrialisable et plus compétitif en termes de coûts par rapport à l'hydrogène gris et à l'hydrogène bleu.

- Les gouvernements et les géants de l'énergie accélèrent les investissements dans les infrastructures, notamment les stations de ravitaillement en hydrogène, les pipelines et les installations de stockage, afin de soutenir la mobilité propre et de décarboner les secteurs industriels.

- Des acteurs majeurs tels que Siemens Energy, Plug Power et Nel ASA s'associent activement avec les services publics et les gouvernements pour lancer des pôles d'hydrogène vert, des projets industriels et des programmes pilotes.

- Cette tendance transforme en profondeur le paysage énergétique mondial, faisant de l'hydrogène vert un pilier essentiel de la transition vers la neutralité carbone et une économie circulaire de l'hydrogène.

Quels sont les principaux moteurs du marché de l'hydrogène vert ?

- La dynamique mondiale en faveur de la décarbonation, associée à des objectifs ambitieux de neutralité carbone, est un facteur clé de la croissance du marché de l'hydrogène vert dans les secteurs de l'énergie, de la mobilité et des applications industrielles.

- Par exemple, en juin 2024, Plug Power Inc. a annoncé l'ouverture en Géorgie de la plus grande usine d'hydrogène vert des États-Unis, capable de produire 15 tonnes d'hydrogène liquide par jour à partir de sources renouvelables.

- L'augmentation des investissements dans l'intégration des énergies renouvelables, notamment solaire et éolienne, accélère le déploiement des électrolyseurs et réduit l'intensité carbone de la production d'hydrogène.

- Des politiques gouvernementales favorables, telles que le Pacte vert pour l'Europe, la loi américaine sur la réduction de l'inflation et les missions nationales pour l'hydrogène (Inde, Australie), stimulent le financement, les subventions et la recherche et le développement dans le domaine de l'hydrogène vert.

- La demande croissante de carburants propres dans les transports, l'industrie lourde, la production d'électricité et la production d'engrais élargit également l'empreinte d'utilisation finale du marché

- La convergence des politiques, de l'innovation et des infrastructures crée une base solide pour une croissance durable de l'économie mondiale de l'hydrogène vert.

Quel facteur freine la croissance du marché de l'hydrogène vert ?

- Le coût élevé de production et la forte consommation d'énergie de l'hydrogène électrolytique demeurent un défi majeur, notamment par rapport aux alternatives d'hydrogène d'origine fossile telles que l'hydrogène gris et l'hydrogène bleu.

- Par exemple, la production d'hydrogène vert coûte actuellement de 2 à 5 fois plus cher que celle d'hydrogène gris en raison du coût élevé des systèmes d'électrolyse et de la nécessité d'une électricité renouvelable abondante et bon marché.

- Le manque d'infrastructures pour l'hydrogène, notamment de pipelines, de solutions de stockage et de stations de ravitaillement, entrave l'intégration harmonieuse de la chaîne d'approvisionnement et ralentit son adoption dans les secteurs clés.

- De plus, des difficultés techniques telles que l'intermittence de l'approvisionnement en énergie renouvelable, les faibles taux d'utilisation des électrolyseurs et la disponibilité de l'eau dans les régions arides constituent des contraintes opérationnelles.

- Il existe également des lacunes en matière de réglementation et de normalisation, les différents pays se trouvant à des stades variés de mise en œuvre de leur stratégie relative à l'hydrogène vert, ce qui limite la dynamique du commerce international et des investissements.

- Pour surmonter ces obstacles, il faudra une collaboration public-privé, des innovations en matière d'efficacité des électrolyseurs, une politique claire à long terme et des investissements mondiaux stratégiques afin de rendre l'hydrogène vert évolutif, abordable et universellement déployable.

Comment le marché de l'hydrogène vert est-il segmenté ?

Le marché est segmenté en fonction du type, de la technologie, de la source renouvelable, de l'application, du canal de distribution et du secteur d'utilisation finale.

• Par type

Le marché de l'hydrogène vert est segmenté, selon le type d'électrolyseur, en deux catégories : les électrolyseurs à membrane échangeuse de protons (PEM) et les électrolyseurs à oxyde solide. En 2024, le segment des électrolyseurs PEM dominait ce marché, représentant 64,3 % des revenus. Cette domination s'explique par leur haute efficacité, leur conception compacte et leur réactivité face aux variations de la tension d'alimentation. Les électrolyseurs PEM sont largement utilisés pour l'équilibrage du réseau, l'intégration des énergies renouvelables et la production d'hydrogène mobile, grâce à leur flexibilité et leur rapidité de démarrage.

Le segment des électrolyseurs à oxyde solide devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, grâce à sa capacité à fonctionner à haute température et à fournir un rendement en hydrogène plus élevé par unité d'énergie. Ces électrolyseurs gagnent du terrain dans les secteurs industriels et les projets d'hydrogène à grande échelle visant à optimiser l'efficacité et à réduire les coûts d'exploitation à long terme.

• Par la technologie

Sur la base de la technologie utilisée, le marché de l'hydrogène vert se divise en trois segments : les électrolyseurs alcalins (ALK), les électrolyseurs à membrane échangeuse de protons (PEM) et les électrolyseurs à oxyde solide. Le segment des électrolyseurs alcalins détenait la plus grande part de revenus en 2024, grâce à sa technologie éprouvée, son coût d'investissement réduit et son aptitude à la production d'hydrogène à grande échelle. Les électrolyseurs ALK sont principalement utilisés dans les procédés chimiques, les raffineries et pour l'approvisionnement industriel en hydrogène.

Le segment des électrolyseurs PEM devrait enregistrer le TCAC le plus rapide au cours de la période de prévision, soutenu par des applications croissantes dans les transports, la mobilité et la production d'hydrogène à partir d'énergies renouvelables, grâce à sa taille compacte, sa production de haute pureté et son efficacité supérieure.

• Par source renouvelable

Selon la source d'énergie renouvelable, le marché de l'hydrogène vert se divise en trois segments : éolien, solaire et autres. Le segment solaire a dominé le marché en 2024, générant la plus grande part de revenus, grâce à la baisse du coût du photovoltaïque et au déploiement croissant de systèmes d'électrolyseurs solaires dans les régions arides et ensoleillées.

Le segment éolien devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, les parcs éoliens offshore et onshore étant de plus en plus souvent associés à des électrolyseurs pour produire de l'hydrogène vert à grande échelle, notamment en Europe et dans les régions côtières d'Asie-Pacifique.

• Sur demande

Selon son application, le marché de l'hydrogène vert se divise en production d'électricité, chauffage et transport. Le segment du transport représentait la plus grande part de revenus (45,1 %) en 2024, grâce à l'essor des solutions de mobilité propre telles que les véhicules électriques à pile à combustible (FCEV), les trains à hydrogène et les flottes commerciales.

Le segment de la production d'électricité devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, grâce à l'utilisation d'hydrogène vert dans les turbines à gaz, les centrales de pointe et comme moyen de stockage pour compenser l'intermittence de l'électricité renouvelable.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en transport par pipeline et transport maritime. Le segment du transport par pipeline a dominé le marché en 2024, grâce à son efficacité pour transporter de grands volumes d'hydrogène sur des distances courtes à moyennes, notamment dans les zones industrielles et les pôles de production d'hydrogène intégrés.

Le segment du fret devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, sous l'effet de la hausse des échanges internationaux d'hydrogène, des progrès réalisés dans le stockage cryogénique et de la demande mondiale croissante d'exportations d'hydrogène par camions-citernes et conteneurs.

• Par secteur d'utilisation finale

En fonction du secteur d'utilisation finale, le marché de l'hydrogène vert se segmente en mobilité, chimie, industrie, injection dans le réseau, transport, chimie, sidérurgie, usage domestique, agroalimentaire, médical, pétrochimie, électronique, verrerie, mines et autres. Le segment industriel détenait la plus grande part de marché (38,5 %) en 2024, tiré par la forte demande d'hydrogène propre dans le raffinage, la production d'ammoniac et les procédés à haute température.

Le segment de la mobilité est en passe d'enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce aux incitations gouvernementales en faveur des véhicules à hydrogène, aux investissements croissants dans les infrastructures de ravitaillement en hydrogène et à l'expansion rapide des flottes de transports publics zéro émission dans le monde entier.

Quelle région détient la plus grande part du marché de l'hydrogène vert ?

- L'Europe a dominé le marché de l'hydrogène vert avec la plus grande part de revenus (46,8 %) en 2024, grâce à un soutien politique fort à la décarbonation, des objectifs climatiques ambitieux et des investissements croissants dans les infrastructures d'hydrogène propre dans les principales économies, notamment l'Allemagne, la France, le Royaume-Uni et les Pays-Bas.

- Le Pacte vert pour l’Europe et la stratégie pour l’hydrogène de l’Union européenne accélèrent la production et l’utilisation régionales d’hydrogène vert dans les secteurs de l’énergie, de la mobilité et de l’industrie, positionnant ainsi l’Europe comme un chef de file mondial de la transition énergétique vers l’hydrogène.

- La région bénéficie d'une capacité de production d'énergies renouvelables bien développée, de projets d'électrolyseurs financés par le gouvernement et de partenariats public-privé visant à construire un écosystème de l'hydrogène, renforçant ainsi sa position dominante sur le marché mondial.

Aperçu du marché allemand de l'hydrogène vert

En 2024, le marché allemand de l'hydrogène vert a généré la plus grande part de revenus en Europe, grâce au leadership du pays en matière de déploiement des énergies renouvelables, de décarbonation industrielle et d'initiatives de recherche et développement sur l'hydrogène. La stratégie nationale allemande pour l'hydrogène et la demande croissante de carburants zéro émission dans les secteurs de la sidérurgie, de la chimie et des transports contribuent significativement à l'adoption de l'hydrogène vert et à l'expansion du marché allemand.

Aperçu du marché britannique de l'hydrogène vert

Le marché britannique de l'hydrogène vert connaît une croissance rapide, soutenue par le financement public des pôles d'hydrogène vert et une feuille de route nationale axée sur la transition énergétique. Avec l'essor de l'éolien offshore et l'accent mis sur les transports à hydrogène, le Royaume-Uni stimule la demande sur le marché, tant pour les applications industrielles que pour la mobilité.

Analyse du marché français de l'hydrogène vert

Le marché français de l'hydrogène vert connaît une croissance soutenue, stimulée par le plan d'investissement de 7 milliards d'euros du gouvernement dans ce domaine, inscrit dans sa politique climatique globale. Le déploiement croissant d'électrolyseurs et les collaborations entre les organismes publics et les géants de l'énergie favorisent la production d'hydrogène et son utilisation dans les transports et l'industrie.

Quelle est la région qui connaît la croissance la plus rapide sur le marché de l'hydrogène vert ?

La région Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 14,6 %, entre 2025 et 2032. Cette croissance est alimentée par une demande énergétique croissante, des investissements massifs dans les énergies renouvelables et des initiatives gouvernementales soutenant le développement de l'hydrogène propre dans des pays comme la Chine, le Japon, l'Inde, la Corée du Sud et l'Australie. L'ambition de la région de décarboner les secteurs difficiles à décarboner, conjuguée à un intérêt grandissant pour les exportations d'hydrogène et la fabrication d'électrolyseurs à l'échelle industrielle, stimule fortement l'adoption de l'hydrogène vert. Les progrès réalisés dans les infrastructures solaires et éoliennes, ainsi que la maturation de la chaîne d'approvisionnement en hydrogène, permettent une production rentable, faisant de l'Asie-Pacifique un pôle stratégique pour l'expansion mondiale de l'hydrogène vert.

Aperçu du marché chinois de l'hydrogène vert

En 2024, le marché chinois de l'hydrogène vert était en tête de la région Asie-Pacifique en termes de part de marché, grâce au déploiement à grande échelle des énergies renouvelables, aux objectifs de neutralité carbone pour 2060 et aux investissements dans les transports à hydrogène et la décarbonation industrielle. D'importantes zones pilotes et des partenariats public-privé renforcent la position de la Chine comme leader mondial de l'hydrogène.

Aperçu du marché japonais de l'hydrogène vert

Le marché japonais de l'hydrogène vert connaît une forte croissance grâce à sa stratégie nationale, qui privilégie l'adoption de carburants propres dans les secteurs des transports, de la production d'électricité et du chauffage industriel. La collaboration du Japon avec ses partenaires internationaux et son expertise technologique dans les piles à combustible et les solutions de stockage contribuent à la croissance continue de ce marché.

Aperçu du marché indien de l'hydrogène vert

Le marché indien de l'hydrogène vert est promis à une forte croissance, portée par des politiques gouvernementales favorables telles que la Mission nationale pour l'hydrogène vert, l'augmentation des capacités de production d'énergies renouvelables et la demande industrielle croissante. Les initiatives stratégiques visant à réduire la dépendance aux importations et à décarboner les secteurs des engrais et du raffinage stimulent l'expansion du marché.

Quelles sont les principales entreprises du marché de l'hydrogène vert ?

L'industrie de l'hydrogène vert est principalement menée par des entreprises bien établies, notamment :

- Siemens Energy (Allemagne)

- Nel ASA (Norvège)

- Plug Power Inc. (États-Unis)

- ITM Power PLC (Royaume-Uni)

- McPhy Energy SA (France)

- Systèmes d'alimentation Ballard (Canada)

- Cummins Inc. (États-Unis)

- Linde plc (Royaume-Uni)

- ENGIE SA (France)

- Kawasaki Heavy Industries, Ltd. (Japon)

- PowerCell Sweden AB (Suède)

- Systèmes d'hydrogène vert (Danemark)

- BayoTech (États-Unis)

- Enapter Srl (Allemagne)

- Areva H2Gen (France)

- HydrogenPro (Norvège)

- Topsoe A/S (Danemark)

Quels sont les développements récents sur le marché mondial de l'hydrogène vert ?

- En septembre 2024, Thermax a conclu un partenariat stratégique avec Ceres Power pour la fabrication locale de cellules d'électrolyse à oxyde solide (SOEC) destinées à la production d'hydrogène vert à partir de la chaleur résiduelle industrielle. Cette initiative vise à fournir des solutions écoénergétiques à des secteurs tels que la sidérurgie et le raffinage du pétrole. Thermax prévoit d'implanter une unité de production nationale et de localiser la fabrication des composants des SOEC. Cette démarche représente une étape importante dans la décarbonation industrielle de l'Inde grâce à la technologie de l'hydrogène vert.

- En septembre 2024, Jindal Steel (JSPL) et Jindal Renewables (JRPL) ont annoncé une initiative conjointe visant à décarboner la production d'acier grâce à l'hydrogène vert. Dans le cadre de cette collaboration, JSPL intégrera l'hydrogène vert à son procédé de réduction directe du fer (DRI) sur le site d'Angul, dans l'État d'Odisha, conformément à son engagement en faveur des énergies propres et de la production d'acier à faible émission de carbone. Cette mesure renforce la transition de l'industrie sidérurgique vers un développement durable et un leadership en matière d'énergies propres en Inde.

- En avril 2023, Sinopec a dévoilé son projet de construction d'un gazoduc de 400 km transportant de l'hydrogène vert entre la Mongolie-Intérieure et Pékin, marquant ainsi la création du premier réseau de transport d'hydrogène à grande échelle en Chine. Conçu pour acheminer jusqu'à 100 000 tonnes d'hydrogène vert par an, ce gazoduc soutient la transition énergétique du pays en permettant un transport efficace de l'hydrogène renouvelable. Ce développement renforce l'infrastructure chinoise pour l'hydrogène vert et accélère la réalisation des objectifs nationaux de décarbonation.

- En avril 2020, Siemens Gas and Power et Uniper SE, deux entreprises allemandes, ont signé un partenariat pour développer conjointement des projets de production et d'application d'hydrogène renouvelable. Leur collaboration vise à démontrer la viabilité commerciale de l'hydrogène vert en remplaçant les combustibles fossiles dans les systèmes énergétiques industriels. Cette alliance a marqué une première étape importante dans le développement de l'économie de l'hydrogène en Europe, en mettant l'accent sur la durabilité à long terme et l'innovation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'HYDROGÈNE VERT

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DE L'HYDROGÈNE VERT

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.11 Grille de position de marché DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 SOURCES SECONDAIRES

2.15 MARCHÉ MONDIAL DE L'HYDROGÈNE VERT : APERÇU DE LA RECHERCHE

2.16 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 COUVERTURE EN MATIÈRES PREMIÈRES

5.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.3 LES CINQ FORCES DE PORTER

5.4 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.5 ANALYSE PESTEL

5.6 COUVERTURE RÉGLEMENTAIRE

5.6.1.1. CODES PRODUITS

5.6.1.2. NORMES CERTIFIÉES

5.6.1.3. NORMES DE SÉCURITÉ

5.6.1.4. MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.6.1.5. TRANSPORT ET PRÉCAUTIONS

5.6.1.6. IDENTIFICATION HARAD

6. ANALYSE DES PRIX

7. APERÇU DES CAPACITÉS DE PRODUCTION

8 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

8.1 APERÇU

8.2 SCÉNARIO DE COÛTS LOGISTIQUES

8.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

9 SCÉNARIO DE CHANGEMENT CLIMATIQUE

9.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

9.2 RÉPONSE DE L'INDUSTRIE

9.3 RÔLE DU GOUVERNEMENT

10 APERÇU DES OPPORTUNITÉS DE PROJETS EPC À HYDROGÈNE EN ASIE DU SUD-EST

11. MARCHÉ MONDIAL DE L'HYDROGÈNE VERT, PAR TECHNOLOGIE, 2022-2031 (MILLIONS DE DOLLARS) (VOLUME)

11.1 APERÇU

11.2 ÉLECTROLYSEUR ALCALIN

11.3 ÉLECTROLYSEUR À MEMBRANE ÉCHANGEUSE DE PROTONS (PEM)

11.4 ÉLECTROLYSEUR À OXYDE SOLIDE

11.5 PRODUCTION D'HYDROGÈNE SOLAIRE

11.5.1.1. ÉLIMINATION PHOTOÉLECTROCHIMIQUE DE L'EAU (PEC)

11.5.1.2. DISSÉDUCTION PHOTOCATALYTIQUE DE L'EAU

11.6 PRODUCTION D'HYDROGÈNE ÉOLIEN

11.7 ÉLECTROLYSE MICROBIENNE

12 MARCHÉ MONDIAL DE L'HYDROGÈNE VERT, PAR SOURCE RENOUVELABLE, 2022-2031 (MILLIONS DE DOLLARS)

12.1 APERÇU

12.2 SOLAIRE

VENT DE 12,3

12.4 AUTRES

12.4.1.1. ÉNERGIE HYDROÉLECTRIQUE

12.4.1.2. GÉOTHERMIE

12.4.1.3. AUTRES

13 MARCHÉ MONDIAL DE L'HYDROGÈNE VERT, PAR APPLICATION, 2022-2031 (MILLIONS DE DOLLARS)

13.1 APERÇU

13.2 CHAUFFAGE

13.3 VÉHICULES ÉLECTRIQUES

13.4 FABRICATION DE L'ACIER

13.5 PRODUCTION D'ÉNERGIE

13.6 PRODUITS CHIMIQUES

13.6.1.1. MÉTHANOL

13.6.1.2. AMMONIA

13.6.1.3. AUTRES

13.7 INDUSTRIEL

13.7.1.1. RAFFINEMENT

13.7.1.2. PRODUITS PÉTROCHIMIQUES

13.7.1.3. PRODUCTION D'ACIER

13.7.1.4. AUTRES

13.8 AGRICULTURE

13,9 AUTRES

14 MARCHÉ MONDIAL DE L'HYDROGÈNE VERT, PAR RÉGION, (2022-2031), (MILLIONS DE DOLLARS) (VOLUME)

14.1 MARCHÉ MONDIAL DE L'HYDROGÈNE VERT (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

14.2 AMÉRIQUE DU NORD

14.2.1.1. États-Unis

14.2.1.2. CANADA

14.2.1.3. MEXIQUE

14.3 EUROPE

14.3.1.1. ALLEMAGNE

14.3.1.2. Royaume-Uni

14.3.1.3. ITALIE

14.3.1.4. FRANCE

14.3.1.5. ESPAGNE

14.3.1.6. RUSSIE

14.3.1.7. SUISSE

14.3.1.8. TURQUIE

14.3.1.9. BELGIQUE

14.3.1.10. PAYS-BAS

14.3.1.11. RESTE DE L'EUROPE

14.4 ASIE-PACIFIQUE

14.4.1.1. JAPON

14.4.1.2. CHINE

14.4.1.3. CORÉE DU SUD

14.4.1.4. INDE

14.4.1.5. SINGAPOUR

14.4.1.6. THAÏLANDE

14.4.1.7. INDONÉSIE

14.4.1.8. MALAISIE

14.4.1.9. PHILIPPINES

14.4.1.10. AUSTRALIE

14.4.1.11. NOUVELLE-ZÉLANDE

14.4.1.12. RESTE DE L'ASIE-PACIFIQUE

14.5 AMÉRIQUE DU SUD

14.5.1.1. BRÉSIL

14.5.1.2. ARGENTINE

14.5.1.3. RESTE DE L'AMÉRIQUE DU SUD

14.6 MOYEN-ORIENT ET AFRIQUE

14.6.1.1. AFRIQUE DU SUD

14.6.1.2. ÉGYPTE

14.6.1.3. ARABIE SAOUDITE

14.6.1.4. ÉMIRATS ARABES UNIS

14.6.1.5. ISRAËL

14.6.1.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15 MARCHÉ MONDIAL DE L'HYDROGÈNE VERT, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

15.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

15.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

15.7 EXTENSIONS

15.8 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ MONDIAL DE L'HYDROGÈNE VERT - PROFILS D'ENTREPRISES

16.1 LINDE PLC

16.1.1.1. APERÇU DE L'ENTREPRISE

16.1.1.2. PORTEFEUILLE DE PRODUITS

16.1.1.3. ANALYSE DES REVENUS

16.1.1.4. MISES À JOUR RÉCENTES

16.2 AIR LIQUIDE

16.2.1.1. APERÇU DE L'ENTREPRISE

16.2.1.2. PORTEFEUILLE DE PRODUITS

16.2.1.3. ANALYSE DES REVENUS

16.2.1.4. MISES À JOUR RÉCENTES

16.3 SIEMENS ENERGY + AIR PRODUCTS AND CHEMICALS, INC.

16.3.1.1. APERÇU DE L'ENTREPRISE

16.3.1.2. PORTEFEUILLE DE PRODUITS

16.3.1.3. ANALYSE DES REVENUS

16.3.1.4. MISES À JOUR RÉCENTES

16.4 ENGIE

16.4.1.1. APERÇU DE L'ENTREPRISE

16.4.1.2. PORTEFEUILLE DE PRODUITS

16.4.1.3. ANALYSE DES REVENUS

16.4.1.4. MISES À JOUR RÉCENTES

16.5 UNIPER SE

16.5.1.1. APERÇU DE L'ENTREPRISE

16.5.1.2. PORTEFEUILLE DE PRODUITS

16.5.1.3. ANALYSE DES REVENUS

16.5.1.4. MISES À JOUR RÉCENTES

16.6 SIEMENS ENERGY

16.6.1.1. APERÇU DE L'ENTREPRISE

16.6.1.2. PORTEFEUILLE DE PRODUITS

16.6.1.3. ANALYSE DES REVENUS

16.6.1.4. MISES À JOUR RÉCENTES

16.7 CUMMINS INC

16.7.1.1. APERÇU DE L'ENTREPRISE

16.7.1.2. PORTEFEUILLE DE PRODUITS

16.7.1.3. ANALYSE DES REVENUS

16.7.1.4. MISES À JOUR RÉCENTES

16.8 FUELCELL ENERGY, INC.

16.8.1.1. APERÇU DE L'ENTREPRISE

16.8.1.2. PORTEFEUILLE DE PRODUITS

16.8.1.3. ANALYSE DES REVENUS

16.8.1.4. MISES À JOUR RÉCENTES

16.9 NEL ASA

16.9.1.1. APERÇU DE L'ENTREPRISE

16.9.1.2. PORTEFEUILLE DE PRODUITS

16.9.1.3. ANALYSE DES REVENUS

16.9.1.4. MISES À JOUR RÉCENTES

16.1 CWP RENOUVELABLES

16.10.1.1. APERÇU DE L'ENTREPRISE

16.10.1.2. PORTEFEUILLE DE PRODUITS

16.10.1.3. ANALYSE DES REVENUS

16.10.1.4. MISES À JOUR RÉCENTES

16.11 IBERDROLA, SA

16.11.1.1. APERÇU DE L'ENTREPRISE

16.11.1.2. PORTEFEUILLE DE PRODUITS

16.11.1.3. ANALYSE DES REVENUS

16.11.1.4. MISES À JOUR RÉCENTES

16.12 ØRSTED A/S

16.12.1.1. APERÇU DE L'ENTREPRISE

16.12.1.2. PORTEFEUILLE DE PRODUITS

16.12.1.3. ANALYSE DES REVENUS

16.12.1.4. MISES À JOUR RÉCENTES

16.13 ACWA POWER

16.13.1.1. APERÇU DE L'ENTREPRISE

16.13.1.2. PORTEFEUILLE DE PRODUITS

16.13.1.3. ANALYSE DES REVENUS

16.13.1.4. MISES À JOUR RÉCENTES

16.14 ITM POWER PLC

16.14.1.1. APERÇU DE L'ENTREPRISE

16.14.1.2. PORTEFEUILLE DE PRODUITS

16.14.1.3. ANALYSE DES REVENUS

16.14.1.4. MISES À JOUR RÉCENTES

16.15 HY2GEN AG

16.15.1.1. APERÇU DE L'ENTREPRISE

16.15.1.2. PORTEFEUILLE DE PRODUITS

16.15.1.3. ANALYSE DES REVENUS

16.15.1.4. MISES À JOUR RÉCENTES

16.16 PROCHAIN HYDROGÈNE

16.16.1.1. APERÇU DE L'ENTREPRISE

16.16.1.2. PORTEFEUILLE DE PRODUITS

16.16.1.3. ANALYSE DES REVENUS

16.16.1.4. MISES À JOUR RÉCENTES

16.17 SHELL GLOBAL

16.17.1.1. APERÇU DE L'ENTREPRISE

16.17.1.2. PORTEFEUILLE DE PRODUITS

16.17.1.3. ANALYSE DES REVENUS

16.17.1.4. MISES À JOUR RÉCENTES

16.18 PLUG POWER INC.

16.18.1.1. APERÇU DE L'ENTREPRISE

16.18.1.2. PORTEFEUILLE DE PRODUITS

16.18.1.3. ANALYSE DES REVENUS

16.18.1.4. MISES À JOUR RÉCENTES

16.19 GROUPE ENVISION

16.19.1.1. APERÇU DE L'ENTREPRISE

16.19.1.2. PORTEFEUILLE DE PRODUITS

16.19.1.3. ANALYSE DES REVENUS

16.19.1.4. MISES À JOUR RÉCENTES

16.2 STATKRAFT

16.20.1.1. APERÇU DE L'ENTREPRISE

16.20.1.2. PORTEFEUILLE DE PRODUITS

16.20.1.3. ANALYSE DES REVENUS

16.20.1.4. MISES À JOUR RÉCENTES

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

17 RAPPORTS CONNEXES

18 QUESTIONNAIRE

19 CONCLUSION

20 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.