Global Grid Controller Market

Taille du marché en milliards USD

TCAC :

%

USD

4.47 Billion

USD

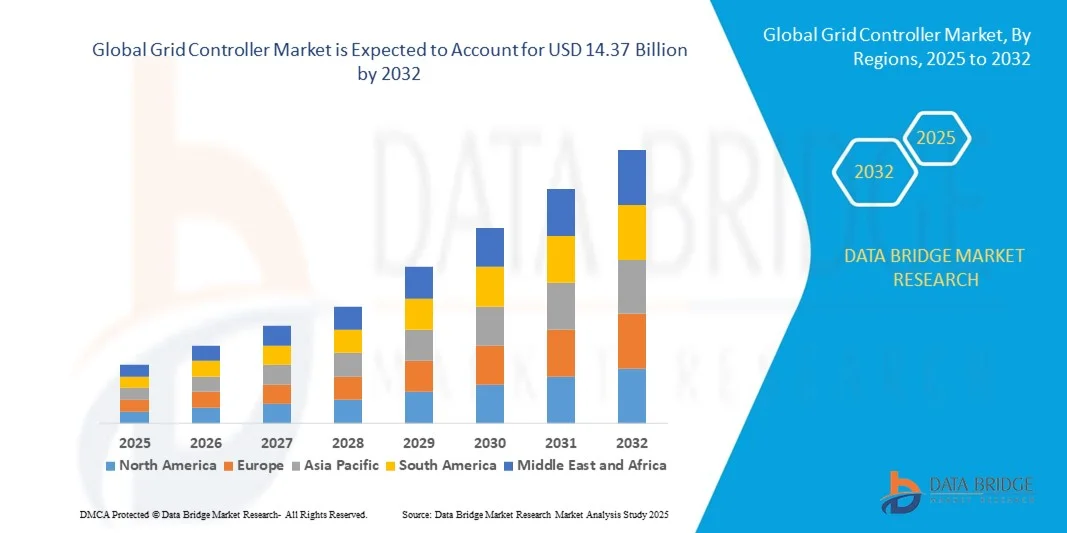

14.37 Billion

2024

2032

USD

4.47 Billion

USD

14.37 Billion

2024

2032

| 2025 –2032 | |

| USD 4.47 Billion | |

| USD 14.37 Billion | |

| % | |

|

Segmentation du marché mondial des contrôleurs de réseau, par connectivité (connectée au réseau et hors réseau/à distance/insulaire), offre (matériel, logiciels et services), utilisateurs finaux (gouvernement, services publics, commerce, industrie, établissements d'enseignement, défense et militaire, santé et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des contrôleurs de réseau ?

- La taille du marché mondial des contrôleurs de réseau était évaluée à 4,47 milliards USD en 2024 et devrait atteindre 14,37 milliards USD d'ici 2032 , à un TCAC de 15,72 % au cours de la période de prévision.

- La demande croissante de réseaux électriques et la transition rapide vers les énergies renouvelables ont directement influencé la croissance du marché des contrôleurs de réseau. La demande mondiale croissante de réseaux électriques pour une alimentation électrique fiable et sûre stimule également la croissance du marché des contrôleurs de réseau. De plus, l'augmentation des investissements publics dans les projets de réseaux électriques a un impact positif sur le développement de ce marché.

- En outre, la tendance croissante vers les réseaux pour assurer la stabilité de l'alimentation électrique dans les charges critiques ainsi que divers avantages bénéfiques du contrôleur de réseau tels que la réduction du coût de l'énergie produite, la détection des perturbations électriques et la mise en œuvre de réponses précises et la minimisation de l'impact environnemental agissent également comme un moteur de croissance actif pour la croissance du marché des contrôleurs de réseau.

Quels sont les principaux points à retenir du marché des contrôleurs de réseau ?

- La demande croissante de réseaux électriques de la part des secteurs public, militaire et gouvernemental à travers le monde, ainsi que la modernisation des infrastructures de réseau vieillissantes et les projets de villes intelligentes à venir dans les régions émergentes, offriront de nouvelles opportunités qui conduiront à la croissance du marché des contrôleurs de réseau au cours de la période de prévision mentionnée ci-dessus.

- L'Amérique du Nord a dominé le marché des contrôleurs de réseau avec la plus grande part de revenus de 41,2 % en 2024, grâce à des investissements substantiels dans la modernisation des infrastructures de réseau intelligent, à l'intégration croissante des énergies renouvelables et à l'adoption généralisée des technologies de gestion de réseau numérique.

- Le marché des contrôleurs de réseau de la région Asie-Pacifique (APAC) devrait enregistrer le TCAC le plus rapide de 13,8 % entre 2025 et 2032, sous l'effet de l'urbanisation rapide, de la demande croissante d'électricité et de l'évolution vers des écosystèmes énergétiques intelligents dans des pays comme la Chine, le Japon et l'Inde.

- Le segment Grid Connected a dominé le marché avec la plus grande part de revenus de 67,4 % en 2024, grâce à la modernisation rapide des infrastructures électriques existantes et à l'intégration croissante des sources d'énergie renouvelables dans les réseaux centralisés.

Portée du rapport et segmentation du marché des contrôleurs de réseau

|

Attributs |

Informations clés sur le marché des contrôleurs de réseau |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des contrôleurs de réseau ?

Intégration de l'intelligence artificielle (IA) et de l'automatisation avancée pour une gestion intelligente de l'énergie

- Une tendance majeure émerge sur le marché mondial des contrôleurs de réseau : l'intégration de technologies d'analyse et d'automatisation basées sur l'IA pour optimiser les performances du réseau, prévoir la demande énergétique et améliorer la fiabilité du système. Ce contrôle intelligent permet une prise de décision en temps réel et renforce la résilience du réseau face aux fluctuations.

- Les contrôleurs de réseau basés sur l'IA peuvent équilibrer de manière autonome la répartition de la charge, prévoir l'apport d'énergie renouvelable et minimiser les temps d'arrêt grâce à la maintenance prédictive . Par exemple, Siemens a lancé sa plateforme Spectrum Power, basée sur l'IA, pour offrir des capacités avancées de contrôle du réseau, intégrant des fonctions de prévision des énergies renouvelables et d'automatisation de la stabilité du réseau.

- L'intégration croissante des algorithmes d'apprentissage automatique et de la connectivité IoT au sein des contrôleurs de réseau permet un contrôle adaptatif des ressources énergétiques distribuées (DER), améliorant ainsi l'efficacité et la durabilité.

- De plus, la détection des défauts et les mécanismes d'auto-réparation basés sur l'IA permettent un rétablissement plus rapide du réseau après une perturbation. Des entreprises comme ABB et Schneider Electric développent des solutions de gestion de réseau intégrées à l'IA qui facilitent la régulation dynamique de la tension et la surveillance en temps réel des réseaux énergétiques.

- Cette tendance oriente l’industrie vers une gestion de réseau autonome, décentralisée et durable, établissant une nouvelle référence pour l’infrastructure énergétique mondiale.

Quels sont les principaux moteurs du marché des contrôleurs de réseau ?

- L'adoption croissante des énergies renouvelables, combinée au besoin croissant de modernisation des réseaux intelligents, stimule la demande de contrôleurs de réseau avancés. Ces systèmes améliorent la flexibilité, la qualité de l'énergie et la gestion efficace de la production décentralisée.

- En mars 2024, General Electric (GE) a présenté une plate-forme GridOS améliorée conçue pour unifier la gestion des données et permettre l'optimisation du réseau en temps réel, aidant les services publics à relever les défis de l'intégration des énergies renouvelables.

- Le déploiement rapide des micro-réseaux et des ressources énergétiques distribuées (DER) alimente davantage la croissance du marché, car les contrôleurs de réseau jouent un rôle crucial dans l'équilibre entre l'offre et la demande d'énergie dans les systèmes décentralisés.

- En outre, les initiatives gouvernementales de soutien favorisant l’efficacité énergétique et l’automatisation du réseau encouragent les services publics et les industries à investir dans les technologies de gestion du réseau de nouvelle génération.

- L'accent croissant mis sur la réduction de l'empreinte carbone et l'amélioration de la résilience énergétique dans les économies développées et émergentes continue de renforcer l'adoption de contrôleurs de réseau intelligents dans l'ensemble de l'écosystème énergétique.

Quel facteur freine la croissance du marché des contrôleurs de réseau ?

- Les vulnérabilités en matière de cybersécurité demeurent un défi majeur qui freine l'adoption généralisée des contrôleurs de réseau. Ces systèmes dépendant de la connectivité cloud et de l'échange de données, ils sont de plus en plus exposés aux cybermenaces susceptibles de perturber l'exploitation des réseaux électriques.

- Par exemple, en 2023, plusieurs opérateurs de services publics ont signalé des cyberincidents ciblant les systèmes de contrôle et d'acquisition de données ( SCADA ), soulignant les vulnérabilités des infrastructures de réseau connectées.

- La gestion de ces risques nécessite la mise en œuvre d'un chiffrement robuste, d'une authentification multicouche et de mises à jour régulières du micrologiciel afin de protéger les données opérationnelles sensibles. Des entreprises comme Eaton et Emerson Electric Co. ont mis en place des solutions de contrôle de réseau certifiées en cybersécurité pour renforcer la résilience de leur réseau.

- Un autre défi réside dans le coût élevé de l'installation et de l'intégration des systèmes, en particulier pour les petites et moyennes entreprises. Le développement de modèles de contrôleurs de réseau rentables et évolutifs est essentiel pour promouvoir leur adoption dans divers secteurs énergétiques.

- Surmonter ces défis grâce à une cyber-résilience renforcée, des cadres de sécurité standardisés et des solutions technologiques abordables sera essentiel pour soutenir la croissance du marché à long terme.

Comment le marché des contrôleurs de réseau est-il segmenté ?

Le marché est segmenté en fonction de la connectivité , de l’offre et des utilisateurs finaux.

- Par connectivité

En termes de connectivité, le marché des contrôleurs de réseau est segmenté en deux catégories : connecté au réseau et hors réseau/à distance/isolé. Le segment connecté au réseau a dominé le marché avec la plus grande part de chiffre d'affaires, soit 67,4 % en 2024, grâce à la modernisation rapide des infrastructures électriques existantes et à l'intégration croissante des énergies renouvelables dans les réseaux centralisés. Les contrôleurs connectés au réseau permettent une surveillance en temps réel, une gestion efficace de la charge et une stabilité accrue du réseau, ce qui les rend essentiels pour les applications à grande échelle. Les gouvernements et les services publics investissent massivement dans les projets de réseaux intelligents afin d'optimiser les flux d'énergie et d'améliorer la fiabilité.

Le segment des réseaux hors réseau/isolés/isolés devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de son adoption croissante dans les zones isolées, les installations industrielles et les réseaux électriques isolés. Le besoin d'indépendance énergétique, conjugué au déploiement croissant des micro-réseaux et des systèmes d'énergies renouvelables décentralisés, alimente la demande de contrôleurs de réseau autonomes et intelligents hors réseau dans les économies émergentes.

- En offrant

Sur la base de l'offre, le marché des contrôleurs de réseau est segmenté en matériel, logiciels et services. Le segment matériel a représenté la plus grande part de chiffre d'affaires en 2024, avec 58,6 %, grâce à une forte demande de composants physiques tels que les contrôleurs, les capteurs, les onduleurs et les unités de surveillance, qui constituent l'épine dorsale des systèmes de gestion de réseau. Ces solutions matérielles assurent une communication et un contrôle fiables des actifs énergétiques décentralisés dans les secteurs des services publics et du commerce.

Le segment des logiciels devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce aux investissements croissants dans l'analyse basée sur l'IA, la maintenance prédictive et les plateformes de gestion de réseau cloud. Les solutions logicielles offrent des fonctionnalités avancées telles que l'automatisation de la prise de décision, la prévision énergétique et la surveillance de la cybersécurité. Par ailleurs, le segment des services, qui comprend la maintenance, l'intégration et le conseil, poursuit sa croissance constante, les services publics et les industries recherchant une efficacité opérationnelle et des mises à niveau de leurs systèmes à long terme.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des contrôleurs de réseau est segmenté en secteurs public, services publics, commercial, industriel, éducatif, militaire et de défense, santé, etc. Le segment des services publics a dominé le marché avec la plus grande part de chiffre d'affaires (39,5 %) en 2024, grâce au déploiement croissant des réseaux intelligents, à l'intégration des énergies renouvelables et aux programmes de modernisation des réseaux dans les pays développés et émergents. Les services publics s'appuient sur les contrôleurs de réseau pour une distribution énergétique efficace, la détection des pannes et le contrôle en temps réel des actifs du réseau.

Le secteur industriel devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, porté par l'adoption croissante de la production décentralisée, de l'optimisation énergétique et de l'automatisation dans les secteurs manufacturier et lourd. Par ailleurs, les secteurs public et militaire adoptent également des contrôleurs de réseau avancés pour garantir la sécurité et la résilience des infrastructures énergétiques. La sensibilisation croissante des différents utilisateurs finaux à la fiabilité et à l'efficacité énergétiques continue de stimuler la croissance globale du marché.

Quelle région détient la plus grande part du marché des contrôleurs de réseau ?

- L'Amérique du Nord a dominé le marché des contrôleurs de réseau avec la plus grande part de revenus de 41,2 % en 2024, grâce à des investissements substantiels dans la modernisation des infrastructures de réseau intelligent, à l'intégration croissante des énergies renouvelables et à l'adoption généralisée des technologies de gestion de réseau numérique.

- La région bénéficie d'un soutien réglementaire solide, de capacités technologiques avancées et de la présence d'acteurs majeurs tels que General Electric (GE), Schneider Electric et Eaton, qui déploient activement des solutions de gestion de réseau basées sur l'IA et l'IoT.

- La demande croissante de surveillance en temps réel, de maintenance prédictive et de détection automatisée des défauts dans les services publics et les secteurs industriels continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial des contrôleurs de réseau.

Aperçu du marché des contrôleurs de réseau aux États-Unis

En 2024, les États-Unis représentaient la plus grande part de marché des revenus en Amérique du Nord, avec 82,5 %, grâce à des investissements importants dans la modernisation des réseaux intelligents et l'intégration des ressources énergétiques renouvelables et distribuées (RED). Des initiatives gouvernementales telles que le Partenariat pour la résilience et l'innovation des réseaux (GRIP) du Département de l'Énergie des États-Unis stimulent considérablement l'adoption de ces technologies. Le marché est également stimulé par le déploiement croissant des micro-réseaux, l'accent accru mis sur la sécurité énergétique et l'adoption de l'optimisation énergétique basée sur l'IA. De grands fournisseurs de technologies tels que GE et Eaton s'associent aux services publics pour développer des systèmes avancés de gestion du réseau qui garantissent l'efficacité, la fiabilité et la résilience des réseaux électriques nationaux.

Aperçu du marché européen des contrôleurs de réseau

Le marché européen des contrôleurs de réseau devrait connaître une forte croissance annuelle composée (TCAC) tout au long de la période de prévision, soutenu par des réglementations strictes en matière d'efficacité énergétique, des objectifs de décarbonation et une intégration accrue des énergies renouvelables. Le Pacte vert pour l'Europe et le Plan d'action pour la numérisation de l'énergie accélèrent les investissements dans les réseaux intelligents et les infrastructures de contrôle numérique. La région connaît une adoption massive des plateformes de gestion de réseau basées sur le cloud, de l'analyse de données en temps réel et de l'équilibrage de charge assisté par l'IA. Les services publics et les opérateurs industriels de pays comme l'Allemagne, la France et le Royaume-Uni mettent l'accent sur la fiabilité et la durabilité, stimulant ainsi la croissance du marché, tant pour les applications résidentielles que pour les applications industrielles.

Aperçu du marché des contrôleurs de réseau au Royaume-Uni

Le marché britannique des contrôleurs de réseau devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par les avancées rapides des initiatives de transition énergétique, les projets pilotes de réseaux intelligents et l'adoption croissante des énergies renouvelables. L'engagement du gouvernement britannique à atteindre la neutralité carbone d'ici 2050 a intensifié les investissements dans les technologies de gestion numérique et d'automatisation du réseau. De plus, l'expansion des systèmes énergétiques décentralisés et des projets énergétiques communautaires stimule l'adoption des contrôleurs de réseau pour une distribution d'électricité et une régulation de tension efficaces dans les services publics et le secteur commercial.

Aperçu du marché allemand des contrôleurs de réseau

Le marché allemand des contrôleurs de réseau devrait connaître une croissance significative au cours de la période de prévision, porté par un fort soutien à l'intégration des énergies renouvelables, aux infrastructures de comptage intelligent et à l'automatisation numérique des postes électriques. L'accent mis par l'Allemagne sur la transition énergétique (Energiewende) encourage la modernisation des réseaux électriques et l'intégration de contrôleurs pilotés par l'IA afin d'améliorer la flexibilité et la fiabilité du réseau. Des acteurs majeurs tels que Siemens et ABB collaborent avec les services publics locaux pour développer des systèmes de contrôle de nouvelle génération qui facilitent la gestion adaptative de la charge et le diagnostic des pannes en temps réel sur les réseaux de distribution d'énergie.

Quelle région connaît la croissance la plus rapide sur le marché des contrôleurs de réseau ?

Le marché des contrôleurs de réseau en Asie-Pacifique (APAC) devrait enregistrer le TCAC le plus rapide, soit 13,8 % entre 2025 et 2032, sous l'effet de l'urbanisation rapide, de la demande croissante d'électricité et de la transition vers des écosystèmes énergétiques intelligents dans des pays comme la Chine, le Japon et l'Inde. L'augmentation des investissements dans le développement des réseaux intelligents, conjuguée à des politiques gouvernementales favorables à l'intégration des énergies renouvelables et à l'automatisation des réseaux, stimule la croissance. De plus, le solide écosystème de fabrication d'équipements de réseau et de contrôleurs IoT de la région APAC garantit rentabilité et évolutivité, faisant de la région un pôle clé pour l'expansion mondiale.

Aperçu du marché des contrôleurs de réseau au Japon

Le marché japonais des contrôleurs de réseau gagne en popularité grâce à l'accent mis par le pays sur l'efficacité énergétique, la fiabilité du réseau et l'automatisation. L'urbanisation rapide et le déploiement croissant des énergies renouvelables incitent les services publics à adopter des solutions de contrôle avancées garantissant une circulation d'électricité fluide. Les principaux services publics japonais mettent en œuvre des analyses de réseau basées sur l'IA et des systèmes de contrôle énergétique décentralisés pour améliorer la stabilité et réduire les pannes de courant. De plus, l'adoption croissante des micro-réseaux dans les régions exposées aux catastrophes naturelles stimule la demande de contrôleurs de réseau résilients, capables de supporter une exploitation énergétique autonome.

Aperçu du marché des contrôleurs de réseau en Chine

En 2024, le marché chinois des contrôleurs de réseau détenait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à des programmes gouvernementaux de grande envergure tels que le Plan de développement des réseaux intelligents (2021-2035) et à des investissements massifs dans l'intégration des énergies renouvelables. La transition de la Chine vers l'automatisation numérique du réseau, soutenue par des fabricants nationaux tels que State Grid Corporation of China, a accéléré la croissance du marché. Le déploiement rapide de sous-stations intelligentes, de capteurs réseau basés sur l'IoT et de systèmes de détection de défauts pilotés par l'IA positionne la Chine comme un leader mondial des infrastructures énergétiques intelligentes. L'importance croissante accordée à la durabilité et à la fiabilité de l'alimentation électrique continue d'alimenter l'expansion à long terme du secteur des contrôleurs de réseau du pays.

Quelles sont les principales entreprises du marché des contrôleurs de réseau ?

L’industrie des contrôleurs de réseau est principalement dirigée par des entreprises bien établies, notamment :

- Schneider Electric (France)

- GENERAL ELECTRIC (GE) (États-Unis)

- ABB (Suisse)

- Siemens (Allemagne)

- Eaton (Irlande)

- Spirae, LLC (États-Unis)

- Schweitzer Engineering Laboratories, Inc. (États-Unis)

- Go Electric Inc. (États-Unis)

- Opus One Solutions (Canada)

- Boeing (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Honeywell International, Inc. (États-Unis)

- Encorp (États-Unis)

- Pareto Energy (États-Unis)

- Cleanspark (États-Unis)

- S&C Electric Company (États-Unis)

- HOMER Energy LLC (États-Unis)

- Power Analytics Corporation (États-Unis)

- AMS (États-Unis)

- Emerson Electric Co. (États-Unis)

Quels sont les développements récents sur le marché mondial des contrôleurs de réseau ?

- En mai 2023, Schneider Electric a lancé EcoStruxure Microgrid Flex, une solution de micro-réseau standardisée et révolutionnaire conçue pour réduire considérablement les délais des projets tout en maximisant le retour sur investissement du système. Cette plateforme innovante permet un déploiement plus rapide des projets de micro-réseaux, offrant une approche flexible et évolutive de la gestion décentralisée de l'énergie. Ce lancement renforce le leadership de Schneider Electric dans l'accélération de la transformation numérique de l'énergie et l'amélioration de l'efficacité opérationnelle dans tous les secteurs.

- En avril 2023, Schneider Electric, leader mondial de la gestion de l'énergie et des automatismes, a collaboré avec GreenYellow, spécialiste des solutions solaires décentralisées et d'efficacité énergétique, pour lancer une offre de micro-réseaux « Energy-as-a-Service » (EaaS). Destinée aux PME de secteurs tels que la distribution, la logistique, l'industrie manufacturière et l'agroalimentaire, cette solution permet aux entreprises européennes d'optimiser leurs coûts énergétiques, de renforcer leur sécurité et de progresser vers des objectifs de développement durable. Ce partenariat souligne l'engagement de Schneider Electric à promouvoir des modèles d'énergie propre, accessibles et durables sur les marchés commerciaux et industriels.

- En mars 2023, ABB a conclu une alliance stratégique avec Direct Energy Partners (DEP), une start-up pionnière qui exploite l'innovation numérique pour accélérer le déploiement des micro-réseaux CC. Cette collaboration comprend un investissement minoritaire via ABB Technology Ventures (ATV), sa branche capital-risque, renforçant ainsi le portefeuille d'ABB dans les systèmes énergétiques décentralisés de nouvelle génération. Ce partenariat souligne la stratégie continue d'ABB visant à soutenir les solutions numériques qui améliorent l'efficacité et l'évolutivité des réseaux de micro-réseaux.

- En mars 2023, Siemens Smart Infrastructure, en partenariat avec Fluence, une coentreprise entre Siemens et AES, a mené à bien un projet d'énergie durable sur l'île de Terceira, aux Açores, pour EDA - Electricidade dos Açores. Ce projet intègre un logiciel de gestion prédictive de l'énergie à un système de stockage sur batterie afin d'optimiser l'intégration des énergies renouvelables éoliennes et solaires, réduisant ainsi les émissions de CO₂ de plus de 3 600 tonnes par an. La mise en œuvre du système de gestion de micro-réseaux Spectrum Power (MGMS) de Siemens, intégré au portefeuille Xcelerator, illustre l'engagement de Siemens à contribuer à un avenir énergétique mondial plus propre, plus intelligent et plus résilient.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.