Global Gynecological Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

18.89 Billion

USD

33.43 Billion

2025

2033

USD

18.89 Billion

USD

33.43 Billion

2025

2033

| 2026 –2033 | |

| USD 18.89 Billion | |

| USD 33.43 Billion | |

| % | |

|

Marché mondial des dispositifs gynécologiques, par type de produit (appareils endoscopie gynécologique, dispositifs d'ablation endométriale, systèmes de gestion des fluides, dispositifs de stérilisation et de contraception féminins, instruments à main, systèmes d'imagerie diagnostique et logiciels), application (fibres utérines, troubles ovariens, cancer du col, endométriose, fertilité et soins de grossesse, et contraception), utilisateur final (hôpital, centres de diagnostic, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des dispositifs gynécologiquesAperçu général

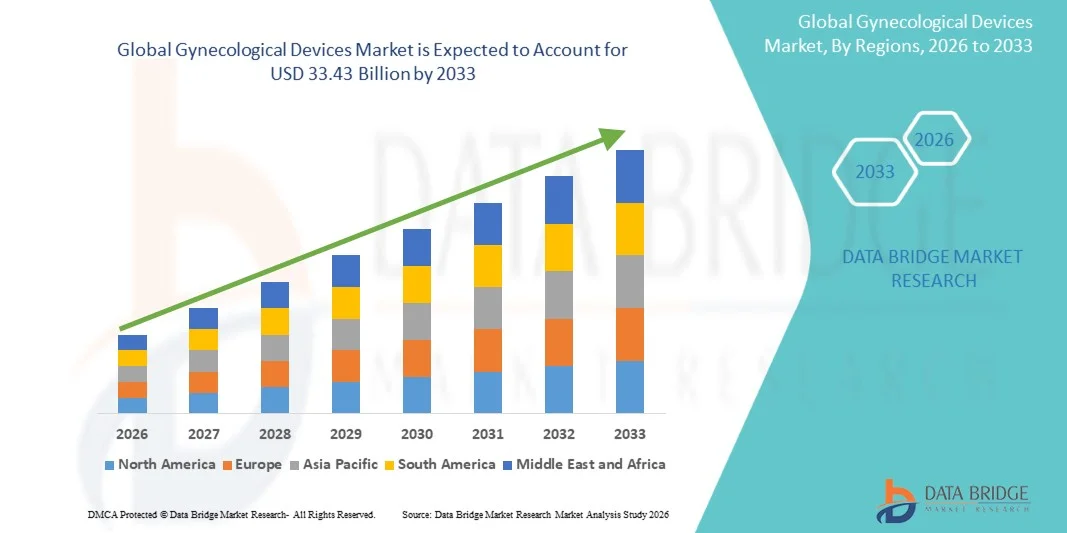

Le marché des dispositifs gynécologiques a été évalué à18,89 milliards de dollars en 2025et devrait atteindre33,43 milliards de dollars en 2033, croissance à unTCAC de 7,40 % de 2026 à 2033. Le marché connaît une croissance soutenue due à la prévalence croissante des troubles gynécologiques, à la sensibilisation accrue à la santé des femmes et aux progrès continus dans les technologies chirurgicales et diagnostiques peu invasives.

Le fardeau croissant des maladies comme les fibroïdes utérins, l'endométriose, le cancer du col de l'utérus et les troubles ovariens, ainsi que la demande croissante de diagnostic précoce et d'options de traitement efficaces, stimulent considérablement l'adoption de dispositifs gynécologiques. En outre, l'accent mis de plus en plus sur les soins préventifs, l'augmentation des dépenses de soins de santé et l'amélioration de l'accès aux soins gynécologiques dans les économies émergentes appuient davantage l'expansion du marché.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des appareils gynécologiques avec la plus grande part de revenus de 38,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de procédures peu invasives et la forte présence de grandes entreprises d'appareils médicaux.

- Le segment des Endoscopies gynécologiques a dominé le marché avec une part de 35,48 % en 2025, en raison de l'adoption croissante de procédures chirurgicales peu invasives comme l'hystéroscopie et la laparoscopie dans les hôpitaux et les cliniques spécialisées.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide de 2026 à 2033 avec un TCAC de 7,6 %, alimenté par l'amélioration de l'accès des femmes aux soins de santé, la sensibilisation accrue à la santé génésique et l'augmentation des investissements dans les soins de santé dans des pays comme l'Inde et la Chine.

- Les systèmes d'imagerie diagnostique sont le type de produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,6 %, ce qui reflète la demande accrue de détection précoce et précise de maladies gynécologiques telles que le cancer du col de l'utérus et les anomalies utérins.

- Le segment des fibroïdes utérins a dominé la catégorie des applications avec une part des revenus de 32,14 % en 2025, en raison de la forte prévalence mondiale des fibroïdes chez les femmes en âge de procréer.

- Les hôpitaux représentaient 66,35 % du marché, en raison de l'afflux élevé de patients, de la disponibilité d'infrastructures chirurgicales avancées et de la présence de spécialistes en gynécologie.

- Le segment du cancer du col de l'utérus est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 7,8 %, sous l'impulsion des programmes mondiaux de dépistage en expansion et de l'accent croissant mis sur la détection précoce.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 18,89 milliards

- Valeur de marché prévue (2033) : 33,43 milliards de dollars

- Prévisions CAGR (2026-2033): 7,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des dispositifs gynécologiquesSegmentation

|

Attributs |

Dispositifs gynécologiques CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Hologic, Inc. (États-Unis) ·Médtronic(Irlande) ·Société canadienne d'hypothèques. (États-Unis) ·Société Olympus(Japon) ·Karl Storz SE & Co. KG(Allemagne) · Richard Wolf GmbH (Allemagne) · Stryker (États-Unis) · Boston Scientific Corporation (États-Unis) · Johnson & Johnson Services, Inc. (États-Unis) · BD (États-Unis) · Cuire (États-Unis) · Intuitive Surgical, Inc. (États-Unis) · GE HealthCare (États-Unis) · Siemens Healthineers AG (Allemagne) · FUJIFILM Holdings Corporation (Japon) · CANON MEDICAL SYSTEMS CORPORATION (Japon) · Smith et Nephew (Royaume-Uni) · Teleflex Incorporated (États-Unis) · B. Braun SE (Allemagne) · Zimmer Biomet (États-Unis) |

|

Possibilités de marché |

· Extension rapide des procédures gynécologiques peu invasives · L'adoption croissante de systèmes d'imagerie diagnostique et de colposcopie numériques à base d'IA · Pénétration croissante des modèles de soins de gynécologie ambulatoires et ambulatoires |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des appareils gynécologiques

Tendance : Croissance des procédés gynécologiques invasifs

Les soins gynécologiques se déplacent de plus en plus vers des techniques chirurgicales peu invasives comme la laparoscopie, l'hystéroscopie et l'ablation endométriale, entraînées par une réduction du temps de récupération du patient, des risques de complications plus faibles et des résultats cliniques améliorés. L'adoption de systèmes de visualisation avancés, de dispositifs chirurgicaux à base d'énergie et de plates-formes robotisées améliore la précision des procédures et élargit les capacités de traitement ambulatoire. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus ces technologies dans les voies de soins gynécologiques standard, tandis que l'imagerie numérique et les outils assistés par l'IA améliorent la précision du diagnostic et l'efficacité du processus. Par exemple, l'utilisation croissante de systèmes hystéroscopiques avancés dans les procédures d'élimination des fibroïdes et des polypes démontre ce changement vers des approches de traitement moins invasives.

Dynamique du marché des appareils gynécologiques

Facteur clé du marché : Prévalence croissante des troubles gynécologiques et demande de dépistage

Le fardeau mondial croissant des maladies gynécologiques telles que le cancer du col de l'utérus, les fibroïdes utérins, l'endométriose et les troubles ovariens entraîne une demande significative de dispositifs de diagnostic et de gynécologie chirurgicale. La sensibilisation à la santé des femmes, de même que les programmes gouvernementaux de dépistage du cancer du col de l'utérus et les initiatives de soins de santé préventifs, stimulent les taux de diagnostic précoce. Les fournisseurs de soins de santé adoptent de plus en plus des dispositifs perfectionnés d'imagerie, de colposcopie et de biopsie pour améliorer l'exactitude de la détection et les résultats du traitement. Par exemple, l'adoption croissante de programmes de dépistage du VPH combinés à des diagnostics fondés sur la colposcopie souligne l'importance croissante accordée aux interventions précoces et à la gestion des maladies.

Restraction à la clé : coût élevé des systèmes chirurgicaux gynécologiques avancés

L'un des principaux obstacles au marché des appareils gynécologiques est le coût élevé associé aux systèmes chirurgicaux avancés, y compris les plates-formes robotisées, les appareils d'imagerie haut de gamme et les instruments chirurgicaux peu invasifs. Ces technologies nécessitent d'importants investissements en capital, ainsi que l'entretien continu, la formation et les coûts consommables, ce qui peut limiter l'adoption dans les milieux de soins de santé à revenu faible ou intermédiaire. Les hôpitaux et les cliniques plus petits comptent souvent sur des outils chirurgicaux conventionnels en raison de contraintes budgétaires et d'un soutien limité au remboursement. Par exemple, le déploiement limité de systèmes robotisés de chirurgie gynécologique dans les hôpitaux publics à ressources limitées reflète les difficultés d'accessibilité qui limitent la pénétration du marché.

Opportunité de marché clé : Élargissement des diagnostics et des soins gynécologiques ambulatoires

L'intégration des technologies d'intelligence artificielle et d'imagerie numérique dans les diagnostics gynécologiques offre une opportunité importante sur le marché en permettant une détection précoce, plus rapide et plus précise des maladies comme le cancer du col de l'utérus, les fibroïdes et l'endométriose. Dans le même temps, le virage vers les soins ambulatoires et ambulatoires en centre chirurgical crée une forte demande pour des dispositifs gynécologiques portables, à usage unique et rentables qui réduisent le fardeau hospitalier et améliorent l'accessibilité des patients. Les fabricants d'appareils se concentrent de plus en plus sur les systèmes intelligents de colposcopie, les plateformes d'échographie assistées par l'IA et les instruments jetables peu invasifs pour répondre aux besoins cliniques en évolution. Par exemple, le déploiement croissant d'outils de dépistage de l'IA dans les programmes de santé communautaire souligne le rôle croissant de la transformation numérique dans l'élargissement de l'accès aux soins de santé pour les femmes.

Portée du marché des dispositifs gynécologiques

Le marché des dispositifs gynécologiques est segmenté en fonction du type de produit, de l'application et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché des dispositifs gynécologiques est segmenté en dispositifs d'endoscopie gynécologique, dispositifs d'ablation endométriale, systèmes de gestion des fluides, dispositifs féminins de stérilisation et de contraception, instruments à main, systèmes d'imagerie diagnostique et logiciels. Le segment des dispositifs endoscopies gynécologiques a dominé le marché avec une part de 35,48 % en 2025, en raison de l'adoption croissante d'interventions chirurgicales peu invasives comme l'hystéroscopie et la laparoscopie dans les hôpitaux et les cliniques spécialisées. Ces dispositifs offrent une visualisation de haute précision, une réduction des traumatismes chirurgicaux et une récupération plus rapide des patients, ce qui en fait le choix préféré pour le traitement des fibroïdes, de l'endométriose et des troubles ovariens. Les progrès technologiques continus dans la résolution de l'imagerie et la miniaturisation des instruments renforcent encore l'adoption. La hausse de la demande de chirurgies gynécologiques ambulatoires contribue également à l'expansion du marché. L'intégration accrue avec l'imagerie numérique et l'orientation chirurgicale assistée par l'IA améliore la précision des procédures. Une forte préférence pour des techniques peu invasives continue de renforcer cette domination du segment.

Le segment des systèmes d'imagerie diagnostique devrait enregistrer la croissance la plus rapide à un TCAC de 7,6 % entre 2026 et 2033, en raison de la demande croissante de détection précoce et précise de maladies gynécologiques comme le cancer du col de l'utérus et les anomalies utérins. Les systèmes d'échographie avancés, les colposcopes et les plates-formes d'imagerie utilisant l'IA améliorent la précision diagnostique et réduisent les faux taux de détection. La sensibilisation accrue aux soins de santé préventifs et aux programmes de dépistage dirigés par le gouvernement favorise considérablement l'adoption. L'élargissement de l'accès aux services de santé pour les femmes dans les économies émergentes favorise la croissance. L'intégration des outils d'IA et de pathologie numérique améliore l'efficacité des flux de travail dans les centres de diagnostic. Le passage croissant à des techniques de diagnostic non invasives accélère également la demande de solutions basées sur l'imagerie.

- Par demande

Sur la base de l'application, le marché est segmenté en fibroïdes utérins, troubles ovariens, cancer du col de l'utérus, endométriose, soins de fertilité et de grossesse, et contraception. Le segment des fibroïdes utérins a dominé le marché avec une part de 32,14 % en 2025, en raison de la forte prévalence mondiale des fibroïdes chez les femmes en âge de procréer. L'utilisation accrue de dispositifs chirurgicaux peu invasifs et de technologies d'ablation améliore considérablement les résultats du traitement. La hausse des taux d'hospitalisation et les interventions chirurgicales pour la prise en charge des fibroïdes favorisent davantage la croissance du segment. Les progrès dans les procédures hystéroscopiques et laparoscopiques permettent des options de traitement efficaces et moins invasives. Une sensibilisation accrue et un diagnostic précoce contribuent également à l'adoption de traitements plus élevés. Une forte concentration clinique sur la préservation de la fertilité renforce la demande de dispositifs de traitement avancés.

Le segment du cancer du col de l'utérus devrait connaître la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, en raison de l'expansion des programmes mondiaux de dépistage et de l'importance croissante accordée à la détection précoce. L'adoption croissante de dispositifs de dépistage du VPH, de colposcopie et de biopsie améliore la précision diagnostique et les taux d'intervention précoce. Les initiatives gouvernementales favorisant la sensibilisation au cancer du col de l'utérus et les programmes de vaccination accélèrent la demande. Les progrès technologiques dans l'imagerie diagnostique et les outils de dépistage assistés par l'IA améliorent l'efficacité de la détection. Les investissements croissants dans les soins de santé dans les régions en développement améliorent l'accès aux infrastructures de diagnostic. L'augmentation des objectifs de réduction de la mortalité pousse également à adopter des solutions de dépistage avancées.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, et autres. Le segment des hôpitaux a dominé le marché avec une part de 66,35 % en 2025, en raison de l'afflux élevé de patients, de la disponibilité d'infrastructures chirurgicales avancées et de la présence de spécialistes gynécologiques qualifiés. Les hôpitaux demeurent les principaux centres pour les opérations gynécologiques complexes et les procédures de diagnostic. L'adoption croissante de systèmes chirurgicaux peu invasifs renforce encore l'utilisation des hôpitaux. La disponibilité d'installations intégrées de diagnostic et de traitement améliore l'efficacité des procédures. De solides cadres de remboursement dans les régions développées appuient également la domination hospitalière. Les investissements continus dans la modernisation des services de gynécologie renforcent leur position de leadership.

Le segment des centres de diagnostic devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de la demande croissante de services de détection précoce des maladies et de dépistage préventif. L'utilisation croissante de systèmes d'imagerie avancés et d'outils de diagnostic utilisant l'IA améliore la précision et le délai d'exécution. La préférence croissante pour les services de diagnostic ambulatoire réduit la dépendance aux soins hospitaliers. L'expansion de l'infrastructure de soins de santé dans les économies émergentes appuie davantage la croissance du segment. La sensibilisation accrue des femmes aux programmes de dépistage de la santé stimule la participation des patients. Des services de diagnostic rentables et accessibles rendent ce segment de plus en plus attrayant.

Analyse régionale du marché des appareils gynécologiques

L'Amérique du Nord a dominé le marché des appareils gynécologiques avec la plus grande part de revenus de 38,42 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de procédures peu invasives et la forte présence de grandes entreprises d'appareils médicaux. La région bénéficie également de programmes de dépistage bien établis, de politiques de remboursement favorables et d'une forte sensibilisation des femmes à la santé et aux soins préventifs. L'utilisation croissante d'outils de diagnostic assistés par la robotique, de systèmes d'imagerie avancés et d'outils de diagnostic axés sur l'IA continue de renforcer les résultats cliniques dans les hôpitaux et les cliniques spécialisées. L'incidence croissante des troubles gynécologiques et de l'innovation technologique continue renforce encore la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des appareils gynécologiques

Le marché américain des appareils gynécologiques connaît une forte croissance en raison de l'infrastructure hospitalière avancée, de l'adoption élevée de procédures gynécologiques robotisées et peu invasives, et de la forte présence de grands fabricants mondiaux d'appareils médicaux. Le pays bénéficie de programmes bien établis de dépistage du cancer du col de l'utérus, de politiques de remboursement favorables et d'une grande sensibilisation aux soins de santé préventifs des femmes. L'intégration croissante de l'imagerie diagnostique, des systèmes d'hystéroscopie et des technologies laparoscopiques à l'IA améliore la précision clinique et les résultats du traitement. L'augmentation de la prévalence des fibroïdes utérins, de l'endométriose et d'autres troubles gynécologiques stimule encore la demande. L'innovation continue et de solides investissements en R-D continuent de faire des États-Unis le marché le plus influent de la région.

Europe Dispositifs gynécologiques Aperçu du marché

Le marché européen des dispositifs gynécologiques demeure un important facteur de recettes mondiales, alimenté par de solides systèmes de santé, des initiatives gouvernementales de soutien à la santé des femmes et une forte adoption de technologies chirurgicales peu invasives. L'utilisation généralisée de systèmes avancés d'imagerie diagnostique, de dispositifs de colposcopie et d'outils chirurgicaux endoscopiques appuie l'expansion du marché dans les hôpitaux et les cliniques spécialisées. L'augmentation des investissements dans l'infrastructure numérique de la santé et les diagnostics assistés par l'IA améliorent la détection précoce des maladies et les résultats du traitement. Des normes réglementaires strictes et une forte concentration sur la sécurité des patients favorisent l'adoption de la technologie. L'innovation continue dans les techniques chirurgicales et la demande croissante de procédures ambulatoires continuent de renforcer la position de l'Europe sur le marché.

Aperçu du marché des dispositifs gynécologiques au Royaume-Uni

Le marché des appareils gynécologiques du Royaume-Uni connaît une croissance régulière, soutenue par l'adoption croissante de technologies diagnostiques et chirurgicales de pointe dans les systèmes de santé publics et privés. L'augmentation des investissements dans les programmes de santé des femmes et les initiatives de dépistage précoce du cancer stimulent la demande de dispositifs de colposcopie, d'échographie et d'hystéroscopie. L'intégration de l'IA et de l'imagerie numérique dans les processus diagnostiques améliore la précision et l'efficacité de la prise de décisions cliniques. La préférence croissante pour les interventions peu invasives et les soins ambulatoires appuie davantage l'expansion du marché. Une forte présence de professionnels de la santé qualifiés et des efforts continus de modernisation du NHS favorisent la croissance globale du marché.

Allemagne Dispositifs gynécologiques Aperçu du marché

Le marché allemand des appareils gynécologiques ne cesse de croître en raison de sa solide base de fabrication d'appareils médicaux, de l'infrastructure hospitalière avancée et de l'importance accordée à l'innovation clinique. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus des systèmes de chirurgie assistée par robot, des dispositifs endoscopiques et des technologies d'imagerie avancées pour les traitements gynécologiques. L'accent mis de plus en plus sur la médecine de précision et les procédures minimalement invasives accélère l'adoption des dispositifs. De fortes activités de recherche et de développement en technologie médicale et des politiques favorables de remboursement des soins de santé soutiennent la croissance du marché. L'innovation continue dans les systèmes chirurgicaux et diagnostiques continue de faire de l'Allemagne un marché européen clé.

Aperçu du marché des appareils gynécologiques en Asie-Pacifique

Le marché des appareils gynécologiques en Asie et dans le Pacifique devrait connaître une croissance rapide, grâce à l'amélioration des infrastructures de soins de santé, à une sensibilisation accrue à la santé des femmes et à un accès accru aux soins diagnostiques et chirurgicaux dans des pays comme la Chine, l'Inde et le Japon. L'élargissement des initiatives gouvernementales en matière de dépistage du cancer du col de l'utérus et de soins de santé maternelle stimule considérablement l'adoption de dispositifs. La pénétration croissante de technologies chirurgicales peu invasives et l'augmentation des investissements dans la modernisation des hôpitaux appuient l'expansion régionale. L'augmentation du tourisme médical et l'expansion des établissements de soins privés accélèrent encore la demande. De plus, le fardeau croissant des troubles gynécologiques stimule une forte croissance des marchés dans les économies émergentes.

Japon Dispositifs gynécologiques Aperçu du marché

Le marché japonais des dispositifs gynécologiques connaît une croissance constante en raison des systèmes de santé avancés, de l'importance accordée à la détection précoce des maladies et de l'adoption de technologies médicales novatrices. Les hôpitaux et les cliniques utilisent de plus en plus des systèmes d'imagerie avancés, des dispositifs hystéroscopiques et des plateformes chirurgicales assistées par robot pour les traitements gynécologiques. L'intégration des méthodes de diagnostic et de médecine de précision à l'IA améliore les résultats cliniques. La population féminine vieillissante du pays contribue également à la demande accrue de soins gynécologiques. L'innovation technologique continue et l'adoption de normes réglementaires rigoureuses favorisent davantage le développement du marché.

Chine Dispositifs gynécologiques Aperçu du marché

Le marché chinois des dispositifs gynécologiques connaît une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de la sensibilisation accrue des femmes à la santé génésique et de l'accent accru mis par le gouvernement sur les programmes de dépistage précoce des maladies. L'adoption croissante de systèmes d'imagerie diagnostique avancés, de dispositifs chirurgicaux peu invasifs et de solutions de soins de santé alimentées par l'IA stimule considérablement la demande du marché. L'urbanisation rapide et l'accès accru aux soins gynécologiques spécialisés favorisent davantage la croissance. Des investissements importants dans la modernisation des hôpitaux et la fabrication d'appareils médicaux canadiens améliorent la disponibilité du marché. La hausse de la prévalence des troubles gynécologiques continue de faire de la Chine l'un des marchés les plus dynamiques au monde.

Part de marché des appareils gynécologiques

L'industrie des dispositifs gynécologiques est principalement dirigée par des entreprises bien établies, notamment :

- Hologic, Inc. (États-Unis)

- Medtronic (Irlande)

- CooperSurgical, Inc. (États-Unis)

- Olympus Corporation (Japon)

- Karl Storz SE & Co. KG (Allemagne)

- Richard Wolf GmbH (Allemagne)

- Stryker (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- BD (États-Unis)

- Cuire (États-Unis)

- Intuitive Surgical, Inc. (États-Unis)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Smith et Nephew (Royaume-Uni)

- Teleflex Incorporated (États-Unis)

- Braun SE (Allemagne)

- Zimmer Biomet (États-Unis)

Derniers développements sur le marché des appareils gynécologiques

- En juin 2023, DYSIS Medical a reçu une reconnaissance réglementaire élargie pour son système de colposcopie DYSIS, une plate-forme de colposcopie numérique avancée utilisée pour le dépistage et la détection des lésions précancéreuses. Le système combine l'imagerie numérique et l'analyse automatisée pour améliorer la précision et la normalisation des examens cervicaux. Cette promotion appuie les programmes de dépistage précoce et renforce les initiatives mondiales de dépistage du cancer du col de l'utérus. Il souligne également l'adoption croissante d'outils de diagnostic assistés par l'IA dans la santé des femmes

- En mars 2022, Olympus Corporation a poursuivi l'expansion mondiale de ses plateformes avancées d'endoscopie et d'imagerie utilisées dans les procédures gynécologiques comme l'hystéroscopie et la laparoscopie. Ces systèmes sont dotés d'une visualisation haute définition et d'une ergonomie améliorée conçue pour améliorer la précision diagnostique et chirurgicale. Ces progrès appuient des interventions peu invasives et améliorent l'efficacité des processus dans les hôpitaux et les cliniques spécialisées. Ce développement reflète l'innovation croissante dans les technologies d'imagerie pour les femmes soins de santé

- En décembre 2021, Hologic, leader mondial du diagnostic de la santé des femmes et de l'imagerie médicale, a annoncé l'achèvement de son acquisition de Gynesonics, le développeur du système Sonata® pour l'ablation des fibroïdes transcervicaux. Le système Sonata permet un traitement sans incision des fibroïdes utérins en utilisant le guidage échographique intra-utérin et l'énergie radiofréquence. Cette acquisition a élargi le portefeuille de traitements gynécologiques peu invasifs d'Hologic et renforcé sa position dans les technologies de gestion des fibroïdes utérins. Il a également renforcé le changement vers les procédures gynécologiques ambulatoires

- En novembre 2021, CooperSurgical, une filiale de CooperCompanies, a annoncé l'acquisition d'AEGEA Medical, le développeur du système d'ablation de vapeur d'eau MaraTM utilisé pour traiter les saignements menstruels lourds causés par les fibroïdes utérins. Le système offre une option de traitement en cabinet minimalement invasive pour les femmes. Cette acquisition a renforcé le portefeuille de CooperSurgical dans des solutions de traitement gynécologique peu invasives et a élargi sa présence dans le segment des soins utérins. L'accord a mis en évidence une consolidation croissante des technologies de santé pour les femmes

- En octobre 2021, Medtronic, une société de technologie médicale de premier plan, a annoncé que son système de chirurgie robotique (RAS) HugoTM a reçu l'approbation CE Mark en Europe pour son utilisation dans les interventions chirurgicales gynécologiques et autres interventions chirurgicales peu invasives. Le système est conçu pour soutenir des chirurgies laparoscopiques complexes avec une précision accrue, une visualisation 3D et une architecture modulaire, permettant une adoption plus large de la chirurgie robotique dans les hôpitaux et les centres chirurgicaux. Cette étape marquait l'entrée de Medtronic dans le marché de la chirurgie robotique à tissus mous, y compris des applications gynécologiques comme l'hystérectomie et l'endométriose. Il a également renforcé la concurrence dans l'espace mondial de la robotique chirurgicale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.