Global Gynecology Surgical Instruments Market

Taille du marché en milliards USD

TCAC :

%

USD

3.00 Billion

USD

5.24 Billion

2024

2032

USD

3.00 Billion

USD

5.24 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 5.24 Billion | |

| % | |

|

Segmentation du marché mondial des instruments chirurgicaux gynécologiques, par type (pinces, ciseaux, trocarts, porte-aiguilles, spéculums vaginaux, dilatateurs et autres), application (laparoscopie, hystéroscopie, dilatation-curetage, colposcopie et autres), utilisateur final (hôpitaux, cliniques et centres de chirurgie ambulatoire) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des instruments chirurgicaux gynécologiques

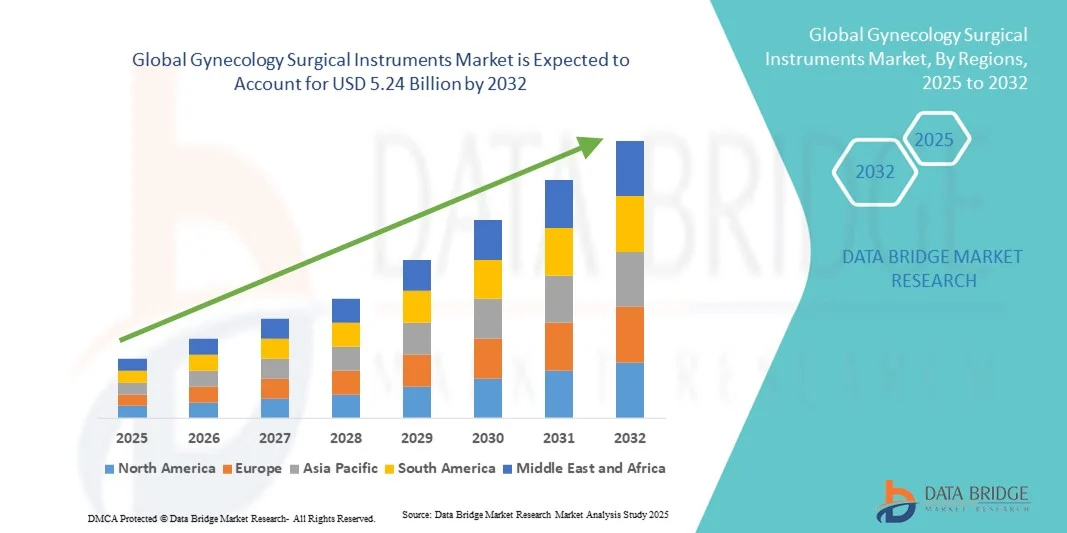

- La taille du marché mondial des instruments chirurgicaux gynécologiques était évaluée à 3,00 milliards USD en 2024 et devrait atteindre 5,24 milliards USD d'ici 2032 , à un TCAC de 7,23 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante des troubles gynécologiques, à l’augmentation des interventions chirurgicales et aux avancées technologiques dans les instruments mini-invasifs, qui améliorent les résultats cliniques et la sécurité des patients.

- Par ailleurs, l'augmentation des investissements dans le secteur de la santé, la demande accrue de solutions diagnostiques et thérapeutiques avancées et l'adoption croissante des chirurgies robotisées font des instruments chirurgicaux gynécologiques un élément essentiel des soins de santé féminins modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des instruments chirurgicaux gynécologiques

- Les instruments chirurgicaux gynécologiques, comprenant les forceps, les ciseaux, les trocarts et les curettes, sont des outils essentiels dans des procédures telles que l'hystérectomie, la césarienne, la laparoscopie et d'autres chirurgies gynécologiques, en raison de leur précision, de leur fiabilité et de leur rôle dans l'amélioration des résultats des patients grâce à des techniques mini-invasives.

- La demande croissante d'instruments chirurgicaux gynécologiques est principalement alimentée par l'incidence croissante des troubles gynécologiques, la sensibilisation croissante à la santé des femmes et la préférence croissante pour les procédures mini-invasives et assistées par robot qui réduisent le temps de récupération et les risques chirurgicaux.

- L'Amérique du Nord a dominé le marché des instruments chirurgicaux gynécologiques avec la plus grande part de revenus de 44,2 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de solutions chirurgicales innovantes et une forte présence des principaux fabricants de dispositifs médicaux, les États-Unis connaissant une forte croissance des volumes chirurgicaux soutenue par un remboursement favorable et une intégration technologique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des instruments chirurgicaux gynécologiques au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'expansion du tourisme médical et de l'augmentation des investissements dans les services de santé pour les femmes.

- Le segment des forceps a dominé le marché des instruments chirurgicaux gynécologiques avec une part de marché de 32,9 % en 2024, grâce à leurs larges applications cliniques, leur rentabilité et leur rôle indispensable dans une variété de procédures gynécologiques.

Portée du rapport et segmentation du marché des instruments chirurgicaux gynécologiques

|

Attributs |

Informations clés sur le marché des instruments chirurgicaux gynécologiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des instruments chirurgicaux gynécologiques

Évolution vers des chirurgies mini-invasives et assistées par robot

- Une tendance significative et croissante sur le marché mondial des instruments chirurgicaux gynécologiques est l’adoption croissante de techniques chirurgicales mini-invasives et assistées par robot, motivée par la demande de temps de récupération plus courts, de risques chirurgicaux réduits et de meilleurs résultats pour les patients.

- Par exemple, le système da Vinci d'Intuitive Surgical est de plus en plus utilisé dans les interventions gynécologiques, offrant une précision accrue et réduisant les complications postopératoires. De même, Medtronic a élargi sa gamme d'instruments mini-invasifs adaptés aux chirurgies de la femme.

- L'intégration de la robotique et de l'imagerie avancée aux instruments chirurgicaux gynécologiques permet aux chirurgiens de réaliser des interventions complexes avec plus de précision et de flexibilité, réduisant ainsi les erreurs et améliorant l'efficacité clinique. Par exemple, les plateformes robotisées de Zimmer Biomet sont adoptées dans les applications gynécologiques pour fournir des données en temps réel et optimiser la planification chirurgicale.

- La combinaison harmonieuse de systèmes robotiques, de visualisation haute définition et d'instruments de précision permet un meilleur contrôle, des incisions plus petites et une ergonomie améliorée pour les chirurgiens, transformant ainsi les flux de travail opératoires.

- Cette tendance vers des interventions moins invasives et technologiques redéfinit les attentes en matière de chirurgie gynécologique. Par conséquent, des entreprises comme Olympus développent des instruments chirurgicaux endoscopiques et robotiques de pointe pour renforcer leur position sur le marché.

- La demande d'instruments chirurgicaux gynécologiques mini-invasifs et assistés par robot augmente rapidement dans les hôpitaux et les cliniques spécialisées, car les prestataires de soins de santé accordent de plus en plus d'importance à l'efficacité, à la satisfaction des patients et à l'amélioration des résultats chirurgicaux.

Dynamique du marché des instruments chirurgicaux gynécologiques

Conducteur

Augmentation du nombre d'interventions chirurgicales due à la hausse des troubles gynécologiques

- La prévalence croissante des troubles gynécologiques tels que les fibromes, l'endométriose et les kystes ovariens, associée à l'augmentation des taux d'intervention chirurgicale, constitue un facteur important de la demande croissante d'instruments chirurgicaux gynécologiques.

- Par exemple, en mars 2024, CooperSurgical a lancé une nouvelle gamme d'instruments hystéroscopiques visant à améliorer l'efficacité chirurgicale et la sécurité des patientes lors des interventions gynécologiques mini-invasives. Ces développements devraient stimuler l'expansion du marché dans les années à venir.

- Alors que la sensibilisation à la santé des femmes augmente et que de plus en plus de patientes recherchent un traitement chirurgical, la demande d'instruments avancés offrant précision, sécurité et efficacité continue de croître, créant une forte dynamique sur le marché.

- En outre, l’augmentation des investissements mondiaux dans les soins de santé des femmes et la modernisation des services chirurgicaux hospitaliers rendent les instruments chirurgicaux gynécologiques indispensables pour améliorer les résultats des interventions.

- La commodité des outils avancés qui réduisent la durée opératoire, favorisent les techniques mini-invasives et améliorent les taux de récupération sont des facteurs clés qui favorisent leur adoption dans les hôpitaux et les cliniques spécialisées du monde entier. La tendance aux interventions ambulatoires et en hôpital de jour amplifie encore la demande.

Retenue/Défi

Coût élevé des instruments avancés et conformité réglementaire stricte

- Les préoccupations concernant le coût élevé des instruments gynécologiques robotiques avancés et mini-invasifs, ainsi que les exigences réglementaires strictes pour les dispositifs médicaux, posent des défis importants à une adoption plus large.

- Par exemple, les retards réglementaires dans l’approbation de nouveaux instruments laparoscopiques et assistés par robot en Europe ont ralenti leur pénétration du marché, ce qui crée des obstacles pour les fabricants.

- Il est essentiel de surmonter ces obstacles grâce à des conceptions optimisées en termes de coûts, des stratégies de soins de santé axées sur la valeur et le respect de cadres de conformité stricts pour renforcer la confiance des prestataires. Des entreprises comme Karl Storz mettent l'accent sur les certifications de conformité et les normes de sécurité mondiales pour renforcer le positionnement de leur marque.

- De plus, le coût élevé des instruments robotiques et avancés peut freiner leur adoption dans les régions à faibles et moyens revenus, limitant ainsi l'accès de nombreux professionnels de santé. Si les instruments réutilisables et modulaires ont permis de réduire les coûts, les investissements initiaux restent conséquents.

- Alors que les problèmes d’accessibilité financière sont progressivement résolus grâce à des alternatives rentables, le prix perçu comme élevé pour la technologie chirurgicale avancée continue d’entraver son adoption généralisée, en particulier dans les régions sensibles aux prix.

- Surmonter ces défis grâce au soutien du gouvernement, aux programmes de formation et aux innovations abordables sera crucial pour garantir un accès équitable et une croissance soutenue du marché.

Portée du marché des instruments chirurgicaux gynécologiques

Le marché est segmenté en fonction du type, de l’application et de l’utilisateur final.

- Par type

Le marché des instruments chirurgicaux gynécologiques est segmenté en fonction du type d'instruments : forceps, ciseaux, trocarts, porte-aiguilles, spéculums vaginaux, dilatateurs, etc. Le segment des forceps a dominé le marché avec une part de marché de 32,9 % en 2024, grâce à son utilisation généralisée dans diverses interventions gynécologiques telles que l'hystérectomie, la césarienne et la laparoscopie. Les chirurgiens privilégient les forceps pour leur précision, leur fiabilité et leur polyvalence dans la manipulation des tissus et la suture. Cette forte adoption est également soutenue par des innovations continues en matière de conception ergonomique et de revêtements spécialisés qui améliorent la préhension et réduisent les traumatismes tissulaires. De plus, les hôpitaux et les cliniques privilégient les forceps en raison de leur réutilisabilité et de leur rentabilité par rapport aux alternatives jetables. Ce segment connaît une demande constante sur les marchés développés et émergents, en particulier là où les chirurgies mini-invasives deviennent la norme. Les forceps sont considérés comme indispensables en gynécologie opératoire, ce qui contribue à leur domination durable du marché.

Le segment des trocarts devrait connaître la croissance la plus rapide, soit 20 % entre 2025 et 2032, grâce à l'adoption croissante des chirurgies laparoscopiques et robotisées. Les trocarts offrent un accès sûr et contrôlé à la cavité abdominale, ce qui les rend essentiels pour les interventions mini-invasives. La préférence croissante pour des incisions plus petites, une douleur postopératoire réduite et une récupération plus rapide a incité les chirurgiens à recourir de plus en plus à des trocarts de conception avancée. Des innovations telles que les trocarts sans lame, optiques et à usage unique stimulent encore davantage la demande. Le nombre croissant d'interventions chirurgicales ambulatoires et ambulatoires contribue également à la croissance rapide du segment. Les trocarts gagnent particulièrement du terrain en Asie-Pacifique grâce à l'augmentation des investissements dans les infrastructures de santé et à la croissance du volume chirurgical.

- Par application

En fonction des applications, le marché des instruments chirurgicaux gynécologiques est segmenté en laparoscopie, hystéroscopie, dilatation-curetage, colposcopie, etc. En 2024, la laparoscopie a dominé le marché avec une part de marché de 40 %, grâce à la préférence croissante pour les chirurgies gynécologiques mini-invasives. Les instruments laparoscopiques réduisent la durée d'hospitalisation, la douleur postopératoire et le temps de récupération, ce qui les rend particulièrement appréciés des patients et des professionnels de santé. Les chirurgiens privilégient la laparoscopie pour les interventions complexes telles que la myomectomie et la cystectomie ovarienne en raison de sa précision accrue et de sa meilleure visualisation. Ce segment bénéficie des avancées technologiques telles que l'imagerie haute définition, la conception ergonomique des instruments et les dispositifs à énergie. La laparoscopie est également largement adoptée dans les régions développées dotées d'infrastructures chirurgicales avancées. Les hôpitaux investissent de plus en plus dans les instruments laparoscopiques, renforçant ainsi la domination de ce segment sur le marché.

Le segment de l'hystéroscopie devrait connaître la croissance la plus rapide, soit 18 % entre 2025 et 2032, en raison de la prévalence croissante des troubles utérins tels que les fibromes, les polypes et les saignements anormaux. Les instruments hystéroscopiques permettent un diagnostic et un traitement mini-invasifs des affections intra-utérines. La sensibilisation croissante à la santé des femmes et aux avantages d'une intervention précoce accélère l'adoption des procédures hystéroscopiques. La disponibilité de systèmes endoscopiques avancés, associée à des programmes de formation pour les gynécologues, soutient également la croissance. Les marchés émergents, avec un accès aux soins de santé et un volume d'interventions gynécologiques en hausse, connaissent une forte croissance. Ce segment bénéficie de l'expansion des capacités chirurgicales ambulatoires des hôpitaux et des centres de chirurgie ambulatoire.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des instruments chirurgicaux gynécologiques est segmenté en hôpitaux, cliniques et centres de chirurgie ambulatoire. Ce segment a dominé le marché avec une part de marché de 68 % en 2024, en raison du nombre élevé d'interventions gynécologiques pratiquées en milieu hospitalier. Les hôpitaux disposent d'infrastructures chirurgicales de pointe, de gynécologues spécialisés et d'une large gamme d'instruments, garantissant l'utilisation d'outils chirurgicaux de base et avancés. Les grands hôpitaux accordent également la priorité à la qualité, à la durabilité et au respect des normes réglementaires des instruments, ce qui stimule une demande constante. Ce segment bénéficie d'investissements continus dans les services de santé des femmes et les programmes de chirurgie mini-invasive. De plus, les hôpitaux des régions développées ont mis en place des processus d'approvisionnement standardisés qui privilégient les fournisseurs d'instruments établis. La domination de ce segment est renforcée par l'augmentation du nombre de patientes nécessitant des interventions gynécologiques chirurgicales.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide, soit 16 % entre 2025 et 2032, grâce à la préférence croissante pour les interventions gynécologiques ambulatoires. Les centres de chirurgie ambulatoire (CVA) offrent des soins rentables et efficaces pour des interventions telles que l'hystéroscopie, la laparoscopie et la dilatation-curetage, offrant des temps de récupération et des frais hospitaliers réduits. Cette croissance est également soutenue par l'augmentation des investissements dans des structures de chirurgie ambulatoire modernes et l'adoption d'instruments mini-invasifs. Les CVA intéressent les patients en quête de commodité, de temps d'attente réduits et de coûts d'intervention réduits. Les fournisseurs d'instruments de pointe ciblent de plus en plus les CVA avec des outils chirurgicaux gynécologiques compacts, polyvalents et faciles à utiliser. Cette tendance est particulièrement marquée en Amérique du Nord et en Asie-Pacifique, où l'adoption de la chirurgie ambulatoire progresse rapidement.

Analyse régionale du marché des instruments chirurgicaux gynécologiques

- L'Amérique du Nord a dominé le marché des instruments chirurgicaux gynécologiques avec la plus grande part de revenus de 44,2 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de solutions chirurgicales innovantes et une forte présence des principaux fabricants de dispositifs médicaux.

- Les hôpitaux et les cliniques de la région privilégient les instruments avancés qui améliorent la précision, réduisent le temps opératoire et améliorent les résultats des patients, alimentant ainsi une demande constante d'outils chirurgicaux de haute qualité.

- Cette adoption généralisée est en outre soutenue par des investissements importants dans les soins de santé, des politiques de remboursement favorables, une main-d'œuvre médicale qualifiée et une population technologiquement avancée, faisant de l'Amérique du Nord un marché de premier plan pour les instruments chirurgicaux gynécologiques en milieu hospitalier et ambulatoire.

Aperçu du marché américain des instruments chirurgicaux gynécologiques

Le marché américain des instruments chirurgicaux gynécologiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec environ 42 %, grâce à une forte prévalence des troubles gynécologiques et à l'adoption croissante des chirurgies mini-invasives et robotisées. Les hôpitaux et les cliniques spécialisées privilégient les instruments de pointe qui améliorent la précision chirurgicale, réduisent la durée opératoire et améliorent le rétablissement des patients. La préférence croissante pour les interventions ambulatoires et les centres de chirurgie ambulatoire, combinée à des investissements importants dans les infrastructures de santé féminine, stimule la croissance du marché. De plus, l'intégration des systèmes robotisés, de l'imagerie endoscopique et des instruments à énergie contribue significativement à l'expansion du marché américain.

Analyse du marché européen des instruments chirurgicaux gynécologiques

Le marché européen des instruments chirurgicaux gynécologiques devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par la hausse des volumes chirurgicaux, la sensibilisation croissante à la santé des femmes et l'adoption de technologies chirurgicales mini-invasives avancées. L'urbanisation croissante, conjuguée à des systèmes de santé bien établis, stimule la demande d'instruments chirurgicaux gynécologiques dans les hôpitaux et les cliniques. Les prestataires européens sont également attirés par la précision, la durabilité et la conformité réglementaire de ces instruments. La région connaît une croissance notable en hystéroscopie, la laparoscopie et les interventions chirurgicales ambulatoires, les instruments étant intégrés aussi bien dans les nouveaux établissements hospitaliers que dans la modernisation des structures existantes.

Analyse du marché britannique des instruments chirurgicaux gynécologiques

Le marché britannique des instruments chirurgicaux gynécologiques devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des chirurgies gynécologiques mini-invasives et robotisées. Les préoccupations concernant la santé des femmes et la multiplication des interventions chirurgicales incitent les hôpitaux et les cliniques à investir dans des instruments chirurgicaux de pointe. La solide infrastructure de santé du Royaume-Uni, la forte sensibilisation des patients, ainsi que le commerce électronique et les chaînes d'approvisionnement médicales bien établis devraient continuer à stimuler la croissance du marché. De plus, la tendance aux interventions ambulatoires et aux chirurgies ambulatoires soutient la demande d'instruments compacts et polyvalents.

Analyse du marché allemand des instruments chirurgicaux gynécologiques

Le marché allemand des instruments chirurgicaux gynécologiques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante aux problèmes de santé féminine et la demande de solutions chirurgicales à la pointe de la technologie. La robustesse des infrastructures de santé allemandes, l'importance accordée à l'innovation chirurgicale et le strict respect des normes réglementaires favorisent l'adoption d'instruments de précision, tant dans les hôpitaux que dans les services de soins ambulatoires. L'intégration d'instruments aux procédures mini-invasives et robotisées est de plus en plus répandue, avec une forte préférence pour la qualité, la durabilité et la sécurité des patients, conformément aux attentes locales en matière de soins de santé.

Analyse du marché des instruments chirurgicaux gynécologiques en Asie-Pacifique

Le marché des instruments chirurgicaux gynécologiques en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, porté par l'augmentation des interventions chirurgicales, la hausse des dépenses de santé et la sensibilisation croissante à la santé des femmes dans des pays comme la Chine, le Japon et l'Inde. Le développement des hôpitaux, des centres de chirurgie ambulatoire et des cliniques externes, ainsi que les initiatives gouvernementales soutenant les infrastructures médicales modernes, favorisent l'adoption d'instruments gynécologiques de pointe. De plus, la région s'impose à la fois comme un pôle de production et un marché de consommation en pleine expansion, améliorant l'accessibilité et le coût des instruments chirurgicaux.

Analyse du marché japonais des instruments chirurgicaux gynécologiques

Le marché japonais des instruments chirurgicaux gynécologiques connaît un essor considérable grâce à l'infrastructure de santé avancée du pays, à l'urbanisation rapide et à l'accent mis sur les techniques chirurgicales mini-invasives. Les hôpitaux et cliniques spécialisées japonais privilégient la sécurité des patients, la précision et l'intégration des instruments aux systèmes robotisés et endoscopiques. La multiplication des interventions ambulatoires et des systèmes chirurgicaux connectés stimule la croissance. De plus, le vieillissement de la population féminine japonaise devrait stimuler la demande d'instruments permettant des interventions gynécologiques plus sûres, plus rapides et moins invasives, tant en milieu hospitalier qu'en ambulatoire.

Aperçu du marché indien des instruments chirurgicaux gynécologiques

En 2024, le marché indien des instruments chirurgicaux gynécologiques représentait la plus grande part de marché en Asie-Pacifique, grâce à la prévalence croissante des troubles gynécologiques, à l'essor de la classe moyenne et au développement rapide des infrastructures de santé. L'Inde connaît une adoption croissante des interventions chirurgicales mini-invasives et ambulatoires, et les instruments de pointe gagnent en popularité dans les hôpitaux, les cliniques et les centres de chirurgie ambulatoire. Les initiatives gouvernementales en faveur des soins de santé des femmes, la croissance du tourisme médical et la disponibilité d'instruments abordables et de haute qualité auprès de fournisseurs nationaux et internationaux sont des facteurs clés de la croissance du marché indien.

Part de marché des instruments chirurgicaux gynécologiques

L'industrie des instruments chirurgicaux gynécologiques est principalement dirigée par des entreprises bien établies, notamment :

- gSource (États-Unis)

- MedGyn Products, Inc. (États-Unis)

- MPM Medical Supply (États-Unis)

- Angelus Medical et Optical (États-Unis)

- Chirurgie Jalal (Pakistan)

- Max Plus India (Inde)

- National Surgical Corporation (Australie)

- Medicon eG. (Allemagne)

- STERIS (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Stryker (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Zimmer Biomet (États-Unis)

- Karl Storz (Allemagne)

- Olympus Corporation (Japon)

- Richard Wolf GmbH (Allemagne)

- Aesculap Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des instruments chirurgicaux gynécologiques ?

- En août 2025, Distalmotion a reçu l'autorisation 510(k) de la FDA pour son système de chirurgie robotique Dexter, permettant son utilisation dans les hystérectomies. Cette avancée marque une étape importante dans l'intégration de l'assistance robotique aux chirurgies gynécologiques, améliorant la précision et réduisant le temps de récupération des patientes.

- En juin 2025, Minerva Surgical a lancé le HERizon Hysto-Kit, un kit pré-assemblé à usage unique conçu pour simplifier les procédures d'hystéroscopie en cabinet. Cette innovation vise à gagner du temps, à simplifier la configuration et à garantir la cohérence des procédures en ambulatoire, reflétant ainsi la transition du secteur vers des solutions chirurgicales plus efficaces et plus conviviales pour les patients.

- En mars 2025, Olympus a annoncé le lancement de son premier outil de décision clinique basé sur l'IA, grâce à un partenariat stratégique avec Ziosoft. Cette plateforme est conçue pour améliorer la planification et la prise de décision chirurgicales, marquant une avancée significative dans l'intégration de l'intelligence artificielle en chirurgie gynécologique.

- En janvier 2025, JUNE MEDICAL et Aspen Surgical ont annoncé une collaboration stratégique pour la distribution du système d'écarteur Galaxy II sur le marché américain. Ce partenariat vise à élargir l'accès à ce dispositif chirurgical polyvalent et auto-fixant, améliorant ainsi la visibilité et l'accès lors des interventions gynécologiques.

- En octobre 2024, Minerva Surgical a conclu un partenariat stratégique avec Blackmaple Group et la WHAAPA afin de donner accès à des solutions de cabinet médical au personnel administratif et clinique de santé des femmes. Cette collaboration vise à améliorer la disponibilité et l'efficacité des instruments de chirurgie gynécologique en ambulatoire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.