Global Haematology Market

Taille du marché en milliards USD

TCAC :

%

USD

2.51 Billion

USD

3.48 Billion

2025

2033

USD

2.51 Billion

USD

3.48 Billion

2025

2033

| 2026 –2033 | |

| USD 2.51 Billion | |

| USD 3.48 Billion | |

| % | |

|

Marché mondial de l'hématologie, par produit (analyseurs d'hématologie, cytomomètres de débit, analyseurs de coagulation, steneurs de diapositives, centrifugeuses, hémoglobinomètres, etc.), réactifs (réactifs de coagulation, réactifs de cytométrie de débit, réactifs d'immuno-hématologie, etc.), application (tests de drogues, maladies immunitaires auto, cancer, diabète sucré, maladies infectieuses, etc.), utilisateur final (hôpitaux, instituts de tests cliniques, autotests du patient, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché de l'hématologieAperçu général

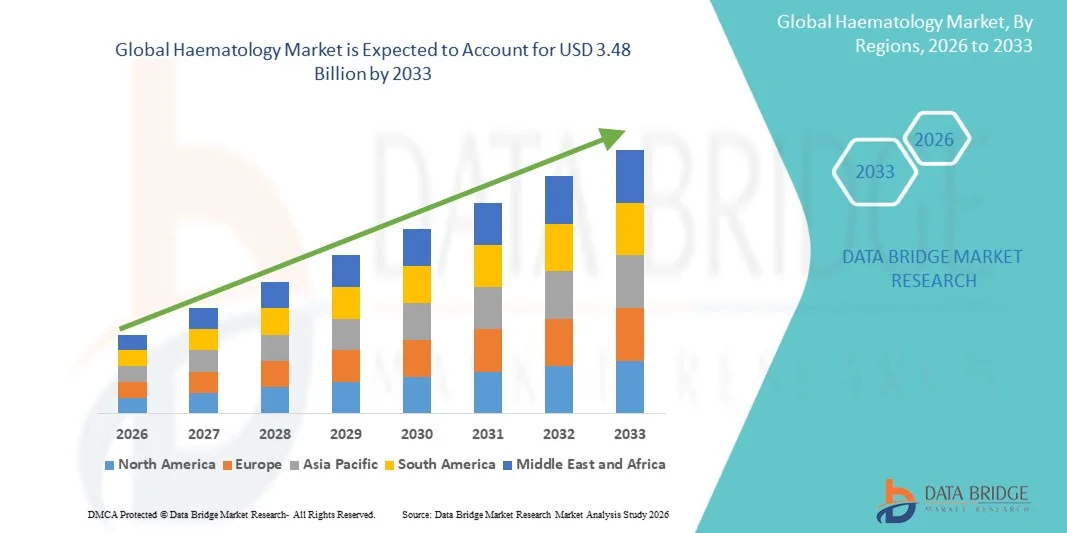

Le marché de l'hématologie a été évalué à2,51 milliards de dollars en 2025et devrait atteindre3,48 milliards de dollars en 2033, croissance à unTCAC de 4,20% entre 2026 et 2033. Le marché connaît une expansion constante due à l'augmentation du fardeau mondial des troubles sanguins tels que l'anémie, la leucémie, l'hémophilie et d'autres tumeurs hématologiques, ainsi qu'à la demande croissante de tests diagnostiques avancés et de thérapies ciblées. La croissance du dépistage systématique du sang et l'adoption d'analyseurs d'hématologie automatisés dans les laboratoires cliniques appuient davantage le développement du marché.

La prévalence croissante des maladies chroniques, le vieillissement de la population et la prise de conscience croissante de la détection précoce des maladies accélèrent l'adoption de diagnostics hématologiques et de solutions de traitement dans le monde entier. De plus, les progrès dans la cytométrie en flux, l'hématologie moléculaire et le séquençage de la prochaine génération améliorent la précision du diagnostic et permettent des approches de traitement personnalisées. L'expansion des infrastructures de soins de santé, conjuguée à l'augmentation des investissements dans l'automatisation des laboratoires et la médecine de précision, devrait favoriser l'adoption de technologies d'hématologie de pointe dans les hôpitaux, les centres de diagnostic et les établissements de recherche.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'hématologie avec la plus grande part de revenus de 38,92 % en 2025, appuyée par une infrastructure diagnostique avancée, une prévalence élevée de troubles sanguins et une forte adoption d'analyseurs d'hématologie automatisés et de plates-formes de tests moléculaires.

- Le segment des analyseurs d'hématologie a dominé le marché avec une part de 44,15 % en 2025, en raison de leur utilisation généralisée dans les tests de numération sanguine complets de routine et les flux de travail diagnostiques à haut débit dans les hôpitaux et les laboratoires cliniques

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,6 % entre 2026 et 2033, alimenté par l'augmentation des dépenses de santé, l'expansion des réseaux de laboratoires de diagnostic et la sensibilisation au dépistage précoce des maladies dans des pays comme la Chine, l'Inde et le Japon.

- Les cytomètres à flux sont le type de produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,3 %, ce qui reflète la demande accrue d'analyse cellulaire avancée en oncologie, immunologie et tumeurs hématologiques.

- Le segment des réactifs de coagulation a dominé la catégorie des réactifs avec une part des revenus de 39,87 % en 2025, sous l'impulsion d'une forte demande de tests de coagulation sanguine dans le diagnostic et la surveillance des troubles hémorragiques, des maladies du foie et des maladies cardiovasculaires

- Le cancer représentait 41,62 % du marché, en raison de l'augmentation du fardeau mondial de la leucémie, du lymphome et d'autres tumeurs malignes hématologiques.

- Le segment des maladies auto-immunes est la catégorie d'application qui augmente le plus rapidement, avec un TCAC de 7,1 %, en raison de la prévalence croissante de troubles tels que le lupus et la polyarthrite rhumatoïde affectant les paramètres sanguins.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,51 milliards de dollars

- Valeur marchande prévue (2033) : 3,48 milliards de dollars

- Prévisions CAGR (2026-2033): 4,20%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché de l'hématologieSegmentation

|

Attributs |

Clé d'hématologiePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Roche Diagnostic(Suisse) ·Abbott(États-Unis) ·Siemens Healthineers AG(Allemagne) ·Danaher(États-Unis) ·Société Sysmex(Japon) · BD (États-Unis) · Bio-Rad Laboratories, Inc. (États-Unis) · Thermo Fisher Scientific Inc. (États-Unis) · Beckman Coulter, Inc. (États-Unis) · HORIBA, Ltd. (Japon) · Mindray Medical International Limited (Chine) · PerkinElmer Inc. (États-Unis) · F. Hoffmann-La Roche Ltd (Suisse) · Agilent Technologies, Inc. (États-Unis) · QuidelOrtho Corporation (États-Unis) · Illumina, Inc. (États-Unis) · GSK plc (Royaume-Uni) · Novartis AG (Suisse) · Amgen Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des diagnostics d'hématologie de précision en utilisant le séquençage de prochaine génération (NGS) et le profilage moléculaire · Intégration croissante des analyseurs d'hématologie à l'IA dans les laboratoires cliniques · Augmentation de la demande de tests hématologiques sur les points de soins (POC) dans les systèmes de santé émergents |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Hématologie Tendances du marché

Tendance: Croissance du diagnostic moléculaire et de l'hématologie de précision

Les laboratoires cliniques adoptent de plus en plus des techniques de diagnostic moléculaire et d'hématologie de précision pour améliorer la détection précoce et la classification des troubles du sang tels que la leucémie, l'anémie et le lymphome, ce qui permet des approches de traitement plus ciblées et personnalisées. L'intégration du séquençage de prochaine génération, de la cytométrie de flux et de la pathologie numérique améliore la précision du diagnostic et permet un profil génétique et cellulaire détaillé des maladies hématologiques. Les hôpitaux et les centres de diagnostic tirent également parti des analyseurs automatisés et des outils d'interprétation assistés par l'IA pour rationaliser les flux de travail et réduire le délai d'exécution des tests sanguins à grande échelle. Par exemple, l'utilisation croissante du profilage de la leucémie basé sur les NGS dans les laboratoires de référence améliore la stratification des risques et la planification du traitement.

Dynamique du marché de l'hématologie

Facteur clé du marché : Le fardeau croissant des troubles du sang et la demande courante de dépistage

La prévalence mondiale croissante des maladies hématologiques telles que l'anémie, l'hémophilie et les cancers du sang suscite une forte demande de tests sanguins de routine et de solutions diagnostiques avancées dans les hôpitaux et les laboratoires de diagnostic. Les populations vieillissantes, les carences nutritionnelles et les comorbidités liées aux maladies chroniques contribuent davantage à l'augmentation des volumes de tests et à l'utilisation soutenue des analyseurs d'hématologie. Les systèmes de santé élargissent également les programmes de dépistage préventif, favorisant la détection précoce et la surveillance continue des anomalies liées au sang. Par exemple, les initiatives nationales de dépistage de l'anémie à grande échelle accroissent considérablement l'adoption de plateformes automatisées de dépistage de la numération sanguine complète.

Principales contraintes et défis : coût élevé des technologies d'hématologie avancées

Un défi majeur sur le marché de l'hématologie est le coût élevé associé aux plates-formes de diagnostic avancées telles que les systèmes d'essais moléculaires, les cytomètres de flux et les analyseurs d'hématologie entièrement automatisés. Ces systèmes nécessitent des investissements considérables, des infrastructures de laboratoire spécialisées et du personnel qualifié, ce qui rend l'adoption difficile pour les petits et moyens centres de diagnostic. Les dépenses courantes liées aux réactifs, à la maintenance et à la mise à niveau des logiciels augmentent encore le coût total de la propriété. Une couverture de remboursement limitée dans certains marchés émergents de la santé limite également l'adoption généralisée de diagnostics d'hématologie haut de gamme. Par exemple, l'adoption de systèmes de cytométrie à débit élevé demeure concentrée dans les grands hôpitaux de soins tertiaires en raison de contraintes budgétaires.

Opportunité de marché clé: Expansion des laboratoires de diagnostics et de laboratoires numériques d'hématologie pilotés par l'IA

L'intégration de l'intelligence artificielle et des plates-formes de pathologie numérique en hématologie offre une occasion importante d'améliorer la précision du diagnostic, l'automatisation et l'efficacité des processus dans les laboratoires cliniques. Les systèmes compatibles avec l'IA peuvent aider à détecter les cellules anormales, à modéliser les maladies prédictives et à produire des rapports automatisés, à réduire les erreurs d'interprétation manuelle et à améliorer la productivité. La montée en puissance des systèmes d'information de laboratoire basés sur le cloud permet également l'accès à distance aux données diagnostiques et l'analyse centralisée sur les réseaux multi-sites de soins de santé. Par exemple, des outils d'analyse des frottis sanguins assistés par l'IA sont de plus en plus déployés dans de grandes chaînes de diagnostic afin d'appuyer des rapports hématologiques plus rapides et plus uniformes.

Étendue du marché de l'hématologie

Le marché de l'hématologie est segmenté en fonction du produit, du réactif, de l'application et de l'utilisateur final.

- Par produit

Sur la base du produit, le marché de l'hématologie est segmenté en analyseurs d'hématologie, cytomètres d'écoulement, analyseurs de coagulation, salissures, centrifugeuses, hémoglobinomètres, etc. Le segment des analyseurs d'hématologie a dominé le marché avec une part de 44,15 % en 2025, en raison de leur utilisation généralisée dans les tests de numération sanguine complets de routine et les flux de travail diagnostiques à haut débit dans les hôpitaux et les laboratoires cliniques. Ces systèmes sont essentiels pour une détection rapide et précise des troubles du sang, permettant un dépistage efficace de grandes populations de patients. L'automatisation accrue des laboratoires de diagnostic et l'intégration aux systèmes d'information des laboratoires renforcent encore l'adoption. Les progrès technologiques continus tels que la classification cellulaire basée sur l'IA et l'analyse de morphologie numérique améliorent la précision diagnostique. La demande croissante de tests sanguins normalisés et rentables dans les systèmes de santé développés et émergents renforce encore la domination. Le segment bénéficie également d'une forte demande de remplacement dans les laboratoires hospitaliers établis.

On s'attend à ce que le segment des cytomètres de débit enregistre la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de la demande croissante d'analyse cellulaire avancée en oncologie, en immunologie et en tumeurs hématologiques. Ces systèmes permettent une analyse multiparamétrique des cellules individuelles, ce qui les rend critiques pour le diagnostic de leucémie et de lymphome. L'adoption croissante de médicaments de précision et de thérapies ciblées accélère encore l'utilisation. Les améliorations continues de la technologie laser et de l'analyse logicielle améliorent la précision et la vitesse. L'expansion des applications dans les instituts de recherche et le développement pharmaceutique favorise également la croissance. L'augmentation des investissements dans les infrastructures de diagnostic du cancer stimule encore la demande mondiale.

- Par Réagent

Sur la base du réactif, le marché de l'hématologie est segmenté en réactifs de coagulation, réactifs de cytométrie en flux, réactifs d'immuno-hématologie, etc. Le segment des réactifs de coagulation a dominé le marché avec une part de 39,87 % en 2025, en raison de la forte demande de tests de coagulation dans le diagnostic et la surveillance des troubles hémorragiques, des maladies du foie et des maladies cardiovasculaires. Ces réactifs sont largement utilisés dans les hôpitaux et les laboratoires de diagnostic pour les tests de routine et d'urgence. L'augmentation de la prévalence des traitements anticoagulants et des interventions chirurgicales conduit à une utilisation accrue. Une forte adoption dans les établissements de soins critiques et de traumatismes soutient la demande continue. Les protocoles d'essai normalisés et l'automatisation des analyseurs de coagulation améliorent l'efficacité. L'accent mis de plus en plus sur la sécurité des patients et les soins périopératoires renforce le leadership sectoriel.

On s'attend à ce que le segment des réactifs de cytométrie de débit enregistre la croissance la plus rapide à un TCAC de 7,5 % de 2026 à 2033, en raison de l'utilisation croissante dans les diagnostics immunophénotiques et cancéreux avancés. Ces réactifs sont essentiels pour identifier et caractériser les populations cellulaires anormales dans les tumeurs malignes hématologiques. L'augmentation de la recherche en immuno-oncologie et en médecine personnalisée augmente encore la demande. L'expansion des essais cliniques et des activités de développement de médicaments favorise la consommation de réactifs. L'innovation continue dans les panneaux d'anticorps et les marqueurs fluorescents améliore les capacités de diagnostic. L'adoption croissante de tests à haut débit dans les laboratoires de recherche accélère encore la croissance.

- Par demande

Sur la base de l'application, le marché de l'hématologie est segmenté en tests de médicaments, maladies auto-immunes, cancer, diabète sucré, maladies infectieuses, etc. Le segment du cancer a dominé le marché avec une part de 41,62 % en 2025, sous l'effet de l'augmentation du fardeau mondial de la leucémie, du lymphome et d'autres tumeurs malignes hématologiques. La demande croissante de dépistage précoce et de classification précise des maladies stimule l'adoption de diagnostics hématologiques avancés. Le recours accru aux tests de cytométrie moléculaire et en flux améliore la précision du profilage du cancer. Les investissements croissants dans la recherche en oncologie et les thérapies ciblées appuient davantage la domination du segment. Les hôpitaux et les centres de diagnostic intègrent de plus en plus les plateformes de diagnostic multimodales. La sensibilisation accrue au dépistage précoce du cancer contribue également à la croissance.

Le segment des maladies auto-immunes devrait connaître la croissance la plus rapide à un TCAC de 7,1 % de 2026 à 2033, en raison de la prévalence croissante de troubles tels que le lupus et la polyarthrite rhumatoïde affectant les paramètres sanguins. Les tests d'hématologie avancés sont largement utilisés pour surveiller la réponse immunitaire et la progression de la maladie. L'adoption croissante d'approches de traitement personnalisées stimule encore la demande. L'expansion de la recherche sur les troubles du système immunitaire favorise l'innovation diagnostique. Une meilleure sensibilisation et des initiatives de diagnostic précoce appuient les volumes de tests. L'utilisation croissante des analyseurs d'hématologie dans la surveillance des maladies chroniques accélère encore la croissance.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de l'hématologie est segmenté en hôpitaux, instituts de tests cliniques, auto-test des patients, et d'autres. Le segment des hôpitaux a dominé le marché avec une part de 46,28 % en 2025, en raison de l'afflux élevé de patients, de l'infrastructure de laboratoire établie et de la disponibilité de professionnels de santé qualifiés. Les hôpitaux servent de centres primaires pour le diagnostic et le traitement des troubles du sang, entraînant une demande constante d'analyseurs d'hématologie et de réactifs. L'intégration des systèmes de laboratoire automatisés améliore l'efficacité opérationnelle. De plus, l'augmentation des cas de soins d'urgence et d'hospitalisation favorise un volume élevé de tests. Un investissement important dans l'expansion du diagnostic en milieu hospitalier renforce la domination du marché. Les programmes gouvernementaux de soins de santé renforcent également les capacités de diagnostic des hôpitaux.

Le segment des instituts d'essais cliniques devrait connaître la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de l'externalisation croissante des services de diagnostic et de la demande croissante de tests de laboratoire spécialisés. Ces instituts offrent des solutions d'essai rentables et à haut débit par rapport aux laboratoires hospitaliers traditionnels. L'expansion des réseaux de diagnostic dans les économies émergentes favorise une croissance rapide. L'adoption de systèmes avancés d'automatisation et de rapports numériques améliore l'efficacité et l'évolutivité. La demande croissante de dépistage préventif et de dépistage systématique du sang augmente encore les volumes. L'augmentation des investissements du secteur privé dans les chaînes de diagnostic accélère également l'expansion du segment.

Analyse régionale du marché de l'hématologie

L'Amérique du Nord a dominé le marché de l'hématologie avec la plus grande part de revenus de 38,92 % en 2025, appuyée par une infrastructure diagnostique avancée, une prévalence élevée de troubles sanguins et une forte adoption d'analyseurs d'hématologie automatisés et de plates-formes de tests moléculaires. La région bénéficie également d'une prévalence élevée de troubles du sang, de cadres de remboursement bien établis et de l'adoption généralisée de programmes de dépistage systématique du sang dans les hôpitaux et les centres de diagnostic. L'augmentation des investissements dans la médecine de précision, le diagnostic moléculaire et l'automatisation de laboratoire axée sur l'IA continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de l'hématologie

Le marché américain de l'hématologie connaît une forte croissance en raison de l'augmentation de la prévalence des troubles sanguins, de l'adoption de technologies de diagnostic avancées et d'une infrastructure de soins de santé robuste. Le réseau d'hôpitaux et de laboratoires cliniques bien établis du pays, ainsi que l'utilisation généralisée d'analyseurs d'hématologie automatisés et de plates-formes de diagnostic moléculaire, stimulent la demande dans toutes les applications de tests de routine et d'oncologie. De plus, l'augmentation des investissements dans la médecine de précision, l'automatisation de laboratoire axée sur l'IA et les programmes de dépistage à grande échelle accélèrent l'adoption dans les hôpitaux, les centres de diagnostic et les établissements de recherche.

Perspectives du marché de l'hématologie en Europe

Le marché de l'hématologie en Europe reste un important facteur de recettes mondiales, alimenté par de solides systèmes de santé, une grande sensibilisation au dépistage précoce des maladies et l'adoption généralisée de solutions diagnostiques avancées. La région bénéficie d'une infrastructure de laboratoire établie, de solides cadres réglementaires et d'une utilisation accrue de la cytométrie en flux et des techniques d'hématologie moléculaire en pratique clinique. Les investissements croissants dans la médecine personnalisée, le diagnostic du cancer et les systèmes de laboratoire automatisés continuent d'appuyer l'expansion du marché dans les hôpitaux et les réseaux de diagnostic.

U.K. Aperçu du marché de l'hématologie

Le marché de l'hématologie au Royaume-Uni connaît une croissance régulière, soutenue par une infrastructure de soins de santé publique solide, une demande croissante de diagnostics précoces et l'adoption croissante de systèmes de laboratoire automatisés. L'expansion des programmes nationaux de dépistage et l'utilisation croissante des analyseurs d'hématologie avancés dans les hôpitaux du NHS contribuent au développement du marché. De plus, l'intégration des outils de diagnostic basés sur l'IA, de la pathologie numérique et des technologies de test moléculaire améliore la précision et l'efficacité du diagnostic dans les laboratoires cliniques.

Allemagne Aperçu du marché de l'hématologie

Le marché allemand de l'hématologie est en pleine expansion en raison de son système de santé avancé, de ses capacités de diagnostic solides et de l'attention croissante portée à la médecine de précision. Les hôpitaux et les laboratoires de diagnostic adoptent de plus en plus des analyseurs d'hématologie automatisés, des systèmes de cytométrie en flux et des plates-formes d'essais moléculaires pour la détection et la surveillance précises des maladies. Les investissements continus dans la modernisation des laboratoires, la recherche sur le cancer et les technologies numériques de la santé, ainsi que la forte présence des produits pharmaceutiques et des biotechnologies, stimulent la croissance du marché en Allemagne.

Aperçu du marché de l'hématologie en Asie-Pacifique

Le marché de l'hématologie en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des dépenses de santé, de l'augmentation de la prévalence des troubles du sang et de l'expansion des réseaux de laboratoires de diagnostic dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation accrue à la détection précoce des maladies, l'amélioration de l'accès aux technologies de diagnostic de pointe et les initiatives gouvernementales appuyant le développement des infrastructures de soins de santé alimentent l'expansion du marché régional. De plus, l'adoption croissante d'analyseurs d'hématologie automatisés et de solutions de diagnostic moléculaire accélère la pénétration du marché dans les hôpitaux et les laboratoires cliniques.

Aperçu du marché de l'hématologie au Japon

Le marché japonais de l'hématologie connaît une croissance constante en raison de la demande croissante de technologies diagnostiques de pointe, d'une infrastructure de soins de santé solide et d'une attention croissante à la détection précoce des maladies. Les hôpitaux et les établissements de recherche adoptent de plus en plus des systèmes d'hématologie automatisés, de cytométrie en flux et de diagnostic moléculaire pour une analyse précise des troubles sanguins. De plus, l'accent mis par le Japon sur la médecine de précision, le vieillissement de la population et l'intégration des outils de diagnostic basés sur l'IA contribuent davantage à la croissance du marché.

Chine Aperçu du marché de l'hématologie

Le marché chinois de l'hématologie connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de la prévalence croissante des troubles hématologiques et de la demande croissante de solutions diagnostiques avancées. Les initiatives gouvernementales visant à améliorer le dépistage précoce des maladies et à renforcer les capacités des laboratoires hospitaliers stimulent considérablement l'adoption d'analyseurs d'hématologie et de plates-formes de tests moléculaires. En outre, les investissements croissants dans la biotechnologie, la sensibilisation accrue aux maladies liées au sang et l'expansion rapide des réseaux de diagnostic placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part du marché de l'hématologie

L'industrie de l'hématologie est principalement dirigée par des entreprises bien établies, notamment :

- Roche Diagnostic (Suisse)

- Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Danaher (États-Unis)

- Société Sysmex (Japon)

- BD (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- HORIBA, Ltd. (Japon)

- Mindray Medical International Limited (Chine)

- PerkinElmer Inc. (États-Unis)

- Hoffmann-La Roche Ltd (Suisse)

- Agilent Technologies, Inc. (États-Unis)

- QuidelOrtho Corporation (États-Unis)

- Illumina, Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Amgen Inc. (États-Unis)

Les derniers développements en Hématologie

- En septembre 2023, la FDA américaine a approuvé Ojjaara (momélotinib), développé par GSK, pour le traitement de la myélofibrose chez les patients atteints d'anémie. Cela a marqué une avancée importante dans le traitement des symptômes de la maladie et des complications liées à l'anémie dans les tumeurs malignes hématologiques. Le médicament fournit un mécanisme différencié en inhibant les voies JAK1, JAK2 et ACVR1. Il offre une option ciblée pour les patients avec des alternatives de traitement limitées. L'approbation renforce le segment inhibiteur JAK dans le paysage thérapeutique de l'hématologie

- En août 2023, la FDA américaine a approuvé Talvey (talquetamab-tgvs), développé par Johnson & Johnson (Janssen), pour le traitement du myélome multiple rechuté ou réfractaire. Cet anticorps bispécifique cible à la fois le GPRC5D et le CD3, ce qui permet la destruction immunitaire des cellules cancéreuses. L'approbation a élargi les options d'immunothérapie innovatrices dans les tumeurs hématologiques de dernière ligne. Il favorise l'amélioration des résultats de survie chez les patients fortement prétraités

- En mai 2023, la FDA américaine a approuvé Omisirge (omidubicel-onlv), développé par Gamida Cell, pour l'utilisation chez les patients qui subissent une transplantation hématopoïétique de cellules souches. Ce développement a amélioré les résultats de la transplantation de cellules souches en réduisant le temps nécessaire à la récupération des neutrophiles et le risque d'infection. La thérapie répond à un besoin critique non satisfait dans le cancer du sang et les procédures de transplantation de moelle osseuse. Il améliore l'accessibilité à la transplantation, en particulier pour les patients sans donneurs appariés

- En octobre 2022, la FDA américaine a approuvé Tecvayli (teclistamab-cqyv), développé par Johnson & Johnson (Janssen), comme la première thérapie bispécifique d'engagement de cellules T pour le myélome multiple. Cette approbation a introduit une nouvelle classe d'immunothérapie hors du marché dans le traitement du cancer hématologique, réduisant ainsi la dépendance à la fabrication de cellules individualisées. La thérapie améliore le ciblage du système immunitaire des cellules plasmatiques malignes par une liaison double antigène. Il a influencé significativement les voies de traitement des patients fortement prétraités

- En mars 2021, la FDA américaine a approuvé Abecma (idecabtagene vicleucel), développé par Bristol Myers Squibb et Bluebird bio, comme la première thérapie cellulaire CAR-T ciblée par la BCMA pour le myélome multiple rechuté ou réfractaire. Cela a marqué une percée majeure en oncologie hématologique, offrant une nouvelle approche d'immunothérapie personnalisée pour les patients avec des options de traitement limitées. La thérapie renforce le segment CAR-T dans le marché de l'hématologie en permettant la destruction hautement ciblée des cellules cancéreuses. Elle a également accéléré les investissements mondiaux dans les thérapies cellulaires et géniques pour les cancers du sang

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'HÉMATOLOGIE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DE L'HÉMATOLOGIE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 VOLUME DES VENTES

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DES BASES DE DONNÉES CLÉS DE L'ARMÉE SECONDAIRE

2.3 MARCHÉ MONDIAL DE L'HÉMATOLOGIE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 SCÉNARIO RÉGLEMENTAIRE

6 INFORMATIONS PREMIUM

6.1 CADRE JURIDIQUE EXISTANT POUR LE MARCHÉ MONDIAL DE L'HÉMATOLOGIE

6.1.1 NORMES INTERNATIONALES

6.1.2 NORMES RÉGIONALES

6.1.3 POINTS DE VUE DES PRINCIPAUX LEADERS D'OPINION

6.1.4 POINT DE VUE DU MARCHÉ DES PRINCIPAUX LEADERS D'OPINION

6.1.5 ENQUÊTE D'OPINION D'EXPERTS

6.1.6 ATTENTE DE SCÉNARIOS DE MARCHÉ FUTURS

6.1.7 RÉSULTATS ET TENDANCES RÉGIONALES

7 MARCHÉ MONDIAL DE L'HÉMATOLOGIE, PAR PRODUITS ET SERVICES

(REMARQUE : LA VALEUR MARCHANDE (EN MILLIONS USD), LE VOLUME (UNITÉ) ET LE PAIEMENT PAR ACTION (USD) SERONT FOURNIS POUR CHAQUE SEGMENT)

7.1 APERÇU

7.2 PRODUITS

7.2.1 INSTRUMENTS

7.2.1.1. ANALYSEURS D'HÉMATOLOGIE

7.2.1.1.1. PAR TYPE

7.2.1.1.1.1 AUTOMATISÉ

7.2.1.1.1.2 MANUEL

7.2.1.1.2. PAR NUMÉRO DE PIÈCE

7.2.1.1.2.1 3 PARTIES

7.2.1.1.2.2 5 PARTIES

7.2.1.1.2.3 AUTRES

7.2.1.1.3. PAR PRIX

7.2.1.1.3.1 GAMME HAUTE

7.2.1.1.3.2 GAMME BASSE

7.2.1.1.3.3 MILIEU DE GAMME

7.2.1.2. COMPTEURS DE CELLULES HÉMATOLOGIQUES

7.2.1.2.1. PAR CONFIGURATION

7.2.1.2.1.1 PORTABLE

7.2.1.2.1.2 BANC DE TABLE

7.2.1.2.2. PAR TYPE

7.2.1.2.2.1 AUTOMATISÉ

7.2.1.2.2.2 SEMI-AUTOMATISÉ

7.2.1.3. ANALYSEURS DE COAGULATION

7.2.1.3.1. PAR TECHNOLOGIE

7.2.1.3.1.1 MÉCANIQUE

7.2.1.3.1.2 ÉLECTROCHIMIQUE

7.2.1.3.1.3 OPTIQUE

7.2.1.3.1.4 AUTRES

7.2.1.4. PAR TYPE DE TEST

7.2.1.4.1. TP (TEST DU TEMPS DE PROTHROMBINE)

7.2.1.4.2. TCA (temps de thromboplastine partielle activée)

7.2.1.4.3. FIBRINOGÈNE

7.2.1.4.4. AUTRES

7.2.1.5. PAR TYPE D'ÉCHANTILLON

7.2.1.5.1. SANG

7.2.1.5.2. PLASMA

7.2.1.5.3. SÉRUM

7.2.1.6. PAR TYPE

7.2.1.6.1. SEMI-AUTOMATISÉ

7.2.1.6.2. ENTIÈREMENT AUTOMATISÉ

7.2.1.7. PAR CONFIGURATION

7.2.1.7.1. BENCHTOP

7.2.1.7.2. PORTABLE

7.2.1.8. PAR CANAUX

7.2.1.8.1. 1 CANAL

7.2.1.8.2. 2 CANAUX

7.2.1.8.3. 3 CANAUX

7.2.1.8.4. AUTRES

7.2.1.9. CYTOMÈTRES DE FLUX

7.2.1.9.1. À BASE DE CELLULES

7.2.1.9.1.1 GAMME HAUTE

7.2.1.9.1.2 GAMME BASSE

7.2.1.9.1.3 MILIEU DE GAMME

7.2.1.10. À BASE DE PERLES

7.2.1.10.1. HAUTE GAMME

7.2.1.10.2. GAMME BASSE

7.2.1.10.3. MILIEU DE GAMME

7.2.2 COLORATEURS DE LAMES

7.2.2.1. AUTOMATISÉ

7.2.2.2. MANUEL

7.2.3 CENTRIFUGEUSES

7.2.3.1. PAR TYPE

7.2.3.1.1. CENTRIFUGEUSES POLYVALENTES

7.2.3.1.2. MICROCENTRIFUGEUSES

7.2.3.1.3. ULTRACENTRIFUGES

7.2.3.1.4. MINICENTRIFUGEUSES

7.2.3.2. PAR TYPE DE ROTOR

7.2.3.2.1. ANGLE FIXE

7.2.3.2.2. HORIZONTAL

7.2.3.2.3. AUTRES

7.2.3.3. PAR OPÉRATION

7.2.3.3.1. AUTOMATIQUE

7.2.3.3.2. SEM IAUTOMATIQUE

7.2.3.3.3. MANUEL

7.2.3.4. PAR MODALITÉ

7.2.3.4.1. BENCHTOP

7.2.3.4.2. AUTONOME

7.2.4 HÉMOGLOBINOMÈTRES

7.2.4.1. PAR MODALITÉ

7.2.4.1.1. BENCHTOP

7.2.4.1.2. PORTABLE

7.2.4.2. PAR TYPE

7.2.4.2.1. ENTIÈREMENT AUTOMATISÉ

7.2.4.2.2. SEMI-AUTOMATISÉ

7.2.5 INCUBATEUR D'HÉMATOLOGIE

7.2.5.1. PAR MODALITÉ

7.2.5.1.1. BENCHTOP

7.2.5.1.2. PORTABLE

7.2.5.1.3. AUTONOME

7.2.5.2. PAR TYPE

7.2.5.2.1. ENTIÈREMENT AUTOMATISÉ

7.2.5.2.2. SEMI-AUTOMATISÉ

7.2.5.3. PAR NOMBRE DE PORTES

7.2.5.3.1. 1 PORTE

7.2.5.3.2. 2 PORTES

7.2.5.4. PAR MATÉRIAU DE LA CHAMBRE DE STÉRILISATION

7.2.5.4.1. ACIER INOXYDABLE

7.2.5.4.2. ALUMINIUM

7.2.6 SYSTÈMES DE PRÉPARATION D'ÉCHANTILLONS HÉMATOLOGIQUES

7.2.6.1. PAR MODALITÉ

7.2.6.1.1. BENCHTOP

7.2.6.1.2. PORTABLE

7.2.6.1.3. AUTONOME

7.2.6.2. PAR TYPE

7.2.6.2.1. ENTIÈREMENT AUTOMATISÉ

7.2.6.2.2. SEMI-AUTOMATISÉ

7.2.6.2.3. AUTRES

7.2.7 RÉACTIFS

7.2.7.1. RÉACTIFS DE COAGULATION

7.2.7.2. RÉACTIFS DE CYTOMÉTRIE EN FLUX

7.2.7.3. RÉACTIFS D'IMMUNO-HÉMATOLOGIE

7.2.7.4. AUTRES

7.2.8 KITS DE TEST

7.2.8.1. AUTOTEST

7.2.8.2. TEST NUMÉRIQUE

7.2.8.3. TESTS RAPIDES

7.2.9 BANDES

7.2.10 CASSETTE

7.2.11 NORME ET CONTRÔLES

7.2.12 AUTRES

7.3 SERVICES

7.3.1 SERVICES DE TEST AU POINT DE SERVICE

7.3.2 SERVICES DE TEST RAPIDES

7.3.3 SERVICES DE TEST CONVENTIONNELS

8 MARCHÉ MONDIAL DE L'HÉMATOLOGIE, PAR DÉMOGRAPHIE

8.1 APERÇU

8.2 HUMAIN

8.3 VÉTÉRINAIRE

9 MARCHÉ MONDIAL DE L'HÉMATOLOGIE, PAR TYPE

9.1 APERÇU

9.2 ENTIÈREMENT AUTOMATISÉ

9.3 SEMI-AUTOMATISÉ

9.4 MANUEL

10 MARCHÉS MONDIAUX DE L'HÉMATOLOGIE, PAR MODALITÉ

10.1 APERÇU

10.2 BENCHTOP

10.3 AUTONOME

10.4 PORTABLE

10,5 AUTRES

11 MARCHÉ MONDIAL DE L'HÉMATOLOGIE, PAR APPLICATION

11.1 APERÇU

11.2 CANCER

11.2.1 PRODUIT

11.2.2 SERVICES

11.2.3 SERVICES DE TEST AU POINT DE SERVICE

11.2.4 SERVICES DE TEST RAPIDES

11.2.5 SERVICES DE TEST CONVENTIONNELS

11.3 MALADIES INFECTIEUSES

11.3.1 PRODUIT

11.3.2 SERVICES

11.3.3 SERVICES DE TEST AU POINT DE SERVICE

11.3.4 SERVICES DE TEST RAPIDES

11.3.5 SERVICES DE TEST CONVENTIONNELS

11.4 DÉPISTAGE DE DROGUE

11.4.1 PRODUIT

11.4.2 SERVICES

11.4.3 SERVICES DE TEST AU POINT DE SERVICE

11.4.4 SERVICES DE TEST RAPIDES

11.4.5 SERVICES DE TEST CONVENTIONNELS

11.5 MALADIE AUTO-IMMUNE

11.5.1 PRODUIT

11.5.2 SERVICES

11.5.3 SERVICES DE TEST AU POINT DE SERVICE

11.5.4 SERVICES DE TEST RAPIDES

11.5.5 SERVICES DE TEST CONVENTIONNELS

11.6 DIABÈTE

11.6.1 PRODUIT

11.6.2 SERVICES

11.6.3 SERVICES DE TEST AU POINT DE SERVICE

11.6.4 SERVICES DE TEST RAPIDES

11.6.5 SERVICES DE TEST CONVENTIONNELS

11.7 HÉMOPHILIE

11.7.1 PRODUIT

11.7.2 SERVICES

11.7.3 SERVICES DE TEST AU POINT DE SERVICE

11.7.4 SERVICES DE TEST RAPIDES

11.7.5 SERVICES DE TEST CONVENTIONNELS

11.8 THROMBOSE

11.8.1 PRODUIT

11.8.2 SERVICES

11.8.3 SERVICES DE TEST AU POINT DE SERVICE

11.8.4 SERVICES DE TEST RAPIDES

11.8.5 SERVICES DE TEST CONVENTIONNELS

11.9 DÉPISTAGE SANGUIN

11.9.1 PRODUIT

11.9.2 SERVICES

11.9.3 SERVICES DE TEST AU POINT DE SERVICE

11.9.4 SERVICES DE TEST RAPIDES

11.9.5 SERVICES DE TEST CONVENTIONNELS

11.1 AUTRES

12 MARCHÉ MONDIAL DE L'HÉMATOLOGIE, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 HÔPITAUX

12.2.1 PAR NIVEAU

12.2.2 NIVEAU 1

12.2.3 NIVEAU 2

12.2.4 NIVEAU 3

12.2.5 PAR TYPE

12.2.6 PUBLIC

12.2.7 PRIVÉ

12.3 CLINIQUES

12.4 LABORATOIRES DE DIAGNOSTIC

12.5 PATHOLOGIE

12.6 CENTRES DE RECHERCHE ET DÉVELOPPEMENT

12.7 AUTRES

13 MARCHÉ MONDIAL DE L'HÉMATOLOGIE, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 APPELS D'OFFRES DIRECTS

13.3 VENTES AU DÉTAIL

13.4 AUTRES

14 MARCHÉ MONDIAL DE L'HÉMATOLOGIE, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

14.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

14.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

14.7 EXTENSION

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14.1 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

15 MARCHÉ MONDIAL DE L'HÉMATOLOGIE, ANALYSE SWOT ET DBMR

16 MARCHÉ MONDIAL DE L'HÉMATOLOGIE, PAR PAYS

16.1 AMÉRIQUE DU NORD

16.1.1 États-Unis

16.1.2 CANADA

16.1.3 MEXIQUE

16.2 EUROPE

16.2.1 ALLEMAGNE

16.2.2 Royaume-Uni

16.2.3 FRANCE

16.2.4 ITALIE

16.2.5 ESPAGNE

16.2.6 PAYS-BAS

16.2.7 SUISSE

16.2.8 RUSSIE

16.2.9 BELGIQUE

16.2.10 TURQUIE

16.2.11 RESTE DE L'EUROPE

16.3 ASIE-PACIFIQUE

16.3.1 CHINE

16.3.2 JAPON

16.3.3 INDE

16.3.4 CORÉE DU SUD

16.3.5 SINGAPOUR

16.3.6 THAÏLANDE

16.3.7 MALAISIE

16.3.8 AUSTRALIE

16.3.9 VIETNAM

16.3.10 RESTE DE L'ASIE-PACIFIQUE

16.4 AMÉRIQUE DU SUD

16.4.1 BRÉSIL

16.4.2 ARGENTINE

16.4.3 RESTE DE L'AMÉRIQUE DU SUD

16.5 MOYEN-ORIENT ET AFRIQUE

16.5.1 AFRIQUE DU SUD

16.5.2 ARABIE SAOUDITE

16.5.3 Émirats arabes unis

16.5.4 ISRAËL

16.5.5 ÉGYPTE

16.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17 MARCHÉ MONDIAL DE L'HÉMATOLOGIE, PROFIL DE L'ENTREPRISE

17.1 ABBOTT

17.1.1 INSTANTANÉ DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 LABORATOIRES BIO-RAD, INC.

17.2.1 INSTANTANÉ DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 BECKMAN COULTER, INC. (DANAHER)

17.3.1 INSTANTANÉ DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 THERMO FISHER SCIENTIFIC INC.

17.4.1 INSTANTANÉ DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17,5 SIEMENS HEALTHCARE PRIVATE LIMITED

17.5.1 INSTANTANÉ DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTIONS RÉCENTES

17.6 ERBA MANNHEIM

17.6.1 INSTANTANÉ DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17.7 GROUPE HORIBA

17.7.1 INSTANTANÉ DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17.8 NIHON KOHDEN CORPORATION

17.8.1 INSTANTANÉ DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTIONS RÉCENTES

17.9 SYSMEX CORPORATION (TOA CORPORATION)

17.9.1 INSTANTANÉ DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTIONS RÉCENTES

17.1 BOULE

17.10.1 INSTANTANÉ DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 ÉVOLUTIONS RÉCENTES

17.11 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

17.11.1 INSTANTANÉ DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 ÉVOLUTIONS RÉCENTES

17.12 DIATRON

17.12.1 INSTANTANÉ DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTIONS RÉCENTES

17.13 DREW SCIENTIFIC

17.13.1 INSTANTANÉ DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTIONS RÉCENTES

17.14 EKF DIAGNOSTICS HOLDINGS PLC

17.14.1 INSTANTANÉ DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTIONS RÉCENTES

17.15 SHENZHEN DYMIND BIOTECHNOLOGY CO., LTD.

17.15.1 INSTANTANÉ DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 ÉVOLUTIONS RÉCENTES

17.16 SPINREACT

17.16.1 INSTANTANÉ DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 ÉVOLUTIONS RÉCENTES

17.17 DIAGNOSTIC VANGUARD

17.17.1 INSTANTANÉ DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTIONS RÉCENTES

17h18 AGD BIOMÉDICALS PVT. LTD.

17.18.1 INSTANTANÉ DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTIONS RÉCENTES

17.19 INSTRUMENTS NORMA

17.19.1 INSTANTANÉ DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 ÉVOLUTIONS RÉCENTES

17.2 TERUMO BCT, INC. (TERUMO CORPORATION)

17.20.1 INSTANTANÉ DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 ÉVOLUTIONS RÉCENTES

17.21 ARKRAY, INC.

17.21.1 INSTANTANÉ DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PRÉSENCE GÉOGRAPHIQUE

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 ÉVOLUTIONS RÉCENTES

17.22 TRIVITRON HEALTHCARE

17.22.1 INSTANTANÉ DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PRÉSENCE GÉOGRAPHIQUE

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 ÉVOLUTIONS RÉCENTES

17.23 BIOGENIX INC. PVT. LTD.

17.23.1 INSTANTANÉ DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PRÉSENCE GÉOGRAPHIQUE

17.23.4 PORTEFEUILLE DE PRODUITS

17.23.5 ÉVOLUTIONS RÉCENTES

17.24 HESKA CORPORATION (ANTECH DIAGNOSTICS, INC.)

17.24.1 INSTANTANÉ DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PRÉSENCE GÉOGRAPHIQUE

17.24.4 PORTEFEUILLE DE PRODUITS

17.24.5 ÉVOLUTIONS RÉCENTES

17h25 ORPHÉE

17.25.1 INSTANTANÉ DE L'ENTREPRISE

17.25.2 ANALYSE DES REVENUS

17.25.3 PRÉSENCE GÉOGRAPHIQUE

17.25.4 PORTEFEUILLE DE PRODUITS

17.25.5 ÉVOLUTIONS RÉCENTES

17.26 CHENGDU SEAMATY TECHNOLOGY CO., LTD.

17.26.1 INSTANTANÉ DE L'ENTREPRISE

17.26.2 ANALYSE DES REVENUS

17.26.3 PRÉSENCE GÉOGRAPHIQUE

17.26.4 PORTEFEUILLE DE PRODUITS

17.26.5 ÉVOLUTIONS RÉCENTES

17.27 BIOSURFIT SA, SPINIT

17.27.1 INSTANTANÉ DE L'ENTREPRISE

17.27.2 ANALYSE DES REVENUS

17.27.3 PRÉSENCE GÉOGRAPHIQUE

17.27.4 PORTEFEUILLE DE PRODUITS

17.27.5 ÉVOLUTIONS RÉCENTES

17.28 THARMAC GMBH

17.28.1 INSTANTANÉ DE L'ENTREPRISE

17.28.2 ANALYSE DES REVENUS

17.28.3 PRÉSENCE GÉOGRAPHIQUE

17.28.4 PORTEFEUILLE DE PRODUITS

17.28.5 ÉVOLUTIONS RÉCENTES

17.29 BEHNK ELEKTRONIK GMBH & CO.

17.29.1 INSTANTANÉ DE L'ENTREPRISE

17.29.2 ANALYSE DES REVENUS

17.29.3 PRÉSENCE GÉOGRAPHIQUE

17.29.4 PORTEFEUILLE DE PRODUITS

17.29.5 ÉVOLUTIONS RÉCENTES

17.3 JIANGSU ACCURACY BIOTECHNOLOGY CO., LTD.

17.30.1 INSTANTANÉ DE L'ENTREPRISE

17.30.2 ANALYSE DES REVENUS

17.30.3 PRÉSENCE GÉOGRAPHIQUE

17.30.4 PORTEFEUILLE DE PRODUITS

17.30.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

18 RAPPORTS CONNEXES

19 CONCLUSION

20 QUESTIONNAIRE

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.