Global Haemophilia Market

Taille du marché en milliards USD

TCAC :

%

USD

13.08 Billion

USD

23.50 Billion

2024

2032

USD

13.08 Billion

USD

23.50 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 23.50 Billion | |

| % | |

|

Segmentation du marché mondial de l'hémophilie, par traitement (médicaments, desmopressine, émicizumab, antifibrinolytiques, traitement de remplacement des facteurs de croissance, desmopressine et colles de fibrine, anticorps monoclonaux, thérapie ITI, thérapie génique, colles de fibrine, etc.), voie d'administration (orale, injectable, etc.), diagnostic (analyse sanguine, tests génétiques, etc.), patient (pédiatrique et adulte), type (hémophilie A, hémophilie B, hémophilie C, etc.), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile, etc.), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'hémophilie

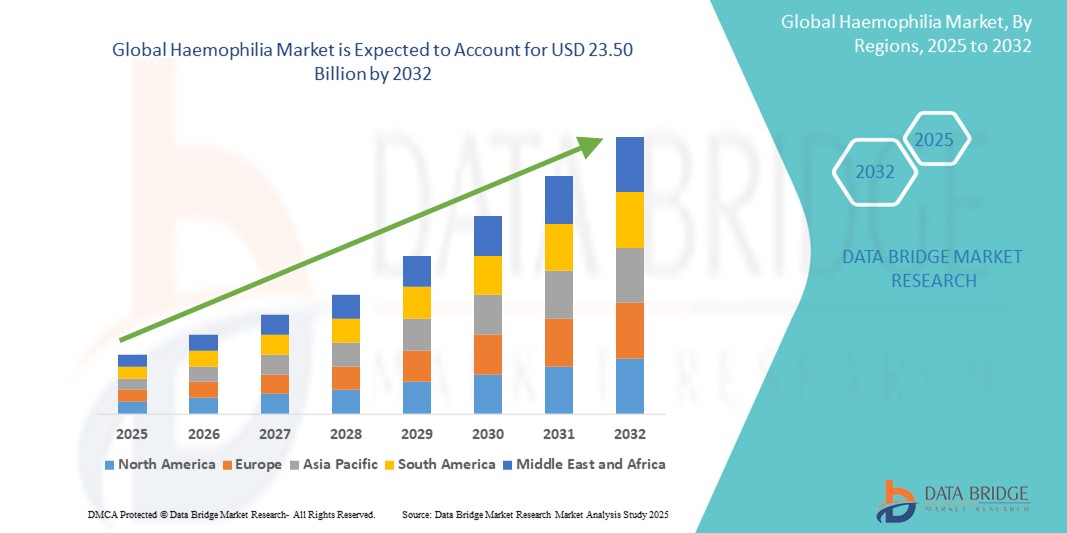

- La taille du marché mondial de l'hémophilie était évaluée à 13,08 milliards USD en 2024 et devrait atteindre 23,50 milliards USD d'ici 2032, à un TCAC de 7,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’augmentation des taux de diagnostic, l’accent croissant mis sur les traitements prophylactiques et l’innovation continue dans les thérapies recombinantes et géniques pour l’hémophilie A et B , transformant le paysage thérapeutique pour les patients du monde entier.

- Par ailleurs, l'augmentation des dépenses de santé, un meilleur accès aux thérapies spécialisées et les collaborations stratégiques entre les laboratoires pharmaceutiques améliorent la disponibilité et l'efficacité des traitements contre l'hémophilie. Ces facteurs convergents accélèrent l'adoption de thérapies innovantes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'hémophilie

- L'hémophilie, une maladie génétique rare de la coagulation caractérisée par une déficience en facteurs de coagulation, continue d'être un domaine d'intérêt critique dans les secteurs mondiaux des maladies rares et des thérapies spécialisées en raison de ses besoins de gestion tout au long de la vie et de l'évolution du paysage thérapeutique.

- La demande croissante de traitements contre l’hémophilie est principalement alimentée par une meilleure connaissance de la maladie, des capacités de diagnostic améliorées et l’adoption croissante de facteurs recombinants à action prolongée et de thérapies géniques émergentes visant à réduire les épisodes hémorragiques et le fardeau du traitement.

- L'Amérique du Nord a dominé le marché de l'hémophilie avec la plus grande part de revenus de 46,3 % en 2024, grâce à une infrastructure de soins de santé avancée, un accès précoce à de nouvelles thérapies et des politiques de remboursement favorables, les États-Unis étant en tête des essais cliniques et de l'adoption de thérapies géniques de pointe et de produits à demi-vie prolongée.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'hémophilie au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de la hausse des taux de diagnostic et de l'élargissement de l'accès aux soins spécialisés.

- Le segment de l'hémophilie A a dominé le marché mondial de l'hémophilie avec une part de marché de 60,9 % en 2024, attribuée à sa prévalence plus élevée par rapport aux autres types et à la disponibilité d'une large gamme d'options de traitement, notamment des concentrés de FVIII et des schémas prophylactiques.

Portée du rapport et segmentation du marché de l'hémophilie

|

Attributs |

Informations clés sur le marché de l'hémophilie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'hémophilie

« Adoption croissante de la thérapie génique et des produits à demi-vie prolongée »

- Une tendance significative et croissante sur le marché mondial de l'hémophilie est l'adoption croissante des thérapies géniques et des thérapies de remplacement de facteurs à demi-vie prolongée (EHL), qui visent à réduire la fréquence des traitements et à améliorer la qualité de vie des patients. Ces thérapies innovantes transforment les normes de soins, offrant des bénéfices durables avec moins de perfusions.

- Par exemple, en novembre 2022, Hemgenix de CSL Behring a reçu l'approbation de la FDA comme première thérapie génique pour l'hémophilie B, offrant un traitement unique réduisant significativement les taux de saignement annuels. De même, la thérapie génique Roctavian de BioMarin pour l'hémophilie A a été approuvée par l'UE, puis par les États-Unis en 2023.

- Les produits EHL tels qu'Elocta (Sobi), Adynovate (Takeda) et Alprolix (Sobi) sont conçus pour maintenir les taux de facteurs de coagulation plus longtemps, réduisant ainsi la fréquence des perfusions nécessaires. Ces traitements offrent une protection plus constante contre les saignements et sont de plus en plus plébiscités par les patients et les médecins.

- L'évolution vers les thérapies géniques est également motivée par leur potentiel à offrir des résultats à long terme, voire curatifs, ce qui pourrait réduire considérablement le coût et le fardeau de la prophylaxie traditionnelle sur toute la durée de vie. Cependant, en raison de leur nouveauté et de leur coût élevé, leur adoption se concentre actuellement sur les marchés développés dotés de systèmes de remboursement avancés.

- Cette tendance vers des traitements innovants, à action prolongée et potentiellement curatifs transforme la prise en charge des patients et stimule les investissements en R&D. Par conséquent, des entreprises comme Pfizer, Spark Therapeutics et Sangamo Therapeutics développent activement des thérapies géniques de nouvelle génération ciblant à la fois l'hémophilie A et l'hémophilie B.

- La demande de thérapies plus sûres, plus pratiques et plus durables augmente rapidement au sein de la communauté mondiale de l'hémophilie, les systèmes de santé s'adaptant progressivement pour soutenir ces avancées dans la pratique clinique et le remboursement.

Dynamique du marché de l'hémophilie

Conducteur

« Amélioration du diagnostic, de l'accès aux thérapies et des politiques de santé favorables »

- L’augmentation mondiale des taux de diagnostic de l’hémophilie, associée à un accès élargi aux traitements avancés et au soutien gouvernemental à la gestion des maladies rares, est un moteur clé de la croissance du marché

- Par exemple, les programmes de sensibilisation mondiaux et les registres nationaux de l'hémophilie de la Fédération mondiale de l'hémophilie ont considérablement amélioré la sensibilisation à la maladie et l'accès aux concentrés de facteurs dans les régions à faible revenu. De plus, le déploiement de protocoles prophylactiques dans des pays comme la Chine et l'Inde entraîne une augmentation rapide des volumes de traitement.

- À mesure que de plus en plus de patients ont accès aux thérapies modernes, l’accent est mis de plus en plus sur les soins préventifs et l’intervention précoce pour éviter les complications à long terme telles que les lésions articulaires.

- De plus, les partenariats public-privé et les mesures incitatives en faveur des médicaments orphelins ont stimulé l'innovation et facilité l'accès aux thérapies onéreuses. Par exemple, Takeda et Roche ont mis en place des programmes d'aide aux patients pour étendre la couverture thérapeutique dans les marchés mal desservis.

- Grâce au soutien continu des prestataires de soins de santé, des gouvernements et des groupes de défense des droits, le marché de l’hémophilie est sur le point de connaître une expansion soutenue, en particulier dans les économies émergentes où l’accès s’améliore rapidement.

Retenue/Défi

« Coût élevé des traitements et accès mondial inégal »

- Malgré des progrès médicaux significatifs, le coût élevé du traitement de l’hémophilie, en particulier des thérapies géniques et des produits à base de facteurs EHL, reste un obstacle majeur, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, Hemlibra (Roche), un anticorps bispécifique contre l'hémophilie A, offre une prophylaxie exceptionnelle, mais son coût est élevé, ce qui limite son utilisation aux régions à revenu élevé. De même, les thérapies géniques récemment approuvées, comme Hemgenix, coûtent plus de 3 millions de dollars par dose, ce qui suscite des inquiétudes quant à leur accessibilité financière et à leur remboursement.

- De plus, si les pays développés disposent de protocoles thérapeutiques bien établis, de nombreux pays en développement manquent encore de programmes de dépistage adéquats, d'infrastructures diagnostiques et d'un accès fiable aux concentrés de facteurs. Cette disparité entraîne un sous-diagnostic et des taux de mortalité ou de morbidité élevés dans certaines régions.

- Relever ces défis nécessite une collaboration mondiale pour réduire les coûts, accroître la production et améliorer la distribution. Des initiatives telles que la tarification différenciée, la distribution de facteurs à but non lucratif (par exemple, le Programme d'aide humanitaire de la FMH) et le développement de la production locale sont essentielles pour garantir des soins équitables.

Portée du marché de l'hémophilie

Le marché est segmenté en fonction du traitement, de la voie d’administration, du diagnostic, du type de patient, du type d’hémophilie, des utilisateurs finaux et du canal de distribution.

- Par traitement

En fonction du traitement, le marché de l'hémophilie est segmenté en médicaments, desmopressine, émicizumab, antifibrinolytiques, thérapie de remplacement de facteur, anticorps monoclonaux, thérapie ITI, thérapie génique, colles de fibrine, etc. Le segment de la thérapie de remplacement de facteur a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son efficacité durable dans la prise en charge des épisodes hémorragiques et à son utilisation généralisée en prophylaxie et à la demande. Il demeure le traitement de référence, notamment pour l'hémophilie A et B.

Le segment de la thérapie génique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'émergence de thérapies innovantes telles qu'Hemgenix et Roctavian, qui offrent un potentiel de traitement unique et une efficacité à long terme. Ce segment est également stimulé par l'augmentation des autorisations réglementaires et la sensibilisation croissante des patients.

- Par voie d'administration

Selon la voie d'administration, le marché de l'hémophilie est segmenté en deux catégories : orale, injectable et autres. Le segment injectable a dominé le marché en 2024 en raison de la prévalence de l'administration intraveineuse et sous-cutanée pour les traitements standards tels que les concentrés de facteurs et l'émicizumab. La plupart des traitements approuvés nécessitent des injections systématiques pour maintenir une coagulation efficace.

Le segment oral devrait connaître une croissance modérée jusqu'en 2032, soutenue par la R&D continue dans les thérapies non substitutives et les innovations dans l'administration de médicaments qui visent à réduire la charge de traitement pour les patients.

- Par diagnostic

En fonction du diagnostic, le marché de l'hémophilie est segmenté en analyses sanguines, tests génétiques et autres. En 2024, les analyses sanguines détenaient la plus grande part de marché, grâce à leur rôle essentiel dans le diagnostic initial, la classification de la gravité et la surveillance continue des taux de facteurs de coagulation chez les patients.

Le segment des tests génétiques devrait connaître la croissance la plus rapide entre 2025 et 2032 en raison de son utilisation croissante dans le dépistage prénatal, la détection des porteurs et l’évaluation de l’éligibilité aux thérapies génétiques avancées.

- Par type de patient

Selon le type de patient, le marché de l'hémophilie est segmenté en pédiatrie et en hémophilie adulte. Le segment pédiatrique représentait la plus grande part de marché en 2024, grâce à un diagnostic précoce et à la mise en place de traitements préventifs pour éviter les lésions articulaires à long terme et les complications hémorragiques. Les patients pédiatriques sont également les principaux candidats aux traitements à action prolongée.

Le segment adulte devrait connaître une croissance régulière au cours de la période de prévision en raison de l’accès accru au traitement, de l’amélioration de l’espérance de vie et de la prévalence croissante des comorbidités nécessitant des soins continus chez les patients hémophiles adultes.

- Par type

Le marché de l'hémophilie est segmenté en fonction du type d'hémophilie : hémophilie A, hémophilie B, hémophilie C et autres. Le segment de l'hémophilie A dominait le marché avec une part de marché de 60,9 % en 2024, représentant plus de 60 % des cas mondiaux. Sa domination s'appuie sur un large éventail d'options thérapeutiques, notamment les facteurs VIII standard et à demi-vie prolongée, et sur l'adoption généralisée de l'émicizumab.

Le segment de l’hémophilie B devrait connaître une croissance significative d’ici 2032, propulsée par les innovations dans le remplacement du facteur IX et l’approbation récente de thérapies géniques spécifiquement pour l’hémophilie B.

- Par utilisateur final

En fonction des utilisateurs finaux, le marché de l'hémophilie est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires en 2024, car il constitue le principal lieu de prise en charge des urgences hémorragiques, de diagnostic complet et d'administration de thérapies innovantes.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par la disponibilité croissante des perfusions auto-administrées, des produits à action prolongée et des modèles de soins centrés sur le patient qui améliorent la qualité de vie et l’observance du traitement.

- Par canal de distribution

En fonction du canal de distribution, le marché de l'hémophilie est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. En 2024, le segment des pharmacies hospitalières a dominé le marché grâce à la concentration des thérapies spécialisées et des services de soins aigus au sein des systèmes hospitaliers. La plupart des thérapies de remplacement de facteurs sont distribuées par les canaux institutionnels.

Le segment des pharmacies en ligne devrait connaître une croissance rapide jusqu’en 2032, grâce à l’adoption croissante de la santé numérique, à la commodité de la livraison des médicaments et à l’intégration croissante de la logistique des médicaments spécialisés avec les plateformes de commerce électronique.

Analyse régionale du marché de l'hémophilie

- L'Amérique du Nord a dominé le marché de l'hémophilie avec la plus grande part de revenus de 46,3 % en 2024, grâce à une infrastructure de soins de santé avancée, un accès précoce à de nouvelles thérapies et des politiques de remboursement favorables, les États-Unis étant en tête des essais cliniques et de l'adoption de thérapies géniques de pointe et de produits à demi-vie prolongée.

- Les patients de la région bénéficient d'un diagnostic précoce, de centres de traitement de l'hémophilie établis et d'un accès à des thérapies de pointe, notamment des facteurs à action prolongée et de nouveaux produits non facteurs tels que l'émicizumab.

- Ce leadership sur le marché est également soutenu par des politiques de remboursement favorables, des niveaux élevés de sensibilisation et un environnement réglementaire proactif, faisant de l'Amérique du Nord un pôle clé pour l'innovation et les essais cliniques dans le traitement de l'hémophilie.

Aperçu du marché américain de l'hémophilie

En 2024, le marché américain de l'hémophilie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 83 %, grâce à un diagnostic précoce de la maladie, à des infrastructures de soins de santé avancées et à des systèmes de remboursement performants. L'adoption généralisée des facteurs recombinants, des thérapies géniques et des traitements non liés aux facteurs, comme l'émicizumab, a transformé la prise en charge de la maladie. De plus, les collaborations stratégiques entre les entreprises de biotechnologie et les professionnels de santé accélèrent l'accès à de nouvelles thérapies. L'accent mis sur la personnalisation des traitements, une sensibilisation accrue et une activité soutenue d'essais cliniques renforcent la domination continue du marché.

Aperçu du marché européen de l'hémophilie

Le marché européen de l'hémophilie devrait connaître une croissance substantielle tout au long de la période de prévision, grâce à l'augmentation des taux de diagnostic, aux programmes de santé publics et à l'accès à des options thérapeutiques innovantes. La préférence croissante pour les thérapies à base de facteurs à demi-vie prolongée et les soins préventifs améliore les résultats pour les patients. Les pays européens constatent également une augmentation des investissements dans la recherche sur l'hémophilie, et les organisations de défense des droits jouent un rôle crucial dans la sensibilisation. Les centres de soins complets pour l'hémophilie de la région renforcent encore l'accessibilité aux traitements.

Aperçu du marché britannique de l'hémophilie

Le marché britannique de l'hémophilie devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à des services de santé nationaux bien établis et à l'intégration précoce de la thérapie génique dans les protocoles thérapeutiques. Les initiatives et registres centrés sur les patients permettent une meilleure prise en charge de la maladie et un meilleur suivi des données. Le financement public de la recherche sur les maladies rares et les parcours de soins structurés pour l'hémophilie favorisent l'adoption de thérapies innovantes. De plus, la demande croissante de traitements à domicile et de produits auto-administrés stimule la croissance du marché.

Aperçu du marché allemand de l'hémophilie

Le marché allemand de l'hémophilie devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à la pointe du secteur biotechnologique et à l'importance accordée à la recherche et à l'innovation. La présence de centres spécialisés dans l'hémophilie, associée à des politiques de remboursement avantageuses, garantit un accès rapide aux thérapies de pointe. L'approche allemande centrée sur le patient, impliquant une prophylaxie individualisée et l'intégration de la télésanté, améliore l'évolution des maladies à long terme. Les collaborations locales avec des acteurs pharmaceutiques mondiaux contribuent également au dynamisme du marché.

Aperçu du marché de l'hémophilie en Asie-Pacifique

Le marché de l'hémophilie en Asie-Pacifique devrait connaître sa croissance la plus rapide au cours de la période de prévision 2025-2032, grâce à une sensibilisation accrue, à l'amélioration des infrastructures de santé et à l'augmentation des taux de diagnostic. Des pays comme la Chine, le Japon et l'Inde investissent dans des programmes de lutte contre les maladies rares et élargissent l'accès aux concentrés de facteurs de coagulation. Grâce au soutien croissant des gouvernements et aux investissements étrangers dans la production biopharmaceutique locale, l'accessibilité financière et l'accès aux traitements s'améliorent, tant pour les populations urbaines que rurales. Des partenariats public-privé émergent également pour combler les lacunes thérapeutiques.

Aperçu du marché japonais de l'hémophilie

Le marché japonais de l'hémophilie gagne du terrain grâce à son système de santé robuste, à l'adoption précoce des produits recombinants et à ses capacités de R&D de pointe. Le cadre réglementaire proactif du pays a facilité l'approbation et l'utilisation de thérapies innovantes, notamment la thérapie génique et les anticorps monoclonaux bispécifiques. L'intégration des soins hémophiliques à la télémédecine et aux plateformes de santé numérique améliore le suivi des traitements. Le vieillissement de la population et le soutien important du gouvernement aux maladies rares continuent de stimuler la croissance à long terme.

Aperçu du marché indien de l'hémophilie

En 2024, le marché indien de l'hémophilie représentait la plus grande part de marché en Asie-Pacifique, grâce à l'amélioration des capacités de diagnostic, à l'augmentation des financements publics et au développement des campagnes de sensibilisation menées par les ONG. L'Inde a constaté une augmentation rapide du nombre d'inscriptions de patients et de l'accès aux thérapies de remplacement de facteurs de coagulation via les régimes d'assurance maladie nationaux et étatiques. L'expansion des centres de traitement de l'hémophilie et la collaboration accrue avec les organisations de santé internationales favorisent la pénétration du marché. La production locale de facteurs de coagulation contribue également à réduire les coûts de traitement.

Part de marché de l'hémophilie

L’industrie de l’hémophilie est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Baxter (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Grifols, SA (Espagne)

- CSL (États-Unis)

- BioMarin (États-Unis)

- Spark Therapeutics, Inc. (États-Unis)

- Chugai Pharmaceutical Co. Ltd. (Japon)

- Octapharma AG (Suisse)

- Novo Nordisk A/S (Danemark)

- Biogen (États-Unis)

- Genentech Inc. (États-Unis)

- Bayer AG (Allemagne)

- Ferring BV (Suisse)

Quels sont les développements récents sur le marché mondial de l’hémophilie ?

- En avril 2023, CSL Behring a annoncé les premiers résultats positifs de son étude de phase III AFFINITY évaluant l'éfanesoctocog alfa, un nouveau traitement par facteur VIII recombinant pour l'hémophilie A. L'essai a démontré une demi-vie prolongée et une protection antihémorragique supérieure à celle des produits à base de facteur VIII existants. Cette avancée souligne l'engagement de CSL en faveur de l'innovation dans les thérapies à action prolongée qui améliorent la qualité de vie des patients et l'observance du traitement tout en réduisant la fréquence des perfusions.

- En mars 2023, BioMarin Pharmaceutical Inc. a reçu l'approbation de la Commission européenne pour Roctavian (valoctocogène roxaparvovec), la première thérapie génique pour l'hémophilie A sévère. Ce traitement à dose unique offre un contrôle hémorragique à long terme en permettant aux patients de produire du facteur VIII de manière endogène. Cette approbation historique marque une étape majeure dans la prise en charge de l'hémophilie et positionne BioMarin comme leader des solutions curatives basées sur la génétique.

- En février 2023, Pfizer Inc. et Sangamo Therapeutics ont publié les résultats actualisés de leur étude de phase I/II Alta sur le giroctocogène fitelparvovec, une thérapie génique expérimentale pour l'hémophilie A. Les données ont indiqué des taux thérapeutiques soutenus de facteur VIII et une réduction significative des épisodes hémorragiques sur un suivi pluriannuel. Cette collaboration témoigne de l'essor de la thérapie génique comme voie thérapeutique transformatrice pour l'hémophilie.

- En janvier 2023, l'Hemlibra (emicizumab) de Roche a été inscrit sur la Liste nationale des médicaments remboursables en Chine (NRDL), améliorant ainsi considérablement son accessibilité aux patients atteints d'hémophilie A, avec ou sans inhibiteurs. Cette avancée représente une étape cruciale vers un traitement équitable dans les marchés émergents et renforce la stratégie de Roche visant à développer son traitement innovant par anticorps bispécifiques à l'échelle mondiale.

- En janvier 2023, Sanofi et Sobi ont annoncé une initiative conjointe visant à élargir l'accès à Alprolix et Eloctate, leurs traitements à base de facteurs IX et VIII à demi-vie prolongée, dans les régions mal desservies, grâce à un partenariat avec la Fédération mondiale de l'hémophilie (FMH). Cette initiative vise à combler les lacunes thérapeutiques en améliorant la distribution, la formation et les infrastructures de soutien à l'échelle mondiale, renforçant ainsi l'engagement des deux entreprises en faveur d'une prestation de soins équitable pour les patients hémophiles du monde entier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.