Global Handheld Ultrasound Imaging Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.83 Billion

USD

2.80 Billion

2024

2032

USD

1.83 Billion

USD

2.80 Billion

2024

2032

| 2025 –2032 | |

| USD 1.83 Billion | |

| USD 2.80 Billion | |

| % | |

|

Segmentation du marché mondial des échographes portables, par domaine d'application (cardiaque, médecine d'urgence, gynécologie ou obstétrique, musculo-squelettique, pulmonaire, urologique, vasculaire et autres), type de transducteur (scanners courbes, endocavitaires, linéaires, phasés et autres), mode d'imagerie (luminosité, Doppler couleur, mouvement, Doppler puissance, onde pulsée, harmonique tissulaire et autres), type de logiciel (application smartphone et scanners logiciels personnalisés), connectivité (USB, cellulaire, Wi-Fi et Bluetooth), gestion des données (interne, externe, cloud ou surveillance à distance), utilisateurs finaux (centres de chirurgie ambulatoire, centres d'imagerie diagnostique, hôpitaux, maternités, cliniques spécialisées et autres utilisateurs finaux) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des appareils d'imagerie à ultrasons portables

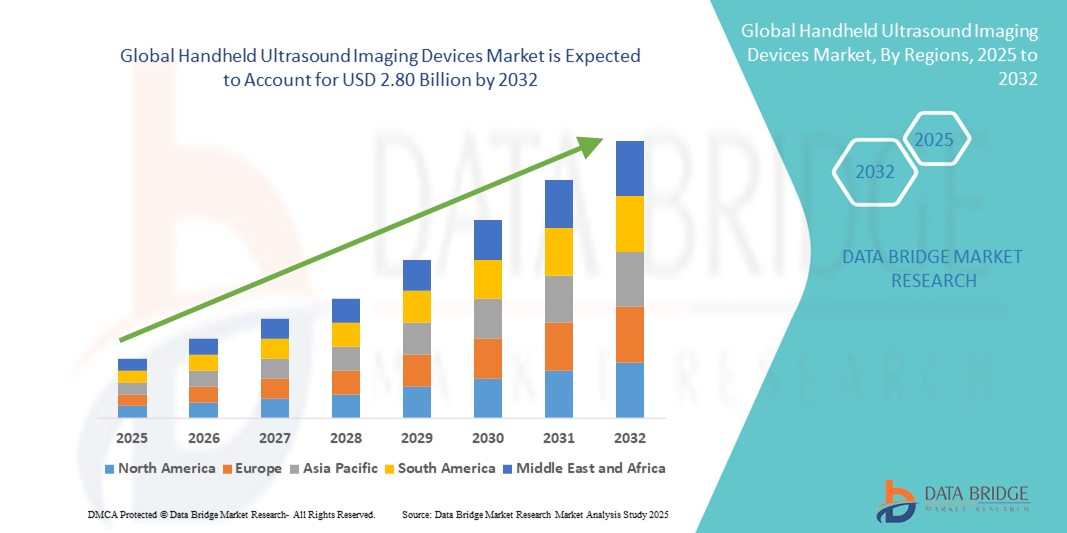

- La taille du marché mondial des appareils d'imagerie à ultrasons portables était évaluée à 1,83 milliard USD en 2024 et devrait atteindre 2,80 milliards USD d'ici 2032 , à un TCAC de 5,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions de diagnostic portables et au point de service dans les établissements de santé, soutenue par les progrès de la technologie d'imagerie et la miniaturisation des dispositifs médicaux.

- De plus, l'adoption croissante des échographes portables par les médecins pour des diagnostics plus rapides, précis et économiques, conjuguée à l'essor des applications en soins d'urgence, en médecine générale et en télémédecine, positionne les échographes portables comme un outil de diagnostic essentiel. Ces facteurs convergents accélèrent leur pénétration sur le marché, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des appareils d'imagerie à ultrasons portables

- Les appareils d'imagerie par ultrasons portables, offrant des capacités de diagnostic portables et en temps réel, deviennent de plus en plus essentiels dans les soins de santé modernes en raison de leur conception compacte, de leur facilité d'utilisation et de leur capacité à fournir une imagerie au point de service dans de multiples applications cliniques.

- La demande croissante de systèmes d'échographie portables est principalement alimentée par le besoin croissant d'outils de diagnostic rentables et accessibles, l'utilisation croissante dans les soins d'urgence et intensifs, et les avancées technologiques en matière de connectivité sans fil, d'intégration de l'IA et de miniaturisation des sondes.

- L'Amérique du Nord a dominé le marché des appareils d'imagerie à ultrasons portables avec la plus grande part de revenus de 39 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de solutions d'imagerie portables et une forte demande dans les services d'urgence, d'obstétrique et de soins primaires, les États-Unis étant en tête de l'utilisation dans les hôpitaux et les cliniques spécialisées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des appareils d'imagerie à ultrasons portables au cours de la période de prévision en raison de l'expansion rapide des soins de santé, de l'augmentation des dépenses médicales et du besoin croissant de solutions de diagnostic portables dans les régions rurales et mal desservies.

- Le segment des applications pour smartphones a dominé le marché des appareils d'imagerie à ultrasons portables avec une part de marché de 55,2 % en 2024, grâce à une intégration transparente avec les plateformes mobiles, une connectivité améliorée et une facilité d'utilisation pour les médecins dans divers contextes de soins.

Portée du rapport et segmentation du marché des appareils d'imagerie par ultrasons portables

|

Attributs |

Aperçu du marché des appareils d'imagerie à ultrasons portables |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils d'imagerie à ultrasons portables

Adoption croissante de solutions d'imagerie connectées et intégrées à l'IA

- Une tendance significative et croissante sur le marché mondial des appareils d’imagerie à ultrasons portables est l’intégration croissante de l’intelligence artificielle (IA), de la connectivité sans fil et de la compatibilité avec les smartphones, qui améliorent ensemble la précision du diagnostic, la portabilité et l’efficacité clinique.

- Par exemple, Butterfly iQ+ de Butterfly Network exploite l'IA et la connectivité des smartphones pour offrir des capacités d'imagerie avancées sur une sonde portable, tandis que Philips Lumify se connecte directement aux appareils intelligents, permettant des diagnostics en déplacement et des consultations à distance.

- L'intégration de l'IA permet des fonctionnalités telles que l'interprétation automatisée des images, la détection des anomalies et l'optimisation des flux de travail, réduisant ainsi la dépendance à l'opérateur et améliorant les résultats diagnostiques. Les solutions d'échographie portative de GE HealthCare, par exemple, intègrent l'IA pour guider les utilisateurs moins expérimentés dans la capture d'images optimales.

- La connectivité fluide des échographes portables aux plateformes cloud permet aux cliniciens de stocker, partager et analyser les images en temps réel et en toute sécurité, favorisant ainsi la télémédecine et les soins collaboratifs. Cette fonctionnalité s'est avérée particulièrement utile dans les zones rurales et aux ressources limitées.

- Cette tendance vers des solutions d'imagerie intelligentes, connectées et hautement portables transforme le diagnostic au point d'intervention en rendant l'échographie accessible au-delà des contextes hospitaliers traditionnels. Par conséquent, des entreprises comme Clarius Mobile Health développent des échographes portables intégrant l'intégration cloud, des fonctionnalités basées sur l'IA et des plateformes applicatives pour une expérience diagnostique unifiée.

- La demande d'appareils à ultrasons portables combinant le support de l'IA, la connectivité sans fil et l'intégration des smartphones augmente rapidement dans les domaines de la médecine d'urgence, des soins primaires et des soins de santé à distance, car les prestataires accordent de plus en plus d'importance à l'efficacité, à la précision et à l'accessibilité.

Dynamique du marché des appareils d'imagerie à ultrasons portables

Conduire

Besoin croissant de diagnostics rentables et au point de service

- La demande croissante de solutions de diagnostic au point de service dans les établissements de santé, associée à la poussée mondiale vers une imagerie rentable, constitue un moteur important de la croissance des appareils à ultrasons portables.

- Par exemple, en mars 2024, Butterfly Network a annoncé des améliorations à sa plateforme Butterfly iQ+, élargissant les fonctionnalités basées sur l'IA pour aider les cliniciens en soins primaires et en médecine d'urgence, soulignant ainsi l'évolution de l'industrie vers un système d'imagerie portable et intelligent.

- Les appareils à ultrasons portables offrent aux cliniciens la possibilité d'effectuer rapidement des diagnostics au chevet du patient, de guider les procédures et de prendre des décisions rapides dans des scénarios critiques tels que les traumatismes, l'obstétrique et les urgences cardiaques.

- De plus, leur portabilité et leur coût relativement inférieur par rapport aux systèmes d’échographie traditionnels sur chariot les rendent plus accessibles aux petites cliniques, aux maternités et aux prestataires de soins de santé des marchés émergents.

- L'intégration croissante de l'échographie portable aux applications pour smartphones et aux plateformes sans fil améliore la convivialité, facilitant le partage des examens, les consultations à distance et l'intégration des résultats dans les dossiers médicaux électroniques (DME) par les médecins. Cette commodité favorise son adoption dans les systèmes de santé, tant développés qu'en développement.

Retenue/Défi

Capacités d'imagerie limitées et barrières financières à l'adoption

- Malgré leurs avantages, les appareils à ultrasons portables sont confrontés à des limitations en termes de profondeur d'imagerie, d'autonomie de la batterie et de fonctionnalités par rapport aux systèmes haut de gamme basés sur des chariots, ce qui peut restreindre leur utilisation dans des procédures de diagnostic complexes.

- Par exemple, bien que des appareils tels que Philips Lumify et Clarius HD3 offrent une excellente portabilité, ils peuvent ne pas correspondre à la résolution ou aux fonctionnalités avancées des équipements d'échographie hospitaliers à grande échelle, ce qui rend certains spécialistes hésitants à les adopter pleinement.

- En outre, le coût initial des appareils d’échographie portables avancés, en particulier ceux intégrés à l’IA ou à des plateformes basées sur le cloud, reste relativement élevé pour les installations à budget limité, en particulier dans les régions en développement.

- Les exigences de formation constituent également un obstacle, car les cliniciens moins expérimentés peuvent avoir du mal à utiliser efficacement l'échographie portative sans accompagnement adéquat. Bien que l'imagerie guidée par l'IA atténue ce problème, des lacunes subsistent en matière de normalisation.

- Relever ces défis en poursuivant la recherche et le développement sur la qualité de l’imagerie, en mettant en place des stratégies de réduction des coûts et en menant des initiatives plus larges de formation des médecins sera essentiel pour garantir la croissance soutenue et l’adoption plus large des appareils d’imagerie par ultrasons portables à l’échelle mondiale.

Portée du marché des appareils d'imagerie à ultrasons portables

Le marché est segmenté en fonction du domaine d'application, du type de réseau de transducteurs, du mode d'imagerie, du type de logiciel, de la fourniture de connectivité, de la fonction de gestion des données et des utilisateurs finaux.

- Par domaine d'application

En fonction des applications, le marché des échographes portables est segmenté en applications cardiaques, urgentistes, gynécologiques ou obstétricales, musculo-squelettiques, pulmonaires, urologiques, vasculaires et autres. Le segment de la médecine d'urgence a dominé le marché avec une part de chiffre d'affaires de 28,6 % en 2024, les échographes portables étant de plus en plus indispensables en traumatologie, en unités de soins intensifs et en urgences critiques. Leur capacité à fournir des informations diagnostiques immédiates et en temps réel au chevet du patient permet aux professionnels de santé de prendre des décisions cliniques rapides. Les urgentistes ont de plus en plus recours aux échographes portables pour guider des interventions telles que la pose de cathéters centraux et la détection d'hémorragies internes. Leur portabilité et leur rapidité les rendent indispensables aux urgences et en ambulance. De plus, l'augmentation des investissements mondiaux dans les infrastructures de soins d'urgence soutient la domination de ce segment.

Le segment gynécologique ou obstétrique devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante de solutions portables dans les maternités et le suivi à distance des grossesses. L'échographie portative permet une imagerie rapide et non invasive pour évaluer la croissance fœtale, l'âge gestationnel et la santé maternelle. Avec le développement des soins maternels dans les marchés émergents, les appareils portables économiques offrent une alternative viable aux appareils traditionnels sur chariot. La sensibilisation croissante aux soins prénatals et l'amélioration de l'accès aux soins dans les zones rurales favorisent également l'adoption de ces appareils. L'intégration avec les applications pour smartphone permettant le partage d'images avec des spécialistes à distance stimule également la croissance de ce segment.

- Par type de réseau de transducteurs

Selon le type de réseau de transducteurs, le marché des échographes portables est segmenté en scanners courbes, endocavitaires, linéaires, phasés et autres. Le segment des transducteurs linéaires détenait la plus grande part de marché avec 32,4 % en 2024, grâce à sa large application en imagerie vasculaire, musculo-squelettique et des petits organes. Sa gamme haute fréquence offre une résolution supérieure, particulièrement utile pour l'imagerie détaillée des structures superficielles. Les cliniciens privilégient les sondes linéaires en urgence pour des interventions telles que les accès vasculaires et en ambulatoire pour les diagnostics musculo-squelettiques. De plus, les sondes linéaires sont faciles à intégrer aux plateformes portables, ce qui favorise leur adoption. L'utilisation croissante de l'échographe portable en médecine orthopédique et sportive renforce encore la domination de ce segment.

Le segment des sondes courbes devrait connaître la croissance la plus rapide au cours de la période de prévision, principalement grâce à son utilisation croissante en imagerie abdominale et obstétricale. Leur capacité de pénétration plus profonde les rend essentielles pour l'examen des organes internes et la surveillance fœtale pendant la grossesse. Face à la prévalence croissante des maladies chroniques du foie et des reins, les sondes courbes gagnent en popularité dans les milieux de soins. Leur compatibilité avec les systèmes portables s'améliore grâce aux progrès de la miniaturisation et de la connectivité. De plus, la demande des maternités et des centres de santé ruraux stimule leur adoption sur les marchés développés et émergents.

- Par mode d'imagerie

En fonction du mode d'imagerie, le marché des échographes portables est segmenté en luminosité (mode B), Doppler couleur, mouvement (mode M), Doppler puissance, onde pulsée, harmonique tissulaire, etc. Le segment de l'imagerie en luminosité (mode B) a dominé le marché avec une part de 35,8 % en 2024, car il s'agit du mode d'imagerie le plus largement adopté pour le diagnostic général. Le mode B fournit des images bidimensionnelles en niveaux de gris, essentielles à la visualisation des structures anatomiques en temps réel. Sa simplicité et sa polyvalence en font le choix privilégié pour les examens au point d'intervention en urgence, en obstétrique et en médecine générale. Les cliniciens apprécient le mode B pour évaluer rapidement la taille des organes, les anomalies des tissus mous et l'accumulation de liquide. Son rôle fondamental en imagerie diagnostique garantit une demande constante dans tous les environnements de soins.

Le segment de l'imagerie Doppler couleur devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa capacité à visualiser le flux sanguin et à détecter les anomalies vasculaires. Cette fonctionnalité est essentielle en cardiologie, en médecine vasculaire et en obstétrique, où la surveillance de l'apport sanguin est cruciale. Les échographes portables dotés de fonctions Doppler permettent aux cliniciens de détecter des pathologies telles que la thrombose veineuse profonde et de surveiller la circulation fœtale. L'intégration continue des fonctions Doppler avancées et la consommation d'énergie minimale des appareils portables devraient accélérer considérablement leur adoption.

- Par type de logiciel

Selon le type de logiciel, le marché des échographes portables se segmente en deux catégories : les scanners basés sur des applications pour smartphone et les scanners basés sur des logiciels personnalisés. Les scanners basés sur des applications pour smartphone dominaient le marché avec une part de 55,2 % en 2024, grâce à l'intégration transparente des sondes échographiques aux plateformes mobiles. Ces appareils offrent aux médecins la possibilité de se connecter directement aux systèmes iOS ou Android pour une imagerie en temps réel. Les scanners pour smartphone permettent également le partage instantané des résultats via le stockage cloud ou les plateformes de télémédecine. Leur coût inférieur à celui des solutions personnalisées les rend attractifs pour les petites cliniques et les praticiens indépendants. Leur portabilité et leur interface intuitive sont des facteurs clés d'adoption. La croissance des écosystèmes de santé numérique renforce encore le leadership de ce segment.

Les scanners logiciels personnalisés devraient connaître la croissance la plus rapide au cours de la période de prévision, car les hôpitaux et les centres de diagnostic exigent de plus en plus de fonctionnalités avancées. Ces systèmes offrent des fonctionnalités sur mesure, une intégration aux dossiers médicaux électroniques (DME) et une prise en charge de l'analyse d'images par l'IA. Ils sont particulièrement adaptés aux applications spécialisées telles que la cardiologie, la gynécologie et l'imagerie oncologique. Face à la demande croissante de solutions portables plus avancées, les plateformes logicielles personnalisées joueront un rôle de plus en plus important pour répondre aux besoins cliniques.

- Par fourniture de connectivité

En fonction de la connectivité, le marché des échographes portables est segmenté en USB, Wi-Fi et Bluetooth. Le segment Wi-Fi représentait la part la plus importante avec 46,2 % en 2024, grâce à sa capacité à fournir une connectivité en temps réel pour la télémédecine et le stockage cloud. Les cliniciens peuvent transmettre instantanément des images pour des consultations à distance, améliorant ainsi l'accessibilité dans les zones rurales et mal desservies. Les appareils Wi-Fi portables sont très prisés dans les hôpitaux et les cliniques grâce à leur intégration transparente aux systèmes informatiques. La connectivité cellulaire accroît l'utilité de l'échographe portable dans les services de santé mobiles et les ambulances. Cette connectivité garantit que les examens des patients peuvent être examinés par des spécialistes, où qu'ils se trouvent, ce qui stimule leur adoption.

Le segment Bluetooth devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce à sa faible consommation d'énergie et à sa connectivité sécurisée à courte portée. Les échographes portables Bluetooth sont appréciés pour leur portabilité et leur facilité d'appairage avec les smartphones et les tablettes. Ils sont particulièrement adaptés à une utilisation au chevet du patient dans les petites cliniques et les services de soins à domicile. Avec l'accent croissant mis sur les conceptions compactes et économes en énergie, les échographes Bluetooth gagnent en popularité auprès des praticiens en quête de solutions pratiques et sans fil.

- Par fonctionnalité de gestion des données

En fonction de leurs fonctionnalités de gestion des données, le marché des échographes portables est segmenté en surveillance interne, externe et cloud ou à distance. Ce segment, avec 41,5 %, détenait la plus grande part de marché en 2024, l'intégration cloud étant devenue essentielle à l'imagerie médicale moderne. Les échographes portables compatibles cloud permettent le stockage, la récupération et le partage sécurisés des données patients entre plusieurs prestataires. Cette fonctionnalité favorise la collaboration entre professionnels de santé et facilite l'analyse basée sur l'IA pour un diagnostic amélioré. Les solutions cloud sont également essentielles pour les applications de télémédecine et de télésurveillance des patients. L'intégration aux systèmes de DMP améliore l'efficacité des flux de travail, ce qui confère à ce segment une position dominante dans les systèmes de santé, qu'ils soient développés ou émergents.

Le segment de la gestion des données externes devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, car les prestataires de soins exigent de plus en plus des solutions de stockage de données portables et économiques. Les disques durs externes et les périphériques de stockage portables permettent aux cliniciens de garder le contrôle des données des patients sans dépendre entièrement d'une connexion Internet. Ceci est particulièrement avantageux dans les zones où l'infrastructure Internet est faible. L'accessibilité et la simplicité des solutions de stockage externe garantissent une croissance continue parallèlement aux modèles cloud.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des échographes portables est segmenté en centres de chirurgie ambulatoire, centres d'imagerie diagnostique, hôpitaux, maternités, cliniques spécialisées et autres utilisateurs finaux. Le segment des hôpitaux a dominé le marché avec une part de 39,8 % en 2024, grâce à l'adoption généralisée de l'échographe portable dans de nombreux services. Les hôpitaux utilisent ces appareils en médecine d'urgence, en cardiologie, en obstétrique et en soins intensifs, ce qui les rend essentiels au fonctionnement quotidien. La disponibilité de professionnels de santé qualifiés et d'infrastructures informatiques favorise également leur adoption dans les hôpitaux. De plus, l'augmentation des investissements dans les technologies de diagnostic avancées renforce le rôle des hôpitaux en tant que principaux adopteurs. Leur rôle central dans la prestation de soins de santé garantit que ce segment reste le principal contributeur au chiffre d'affaires.

Le segment des maternités devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, porté par la demande croissante de dispositifs portables de surveillance fœtale et d'évaluations de santé maternelle. Les échographes portables permettent une imagerie rapide, sûre et économique pour les soins de grossesse, même en zones reculées ou rurales. La multiplication des maternités spécialisées dans les économies émergentes accroît encore la demande. L'intégration d'applications mobiles pour le partage d'images et de rapports améliore l'utilité pour les patients et les professionnels de santé. Alors que les soins maternels et néonatals deviennent une priorité mondiale, ce segment est promis à une forte croissance.

Analyse régionale du marché des appareils d'imagerie à ultrasons portables

- L'Amérique du Nord a dominé le marché des appareils d'imagerie à ultrasons portables avec la plus grande part de revenus de 39 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de solutions d'imagerie portables et une forte demande dans les services d'urgence, d'obstétrique et de soins primaires.

- Les médecins de la région apprécient grandement la portabilité, les capacités d’imagerie en temps réel et la connectivité transparente des appareils à ultrasons portables, qui sont de plus en plus utilisés dans les milieux de médecine d’urgence, de soins primaires et de santé maternelle.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une main-d'œuvre clinique technologiquement avancée et une demande croissante de diagnostics au point de service, établissant les systèmes d'échographie portables comme une solution d'imagerie vitale pour les hôpitaux et les cliniques spécialisées.

Aperçu du marché américain des appareils d'imagerie à ultrasons portables

Le marché américain des échographes portables a représenté la plus grande part de marché en Amérique du Nord en 2024, avec 79 % du chiffre d'affaires. Ce marché est porté par l'adoption rapide des diagnostics au point d'intervention et une forte demande de solutions d'imagerie portables pour les applications d'urgence, cardiaques et obstétricales. Les médecins et les professionnels de santé privilégient de plus en plus les échographes portables pour leur prix abordable, leur simplicité d'utilisation et leur compatibilité avec les smartphones et les tablettes. La tendance vers des soins à valeur ajoutée et la surveillance à domicile accélère encore leur adoption. De plus, la présence d'entreprises leaders telles que Butterfly Network, GE HealthCare et Philips contribue significativement à l'expansion du marché.

Aperçu du marché européen des appareils d'échographie portables

Le marché européen des échographes portables devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par des réglementations strictes en matière de qualité des soins et la volonté d'une imagerie diagnostique plus accessible. L'augmentation des investissements dans la télémédecine et les services de soins à distance favorise l'adoption de l'échographe portable en milieu urbain comme rural. Les cliniciens européens sont également séduits par la rentabilité et la mobilité de ces appareils. La croissance est significative dans les hôpitaux, les cliniques spécialisées et les maternités, l'échographe portable étant de plus en plus utilisé en médecine générale et en urgence.

Aperçu du marché des appareils d'échographie portables au Royaume-Uni

Le marché britannique des échographes portables devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par les initiatives du Service national de santé (NHS) en faveur du diagnostic précoce et des solutions de soins à domicile. Le besoin croissant d'outils de diagnostic rapides et non invasifs encourage leur adoption en maternité, en cardiologie et en soins musculo-squelettiques. De plus, le solide écosystème de santé numérique du Royaume-Uni et l'intégration continue de logiciels d'imagerie assistée par l'IA devraient accélérer la pénétration du marché. Leur accessibilité et leur efficacité les rendent attractifs tant pour les soins de santé publics que privés.

Aperçu du marché allemand des appareils d'échographie portables

Le marché allemand des échographes portables devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'importance accordée par le pays à l'innovation médicale et aux pratiques de soins durables. Les professionnels de santé allemands adoptent de plus en plus l'échographe portable pour les diagnostics au chevet du patient, réduisant ainsi leur dépendance aux systèmes d'imagerie encombrants. L'intégration de ces appareils à des logiciels d'imagerie avancés et à des plateformes sécurisées de partage de données s'inscrit dans la volonté du pays de développer une infrastructure de santé numérique. La demande croissante est manifeste dans les domaines de la cardiologie, de l'obstétrique et des applications musculo-squelettiques, notamment dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché des appareils d'échographie portables en Asie-Pacifique

Le marché des échographes portables en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23,8 % sur la période de prévision 2025-2032, grâce à un meilleur accès aux soins, à la hausse des revenus disponibles et à la transformation numérique rapide dans des pays comme la Chine, le Japon et l'Inde. L'accent mis par la région sur des soins de santé abordables, combiné aux initiatives gouvernementales visant à étendre la couverture diagnostique en milieu rural, accélère l'adoption de ces appareils. La région Asie-Pacifique bénéficie également de son statut de pôle de production majeur de dispositifs médicaux, améliorant ainsi leur accessibilité. La prévalence croissante des maladies cardiovasculaires et maternelles stimule encore la demande d'échographes portables.

Aperçu du marché japonais des appareils d'imagerie à ultrasons portables

Le marché japonais des échographes portables connaît un essor considérable grâce à l'écosystème de santé avancé du pays et à sa forte préférence pour les technologies de diagnostic de haute précision. Les cliniciens utilisent de plus en plus l'échographe portable en médecine d'urgence, en maternité et pour le suivi des maladies chroniques. L'intégration de l'imagerie assistée par l'IA, ainsi que la compatibilité des appareils avec les plateformes de télésanté, stimulent son adoption. De plus, le vieillissement de la population japonaise devrait stimuler la demande de systèmes d'imagerie portables et faciles à utiliser, permettant le diagnostic au point d'intervention, tant en milieu clinique qu'à domicile.

Aperçu du marché indien des appareils d'imagerie à ultrasons portables

En 2024, le marché indien des échographes portables représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'importance croissante accordée à la santé maternelle et infantile, et aux initiatives de santé soutenues par le gouvernement. Les échographes portables deviennent essentiels dans les régions rurales et semi-urbaines où l'accès aux infrastructures d'imagerie traditionnelles est limité. L'accessibilité et la portabilité de ces systèmes, associées à l'essor des fabricants et des start-ups locaux, accélèrent leur adoption. De plus, la croissance rapide de la télémédecine et des applications de santé mobile renforce encore la position de leader de l'Inde sur le marché de l'Asie-Pacifique.

Part de marché des appareils d'imagerie à ultrasons portables

L’industrie des appareils d’imagerie à ultrasons portables est principalement dirigée par des entreprises bien établies, notamment :

- Butterfly Network, inc (États-Unis)

- Clarius Mobile Health Corp.

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- FUJIFILM Sonosite, Inc. (États-Unis)

- EchoNous, Inc. ou ses filiales (États-Unis)

- Exo Imaging, Inc (États-Unis)

- Healcerion Co., Ltd. (Corée du Sud)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- CHISON Medical Technologies Co., Ltd. (Chine)

- SonoScape Medical Corp. (Chine)

- Shantou Institute of Ultrasonic Instruments Co., Ltd. (Chine)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corée du Sud)

- EDAN Instruments, Inc. (Chine)

- Interson Corporation (États-Unis)

- Pulsenmore Ltd. (Israël)

- Biim Ultrasound AS (Norvège)

- Vave Health, Inc. (États-Unis)

- Vinno Corporation. (Chine)

- Shenzhen Wisonic Medical Technology Co., Ltd (Chine)

Quels sont les développements récents sur le marché mondial des appareils d’imagerie par ultrasons portables ?

- En juin 2025, Clarius Mobile Health a reçu l'autorisation de la FDA pour Clarius OB AI, son huitième modèle d'IA pour l'échographie portable. Cette innovation automatise les mesures biométriques fœtales (âge, poids et croissance, par exemple), permettant ainsi aux utilisateurs les moins expérimentés, comme les sages-femmes et les infirmières, d'obtenir en toute confiance des images prénatales précises grâce au scanner Clarius C3 HD3.

- En décembre 2024, SuperSonic Imagine a présenté PocketVu, une nouvelle flotte d'appareils d'échographie portables offrant plusieurs modes de numérisation, des ajustements automatiques de la qualité d'image alimentés par l'IA, une compatibilité DICOM 3.0, une longue durée de vie de la batterie et la prise en charge d'applications d'imagerie abdominale, cardiaque, musculo-squelettique, vasculaire et obstétricale.

- En juin 2024, Esaote a dévoilé le système d'échographie MyLab E80 alimenté par l'IA lors du congrès SIRM à Milan, le premier de sa nouvelle série « E » offrant une automatisation des flux de travail pilotée par l'IA, une imagerie de fusion, un contrôle tactile intuitif et une portabilité alimentée par batterie pour des diagnostics avancés.

- En février 2024, GE HealthCare a lancé sa gamme d'échographies LOGIQ de nouvelle génération à l'ECR 2024, intégrant la sonde portative sans fil Vscan Air CL avec des transducteurs courbes et linéaires, ainsi que des outils de flux de travail améliorés par l'IA, dans le cadre de sa série LOGIQ E10, LOGIQ Fortis et le nouveau venu LOGIQ Totus

- En janvier 2024, Butterfly Network a annoncé l'autorisation de la FDA pour son système d'échographie portable de nouvelle génération, Butterfly iQ3, doté d'une technologie de semi-conducteur avancée avec de nouveaux modes d'imagerie numérique (iQ Slice et iQ Fan), une résolution d'image améliorée, une conception ergonomique et des capacités 3D plus rapides.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.